Taille et part du marché de l'imagerie documentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

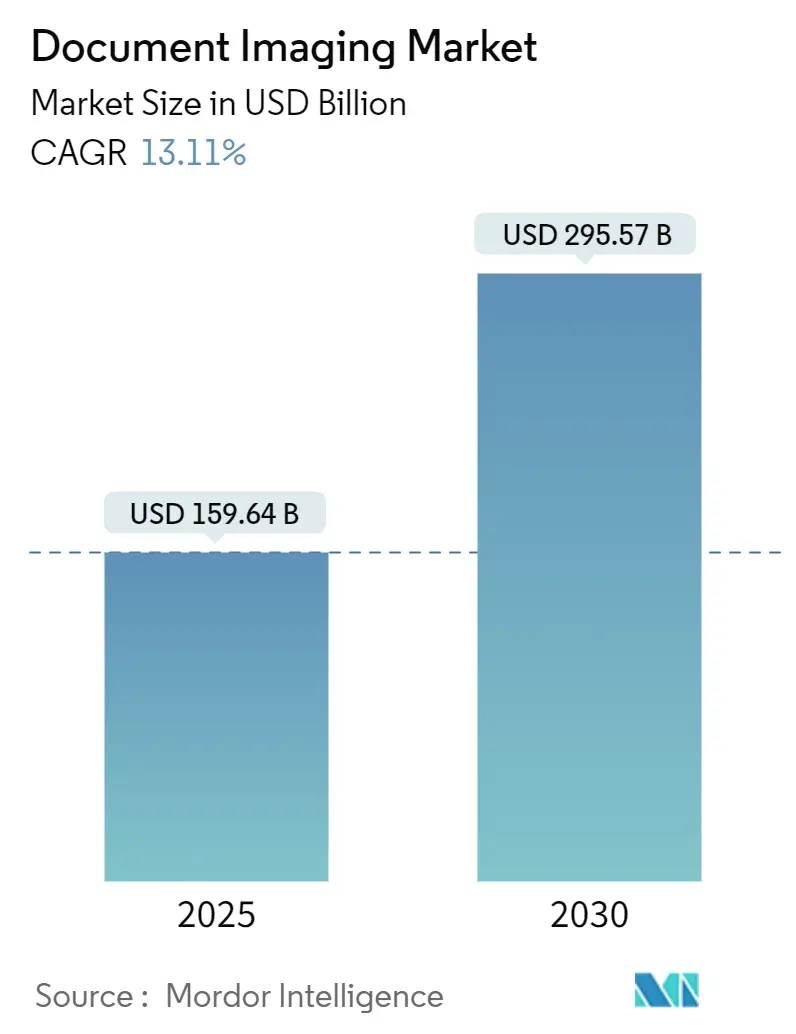

| Taille du Marché (2025) | 159.64 Milliards de dollars |

| Taille du Marché (2030) | 295.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie documentaire par Mordor Intelligence

La taille du marché de l'imagerie documentaire s'établit à 159,64 milliards USD en 2025 et devrait atteindre 295,57 milliards USD d'ici 2030, reflétant un TCAC de 13,11 %. La croissance s'accélère sous l'effet de la compréhension documentaire par l'IA générative, de l'intensification des règles de conservation des données et des avantages en termes de coûts des plateformes SaaS natives dans le cloud. Les solutions centrées sur les logiciels éclipsent le matériel à mesure que les entreprises automatisent les flux de travail de classification et d'extraction, tandis que la hausse des amendes réglementaires pousse les secteurs de la santé et de la finance à numériser les archives de longue durée. Les abonnements cloud abaissent les barrières en capital, et la capture mobile à faible coût élargit l'accès dans les économies émergentes. L'intensité concurrentielle se déplace vers les fonctionnalités d'intelligence plutôt que vers la vitesse de numérisation ou la résolution optique, récompensant les fournisseurs capables de démontrer des gains de productivité mesurables.

Points clés du rapport

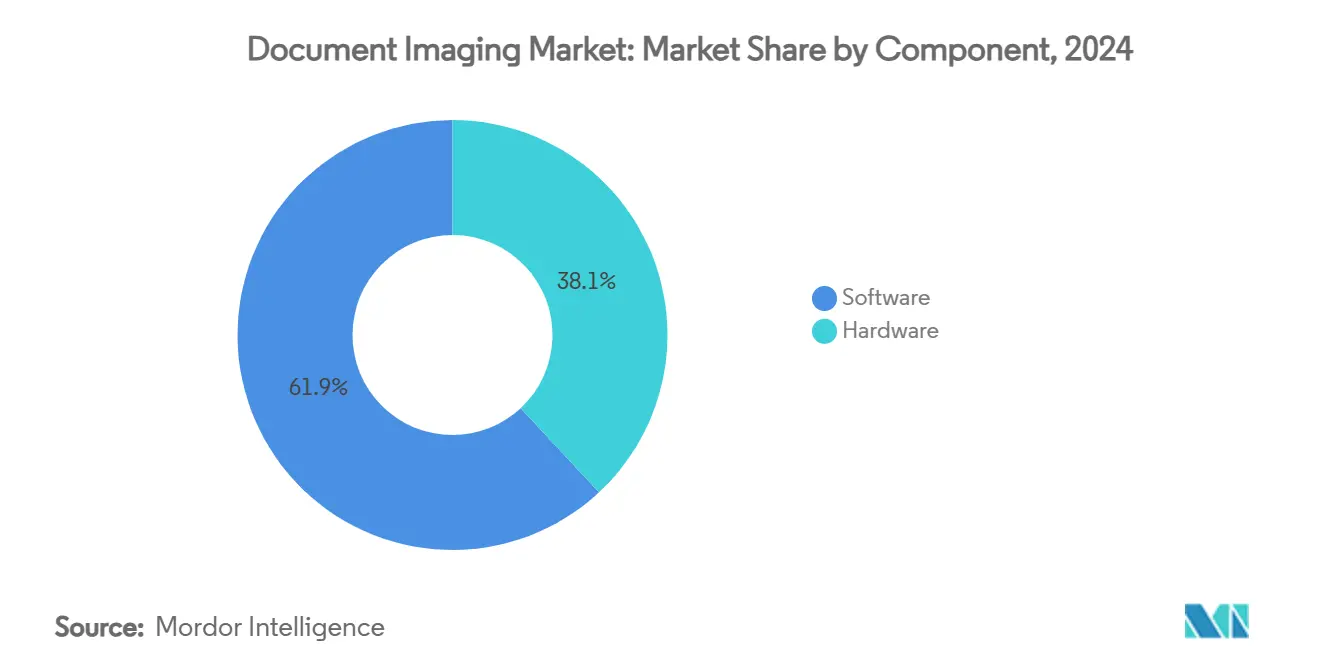

- Par composant, les logiciels ont représenté 61,94 % de la part du marché de l'imagerie documentaire en 2024, tandis que les logiciels de traitement intelligent des documents devraient se développer à un TCAC de 13,19 % jusqu'en 2030.

- Par déploiement, le déploiement sur site a conservé une part de 57,24 % de la taille du marché de l'imagerie documentaire en 2024 ; les déploiements cloud affichent la croissance la plus rapide avec un TCAC de 13,31 % jusqu'en 2030.

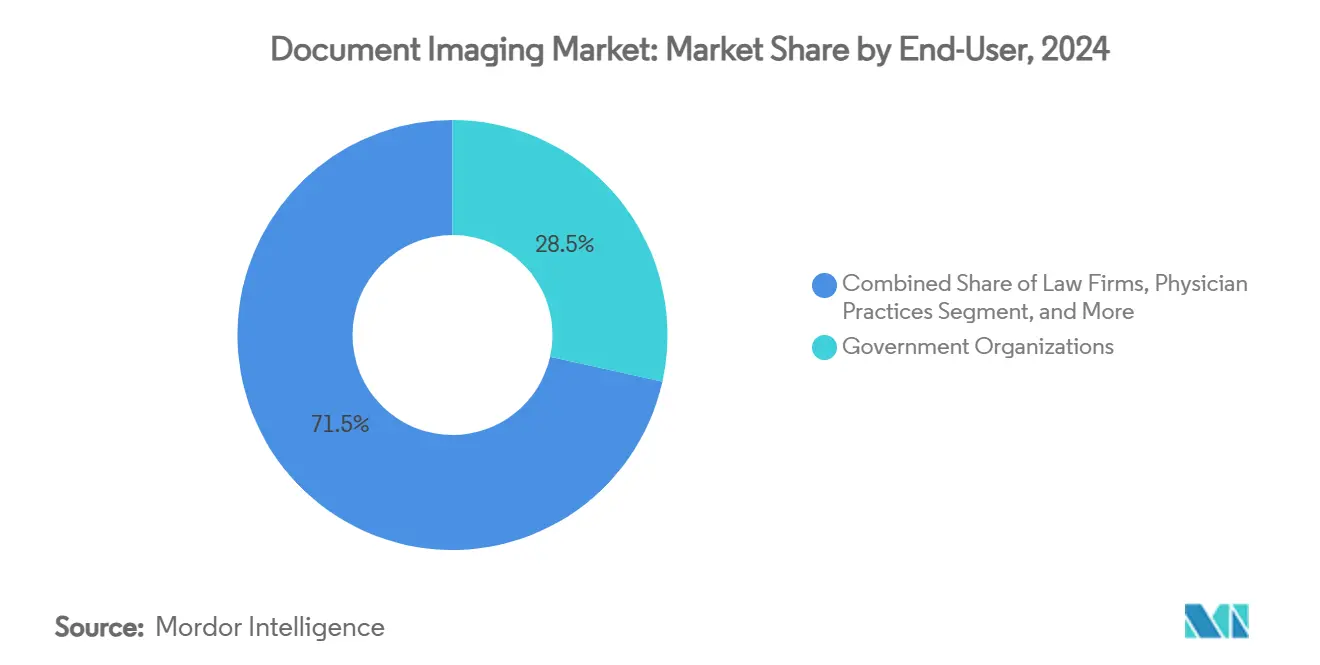

- Par utilisateur final, les organismes gouvernementaux ont été en tête avec une part de 28,48 % en 2024, tandis que les cabinets médicaux affichent les meilleures perspectives de croissance avec un TCAC de 13,56 % jusqu'en 2030.

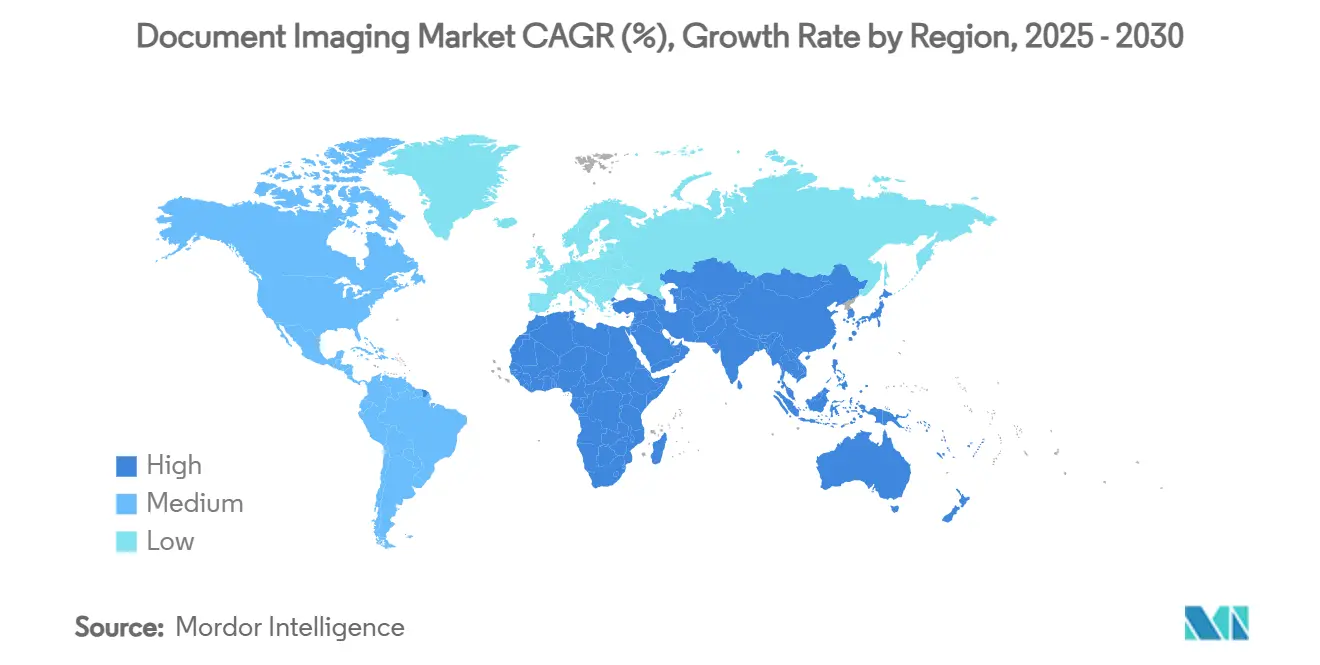

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,59 % des revenus en 2024 ; l'Asie-Pacifique reste la région à la progression la plus rapide avec un TCAC de 13,93 % jusqu'en 2030.

Tendances et perspectives mondiales du marché de l'imagerie documentaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats rapides de transformation numérique dans les secteurs public et privé | +2.8% | Mondial, avec un impact concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de conservation des données et de confidentialité (HIPAA, RGPD, etc.) | +2.2% | Amérique du Nord et UE en priorité, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de plateformes d'imagerie SaaS natives dans le cloud réduisant les dépenses d'investissement | +2.5% | Mondial, adoption accélérée dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements accélérés de dossiers médicaux électroniques (DME) dans le monde entier | +1.9% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Compréhension intelligente des documents basée sur l'IA générative | +3.1% | Mondial, porté par l'adoption technologique en Amérique du Nord | Court terme (≤ 2 ans) |

| Appareils de capture mobile à faible coût élargissant l'accès aux marchés émergents | +1.7% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats rapides de transformation numérique stimulent la modernisation des entreprises

Les organismes publics et les entreprises privées considèrent désormais les flux de travail sans papier comme un impératif stratégique plutôt que comme une mise à niveau informatique. Un service des archives d'une ville américaine a réduit le courrier papier des rapports d'accidents de 75 à 80 % après être passé aux soumissions en ligne, démontrant des gains de service quantifiables. [1]Data-Core Systems, "Transformation numérique pour le service municipal des archives," datacoresystems.com Le travail hybride amplifie la demande de référentiels sécurisés et accessibles dans le cloud qui maintiennent la collaboration sans fichiers physiques. Les fournisseurs combinant appareils de capture, traitement intelligent et stockage cloud conforme dans une seule solution bénéficient le plus de cette urgence. Le mandat stimule également l'adoption des services gérés, les organisations recherchant une modernisation clé en main à des coûts prévisibles.

Les réglementations strictes en matière de conservation des données et de confidentialité accélèrent la numérisation

HIPAA, RGPD et les lois sectorielles spécifiques favorisent l'imagerie systématique, car les amendes pour non-conformité ont augmenté. Des plateformes telles que DocuWare disposent de certifications de sécurité SOC 2 Type 2 et ISO qui rassurent les acheteurs averses au risque. Les pistes d'audit automatisées et la gestion du cycle de vie surpassent le classement manuel, transformant la conformité d'un centre de coûts en un facteur d'efficacité. À mesure que les réglementations se renforcent en Asie-Pacifique, les fournisseurs mondiaux dotés de fonctions de gouvernance intégrées gagnent du terrain sur les outils de niche qui s'appuient sur des modules complémentaires.

Les plateformes natives dans le cloud redéfinissent les modèles de dépenses d'investissement

L'imagerie SaaS déplace les dépenses des investissements matériels importants et cycliques vers un traitement à la consommation. OpenText a enregistré 455 millions USD de revenus cloud pour le troisième trimestre de l'exercice 2024, soit une hausse annuelle de 4,4 %, soulignant l'adoption généralisée. La tarification par abonnement séduit les petites et moyennes entreprises, tandis que les mises à jour automatiques allègent les charges informatiques. Les déploiements hybrides progressent également, permettant aux entreprises de conserver certains référentiels sur site pour des raisons de souveraineté tout en exploitant le traitement cloud élastique pour les charges de travail en pic.

L'IA générative transforme la compréhension des documents

L'IA effectue désormais une classification sans apprentissage préalable, une recherche contextuelle et une synthèse. Le projet open source Docling d'IBM — ayant recueilli 30 000 étoiles sur GitHub — illustre l'appétit des développeurs pour des pipelines qui transforment des fichiers non structurés en données prêtes pour les LLM. [2]IBM, "IBM ajoute les projets open source Docling, BeeAI et Data Prep Kit à la Linux Foundation," ibm.com Les cliniques de santé économisent des heures chaque jour en acheminant automatiquement les télécopies entrantes vers les dossiers des patients, libérant ainsi le personnel pour des soins à plus haute valeur ajoutée. Les fournisseurs dépourvus de feuilles de route en matière d'IA risquent d'être supplantés par des plateformes promettant des gains de productivité rapides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité dans les flux de travail à distance et dans le cloud | -1.8% | Mondial, avec une sensibilité accrue dans l'UE et les secteurs de la santé | Court terme (≤ 2 ans) |

| Coût initial élevé du matériel de capture de qualité professionnelle | -1.4% | Marchés émergents en priorité, impact secondaire sur les segments PME à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes en traitement intelligent des documents (TID) | -1.2% | Amérique du Nord et UE en priorité, extension mondiale | Long terme (≥ 4 ans) |

| Obstacles à l'intégration des systèmes hérités dans les applications verticales de niche | -0.9% | Mondial, concentré dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les vulnérabilités en matière de cybersécurité freinent la migration vers le cloud

Des règlements de violations de données tels que le paiement de 31,5 millions USD de T-Mobile soulignent les enjeux financiers. [3]Keepnet Labs, "Les 15 principales violations de données de 2025 et leurs impacts financiers," keepnetlabs.com Les entités de santé hésitent à transférer des informations de santé protégées à moins que les fournisseurs ne prouvent un chiffrement de bout en bout, une gouvernance granulaire et des attestations tierces. Les cycles de mise en œuvre s'allongent à mesure que les conseils d'administration exigent une quantification du risque cyber, ralentissant l'adoption du cloud à court terme même si la demande à long terme reste intacte.

Les barrières liées au coût du matériel limitent la pénétration des marchés émergents

Un tarif douanier de 25 % sur les équipements de bureau importés du Mexique et du Canada, ainsi qu'une taxe de 10 % sur les appareils chinois, ont fait augmenter les prix des scanners en 2025. Les pénuries de semi-conducteurs restreignent davantage la disponibilité des contrôleurs haute vitesse, faisant monter le coût total de possession. Les acheteurs aux ressources limitées se tournent vers la capture mobile ou externalisent la numérisation à des prestataires de services, freinant les revenus matériels mais stimulant les déploiements logiciels uniquement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'innovation logicielle mène la création de valeur

Le segment des logiciels a dominé avec une part de 61,94 % en 2024, soulignant comment les algorithmes plutôt que l'optique définissent désormais l'avantage concurrentiel sur le marché de l'imagerie documentaire. Les moteurs de traitement intelligent des documents croissent à un TCAC de 13,19 % à mesure que les entreprises adoptent des modèles d'apprentissage automatique qui séparent, classifient et extraient les données sans ensembles de règles exhaustifs. Le matériel reste important pour la conversion en masse de fichiers anciens, mais les marges subissent une pression de banalisation de la part des assemblages de scanners génériques. Des fournisseurs comme Xerox atténuent cela en intégrant des agents d'IA sur l'appareil pour une synthèse instantanée, brouillant ainsi efficacement les frontières entre matériel et logiciel. Le pivot vers les logiciels élève les revenus récurrents, encourageant des publications continues de fonctionnalités qui fidélisent les clients grâce aux gains de productivité.

Une deuxième tendance est l'essor des API qui alimentent le contenu capturé dans des analyses en aval, transformant les pages numérisées en données structurées pour les piles d'automatisation robotisée des processus et d'intelligence d'affaires. Le rachat de natif.ai par DocuWare ajoute la reconnaissance de l'écriture manuscrite et la séparation sans apprentissage préalable, prouvant que les acquisitions restent un raccourci pour combler les lacunes en matière de talents en apprentissage profond. À mesure que davantage de points de terminaison — des imprimantes aux smartphones — produisent des images, les pipelines d'IA centralisés maintiendront l'avantage en termes de taille du marché de l'imagerie documentaire pour les plateformes conçues pour ingérer des entrées diverses.

Par déploiement : l'adoption du cloud remet en question le contrôle sur site

Bien que le déploiement sur site représente encore 57,24 % des revenus actuels, les solutions cloud enregistrent un TCAC de 13,31 % grâce à la tarification par abonnement et à un déploiement plus rapide. Les premiers adoptants dans les secteurs réglementés déploient des empreintes hybrides ; les archives sensibles restent derrière le pare-feu tandis que les charges de travail OCR en pic exploitent les GPU du cloud public. OpenText a enregistré une hausse de 52,6 % des commandes cloud d'entreprise d'une année sur l'autre, signalant une conversion accélérée des licences perpétuelles vers le SaaS. Le discours est passé de « si » à « quand » le cloud deviendra la norme, l'attention des acheteurs se portant sur la résidence des données, le chiffrement et l'automatisation des audits plutôt que sur les fonctionnalités de base.

La transparence des coûts oriente également les décisions. Le cloud élimine les mises à niveau coûteuses et aligne les dépenses sur le volume, une proposition attrayante pour les secteurs saisonniers tels que l'éducation où la numérisation atteint son pic lors des périodes d'inscription. Pour les entreprises multinationales, les déploiements SaaS unifiés évitent la duplication du matériel régional, aidant les équipes de conformité à surveiller les accès de manière centralisée. Cette dynamique portée par l'économie garantit que le marché de l'imagerie documentaire maintiendra des architectures mixtes tout en évoluant inexorablement vers des politiques d'approvisionnement privilégiant le cloud.

Par utilisateur final : la numérisation de la santé stimule l'expansion des cabinets médicaux

Les organismes gouvernementaux ont conservé une part de 28,48 % en 2024, portés par les mandats de modernisation des services aux citoyens et de respect des lois sur la conservation des archives. Pourtant, les cabinets médicaux affichent le TCAC le plus élevé à 13,56 % à mesure que l'adoption des dossiers médicaux électroniques s'articule avec l'acheminement des télécopies par IA et l'abstraction des dossiers. Un assistant IA d'imagerie chez York Primary Care a libéré plus d'une heure par jour, justifiant un retour sur investissement rapide. Les hôpitaux et les petites cliniques accordent la priorité aux pipelines d'imagerie conformes à HIPAA qui indexent, anonymisent et synchronisent automatiquement les documents avec les DME principaux.

Les cabinets juridiques et les établissements d'enseignement présentent une demande stable axée sur la conformité, bien que les pressions budgétaires les orientent vers des modèles cloud ou de services gérés. Les services financiers entrent dans la catégorie « Autres » ; ici, les flux de travail de lutte contre le blanchiment d'argent et de connaissance du client créent des revenus de niche pour les plateformes capables d'analyser les pièces d'identité et les formulaires complexes. Collectivement, ces secteurs verticaux illustrent pourquoi les intégrations sur mesure, et non la numérisation générique, stimulent la part de portefeuille dans le secteur de l'imagerie documentaire.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,59 % des revenus en 2024, les entreprises ayant investi dans le traitement des documents par IA, la numérisation de la santé et les contrôles de confidentialité des données imposés. Les politiques fédérales privilégiant le cloud, ainsi que des budgets informatiques matures, soutiennent des mises à niveau robustes vers des suites de capture intelligente. Les entreprises de services financiers se concentrent sur les gains d'expérience client en intégrant les signatures électroniques et la vérification instantanée d'identité dans les parcours d'intégration, renforçant la dépendance aux plateformes. Les fournisseurs de cette région pilotent en premier les fonctionnalités d'IA générative de pointe, renforçant le leadership technologique régional et ancrant le marché de l'imagerie documentaire.

L'Asie-Pacifique affiche le TCAC le plus élevé à 13,93 % jusqu'en 2030, la numérisation gouvernementale stimulant des projets à grande échelle dans le cadre de Digital India, des stratégies de transformation numérique japonaises et des plans de villes intelligentes de la Chine. Les appareils mobiles à faible coût permettent aux entreprises de contourner les scanners coûteux, élargissant l'adoption parmi les PME. Les fournisseurs internationaux s'associent à des intégrateurs locaux pour naviguer dans les règles de souveraineté des données, tandis que les acteurs nationaux adaptent leurs offres SaaS aux nuances linguistiques et réglementaires. L'orientation démographique de la région vers des effectifs jeunes et centrés sur le mobile garantit un appétit soutenu pour les applications de capture cloud qui s'intègrent directement dans les outils de messagerie.

L'Europe affiche une croissance régulière mais modérée, soutenue par le RGPD. Les entreprises recherchent une gestion granulaire du consentement et des journaux d'audit immuables, stimulant les mises à niveau même dans les installations matures. Les vents contraires économiques tempèrent les cycles discrétionnaires de renouvellement du matériel, mais la migration vers le SaaS compense le ralentissement. Les fournisseurs proposant des centres de données dans la région et des garanties contractuelles conformes à l'arrêt Schrems II gagnent un avantage concurrentiel. Dans l'ensemble, le renforcement des réglementations sur la confidentialité soutient la demande de fonctionnalités de gouvernance avancées, maintenant la résilience de la taille du marché de l'imagerie documentaire sur tout le continent.

Paysage concurrentiel

Le marché reste modérément fragmenté. Les géants historiques du matériel — Xerox, Canon, Ricoh — protègent leurs bases installées en intégrant des microservices d'IA dans les appareils multifonctions et en regroupant des services gérés. Les challengers axés sur les logiciels tels que Hyperscience et Tungsten Automation défendent la classification de documents sans apprentissage préalable et les constructeurs d'agents IA à faible code, créant une proposition de valeur fondée sur la rapidité d'obtention des informations plutôt que sur la vitesse de numérisation. TotalAgility 8.1 de Tungsten accélère le déploiement d'agents pour les utilisateurs non techniques, reflétant la démocratisation du traitement intelligent des documents.

La consolidation se poursuit : le rachat de natif.ai par DocuWare et le lancement de la gamme de produits IA de Hyland illustrent comment les acteurs établis comblent rapidement les lacunes technologiques. Les dépôts de brevets dans la recherche et la génération automatisées de documents ont augmenté, aidés par les orientations de l'USPTO sur l'éligibilité à la propriété intellectuelle de l'IA, signalant un investissement soutenu en R&D. Les hyperscalers cloud restent largement en dehors de l'imagerie spécialisée mais fournissent l'infrastructure GPU, favorisant les partenariats plutôt que la concurrence directe.

La différenciation stratégique repose sur des résultats quantifiables — heures économisées, erreurs évitées et tâches de conformité automatisées — plutôt que sur le coût des licences. Les fournisseurs disposant de modèles spécifiques à des secteurs verticaux, tels que le tri des télécopies médicales ou la capture de factures, raccourcissent les délais de mise en œuvre et améliorent les taux de renouvellement. Les prestataires de services gérés agrègent plusieurs plateformes pour offrir des prestations clé en main de conformité et d'externalisation des processus, particulièrement attractives pour les PME manquant d'expertise interne. Dans l'ensemble, le leadership technologique, plutôt que le prix, façonne le pouvoir de marché au sein du marché de l'imagerie documentaire.

Leaders du secteur de l'imagerie documentaire

Xerox Holdings Corporation

Canon Inc.

Ricoh Company, Ltd.

Konica Minolta, Inc.

HP Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : IBM a fait don de Docling, Data Prep Kit et BeeAI à la Linux Foundation, Docling convertissant les fichiers non structurés en données prêtes pour l'IA.

- Février 2025 : Hyland a ouvert un bureau à Hyderabad et s'est associé au Northern Care Alliance NHS pour déployer un système documentaire centralisé.

- Janvier 2025 : Hyland a introduit Content Intelligence pour transformer le contenu non structuré en connaissances prêtes pour l'IA.

- Janvier 2025 : Tungsten Automation a lancé TotalAgility 8.1 avec création rapide d'agents IA et OCR avancé.

Périmètre du rapport mondial sur le marché de l'imagerie documentaire

| Matériel |

| Logiciel |

| Sur site |

| Cloud |

| Organismes gouvernementaux |

| Cabinets d'avocats |

| Cabinets médicaux |

| Établissements d'enseignement |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par utilisateur final | Organismes gouvernementaux | ||

| Cabinets d'avocats | |||

| Cabinets médicaux | |||

| Établissements d'enseignement | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'imagerie documentaire en 2025 ?

La taille du marché de l'imagerie documentaire est de 159,64 milliards USD en 2025.

Quel est le taux de croissance prévu jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 13,11 %, pour atteindre 295,57 milliards USD d'ici 2030.

Quel composant génère le plus de revenus ?

Les logiciels sont en tête avec une part de 61,94 %, portés par les moteurs de traitement intelligent des documents.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les cabinets médicaux affichent le TCAC le plus élevé à 13,56 % grâce à l'intégration des DME et à l'acheminement des télécopies par IA.

Quelle région affiche la dynamique de croissance la plus forte ?

L'Asie-Pacifique enregistre le TCAC le plus rapide à 13,93 %, portée par les mandats de numérisation gouvernementale et l'adoption du mobile.

Quel est le principal frein au déploiement rapide du cloud ?

Les préoccupations accrues en matière de cybersécurité et de confidentialité, notamment dans le secteur de la santé de l'UE, ralentissent la migration immédiate.

Dernière mise à jour de la page le: