Taille et part du marché de la vision par ordinateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.88 Milliards de dollars |

| Taille du Marché (2031) | 68.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vision par ordinateur par Mordor Intelligence

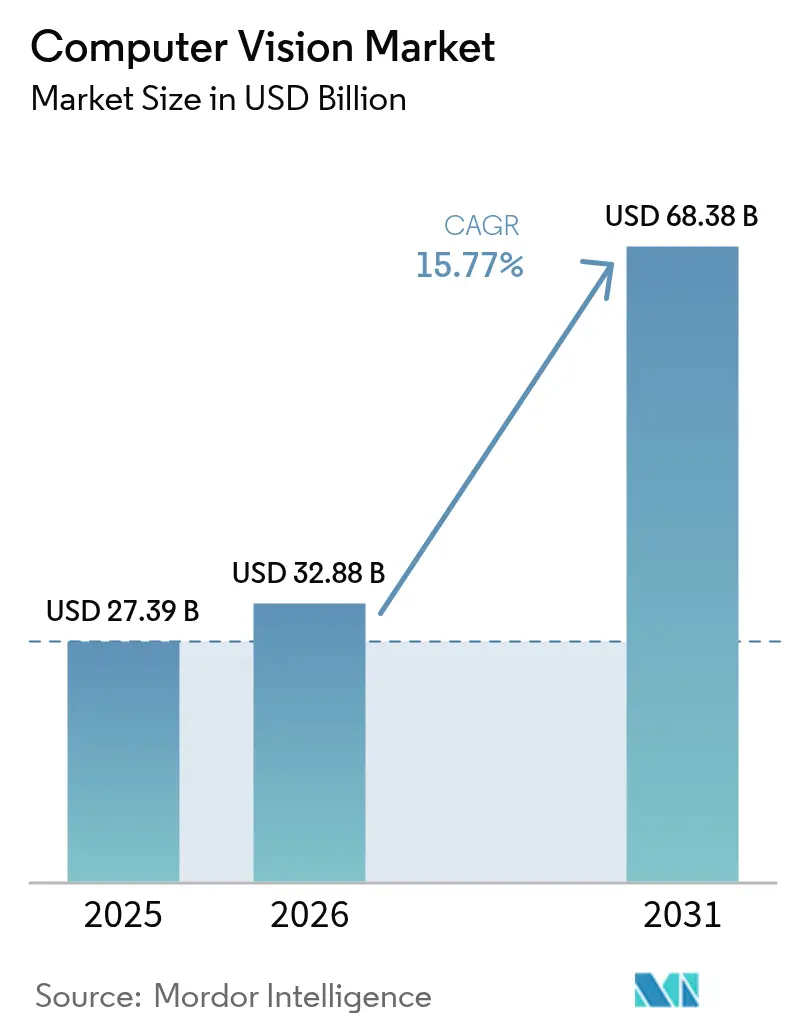

La taille du marché de la vision par ordinateur est projetée à 27,39 milliards USD en 2025, 32,88 milliards USD en 2026, et devrait atteindre 68,38 milliards USD d'ici 2031, avec un TCAC de 15,77 % de 2026 à 2031. Les jeux de puces d'inférence en périphérie qui réduisent la latence, les mandats réglementaires imposant des caméras de systèmes avancés d'aide à la conduite (ADAS) dans chaque nouveau véhicule, ainsi que les règles de contrôle qualité dans les secteurs pharmaceutique et alimentaire ont conjointement ancré des budgets d'investissement pluriannuels autour des technologies de vision. Les subventions nord-américaines dans le cadre de la loi CHIPS and Science renforcent l'approvisionnement en capteurs, tandis que les incitations en Asie-Pacifique stimulent une adoption rapide sur le plancher des usines. Le matériel domine encore le chiffre d'affaires, mais les logiciels d'apprentissage profond par abonnement captent les marges, et le déploiement en périphérie progresse le plus rapidement à mesure que les lois sur la souveraineté des données dans l'UE et en Chine limitent les transferts vers le cloud. La pression concurrentielle s'intensifie alors que les processeurs d'AMD, Qualcomm et Intel intègrent désormais des accélérateurs de vision, éliminant le besoin de cartes dédiées dans de nombreux cas d'usage.

Principaux enseignements du rapport

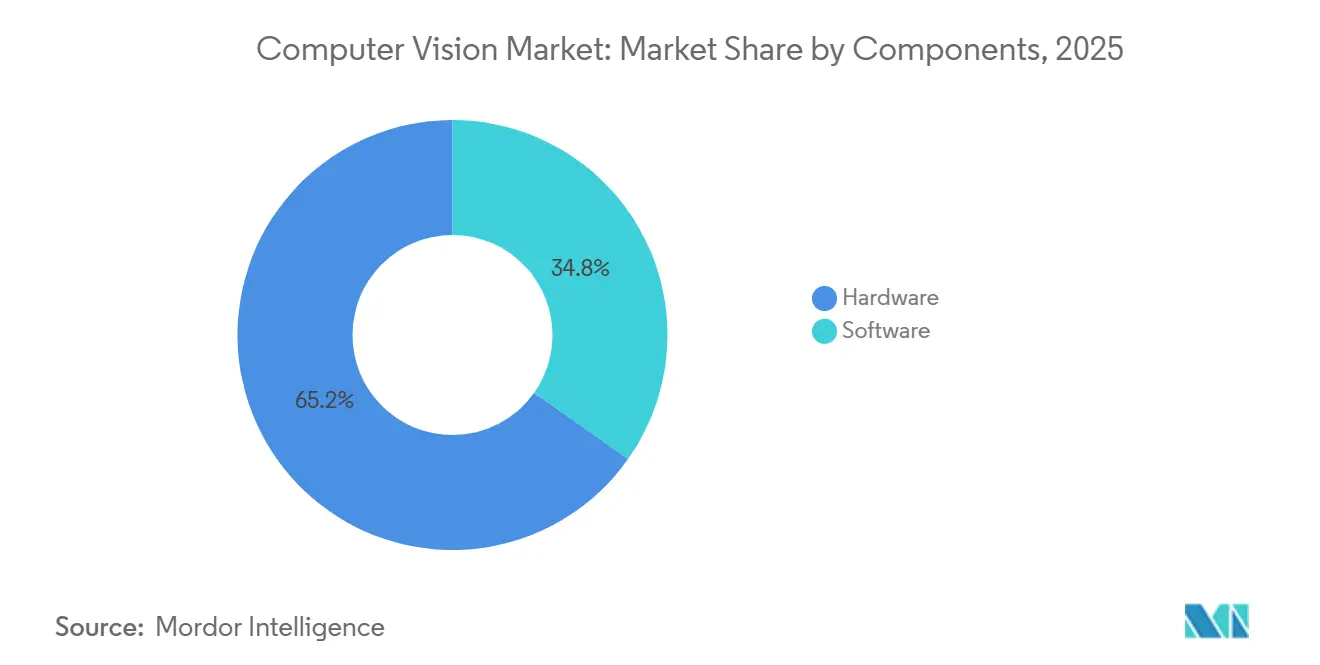

- Par composants, le matériel représentait 65,21 % de la part du marché de la vision par ordinateur en 2025, tandis que le logiciel progresse à un TCAC de 15,87 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication était en tête avec 28,49 % de la taille du marché de la vision par ordinateur en 2025, mais l'automobile est le segment à la croissance la plus rapide avec un TCAC de 18,23 % sur 2026-2031.

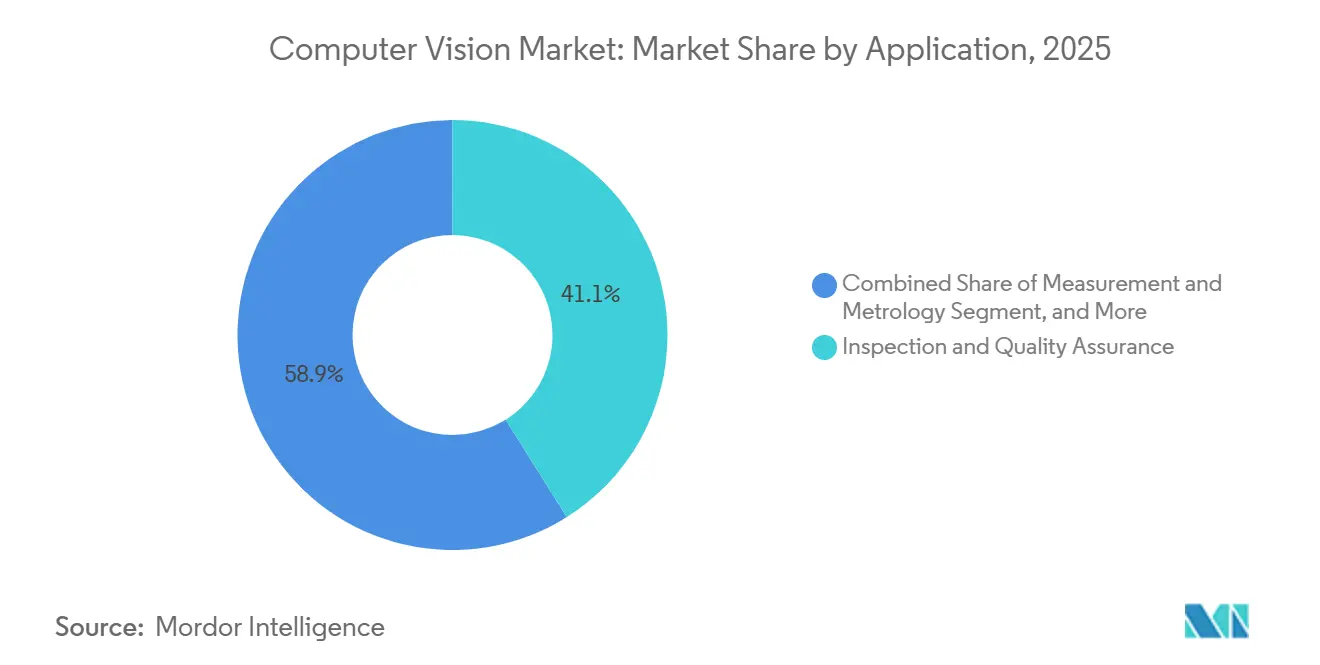

- Par application, l'inspection et l'assurance qualité représentaient 41,08 % du chiffre d'affaires en 2025 ; la modélisation et la reconstruction 3D se développent à un TCAC de 17,42 % jusqu'en 2031.

- Par déploiement, les solutions en périphérie détenaient 47,33 % de part en 2025 et progressent à un TCAC de 17,29 %, dépassant les alternatives cloud et sur site.

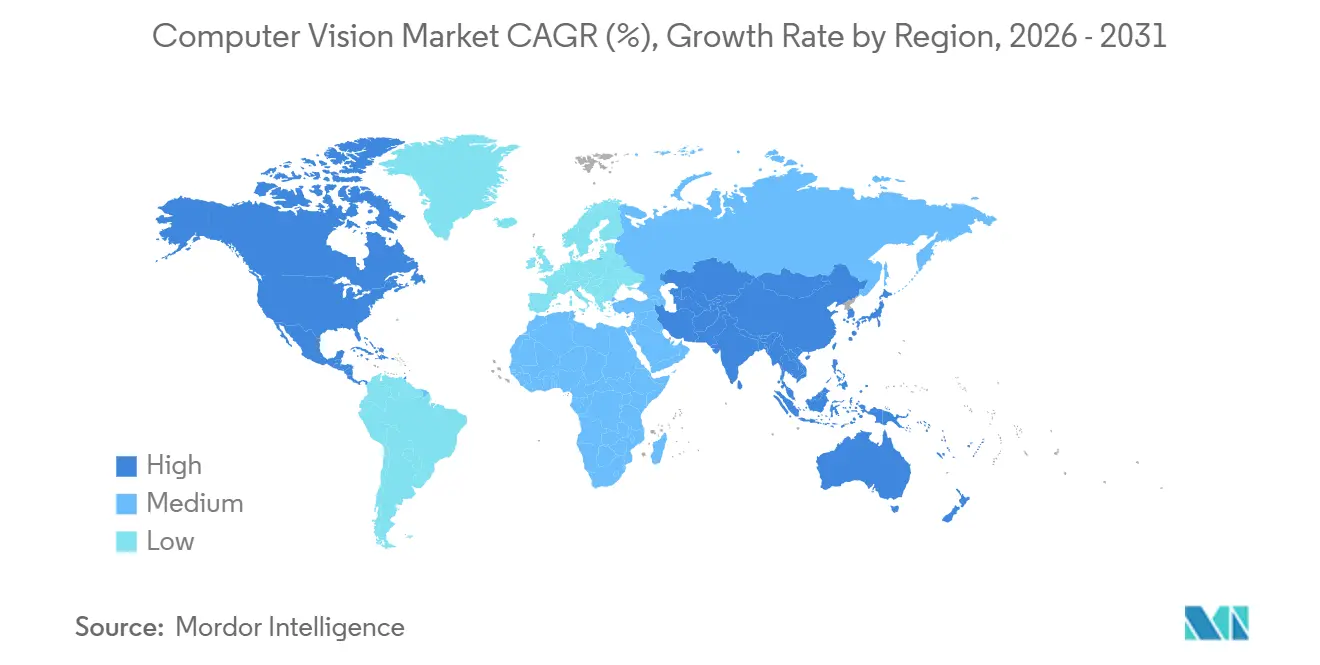

- Par géographie, l'Amérique du Nord a contribué à 49,01 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide de 16,39 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la vision par ordinateur

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Jeux de puces d'IA en périphérie réduisant la latence et la consommation d'énergie pour la vision sur appareil | +3.2% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de l'intégration des caméras ADAS dans l'automobile | +4.1% | Mondial, mené par la Chine, l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante de la robotique guidée par vision dans la fabrication | +2.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Mandats stricts de contrôle qualité dans les secteurs réglementés | +2.3% | Amérique du Nord et UE, en expansion vers les produits pharmaceutiques d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des déploiements en périphérie portée par les lois sur la souveraineté des données | +2.4% | UE, Chine, Moyen-Orient | Moyen terme (2-4 ans) |

| Accélérateurs de vision intégrés dans les processeurs à usage général | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Jeux de puces d'IA en périphérie réduisant la latence et la consommation d'énergie pour la vision sur appareil

La plateforme Rubin de NVIDIA intègre la mémoire HBM4 avec une unité de traitement de vision dédiée, exécutant YOLOv8 à 240 images par seconde tout en consommant moins de 15 watts, éliminant ainsi la surcharge réseau qui entravait auparavant les systèmes dépendants du cloud. Le Snapdragon X2 Plus de Qualcomm intègre une unité de traitement neuronal Hexagon qui délivre 75 TOPS, permettant aux fabricants de téléphones de faire fonctionner la reconnaissance faciale sans vider rapidement les batteries.[1]Cristiano Amon, "Qualcomm dévoile le Snapdragon X2 Plus," qualcomm.com La série Ryzen AI 400 d'AMD accélère les modèles convolutifs pour l'inspection industrielle, permettant aux assembleurs d'électronique de remplacer les piles de vision à base de contrôleurs logiques programmables par des classificateurs adaptatifs. Le CV7 d'Ambarella délivre 120 TOPS à 5 watts, offrant aux équipementiers automobiles de rang 1 des budgets de calcul conformes à la norme ISO 26262 pour les caméras d'habitacle. Dans l'ensemble de ces familles, la latence aller-retour est passée de 80 millisecondes à moins de 10 millisecondes, le seuil nécessaire pour la préhension robotique et le freinage d'urgence des véhicules.[2]Robert High, "Évaluation comparative de l'IA en périphérie par IBM," ieee.org

Essor de l'intégration des caméras ADAS dans l'automobile

Le Full Self-Driving v13 de Tesla utilise huit caméras à vue panoramique et une puce d'inférence personnalisée pour effectuer des changements de voie sans confirmation du conducteur dans 47 États américains. La berline Seal de BYD associe des capteurs Sony au silicium Horizon Robotics pour offrir une capacité de niveau 2+ à des prix 30 % inférieurs aux modèles occidentaux comparables, accélérant l'adoption en Asie du Sud-Est. Mercedes-Benz a étendu Drive Pilot aux autoroutes de Californie, utilisant la fusion de caméras stéréo et de LiDAR pour satisfaire la certification de niveau 3 permettant aux conducteurs de détourner le regard dans les embouteillages. L'ID.7 électrique de Volkswagen utilise un suivi du regard par infrarouge pour se conformer à la règle de surveillance du conducteur Euro NCAP 2025. Combinées aux mandats de sécurité chinois et européens rendant l'avertissement de collision frontale obligatoire d'ici 2026, les expéditions mondiales de caméras ADAS devraient atteindre 240 millions en 2026, contre 200 millions en 2025.

Adoption croissante de la robotique guidée par vision dans la fabrication

Cognex a expédié plus de 500 000 systèmes In-Sight 3D en 2025 vers des lignes électroniques devant inspecter des joints de soudure à des cadences dépassant 1 200 unités par heure. Les mises à jour CV-X de Keyence ont réduit les taux de faux positifs de défauts de 8 % à moins de 2 % dans l'emboutissage automobile, économisant à un équipementier de rang 1 du Michigan 1,2 million USD par an. Le PickMaster Twin d'ABB réduit de moitié les cycles d'intégration en simulant numériquement le prélèvement en bac avant le déploiement physique. La plateforme iRVision de FANUC guide désormais plus de 15 000 robots collaboratifs dans des lignes d'emballage alimentaire où les formes irrégulières des articles mettent en échec les bras à mouvement fixe. La Fédération internationale de robotique a rapporté que les robots équipés de vision représentaient 38 % des installations de 2025, contre 29 % en 2023.

Mandats stricts de contrôle qualité dans les secteurs réglementés

Le guide de la FDA de 2026 sur les aides à la décision clinique oblige les fournisseurs de vision par ordinateur à prouver la robustesse des algorithmes sur des données démographiques diverses et à documenter la provenance des données d'entraînement conformément au 21 CFR Partie 11. L'Annexe 1 des BPF de l'UE oblige les usines pharmaceutiques à passer de l'échantillonnage statistique à l'inspection à 100 % des flacons détectant les particules inférieures à 50 microns. Les fabricants alimentaires installent des caméras hyperspectrales pour se conformer aux règles de traçabilité de la Section 204 de la FSMA entrant en vigueur en 2026, ramenant les limites de détection des contaminants à 10 ppm pour la mélamine dans les produits laitiers. La certification ISO 13485 pour les fabricants de dispositifs médicaux stimule l'adoption de systèmes de vision qui consignent chaque événement d'inspection dans des pistes d'audit. Les investissements de conformité s'élevant en moyenne à 800 000 USD par ligne de production favorisent les grands acteurs établis capables d'amortir les coûts de validation sur plusieurs sites, élevant les barrières pour les entrants plus petits.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences complexes d'intégration des systèmes | –1.8% | Mondial, aigu dans les secteurs des PME fragmentés | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs qualifiés en vision par ordinateur | –1.4% | Amérique du Nord et Europe, et émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les contrôles américains à l'exportation de GPU fragmentent la chaîne d'approvisionnement | –1.3% | Principalement la Chine et les exportateurs liés aux États-Unis | Court terme (≤ 2 ans) |

| Escalade des coûts d'étiquetage des données | –1.5% | Mondial, avec l'impact le plus élevé sur les adoptants en phase initiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences complexes d'intégration des systèmes

La connexion de nouvelles caméras utilisant GigE Vision, CoaXPress et Camera Link à des contrôleurs logiques programmables nécessite un intergiciel qui traduit les flux propriétaires en OPC UA ou MQTT, consommant jusqu'à 40 % des budgets de projet et prolongeant la mise en service de trois mois. Les entreprises gérant des parcs multi-fournisseurs font face à des conflits de micrologiciels qui gonflent les coûts et retardent les montées en cadence ; un équipementier automobile européen a dépensé 250 000 USD supplémentaires pour synchroniser les caméras Basler avec les processeurs Cognex, retardant la production de six semaines. Les frais annuels de maintenance logicielle représentent en moyenne 18 % du prix de la licence, et le travail de recalibrage réapparaît chaque fois que les lignes sont reconfigurées. Les petites usines manquant de compétences internes en automatisation doivent faire appel à des intégrateurs facturant entre 150 et 300 USD de l'heure, rendant les projets économiquement viables uniquement pour les lignes à fort volume dépassant 500 000 unités par an. L'absence de références standardisées équivalentes à MLPerf oblige les acheteurs à mener de longues phases de preuve de concept, ralentissant la pénétration du marché de la vision par ordinateur.

Pénurie d'ingénieurs qualifiés en vision par ordinateur

Le rapport sur la main-d'œuvre 2025 de LinkedIn montre que la demande dépasse l'offre dans un rapport de 3,2 pour 1 en Amérique du Nord, portant le salaire médian américain à 165 000 USD.[3]LinkedIn Talent Solutions, "Rapport sur la main-d'œuvre 2025," linkedin.com Les universités délivrent environ 12 000 diplômes spécialisés par an contre 38 000 postes ouverts, les compétences en optimisation de l'IA en périphérie étant les plus rares. Les entreprises répondent en proposant des salaires 22 % plus élevés qu'un an auparavant, augmentant les coûts opérationnels et allongeant les calendriers de projet pendant l'intégration des nouvelles recrues. L'externalisation vers l'Inde et l'Europe de l'Est réduit les dépenses salariales mais ajoute des frictions liées aux fuseaux horaires et des mesures de protection de la propriété intellectuelle qui ralentissent l'itération. Les cours en ligne massifs ouverts enregistrent des inscriptions record, mais 60 % des diplômés ont encore besoin de six mois de résidence avant de produire du code en production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composants : le matériel ancre le chiffre d'affaires, le logiciel capte les marges

Le matériel a représenté 65,21 % du chiffre d'affaires de 2025, les fabricants ayant acheté des caméras haute résolution, des processeurs spécialisés et des optiques à éclairage contrôlé. Dans cette tranche, Basler a expédié plus de 400 000 caméras industrielles, Teledyne FLIR a élargi sa gamme thermique A700, et Allied Vision a lancé une unité à obturateur global de 20,5 mégapixels idéale pour les convoyeurs rapides. La taille du marché de la vision par ordinateur pour le matériel devrait croître régulièrement, mais la couche logicielle est appelée à se développer plus rapidement à mesure que les entreprises passent des licences perpétuelles à des modèles par abonnement regroupant mises à jour et connectivité cloud.

OpenCV 4.9, TensorFlow Lite 2.15 et les intergiciels commerciaux d'AWS Panorama et d'Azure IoT Edge simplifient le déploiement, stimulant un TCAC de 15,87 % pour le logiciel jusqu'en 2031. Les entreprises apprécient ces plateformes car elles raccourcissent le délai de mise en production et réduisent les besoins de calcul côté appareil grâce à la quantification et à l'élagage. En conséquence, le marché de la vision par ordinateur récompense de plus en plus les fournisseurs qui proposent des piles d'inférence clés en main plutôt que des caméras ou des cartes autonomes.

Par secteur d'utilisateur final : la fabrication en tête, l'automobile accélère

La fabrication a contribué à 28,49 % de la part du marché de la vision par ordinateur en 2025 grâce à l'inspection à grande échelle sur les lignes électroniques et les chaînes d'emballage alimentaire. Cognex, Keyence et Omron dominent ici en proposant des optiques, des éclairages et des logiciels groupés adaptés aux conditions industrielles. Les sciences de la vie ont représenté 12 % après que les fabricants de médicaments ont mis à niveau l'inspection des flacons pour se conformer aux règles révisées de l'Annexe 1, tandis que la défense et la sécurité ont atteint 8 % grâce aux ventes de Teledyne FLIR.

L'automobile, cependant, affiche la croissance la plus élevée avec un TCAC de 18,23 % car le nombre de caméras par véhicule continue d'augmenter. Tesla, Mercedes-Benz et BYD ont collectivement ajouté plus de 200 millions de caméras ADAS en 2025, et les mandats Euro NCAP pour la surveillance du conducteur poussent les unités d'habitacle dans les modèles grand public. Sur l'horizon de prévision, les modernisations d'usines soutenant la production de véhicules électriques et les engagements des équipementiers en matière d'autonomie de niveau 3 orienteront les dépenses supplémentaires vers l'automobile, intensifiant la concurrence pour les talents en intégration.

Par application : l'inspection domine, la reconstruction 3D progresse rapidement

L'inspection et l'assurance qualité ont représenté 41,08 % du chiffre d'affaires de 2025, la détection visuelle des défauts surpassant les contrôles manuels en vitesse et en répétabilité. La mesure et la métrologie ont suivi à 18 % avec des systèmes de triangulation laser maintenant des tolérances de ±5 microns pour les pièces usinées, essentiels à la conformité ISO 9001. La classification et le tri, ainsi que la surveillance et le monitoring, ont pris de l'ampleur dans l'alimentation, le recyclage et la gestion du trafic.

La modélisation et la reconstruction 3D est l'application à surveiller, affichant un TCAC de 17,42 % car la fusion LiDAR-caméra fournit désormais des nuages de points à l'échelle du site pour la construction, l'exploitation minière et le commerce de détail en réalité augmentée. Les nouveaux capteurs neuromorphiques à événements tels que le GenX320 de Prophesee capturent des événements de contraste temporel, permettant une perception 3D en temps réel dans des scénarios de faible luminosité, accélérant davantage l'adoption dans les mines souterraines et l'inspection par drone. La taille du marché de la vision par ordinateur pour la modélisation 3D devrait donc se développer plus rapidement que tout autre segment d'application jusqu'en 2031.

Par déploiement : la périphérie domine grâce à la latence et à la souveraineté

Les configurations en périphérie ont sécurisé 47,33 % du chiffre d'affaires en 2025, les millisecondes étant cruciales pour la préhension robotique et la conduite autonome. Les kits Jetson Orin Nano à moins de 500 USD rendent l'inférence abordable pour les petites usines, tandis que Siemens Industrial Edge combine la détection locale avec l'analyse cloud pour la surveillance à l'échelle de la flotte. Les installations sur site, à 32 %, restent préférées dans la défense et la pharmacie car les réseaux isolés facilitent la conformité aux règles ITAR et 21 CFR.

Les plateformes cloud détenaient 21 % de part, en baisse par rapport aux années précédentes, mais restent indispensables pour l'entraînement de grands transformeurs de vision. Des schémas hybrides émergent où les appareils en périphérie effectuent l'inférence et transmettent des métadonnées anonymisées pour des tableaux de bord centralisés. Les coûts d'audit ISO/IEC 27001 d'environ 150 000 USD par an font encore pencher le coût total vers la périphérie pour les usines traitant moins de 10 millions d'images par an. Parce que les lois sur la souveraineté dans le cadre de la loi sur l'IA de l'UE et de la loi chinoise sur la protection des informations personnelles pénalisent les transferts transfrontaliers, la croissance en périphérie est prévue à un TCAC de 17,29 %, le plus élevé parmi les types de déploiement.

Analyse géographique

L'Amérique du Nord détenait 49,01 % du chiffre d'affaires de 2025, soutenue par 52 milliards USD d'incitations dans le cadre de la loi CHIPS Act qui ont élargi la capacité de fabrication nationale de processeurs de vision. Les contrats de défense américains d'une valeur de 420 millions USD pour l'imagerie thermique ont renforcé le pipeline de Teledyne FLIR, tandis que des pôles d'IA canadiens tels que le Vector Institute se sont associés à des équipementiers automobiles sur des algorithmes ADAS. Le TCAC historique 2020-2025 de 13,2 % passe à 14,8 % durant 2026-2031 car la clarté de la FDA sur l'IA d'imagerie médicale débloque les investissements hospitaliers différés.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 16,39 %. La Chine seule a généré 22 % du chiffre d'affaires mondial de 2025, mais les contrôles américains à l'exportation sur les GPU haut de gamme motivent un passage vers les processeurs Huawei Ascend. Le programme d'incitation lié à la production de l'Inde canalise 2 milliards USD vers des usines électroniques qui consomment des systèmes de vision pour l'inspection de montage en surface. Le Japon finance 340 pilotes d'usines intelligentes, et la Corée du Sud investit 1,8 milliard USD pour commercialiser des capteurs neuromorphiques mobiles. L'Australie et la Nouvelle-Zélande s'appuient sur des camions de transport guidés par vision qui augmentent les taux d'extraction de minerai de 30 %.

L'Europe a capturé 18 % de part en 2025. L'Allemagne a déboursé 500 millions EUR pour des mises à niveau Industrie 4.0, mais les évaluations de conformité à la loi sur l'IA de l'UE coûtant environ 300 000 EUR par système ralentissent les petites usines. Le Royaume-Uni a intégré 12 millions de caméras ADAS dans la production de 2025, tandis que la France a appliqué l'inspection par vision aux pales de turbines. Les projets de villes intelligentes au Moyen-Orient en Arabie saoudite et aux Émirats arabes unis installent des réseaux de plusieurs millions de caméras, et l'agriculture sud-américaine se tourne vers l'imagerie par drone qui réduit l'utilisation de pesticides de 40 %. Collectivement, ces déploiements illustrent une base mondiale de plus en plus large pour le marché de la vision par ordinateur.

Paysage concurrentiel

En 2025, les cinq premiers acteurs du marché de la vision par ordinateur — Intel, NVIDIA, Cognex, Keyence et Sony — représentaient collectivement environ 38 % du chiffre d'affaires du marché. Les fabricants de processeurs intègrent désormais des unités neuronales directement dans les CPU grand public. Par exemple, la série Ryzen AI 400 d'AMD et le Snapdragon X2 Plus de Qualcomm atteignent 50 à 75 TOPS par socket, posant un défi aux configurations traditionnelles de caméras-processeurs dédiés. En réponse, les fournisseurs renforcent leur intégration verticale. Par exemple, Cognex regroupe optiques, calcul et logiciels applicatifs ; Basler intègre des caméras avec des pipelines d'apprentissage automatique cloud ; et Sony progresse avec son investissement dans des capteurs à événements empilés adaptés aux appareils portables. De plus, les géants du cloud consolident leur emprise en certifiant certaines gammes de caméras exclusivement pour des services tels qu'AWS Panorama et Google Vertex AI.

Dans les marchés de niche, notamment ceux soumis à des réglementations strictes, il existe un écart de rentabilité notable. Les systèmes homologués par la FDA pour les inspections et les imageurs thermiques conformes aux normes ITAR affichent des marges brutes proches de 40 %. En revanche, les produits grand public oscillent autour de 22 %. Cette disparité attire l'intérêt du capital-investissement, notamment vers des entreprises spécialisées comme Teledyne FLIR et Stemmer Imaging. Parmi les perturbateurs notables du secteur figure Prophesee, qui a développé des caméras à événements à la microseconde réduisant les besoins en bande passante de 90 %. Clarifai propose une plateforme sans code permettant aux non-ingénieurs de créer des modèles en quelques heures seulement. De plus, une hausse de 62 % des dépôts de brevets liés à la vision basée sur les événements en 2025 souligne l'escalade des investissements en R&D de la part de géants industriels tels que Sony, Samsung et Omnivision.

Le marché de la vision par ordinateur connaît également des avancées significatives dans le domaine de l'informatique en périphérie. Les entreprises déploient de plus en plus de solutions d'IA en périphérie pour réduire la latence et améliorer les capacités de prise de décision en temps réel. Cette tendance est particulièrement évidente dans des applications telles que les véhicules autonomes, l'automatisation industrielle et les systèmes de surveillance intelligents. En traitant les données plus près de la source, ces solutions minimisent la dépendance à l'infrastructure cloud, offrant des avantages tant en termes de coûts que de performances. Des acteurs clés comme Intel et NVIDIA développent activement du matériel et des logiciels spécifiques à la périphérie pour répondre à cette demande croissante.

Leaders du secteur de la vision par ordinateur

Intel Corporation

Cognex Corporation

Keyence Corporation

NVIDIA Corporation

Qualcomm Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : AMD a présenté les puces de la série Ryzen AI 400 délivrant 50 TOPS et a remporté des contrats de conception avec Lenovo et HP pour des PC industriels sur les planchers d'usine.

- Mars 2026 : La FDA a publié le guide final sur les aides à la décision clinique clarifiant les règles de validation pour les algorithmes de vision utilisés sur les images médicales.

- Février 2026 : Qualcomm a annoncé le Snapdragon X2 Plus avec 75 TOPS pour l'ADAS et la réalité augmentée sur smartphone, atteignant une latence inférieure à 10 millisecondes.

- Janvier 2026 : NVIDIA a dévoilé la plateforme d'IA Rubin avec HBM4 et une unité de vision dédiée exécutant YOLOv8 à 240 images par seconde sous 15 watts.

Portée du rapport mondial sur le marché de la vision par ordinateur

Les systèmes de vision par ordinateur sont ceux qui peuvent voir et interpréter leur environnement de la même manière que les êtres humains. Cela est réalisable grâce aux avancées dans les systèmes visuels, l'intelligence artificielle et la technologie de puissance de calcul. Les principes essentiels de ces systèmes sont l'acquisition de données ou d'images, le traitement de données ou d'images, et la classification de données ou d'images. L'IA émotionnelle utilise la technologie de vision par ordinateur pour lire les réponses émotionnelles d'un individu en analysant les expressions faciales et les tendances oculaires dans les images et les vidéos.

Le rapport sur le marché de la vision par ordinateur est segmenté par composants (matériel et logiciel), secteur d'utilisateur final (sciences de la vie, fabrication, automobile, commerce de détail, logistique, agriculture et autres), application (inspection, mesure, classification, surveillance et modélisation 3D), déploiement (périphérie, sur site et cloud) et géographie. Les prévisions du marché sont exprimées en valeur (USD).

| Matériel |

| Caméras |

| Processeurs (GPU / ASIC / FPGA) |

| Optiques et éclairage |

| Logiciel |

| Algorithmes traditionnels |

| Cadres d'apprentissage profond |

| Intergiciel en périphérie |

| Sciences de la vie |

| Fabrication |

| Assemblage électronique |

| Alimentation et boissons |

| Emballage |

| Défense et sécurité |

| Automobile |

| Commerce de détail et commerce électronique |

| Logistique et entreposage |

| Agriculture et sylviculture |

| Autres secteurs d'utilisateurs finaux |

| Inspection et assurance qualité |

| Mesure et métrologie |

| Classification et tri |

| Surveillance et monitoring |

| Modélisation et reconstruction 3D |

| Périphérie |

| Sur site |

| Cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par composants | Matériel | |

| Caméras | ||

| Processeurs (GPU / ASIC / FPGA) | ||

| Optiques et éclairage | ||

| Logiciel | ||

| Algorithmes traditionnels | ||

| Cadres d'apprentissage profond | ||

| Intergiciel en périphérie | ||

| Par secteur d'utilisateur final | Sciences de la vie | |

| Fabrication | ||

| Assemblage électronique | ||

| Alimentation et boissons | ||

| Emballage | ||

| Défense et sécurité | ||

| Automobile | ||

| Commerce de détail et commerce électronique | ||

| Logistique et entreposage | ||

| Agriculture et sylviculture | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par application | Inspection et assurance qualité | |

| Mesure et métrologie | ||

| Classification et tri | ||

| Surveillance et monitoring | ||

| Modélisation et reconstruction 3D | ||

| Par déploiement | Périphérie | |

| Sur site | ||

| Cloud | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la vision par ordinateur d'ici 2031 ?

Il est prévu d'atteindre 68,38 milliards USD d'ici 2031, avec un TCAC de 15,77 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide dans le domaine de la vision par ordinateur ?

Les applications automobiles devraient progresser à un TCAC de 18,23 % jusqu'en 2031 car le nombre de caméras par véhicule continue d'augmenter.

Pourquoi les déploiements en périphérie dépassent-ils l'utilisation du cloud ?

Les exigences de latence en millisecondes et les réglementations sur la souveraineté des données dans l'UE et en Chine favorisent l'exécution de l'inférence sur des appareils locaux plutôt que l'envoi d'images vers des serveurs distants.

Quelle région ajoutera le plus de nouveaux revenus ?

L'Asie-Pacifique devrait enregistrer un TCAC de 16,39 %, portée par la politique industrielle chinoise et les incitations électroniques indiennes.

Quel est le principal frein limitant l'adoption ?

Une pénurie mondiale d'ingénieurs qualifiés en vision par ordinateur maintient les délais de projet longs et les coûts de mise en œuvre élevés.

Dernière mise à jour de la page le: