Taille et part du marché des images de stock

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

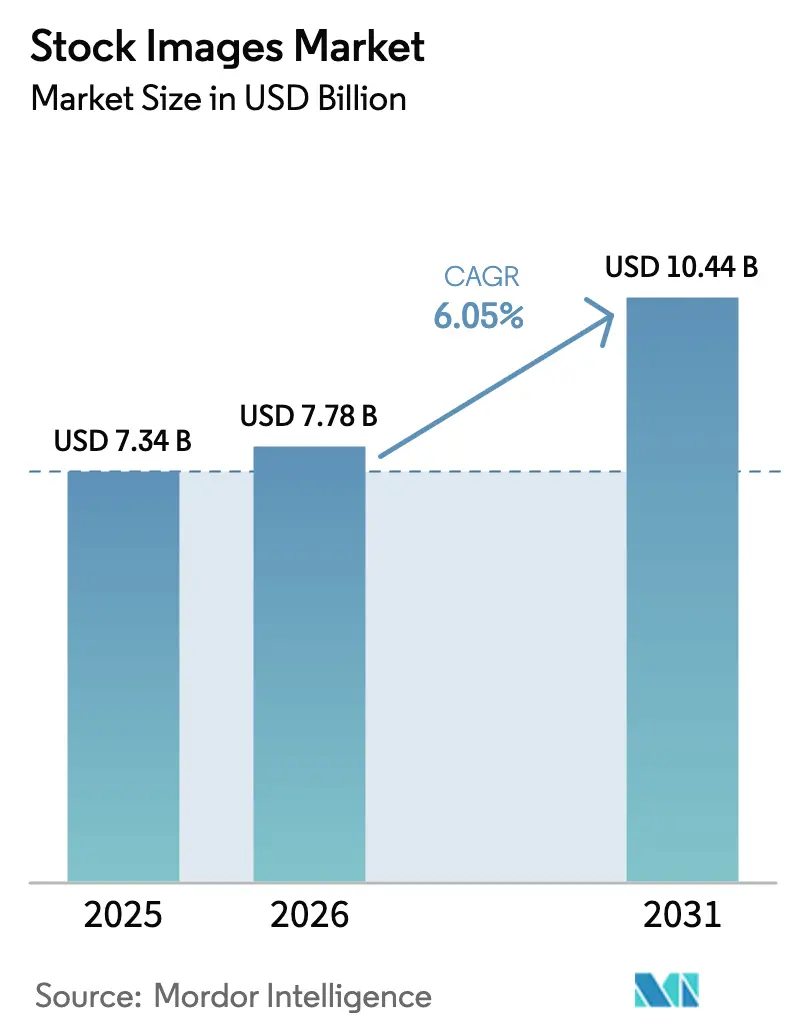

| Taille du Marché (2026) | 7.78 Milliards de dollars |

| Taille du Marché (2031) | 10.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des images de stock par Mordor Intelligence

La taille du marché des images de stock en 2026 est estimée à 7,78 milliards USD, en hausse par rapport à la valeur de 2025 de 7,34 milliards USD, avec des projections pour 2031 affichant 10,44 milliards USD, croissant à un TCAC de 6,05 % sur la période 2026-2031. La demande soutenue d'actifs visuels légalement autorisés, l'essor des accords de formation à l'IA générative et la migration vers une tarification par abonnement soutiennent tous la trajectoire de croissance actuelle du marché des images de stock. L'Amérique du Nord continue d'ancrer les revenus globaux grâce à des dépenses publicitaires sophistiquées, tandis que l'essor du commerce électronique en Asie-Pacifique positionne la région comme le contributeur à la croissance la plus rapide du marché des images de stock. Le comportement concurrentiel évolue : les leaders du marché tels que Getty Images et Shutterstock monétisent désormais les partenariats en matière d'IA plutôt que de les contester, et des acteurs natifs de l'IA comme Freepik remodèlent la courbe des coûts du secteur. [1]Tech.eu, "Le géant silencieux de l'IA en Europe, Freepik, avance vite — et gagne des parts de marché," tech.eu Parallèlement, la fusion en attente entre Getty et Shutterstock, évaluée à 3,7 milliards USD, signale une vague de consolidation plus large visant à amortir la pression sur les prix et à partager les coûts de développement.

Principaux enseignements du rapport

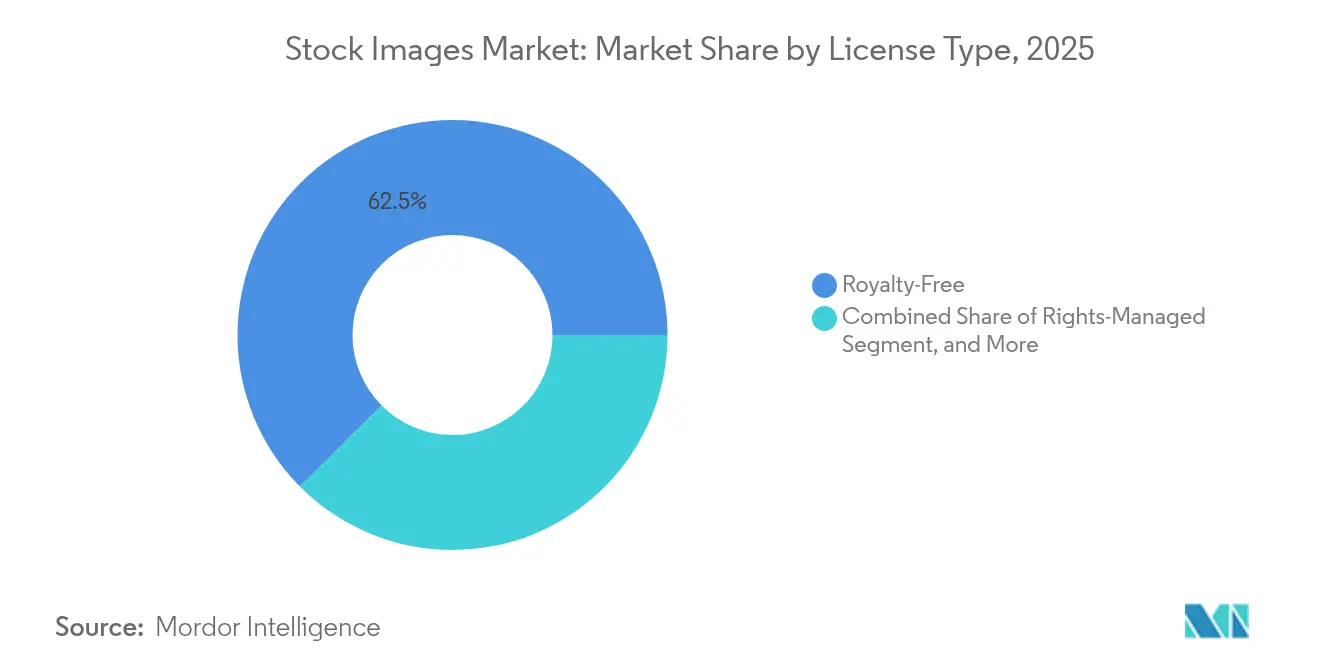

- Par type de licence, le libre de droits détenait 62,45 % de la part du marché des images de stock en 2025, tandis que les abonnements devraient se développer à un TCAC de 7,2 % jusqu'en 2031.

- Par format de contenu, les images fixes étaient en tête avec 77,3 % de la taille du marché des images de stock en 2025 ; les séquences vidéo progressent à un TCAC de 7,75 % jusqu'en 2031.

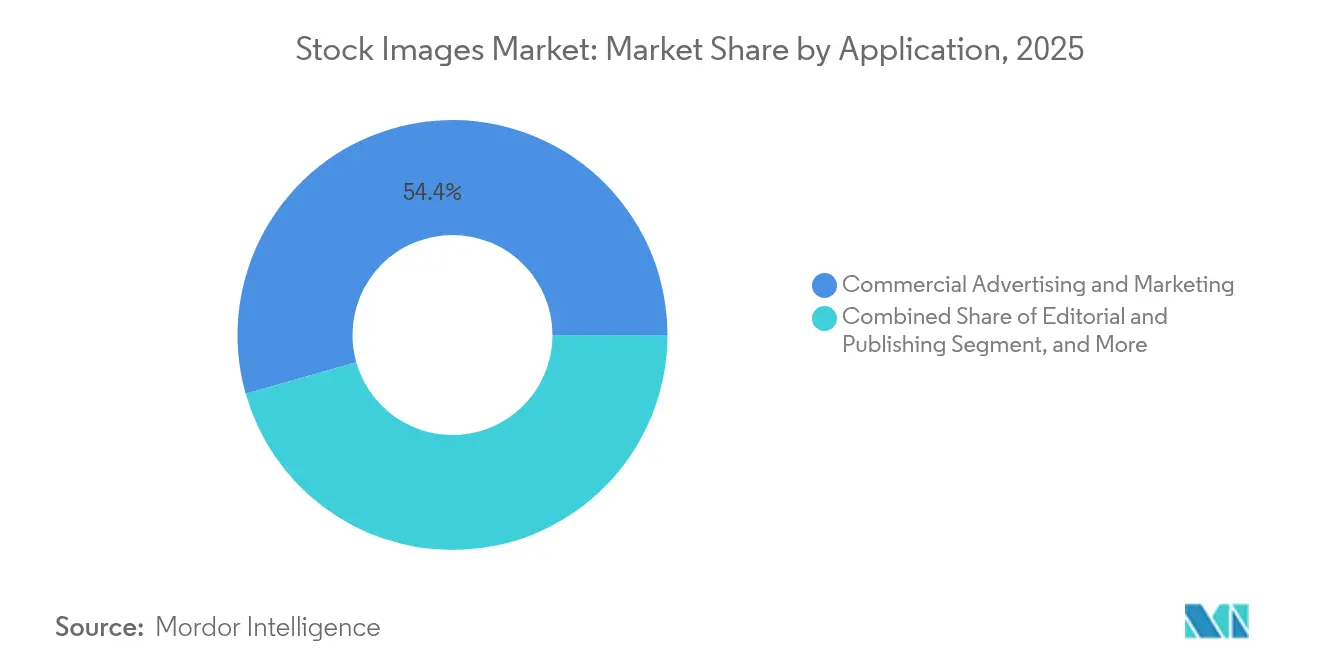

- Par application, la publicité commerciale représentait 54,4 % de la taille du marché des images de stock en 2025 et les images pour le commerce électronique devraient croître à un TCAC de 7,45 %.

- Par utilisateur final, les maisons d'édition et médias contrôlaient 30,6 % de la part du marché des images de stock en 2025, tandis que l'adoption par les PME progresse le plus rapidement à un TCAC de 7,55 %.

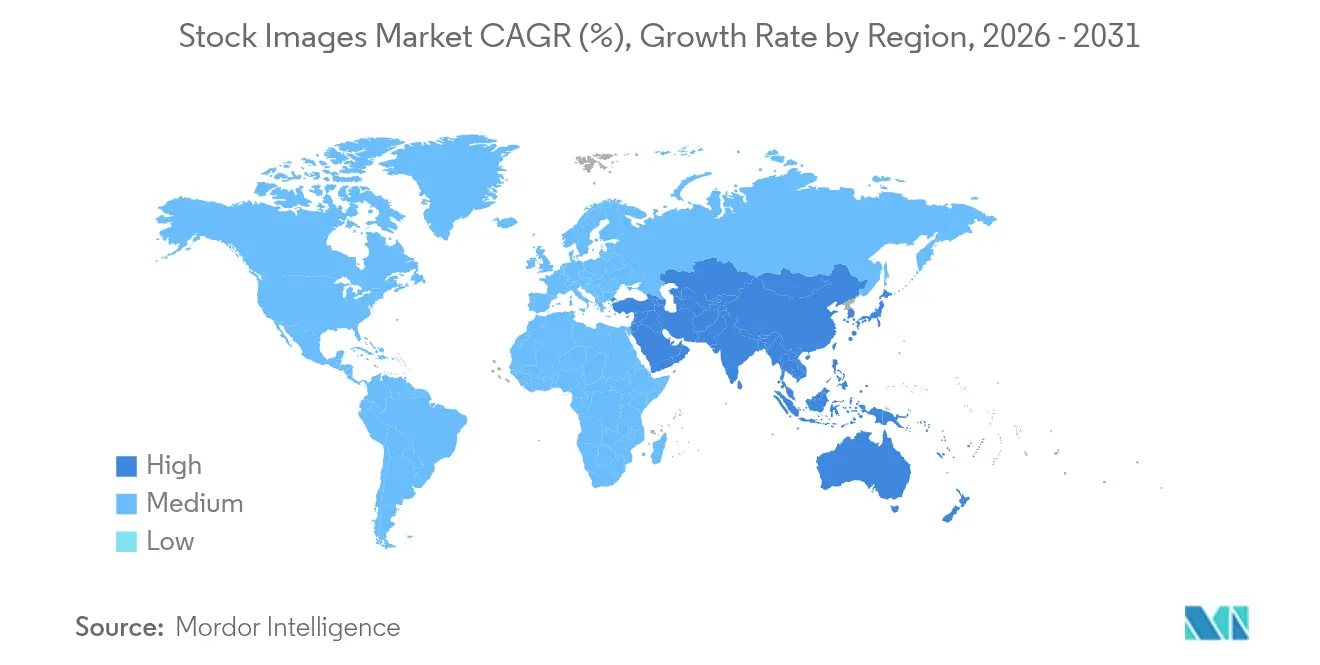

- Par géographie, l'Amérique du Nord a contribué à hauteur de 37,9 % des revenus en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 7,7 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des images de stock

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération de la demande d'images pour la formation à l'IA | +1.20% | Amérique du Nord, répercussions sur l'UE | Moyen terme (2-4 ans) |

| Hausse des dépenses visuelles pour le commerce électronique en vente directe aux consommateurs | +0.90% | Cœur Asie-Pacifique, marchés émergents | Long terme (≥ 4 ans) |

| Croissance des abonnements dans l'économie des créateurs | +0.70% | Europe et Amérique du Sud | Moyen terme (2-4 ans) |

| Explosion des campagnes de diffusion en continu sur les plateformes de vidéo à la demande | +0.50% | Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Besoins en narration RSE | +0.30% | Pays nordiques, Europe élargie | Long terme (≥ 4 ans) |

| Durcissement réglementaire contre les hypertrucages | +0.40% | États-Unis et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la demande d'images pour la formation à l'IA en Amérique du Nord

L'octroi de licences sur des bibliothèques complètes et indemnisées pour le développement de modèles d'IA a ouvert un gisement de revenus qui dépasse l'économie des ventes à l'image. Shutterstock a sécurisé 138 millions USD en accords de données d'IA en 2024, validant la valeur stratégique des archives à longue traîne pour les entreprises technologiques. Bien que ces contrats améliorent les flux de trésorerie à court terme, ils fournissent également la matière première aux systèmes d'IA qui pourraient un jour remplacer les images de routine, obligeant chaque acteur du marché des images de stock à se couvrir entre l'opportunité présente et le risque futur.

Hausse des dépenses visuelles pour le commerce électronique en vente directe aux consommateurs en Asie-Pacifique

Les vendeurs en vente directe aux consommateurs associent de plus en plus les taux de conversion à des images différenciées, ce qui entraîne un passage des achats ponctuels aux abonnements à téléchargements illimités. Les esthétiques de style de vie, culturelles et axées sur le mobile dominent les briefs, créant un flux de demande soutenu qui renforce le leadership de l'Asie-Pacifique avec un TCAC de 8 % au sein du marché des images de stock.

Croissance des abonnements dans l'économie des créateurs en Europe et en Amérique du Sud

Les petits créateurs ont besoin d'un accès prévisible et abordable plutôt que de frais initiaux élevés. Les formules d'abonnement comblent ce manque, élargissant la base d'utilisateurs payants en abaissant la barrière à l'entrée et en ancrant des revenus récurrents mensuels. Cependant, le même segment d'utilisateurs est attiré par les alternatives gratuites de contenu généré par les utilisateurs, intensifiant la concurrence par les prix sur l'ensemble du marché des images de stock.

Explosion des campagnes de diffusion en continu sur les plateformes de vidéo à la demande au Moyen-Orient et en Afrique

Les plateformes de diffusion en continu régionales s'empressent de localiser les actifs promotionnels, entraînant une hausse des besoins en images culturellement adaptées. Le cycle rapide des premières de séries signifie que les délais courts favorisent les agences et les bibliothèques qui disposent déjà d'une couverture locale approfondie. Cette demande met en avant une couche de croissance incrémentielle significative au sein du marché plus large des images de stock, même si elle reste épisodique.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plateformes de contenu généré par les utilisateurs gratuites érodant les prix de vente moyens | -0.80% | Secteur des PME en Asie-Pacifique | Court terme (≤ 2 ans) |

| Cannibalisation par l'IA générative des images web de routine | -1.10% | Europe en premier, portée mondiale | Moyen terme (2-4 ans) |

| Risque de contentieux sur les droits d'auteur dans plusieurs territoires | -0.40% | Diffusion aux États-Unis, implications mondiales | Long terme (≥ 4 ans) |

| Réaction contre l'authenticité face aux images génériques | -0.30% | Amérique latine, en expansion | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plateformes de contenu généré par les utilisateurs gratuites érodant les prix de vente moyens dans le secteur des PME en Asie-Pacifique

Les entreprises sensibles aux coûts migrent vers des référentiels gratuits, comprimant les valeurs moyennes des transactions en détournant la demande des bibliothèques libres de droits traditionnelles. [2]Stanford Report, "Lorsque l'art généré par l'IA entre sur le marché, les consommateurs gagnent — et les artistes perdent," news.stanford.edu La baisse des économies unitaires oblige les fournisseurs du marché des images de stock à recalibrer les tailles des offres, à repositionner les niveaux premium ou à adopter des projets personnalisés à plus haute valeur ajoutée.

Cannibalisation par l'IA générative des images web de routine

Lorsque les systèmes d'IA produisent des visuels acceptables à la demande, les tâches créatives de base se banalisent. Les acheteurs européens ont été des adopteurs précoces, stimulés par une réglementation structurée et une préférence pour des flux de travail sécurisés et conformes. Cette cannibalisation comprime les marges sur les contenus peu complexes, laissant le marché des images de stock dépendant de l'authenticité, des niches spécialisées et de l'indemnisation juridique pour défendre la valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de licence : les abonnements défient la domination du libre de droits

Les accords libres de droits ont conservé 62,45 % de la part du marché des images de stock en 2025, reflétant leurs droits d'utilisation larges qui s'adaptent aux flux de travail marketing multicanaux. Pourtant, les abonnements, croissant à un TCAC de 7,2 %, remodèlent les normes d'achat. Les PME et les acteurs de l'économie des créateurs valorisent les téléchargements illimités dans des limites définies, créant un flux fiable de revenus récurrents pour les fournisseurs. Ce pivot vers la prévisibilité répartit les coûts d'acquisition dans le temps, atténuant la volatilité qui caractérisait autrefois la demande libre de droits. Les licences à droits gérés servent toujours les campagnes éditoriales à enjeux élevés, mais cèdent progressivement du terrain aux offres hybrides qui mêlent exclusivité et génération assistée par l'IA au sein d'une même interface.

Le marché des images de stock récompense désormais les plateformes qui intègrent des modules d'IA générative indemnisés sous des abonnements, comme en témoigne le partenariat de Getty avec Nvidia pour lancer l'IA générative par iStock. Ces configurations pérennisent les catalogues tout en renforçant la confiance juridique, un différenciateur essentiel face aux productions d'IA non licenciées. Pour les créateurs, les abonnements offrent des paiements prévisibles plus importants grâce à des méthodes d'allocation basées sur l'utilisation, compensant légèrement la baisse des revenus liée au plafonnement des volumes libres de droits.

Par format de contenu : la croissance de la vidéo dépasse celle des images fixes

Les images fixes représentaient 77,3 % de la taille du marché des images de stock en 2025, maintenant leur primauté dans les formats imprimés, web et sociaux. Néanmoins, les séquences vidéo et la vidéo courte s'accélèrent à un TCAC de 7,75 % à mesure que les flux algorithmiques et les services de vidéo à la demande privilégient le mouvement. Les clips vidéo atteignent des prix unitaires plus élevés car les dépenses de production et le savoir-faire technique restent relativement élevés, offrant aux fournisseurs une protection temporaire contre une profonde banalisation. Les illustrations et les vecteurs continuent de servir la conception UX et la narration de données, mais leur intégration dans les suites de conception axées sur l'IA comprime la demande autonome.

Les marchés perçoivent désormais les rendus 3D et les compositions générées par l'IA comme des couches adjacentes plutôt que comme des segments verticaux distincts. Deloitte met en évidence un flux de travail émergent où l'IA produit un storyboard initial, qui est ensuite affiné par des éditeurs humains avant l'exportation finale. Cette boucle itérative élargit la base adressable pour les plateformes capables de répondre aux demandes d'images fixes, de vidéos et de médias mixtes depuis un tableau de bord unique, renforçant ainsi leur position au sein du marché des images de stock.

Par application : les images pour le commerce électronique stimulent la croissance

La publicité commerciale dominait 54,4 % de la taille du marché des images de stock en 2025, bénéficiant de relations durables avec les agences et de cycles de planification médiatique à grande échelle. Cependant, les images de produits pour le commerce électronique se développent à un TCAC de 7,45 % à mesure que les indicateurs de conversion s'avèrent étroitement corrélés avec des visuels haute résolution sur les pages de référencement, les publicités sociales et les aperçus en réalité augmentée. Les détaillants nécessitent plusieurs angles et des photos de style de vie contextuelles, amplifiant les valeurs moyennes des commandes dans l'approvisionnement en contenu.

Les éditeurs éditoriaux continuent de faire face à une contraction des revenus mais restent des clients à fort volume en raison des exigences en matière d'actualités, de sports et d'archives. Le reporting RSE est apparu comme une application de niche où les entreprises paient une prime pour des représentations authentiques d'initiatives environnementales et sociales qui résistent à l'examen des parties prenantes. Les plateformes éducatives, bien que volumineuses, restent sensibles aux coûts, s'appuyant sur un mélange d'actifs gratuits et de bas de gamme. Dans l'ensemble, le marché des images de stock se fragmente selon des lignes basées sur la valeur, les images web génériques perdant des parts au profit de packages verticaux spécifiques avec des garanties de conformité.

Par secteur d'activité des utilisateurs finaux : les PME accélèrent leur adoption

Les maisons d'édition et médias contrôlaient 30,6 % de la part du marché des images de stock en 2025, soutenues par des flux de travail institutionnels et un appétit soutenu pour les visuels pérennes. Les petites et moyennes entreprises, cependant, se développent plus rapidement à un TCAC de 7,55 % en tirant parti des modèles et des suites de conception en libre-service intégrées dans les bibliothèques d'abonnement. Ces entreprises manquaient traditionnellement de budgets pour des séances photo sur mesure, les rendant réceptives aux niveaux d'abonnement prévisibles qui regroupent outils de conception, génération par IA et photographie de stock sous une seule facture.

Les agences publicitaires continuent de négocier des offres exclusives pour les clients de premier plan, mais une partie du travail créatif migre en interne dans les grandes entreprises, réduisant l'intermédiation des agences. Les créateurs individuels et les influenceurs constituent désormais un groupe de clients reconnu : les 800 000 abonnés payants de Freepik soulignent la puissance d'un modèle axé sur l'IA et à prix abordable pour la narration générée par les utilisateurs. Par conséquent, le marché des images de stock équilibre les offres premium au niveau de l'entreprise avec des niveaux de libre-service démocratisés, chacun nécessitant une logique de tarification distincte.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,9 % des revenus mondiaux en 2025, ancrée par des budgets publicitaires intensifs, des écosystèmes technologiques sophistiqués et l'adoption précoce des accords de formation à l'IA qui représentent désormais un nouveau pilier de flux de trésorerie pour le marché des images de stock. L'avantage structurel de la région réside dans l'abondance du capital-risque pour les outils créatifs, associée à un cadre juridique mature pour l'application des droits de propriété intellectuelle qui ajoute une prime aux archives vérifiées.

L'Asie-Pacifique devrait afficher un TCAC de 7,7 % jusqu'en 2031 grâce à l'expansion du commerce de détail en vente directe aux consommateurs et au comportement des consommateurs axé sur le mobile, ce qui en fait l'accélérateur le plus rapide au sein du marché des images de stock. Les vendeurs locaux substituent de plus en plus les images occidentales génériques par des visuels culturellement adaptés pour renforcer l'authenticité, obligeant les plateformes mondiales à ouvrir des centres de curation régionaux ou à s'associer à des réseaux de créateurs nationaux.

L'Europe reste un paysage stable mais innovant. Une solide infrastructure d'économie des créateurs soutient la croissance des abonnements, tandis que des cadres de gouvernance de l'IA plus stricts poussent les acheteurs vers des images indemnisées, tempérant le risque de cannibalisation des modèles génératifs. L'Amérique du Sud enregistre une insatisfaction croissante face aux images de stock génériques, stimulant l'adoption d'actifs culturellement nuancés et déclenchant une prime d'authenticité. Le Moyen-Orient et l'Afrique présentent un quadrant en phase précoce mais à fort potentiel : l'essor de la diffusion en continu sur les plateformes de vidéo à la demande nécessite des visuels publicitaires localisés, bien que les pénuries d'approvisionnement et les contraintes de bande passante entravent encore l'exécution rapide. Collectivement, les exigences régionales nuancées obligent les fournisseurs à adapter leurs gammes de produits, préservant ainsi la pertinence sur le marché mondial des images de stock.

Paysage concurrentiel

Le marché des images de stock est modérément concentré, Getty Images, Shutterstock et Adobe Stock s'appuyant sur de vastes archives, des canaux de vente établis et une notoriété de marque pour fidéliser les comptes d'entreprise principaux. La fusion annoncée entre Getty et Shutterstock, évaluée à 3,7 milliards USD, compresserait le niveau de leadership en un seul poids lourd censé réaliser des économies d'échelle substantielles et des synergies projetées de 150 à 200 millions USD. L'examen réglementaire introduit cependant une incertitude au moment même où l'IA générative bouleverse les flux de revenus de redevances traditionnels.

Des challengers natifs de l'IA tels que Freepik se développent rapidement en intégrant la conception automatisée, la génération d'art par IA et des niveaux freemium qui attirent les créateurs avant de les faire passer à des formules payantes. Les géants technologiques adjacents intensifient la concurrence : Adobe étend l'IA Firefly aux appareils mobiles, intégrant directement la génération dans les flux de travail Creative Cloud, tandis que Canva acquiert des outils publicitaires pilotés par l'IA pour approfondir la pénétration en entreprise. Les opportunités d'espaces blancs se regroupent désormais autour de la narration RSE, des bibliothèques régionales culturellement authentiques et de l'octroi de licences de données d'IA indemnisées, des segments où des spécialistes agiles peuvent extraire des primes moins vulnérables à la banalisation.

La résilience des marges dépend de plus en plus des protections juridiques, de la profondeur de la curation et des flux de travail hybrides IA et humains. Les plateformes qui offrent une indemnité solide et des images culturellement spécifiques obtiennent des rendements plus élevés, renforçant une bifurcation entre le contenu générique gratuit et les archives premium. À mesure que les feuilles de route produits convergent autour de la génération d'IA intégrée, la différenciation reposera sur la confiance dans la marque et la provenance des ensembles de données — des attributs difficiles à reproduire du jour au lendemain pour les nouveaux entrants, mais essentiels pour maintenir le leadership dans le marché évolutif des images de stock.

Leaders du secteur des images de stock

Dissolve Inc.

Getty Images Holdings Inc.

Shutterstock Inc.

Adobe Inc. (Adobe Stock)

Bigstock Photo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Shutterstock a dévoilé une nouvelle identité de marque et des offres d'abonnement alimentées par l'IA, ajoutant des téléchargements illimités et des niveaux de licence de données.

- Juillet 2025 : Adobe a étendu les outils d'IA Firefly aux appareils mobiles tandis que l'acquisition de MagicBrief par Canva a intensifié la tension concurrentielle.

- Juin 2025 : Getty Images a restreint son procès au Royaume-Uni contre Stability AI aux réclamations pour violation de marque, reconfigurant le discours juridique sur le contenu de formation à l'IA.

- Juin 2025 : La plateforme axée sur l'IA de Freepik a dépassé 100 millions d'utilisateurs et 800 000 abonnés payants, soulignant des gains de parts rapides.

Portée du rapport mondial sur le marché des images de stock

Les images de stock sont des photos, illustrations et icônes génériques créées sans projet particulier en tête. Elles sont ensuite licenciées, généralement contre rémunération, à des particuliers ou des organisations pour une utilisation dans des supports marketing, des sites web, des emballages, des couvertures de livres et plus encore.

Le marché des images de stock est segmenté par type (gratuit, payant), par application (éditorial, commercial), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Libre de droits |

| Droits gérés |

| Abonnement / étendu |

| Images fixes |

| Séquences vidéo / vidéo |

| Illustrations et vecteurs |

| Actifs 3D / générés par l'IA |

| Publicité commerciale et marketing |

| Éditorial et publication |

| Images pour le commerce électronique et les produits |

| Communications d'entreprise et reporting RSE |

| Éducation et formation |

| Maisons d'édition et médias |

| Agences publicitaires / créatives |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Créateurs individuels et influenceurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Mexique | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de licence | Libre de droits | |

| Droits gérés | ||

| Abonnement / étendu | ||

| Par format de contenu | Images fixes | |

| Séquences vidéo / vidéo | ||

| Illustrations et vecteurs | ||

| Actifs 3D / générés par l'IA | ||

| Par application | Publicité commerciale et marketing | |

| Éditorial et publication | ||

| Images pour le commerce électronique et les produits | ||

| Communications d'entreprise et reporting RSE | ||

| Éducation et formation | ||

| Par secteur d'activité des utilisateurs finaux | Maisons d'édition et médias | |

| Agences publicitaires / créatives | ||

| Grandes entreprises | ||

| Petites et moyennes entreprises | ||

| Créateurs individuels et influenceurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des images de stock ?

Le marché des images de stock s'élève à 7,78 milliards USD en 2026 et devrait atteindre 10,44 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des images de stock ?

L'Asie-Pacifique devrait se développer à un TCAC de 7,7 % jusqu'en 2031, dépassant toutes les autres régions.

Comment les accords de formation à l'IA influencent-ils les modèles de revenus ?

Les grandes archives licencient désormais des ensembles de données aux développeurs d'IA, ajoutant des revenus à forte marge qui ont déjà porté les revenus liés à l'IA de Shutterstock à 138 millions USD en 2024.

Pourquoi les abonnements gagnent-ils du terrain par rapport aux achats libres de droits ?

Les abonnements offrent des téléchargements illimités, des coûts mensuels prévisibles et des outils d'IA intégrés, répondant aux besoins de l'économie des créateurs et des PME.

Quelle menace l'IA générative représente-t-elle pour les bibliothèques de stock traditionnelles ?

Les outils d'IA peuvent générer des images de routine à la demande, comprimant les prix des visuels génériques et poussant les fournisseurs à mettre l'accent sur l'authenticité, l'indemnité et les niches premium.

Comment la fusion Getty-Shutterstock affectera-t-elle la concurrence ?

Si elle est approuvée, l'entité fusionnée réaliserait des synergies de coûts substantielles et des archives élargies, intensifiant probablement la surveillance antitrust tout en reconfigurant le pouvoir de négociation fournisseur-acheteur.

Dernière mise à jour de la page le: