Taille et part du marché des capteurs d'image pour les applications de sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.73 Milliards de dollars |

| Taille du Marché (2031) | 5.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs d'image pour les applications de sécurité par Mordor Intelligence

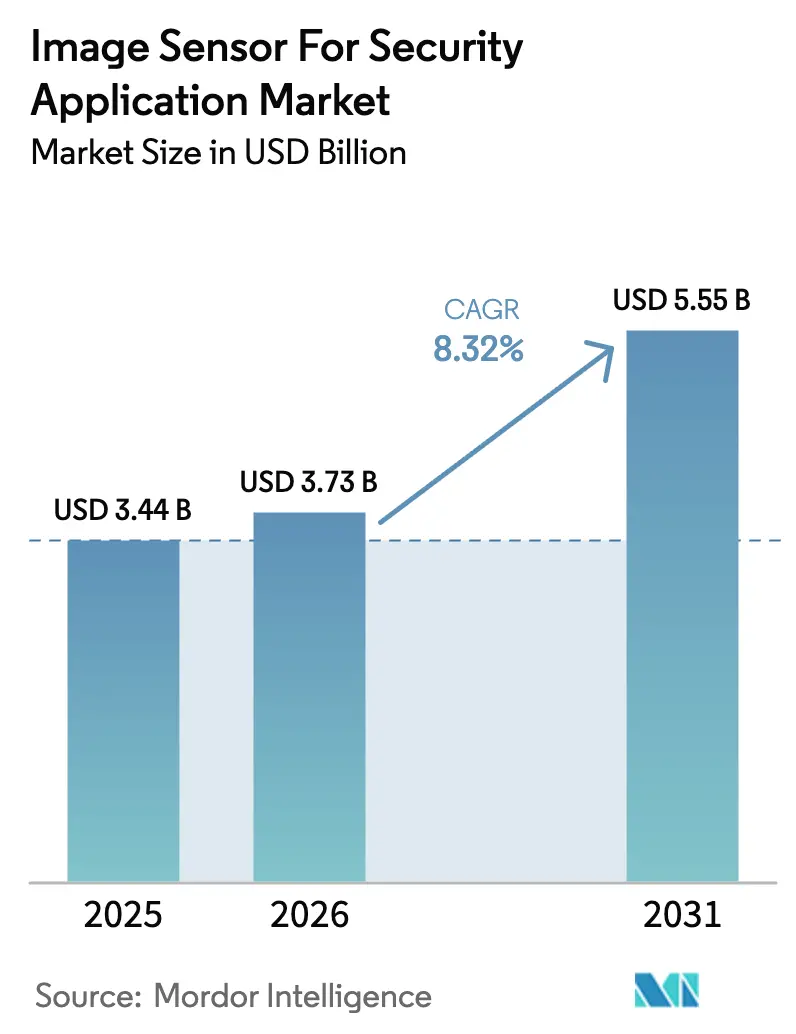

La taille du marché des capteurs d'image pour les applications de sécurité était évaluée à 3,44 milliards USD en 2025 et devrait croître de 3,73 milliards USD en 2026 pour atteindre 5,55 milliards USD d'ici 2031, à un TCAC de 8,32 % au cours de la période de prévision (2026-2031). La croissance repose sur trois piliers : les mandats d'IA souveraine qui poussent l'analyse vers la périphérie, la pression réglementaire croissante en faveur de la détection des menaces en temps réel aux frontières et dans les infrastructures critiques, ainsi qu'une transition générale de l'enregistrement passif vers l'analytique prédictive dans les environnements commerciaux et résidentiels. Les cycles d'approvisionnement dans le domaine de la défense s'intensifient, et les intégrateurs commerciaux standardisent leurs solutions sur des conceptions CMOS empilées qui intègrent directement des accélérateurs neuronaux sur le die du capteur, réduisant ainsi la latence et la charge réseau. Les contraintes d'approvisionnement liées aux plaquettes de 300 mm demeurent un frein, mais les annonces de nouvelles capacités par les principaux fondeurs laissent entrevoir un assouplissement à moyen terme. Enfin, la législation sur la vie privée joue à la fois le rôle de frein et de catalyseur, imposant un traitement exclusivement en périphérie tout en incitant simultanément les acheteurs à mettre à niveau leurs caméras analogiques héritées.

Principaux enseignements du rapport

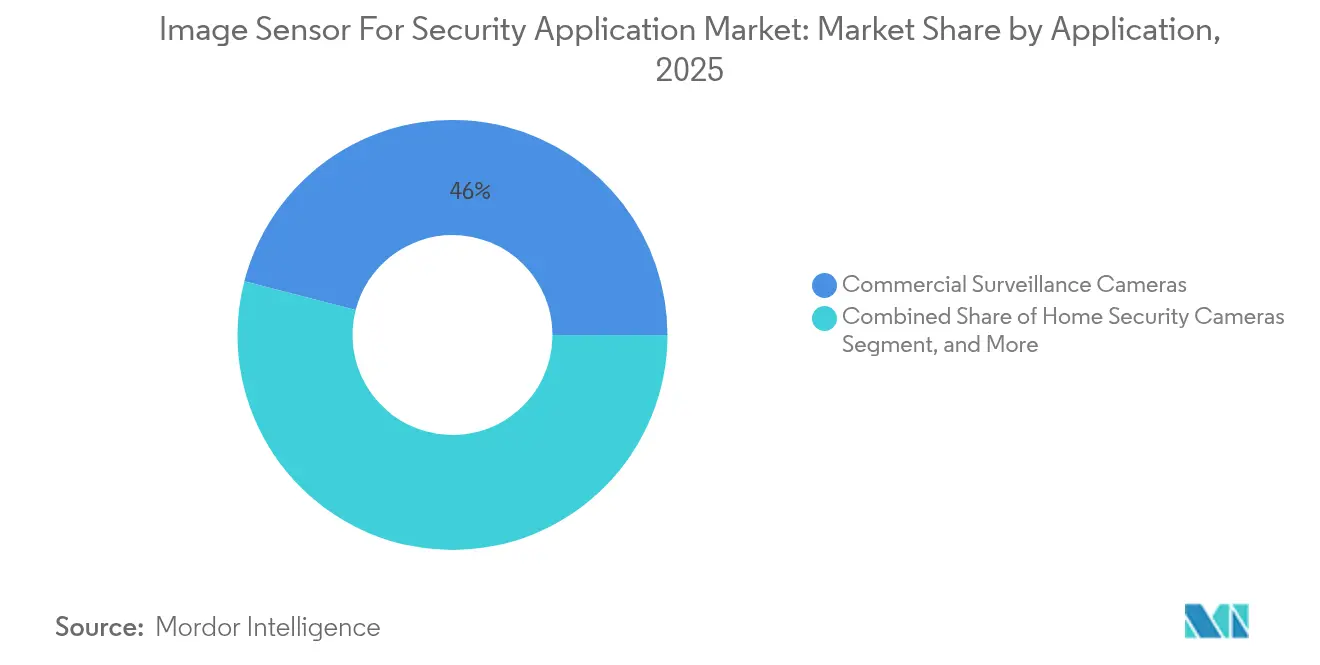

- Par application, les caméras de surveillance commerciales ont dominé le marché des capteurs d'image pour les applications de sécurité avec une part de 45,98 % en 2025 ; les caméras de surveillance de la défense et des frontières devraient progresser à un TCAC de 11,05 % d'ici 2031.

- Par technologie, les capteurs CMOS ont représenté 91,62 % de la taille du marché des capteurs d'image pour les applications de sécurité en 2025, tandis que les technologies émergentes, notamment les variantes InGaAs et SWIR, devraient se développer à un TCAC de 9,28 % jusqu'en 2031.

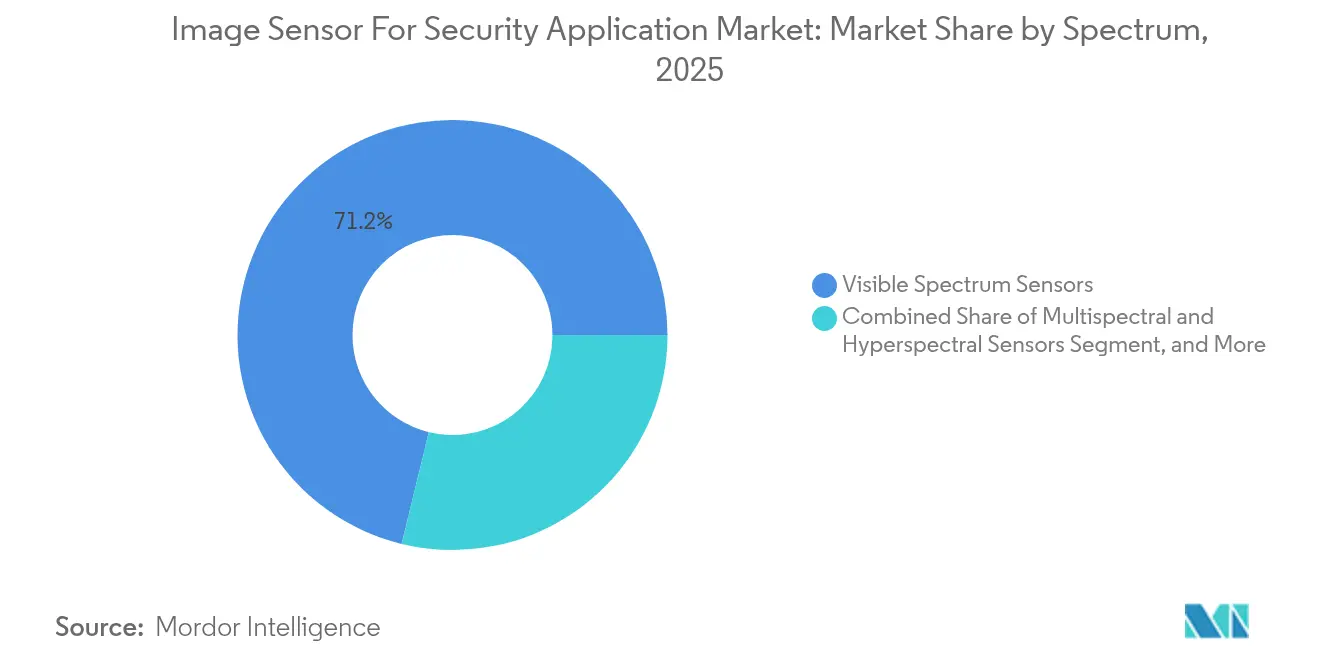

- Par spectre, les capteurs à spectre visible détenaient une part de 71,20 % de la taille du marché des capteurs d'image pour les applications de sécurité en 2025 ; les capteurs multispectraux et hyperspectraux devraient croître à un TCAC de 10,95 % d'ici 2031.

- Par type de traitement, les dispositifs 2D ont capturé 68,05 % de la part du marché des capteurs d'image pour les applications de sécurité en 2025 ; les capteurs neuromorphiques à événements devraient progresser à un TCAC de 9,63 % sur le même horizon.

- Par secteur d'utilisation finale, les déploiements commerciaux et industriels représentaient 43,89 % de la taille du marché des capteurs d'image pour les applications de sécurité en 2025, tandis que la demande de la défense et des forces militaires devrait augmenter à un TCAC de 11,08 % jusqu'en 2031.

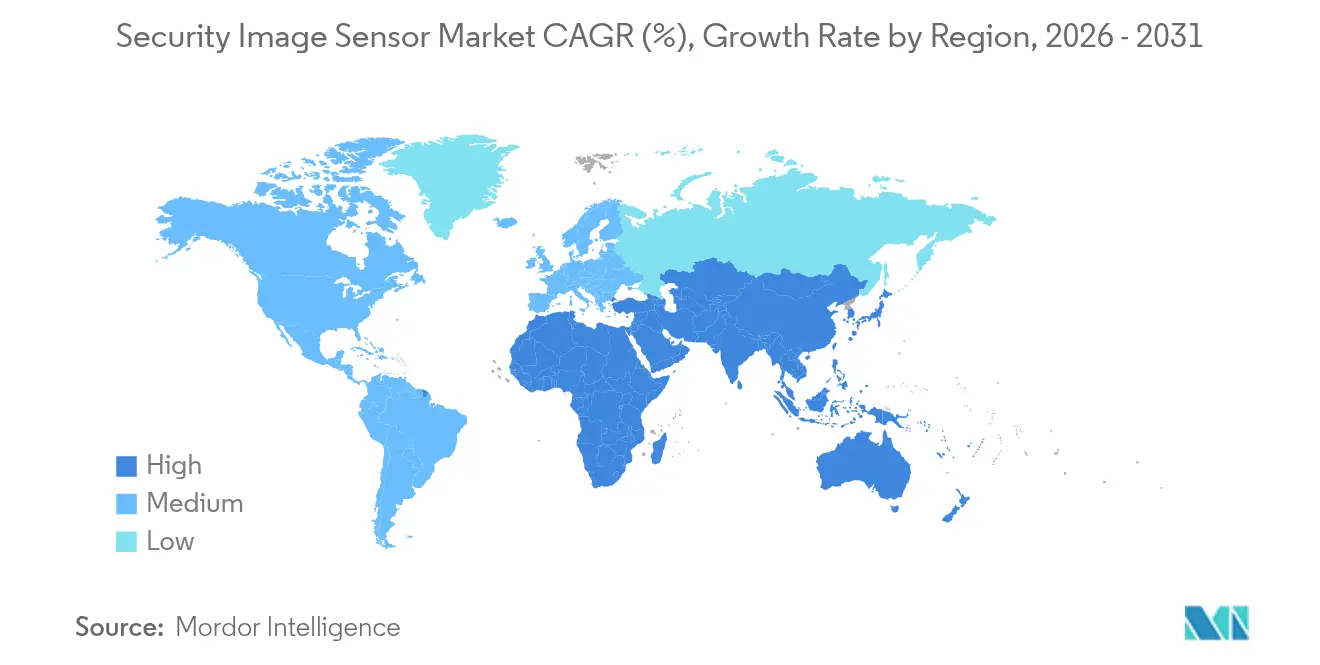

- Par géographie, l'Asie-Pacifique détenait 42,05 % de la part du marché des capteurs d'image pour les applications de sécurité en 2025 ; le Moyen-Orient est en voie d'afficher la croissance la plus rapide, avec un TCAC de 10,42 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs d'image pour les applications de sécurité

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante des villes intelligentes | +2.1% | Cœur Asie-Pacifique, expansion au Moyen-Orient, débordement vers l'Amérique latine | Moyen terme (2-4 ans) |

| Intégration de l'analytique vidéo propulsée par l'IA en périphérie | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Prolifération des caméras de sécurité résidentielles connectées à l'IoT | +1.4% | Résidentiel en Amérique du Nord et en Europe, zones urbaines émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats réglementaires pour l'installation de caméras de sécurité publique | +1.3% | Europe, Moyen-Orient, Inde, certaines municipalités américaines | Long terme (≥4 ans) |

| Adoption de capteurs d'image neuromorphiques à événements | +0.9% | Mondial, défense de niche et infrastructures à distance | Long terme (≥4 ans) |

| Croissance des capteurs SWIR et multispectraux | +1.2% | Orienté défense, Amérique du Nord, Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des villes intelligentes

Les programmes de villes intelligentes à Riyad, Dubaï, Shenzhen et Hyderabad déploient chacun des densités de caméras dépassant 1 000 nœuds par kilomètre carré, créant une charge de débit que seuls les capteurs dotés d'inférence sur puce et de DRAM embarquée peuvent gérer efficacement.[1]Projet NEOM d'Arabie Saoudite, "Aperçu des infrastructures intelligentes et de la technologie," NEOM.COM Le projet NEOM d'Arabie Saoudite a à lui seul attribué des contrats en 2024 pour 50 000 caméras prêtes pour l'IA, capables d'analyser les flux de foule en temps réel sur 26 500 km². Ces déploiements privilégient les architectures CMOS empilées, car les couches DRAM mettent en mémoire tampon les flux 4K à 60 images par seconde sans mémoire externe au capteur, réduisant la bande passante de rapatriement de 70 %. La Mission des villes intelligentes de l'Inde a budgété 480 milliards INR (5,8 milliards USD) jusqu'en 2024, et les directives d'approvisionnement réservent jusqu'à 22 % des dépenses de projet aux capteurs, établissant ainsi une vaste base adressable. Sur tous les marchés, les règles de souveraineté des données poussent les architectes vers un stockage sur die chiffré, garantissant que les images biométriques ne franchissent jamais les frontières.

Intégration de l'analytique vidéo propulsée par l'IA en périphérie

Le transfert de l'inférence du nuage vers la caméra réduit la latence de détection de 800 ms à moins de 50 ms, ce qui est essentiel pour les périmètres où les intrus peuvent franchir des distances critiques en quelques secondes.[2]Sony Semiconductor Solutions, "Fiche produit du capteur de vision intelligent IMX500," SONY-SEMICON.COM Le capteur IMX500 de Sony illustre ce modèle, exécutant MobileNet et EfficientNet à 12 images par seconde avec moins de 1 W, permettant à des unités alimentées par batterie de fonctionner 18 mois sur une seule charge. Cette évolution de la conception rééquilibre les rapports de force sur le marché : les fournisseurs de capteurs s'associent désormais avec des entreprises de logiciels d'IA pour proposer des piles clés en main, et les fabricants de caméras se différencient par leurs bibliothèques de modèles plutôt que par le nombre de mégapixels. Les cadres de conformité tels que la loi sur l'IA de l'Union européenne imposent des journaux de métadonnées d'inférence embarquée et une mise à jour du micrologiciel sécurisée par voie hertzienne, ce qui ancre davantage la valeur dans le silicium plutôt que dans le serveur.

Prolifération des caméras de sécurité résidentielles connectées à l'IoT

Les expéditions résidentielles représentaient 28 % des unités mondiales en 2024, portées par des offres groupées sur abonnement de Ring, ADT et d'autres fournisseurs qui associent le matériel à des alertes IA et au stockage en nuage. Ring seul a expédié plus de 3 millions de sonnettes connectées au premier semestre 2024, chacune intégrant un capteur CMOS de 5 mégapixels dont le filtrage de mouvement sur l'appareil réduit les faux positifs de 40 %. Les lois sur la vie privée, menées par la loi californienne sur la protection de la vie privée des consommateurs, poussent les développeurs à créer des modes exclusivement en périphérie qui évitent le téléversement en nuage, favorisant les capteurs dotés d'une mémoire flash embarquée de 32 Go à 64 Go. La réduction des frais de stockage en nuage et la diminution des responsabilités juridiques compensent le coût supplémentaire de nomenclature de 8 USD à 12 USD.

Mandats réglementaires pour l'installation de caméras de sécurité publique

Les directives européennes imposent des caméras de sécurité publique sur les couloirs de transport et les lieux à fort trafic, et des villes comme Milan et Barcelone budgétisent désormais des crédits d'investissement spécifiquement pour des dispositifs prêts pour l'IA capables d'anonymiser les données directement sur le capteur. Les ordonnances locales à Dubaï et Riyad exigent également que chaque nouveau bâtiment commercial intègre des caméras capables de détecter le port du masque, générant des commandes en volume de capteurs CMOS de 4 mégapixels de gamme intermédiaire. Les municipalités des États-Unis s'alignent de plus en plus sur le modèle de Chicago, où les réseaux de la police intègrent la reconnaissance des plaques d'immatriculation à 400 intersections ; ces programmes soutiennent une demande régulière même lorsque les dépenses commerciales marquent une pause. Les horizons de planification à long terme de quatre ans ou plus rendent le financement associé prévisible malgré les cycles baissiers dans d'autres secteurs.

Analyse de l'impact des facteurs de contrainte*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts de fabrication élevés des capteurs d'image à grande puce | -0.8% | Mondial, plus prononcé dans la défense haute résolution et les infrastructures | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant la confidentialité des données et les réglementations sur la surveillance | -1.1% | Europe, Amérique du Nord, Asie-Pacifique émergente | Court terme (≤2 ans) |

| Pénurie de capacité de plaquettes de 300 mm pour les capteurs CMOS empilés | -0.6% | Goulot d'étranglement dans la chaîne d'approvisionnement mondiale | Court terme (≤2 ans) |

| Vulnérabilités dans le micrologiciel des capteurs entraînant des risques de cybersécurité | -0.4% | Mondial, réputation et responsabilité pour les intégrateurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de fabrication élevés des capteurs d'image à grande puce

Les tailles de die dépassant 12 mm par 12 mm affichent souvent des rendements inférieurs à 60 % sur des plaquettes de 300 mm, poussant les coûts unitaires au-delà de 40 USD et rendant les déploiements sensibles aux prix irréalisables. Les architectures empilées ajoutent 8 USD à 15 USD en conditionnement, de sorte que le retour sur investissement ne se justifie que lorsque l'IA en périphérie ou les cadences d'images ultra-élevées sont obligatoires. Sony et Tower détiennent la majeure partie de la capacité empilée, et toutes deux privilégient les clients des téléphones mobiles et de l'automobile à marges plus élevées, plaçant les acheteurs du secteur de la sécurité dans une file d'attente qui s'étend au-delà de 26 semaines lors des trimestres de pointe. Les intégrateurs se tournent donc vers des options de die plus petits, voire des conceptions CCD pour des besoins de niche en faible luminosité, illustrant ainsi comment l'économie de la fabrication se répercute sur la conception des solutions.

Préoccupations croissantes concernant la confidentialité des données et les réglementations sur la surveillance

Le RGPD de l'Union européenne habilite les régulateurs à imposer des amendes allant jusqu'à 20 millions EUR (22,6 millions USD) ou 4 % du chiffre d'affaires annuel pour chaque infraction. En 2024, l'Italie a sanctionné deux municipalités pour des pilotes de reconnaissance faciale qui n'avaient pas fait l'objet d'analyses d'impact sur la protection des données.[3]Union européenne, "Tableau de bord de l'application du RGPD," ENFORCEMENTTRACKER.COM La loi californienne Delete Act a introduit une obligation de suppression sous 45 jours, contraignant les entreprises d'analytique en nuage à réviser leurs politiques de conservation des données. Ces pressions accélèrent la demande de capteurs dotés d'anonymisation au niveau matériel et d'obturateurs mécaniques de confidentialité, comme la fonctionnalité de blocage d'objectif de Sony. Les allocations budgétaires incluent désormais 50 000 USD à 200 000 USD par déploiement pour couvrir les révisions juridiques et les pistes d'audit, excluant de facto les petits conseils municipaux des mises à niveau analytiques avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les dépenses de défense remodèlent la composition de la demande

Les commandes de surveillance pour la défense et les frontières, bien que plus modestes en volume d'unités, apportent une valeur premium au marché des capteurs d'image pour les applications de sécurité, car les achats privilégient les modèles thermiques et SWIR dont les multiplicateurs de prix sont trois à cinq fois supérieurs à ceux des capteurs CMOS commerciaux. Le segment devrait afficher un TCAC de 11,05 %, le plus rapide parmi tous les secteurs verticaux d'application, reflétant les tensions accrues en Europe de l'Est, en mer de Chine méridionale et au Moyen-Orient. La surveillance commerciale, qui détenait 45,98 % de la part du marché des capteurs d'image pour les applications de sécurité en 2025, continue de dominer les centres commerciaux, les plateformes logistiques et les campus d'entreprises, mais arrive à maturité en Amérique du Nord et en Europe alors que la saturation approche. La sécurité résidentielle a connu une croissance soutenue en 2024, soutenue par des modèles économiques sur abonnement qui subventionnent le matériel et génèrent des flux de revenus récurrents, et reste un vivier essentiel pour les nouvelles fonctionnalités d'IA en périphérie. La surveillance des infrastructures et de la circulation représente un segment de croissance équilibrée et moyenne : les systèmes de transport intelligent à Singapour, Tokyo et Dubaï exigent désormais une résolution de 4 mégapixels avec une large plage dynamique pour enregistrer les plaques en cas d'éblouissement et de nuit.

La performance du sous-segment de la défense reflète également la pollinisation croisée technologique : les réseaux de microbolomètres non refroidis et les dispositifs à plan focal InGaAs se diffusant de l'aérospatiale vers les applications terrestres. Les contrats du Département de la défense des États-Unis d'une valeur de 340 millions USD en 2024 orientent la demande vers des capteurs fabriqués sur le territoire national, verrouillant des chaînes d'approvisionnement sécurisées. Les acheteurs commerciaux, en revanche, s'appuient sur des capteurs d'image dotés d'accélérateurs neuronaux embarqués qui réduisent les fausses alarmes jusqu'à 80 %, générant des économies de main-d'œuvre significatives dans les centres de surveillance. Ces architectures augmentent le prix de vente moyen mais réduisent le coût total de possession. Le schéma de migration émergent est clair : les capacités avancées font leur apparition dans la défense, se déploient vers les infrastructures critiques, et arrivent enfin dans les appareils résidentiels à mesure que les courbes de coûts s'infléchissent.

Par technologie : la domination des capteurs CMOS masque des perturbations de niche

Les capteurs CMOS ont capturé 91,62 % de la taille du marché des capteurs d'image pour les applications de sécurité en 2025 et enregistrent encore une croissance saine des volumes unitaires, car la mise à l'échelle du silicium continue de réduire le coût par pixel. Pourtant, cette même force cache des failles. Les dispositifs InGaAs à infrarouge ondes courtes, bien qu'ils représentent une part à un seul chiffre, se développent à un TCAC de 9,28 % à mesure que les agences frontalières spécifient des options de vision nocturne discrètes. Le capteur CCD, autrefois dominant, a accusé une baisse de 12 % de ses expéditions en 2024 mais ne disparaît pas totalement ; son efficacité quantique supérieure soutient une demande persistante de la part de la surveillance scientifique où la détection limitée par le quantum est essentielle. Les revêtements à points quantiques sur plaquettes CMOS émergent comme un concurrent économique à l'InGaAs, offrant un coût unitaire inférieur de 40 % à 60 %, bien qu'avec une sensibilité réduite.

Teledyne a augmenté sa capacité InGaAs de 30 % en 2024 après avoir acquis une ligne 300 mm de Tower Semiconductor, signalant sa confiance dans les exigences de la défense. Pendant ce temps, les capteurs CMOS empilés continuent d'attirer les efforts de R&D car leur séparation logique-pixel permet à la fois une haute résolution et une IA intégrée. La pénurie persistante de plaquettes pousse de nombreux intégrateurs de gamme intermédiaire à revenir vers des flux en 200 mm, équilibrant coût, disponibilité et performance. À mesure que les fonderies mettront en ligne des lignes de 300 mm pour les capteurs d'image CMOS en 2026, l'écart de compromis pourrait se combler, mais jusque-là, les perturbations de niche conservent une pertinence stratégique. Au final, si les capteurs CMOS restent dominants, la diversification des acheteurs vers des technologies spécialisées rehaussera l'enjeu concurrentiel pour les acteurs établis.

Par spectre : les gains multispectraux reflètent la complexité des menaces

Les dispositifs à spectre visible ont encore fourni 71,20 % du chiffre d'affaires global en 2025, essentiellement parce que les installations dans le commerce de détail, le résidentiel et les centres-villes privilégient la fidélité des couleurs et la compatibilité avec les outils analytiques hérités. Les accessoires infrarouges, notamment les réseaux de LED proche infrarouge, comblent les lacunes nocturnes mais risquent de révéler l'emplacement des capteurs à des adversaires équipés de lunettes de vision nocturne. Les produits multispectraux et hyperspectraux, bien que naissants, affichent un TCAC prévisionnel de 10,95 % parce que les forces frontalières et les exploitants pétrochimiques nécessitent une détection de signatures chimiques à des distances de sécurité. Les caméras thermiques basées sur des microbolomètres non refroidis prospèrent dans les scénarios de périmètre où la fumée, le brouillard ou la végétation aveugle l'optique visible, même si les résolutions restent modestes à 640 par 480 pixels.

Les systèmes hyperspectraux prototypes de FLIR et Specim sont passés sous 2 kg et 15 W en 2024, les rendant déployables sur des véhicules et des tours plutôt que sur des aéronefs uniquement. Les règles d'exportation se durcissent sur de tels équipements : les classifications ITAR américaines restreignent la distribution de dispositifs offrant une résolution de bande inférieure à 10 nm, enfermant les acheteurs mondiaux dans des chaînes d'approvisionnement définies et favorisant les centres de révision locaux. Des volumes de données dépassant souvent un gigabit par seconde compliquent le traitement en périphérie, mais à mesure que les puces embarquent des algorithmes de décomposition spectrale directement sous le plan des pixels, ces systèmes migreront des aéroports vers les applications de sécurité industrielle. Dans l'ensemble, le marché des capteurs d'image pour les applications de sécurité reconnaît qu'aucune gamme spectrale unique ne satisfait tous les vecteurs de menace, et la fusion multibande perméera progressivement les appels d'offres standard.

Par type de traitement : les capteurs neuromorphiques ciblent les niches à contraintes d'énergie

Les produits 2D à base de trames représentaient 68,05 % du chiffre d'affaires en 2025 et demeurent le choix par défaut car la plupart des logiciels de gestion vidéo attendent des flux vidéo standard. Les conceptions neuromorphiques à événements, en revanche, affichent un TCAC de 9,63 % portées par des applications nécessitant une latence inférieure à 1 ms et des budgets énergétiques inférieurs à 100 mW, comme les clôtures alimentées à l'énergie solaire et les charges utiles de micro-drones. Les capteurs 3D à temps de vol gagnent du terrain dans les terminaux de contrôle d'accès où la détection de vivacité bloque les tentatives d'usurpation, bien qu'ils occasionnent une prime de 25 USD à 50 USD par rapport aux composants 2D. Les capteurs sur puce dotés d'IA ont été expédiés à plus de 2 millions d'unités en 2024, laissant entrevoir un point d'inflexion vers l'inférence au niveau du plan des pixels.

Le Metavision Gen4 de Prophesee a atteint une résolution de 1 mégapixel avec une latence de 10 µs et une consommation inférieure à 50 mW, illustrant le bond de performance qu'offrent les architectures à événements. Des obstacles à l'intégration persistent, notamment le support limité des codecs et le manque d'expertise en réseaux neuronaux à impulsions, ce qui maintient l'adoption dans une niche. Les modules à temps de vol intègrent un éclairage sécurisé à 850 nm pour la cartographie géométrique faciale, mais la visibilité de l'émetteur sur les smartphones soulève des questions de vie privée dans les espaces publics. Les équipementiers se couvrent en concevant des cartes hybrides acceptant à la fois des dies à base de trames et à base d'événements, pérennisant les produits jusqu'à la stabilisation des normes. À mesure que les algorithmes convergent et que les chaînes d'outils arrivent à maturité, la diversité des types de traitement redéfinira les voies de mise à niveau pour les intégrateurs.

Par secteur d'utilisation finale : les budgets militaires tirent les segments premium

Les programmes de défense et militaires sont en passe d'atteindre un TCAC de 11,08 %, le plus élevé parmi tous les secteurs d'utilisation finale, portés par l'approvisionnement en réseaux thermiques, hyperspectraux et SWIR capables de reconnaissance de cibles à travers la fumée, le brouillard et les contre-mesures électroniques. Les environnements commerciaux et industriels, qui représentaient 43,89 % du chiffre d'affaires de 2025, font face à des trajectoires plus plates car de nombreux sites de commerce de détail ont déjà déployé des maillages multicaméras. Les systèmes résidentiels croissent régulièrement à mesure que les modèles économiques sur abonnement compensent les dépenses d'investissement des propriétaires. Les opérateurs d'infrastructures critiques tels que les réseaux électriques, les aéroports et les pipelines maintiennent une croissance à un chiffre moyen, soutenue par des mandats réglementaires de rétention vidéo de 30 jours et d'alertes automatiques en cas d'incident.

Les acheteurs de la défense exigent des capteurs durcis aux rayonnements et chiffrés répondant aux critères NSA de type 1, ce qui pousse les prix de vente moyens bien au-delà des tarifs commerciaux. Le Système d'augmentation visuelle intégrée de l'Armée américaine a attribué 220 millions USD de contrats en 2024, stipulant une consommation inférieure à 2 W et une acuité en faible luminosité inégalée. Les secteurs verticaux commerciaux s'orientent vers l'extraction de métadonnées plutôt que le stockage vidéo brut, réduisant l'exposition juridique au titre du RGPD et du CCPA. Les intégrateurs attendent désormais des capteurs qu'ils délivrent des comptages d'objets, des durées de présence et des longueurs de files d'attente, et non de simples trames, ce qui remodèle les feuilles de route des micrologiciels. Dans tous les secteurs, le marché des capteurs d'image pour les applications de sécurité continue de se polariser : les niveaux militaires premium et commerciaux à forte composante analytique prospèrent, tandis que les dispositifs de gamme intermédiaire subissent une compression des prix de la part des acteurs sans usine chinois à faible coût.

Analyse géographique

L'Asie-Pacifique a dominé avec 42,05 % de la part du marché des capteurs d'image pour les applications de sécurité en 2025, soutenue par le vaste réseau de caméras de crédit social de la Chine dépassant 700 millions d'unités et par le financement de la Mission des villes sûres de l'Inde à hauteur de 480 milliards INR (5,8 milliards USD). Les fournisseurs nationaux tels que GalaxyCore et SmartSens exploitent des avantages de coût, proposant des capteurs de 5 mégapixels à 6 USD à 8 USD et prenant des parts aux acteurs établis. Le Japon et la Corée du Sud se concentrent sur les déploiements d'aide aux personnes âgées renforcés par l'IA : l'appel d'offres de Tokyo en 2024 pour 15 000 caméras de détection de chutes établit un modèle pour les sociétés super-vieillissantes.

Le Moyen-Orient affiche la croissance la plus rapide avec un TCAC de 10,42 %, propulsé par des méga-projets tels que le NEOM d'Arabie Saoudite et le programme de ville intelligente de Dubaï, tous deux imposant l'analytique IA et le chiffrement sur die pour respecter des règles strictes de localisation des données. Israël et la Turquie développent leurs achats de défense pour des équipements thermiques et SWIR destinés à la surveillance des frontières, tandis que les États membres du Conseil de coopération du Golfe émettent des appels d'offres liant la densité des caméras aux évaluations des risques des installations. Le climat, caractérisé par la poussière, la chaleur et des scènes nocturnes à faible contraste, favorise les options CMOS empilées et InGaAs, ajoutant de la valeur premium aux commandes régionales. L'Amérique du Nord et l'Europe représentaient conjointement 37,55 % du chiffre d'affaires de 2025 mais affichent des gains plus lents car les litiges liés à la vie privée allongent les cycles d'approvisionnement. Les États-Unis ne disposent pas d'une loi fédérale sur la vie privée, mais la loi californienne Delete Act et la loi BIPA de l'Illinois augmentent les coûts de conformité par site de 50 000 USD à 200 000 USD. Les acheteurs européens s'orientent désormais vers des déploiements exclusivement en périphérie pour contourner les sanctions du RGPD, suspendant la reconnaissance faciale centralisée dans plusieurs villes. Cela dit, les projets de défense et d'infrastructures critiques restent dynamiques : le Département de la sécurité intérieure des États-Unis a attribué 420 millions USD pour des systèmes frontaliers en 2024, et la directive NIS2 de l'UE sous-tend les dépenses d'analytique dans les aéroports.

Paysage concurrentiel

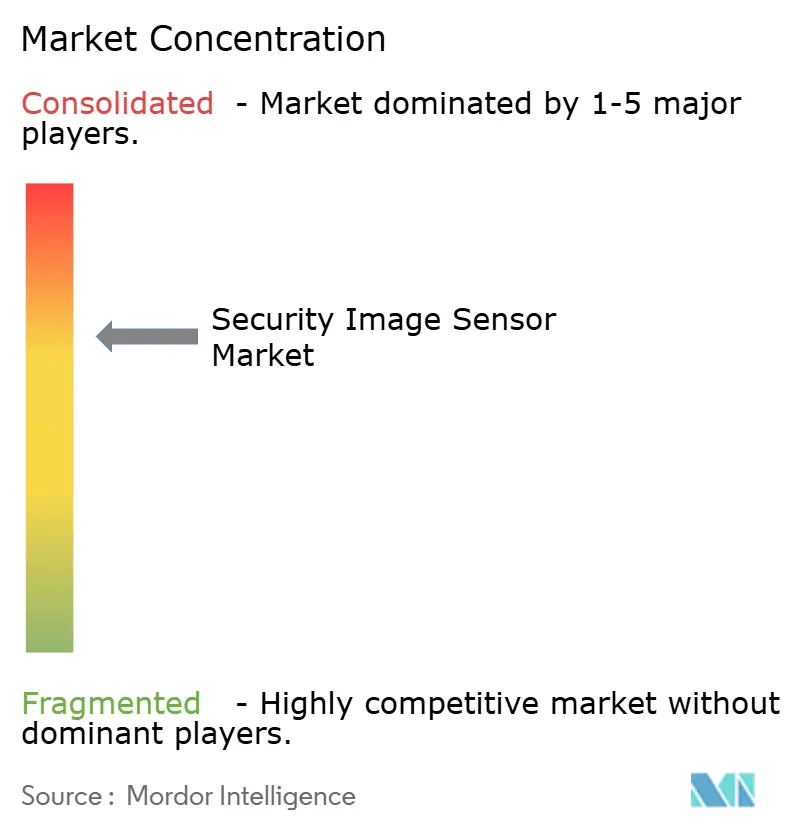

Sony Semiconductor Solutions, Samsung Electronics, OmniVision Technologies, ON Semiconductor et STMicroelectronics détiennent collectivement environ 60 % du chiffre d'affaires du secteur, illustrant une concentration modérée. Les challengers sans usine chinois GalaxyCore, SmartSens Technology et Superpix Micro Technology érodent les niveaux de prix sur le marché grand public des capteurs CMOS de 5 mégapixels en offrant des remises de 25 % à 35 %, élargissant leur part en Amérique latine et en Asie du Sud-Est. La stratégie concurrentielle s'est déplacée vers l'intégration d'accélérateurs d'IA et de processeurs de signal d'image sur le die de pixels, de sorte que la classification d'objets en temps réel s'effectue à la source, permettant la conformité avec les lois de localisation des données.

L'IMX500 de Sony illustre ce pivot, exécutant MobileNet et EfficientNet à 12 images par seconde avec moins de 1 W et reformulant le discours marketing du nombre de pixels vers le débit algorithmique. Samsung et SK hynix ont approfondi leur engagement envers les architectures à événements à travers une coentreprise de 180 milliards KRW (135 millions USD), ciblant des capteurs neuromorphiques de 2 mégapixels d'ici 2027. L'acquisition par Teledyne de la ligne 300 mm de Tower élargit le fossé dans le domaine de l'infrarouge ondes courtes et signale une expansion verticale vers le contrôle des substrats.

Les espaces vierges se trouvent dans les domaines de l'infrarouge ondes courtes et du neuromorphique, où les primes de prix ou les avantages en termes de consommation offrent des opportunités aux nouveaux entrants. Prophesee a clôturé un financement de 50 millions EUR en série C pour développer sa plateforme Metavision Gen4, tandis que Gpixel a expédié 1,2 million de capteurs spécialisés pour l'automatisation industrielle. Les organismes de normalisation tels que l'IEEE élaborent des spécifications de démarrage sécurisé qui pourraient augmenter les coûts de conformité, favorisant involontairement les grands acteurs établis qui disposent déjà d'équipes de certification de sécurité. Alors que la pression sur les prix se heurte à l'innovation fonctionnelle, le marché des capteurs d'image pour les applications de sécurité devrait se polariser entre les fournisseurs de produits de base à faible coût et les fournisseurs de solutions premium centrées sur l'IA.

Leaders du secteur des capteurs d'image pour les applications de sécurité

Sony Semiconductor Solutions Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Sony Semiconductor Solutions a lancé le capteur CMOS empilé IMX610 doté d'un moteur d'IA en périphérie embarqué capable d'exécuter ResNet50 à 20 images par seconde en consommant seulement 0,9 W, permettant une analytique en temps réel dans les caméras de villes intelligentes.

- Juillet 2025 : STMicroelectronics a mis en service une nouvelle ligne de fabrication sur plaquettes de 200 mm à Agrate, en Italie, dédiée aux capteurs CMOS à obturateur global pour les systèmes de caméras de circulation, augmentant la capacité de 20 % et réduisant les délais de livraison à 18 semaines.

- Avril 2025 : Teledyne Technologies a présenté un capteur infrarouge ondes courtes InGaAs de 1 280 × 1 024 pixels pour la surveillance des frontières, offrant une efficacité quantique supérieure de 35 % et proposé à 750 USD par unité pour les clients de la défense.

- Février 2025 : Samsung Electronics a commencé les expéditions en volume d'un capteur d'image neuromorphique de 2 mégapixels codéveloppé avec SK hynix, proposé à 32 USD par unité et destiné aux caméras de périmètre montées sur drones devant fonctionner en dessous de 50 mW.

Périmètre du rapport mondial sur le marché des capteurs d'image pour les applications de sécurité

Le rapport sur le marché des capteurs d'image pour les applications de sécurité est segmenté par application (caméras de sécurité résidentielles, caméras de surveillance commerciales, caméras d'infrastructure et de circulation, caméras de surveillance de la défense et des frontières), technologie (capteurs d'image CMOS, capteurs d'image CCD, technologies émergentes), spectre (capteurs à spectre visible, capteurs infrarouges et proche infrarouge, capteurs thermiques, capteurs multispectraux et hyperspectraux), type de traitement (capteurs d'image 2D, capteurs d'image 3D/temps de vol, capteurs d'image sur puce dotés d'IA, capteurs neuromorphiques à événements), secteur d'utilisation finale (résidentiel, commercial et industriel, infrastructures critiques, gouvernement et forces de l'ordre, défense et forces militaires) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Caméras de sécurité résidentielles |

| Caméras de surveillance commerciales |

| Caméras d'infrastructure et de circulation |

| Caméras de surveillance de la défense et des frontières |

| Capteurs d'image CMOS |

| Capteurs d'image CCD |

| Technologies émergentes (par ex., InGaAs, SWIR) |

| Capteurs à spectre visible |

| Capteurs infrarouges et proche infrarouge |

| Capteurs thermiques |

| Capteurs multispectraux et hyperspectraux |

| Capteurs d'image 2D |

| Capteurs d'image 3D/temps de vol |

| Capteurs d'image sur puce dotés d'IA |

| Capteurs neuromorphiques à événements |

| Résidentiel |

| Commercial et industriel |

| Infrastructures critiques |

| Gouvernement et forces de l'ordre |

| Défense et forces militaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par application | Caméras de sécurité résidentielles | ||

| Caméras de surveillance commerciales | |||

| Caméras d'infrastructure et de circulation | |||

| Caméras de surveillance de la défense et des frontières | |||

| Par technologie | Capteurs d'image CMOS | ||

| Capteurs d'image CCD | |||

| Technologies émergentes (par ex., InGaAs, SWIR) | |||

| Par spectre | Capteurs à spectre visible | ||

| Capteurs infrarouges et proche infrarouge | |||

| Capteurs thermiques | |||

| Capteurs multispectraux et hyperspectraux | |||

| Par type de traitement | Capteurs d'image 2D | ||

| Capteurs d'image 3D/temps de vol | |||

| Capteurs d'image sur puce dotés d'IA | |||

| Capteurs neuromorphiques à événements | |||

| Par secteur d'utilisation finale | Résidentiel | ||

| Commercial et industriel | |||

| Infrastructures critiques | |||

| Gouvernement et forces de l'ordre | |||

| Défense et forces militaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des capteurs d'image pour les applications de sécurité en 2026 ?

La taille du marché des capteurs d'image s'élève à 3,73 milliards USD en 2026 et devrait croître à un TCAC de 8,32 % jusqu'en 2031.

Quelle application connaît la croissance la plus rapide ?

Les caméras de surveillance de la défense et des frontières mènent la croissance avec un TCAC de 11,05 %, portées par des tensions géopolitiques croissantes et la demande de capteurs SWIR et multispectraux.

Quelle part du chiffre d'affaires l'Asie-Pacifique détenait-elle l'année dernière ?

L'Asie-Pacifique représentait 42,05 % du chiffre d'affaires mondial en 2025, ancrée par des déploiements massifs en Chine et en Inde.

Pourquoi les capteurs CMOS empilés sont-ils importants aujourd'hui ?

Les capteurs CMOS empilés combinent le réseau de pixels avec un die logique, permettant une IA sur puce et des cadences d'images plus élevées tout en réduisant la bande passante de rapatriement et en respectant les règles de localisation des données.

Quel est le risque le plus important dans la chaîne d'approvisionnement ?

Une pénurie de capacité de plaquettes de 300 mm pour les capteurs CMOS empilés continue d'étendre les délais de livraison au-delà de 26 semaines, poussant les intégrateurs à envisager des plaquettes plus petites ou des technologies alternatives.

Quelle nouvelle technologie pourrait transformer les caméras de périmètre à faible consommation ?

Les capteurs neuromorphiques à événements promettent une latence inférieure à 1 ms et une consommation inférieure à 100 mW, rendant la surveillance solaire permanente réalisable sur des sites distants.

Dernière mise à jour de la page le: