Taille et part du marché des capteurs d'image

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.12 Milliards de dollars |

| Taille du Marché (2031) | 45.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

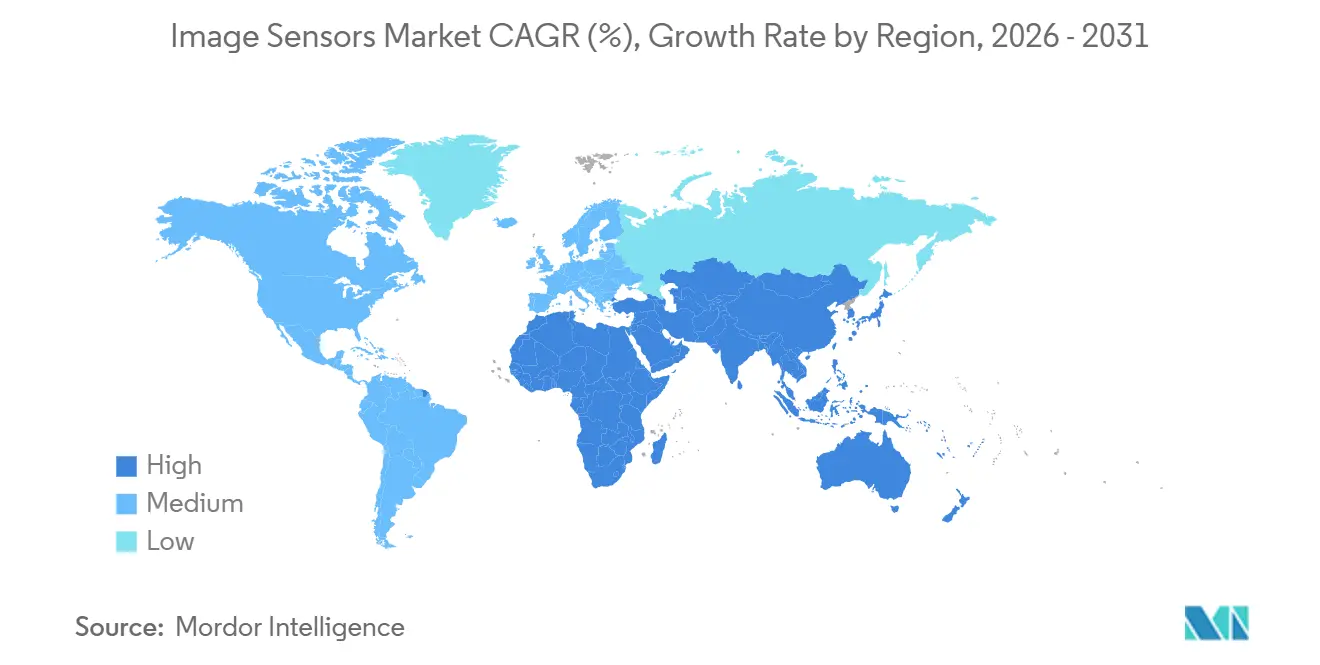

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

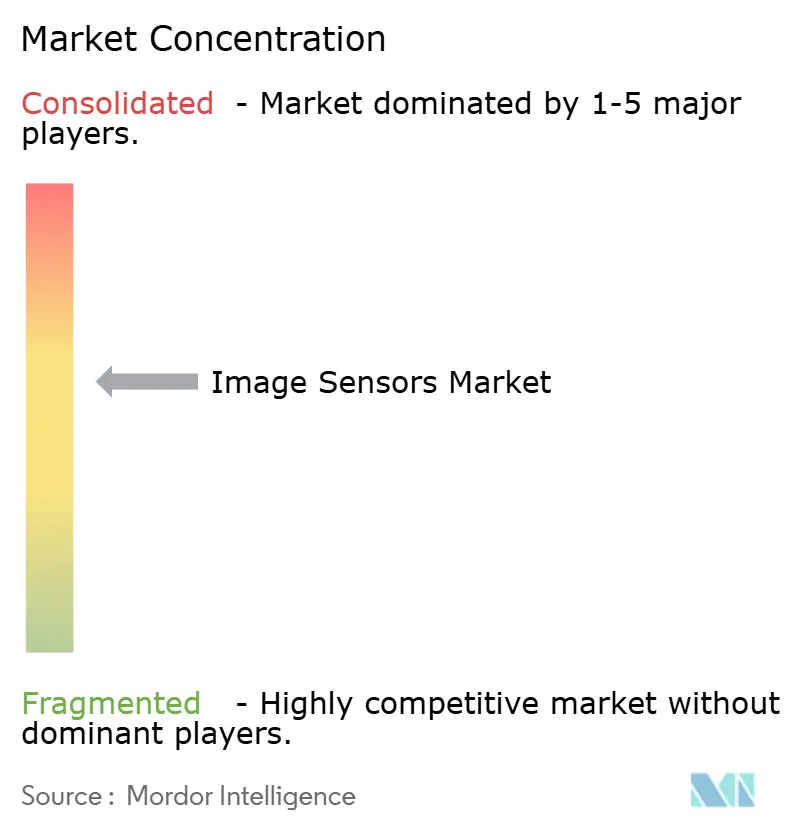

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs d'image par Mordor Intelligence

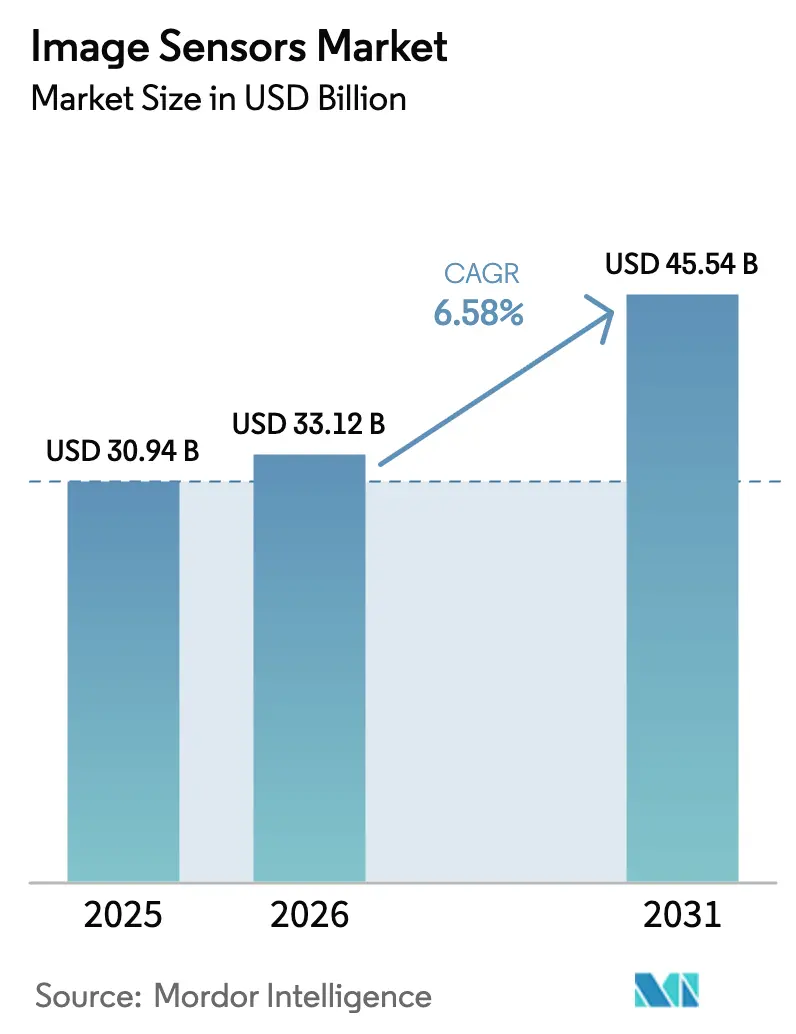

La taille du marché des capteurs d'image devrait passer de 30,94 milliards USD en 2025 à 33,12 milliards USD en 2026 et atteindre 45,54 milliards USD d'ici 2031, avec un TCAC de 6,58 % sur la période 2026-2031. Il y a dix ans, le secteur dépendait des smartphones pour la quasi-totalité de ses gains de volume, mais son profil en 2026 révèle un équilibre entre la sécurité automobile, la vision par intelligence artificielle en périphérie, l'agriculture de précision et la demande de contrôle qualité industriel. Les équipementiers automobiles (OEM) doublent le nombre de caméras par véhicule, les dispositifs en périphérie poussent l'inférence jusqu'au bord de la route, et la technologie infrarouge à ondes courtes (SWIR) permet la détection de l'humidité et des contaminants dans les secteurs alimentaire, pharmaceutique et des semi-conducteurs. Parallèlement, les contraintes des fonderies sur les tranches de semi-conducteurs à oxyde métallique complémentaire (CMOS) de 300 mm font monter les prix de vente moyens, protégeant les marges même lorsque les expéditions d'unités de smartphones plafonnent. Sony, Samsung et OmniVision défendent leurs parts de marché grâce aux architectures à illumination par la face arrière (BSI) empilées et aux coprocesseurs d'intelligence artificielle, tandis que des challengers chinois tels que GalaxyCore et SmartSens se battent pour les marchés de surveillance de milieu de gamme et de caméras de recul.

Principaux enseignements du rapport

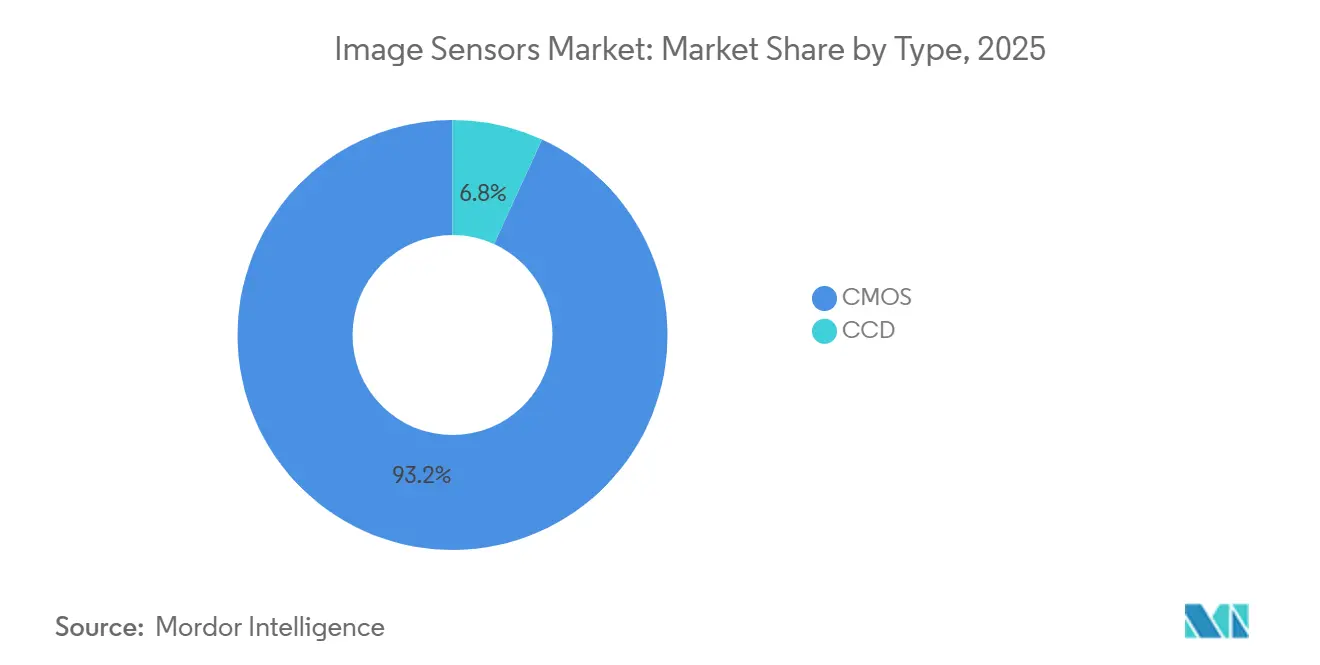

- Par technologie de traitement, les architectures à illumination par la face arrière ont capturé 44,68 % du chiffre d'affaires 2025, tandis que les variantes BSI empilées progressent à 7,34 % jusqu'en 2031.

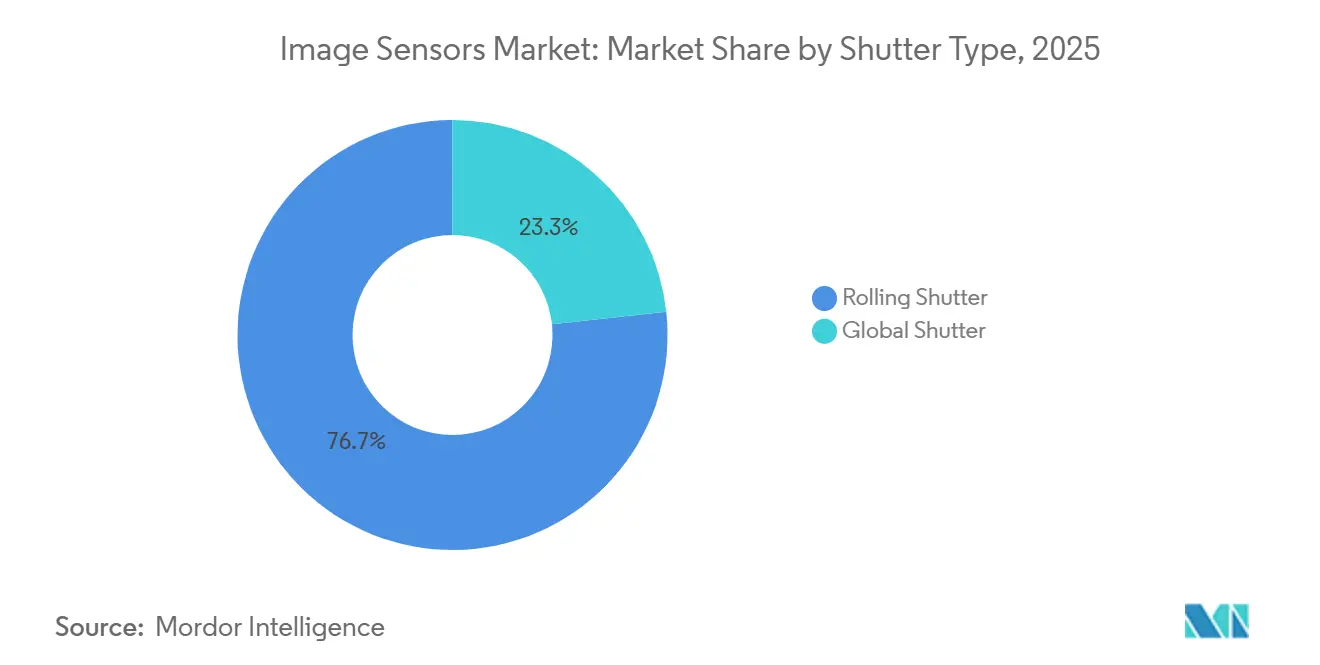

- Par type d'obturateur, les capteurs à obturateur à défilement représentaient 76,72 % des expéditions 2025 ; les conceptions à obturateur global progressent à 7,51 % à mesure que les programmes de conduite automatisée de niveau 3 et niveau 4 se développent.

- Par spectre, les dispositifs RGB visibles détenaient 68,19 % de part en 2025 ; les capteurs SWIR progressent à 7,59 % grâce aux déploiements dans l'agriculture de précision et le contrôle qualité industriel.

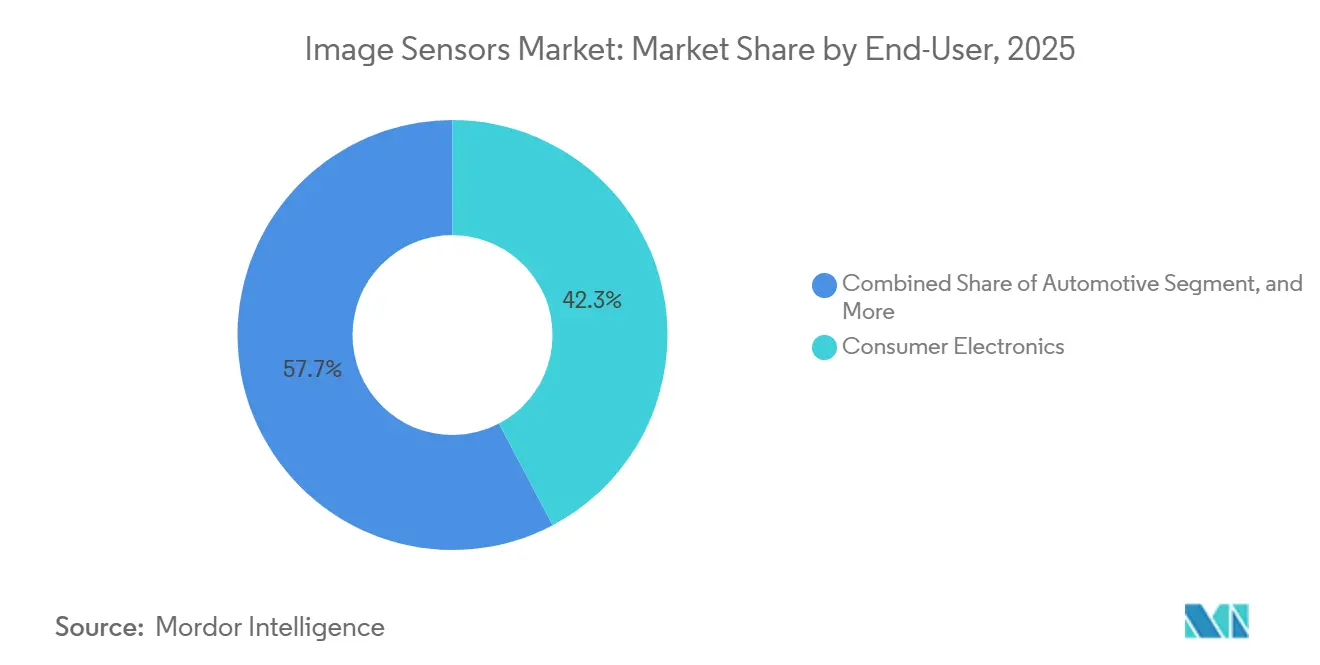

- Par secteur d'utilisation finale, l'électronique grand public détenait 42,29 % du chiffre d'affaires en 2025, mais les applications automobiles progressent à 7,39 % à mesure que les mandats de sécurité et la pénétration accrue de la surveillance du conducteur augmentent le nombre de caméras par véhicule.

- Par géographie, l'Asie-Pacifique était en tête avec 44,21 % du chiffre d'affaires en 2025, et la région devrait se développer à un TCAC de 7,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des capteurs d'image

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des smartphones multicaméras stimulant la demande de CMOS | +1.20% | Cœur Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Capteurs à obturateur global de qualité automobile permettant les systèmes ADAS de niveau 3 et au-delà | +1.40% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique en développement | Long terme (≥ 4 ans) |

| Modules de vision par intelligence artificielle en périphérie catalysant les investissements dans les villes intelligentes | +0.90% | Asie-Pacifique et Moyen-Orient, projets pilotes européens sélectifs | Moyen terme (2-4 ans) |

| Capteurs SWIR pénétrant l'agriculture de précision et le contrôle qualité industriel | +0.70% | Agriculture en Amérique du Nord et en Europe, contrôle qualité industriel en Asie-Pacifique | Long terme (≥ 4 ans) |

| Capteurs 3D/à événements alimentant les appareils de réalité augmentée/virtuelle de nouvelle génération | +0.60% | Marchés grand public en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de sécurité stimulant les caméras de surveillance du conducteur en cabine | +0.80% | Réglementation européenne en tête, mandat chinois pour les véhicules commerciaux, volontaire en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des smartphones multicaméras stimulant la demande de CMOS

Les fabricants mondiaux de téléphones mobiles ont expédié 1,2 milliard de smartphones équipés de trois caméras arrière ou plus en 2025, soit une hausse de 26 % en glissement annuel, les modèles de milieu de gamme ayant adopté des modules ultra-grand-angle et téléobjectif autrefois réservés aux appareils haut de gamme.[1]International Data Corporation, "Suivi mondial des smartphones," idc.com La pression concurrentielle a comprimé la nomenclature des matériaux, obligeant les fournisseurs de capteurs à répartir la R&D sur des volumes massifs tout en concédant des prix de vente moyens plus bas. Les acteurs intégrés verticalement tels que Sony et Samsung, disposant d'une capacité de tranches captive et de cœurs de processeur de signal d'image (ISP), sont bien positionnés pour maintenir leur rentabilité. La photographie computationnelle déplace davantage la valeur de l'optique vers les pixels ; des algorithmes tels qu'Apple Deep Fusion et Google Night Sight reposent sur une plage dynamique élevée et un faible bruit de lecture, accordant une prime aux puces BSI empilées avec des convertisseurs 14 bits sur puce offrant une plage dynamique de 120 dB.

Capteurs à obturateur global de qualité automobile permettant les systèmes ADAS de niveau 3 et au-delà

Les artefacts d'obturateur à défilement deviennent inacceptables lorsque les véhicules circulent à plus de 100 km/h, ce qui incite les équipementiers à passer à des CMOS à obturateur global pour les caméras frontales et de vision périphérique. Mercedes-Benz a certifié Drive Pilot de niveau 3 en Allemagne et en Californie en 2024 en utilisant huit dispositifs à obturateur global. La plateforme Hyperlux d'ON Semiconductor intègre des pixels de 3 µm avec une plage dynamique de 140 dB, préservant les détails dans les scènes à fort contraste.[2]ON Semiconductor, "Capteurs automobiles Hyperlux," onsemi.com Les protocoles de test 2025 d'Euro NCAP exigent effectivement des caméras de détection des piétons sur tous les modèles, accélérant la pénétration des obturateurs globaux.[3]Euro NCAP, "Protocoles de test 2025," euroncap.com

Modules de vision par intelligence artificielle en périphérie catalysant les investissements dans les villes intelligentes

Les agences municipales ont déployé 45 millions de caméras à intelligence artificielle en périphérie en 2025, intégrant le traitement neuronal aux capteurs d'image pour réduire la bande passante de 80 % par rapport aux pipelines en nuage. Le réseau de métro de Dubaï a installé 12 000 de ces unités, atteignant une précision de densité de foule de 95 % et un retour sur investissement rapide.[4]Autorité des routes et des transports de Dubaï, "Initiatives de mobilité intelligente," rta.ae Les exigences matérielles évoluent vers des modules de moins de 2 W avec des obturateurs à défilement à faible latence, stimulant la demande de capteurs 8 MP haute sensibilité associés aux puces en périphérie de Qualcomm et NVIDIA.

Capteurs SWIR pénétrant l'agriculture de précision et le contrôle qualité industriel

Les capteurs SWIR à arséniure d'indium-gallium permettent des contrôles qualité non destructifs en imagerie à 1 000-2 500 nm. John Deere a intégré des caméras SWIR dans ses moissonneuses-batteuses X9, permettant un retour d'information en temps réel sur la qualité des grains. Taiwan Semiconductor Manufacturing Company (TSMC) a réduit les défauts au niveau des puces de 40 % dans la logique 5 nm grâce à l'inspection de tranches par SWIR. Malgré des prix de caméras supérieurs à 5 000 USD, le coût par information favorise le déploiement dans les cultures à haute valeur ajoutée et les lignes d'emballage avancées. La recherche sur les points quantiques colloïdaux compatibles avec le silicium au MIT laisse entrevoir des modules à moins de 500 USD après 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement de la capacité des tranches CIS de 300 mm créant une volatilité des prix | -0.60% | Mondial, aigu dans les pôles de fonderies d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites du bruit thermique dans les pixels inférieurs à 1 µm freinant la course à la résolution | -0.40% | Mondial, affecte les segments premium des smartphones et de l'automobile | Moyen terme (2-4 ans) |

| Contrôles à l'exportation sur les puces d'imagerie avancées impactant les équipementiers chinois | -0.50% | Marché intérieur chinois, répercussions en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Coût d'intégration élevé des capteurs SWIR ralentissant l'adoption grand public | -0.30% | Agriculture en Amérique du Nord et en Europe, industrie en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la capacité des tranches CIS de 300 mm créant une volatilité des prix

Les capteurs d'image ont consommé 180 000 démarrages de tranches de 300 mm par mois en 2025, mais la demande a dépassé l'offre de 8 %, faisant grimper les prix des capteurs de qualité automobile de 12 % au début de 2025. Sony a alloué 200 milliards JPY (1,34 milliard USD) pour étendre son usine de Kumamoto de 40 000 tranches par mois, mais la capacité supplémentaire n'arrivera qu'à la fin de 2026. Les fournisseurs sans usine propre ne disposant pas de contrats à long terme font face à des délais de livraison de 16 semaines et à une pression sur les marges.

Limites du bruit thermique dans les pixels inférieurs à 1 µm freinant la course à la résolution

Les pas de pixels inférieurs à 1 µm doublent le bruit thermique, dégradant les performances en faible luminosité. L'ISOCELL HP3 de Samsung à 0,56 µm nécessite un regroupement de pixels 16 pour 1 pour des prises de vue intérieures acceptables, réduisant la résolution effective à 12,5 MP. La réduction du bruit multi-images compense partiellement mais ajoute des coûts de mémoire sur puce allant jusqu'à 25 %. Les normes automobiles ISO 26262 exigent un rapport signal/bruit de 40 dB, un seuil que les pixels inférieurs à 1 µm ne peuvent atteindre sans sacrifier la cadence d'images.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du CMOS ancre la croissance des volumes

Les dispositifs CMOS ont capturé 93,17 % du chiffre d'affaires 2025, une empreinte qui cimente les économies d'échelle et renforce l'avantage de part de marché des capteurs d'image sur les dispositifs à transfert de charge (CCD). Le CMOS intègre la lecture, les convertisseurs analogique-numérique et même des accélérateurs neuronaux sur la même puce, réduisant le coût d'assemblage de 30 % et les budgets d'alimentation en dessous de 500 mW. Le CCD détenait 6,83 % de part en astronomie, pathologie et endoscopie médicale, où son bruit de lecture inférieur à un électron l'emporte sur des cadences d'images plus lentes. Le CMOS scientifique, illustré par l'IMX661 de Sony, offre désormais une efficacité quantique de 95 % et un bruit de lecture inférieur à 0,3 e-, érodant la niche du CCD. Le CMOS SWIR, bien que représentant un sous-ensemble réduit aujourd'hui, se développe à 7,11 % par an à mesure que les applications industrielles et agricoles migrent du CCD au silicium vers les photodiodes à arséniure d'indium-gallium.

Le CCD reste l'outil de prédilection pour les observatoires d'astronomie profonde nécessitant des intégrations de 10 heures avec un courant d'obscurité minimal. Les entreprises d'imagerie médicale apprécient l'uniformité du CCD pour une différenciation tissulaire fidèle aux couleurs. Pourtant, à mesure que la taille du marché des capteurs d'image pour les dispositifs scientifiques évolue vers le CMOS BSI empilé avec un bruit inférieur à 0,5 e-, le volume du CCD devrait se contracter. Les fournisseurs de niche survivront grâce à des séries sur mesure, mais les acheteurs grand public de téléphones mobiles, d'automobiles et de systèmes de vision se consolideront autour des chaînes d'approvisionnement CMOS avancées.

Par technologie de traitement : les architectures empilées redéfinissent l'intégration

Les technologies à illumination par la face arrière détenaient 44,68 % du chiffre d'affaires en 2025. Cependant, le BSI empilé progresse à 7,34 % à mesure que les fournisseurs intègrent de la mémoire vive dynamique (DRAM) et des cœurs d'intelligence artificielle sous les photodiodes, transformant les capteurs en processeurs à ultra-faible latence. L'IMX989 de Sony empile un réseau de pixels 45 nm sur une puce logique 28 nm, réduisant la latence image-affichage de 50 ms à 5 ms et permettant la capture HDR 14 bits. Le CMOS à illumination par la face avant reste présent dans les caméras de recul à prix sensible, où une économie de 15 % sur la nomenclature des matériaux l'emporte encore sur la pénalité de sensibilité de 40 %.

La taille du marché des capteurs d'image liée au BSI empilé continuera de croître à mesure que l'intégration hétérogène mûrit. Le collage par activation de surface à température ambiante de Canon améliore les rendements BSI de 12 points tout en respectant les seuils de défauts automobiles. Bien que la formation de vias traversant le silicium ajoute des étapes de processus et 8 % de coût, les équipementiers acceptent la prime pour la HDR multi-exposition, l'inférence d'intelligence artificielle par image et la correction des aberrations d'objectif fournis dans un module de 10 mm carré.

Par type d'obturateur : les architectures globales gagnent du terrain dans l'automobile

Les obturateurs à défilement représentaient 76,72 % des unités expédiées en 2025, satisfaisant les smartphones, les caméras de sécurité et les webcams où le mouvement de la scène est soit modéré, soit corrigé par logiciel. Pourtant, la part de marché des capteurs d'image pour les obturateurs globaux augmente, portée par les déploiements de conduite automatisée de niveau 3 et niveau 4. Les fournisseurs automobiles acceptent une perte de sensibilité de 30 % pour une capture 8 MP sans artefacts à 60 fps. La robotique industrielle, la photogrammétrie par drone et l'inspection de convoyeurs à grande vitesse dépendent également des obturateurs globaux pour éviter la distorsion géométrique.

Les pénalités de facteur de remplissage s'atténuent à mesure que les ingénieurs adoptent des photodiodes enterrées et un double échantillonnage corrélé dans le pixel. Ces avancées récupèrent 10 points d'efficacité quantique et stimulent l'adoption des obturateurs globaux sans faire exploser la taille des puces. Les obturateurs à défilement domineront les applications à scènes statiques et à prix critique, mais les règles réglementaires et de sécurité fonctionnelle garantissent la demande d'obturateurs globaux jusqu'en 2031.

Par spectre : le SWIR s'étend au-delà de la dominance du visible

Les capteurs RGB visibles représentaient 68,19 % du chiffre d'affaires en 2025. L'infrarouge proche (NIR) s'est déjà généralisé dans la reconnaissance faciale et les modules de profondeur à temps de vol. L'infrarouge à ondes courtes est la prochaine étape, avec un TCAC de 7,59 % porté par l'agriculture de précision, l'inspection des tranches de silicium et l'analyse des comprimés pharmaceutiques. Le coût d'intégration élevé reste un obstacle, mais la percée des points quantiques colloïdaux du MIT laisse entrevoir des modules SWIR à moins de 500 USD d'ici 2028.

La fabrication compatible avec le silicium permettra un déploiement massif dans le tri alimentaire et le recyclage des plastiques où la discrimination de l'humidité réduit les déchets. En attendant, le visible et le NIR continuent de dominer les smartphones et les systèmes de sécurité, tandis que les rayons X et l'ultraviolet maintiennent une part inférieure à 5 % dans l'imagerie médicale et la lithographie des semi-conducteurs en raison de contraintes réglementaires et matérielles strictes.

Par résolution : l'inflation en mégapixels rencontre les limites du calcul

La plage 4 à 12 MP détenait 38,11 % de part en 2025, équilibrant le détail et le volume de données pour les téléphones mobiles grand public et la vidéo 1080p. Pourtant, les capteurs au-dessus de 25 MP progressent à 7,61 % par an à mesure que la photographie computationnelle empile plusieurs courtes expositions pour la vidéo 8K et le zoom sans perte. Néanmoins, la diffraction et le bruit thermique imposent des limites ; un pixel de 0,56 µm collecte moins de photons par unité de temps, forçant un regroupement de pixels intensif dans des conditions de faible luminosité.

Les photographes professionnels et les équipes de vision automobile mettent de plus en plus l'accent sur la plage dynamique et le faible bruit de lecture plutôt que sur le nombre de pixels affiché. L'EOS R5 Mark II de Canon à 45 MP avec une plage de 15 diaphragmes illustre cette préférence. Mobileye et les équipementiers de rang 1 convergent vers 8 MP pour les caméras frontales, répondant à la détection des piétons à 100 m tout en limitant la bande passante en dessous de 1 Go/s. Les puces ultra-haute résolution au-dessus de 50 MP resteront dans l'imagerie aérienne en format moyen où des zones de puce plus grandes peuvent accueillir des pixels de 3 à 5 µm sans pénalités thermiques.

Par secteur d'utilisation finale : l'automobile dépasse l'électronique grand public

L'électronique grand public a représenté 42,29 % du chiffre d'affaires 2025, mais sa croissance ralentit à mesure que les cycles de remplacement des smartphones s'allongent au-delà de trois ans. L'automobile, en progression de 7,39 % jusqu'en 2031, est le segment à la croissance la plus rapide, le nombre de caméras passant de six unités en 2024 à un objectif de 12 unités par véhicule d'ici 2030. Les robots industriels, les systèmes de prélèvement en bac et la surveillance par intelligence artificielle en périphérie constituent collectivement le prochain bloc de croissance.

La santé et les sciences de la vie adoptent des capteurs conformes à la norme IEC 60601 pour l'endoscopie chirurgicale et la pathologie numérique, tandis que l'aérospatiale s'appuie sur des détecteurs durcis aux radiations pour les satellites. Les initiatives de villes intelligentes et d'agriculture de précision exploitent l'imagerie SWIR et NIR pour l'optimisation du trafic et l'atténuation de la sécheresse. Le glissement du mix de revenus est clair : les unités automobiles et industrielles à haute valeur ajoutée représentent désormais jusqu'à 12 % du coût du système contre 3 % dans les smartphones.

Analyse géographique

L'Asie-Pacifique a contribué à 44,21 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 7,65 % jusqu'en 2031. La Chine a assemblé 68 % des smartphones et 52 % des caméras de sécurité, donnant aux entreprises locales de capteurs un avantage à domicile malgré les vents contraires des contrôles à l'exportation. Sony et Canon au Japon ont conservé la moitié du chiffre d'affaires premium mondial grâce au BSI empilé et au CMOS scientifique, tandis que Samsung en Corée du Sud a exploité l'empilement de mémoire LPDDR5 pour franchir les barrières de l'enregistrement 8K.

L'Europe et l'Amérique du Nord ont regroupé 38 % du chiffre d'affaires. Le règlement général sur la sécurité de l'Union européenne, en vigueur depuis juillet 2024, impose le freinage d'urgence automatique et l'aide au maintien de voie, augmentant le contenu en caméras. STMicroelectronics et ams OSRAM fournissent des capteurs AEC-Q100 fonctionnant de -40 °C à +105 °C, ancrant une franchise européenne défendable. L'élan nord-américain se partage entre la suite Full Self-Driving à 12 caméras de Tesla et les 50 000 robots guidés par vision d'Amazon.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud ont capturé les 18 % restants. Dubaï, Riyad et Doha ont déployé la vision en périphérie pour les villes intelligentes, tandis que l'Arabie saoudite NEOM a commandé 100 000 caméras à intelligence artificielle d'une valeur de 300 millions USD. Les mines d'Afrique du Sud ont déployé des imageurs thermiques sur des camions de transport autonomes, et l'agrobusiness brésilien a testé l'irrigation assistée par SWIR. Les contraintes d'infrastructure et la volatilité des devises tempèrent l'adoption accélérée, mais les pics liés aux projets créent des pics de demande localisés.

Paysage réglementaire

L'activité réglementaire et normative autour des caméras dotées d'IA et des semi-conducteurs avancés renforce les exigences en matière de performance, de sécurité et de conformité commerciale, qui se répercutent sur la sélection des capteurs d'image et les chaînes d'approvisionnement. Dans l'Union européenne, le cadre de l'AI Act (en vigueur depuis 2024, avec une applicabilité progressive) façonne la manière dont les fournisseurs et les opérateurs gèrent les risques liés aux systèmes d'IA intégrés dans les points terminaux de vision, tandis que les révisions de la norme ETSI EN 303 645 mises en avant en 2026 ajoutent un point de référence de conformité axé sur la cybersécurité pour les dispositifs connectés grand public et IoT qui intègrent de plus en plus de caméras.

Aux États-Unis, la gestion des échanges commerciaux et des contrôles à l'exportation ajoute des frictions directes en termes de coûts et de licences pour certains sous-systèmes de semi-conducteurs et d'imagerie haut de gamme. Une proclamation de janvier 2026 relevant de la Section 232 a introduit des droits de douane ad valorem de 25 % pour des catégories spécifiées de semi-conducteurs et de produits dérivés, et le BIS poursuit ses actions d'application concernant les technologies d'imagerie thermique contrôlées en vertu de l'Export Administration Regulations (EAR). Cela renforce la nécessité de classification, de licences et de conformité en matière de réexportation pour les modules de capteurs vendus dans des circuits liés à la défense et transfrontaliers.

Paysage concurrentiel

Sony, Samsung et OmniVision contrôlaient environ 65 % du chiffre d'affaires 2025, conférant au marché des capteurs d'image un profil modérément concentré. Sony détient une avance de 40 % en combinant le BSI empilé et des cœurs propriétaires à événements pour les casques de réalité augmentée. Samsung intègre de la DRAM LPDDR5 sous les capteurs, permettant la vidéo 8K à 60 fps sur les téléphones Exynos sans limitation. OmniVision couvre la niche des caméras de recul automobiles à prix sensible via des pixels de 1 µm et la qualification AEC-Q100.

Les challengers chinois GalaxyCore et SmartSens ont saisi 15 % de part combinée en 2025 grâce à des gains de conception dans les caméras de sécurité et les caméras de recul, mais ils font face à des restrictions de lithographie avancée qui empêchent la production en masse en dessous de 0,7 µm. Les fournisseurs spécialisés ciblent des opportunités dans des espaces non couverts : Prophesee a levé 54 millions USD pour commercialiser la vision à événements qui réduit les données de 90 % ; Teledyne FLIR domine l'inspection industrielle SWIR et infrarouge à grande longueur d'onde. Canon a déposé 127 brevets sur des architectures à double gain supportant une plage dynamique de 140 dB, indiquant un glissement de la focalisation concurrentielle des mégapixels vers l'intégration système en boîtier.

Le champ de bataille stratégique se concentre désormais sur l'intégration hétérogène. Les fournisseurs gagnants co-packagèrent de la DRAM haute vitesse, des cœurs d'inférence d'intelligence artificielle et des circuits intégrés de gestion de l'alimentation dans des modules de 10 mm, réduisant la latence et permettant l'analyse en temps réel. L'accès aux fonderies, le rendement d'emballage et les portefeuilles de propriété intellectuelle décideront des glissements de parts plus que les simples nombres de pixels.

Leaders du secteur des capteurs d'image

Sony Group Corp.

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

STMicroelectronics N.V.

ON Semiconductor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Deux zones de marché inexploitées se développent à mesure que la demande passe de la mise à l'échelle des pixels standard vers des capacités spécifiques aux applications : (1) les capteurs BSI empilés qui co-intègrent la logique et la DRAM pour améliorer le HDR, la capture à faible latence et le prétraitement embarqué sur le capteur pour les caméras d'IA en périphérie utilisées dans les déploiements de villes intelligentes et le contrôle qualité industriel, et (2) les capteurs à obturateur global et à grande plage dynamique de qualité automobile qui répondent aux attentes de sécurité fonctionnelle pour une perception ADAS à plus grande vitesse. Le marché montre déjà une traction dans cette direction d'intégration, avec des déploiements municipaux de caméras d'IA en périphérie en 2025, parallèlement à des programmes automobiles augmentant le nombre de caméras par véhicule, ce qui récompense les fournisseurs capables de livrer des modules à faible consommation avec une latence prévisible et une performance robuste dans les scènes à fort contraste.

Les partenariats en matière de chaîne d'approvisionnement et de fabrication créent également de l'espace pour les fournisseurs capables de sécuriser l'accès aux procédés avancés et les rendements d'emballage dans un contexte de contraintes sur les capteurs CIS 300 mm. La signature en juillet 2026 par Sony Semiconductor Solutions et TSMC d'un protocole d'accord non contraignant concernant une coentreprise de capteurs d'image de nouvelle génération à Kumamoto constitue un exemple concret de l'alignement de l'industrie entre le leadership en conception et les capacités de procédés de fonderie pour accélérer les architectures empilées. Du côté des produits, le passage de Sony Semiconductor Solutions à la production de masse du LYTIA 610 fin juin 2026, et l'annonce du LYTIA L910 équipé de HDR LOFIC, soutiennent une dynamique de commercialisation continue pour des capteurs à plus forte valeur ajoutée qui rivalisent sur la plage dynamique, la latence et les résultats au niveau du système plutôt que sur le seul nombre de mégapixels affiché.

Développements récents du secteur

- Juin 2026 : Sony Semiconductor Solutions a annoncé le capteur d'image CMOS LYTIA 610 de format 1/2 pouce et 64 mégapixels effectifs pour applications mobiles, doté de sa structure de pixels RB2x2 On-Chip Lens, avec des expéditions en production de masse débutant fin juin 2026. Cette sortie soutient l'évolution en cours vers des architectures empilées et optiquement optimisées qui améliorent la sensibilité et la performance de l'autofocus sans dépendre uniquement de pixels plus petits.

- Janvier 2025 : ams OSRAM a reçu l'approbation de la Commission européenne pour une subvention d'investissement de 227 millions d'EUR soutenant l'expansion de la fabrication de semi-conducteurs en Autriche, dans le cadre d'un programme total atteignant 567 millions d'EUR d'ici 2030 pour les capteurs optoélectroniques de nouvelle génération. Ce financement renforce la capacité d'approvisionnement régionale pour les composants de détection utilisés dans les modules liés aux caméras et les systèmes optiques industriels et automobiles.

- Novembre 2024 : Hamamatsu Photonics a acquis BAE Systems Imaging Solutions et l'a rebaptisée Fairchild Imaging afin d'étendre sa présence dans l'opto-semi-conducteur et de renforcer son implantation en Amérique du Nord. Cette opération renforce le positionnement de Hamamatsu dans les dispositifs d'imagerie spécialisés utilisés dans les applications de défense, industrielles et scientifiques, adjacentes au marché plus large des capteurs d'image.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des capteurs d'image couvre les revenus générés par la vente de capteurs d'imagerie à semi-conducteurs utilisés pour capter la lumière et la convertir en signaux numériques dans les appareils et systèmes, et il est mesuré au point d'expédition et d'utilisation du capteur.

Exclusions du périmètre : Nous excluons les modules de caméra en aval, les objectifs, les processeurs de signal d'image vendus en tant que puces autonomes, ainsi que les services tels que l'intégration, l'étalonnage et la maintenance.

Aperçu de la segmentation

- Par type

- CMOS

- CCD

- Par technologie de traitement

- Illumination par la face avant (FSI)

- Illumination par la face arrière (BSI)

- BSI empilé

- Par type d'obturateur

- Obturateur à défilement

- Obturateur global

- Par spectre

- Visible (RGB)

- Infrarouge proche (NIR)

- Infrarouge à ondes courtes (SWIR)

- Rayons X / Ultraviolet

- Par résolution

- Moins de 1 MP

- 1 - 3 MP

- 4 - 12 MP

- 13 - 24 MP

- Supérieur ou égal à 25 MP

- Par secteur d'utilisation finale

- Électronique grand public

- Automobile et transport

- Automatisation industrielle et robotique

- Sécurité et surveillance

- Santé et sciences de la vie

- Aérospatiale et défense

- Ville intelligente, agriculture, marine

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a été utilisé pour définir les limites du marché et construire la première structure de données concernant l'offre, l'orientation des prix et la demande des marchés finaux. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales gouvernementales et les portails douaniers, les séries d'inflation officielles des banques centrales, les organismes de normalisation et publications techniques, les bases de données de brevets, et les revues à comité de lecture qui suivent les progrès des technologies d'imagerie.

Pour convertir cette base en un modèle de dimensionnement opérationnel, nous avons également examiné les rapports annuels et les présentations aux investisseurs, les fiches produits, les sites des associations professionnelles, et la couverture médiatique fiable traitant de l'adoption des caméras dans les téléphones, les véhicules, les usines et les systèmes de sécurité. Des abonnements payants axés sur les finances d'entreprise et le renseignement d'actualité, ainsi que des vues sur les brevets et les niveaux d'expédition à l'import-export lorsque pertinent, ont été utilisés pour clarifier l'exposition des entreprises et les flux d'expédition. La liste ci-dessus n'est pas exhaustive, et de nombreuses autres sources ont été utilisées pour collecter des données, valider des hypothèses et résoudre des questions de recherche.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec un ensemble de fournisseurs de capteurs, de fabricants d'appareils, d'acteurs du canal de distribution et d'experts du secteur qui suivent la demande et les prix en matière d'imagerie. Nous avons utilisé ces échanges pour confirmer la ligne de démarcation du périmètre entre capteurs et composants adjacents, et pour tester les hypothèses concernant le mix de résolutions, la demande CMOS par rapport au CCD, et l'évolution du prix de vente moyen (PVM) selon les principaux cas d'usage et régions.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Direction générale (CXO) : 19 % | APAC : 41 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 21 % | Managers : 41 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante où les données de production d'appareils et les signaux commerciaux sont traduits en un bassin de demande pour les capteurs, puis répartis selon les principales technologies et schémas d'usage observés dans l'imagerie. Une fois cette structure en place, des vérifications ascendantes sélectives sont utilisées pour maintenir des totaux réalistes, comme l'agrégation d'un échantillon de revenus de fournisseurs, la validation des volumes des principales applications, et l'application d'hypothèses de PVM par spécification lorsque les retours d'entretiens sont cohérents.

Les principales données d'entrée du modèle comprennent les tendances de production de smartphones et d'appareils grand public, la pénétration des caméras dans les véhicules (en particulier ADAS et habitacle), les déploiements de caméras industrielles et de sécurité, ainsi que les évolutions du mix de produits par niveau de résolution, type d'obturateur et besoins spectraux (par exemple, visible par rapport à NIR et SWIR). Étant donné que les prix des capteurs peuvent évoluer rapidement avec les changements de nœud, les tensions sur l'approvisionnement en plaquettes et les mises à niveau des spécifications, la logique du PVM est traitée comme une piste distincte, mise à jour par résolution et technologie de traitement plutôt que d'utiliser un prix uniforme. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par de simples relations multivariées entre la production des marchés finaux, la pénétration des caméras et les évolutions attendues du PVM, puis nous alignons la courbe finale sur ce que les experts primaires considèrent comme une trajectoire d'adoption réaliste.

Lorsque les données ascendantes sont incomplètes, les lacunes sont traitées par une allocation basée sur des ratios utilisant des indicateurs observables, tels que le mix régional de construction d'appareils et la part d'application confirmée lors des entretiens, qui sont ensuite examinés afin que les valeurs aberrantes ne faussent pas les totaux.

Validation des données et cycle de mise à jour

La validation s'effectue par couches successives afin que le chiffre final ne repose pas sur un seul signal bruité. Nous recoupons le modèle avec des indicateurs indépendants tels que l'exposition aux revenus déclarés, la direction des expéditions issue des statistiques commerciales, et le contenu implicite en capteurs par appareil, puis tout écart qui rompt le comportement normal des prix ou des volumes est examiné avant validation finale.

Avant publication, le travail est revu par plusieurs analystes afin de confirmer la cohérence du périmètre, les conversions d'unités et le traitement des devises, suivi de recontacts ciblés lorsqu'un facteur semble instable (par exemple, une chute soudaine du PVM ou un changement marqué du contenu en caméras automobiles). Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme des contraintes majeures d'approvisionnement ou des réajustements de la demande. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Comparaison de l'estimation du marché des capteurs d'image de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les capteurs d'image ne concordent souvent pas, car les équipes font des choix différents sur ce qui est comptabilisé comme une vente de capteur et sur la manière dont elles traitent l'évolution rapide des prix. L'année de référence utilisée, le calendrier des devises et la fréquence de mise à jour des hypothèses comptent également davantage ici que dans de nombreux marchés de composants plus stables.

Une distinction courante porte sur l'inclusion ou non d'éléments adjacents, comme les modules de caméra, les objectifs ou les sous-systèmes d'imagerie groupés, ce qui peut augmenter les totaux même lorsque les volumes de capteurs sont identiques. Le deuxième facteur majeur est la modélisation du PVM, où certaines estimations appliquent un prix mixte global, tandis que d'autres différencient les prix par résolution, approche de traitement et besoins spectraux spécialisés, puis ajustent en fonction des changements de mix. L'écart peut également s'élargir lorsqu'une estimation est ancrée à un ensemble de taux de change plus ancien ou à une courbe de prix de l'année précédente, ce qui explique pourquoi le calendrier mensuel des devises et les vérifications de mise à jour utilisés dans le dernier cycle d'actualisation constituent une raison clé pour laquelle la vision 2026 diffère chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 33,12 milliards USD (2026) | |

| Cabinet de conseil mondial A | 36,94 milliards USD (2026) | L'estimation semble utiliser un périmètre plus large de la détection d'image, susceptible de capter davantage de contenu d'imagerie groupé, et elle implique également une trajectoire de PVM mixte plus élevée, moins contrainte par les étapes de résolution et de mix de traitement. |

| Éditeur sectoriel B | 25,07 milliards USD (2024) | Ce chiffre est ancré à une année de référence antérieure et peut sous-estimer les évolutions ultérieures des prix et du mix, et le calendrier des devises ainsi que la cadence de mise à jour entre 2024 et 2026 peuvent élargir l'écart lorsque les taux de change et les prix des composants évoluent. |

Dans l'ensemble, la comparaison montre que les limites du périmètre et la mécanique du PVM sont généralement les principaux facteurs de variation, suivis par les choix d'année de référence et de calendrier des devises. En maintenant une délimitation claire du périmètre limité aux capteurs et en actualisant les données de prix et de mix en phase avec les signaux d'adoption réels, nous pouvons fournir une taille de marché plus facile à relier à des facteurs reproductibles.

Questions clés auxquelles répond le rapport

Quel est le chiffre d'affaires prévu pour le marché des capteurs d'image en 2031 ?

Le marché des capteurs d'image devrait atteindre 45,54 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, avec un TCAC de 7,65 %, portée par l'assemblage d'électronique grand public en Chine et la demande automobile au Japon et en Corée du Sud.

Pourquoi les capteurs à obturateur global sont-ils importants pour la conduite automatisée ?

Ils éliminent les artefacts de mouvement à vitesse autoroutière, répondant aux exigences de sécurité fonctionnelle pour les systèmes d'aide à la conduite de niveau 3 et niveau 4.

Qu'est-ce qui limite les performances des pixels inférieurs à 1 µm ?

Le bruit thermique double à mesure que la surface du pixel diminue, abaissant les rapports signal/bruit et forçant un regroupement de pixels intensif en faible luminosité.

Comment la technologie BSI empilée influencera-t-elle les futurs modules de caméra ?

En intégrant des cœurs d'intelligence artificielle et de la DRAM sous les photodiodes, le BSI empilé réduit la latence de 50 ms à 5 ms et permet le traitement HDR et de profondeur en temps réel.

Quel segment est appelé à dépasser l'électronique grand public en termes de croissance ?

L'automobile, car les mandats de sécurité et l'augmentation du nombre de caméras poussent un TCAC de 7,39 % jusqu'en 2031.

Dernière mise à jour de la page le: