Taille et part du marché des rapports sur les risques criminels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.25 Milliards de dollars |

| Taille du Marché (2031) | 26.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des rapports sur les risques criminels par Mordor Intelligence

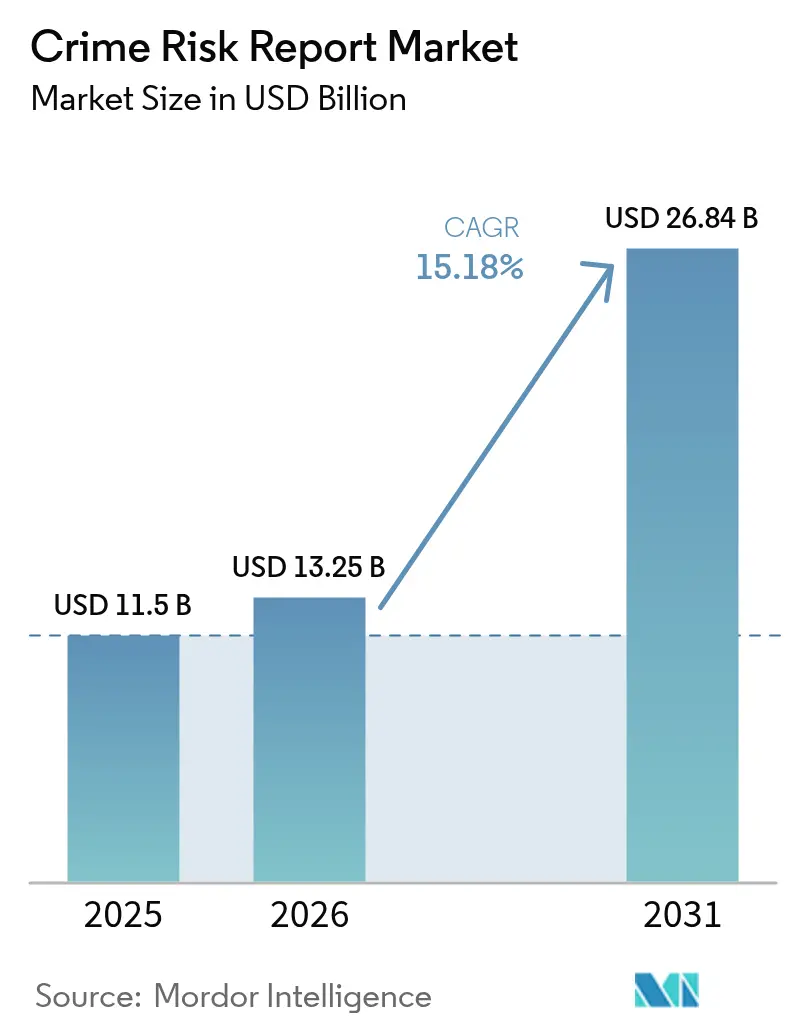

La taille du marché des rapports sur les risques criminels était évaluée à 11,5 milliards USD en 2025 et devrait croître de 13,25 milliards USD en 2026 pour atteindre 26,84 milliards USD d'ici 2031, à un TCAC de 15,18 % durant la période de prévision (2026-2031). Cette expansion est ancrée dans la numérisation rapide des flux de travail bancaires, des services financiers, de l'assurance et de l'immobilier, où les institutions traitent désormais des flux de transactions à haute vélocité et doivent détecter la fraude en quelques millisecondes. De nouveaux mandats — tels que la règle du FinCEN sur le signalement des transferts de propriétés résidentielles non financières, en vigueur depuis décembre 2025 — ajoutent une urgence en étendant les obligations de lutte contre le blanchiment d'argent (LCB) à des parties précédemment hors du périmètre réglementaire. L'élan des dépenses est renforcé par les 342 milliards USD d'amendes LCB infligées aux banques depuis 2019, une charge financière contraignant les institutions à adopter des outils de surveillance natifs à l'IA qui minimisent les révisions manuelles. Le déploiement natif sur le cloud est devenu l'approche par défaut car il prend en charge le filtrage en temps réel des listes de surveillance, l'analyse avancée des graphes et la notation dynamique des risques, tout en réduisant les faux positifs jusqu'à 65 %. Le leadership régional reste en Amérique du Nord, où des incitations publiques telles que la loi CHIPS de 39 milliards USD renforcent la capacité nationale en semi-conducteurs, améliorant indirectement l'infrastructure matérielle soutenant les charges de travail d'analyse criminelle. Pendant ce temps, le corridor Asie-Pacifique est celui qui connaît la croissance la plus rapide, stimulé par le plan de l'Australie d'intégrer près de 80 000 entreprises supplémentaires dans son régime LCB/CTF à partir de juillet 2026.[1]Financial Crimes Enforcement Network, "Réglementations anti-blanchiment d'argent pour les transferts de biens immobiliers résidentiels," federalregister.gov

Principaux enseignements du rapport

- Par composant, les plateformes logicielles ont dominé avec une part de revenus de 69,35 % en 2025 ; les services de conseil et les services gérés devraient se développer à un TCAC de 17,9 % jusqu'en 2031.

- Par déploiement, les modèles cloud représentaient 64,60 % de la part de marché des rapports sur les risques criminels en 2025 et devraient également être la configuration à la croissance la plus rapide.

- Par utilisateur final, les établissements bancaires détenaient 46,85 % de la taille du marché des rapports sur les risques criminels en 2025 ; l'assurance devrait croître à un TCAC de 17,25 % jusqu'en 2031.

- Par type de solution, les outils de détection de fraude et de LCB ont mené avec une part de revenus de 34,25 % en 2025 ; les plateformes de renseignement et d'investigation progressent à un TCAC de 19,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à 38,60 % des revenus de 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 17,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Rapports sur le Risque Criminel*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Numérisation croissante dans les secteurs BFSI et immobilier | +4.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité et renforcement du contrôle réglementaire | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Passage à l'analyse des risques criminels native sur le cloud | +3.1% | Mondial, dirigé par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2 à 4 ans) |

| Micro-prévision géospatiale par IA pour l'évaluation immobilière | +2.3% | Amérique du Nord, UE, Australie, marchés APAC sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation croissante dans les secteurs BFSI et immobilier

Les institutions financières s'appuient désormais sur des moteurs de surveillance des transactions par IA qui filtrent des milliers de milliards de dollars de paiements chaque année, signalant les schémas de compromission des courriels professionnels qui ont causé 2,9 milliards USD de pertes en 2023.[2]WTW. "Réalités du marché de l'assurance 2025 – Fidélité/criminalité." Les progrès parallèles dans les flux de travail numériques de l'immobilier, accélérés par la règle de divulgation imminente du FinCEN, ont contraint les agents de titres et les plateformes immobilières à cartographier les structures de propriété des sociétés écrans lors de la clôture. La fraude d'identité par hypertrucage amplifie ces menaces, suscitant une demande de systèmes biométriques multimodaux capables d'authentifier des flux vidéo, vocaux et documentaires en temps réel. Les agences de réglementation ont averti que des personas générées par IA apparaissent lors des ouvertures de nouveaux comptes, intensifiant l'argument d'investissement pour les modèles d'apprentissage automatique adaptés aux identités synthétiques. L'effet net est une allocation soutenue de capital à l'analyse prédictive qui révèle des schémas criminels invisibles aux audits manuels.

Hausse des coûts de conformité et renforcement du contrôle réglementaire

Un montant sans précédent de 342 milliards USD d'amendes LCB depuis 2019 illustre le coût financier de la non-conformité, encourageant les banques à automatiser l'investigation des dossiers et le filtrage des sanctions. Les dirigeants mondiaux citent l'évolution des règles comme principal obstacle : 49 % affirment que le suivi des mises à jour des sanctions est leur principal défi selon Kroll. Les lois sur la transparence de la propriété effective au Canada et aux États-Unis étendent la granularité des rapports, en particulier dans les transactions immobilières.[3]Gouvernement du Canada, "Évaluation actualisée des risques inhérents au blanchiment d'argent et au financement du terrorisme au Canada," canada.ca La surveillance des crypto-actifs s'est également élargie ; les nouvelles directives du GAFI imposent des intégrations de forensique blockchain capables de suivre les actifs à travers les mélangeurs et plusieurs échanges. Les institutions qui ne peuvent pas produire en temps réel des preuves prêtes pour l'audit de l'efficacité de leur programme font face à des amendes plus lourdes, ce qui stimule l'adoption de suites de surveillance intelligentes.

Passage à l'analyse des risques criminels native sur le cloud

La migration vers le cloud a redéfini l'architecture de l'analyse criminelle en permettant une mise à l'échelle automatique horizontale lors des pics d'alertes, réduisant le coût total de possession jusqu'à 40 % tout en augmentant la fréquence de mise à jour des modèles. Le service de filtrage en temps réel des listes de surveillance de SAS et Neterium démontre l'impact opérationnel, réduisant les faux positifs de 65 % et générant des décisions en quelques millisecondes. Les projets de réplication multi-cloud, tels que le transfert de 97 To de données NOAA par GAMA-1 sur AWS, Azure et Google Cloud, illustrent la faisabilité du traitement de jeux de données criminelles à l'échelle du pétaoctet sans dépendance à un fournisseur.[4]GAMA-1 Technologies, "Réplication de données multi-cloud à grande échelle," cbs42.com Les petites institutions qui manquaient autrefois d'une infrastructure haute performance s'abonnent désormais à des offres de plateforme en tant que service qui offrent la même puissance de détection précédemment réservée aux banques mondiales. En conséquence, le marché des rapports sur les risques criminels connaît un accès démocratisé à l'analyse avancée.

Micro-prévision géospatiale par IA pour l'évaluation immobilière

Les modèles géospatiaux fusionnent les statistiques criminelles historiques, les évolutions démographiques et les images satellitaires pour attribuer des scores de risque au niveau du pâté de maisons, soutenant la tarification dynamique de l'assurance et les modèles d'évaluation automatisés. L'utilisation par le NYPD des algorithmes Random Forest et K-Means pour identifier les points chauds de la criminalité valide l'apport prédictif de l'analyse géolocalisée. Les évaluateurs municipaux, tels que l'équipe d'Anchorage supervisant 57,3 milliards USD de valeur évaluée, intègrent les données de risque criminel lors du calcul des bases fiscales. Les assureurs quantifient que la criminalité de quartier peut réduire la valeur des propriétés de 10 à 15 %, remodelant les stratégies de souscription. Les moteurs d'IA extraient désormais le sentiment des médias sociaux parallèlement aux données des capteurs pour affiner les probabilités de risque pour les micro-marchés, une capacité devenant un facteur de différenciation concurrentielle pour les prêteurs et les assureurs.

Analyse de l'Impact des Freins sur le Marché des Rapports sur le Risque Criminel*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives aux biais algorithmiques et réglementations émergentes | -2.1% | Mondial, particulièrement UE et Californie | Court terme (≤ 2 ans) |

| Normes de données fragmentées entre les juridictions | -1.7% | Mondial, plus aigu dans les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Données synthétiques préservant la confidentialité réduisant la demande d'alimentation externe | -1.3% | UE, Amérique du Nord, marchés APAC sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives aux biais algorithmiques et réglementations émergentes

La législation américaine proposée visant un moratoire de 10 ans sur les lois étatiques sur l'IA souligne la complexité politique de la réglementation de la prise de décision automatisée. Des villes comme San Jose appliquent déjà des règles de transparence de l'IA pour la police prédictive, obligeant les fournisseurs à révéler la logique des modèles aux organes de surveillance publics. Le Bureau de protection financière des consommateurs a précisé que les statuts existants sur les prêts équitables s'appliquent également aux modèles de crédit par apprentissage automatique, forçant les banques à adopter des pipelines de test des biais pour documenter la neutralité algorithmique. Les coûts de conformité augmentent pour les petits fournisseurs de plateformes qui ont désormais besoin de cadres de gouvernance, de pistes d'audit de modèles sécurisées et de boîtes à outils d'explicabilité, ce qui pourrait ralentir les lancements de produits et réduire la diversité des fournisseurs au sein du marché des rapports sur les risques criminels.

Normes de données fragmentées entre les juridictions

Les transferts de données transfrontaliers restent compliqués par des codes de confidentialité divergents. Les exigences de localisation du RGPD peuvent entrer en conflit avec les objectifs de latence en millisecondes du filtrage LCB en temps réel, poussant les banques à maintenir des enclaves de données UE séparées à des coûts supplémentaires. L'extension par l'Australie des règles LCB/CTF aux agents immobiliers en 2026 introduit de nouveaux modèles de rapport qui pourraient ne pas s'aligner sur les structures de fichiers FinCEN américains, nécessitant des couches de mappage supplémentaires. Un registre universel de propriété effective est toujours absent, forçant les équipes d'investigation à trier des enregistrements incohérents lors de l'évaluation des entités écrans. Ces normes fragmentées diluent les économies d'échelle promises par les plateformes cloud mondiales et tempèrent la hausse du TCAC autrement attendue pour le marché des rapports sur les risques criminels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Rapports sur le Risque Criminel

Par composant :

la domination des logiciels stimule l'intégration des plateformesLes logiciels ont représenté 69,35 % des revenus en 2025, confirmant leur centralité dans les stratégies des utilisateurs finaux qui nécessitent des piles d'analyse criminelle flexibles et centrées sur le code, capables d'intégrer de nouveaux algorithmes de détection sans cycles de renouvellement matériel importants. Ce composant à lui seul façonne la trajectoire à court terme du marché des rapports sur les risques criminels car les fournisseurs de plateformes livrent continuellement des mises à niveau basées sur des API qui traitent des typologies émergentes telles que le mélange de crypto-monnaies et l'intégration par hypertrucage. Les services, bien que représentant un pool de revenus plus modeste, progressent à un TCAC de 17,9 % à mesure que les banques et les assureurs font appel à des spécialistes du domaine pour réarchitecturer les pipelines de données, organiser les ensembles d'entraînement et certifier les modèles pour les audits réglementaires.

La demande de conseil s'intensifie chaque fois que de nouvelles règles de déclaration entrent en vigueur, comme en témoigne la ruée pour interpréter le mandat immobilier du FinCEN. Les partenaires d'implémentation configurent des couches d'ingestion qui extraient des données des systèmes bancaires centraux, des registres gouvernementaux et des flux non structurés. Les services gérés séduisent les banques communautaires qui manquent d'équipes internes de science des données mais font face au même contrôle réglementaire que leurs homologues mondiaux. À mesure que ces modèles de consommation se multiplient, le marché des rapports sur les risques criminels pivote régulièrement autour de l'extensibilité des logiciels et des talents externalisés qui les maintiennent à jour.

Par déploiement :

la migration vers le cloud accélère les capacités en temps réelLa livraison cloud a capturé 64,60 % des revenus de 2025, soulignant le basculement structurel des mainframes sur site vers des clusters de calcul élastiques optimisés pour la notation de modèles en parallèle. L'échelle ainsi obtenue se traduit directement par une vitesse de réponse : des plateformes comme la suite AML cloud de SAS réduisent les faux positifs des deux tiers tout en servant des décisions assez rapidement pour les autorisations de portefeuilles numériques. Des conceptions hybrides émergent lorsque les institutions souhaitent conserver les données personnelles des clients sur site tout en diffusant des vecteurs de caractéristiques anonymisés vers des GPU cloud pour la notation.

L'adoption multi-cloud a augmenté à la suite de cas tels que l'exercice de réplication NOAA de GAMA-1, prouvant la mobilité à l'échelle du téraoctet entre les fournisseurs. Les dépenses en infrastructure en tant que service ont atteint 94 milliards USD au premier trimestre 2025, une hausse de 23 % d'une année sur l'autre, et une grande partie de ce budget alimente les clusters de conteneurs d'analyse criminelle. À l'inverse, les institutions liées par des statuts de souveraineté des données acquièrent encore des appareils locaux renforcés, mais leur part au sein du marché des rapports sur les risques criminels s'érode à mesure que les accords de niveau de service et les cadres de chiffrement arrivent à maturité.

Par secteur d'utilisateur final :

la banque mène dans un contexte d'accélération de l'assuranceLes banques ont généré 46,85 % des ventes sectorielles en 2025, un résultat logique compte tenu de leurs obligations légales de déposer des rapports d'activités suspectes dans des délais spécifiques et de leur exposition à l'action coercitive de 255 millions USD contre CashApp plus tôt en 2025. Les moteurs d'apprentissage automatique signalent désormais les micro-anomalies sur les canaux numériques, en agence et aux guichets automatiques, comprimant les files d'attente de révision manuelle et réduisant les dépenses opérationnelles.

Les assureurs, bien que plus modestes aujourd'hui, croissent à un TCAC de 17,25 % à mesure que les polices basées sur l'utilisation et les véhicules riches en capteurs inondent les bureaux de souscription avec des données à haute fréquence qui exigent une notation de fraude assistée par IA. Les intermédiaires immobiliers intensifient leur adoption en préparation de la règle de divulgation du FinCEN, déployant des bases de données graphiques de propriété effective qui repèrent les acheteurs nominaux cachés derrière des sociétés à responsabilité limitée. Les agences d'application de la loi gagnent du terrain grâce à des subventions finançant des projets pilotes de police prédictive, traduisant les prévisions de points chauds criminels en planification des patrouilles. Collectivement, ces secteurs verticaux diversifient le marché des rapports sur les risques criminels, le protégeant contre les ralentissements cycliques dans un secteur donné.

Par type de solution :

la détection de fraude mène tandis que les plateformes d'investigation progressentLes modules de détection de fraude et de LCB détenaient 34,25 % du chiffre d'affaires de 2025 et restent des achats obligatoires car ils automatisent les filtres de sanctions et les ensembles de règles de surveillance des transactions. Leur colonne vertébrale technique passe des heuristiques aux ensembles d'apprentissage profond spécialisés pour les paiements transfrontaliers, les rails d'achat immédiat avec paiement différé et les projets pilotes de monnaie numérique de banque centrale émergents. Les plateformes de renseignement et d'investigation connaissent la croissance la plus rapide à un TCAC de 19,4 % car les agences souhaitent des espaces de travail unifiés qui relient les alertes, les dossiers de cas, les empreintes sur les médias sociaux et les métadonnées des archives judiciaires.

Les suites de cartographie de la criminalité fusionnent des cartes thermiques géospatiales avec des superpositions démographiques pour rationaliser l'allocation des ressources pour les chefs de police municipaux. Les moteurs de conformité KYC renforcent l'intégration en vérifiant les identités par rapport aux registres faisant autorité en temps réel, utilisant de plus en plus des justificatifs vérifiables cryptographiques. Les solutions de notation des risques de criminalité immobilière, bien que naissantes, séduisent les prêteurs hypothécaires et les assureurs qui ont besoin d'un lien quantifiable entre la criminalité de quartier et l'évaluation des actifs. Les fournisseurs qui entrelacent ces modules dans une plateforme cohérente et à faible code sont les mieux positionnés pour capturer une plus grande part de la taille du marché des rapports sur les risques criminels.

Analyse géographique

Marché des Rapports sur le Risque Criminel en Amérique du Nord

L'Amérique du Nord a maintenu 38,60 % des revenus en 2025, portée par une application réglementaire robuste, un capital-risque abondant pour les start-ups reg-tech, et des investissements publics tels que le CHIPS Act qui modernisent la capacité de calcul nationale soutenant l'analytique avancée. L'accent mis par le FinCEN sur la transparence immobilière resserre les boucles de déclaration autour des achats financés par des sociétés écrans, ouvrant de nouvelles charges de travail pour les moteurs d'analyse de graphes par IA. L'évaluation du risque de blanchiment d'argent au Canada a identifié l'immobilier comme un secteur à haut risque, incitant les prêteurs et les courtiers à intégrer les scores de risque criminel dans leurs listes de contrôle de diligence raisonnable.

Marché des Rapports sur le Risque Criminel en Europe

La trajectoire de l'Europe est ancrée dans l'alignement sur le RGPD et les prochaines règles de gouvernance de l'IA qui privilégient l'explicabilité. La stratégie allemande en matière d'IA met l'accent sur des modèles de risque centrés sur l'humain, stimulant la demande d'algorithmes transparents capables de résister aux audits réglementaires. Le document de programmation 2024–2026 d'Europol détaille les investissements dans des plateformes de fusion de données pour renforcer le renseignement transfrontalier, élargissant indirectement le marché adressable des Rapports sur le Risque Criminel dans le cadre des contrats gouvernementaux. Face à des régimes stricts de protection des données, les institutions européennes adoptent souvent des architectures de calcul en périphérie ou de cloud souverain, une nuance que les fournisseurs doivent prendre en compte pour obtenir les certifications locales.

Marché des Rapports sur le Risque Criminel en Asie-Pacifique

L'Asie-Pacifique a affiché le CAGR le plus rapide à 17,55 %, reflétant l'adoption généralisée des paiements numériques et une activité d'escroquerie agressive qui a coûté aux économies d'Asie du Sud-Est entre 18 et 37 milliards USD en 2023 seulement. L'Australie intégrera environ 80 000 entités supplémentaires dans la supervision LBC à partir de juillet 2026, imposant un cycle de mise à niveau pour les logiciels de conformité. Le projet de loi fondamentale sur l'IA responsable du Japon façonne les critères d'achat en faveur des modèles audités pour les biais. Des pôles financiers émergents comme Singapour publient également des avis détaillés sur le traçage des crypto-actifs, stimulant davantage la demande régionale.

Marché des Rapports sur le Risque Criminel en Amérique latine et en Afrique et Moyen-Orient

L'Amérique latine ainsi que le Moyen-Orient et l'Afrique restent plus modestes mais stratégiquement pertinents. L'adoption croissante des paiements en temps réel au Brésil et en Arabie saoudite accroît l'exposition à la fraude par virement autorisé, incitant les banques locales à expérimenter l'analytique comportementale pilotée par l'IA. Les subventions de renforcement des capacités accordées par des organismes multilatéraux aident les régulateurs locaux à mettre en place des registres de bénéficiaires effectifs et des portails de déclaration électronique, posant les bases d'une pénétration progressive du marché des Rapports sur le Risque Criminel.

Paysage réglementaire

La réglementation façonnant le marché des rapports d'évaluation des risques criminels s'ancre de plus en plus dans des obligations liées à la LBC, à la fraude, à la protection de la vie privée et à la gouvernance de l'IA, qui exigent une notation des risques auditable et quasi en temps réel dans le secteur BFSI et les flux de travail connexes comme l'immobilier. Aux États-Unis, la règle du FinCEN sur le signalement des transferts de biens résidentiels non financiers (effective en décembre 2025) élargit le champ des acteurs devant fournir des données de transparence dans les transactions immobilières, intégrant davantage de flux de travail liés aux titres et aux règlements dans des rapports structurés et des vérifications de bénéficiaires effectifs.

Dans toutes les juridictions, la gouvernance de l'IA et de la cybersécurité renforce les exigences en matière d'explicabilité, de transparence et de réponse aux incidents, ce qui affecte à son tour la gouvernance des modèles et le traitement des données dans les plateformes d'analyse criminelle. La loi européenne sur l'IA (règlement (UE) 2024/1689) est entrée en vigueur en août 2024 et atteint une étape d'application majeure le 2 août 2026 pour la plupart des obligations restantes (y compris les obligations de transparence et les contrôles pour certains systèmes d'IA à haut risque), renforçant la demande de tests de biais, de pistes d'audit de modèles et de documentation dans les outils de conformité et d'investigation. Parallèlement, le régime NIS2 européen élève les attentes en matière de signalement des incidents et de responsabilité pour les entités essentielles, tandis que les pays d'Asie-Pacifique élargissent la couverture LBC/LFT, comme l'illustre le plan de l'Australie visant à intégrer environ 80 000 entreprises supplémentaires dans son régime LBC/LFT à partir de juillet 2026.

Paysage concurrentiel

Le marché des rapports sur les risques criminels est modérément fragmenté mais fortement stratifié par la profondeur de la propriété intellectuelle. IBM détient plus de 63 000 brevets actifs, dont des portefeuilles axés sur l'apprentissage automatique résistant aux attaques adversariales, tandis que FICO possède 101 brevets d'IA spécifiques à la fraude. Microsoft continue d'intégrer l'analyse de graphes en temps réel dans ses services Azure Data, sécurisant des parts parmi les banques privilégiant le cloud. Ces acteurs établis accordent des licences croisées de technologie ou forment des pactes de co-développement — l'alliance SAS et Neterium en est un exemple récent — pour comprimer les délais de lancement des modules natifs sur le cloud.

Des perturbateurs spécialisés tels que Flagright se concentrent sur l'orchestration LCB à faible code, affirmant raccourcir les cycles d'investigation en automatisant la cartographie des politiques et la notation des risques. Leur traction est la plus forte auprès des banques de taille intermédiaire ayant besoin d'un déploiement rapide avec des budgets modestes. Les intégrateurs d'infrastructure comme Kyndryl disposent de portefeuilles de brevets en gestion multi-cloud, une capacité attrayante pour les entités réglementées qui doivent opérer sur des clouds souverains.

Les mouvements stratégiques de 2024-2025 soulignent un pivot vers les écosystèmes d'API ouvertes. Palantir a étendu sa plateforme Foundry avec des extensions de conformité LCB destinées aux clients commerciaux, élargissant une boîte à outils précédemment réservée aux acheteurs gouvernementaux. Oracle a intégré des services de criminalité financière dans sa base de données autonome, utilisant l'ingénierie de caractéristiques générée par machine pour accélérer les mises à jour des modèles. La concurrence se concentre désormais sur les tableaux de bord d'interprétabilité, les générateurs de données synthétiques pour l'entraînement de modèles préservant la confidentialité et les boîtes à outils de gouvernance des modèles capables de notation automatisée des biais.

Leaders du secteur des rapports sur les risques criminels

ACI Worldwide, Inc.

Fenergo Ltd

Fiserv, Inc.

IBM Corp.

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du Marché des Rapports sur le Risque Criminel couvertes dans ce rapport

- ACI Worldwide Inc.

- Capco (Wipro Ltd.)

- CoreLogic Inc.

- Fenergo Ltd.

- Fiserv Inc.

- IBM Corporation

- Mphasis Ltd.

- NICE Ltd. / NICE Actimize

- Oracle Corporation

- Refinitiv (LSEG)

- RiskScreen (KYC Global Tech)

- LexisNexis Risk Solutions

- SAS Institute Inc.

- Palantir Technologies

- Moody's Analytics

- Thomson Reuters

- BAE Systems Applied Intelligence

- ServiceNow (Risk and ESG)

- Experian PLC

- Fair Isaac Corporation (FICO)

- Accenture PLC

- SandP Global Market Intelligence

Lire l'analyse des entreprises du Marché des Rapports sur le Risque Criminel

Opportunités de marché et perspectives d'avenir

Un espace blanc à court terme se forme là où les institutions doivent unifier les flux de travail de lutte contre la fraude, de LBC et d'identité à travers des rails de paiement plus rapides, l'intégration numérique et des périmètres de conformité immobilière et crypto en expansion, tout en répondant aux attentes croissantes en matière de gouvernance des décisions pilotées par l'IA. L'adéquation produit-marché se renforce pour les plateformes qui intègrent directement la vérification et la notation des risques dans les flux transactionnels afin de réduire la latence et les contrôles manuels, soutenues par des architectures natives du cloud. Les banques, les assureurs et les intermédiaires immobiliers recherchent également des postes de travail d'investigation qui relient les alertes aux preuves justificatives (bénéficiaires effectifs, contexte des sanctions et signaux comportementaux ou liés aux appareils) dans un format prêt pour l'audit, ce qui correspond au coût élevé de la non-conformité mis en évidence par les 342 milliards de USD d'amendes LBC infligées aux banques depuis 2019.

Un deuxième domaine d'opportunité concerne le partage de renseignements et la collaboration anti-fraude par consortium, qui étend la détection au-delà d'une seule institution en mettant en commun les signaux entre participants en quasi temps réel. Ce schéma est visible en juillet 2026, lorsque Swisscom et Sunrise ont constitué un consortium de risque de fraude pour échanger des renseignements en temps réel sur les événements frauduleux au sein du secteur suisse des télécommunications, renforçant la valeur des capacités de fusion des données et d'interopérabilité que les plateformes de risque criminel peuvent opérationnaliser. Sur la feuille de route technologique, les acheteurs privilégient les outils de gouvernance des modèles (explicabilité, tests de biais et surveillance) et les analyses préservant la confidentialité qui permettent l'utilisation de données sensibles sous des contraintes transfrontalières telles que les conceptions d'enclaves de données imposées par le RGPD, favorisant les fournisseurs capables de proposer des contrôles configurables sans compromettre les performances de filtrage en temps réel.

Développements récents du secteur sur le Marché des Rapports sur le Risque Criminel

- Juin 2026 : Union Investment a choisi Fenergo pour soutenir une transformation KYC conforme à l'AMLR en utilisant la plateforme Client Lifecycle Management de Fenergo. Cette sélection met en évidence la demande côté acheteurs pour des flux de travail d'intégration standardisés et de diligence raisonnable continue, alors que les exigences de conformité européennes se renforcent. Elle renforce également la différenciation des fournisseurs autour de l'auditabilité et de l'orchestration de bout en bout à travers le KYC, la LBC et la gestion des données clients.

- Mai 2026 : Fiserv a lancé agentOS, positionné comme un système d'exploitation d'IA agentique pour la banque, incluant une capacité d'analyse de tri agentique LBC pour la conformité en matière de criminalité financière. Ce lancement signale un glissement vers l'automatisation des étapes de tri d'investigation et de documentation qui limitent généralement le débit des analystes. Il relève également la barre en matière de gouvernance des modèles et de couches de contrôle lors du déploiement d'un support de décision piloté par l'IA dans des environnements réglementés.

- Décembre 2024 : SAS et Neterium ont présenté un moteur de filtrage de listes de surveillance en temps réel conçu pour réduire les fausses alertes de 65 % et permettre un ajustement rapide des modèles via une console native du cloud. Cette sortie souligne l'optimisation continue autour de la réduction des faux positifs et de la prise de décision à l'échelle de la milliseconde pour les cas d'usage liés aux sanctions et au filtrage. Le partenariat reflète également la tendance du marché vers des capacités combinées de données, d'analyse et de filtrage livrées en tant que services cloud.

Marché des Rapports sur le Risque Criminel Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché des rapports d'évaluation des risques criminels couvre les produits et services payants qui transforment les signaux de criminalité, de sécurité et de localisation connexes en résultats de risque standardisés, tels que des scores de risque, des alertes, des tableaux de bord et des rapports écrits utilisés pour des décisions dans le prêt, l'assurance, l'immobilier et la sécurité d'entreprise.

Exclusions du périmètre : Les services de gardiennage physique, le matériel de vidéosurveillance et de surveillance, ainsi que les projets d'investigation ou de criminalistique ponctuels sont exclus du calcul de taille.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par déploiement

- Sur site

- Basé sur le cloud

- Par secteur d'utilisateur final

- Banque

- Assurance

- Immobilier

- Agences d'application de la loi et de sécurité publique

- Autres secteurs (services publics, commerce de détail, télécommunications)

- Par type de solution

- Détection de fraude et LCB

- Cartographie de la criminalité et analyse prédictive

- Conformité et rapports KYC

- Notation des risques de criminalité immobilière

- Plateformes de renseignement et d'investigation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de ce qui est vendu et de la façon dont c'est tarifé, afin que le modèle puisse séparer les revenus récurrents d'abonnement des honoraires de conseil de type projet. Nous avons utilisé des références publiques et officielles pour les signaux de demande sous-jacents, telles que le FBI Crime Data Explorer, les statistiques criminelles de l'UNODC, les indicateurs macroéconomiques de la Banque mondiale, les séries de données de l'OCDE et les publications des services de police nationaux ou des ministères de l'Intérieur lorsqu'elles étaient disponibles.

Nous avons ensuite examiné les divulgations côté fournisseurs et les documents publics, y compris les dépôts d'entreprise, les rapports annuels, les présentations aux investisseurs, la documentation produit et la couverture médiatique crédible, afin de comprendre le conditionnement, la durée des contrats et les cas d'usage typiques des acheteurs. Pour les vérifications croisées, nous nous sommes également appuyés sur des abonnements payants prenant en charge les données financières et de renseignement d'entreprise, les recherches de brevets et les données commerciales au niveau des expéditions lorsque cela aidait à expliquer la couverture des données ou l'expansion géographique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été référencées pour collecter, valider et clarifier les points de données.

Entretiens et enquêtes primaires

Les données primaires provenaient d'entretiens et d'enquêtes structurées avec des responsables de produits de données, des équipes de risque et de conformité, des analystes en assurance et en prêt, des utilisateurs de risque immobilier et des intégrateurs de systèmes qui déploient ces outils dans différentes régions. Nous avons utilisé ces échanges pour confirmer le rythme d'adoption, les fourchettes de tarification des contrats, le comportement de renouvellement et la manière dont les acheteurs passent entre une livraison basée sur des rapports et une livraison basée sur une plateforme, puis pour vérifier la cohérence des hypothèses du modèle avant de finaliser les résultats.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top niveau : 25 % | CXO : 12 % | APAC : 38 % |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 37 % |

| Acteurs plus petits : 15 % | Managers : 56 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré à l'aide d'une approche descendante où les bassins de demande sont reconstitués à partir de l'adoption par les entreprises des flux de travail d'analyse des risques et d'intelligence de localisation, puis filtrés par les parts de dépenses liées aux cas d'usage de rapports sur les risques criminels. Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs, la comparaison des valeurs de contrats typiques par type d'acheteur, et le test des utilisateurs ou sites implicites couverts par rapport à des volumes réalisables.

Les principales entrées du modèle comprenaient le nombre de propriétés assurées et d'origines de prêts hypothécaires, les budgets de sécurité d'entreprise et d'analyse des risques, la croissance de l'intégration numérique et des contrôles de fraude dans les services financiers, l'urbanisation et l'activité immobilière commerciale, et les tendances rapportées en matière d'incidents de criminalité et de fraude qui affectent l'urgence des acheteurs. Les hypothèses de tarification ont été construites à partir de fourchettes partagées lors des entretiens primaires, réparties entre abonnement et rapports à la demande, puis ajustées selon la répartition régionale et les taux de renouvellement. Les prévisions ont été réalisées à l'aide d'une analyse de scénarios soutenue par un lissage de tendance sur des séries courtes, où la vitesse d'adoption et la valeur moyenne des contrats ont été ajustées conjointement pour refléter des trajectoires d'adoption conservatrices et plus rapides convenues avec des experts. Lorsque les répartitions directes des revenus des fournisseurs n'étaient pas disponibles, les lacunes ont été traitées en utilisant des répartitions par procuration issues du conditionnement des produits, du mix clientèle et des retours des canaux, suivies d'un rééquilibrage pour correspondre à des indicateurs de demande indépendants.

Validation des données et cycle de mise à jour

La validation s'appuyait sur une triangulation entre signaux indépendants, et non uniquement sur une seule série de revenus. Les résultats ont été vérifiés par rapport à des marqueurs inter-marchés tels que les tendances des dépenses de risque et de conformité des entreprises, l'expansion de la couverture des données de sécurité publique, et le nombre implicite d'organisations abonnées nécessaire pour soutenir le total.

Les anomalies ont été signalées lorsque les taux de croissance ou les parts régionales sortaient de fourchettes raisonnables, puis examinées par un autre analyste avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des changements réglementaires modifiant les besoins de reporting ou des évolutions tarifaires majeures. Avant la livraison, nous effectuons une vérification finale pour confirmer que les dernières mises à jour publiques et les enseignements des entretiens sont bien reflétés dans le modèle.

Taille du marché des rapports d'évaluation des risques criminels de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les rapports d'évaluation des risques criminels varient souvent car les entreprises ne comptent pas les mêmes éléments, et elles n'utilisent pas non plus le même calendrier pour les devises, les renouvellements et la progression des prix. Les différences quant à la séparation entre abonnements récurrents et études ponctuelles, et à l'inclusion ou non des dépenses de sécurité connexes, peuvent modifier sensiblement les totaux.

L'écart principal provient de ce qui est comptabilisé comme revenu de rapports d'évaluation des risques criminels, Mordor Intelligence ne considérant comme pertinents que les plateformes d'analyse par abonnement et les rapports de localisation à la demande, et excluant le gardiennage physique, le matériel de surveillance et les travaux d'investigation ponctuels que certaines estimations peuvent inclure. Un autre facteur est l'agressivité supposée de la courbe d'adoption, car des fenêtres de prévision courtes peuvent amplifier les taux de croissance si le modèle s'appuie fortement sur des attentes de pénétration en phase précoce ou utilise des escalades de prix par défaut plus élevées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 13,25 milliards de USD (2026) | |

| Éditeur de recherche mondial A | 9,30 milliards de USD (2024) | Utilise une année de référence antérieure et semble mêler le conseil en risque criminel à revenus tirés des rapports, ce qui peut sous-estimer la croissance des abonnements tout en élargissant ce qui est compté comme services liés aux rapports. |

| Éditeur de recherche sectorielle B | 11,34 milliards de USD (2025) | Présente un profil de croissance à long terme plus élevé et peut appliquer une progression tarifaire plus marquée et des hypothèses d'adoption plus rapides selon les régions, ce qui peut inflater les totaux des années ultérieures si les renouvellements et l'attrition ne sont pas testés de manière rigoureuse. |

L'écart entre les chiffres s'explique principalement par les limites du périmètre et la manière dont l'adoption et la tarification sont projetées dans les prévisions. Notre approche reste traçable à des signaux de demande spécifiques, à des structures de contrats réalistes et à des vérifications croisées répétées, afin que les décideurs puissent relier le chiffre à ce que les acheteurs achètent et renouvellent réellement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des rapports sur les risques criminels ?

La taille du marché des rapports sur les risques criminels a atteint 13,25 milliards USD en 2026 et devrait grimper à 26,84 milliards USD d'ici 2031 à un TCAC de 15,18 %.

Quel secteur d'utilisateur final investit le plus dans l'analyse des risques criminels ?

Les établissements bancaires sont en tête, représentant 46,85 % des revenus de 2025, portés par des obligations LCB strictes et des menaces de fraude élevées.

Pourquoi le déploiement cloud gagne-t-il en dominance ?

Les modèles cloud détiennent déjà 64,60 % de part de marché car ils offrent une puissance de calcul élastique qui prend en charge le filtrage en temps réel des listes de surveillance et réduit les faux positifs jusqu'à 65 %.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 17,55 % jusqu'en 2031, portée par l'expansion réglementaire dans des pays comme l'Australie et l'escalade des niveaux de fraude aux paiements numériques.

Comment les réglementations façonnent-elles la demande de produits ?

Les nouvelles règles — le mandat de déclaration immobilière du FinCEN et les directives du GAFI sur les actifs virtuels — exigent une surveillance immédiate activée par IA, incitant les institutions à adopter des plateformes capables de détection d'anomalies au niveau de la milliseconde.

Qu'est-ce qui différencie les principaux fournisseurs sur ce marché ?

La profondeur des brevets, l'architecture native sur le cloud et les boîtes à outils d'explicabilité distinguent les meilleurs fournisseurs, tandis que des partenariats comme SAS-Neterium illustrent la tendance vers l'innovation conjointe pour accélérer les capacités de conformité.

Dernière mise à jour de la page le: