Taille et part du marché de l'analytique des identités

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

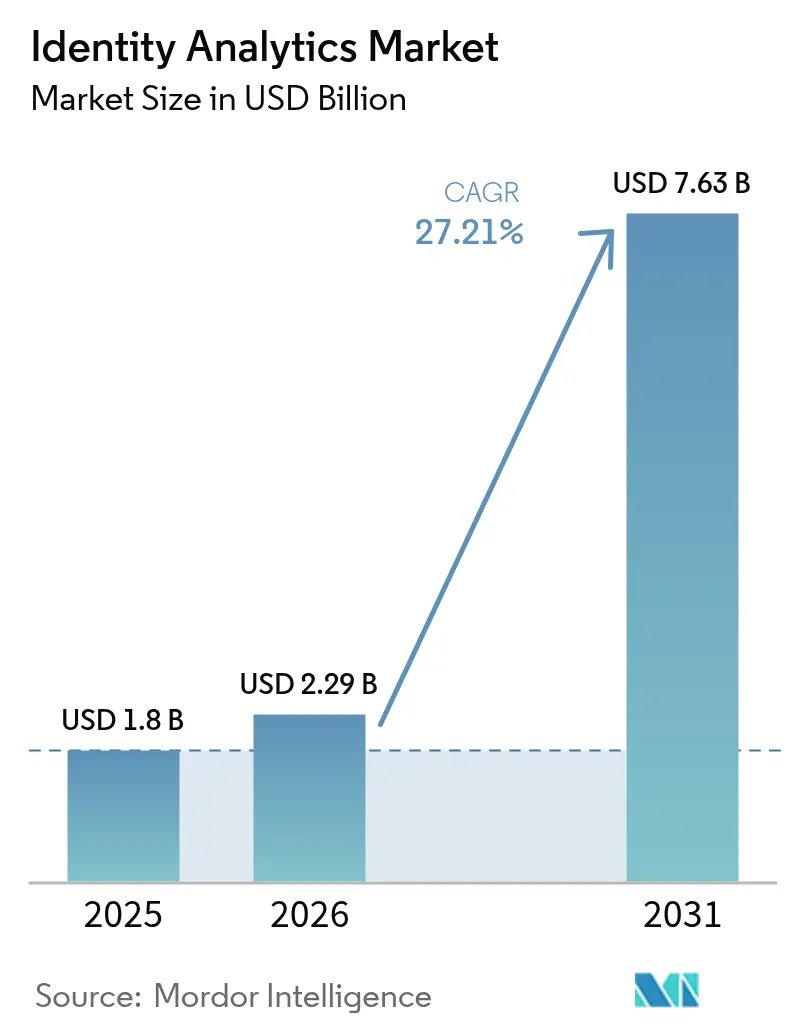

| Taille du Marché (2026) | 2.29 Milliards de dollars |

| Taille du Marché (2031) | 7.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.21% CAGR |

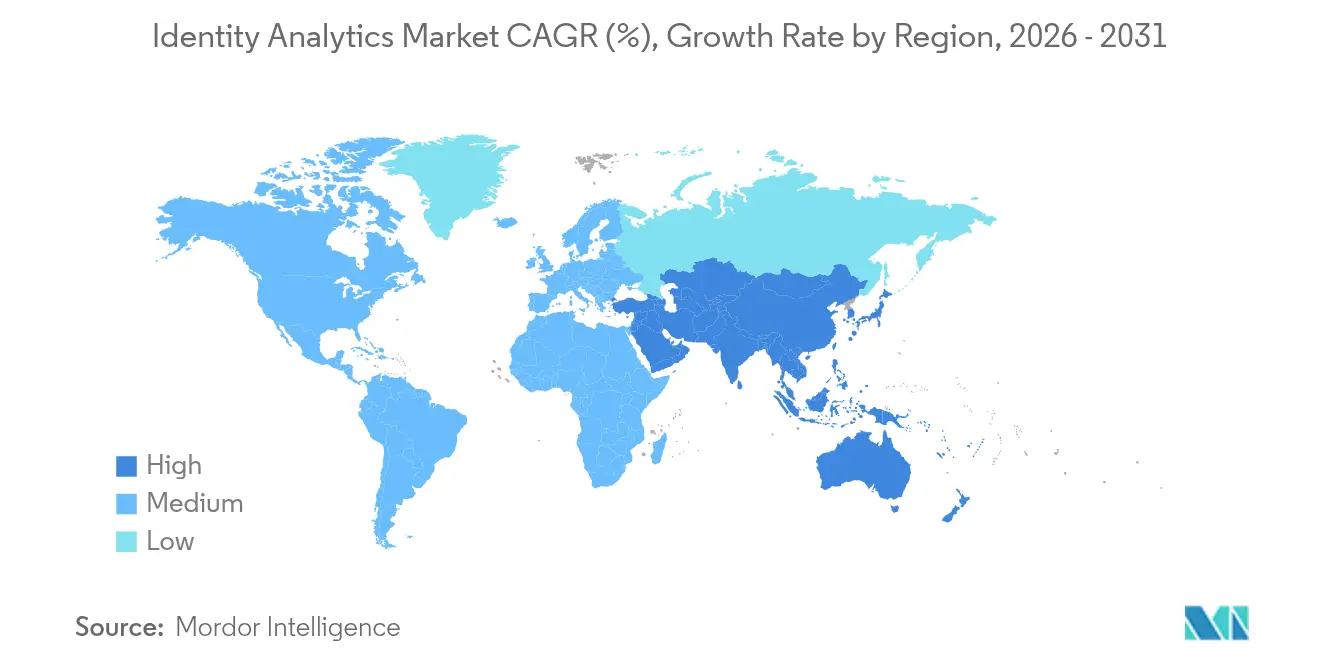

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique des identités par Mordor Intelligence

La taille du marché de l'analytique des identités devrait croître de 1,8 milliard USD en 2025 à 2,29 milliards USD en 2026 et est prévue d'atteindre 7,63 milliards USD d'ici 2031, à un TCAC de 27,21 % sur la période 2026-2031. La montée en flèche des attaques par hypertrucage (deepfake), les échéances de conformité au modèle zéro confiance et la migration rapide vers des structures d'identité cloud natives orientent les budgets des entreprises vers des solutions de vérification pilotées par l'analytique. Le mandat d'authentification résistante au hameçonnage de l'Ordre exécutif 14144 accélère la demande dans le secteur public et déclenche des vagues d'adoption parallèles dans les secteurs privés fortement réglementés. La combinaison de la détection des fraudes activée par l'IA générative et des incitations des assurances cyber crée des arguments mesurables de retour sur investissement, tandis que les exigences de gouvernance des identités machines étendent la portée des plateformes bien au-delà des utilisateurs humains. À mesure que les fournisseurs intègrent la biométrie comportementale, l'analytique de graphes et la gestion des accréditations cryptographiques, le marché de l'analytique des identités passe d'une amélioration optionnelle à une infrastructure de sécurité fondamentale. [1]Équipe Pomerium, « Résumé de l'Ordre exécutif 14144 », pomerium.com

Principaux enseignements du rapport

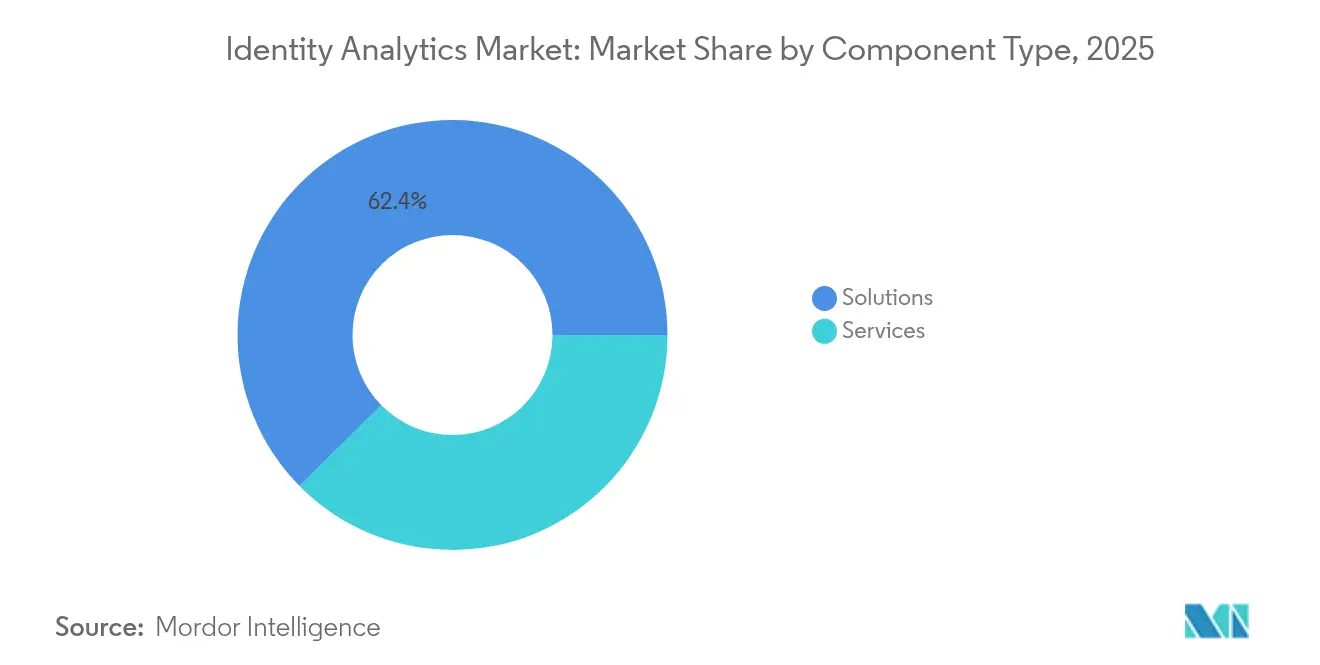

- Par type de composant, les solutions ont représenté 62,40 % de la part de revenus en 2025, tandis que les services devraient se développer à un TCAC de 33,17 % jusqu'en 2031.

- Par modèle de déploiement, le cloud détenait 70,30 % de la part de marché de l'analytique des identités en 2025 et devrait croître à un TCAC de 30,62 %.

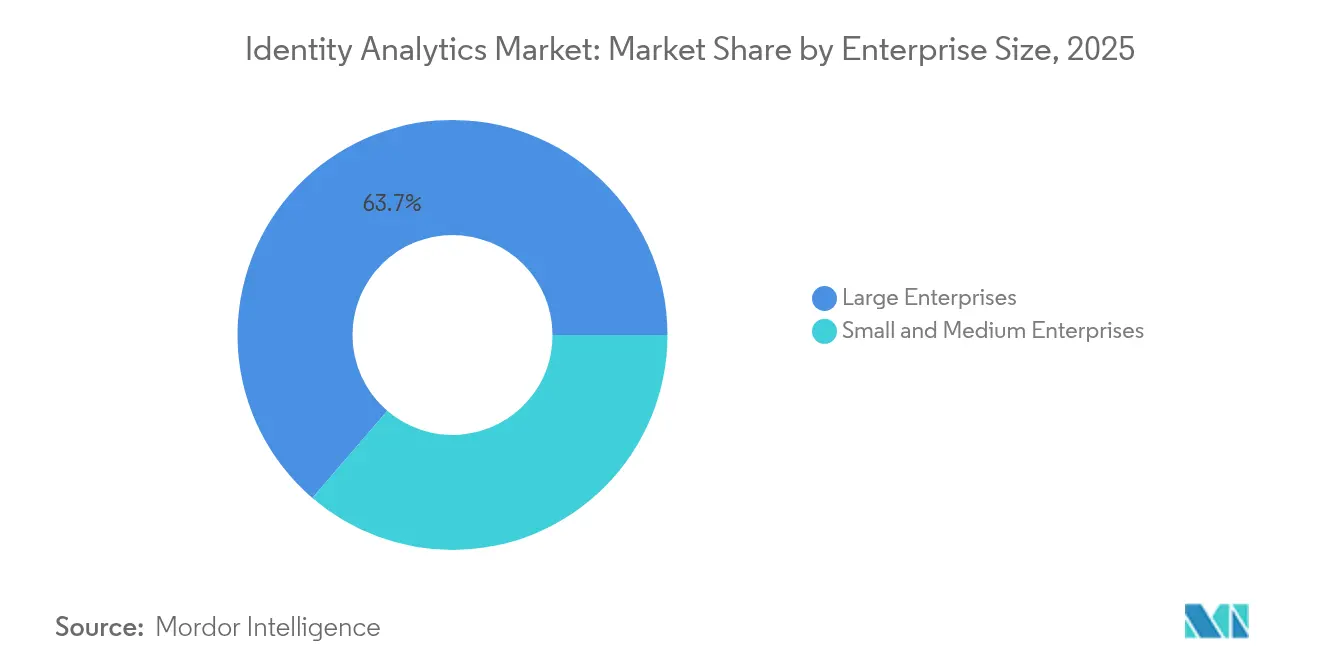

- Par taille d'entreprise, les grandes entreprises représentaient 63,70 % de la taille du marché de l'analytique des identités en 2025 ; les petites et moyennes entreprises enregistrent la croissance la plus rapide avec un TCAC de 31,87 %.

- Par secteur d'utilisateurs finaux, le secteur BFSI a capté 26,60 % de la part de marché de l'analytique des identités en 2025, tandis que les applications de commerce de détail et de grande consommation progressent à un TCAC de 31,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique des identités

Analyse d'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en flèche des attaques d'identité par hypertrucage | 6.20% | Mondial, avec un impact concentré en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Mandats de modèle zéro confiance et de gouvernance des identités machines | 5.80% | Amérique du Nord et UE en priorité, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration vers une structure d'identité cloud native | 4.90% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Gains de performance de la détection de fraude basée sur l'IA générative | 4.10% | Mondial, avec adoption précoce dans les secteurs BFSI | Court terme (≤ 2 ans) |

| Réductions des primes d'assurance cyber liées à l'analytique | 3.70% | Amérique du Nord et UE, en émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements de programmes d'identité numérique (eID) soutenus par les gouvernements | 3.40% | Asie-Pacifique en priorité, extension vers la zone MEA et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en flèche des attaques d'identité par hypertrucage

Les usurpations d'identité par hypertrucage ont explosé de 3 000 % en 2024, représentant désormais 6,5 % des tentatives de fraude mondiales. Les identités synthétiques représentent 85 % du total des cas de fraude à l'identité, selon le Département américain de la sécurité intérieure. La démocratisation des outils d'IA générative permet aux acteurs malveillants de contourner les contrôles biométriques statiques, contraignant les entreprises à déployer des analyses multicouches qui fusionnent des signaux comportementaux, d'appareils et cryptographiques. Les fournisseurs capables de détecter le contenu généré par l'IA en temps réel remportent des preuves de concept, et la mitigation des hypertrucages devient rapidement un critère d'évaluation central dans les appels d'offres concurrentiels. L'urgence de cette menace élève les investissements en analytique des identités de dépenses discrétionnaires à une atténuation des risques au niveau de la direction. [2]Département américain de la sécurité intérieure, « Rapport sur la fraude à l'identité synthétique », dhs.gov

Mandats de modèle zéro confiance et de gouvernance des identités machines

L'Ordre exécutif 14144 impose aux agences fédérales américaines de mettre en œuvre une authentification résistante au hameçonnage d'ici décembre 2025, catalysant une adoption plus large du modèle zéro confiance dans les entreprises. Les identités machine à machine sont déjà plus nombreuses que les comptes humains, et les informations d'identification de service non gérées exposent les charges de travail cloud à des attaques par déplacement latéral. L'intégration par IBM de la technologie HashiCorp illustre un glissement vers des structures d'identité unifiées qui découvrent, classifient et gouvernent des millions de clés API et de certificats. Les échéances de conformité se traduisent par des cycles d'approvisionnement délimités dans le temps, poussant les organisations à privilégier les plateformes d'analytique livrées avec des politiques de gouvernance intégrées. La hausse de la demande qui en résulte s'étend aux secteurs public et privé, inscrivant la croissance du marché de l'analytique des identités dans des feuilles de route budgétaires pluriannuelles.

Migration vers une structure d'identité cloud native

Les piles IAM héritées peinent à traiter la télémétrie d'identité à haute vélocité ou à prendre en charge des modèles de politique-en-tant-que-code. SailPoint rapporte que 60 % de ses revenus récurrents annuels proviennent désormais d'abonnements SaaS, soulignant la transition architecturale. Les guides de migration vers Entra ID de Microsoft mettent en lumière les complexités opérationnelles liées à l'exploitation parallèle d'annuaires sur site et cloud lors de basculements pluriannuels. Les organisations s'appuient sur des plateformes d'analytique qui normalisent les formats de journaux, rapprochent les identités dans des environnements hybrides et fournissent des informations sur les politiques en temps réel. Cette exigence place l'analytique cloud native au cœur des programmes de modernisation, soutenant une croissance à deux chiffres même lorsque les dépenses informatiques macroéconomiques ralentissent.

Gains de performance de la détection de fraude basée sur l'IA générative

Les moteurs de détection améliorés par l'IA réalisent des améliorations de précision par paliers. La banque turque Yapı Kredi a réduit ses pertes dues à la fraude de 98,7 % sur 40 millions de transactions quotidiennes après le déploiement des modèles d'IA de FICO. Les intégrations vectorielles et l'analytique de graphes détectent les anomalies cross-canal que les systèmes basés sur des règles manquent, réduisant les faux positifs et les coûts d'investigation. Les grands modèles de langage étendent la vérification des identités aux communications non structurées, permettant une notation des risques contextuelle pour les interactions par e-mail, chat et voix. Les premiers adoptants rapportent un retour sur investissement mesurable, accélérant l'approbation de la direction pour les budgets de renouvellement analytique. Les pipelines de formation continue des modèles, livrés via des services gérés, comblent les pénuries de talents internes et maintiennent les gains de performance. [3]FICO Communications, « Étude de cas sur la réduction des pertes dues à la fraude de Yapı Kredi », fico.com

Analyse d'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé de l'analytique en temps réel à l'échelle du pétaoctet | -4.30% | Mondial, avec un impact particulier sur les entreprises du marché intermédiaire | Moyen terme (2-4 ans) |

| Pénurie de talents en science des données centrés sur l'identité | -3.80% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité dans les piles IAM héritées | -3.20% | Mondial, concentré dans les entreprises à environnements informatiques complexes | Moyen terme (2-4 ans) |

| Obstacles réglementaires de la vie privée dès la conception pour l'UEBA | -2.90% | UE en priorité, extension vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé de l'analytique en temps réel à l'échelle du pétaoctet

Le traitement de données d'identité à l'échelle du pétaoctet peut porter les dépenses annuelles d'infrastructure au-delà de 10 millions USD pour les grandes entreprises, et les pics de requêtes imprévus lors d'incidents de sécurité aggravent la volatilité des coûts. Les modèles de facturation cloud manquent souvent de prévisibilité des prix lorsque les clients ingèrent des journaux en flux continu à un débit soutenu. Les organisations de taille intermédiaire retardent donc le déploiement d'analyses avancées ou limitent les fenêtres de rétention de la télémétrie, sacrifiant la visibilité au profit de la certitude budgétaire. Les modèles SaaS gérés qui amortissent le calcul entre les locataires gagnent du terrain, mais les marges restent sensibles aux coûts de sortie cloud et aux taux de location de GPU. Jusqu'à ce que les outils de gestion des coûts arrivent à maturité, les cycles d'approvisionnement risquent de s'allonger pour les acheteurs aux budgets contraints.

Pénurie de talents en science des données centrés sur l'identité

L'analytique des identités requiert des professionnels versés dans l'apprentissage automatique résistant aux adversaires, la biométrie comportementale et l'intégration IAM. Les filières académiques ont été lentes à intégrer de tels programmes interdisciplinaires, et la demande mondiale dépasse largement l'offre actuelle. Les organisations se disputent un vivier de talents limité, ce qui fait monter les référentiels salariaux et allonge les délais de recrutement. Les fournisseurs répondent en industrialisant les flux de développement de modèles et en proposant des services gérés basés sur les résultats. Néanmoins, la rareté des praticiens spécialisés reste un frein structurel au déploiement généralisé, en particulier pour les entreprises du marché intermédiaire qui n'ont pas la notoriété nécessaire pour attirer une expertise de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de composant : les services progressent malgré la dominance des solutions

Les solutions ont conservé une part de revenus de 62,40 % en 2025, ancrant le marché de l'analytique des identités avec des plateformes intégrées offrant gouvernance, notation des risques et orchestration. Pourtant, les revenus des services progressent à un TCAC de 33,17 %, reflétant la dépendance des entreprises à l'expertise des fournisseurs pour les feuilles de route de migration, l'alignement réglementaire et l'optimisation des modèles. La contribution des services à la taille du marché de l'analytique des identités devrait dépasser 3,54 milliards USD d'ici 2031, soulignant le rôle des cabinets de conseil professionnels dans la traduction des capacités des plateformes en résultats opérationnels. Les pénuries persistantes de spécialistes en science des données centrés sur l'identité alimentent davantage la demande de services, contraignant les organisations à recourir à des offres d'accélération du succès proposées par des fournisseurs comme SailPoint.

Les services professionnels répondent également aux défis post-implémentation tels que l'ajustement continu des modèles et la réévaluation de la surface d'attaque. Alors que la direction générale exige des preuves de réduction des risques, les équipes de service mesurent les indicateurs de fraude, affinent les seuils de détection et structurent les flux de remédiation. Ce soutien tout au long du cycle de vie convertit les projets ponctuels en revenus récurrents. En revanche, le segment des solutions évolue vers des micro-services modulaires, permettant aux entreprises d'activer des fonctions analytiques à la demande et de ne payer que pour la capacité utilisée. L'interaction entre les logiciels packagés et les services à forte valeur ajoutée positionne les fournisseurs à pile complète pour capter une part de portefeuille plus importante sur le marché de l'analytique des identités.

Par modèle de déploiement : le cloud accélère la modernisation des systèmes hérités

Les déploiements cloud représentaient 70,30 % du chiffre d'affaires 2025 et devraient croître à un taux de 30,62 % sur l'horizon de prévision, portés en partie par les initiatives de modernisation des systèmes patrimoniaux des entreprises. La demande est alimentée par le calcul élastique, l'intégration axée sur les API et la haute disponibilité intégrée. De nombreuses organisations opèrent toutefois dans des environnements hybrides lors de transitions pluriannuelles, avec des annuaires sur site et SaaS en parallèle. Cette phase de coexistence accroît les charges de travail analytiques, car les données doivent être collectées dans les deux environnements et corrélées en temps réel. Les plateformes cloud mettent donc l'accent sur l'étendue des connecteurs et les moteurs de réconciliation des politiques qui interprètent les structures d'attributs patrimoniaux.

La part de marché de l'analytique des identités évolue résolument vers une tarification à la consommation, et des assureurs tels qu'AIG associent désormais des remises sur les primes aux clients qui attestent d'une surveillance continue via des plateformes cloud. Les feuilles de route de migration s'appuient sur les guides de déploiement Entra ID publiés par Microsoft Corporation et les architectures de référence, établissant ainsi des modèles d'implémentation sectoriels de facto. Bien que le coût total de possession puisse augmenter durant les périodes de fonctionnement en double, l'économie à long terme favorise les modèles cloud une fois les cycles de renouvellement du matériel sur site évités. Les fournisseurs proposant une facturation à l'usage granulaire et une isolation des données entre locataires sont bien positionnés pour remporter les appels d'offres, notamment au sein des entreprises multinationales soumises aux réglementations relatives à la résidence des données.

Par taille d'entreprise : les PME stimulent la démocratisation via les prestataires de services gérés

Les grandes entreprises contrôlaient 63,70 % des dépenses de 2025, tirant parti de leur échelle pour déployer des couches analytiques sur mesure et piloter des programmes de gouvernance transfrontaliers. Pourtant, les PME devraient croître à 31,87 % annuellement jusqu'en 2031. Les prestataires de services gérés (PSG) sont au cœur de l'adoption par les PME, regroupant l'analytique des identités avec la gestion des points de terminaison, le service d'assistance et les audits de conformité. JumpCloud note que 42 % des PME externalisent la totalité de leurs opérations informatiques, illustrant la pertinence du canal de distribution. Alors que les souscripteurs d'assurance n'étendent la couverture cyber-risque qu'aux clients démontrant une surveillance continue des identités, de nombreuses PME perçoivent l'analytique non pas comme optionnelle, mais comme un prérequis pour une protection abordable.

La conception cloud native abaisse les barrières à l'entrée en supprimant les engagements élevés en matière de licences initiales et d'infrastructure. Les fournisseurs proposent des niveaux de démarrage spécifiques aux cas d'usage qui analysent les flux d'authentification, les escalades de privilèges et les empreintes d'appareils anormales. Les pipelines de formation automatisée des modèles comblent les lacunes en compétences, tandis que des tableaux de bord intuitifs guident les techniciens PSG qui peuvent ne pas avoir de solides bases en science des données. Ces dynamiques élargissent la base adressable du marché de l'analytique des identités et renforcent son rôle dans la mise à niveau des capacités de sécurité entre grandes et petites organisations.

Par secteur d'utilisateurs finaux : le leadership du BFSI face à la disruption du commerce de détail

Le secteur BFSI a capté 26,60 % des revenus de 2025, ancré par des réglementations strictes de lutte contre le blanchiment d'argent et une forte exposition financière à la fraude à la prise de contrôle de comptes. Les banques déploient des analyses comportementales pour évaluer la vélocité des transactions, les anomalies de géolocalisation et la parité des appareils. Pourtant, les applications de commerce de détail et de grande consommation devraient connaître la croissance la plus rapide à un TCAC de 31,28 %, portées par des pertes dues à la fraude dans le commerce électronique qui ont dépassé 48 milliards USD en 2024. Les plateformes grand public adoptent la biométrie passive pour minimiser les frictions des clients tout en détectant les robots, le bourrage de credentials et les personae synthétiques.

En dehors de ces deux secteurs verticaux, les prestataires de soins de santé accélèrent le déploiement après des violations telles que l'exposition inadvertante de données de santé protégées (PHI) par Blue Shield of California, qui a mis en évidence des lacunes dans la gestion du consentement. Le secteur public fait face à des échéances de modèle zéro confiance incontournables, tandis que les fournisseurs d'énergie étendent l'analytique aux couches technologiques opérationnelles où des identités compromises peuvent déclencher des incidents de sécurité physique. Collectivement, ces dynamiques diversifient les sources de revenus et réduisent le risque de concentration au sein du marché de l'analytique des identités, soutenant sa trajectoire de croissance à long terme.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 41,60 % en 2025, portée par le mandat de l'Ordre exécutif 14144 et une forte concentration de fournisseurs d'analytique. Les échéances fédérales entraînent des pics de dépenses à court terme, tandis que les entreprises américaines tirent parti d'une économie favorable d'assurance cyber liée à des postures d'identité avancées. Le cadre des accréditations numériques du Canada et l'écosystème fintech en plein essor du Mexique contribuent à une croissance supplémentaire, renforçant le leadership régional. L'alignement de la conformité avec les directives NIST SP-800-63 stimule davantage les mises à niveau des plateformes et positionne l'Amérique du Nord comme marché de référence pour la maturité du modèle zéro confiance.

L'Europe suit de près, propulsée par le Règlement européen sur l'identité numérique qui exige des solutions de portefeuille interopérables d'ici 2027. Le Royaume-Uni accueille déjà 270 entreprises d'identité numérique, générant 2,05 milliards USD de revenus annuels. L'Allemagne et la France mettent l'accent sur la protection de la vie privée dès la conception, obligeant les fournisseurs à intégrer l'orchestration du consentement et le versionnement des politiques dans les flux de travail analytiques. Les clauses de souveraineté des données et les règles de transfert transfrontalier stimulent la demande de centres de données régionaux et de capacités de chiffrement en cours d'utilisation. En conséquence, les fournisseurs de cloud étendent les zones de disponibilité européennes pour accueillir le traitement localisé et maintenir la parité concurrentielle.

L'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 32,86 % prévu jusqu'en 2031. Les programmes d'identité numérique (eID) soutenus par les gouvernements, tels que le partenariat de transformation numérique de 1,2 milliard USD de l'Indonésie et la loi australienne sur l'identité numérique de 2024, établissent des couches de vérification obligatoires nécessitant une analytique à grande échelle. Le succès d'Aadhaar en Inde et le vaste volume de transactions numériques en Chine fournissent des preuves concrètes pour les économies voisines, catalysant l'adoption à travers l'ASEAN. L'investissement de la région dans l'infrastructure 5G et l'adoption de la monnaie mobile crée une télémétrie d'identité à haute vélocité qui exige des performances analytiques cloud. Les fournisseurs proposant des interfaces indépendantes de la langue et des options de données hébergées régionalement sont bien positionnés pour gagner des parts alors que le commerce numérique transfrontalier se développe.

Paysage concurrentiel

Le marché de l'analytique des identités présente une fragmentation modérée, mais la consolidation s'accélère. L'acquisition de Venafi par CyberArk pour 1,66 milliard USD intègre la protection des identités machines à la gestion des accès à privilèges, élargissant la portée de détection entre entités humaines et non humaines. L'introduction en bourse de SailPoint à 1,05 milliard USD pour une valorisation de 11,5 milliards USD témoigne de la conviction des investisseurs que les plateformes d'identité unifiées commanderont des multiples premium. L'alliance d'IBM avec HashiCorp souligne le glissement vers des structures d'identité de bout en bout et des moteurs de secrets gérés, répondant à la préférence des entreprises pour une responsabilité à guichet unique.

Les acteurs établis et les perturbateurs se livrent une concurrence intense sur les compétences en IA. Les fournisseurs intégrant des algorithmes de détection de médias synthétiques et des modèles entraînés adversarialement se différencient dans les tableaux de bord d'approvisionnement. Les dépôts de brevets dans l'analyse quantitative d'images de documents et le clustering de séquences comportementales mettent en évidence les courses à la propriété intellectuelle en cours. Les références clients qui quantifient les réductions de pertes dues à la fraude, comme l'amélioration de 98,7 % de Yapı Kredi, ont une grande valeur persuasive dans les cycles d'appels d'offres.

Des opportunités de niche dans des espaces blancs subsistent. L'analytique des identités dans le secteur de la santé reste sous-pénétrée malgré les impératifs réglementaires et les risques de réputation. La fabrication, l'énergie et les services publics font face à des défis de convergence IT-OT qui exposent les contrôleurs industriels aux attaques d'identité, mais peu de suites analytiques intègrent actuellement la télémétrie des technologies opérationnelles. Les fournisseurs proposant des connecteurs sur mesure et une conception de politiques en faible code sont positionnés pour capter ces segments. La rivalité globale s'intensifie, et la convergence de l'analytique, de la gouvernance et de la gestion des secrets oriente le marché vers des plateformes intégrées.

Leaders du secteur de l'analytique des identités

Okta Inc.

SailPoint Technologies Holdings Inc.

Oracle Corporation (sous-segment Sécurité et analytique des identités)

International Business Machines Corporation

IBM Security

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : SailPoint a annoncé le prix de son introduction en bourse augmentée de 60 millions d'actions à 23,00 USD, ciblant une valorisation de 11,5 milliards USD.

- Janvier 2025 : L'Ordre exécutif 14144 a imposé une authentification résistante au hameçonnage pour les agences fédérales américaines, avec des échéances fixées à décembre 2025.

- Décembre 2024 : SailPoint et Imprivata ont finalisé un partenariat stratégique axé sur la gouvernance des identités dans le secteur de la santé.

- Novembre 2025 : CyberArk a clôturé l'acquisition de Venafi pour 1,66 milliard USD, fusionnant la sécurité des identités humaines et machines.

Périmètre du rapport mondial sur le marché de l'analytique des identités

Les solutions d'analytique des identités permettent aux entreprises de définir et de gérer les rôles et d'automatiser les contrôles essentiels basés sur l'identité. Une fois les rôles certifiés et attribués, les solutions logicielles continuent de fournir une gouvernance des identités évolutive. Le périmètre du marché de l'analytique des identités suit l'adoption de différentes solutions et services utilisés par plusieurs secteurs d'utilisation finaux dans les principales régions. L'étude se concentre également sur l'impact de la COVID-19 sur l'écosystème du marché de l'analytique des identités.

Le marché de l'analytique des identités est segmenté par type de composant (solutions, services), déploiement (sur site, cloud), taille d'entreprise (petites et moyennes entreprises, grandes entreprises), utilisateurs finaux (TI et télécommunications, BFSI, gouvernement, commerce de détail et grande consommation, santé) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Sur site |

| Cloud |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Technologies de l'information et télécommunications |

| Banque, services financiers et assurances (BFSI) |

| Gouvernement et secteur public |

| Commerce de détail et grande consommation |

| Santé et sciences de la vie |

| Fabrication, énergie et services publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de composant | Solutions | |

| Services | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'utilisateurs finaux | Technologies de l'information et télécommunications | |

| Banque, services financiers et assurances (BFSI) | ||

| Gouvernement et secteur public | ||

| Commerce de détail et grande consommation | ||

| Santé et sciences de la vie | ||

| Fabrication, énergie et services publics | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'analytique des identités et à quel rythme croît-il ?

Le marché est évalué à 2,29 milliards USD en 2026 et devrait se développer pour atteindre 7,63 milliards USD d'ici 2031, progressant à un TCAC de 27,21 %.

Quel segment de composant connaît la croissance la plus rapide ?

Les services connaissent la croissance la plus rapide, enregistrant un TCAC de 33,17 % jusqu'en 2031, les entreprises cherchant une expertise en mise en œuvre et un ajustement continu des modèles.

Pourquoi le déploiement cloud est-il privilégié pour les plateformes d'analytique des identités ?

Les modèles cloud offrent un calcul élastique, une intégration prioritaire par API et une disponibilité intégrée, permettant une analyse en temps réel de la télémétrie d'identité à volume élevé tout en réduisant les coûts d'infrastructure à long terme.

Comment les attaques par hypertrucage influencent-elles les décisions de dépenses ?

Une montée en flèche de 3 000 % des fraudes par hypertrucage en 2024 a poussé les organisations à prioriser les plateformes d'analytique capables de détecter le contenu généré par l'IA en temps réel, faisant de la mitigation un impératif au niveau de la direction.

Quelle région devrait connaître la croissance la plus rapide et pourquoi ?

L'Asie-Pacifique devrait croître à un TCAC de 32,86 % jusqu'en 2031, portée par des programmes gouvernementaux d'identité numérique à grande échelle, une adoption rapide du commerce numérique et des investissements substantiels dans l'infrastructure cloud.

Quels secteurs, en dehors du BFSI, manifestent un fort élan pour l'adoption de l'analytique des identités ?

Les secteurs du commerce de détail et de la grande consommation progressent à un TCAC de 31,28 % en raison de la hausse des pertes dues à la fraude dans le commerce électronique, tandis que la santé, la fabrication et les services publics accélèrent leurs déploiements pour contrer les risques liés à la confidentialité des données, à la convergence IT/OT et à la sécurité.

Dernière mise à jour de la page le: