Taille et part de marché des médicaments contre l'hyperphosphatémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.96 Milliards de dollars |

| Taille du Marché (2031) | 4.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

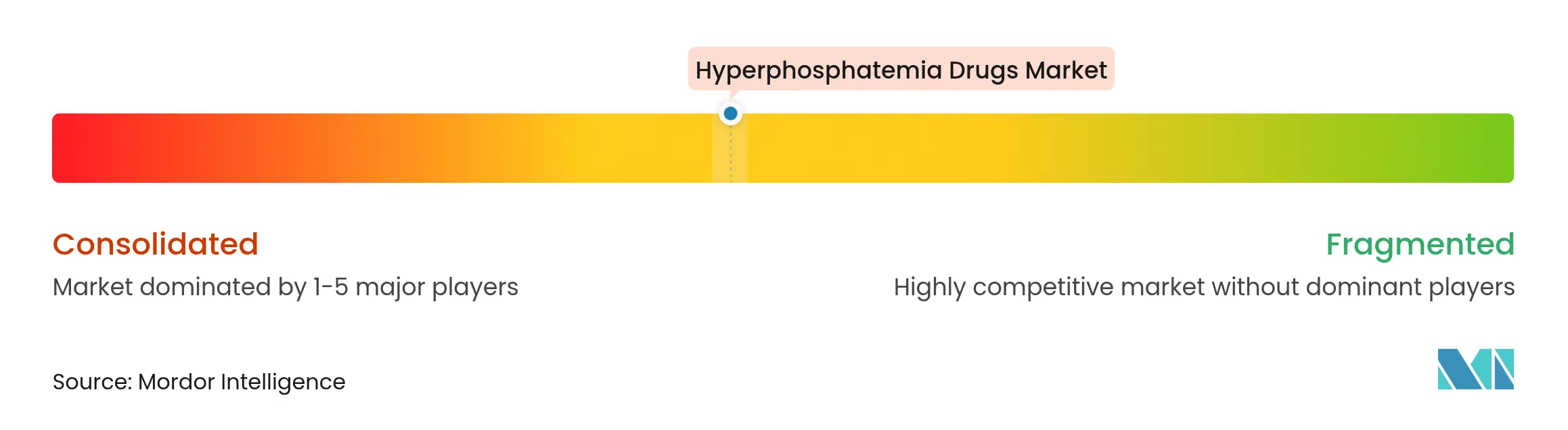

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre l'hyperphosphatémie par Mordor Intelligence

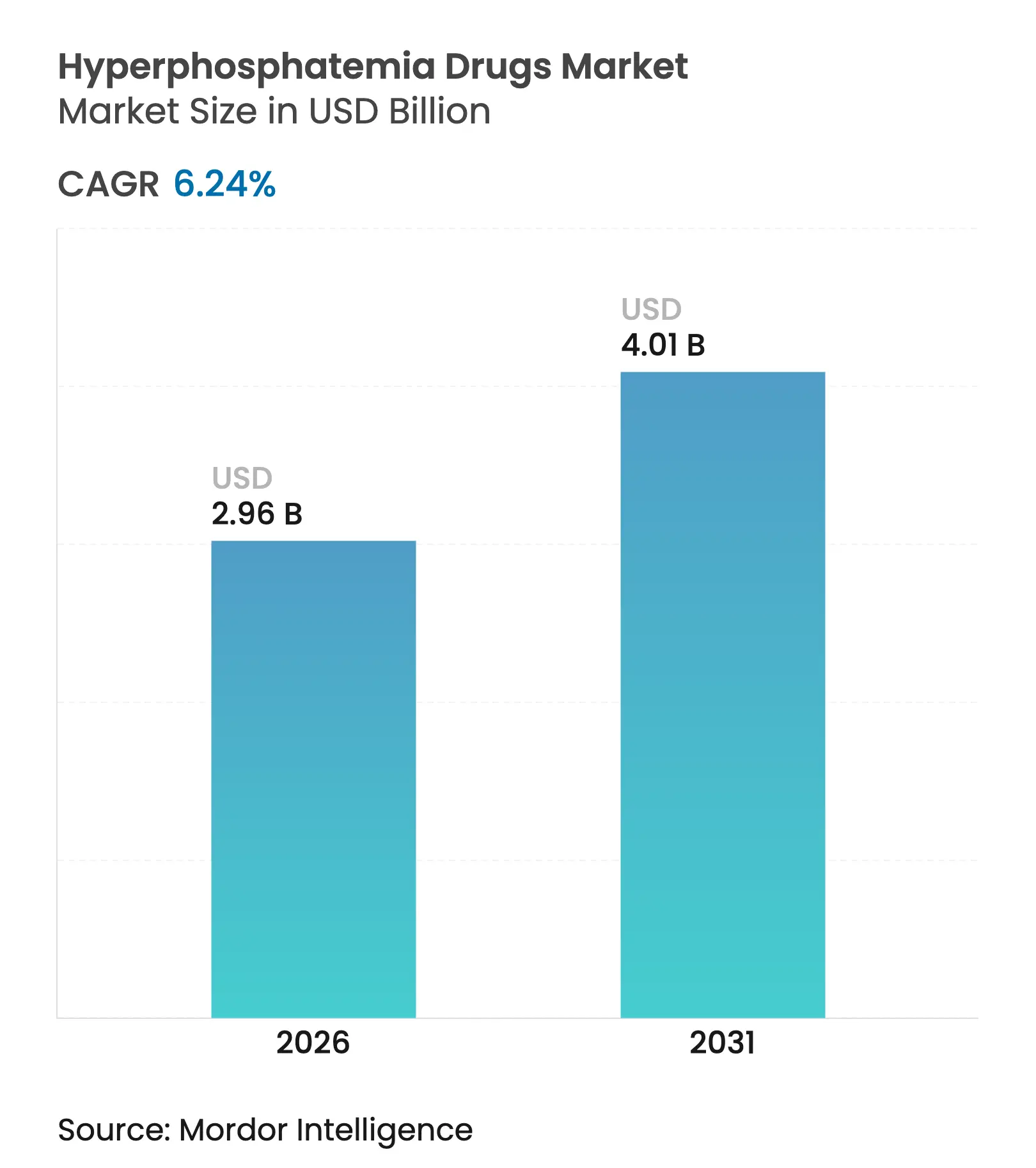

La taille du marché des médicaments contre l'hyperphosphatémie en 2026 est estimée à 2,96 milliards USD, en progression par rapport à la valeur de 2025 de 2,79 milliards USD, avec des projections pour 2031 s'établissant à 4,01 milliards USD, soit une croissance à un TCAC de 6,24 % sur la période 2026-2031. Les protocoles de traitement sont à la croisée des chemins, les inhibiteurs de l'échangeur sodium-hydrogène 3 (NHE3) dépassant leur usage de niche pour concurrencer les chélateurs à base de calcium traditionnels qui dominent les soins depuis des décennies. La croissance provient principalement d'une population croissante de patients atteints d'insuffisance rénale terminale, de changements de politique favorables et de la traction commerciale de nouveaux bloqueurs d'absorption qui réduisent la charge médicamenteuse pour les quelque 550 000 patients américains sous dialyse qui peinent à rester en dessous du seuil de phosphore de 5,5 mg/dL.[1]Centers for Medicare & Medicaid Services, "Règle finale du système de paiement prospectif pour l'insuffisance rénale terminale (IRT) pour l'année civile 2025," cms.gov

Principaux enseignements du rapport

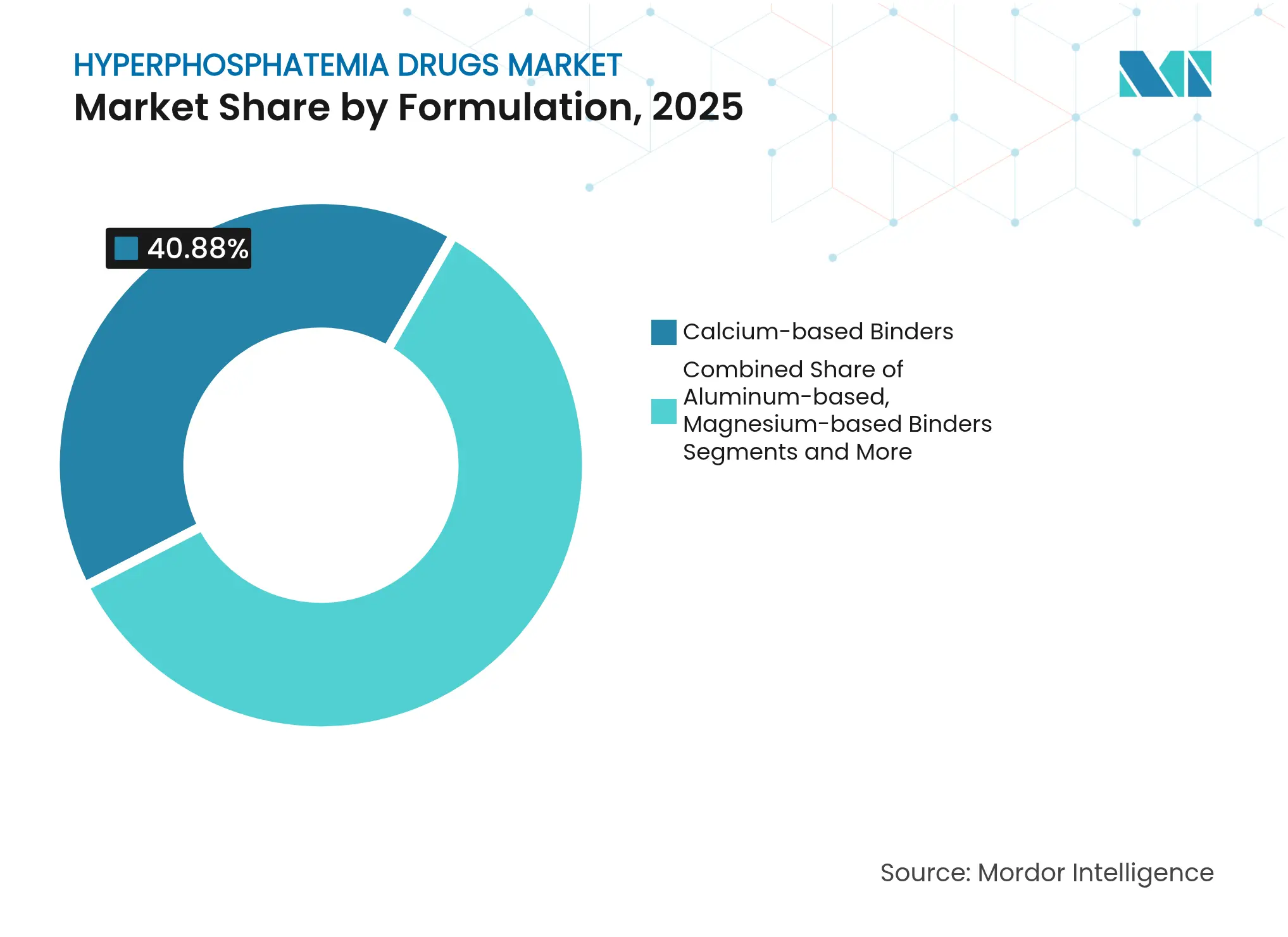

- Par formulation, les chélateurs à base de calcium ont représenté 40,88 % de la part de marché des médicaments contre l'hyperphosphatémie en 2025, tandis que les inhibiteurs NHE3 devraient croître à un TCAC de 8,66 % jusqu'en 2031.

- Par forme galénique, les comprimés ont représenté 50,74 % de la taille du marché des médicaments contre l'hyperphosphatémie en 2025, tandis que les comprimés à croquer sont en voie d'atteindre un TCAC de 9,40 % jusqu'en 2031.

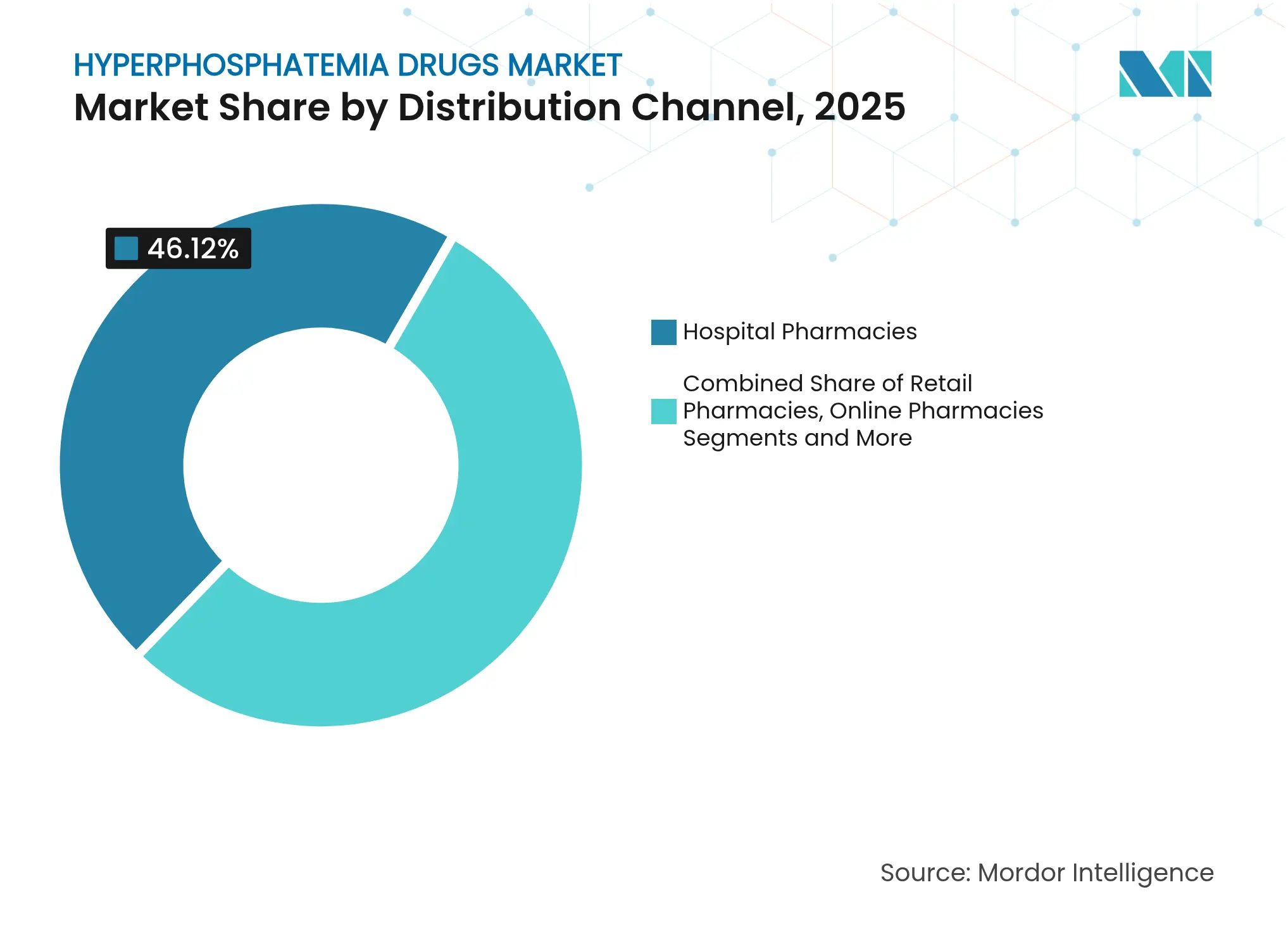

- Par canal de distribution, les pharmacies hospitalières ont capté 46,12 % des revenus en 2025 ; les pharmacies en ligne enregistrent le TCAC projeté le plus élevé à 9,97 % jusqu'en 2031.

- Par population de patients, l'IRC sous dialyse représentait 67,89 % de la taille du marché des médicaments contre l'hyperphosphatémie en 2025, tandis que l'IRC non sous dialyse progresse à un TCAC de 9,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre l'hyperphosphatémie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la prévalence de l'insuffisance rénale terminale | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Approbations réglementaires des chélateurs à base de fer de nouvelle génération | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable dans le cadre du forfait IRT | +1.0% | Amérique du Nord, avec des retombées sur les marchés développés | Court terme (≤ 2 ans) |

| Lancement d'un inhibiteur NHE3 réduisant la charge médicamenteuse | +0.9% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Double bénéfice du citrate ferrique contre l'anémie | +0.7% | Mondial, en particulier sur les marchés à forte prévalence d'anémie | Moyen terme (2-4 ans) |

| Conditionnement d'observance assisté par IA | +0.6% | Marchés développés dans un premier temps, puis expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence de l'insuffisance rénale terminale

Les cas d'insuffisance rénale terminale continuent d'augmenter, stimulant la demande de thérapies avancées de contrôle du phosphate. La mortalité mondiale liée à l'insuffisance rénale chronique devrait atteindre 1 812 850 décès d'ici 2030, soulignant l'urgence d'une meilleure gestion du métabolisme minéral. La survie chute fortement lorsque le phosphore sérique reste non contrôlé ; la survie à cinq ans tombe à 18 % chez les patients hémodialysés présentant des troubles minéraux persistants. La Chine fait face à une pression supplémentaire, l'insuffisance rénale chronique touchant 13,4 % de sa population et entraînant des coûts de traitement de 23 358 USD par patient sous traitement de suppléance rénale par an.

Approbations réglementaires des chélateurs à base de fer de nouvelle génération

Les chélateurs à base de fer tels que le citrate ferrique et l'oxyhydroxyde sucroferrique gagnent du terrain car ils abaissent simultanément le phosphore et corrigent la carence en fer. Une méta-analyse portant sur 1 281 patients démontre la supériorité du citrate ferrique par rapport aux agents plus anciens.[2]Xueying Ding et al., "Citrate ferrique pour le traitement de l'hyperphosphatémie et de l'anémie par carence en fer chez les patients atteints d'IRC non dialysée," Frontiers in Pharmacology, frontiersin.orgLes autorités réglementaires favorisent ces formulations à double action, ce qui explique l'extension de l'indication pédiatrique de l'oxyhydroxyde sucroferrique en juillet 2024.

Remboursement favorable dans le cadre du forfait IRT

La règle Medicare de janvier 2025 intègre les chélateurs du phosphate dans le système de paiement prospectif pour l'insuffisance rénale terminale, ajoutant un ajustement transitoire de médicament de 36,41 USD et supprimant les obstacles liés à la Partie D. Les établissements peuvent désormais prescrire l'option la plus efficace sur le plan clinique plutôt que le chélateur générique le moins cher.

Lancement d'un inhibiteur NHE3 réduisant la charge médicamenteuse

L'approbation américaine du ténapanor en octobre 2023 a créé le premier inhibiteur NHE3 de sa classe, réduisant le nombre moyen de comprimés quotidiens de six à trois sans sacrifier l'efficacité. Le ténapanor a généré 161 millions USD de ventes en 2024, validant l'appétit commercial pour de nouveaux mécanismes d'action.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets secondaires gastro-intestinaux entraînant une non-observance | -1.1% | Mondial, avec un impact plus élevé sur les marchés disposant d'options de traitement limitées | Moyen terme (2-4 ans) |

| Coût élevé des thérapies par rapport aux sels de calcium | -0.8% | Marchés émergents et systèmes de santé sensibles aux coûts | Court terme (≤ 2 ans) |

| Passage aux membranes de dialyse à haute perméabilité | -0.6% | Marchés développés disposant d'une infrastructure de dialyse avancée | Long terme (≥ 4 ans) |

| Plafonds de remboursement Medicare sur les agents innovants | -0.5% | Amérique du Nord, avec des retombées potentielles sur d'autres marchés réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets secondaires gastro-intestinaux entraînant une non-observance

La diarrhée liée au ténapanor atteint 53 %, entraînant 30,9 % d'arrêts de traitement malgré les gains d'efficacité.[3]Masahiro Okamura et al., "Efficacité du chlorhydrate de ténapanor pour l'hyperphosphatémie chez les patients hémodialysés," Renal Replacement Therapy, biomedcentral.comLes chélateurs calciques provoquent de la constipation et les chélateurs ferriques irritent le tube digestif, plaçant la tolérance en opposition avec le contrôle. Des interventions telles que l'utilisation précoce de lopéramide aident mais n'éliminent pas le problème.

Coût élevé des thérapies par rapport aux sels de calcium

Les chélateurs avancés coûtent bien plus cher que les sels de calcium génériques. Les centres de dialyse dans les systèmes à ressources limitées optent souvent par défaut pour le calcium moins cher malgré les risques cardiovasculaires à long terme, en particulier dans les économies émergentes où le remboursement reste fragmenté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par formulation : les inhibiteurs NHE3 bouleversent les paradigmes traditionnels de chélation

Les chélateurs à base de calcium détiennent encore 40,88 % de la part de marché des médicaments contre l'hyperphosphatémie en 2025, mais leur domination s'érode à mesure que les préoccupations concernant la calcification vasculaire s'intensifient. Les inhibiteurs NHE3 affichent le TCAC le plus rapide à 8,66 %, ancré par l'année de lancement du ténapanor à 161 millions USD, signalant un profond changement de préférence. Les chélateurs à base de fer bénéficient des avantages combinés sur le phosphate et l'anémie, tandis que les options à base de lanthane et à base de polymères comblent des lacunes spécifiques aux patients. Les agents à base de magnésium et d'aluminium reculent en raison des craintes de toxicité, et les produits en développement tels que le carbonate d'oxylanthane visent à réduire davantage le volume de comprimés.

Les alliances émergentes, notamment l'accord de licence NaP2b de 198 millions USD d'Ardelyx avec Sanofi, soulignent le regroupement stratégique autour des techniques de blocage de l'absorption. Les formulations qui traitent plusieurs comorbidités de l'IRC bénéficient désormais d'un statut privilégié dans les protocoles hospitaliers et les évaluations des payeurs, propulsant le marché des médicaments contre l'hyperphosphatémie vers une diversité de mécanismes d'action.

Par forme galénique : l'innovation des formes à croquer stimule les solutions d'observance

Les comprimés dominent avec une part de 50,74 % du marché des médicaments contre l'hyperphosphatémie en 2025, mais les formes à croquer progressent à un TCAC de 9,40 % alors que les fabricants privilégient le confort des patients. Des études révèlent que 79 % des participants préfèrent le comprimé de carbonate d'oxylanthane plus petit par rapport aux chélateurs antérieurs, confirmant que la taille et la texture des comprimés influencent l'observance quotidienne.

Les formes en poudre et en suspension conservent leur utilité pour les cas de dysphagie ou pédiatriques, tandis que les alternatives en gélules et en sirop servent des cohortes de niche. Les formulations de sirop pédiatrique de ténapanor bénéficiant d'une désignation orpheline élargissent la portée thérapeutique, s'alignant sur les tendances plus larges vers une posologie spécifique à l'âge. Les formats axés sur l'observance jouent donc un rôle central dans le maintien de la croissance du marché des médicaments contre l'hyperphosphatémie.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières ont sécurisé 46,12 % des revenus de 2025, reflétant leur rôle de gardien lors de l'initiation de la dialyse, mais les pharmacies en ligne sont sur une trajectoire de TCAC de 9,97 %. La refonte du remboursement Medicare oriente les agents innovants vers des systèmes intégrés de prescription électronique, accélérant les taux de délivrance virtuelle. Les points de vente au détail restent pertinents grâce à leur commodité, et la dispensation dans les centres de dialyse conserve son importance là où une titration de dose le jour même est nécessaire.

Les plateformes assistées par IA ajoutent des rappels de dosage personnalisés, favorisant la persistance des prescriptions. À mesure que les écosystèmes numériques arrivent à maturité, la logistique omnicanale devient intégrante pour capter les poches de demande régionales, renforçant le positionnement concurrentiel sur le marché des médicaments contre l'hyperphosphatémie.

Par population de patients : l'expansion non dialysée signale un élargissement du marché

Les patients atteints d'IRC sous dialyse représentaient 67,89 % de la taille du marché des médicaments contre l'hyperphosphatémie en 2025. Cependant, l'IRC non sous dialyse affiche un TCAC robuste de 9,46 % alors que les cliniciens déploient les chélateurs plus tôt dans la progression de la maladie pour atténuer les dommages cardiovasculaires. La prévalence de l'hyperphosphatémie passe de 2,6 % au stade 3a de l'IRC à 27,1 % au stade 5, validant une intervention plus précoce.

L'ostéomalacie induite par une tumeur reste marginale mais cliniquement significative, soutenant la recherche sur les modulateurs ciblés du phosphate. Une segmentation plus large des patients met l'accent sur la prévention, assurant une croissance volumique à long terme pour le marché des médicaments contre l'hyperphosphatémie.

Analyse géographique

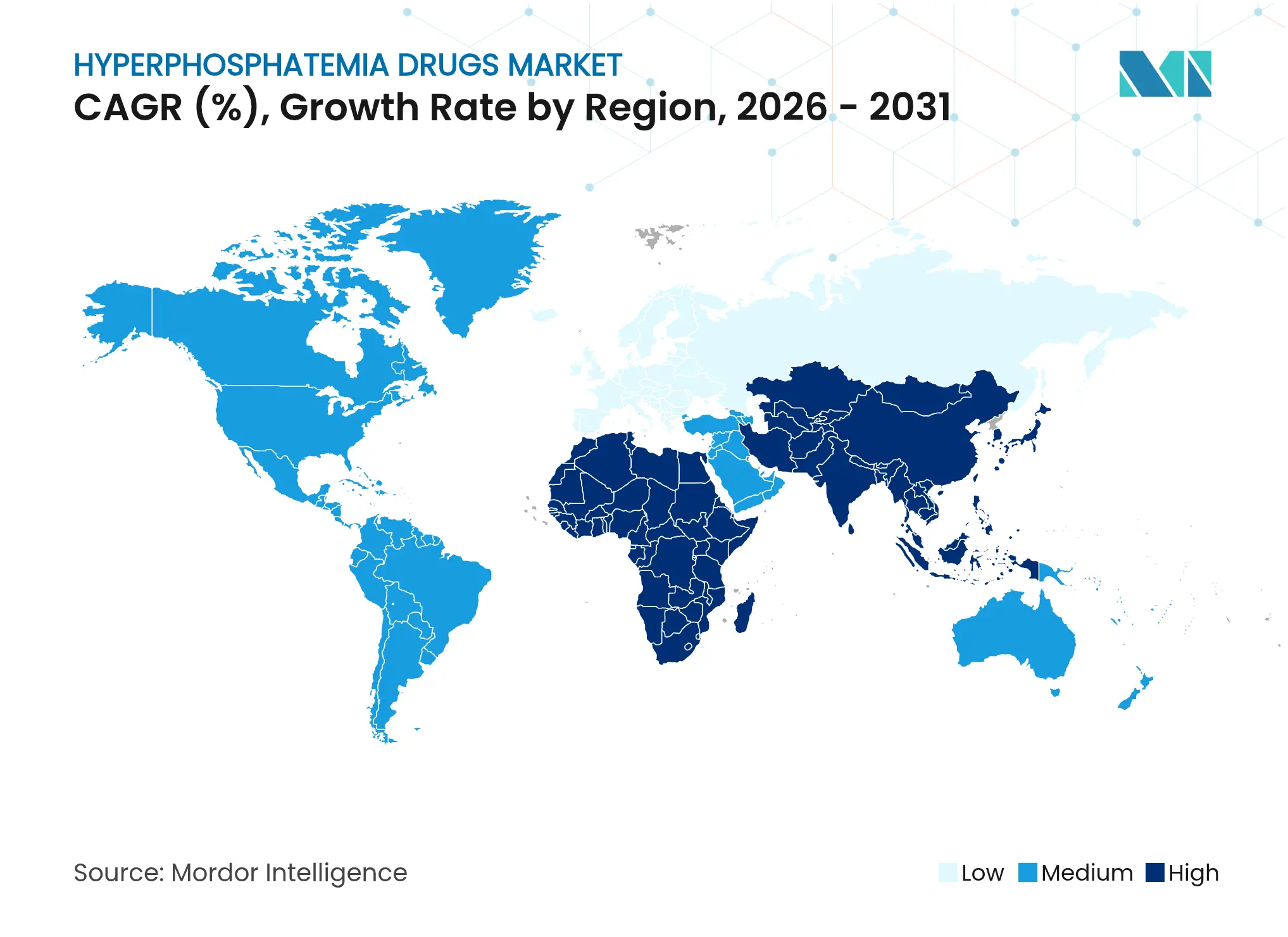

L'Amérique du Nord détient 37,02 % des ventes de 2025 grâce à un remboursement avancé et à 550 000 patients sous dialyse nécessitant un contrôle quotidien du phosphore. L'ajout de 36,41 USD de Medicare neutralise les obstacles de coût antérieurs, permettant l'adoption d'agents premium tels que le ténapanor, dont les ventes de première année ont atteint 161 millions USD. L'Asie-Pacifique affiche le TCAC le plus rapide à 8,44 %, porté par la prévalence de l'IRC en Chine à 13,4 % et des coûts annuels par patient de 23 358 USD, ainsi que par les résultats de dialyse de premier rang mondial du Japon et l'approbation récente de PHOZEVEL (ténapanor). La feuille de route de l'Inde en matière de soins rénaux met l'accent sur la détection précoce et l'intégration technologique, élargissant l'accès thérapeutique. L'Europe bénéficie de lignes directrices harmonisées et de voies de remboursement matures. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne ancrent la demande tandis que l'Europe de l'Est s'ouvre progressivement. L'Amérique du Sud, notamment le Brésil, enregistre une adoption régulière malgré des contraintes de financement, et les marchés du Moyen-Orient et d'Afrique se développent autour de la modernisation du CCG et des programmes de dialyse sud-africains. Des stratégies d'accès localisées sous-tendent donc l'expansion mondiale du marché des médicaments contre l'hyperphosphatémie.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les marques historiques de Vifor, Sanofi et Fresenius défendent leurs parts grâce à de larges portefeuilles de chélateurs, mais des perturbateurs tels qu'Ardelyx redéfinissent la thérapie avec des bloqueurs d'absorption. Les mouvements stratégiques comprennent l'accord de 198 millions USD d'Ardelyx avec Sanofi et la focalisation de CSL sur les actifs de calcification vasculaire après l'acquisition de Vifor, indiquant une consolidation autour des technologies de nouvelle génération.

Les outils d'observance assistés par IA et les plateformes numériques émergent comme des facteurs de différenciation plutôt que de simples attributs de produit. Le carbonate d'oxylanthane poursuit son développement à la suite d'une lettre de réponse complète de la FDA, laissant présager de nouveaux mouvements dans le pipeline. Les désignations pédiatriques, les thérapies combinées et les contrats basés sur la valeur offrent de nouvelles opportunités d'espace blanc, maintenant le marché des médicaments contre l'hyperphosphatémie dynamique et axé sur l'innovation.

Leaders du secteur des médicaments contre l'hyperphosphatémie

Sanofi S.A.

Fresenius Kabi

Vifor Pharma Group

Takeda Pharmaceutical Co. Ltd.

Ardelyx Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Alebund Pharmaceuticals a verrouillé sa base de données de phase 3 pour AP301, un chélateur oral à base de fer qui a atteint les critères d'évaluation primaires chez les patients dialysés.

- Février 2025 : l'Administration nationale des produits médicaux de Chine a approuvé le ténapanor pour les patients dialysés ne répondant pas aux chélateurs traditionnels.

- Juillet 2024 : la FDA a étendu l'indication de Velphoro aux patients pédiatriques âgés de 9 ans et plus atteints d'IRC sous dialyse.

Périmètre du rapport sur le marché mondial des médicaments contre l'hyperphosphatémie

Selon le périmètre du rapport, l'hyperphosphatémie désigne un niveau élevé de phosphate dans le sang. Des niveaux supérieurs à la normale peuvent résulter d'un apport accru en phosphate et d'une diminution de l'excrétion du phosphate.

Le marché des médicaments contre l'hyperphosphatémie est segmenté par formulation, type, canal de distribution et géographie. Par formulation, le marché est segmenté en chélateurs du phosphate à base de calcium, chélateurs du phosphate à base d'aluminium, chélateurs du phosphate à base de magnésium, chélateurs du phosphate à base de fer et autres chélateurs du phosphate. Par type, le marché est segmenté en comprimés, sirops et gélules. Par canal de distribution, le marché est segmenté en pharmacies hospitalières et pharmacies de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Chélateurs à base de calcium |

| Chélateurs à base d'aluminium |

| Chélateurs à base de magnésium |

| À base de polymères |

| Chélateurs à base de lanthane |

| Chélateurs à base de fer |

| Inhibiteurs NHE3 |

| Autres |

| Comprimés |

| Comprimés à croquer |

| Poudres / Suspensions |

| Gélules |

| Sirops |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Dispensation dans les centres de dialyse |

| IRC sous dialyse |

| IRC non sous dialyse |

| Ostéomalacie induite par une tumeur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par formulation | Chélateurs à base de calcium | |

| Chélateurs à base d'aluminium | ||

| Chélateurs à base de magnésium | ||

| À base de polymères | ||

| Chélateurs à base de lanthane | ||

| Chélateurs à base de fer | ||

| Inhibiteurs NHE3 | ||

| Autres | ||

| Par forme galénique | Comprimés | |

| Comprimés à croquer | ||

| Poudres / Suspensions | ||

| Gélules | ||

| Sirops | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Dispensation dans les centres de dialyse | ||

| Par population de patients | IRC sous dialyse | |

| IRC non sous dialyse | ||

| Ostéomalacie induite par une tumeur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments contre l'hyperphosphatémie ?

Le marché des médicaments contre l'hyperphosphatémie s'établit à 2,96 milliards USD en 2026 et devrait atteindre 4,01 milliards USD d'ici 2031.

Quelle catégorie de formulation connaît la croissance la plus rapide ?

Les inhibiteurs NHE3 progressent à un TCAC de 8,66 % jusqu'en 2031, le plus élevé parmi toutes les formulations.

Comment la politique Medicare de 2025 affectera-t-elle la croissance du marché ?

En intégrant les chélateurs du phosphate dans le forfait IRT avec un paiement additionnel de 36,41 USD, Medicare supprime les obstacles antérieurs au remboursement et devrait accélérer l'adoption de thérapies plus récentes et à plus haute valeur ajoutée.

Pourquoi les comprimés à croquer gagnent-ils en popularité ?

Les formes à croquer réduisent les difficultés de déglutition et la fatigue liée aux comprimés, entraînant un TCAC de 9,40 % et améliorant l'observance des patients par rapport aux comprimés standard.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,44 %, soutenu par la forte prévalence de l'IRC en Chine, les résultats favorables du Japon et l'expansion de l'infrastructure de néphrologie en Inde.

Dernière mise à jour de la page le: