Taille et part du marché de la nutrition clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

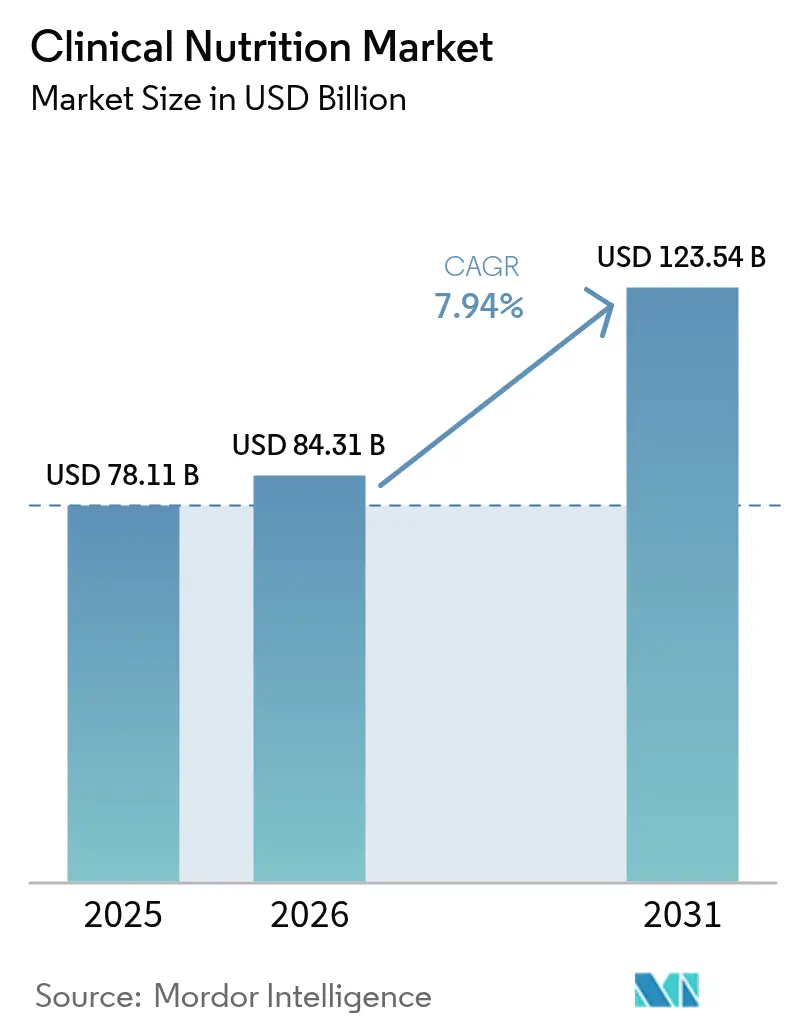

| Taille du Marché (2026) | 84.31 Milliards de dollars |

| Taille du Marché (2031) | 123.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.94% CAGR |

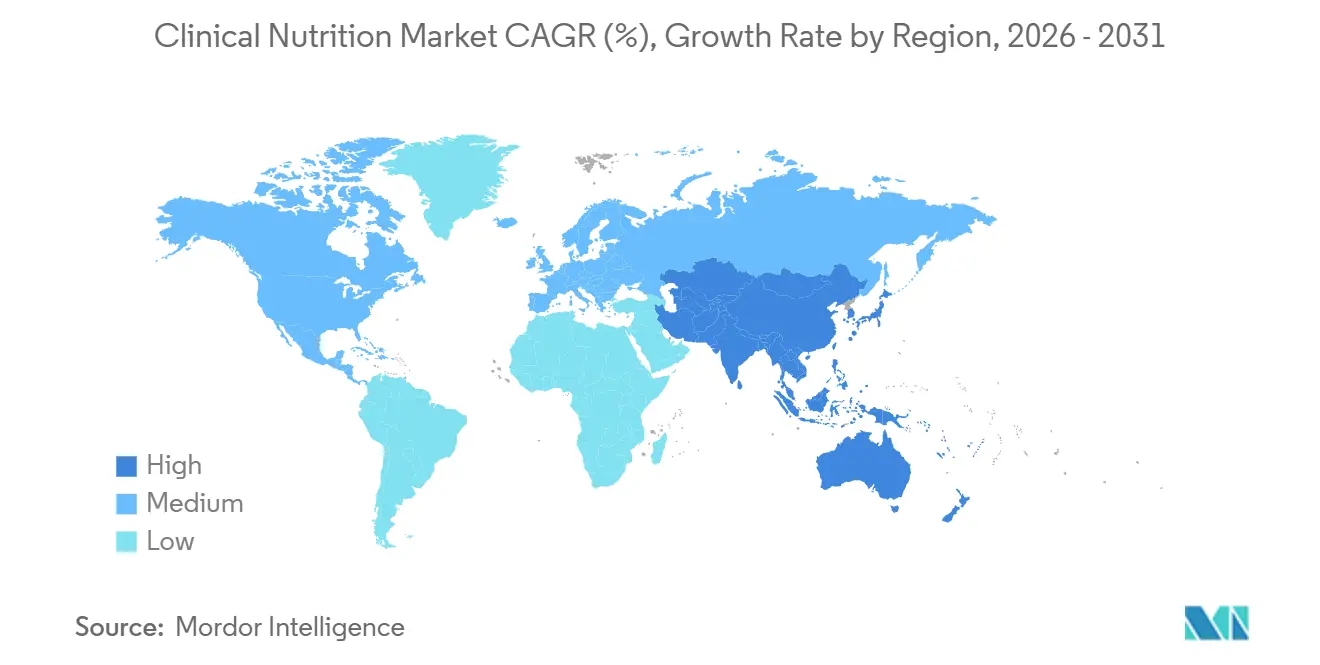

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nutrition clinique par Mordor Intelligence

La taille du marché de la nutrition clinique en 2026 est estimée à 84,31 milliards USD, en hausse par rapport à la valeur de 2025 de 78,11 milliards USD, avec des projections pour 2031 indiquant 123,54 milliards USD, croissant à un TCAC de 7,94 % sur la période 2026-2031. La prévalence croissante des troubles métaboliques tels que le diabète et la dysphagie stimule le marché de la nutrition clinique. Ces formulations spécialisées répondent au besoin croissant en nutriments essentiels, favorisant la récupération et améliorant les résultats de santé. Le segment gériatrique s'articule avec l'expansion rapide de l'utilisation de la nutrition clinique en oncologie. À mesure que les cas de cancer augmentent, l'intégration des diététiciens dans la planification pré-admission devient essentielle, les formules spécialisées gagnant en importance dans les parcours de traitement multidisciplinaires. Cette évolution crée davantage d'opportunités pour les fabricants opérant sur le marché de la nutrition clinique.

Principaux enseignements du rapport

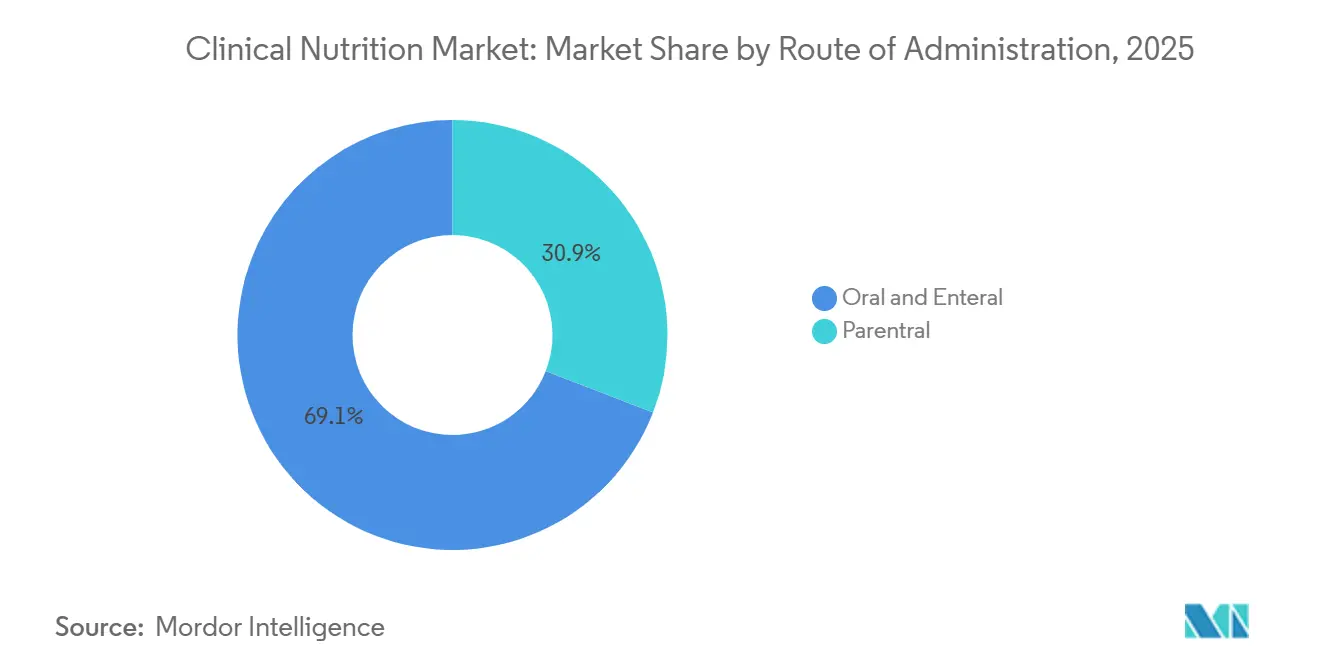

- Par voie d'administration, la nutrition entérale a capté 69,15 % de la part du marché de la nutrition clinique en 2025, tandis que la nutrition parentérale devrait se développer à un TCAC de 8,42 % jusqu'en 2031.

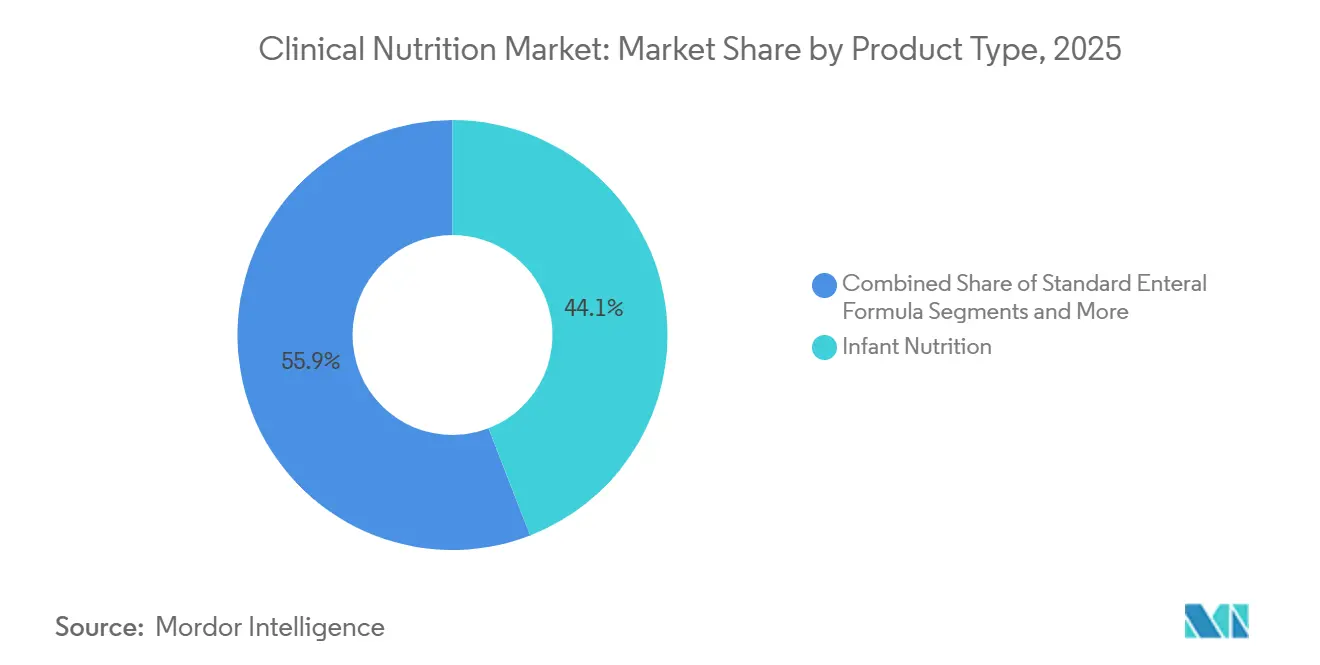

- Par type de produit, les produits de nutrition infantile ont été en tête avec une part de 44,12 % en 2025 ; les formules entérales spécifiques aux maladies devraient progresser à un TCAC de 8,98 % jusqu'en 2031.

- Par forme, les formulations liquides ont représenté 60,05 % du chiffre d'affaires de 2025, et les produits semi-solides devraient croître à un TCAC de 8,52 % jusqu'en 2031.

- Par application, le soutien à la malnutrition a représenté 30,72 % de la taille du marché en 2025, tandis que les solutions nutritionnelles liées au cancer affichent la dynamique la plus rapide avec un TCAC de 8,97 % durant 2026-2031.

- Par utilisateur final, les adultes ont représenté 50,24 % de la demande en 2025, et le segment gériatrique devrait croître à un TCAC de 9,16 % jusqu'en 2031.

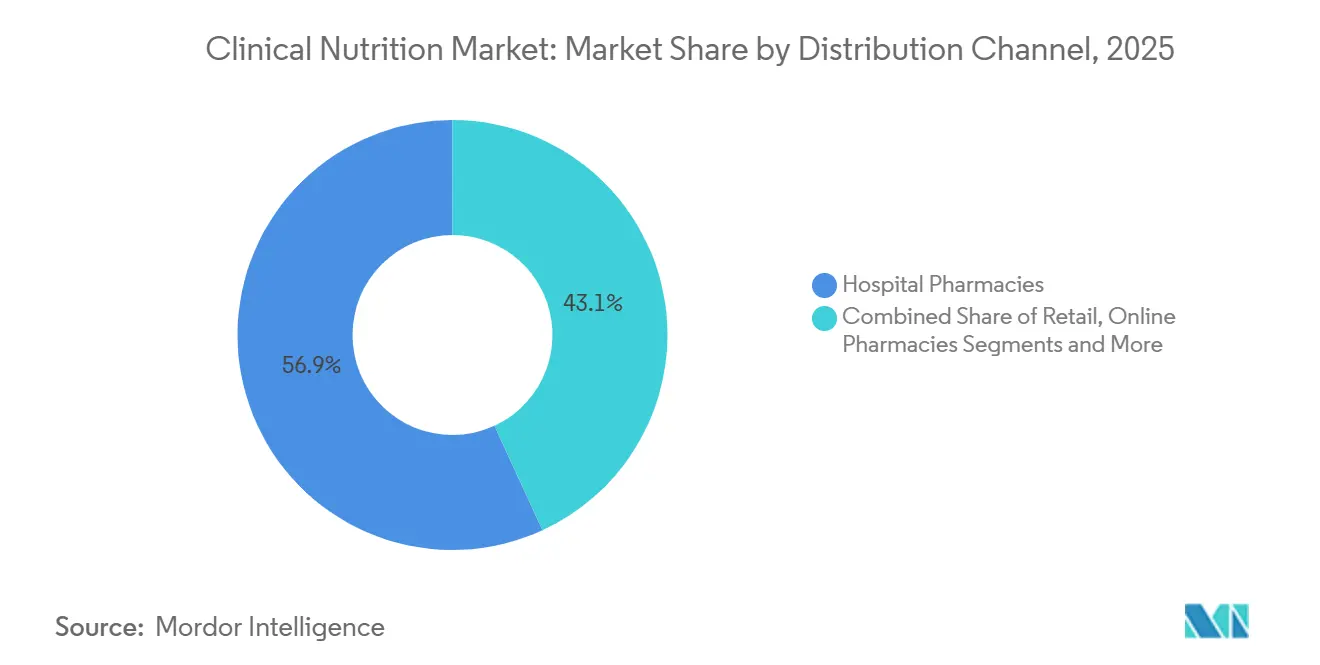

- Par canal de distribution, les pharmacies hospitalières ont contrôlé 56,85 % des ventes en 2025, tandis que les pharmacies en ligne devraient afficher un TCAC de 9,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 34,55 % de la part de marché en 2025, tandis que la région Asie-Pacifique présente les perspectives de croissance les plus solides avec un TCAC de 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la nutrition clinique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers l'alimentation entérale à domicile dans les soins post-aigus | +0,8 | Amérique du Nord et UE, adoption précoce dans les métropoles d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption accrue des formules d'immunonutrition pour la récupération post-chirurgicale | +0,7 | Mondial | Moyen terme (~3-4 ans) |

| Programmes gouvernementaux de lutte contre la malnutrition pédiatrique | +0,5 | Asie du Sud et Afrique subsaharienne | Moyen terme (~3-4 ans) |

| Prévalence croissante des maladies chroniques | +1,0 | Mondial | Long terme (≥ 5 ans) |

| Incitations au remboursement par paiement groupé pour la nutrition parentérale précoce | +0,4 | Amérique du Nord, certains payeurs de l'UE | Court terme (≤ 2 ans) |

| Intégration de plateformes de dosage nutritionnel assistées par IA dans les pharmacies de soins intensifs | +0,6 | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (~3-4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers l'alimentation entérale à domicile dans les soins post-aigus

Les efforts des hôpitaux pour raccourcir les séjours des patients sans compromettre la qualité des soins reconfigurent les soins post-aigus, les orientant vers la nutrition entérale à domicile. Par exemple, un article de décembre 2024 publié dans BMC Surgery a examiné comment différents niveaux d'énergie dans la nutrition parentérale supplémentaire (NPS) affectent la récupération des patients opérés d'un cancer gastrique. Les résultats ont établi un lien entre l'apport énergétique et la vitesse de récupération, les taux de complications et l'état de santé général, offrant des informations précieuses pour affiner les stratégies nutritionnelles dans le traitement du cancer. Cette étude met en évidence les opportunités pour le marché de la nutrition clinique de développer et de proposer des solutions nutritionnelles personnalisées qui améliorent la récupération et les résultats des patients. Il en résulte une demande accrue de produits et services nutritionnels innovants, notamment dans le domaine des soins oncologiques.

Adoption accrue des formules d'immunonutrition pour la récupération post-chirurgicale

Une étude de décembre 2023 publiée dans le Journal of Surgery[1]Arved Weimann et al., "Recommandation pratique de l'ESPEN : Nutrition clinique en chirurgie," Nutrition Clinique, espen.orgsouligne que les mélanges périopératoires à base d'arginine, de glutamine et d'acides gras oméga-3 réduisent les complications après les chirurgies abdominales majeures. Les hôpitaux utilisent désormais des rappels automatisés dans les listes de contrôle d'admission électroniques pour garantir une utilisation en temps opportun, rendant les produits nutritionnels aussi essentiels que la prophylaxie antibiotique. Cette évolution stimule la demande sur le marché de la nutrition clinique, les responsables des achats associant l'accès aux produits aux résultats cliniques. Les fournisseurs cofinancent des registres chirurgicaux pour collecter des données en conditions réelles, accélérant la génération de preuves et stimulant la croissance du marché sans recourir à de longs essais randomisés.

Programmes gouvernementaux de lutte contre la malnutrition pédiatrique

La Banque mondiale a souligné la nécessité urgente d'un investissement annuel supplémentaire de 13 milliards USD au cours de la prochaine décennie pour intensifier les interventions en matière de nutrition infantile et éviter des millions de décès potentiels. Cet engagement à long terme a incité les fabricants à sécuriser des contrats à terme sur les matières premières essentielles, atténuant ainsi les risques liés aux fluctuations des prix. L'UNICEF, qui exerce une influence considérable, achète environ 75 % des aliments thérapeutiques prêts à l'emploi (ATPE) dans le monde. Cette domination garantit non seulement aux fournisseurs une demande de base stable, mais leur permet également d'optimiser les cycles de production pour une efficacité accrue. Reconnaissant l'immense retour sur investissement, les ministères des finances réallouent de plus en plus les budgets consacrés à la nutrition. Chaque dollar investi dans la nutrition promettant des retours supérieurs à vingt fois en termes de productivité future, ces budgets passent de simples allocations du secteur social à des postes budgétaires essentiels du développement économique, les protégeant ainsi des révisions périodiques d'austérité.

Prévalence croissante des maladies chroniques

À mesure que l'incidence de maladies telles que le diabète, les troubles cardiovasculaires, l'obésité et les maladies gastro-intestinales continue d'augmenter à l'échelle mondiale, la demande de thérapies et d'interventions nutritionnelles spécialisées a fortement progressé. Les prestataires de soins de santé reconnaissent de plus en plus le rôle vital de la nutrition clinique dans la gestion et la prévention de ces maladies chroniques, ce qui conduit à une adoption accrue de produits et services nutritionnels ciblés. Selon l'Organisation Mondiale de la Santé (OMS), les maladies chroniques représentent environ 71 % de l'ensemble des décès dans le monde, soit plus de 41 millions de personnes par an. La prévalence croissante de ces maladies est attribuée à des facteurs tels que les modes de vie sédentaires, les habitudes alimentaires malsaines, le vieillissement des populations et l'urbanisation. Cette tendance souligne l'importance cruciale des stratégies nutritionnelles personnalisées pour améliorer les résultats des patients, alimentant ainsi l'innovation et l'expansion au sein du secteur de la nutrition clinique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences réglementaires strictes et processus d'approbation longs | −0,9 | Mondial | Moyen terme (~3-4 ans) |

| Couverture d'assurance limitée pour la nutrition parentérale hors hôpital | −0,6 | États-Unis | Court terme (≤ 2 ans) |

| Pénuries fréquentes d'émulsions lipidiques stériles | −0,4 | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Hausse des prix des matières premières pour la maltodextrine de qualité médicale | −0,5 | Mondial | Moyen terme (~3-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes et processus d'approbation longs

Les nouveaux produits de nutrition clinique doivent satisfaire aux normes étendues de sécurité et d'efficacité établies par la Food and Drug Administration des États-Unis, l'Autorité Européenne de Sécurité des Aliments imposant des critères tout aussi rigoureux. La constitution d'un dossier prêt à soumettre est gourmande en capital, ce qui incite les nouveaux entrants de plus petite taille à nouer des partenariats avec des fabricants établis. Ces fabricants expérimentés, dotés d'équipes réglementaires chevronnées, échangent souvent leur expertise contre des participations au capital. Par conséquent, la maîtrise réglementaire est devenue un atout concurrentiel, conduisant les investisseurs à examiner la feuille de route des dossiers d'une entreprise avec la même intensité que ses innovations scientifiques.

Couverture d'assurance limitée pour la nutrition parentérale hors hôpital

Malgré des bénéfices cliniques évidents, les critères historiques de Medicare pour la nutrition parentérale à domicile ont écarté de nombreux bénéficiaires potentiels, freinant la croissance du marché. Les associations professionnelles ont réalisé des analyses de compensation des coûts, démontrant que les perfusions à domicile réduisent non seulement les taux d'infections liées aux cathéters, mais minimisent également les visites aux urgences. Cette approche fondée sur les données prépare le terrain pour d'éventuelles révisions des politiques. Parallèlement, les fournisseurs mettent en avant des caractéristiques telles que les émulsions lipidiques antimicrobiennes, qui offrent des données de remboursement facilement quantifiables, garantissant que leurs pipelines de produits résonnent avec les discussions évolutives sur l'économie de la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

L'entérale domine tandis que la parentérale s'accélère

La nutrition orale et entérale représente 69,15 % du marché de la nutrition clinique en 2025, reflétant sa position établie en tant que voie d'administration privilégiée lorsque le tractus gastro-intestinal reste fonctionnel. Parallèlement, la nutrition parentérale devrait croître à un rythme plus rapide de 8,42 % de TCAC durant 2026-2031, portée par l'élargissement des applications dans les soins intensifs et en oncologie. La croissance du segment parentéral est encore accélérée par les innovations dans les émulsions lipidiques, notamment l'intégration d'huile de poisson riche en acides gras oméga-3, qui a démontré des bénéfices cliniques, notamment une réduction des taux d'infection et des séjours hospitaliers plus courts chez les patients en état critique.

La nutrition infantile est en tête tandis que les formules spécifiques aux maladies progressent rapidement

En 2025, les produits de nutrition infantile détenaient une part de marché de 44,12 %. Cependant, les formules entérales spécifiques aux maladies devraient croître à un TCAC de 8,98 % jusqu'en 2031. Les initiatives gouvernementales visant à améliorer la santé et la nutrition des nourrissons, telles que le financement de programmes nutritionnels et les lignes directrices sur les besoins alimentaires des nourrissons et des enfants, améliorent considérablement la disponibilité et l'accessibilité des formulations nutritionnelles adaptées aux enfants. Ces efforts sensibilisent et favorisent la conformité parmi les aidants, stimulant ainsi la croissance du marché. Par exemple, en septembre 2023, le Conseil National de la Nutrition des Philippines a lancé le Plan d'Action Philippin pour la Nutrition (PPAN) 2023-2028. Ce cadre stratégique vise à lutter contre le retard de croissance, l'obésité infantile et la malnutrition, stimulant la demande de produits de nutrition clinique. Ce soutien gouvernemental favorise non seulement l'innovation dans les produits de nutrition clinique adaptés pour lutter contre la malnutrition et l'obésité, mais encourage également les investissements des secteurs public et privé, élargissant ainsi les opportunités de marché.

Les formulations liquides maintiennent leur dominance sur le marché

En 2025, les formulations liquides représentaient 60,05 % du marché. Leur polyvalence avec les sondes entérales et les voies intraveineuses consolide leur position de leader. Parallèlement, les produits semi-solides ciblant la dysphagie devraient croître à un taux annuel de 8,52 %. Les fournisseurs adoptent de plus en plus une stratégie consistant à conditionner les liquides hypercaloriques dans des poches rétort. Cette innovation prolonge non seulement la durée de conservation à température ambiante, mais permet également aux pharmacies communautaires de maintenir des stocks de sécurité plus réduits, améliorant potentiellement les indicateurs de fonds de roulement tout au long de la chaîne de distribution.

Le soutien à la malnutrition domine tandis que les soins oncologiques s'accélèrent

En 2025, la thérapie contre la malnutrition représentait 30,72 % des applications. Cependant, les solutions nutritionnelles adaptées aux soins oncologiques sont en passe d'atteindre un TCAC de 8,97 %. Les centres d'oncologie intègrent désormais des formules spécialisées dans les protocoles de Récupération Améliorée Après Chirurgie (RAAC). Cette collaboration positionne les entreprises de nutrition comme des acteurs intégraux des protocoles périopératoires, ouvrant la voie à des accords de licence croisée avec des entreprises de dispositifs médicaux fournissant des agrafes chirurgicales ou des systèmes de fermeture de plaies. De tels partenariats pourraient révéler des sources de revenus supplémentaires au-delà des simples formules nutritionnelles.

Le segment adulte est en tête tandis que la croissance gériatrique s'accélère

Les adultes représentaient 50,24 % de la demande en 2025 en raison de la prévalence croissante des maladies chroniques au sein de la population adulte, qui nécessite un soutien nutritionnel spécialisé pour différentes affections telles que le diabète et le cancer. Quant au marché de la nutrition gériatrique, il devrait croître à un taux annuel de 9,16 %. Les opérateurs de soins de longue durée imposent de plus en plus des mélanges riches en leucine pour lutter contre la sarcopénie. En réponse, les fournisseurs élaborent des boissons à plus faible volume et plus haute densité adaptées aux résidents ayant un appétit réduit. Pour environ la moitié des chaînes de maisons de retraite interrogées, les références spécifiques à la gériatrie pourraient représenter près d'un tiers des dépenses globales en nutrition d'ici 2029, amplifiant leur pouvoir de négociation dans les contrats fournisseurs.

Les pharmacies hospitalières dominent tandis que les canaux en ligne progressent rapidement

En 2025, les pharmacies hospitalières étaient responsables de 56,85 % de la dispensation de nutrition clinique. Pourtant, les pharmacies en ligne devraient croître à un TCAC robuste de 9,95 %, portées par les sorties en soins à domicile et une confiance croissante des consommateurs dans la télésanté. Si les tendances actuelles se maintiennent, les ventes en ligne de nutrition médicale pourraient dépasser 15 % de part de marché d'ici 2031. Ce potentiel de changement incite les fabricants à repenser l'emballage, en mettant l'accent sur l'intégrité de l'expédition directe au patient plutôt que sur les livraisons hospitalières traditionnelles sur palettes.

Analyse géographique

Les maladies chroniques constituent un moteur majeur des dépenses de santé annuelles colossales des États-Unis, s'élevant à 4 500 milliards USD, représentant près de 90 % du total, selon les Centres pour le Contrôle et la Prévention des Maladies des États-Unis. À la lumière de ces chiffres, les organismes payeurs modifient leur position, optant de plus en plus pour le remboursement des formules nutritionnelles spécifiques aux maladies. Ces formules répondent non seulement aux besoins nutritionnels, mais jouent également un rôle central dans le report d'interventions médicales plus coûteuses.

Selon les Centres pour le Contrôle et la Prévention des Maladies des États-Unis, les maladies cardiaques et les accidents vasculaires cérébraux coûtent à eux seuls au système de santé américain plus de 250 milliards USD par an, tandis que le diabète impose des coûts supérieurs à 400 milliards USD. Alors que l'espérance de vie atteignait 78,4 ans en 2023, les groupes hospitaliers ont intensifié leur attention sur la sarcopénie et la santé métabolique, incitant les fournisseurs à mettre en avant les ratios d'acides aminés et les indices glycémiques dans les dossiers produits. Pour les réseaux de distribution intégrés régionaux pour adultes, les formulations pour le diabète représentent déjà une part significative des budgets annuels de thérapie nutritionnelle, une allocation qui réoriente les révisions de formulaires autour des indicateurs métaboliques.

L'Europe constitue un marché sophistiqué pour la nutrition clinique, caractérisé par des cadres réglementaires stricts et des lignes directrices de pratique clinique bien établies. En mars 2024, l'Allemagne a lancé plusieurs initiatives pour améliorer la nutrition clinique dans le cadre de sa stratégie « Une bonne alimentation pour l'Allemagne ». Cette stratégie, adoptée par le Cabinet en janvier 2024, vise à améliorer la santé et la nutrition globales de la population. La mise en œuvre stratégique par le gouvernement allemand de politiques nutritionnelles globales pour lutter contre la malnutrition devrait stimuler une croissance significative sur le marché de la nutrition clinique.

La région Asie-Pacifique émerge rapidement comme un marché lucratif pour la nutrition clinique, portée par une sensibilisation croissante des consommateurs à la santé, stimulant la demande de solutions nutritionnelles favorisant le bien-être général. Par ailleurs, les initiatives et politiques gouvernementales promouvant l'éducation nutritionnelle et les campagnes de santé publique favorisent l'adoption de pratiques alimentaires plus saines. En mai 2024, l'École de Santé Publique de l'Université Fudan a mis en lumière le rôle crucial de la sécurité alimentaire à travers une série d'activités et de programmes éducatifs. L'initiative a souligné l'importance de la nutrition, en se concentrant particulièrement sur les compléments nutritionnels pour les populations vulnérables telles que les personnes âgées et les personnes souffrant de problèmes de santé. De plus, en octobre 2024, le Ministre de la Santé de l'Union (Inde) a introduit des initiatives clés visant à renforcer le soutien nutritionnel pour les patients atteints de tuberculose (TB) et leurs familles. Ces initiatives visent à remédier aux carences nutritionnelles critiques souvent rencontrées par les patients atteints de tuberculose, qui peuvent entraver la guérison et aggraver les complications de santé. En fournissant des interventions nutritionnelles ciblées, ces mesures visent à améliorer les taux de récupération des patients, à améliorer l'adhérence au traitement et à réduire le fardeau global de la maladie.

Paysage concurrentiel

Le marché reste modérément concentré autour d'Abbott Laboratories, Nestlé Health Science, Fresenius Kabi et Baxter International. Ces acteurs établis utilisent leur envergure mondiale pour absorber les coûts de conformité et financer des études post-commercialisation dans plusieurs pays que les entreprises plus petites ne peuvent pas se permettre.

Des acteurs de niche tels que Kate Farms et Ajinomoto Cambrooke se différencient par des portefeuilles à base végétale ou dédiés aux troubles métaboliques rares, se positionnant comme des cibles d'acquisition pour des acteurs stratégiques cherchant à approfondir leur présence dans des micro-segments à forte croissance. L'activité récente de fusions-acquisitions indique que les acquéreurs valorisent les technologies de plateforme, telles que les émulsions lipidiques adaptatives ou les emballages modulaires, plutôt que la simple portée géographique, signalant un pivot stratégique vers la profondeur scientifique.

La différenciation technologique devient un facteur déterminant. Les fournisseurs intègrent des codes RFID ou QR dans les emballages pour s'interfacer avec les systèmes de gestion des stocks hospitaliers, et certains proposent des tableaux de bord pour les cliniciens qui corrèlent l'apport en nutriments avec les résultats de laboratoire. Cette intégration élève les fournisseurs de nutrition du statut de simples fournisseurs de produits de base à celui de partenaires de données, augmentant les coûts de changement et renforçant le pouvoir de fixation des prix lors des renouvellements d'appels d'offres.

Leaders du secteur de la nutrition clinique

Abbott Laboratories

Nestlé Health Science

Fresenius Kabi

Danone (Nutricia)

Baxter International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Abbott Laboratories a lancé une nouvelle formule d'immunonutrition spécialement conçue pour les patients en oncologie sous chimiothérapie, intégrant un mélange exclusif d'arginine, d'acides gras oméga-3 et de nucléotides pour soutenir la fonction immunitaire pendant le traitement.

- Mars 2025 : Nestlé Health Science a finalisé l'acquisition d'une entreprise spécialisée en nutrition pédiatrique pour 1,2 milliard USD, élargissant son portefeuille de produits pour les enfants atteints de troubles métaboliques rares.

- Février 2025 : Fresenius Kabi a obtenu l'approbation de la Food and Drug Administration pour une solution de nutrition parentérale de nouvelle génération dotée d'une émulsion lipidique améliorée offrant une stabilité accrue et un potentiel inflammatoire réduit.

- Janvier 2025 : Baxter International a annoncé un investissement de 500 millions USD pour étendre sa capacité de fabrication de nutrition clinique en Asie-Pacifique, ciblant la demande croissante en Chine et en Inde.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la nutrition clinique comme le chiffre d'affaires annuel généré à l'échelle mondiale à partir de formules orales, entérales et parentérales prescrites médicalement, couvrant les préparations pour nourrissons, adultes et personnes âgées qui soutiennent la dénutrition liée à la maladie, les troubles métaboliques, les atteintes gastro-intestinales, les soins en oncologie et d'autres affections cliniquement diagnostiquées. Les produits destinés uniquement au bien-être général ou à l'amélioration des performances sportives ne sont pas inclus dans ce périmètre.

Exclusion du périmètre : les compléments alimentaires vendus en vente libre pour les consommateurs en bonne santé sont hors du champ de ce rapport.

Aperçu de la segmentation

- Par voie d'administration

- Orale et entérale

- Parentérale

- Par type de produit

- Nutrition infantile

- Formule entérale standard

- Formule entérale spécifique aux maladies

- Composants de nutrition parentérale totale (NPT)

- Par forme

- Poudre

- Liquide

- Semi-solide

- Par application

- Soutien nutritionnel en cas de malnutrition

- Troubles métaboliques

- Maladies gastro-intestinales

- Cancer

- Maladies neurologiques

- Autres maladies

- Par utilisateur final

- Pédiatrique

- Adulte

- Gériatrique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Soins à domicile et cliniques spécialisées

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les chiffres et combler les lacunes en matière de données, les analystes de Mordor ont interrogé des diététiciens cliniques, des pharmaciens en unité de soins intensifs néonatals, des responsables des achats dans de grandes chaînes hospitalières, ainsi que des distributeurs en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Des questionnaires structurés ont permis de clarifier les prix de vente moyens, les évolutions de l'utilisation des formules vers les pompes entérales à domicile, et la demande émergente pour les mélanges d'immunonutrition.

Recherche documentaire

Les analystes ont commencé par un travail documentaire approfondi s'appuyant sur des ensembles de données récents provenant d'organismes de référence accessibles au public, tels que l'Organisation mondiale de la Santé, les tableaux de bord sur la nutrition infantile de l'UNICEF, les Statistiques de santé de l'OCDE, les fichiers d'expédition Comtrade des Nations Unies et les Centers for Disease Control des États-Unis. Ces sources ont permis d'estimer les cohortes de patients traités et les flux commerciaux. Les rapports 10-K des entreprises, les divulgations d'achats hospitaliers et les notes d'information des principales associations professionnelles (Société européenne de nutrition clinique et métabolisme, ASPEN) ont enrichi les données sur les prix et les protocoles thérapeutiques. Les contenus sur abonnement de D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus qui ont ensuite été confrontées aux chiffres en accès libre. Les sources citées illustrent l'étendue des données secondaires utilisées ; de nombreux documents supplémentaires ont été examinés à des fins de clarification et de vérifications ponctuelles.

Dimensionnement du marché et prévisions

Une approche descendante, ancrée dans les calculs de prévalence par rapport aux cohortes traitées et dans les statistiques commerciales reconstituées, a établi la base de référence 2024. Des agrégations ascendantes sélectives par fournisseur (ASP échantillonné × volume des principaux fabricants) ont servi de contre-vérification, après quoi les totaux ont été ajustés. Des variables clés telles que les taux de naissances prématurées, les incidences de chirurgies gastro-intestinales majeures, le bassin de population des 65 ans et plus, les dépenses de santé par habitant et les ajouts de lits en soins intensifs alimentent un modèle de régression multivariée qui projette la demande jusqu'en 2030. Les lacunes dans les volumes ascendants ont été comblées par des valeurs d'importation spécifiques à chaque région, normalisées par les prix moyens à l'arrivée.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses d'anomalies, de seuils de variance et d'une révision par les pairs en deux étapes avant validation. Les modèles sont actualisés tous les 12 mois, avec des révisions intermédiaires déclenchées par des changements réglementaires, des rappels à grande échelle ou des opérations de fusion-acquisition significatives ; un analyste vérifie l'ensemble des chiffres immédiatement avant la livraison au client.

Pourquoi notre référence en nutrition clinique est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des gammes de produits, des contextes de soins et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent l'exclusion des revenus des préparations pour nourrissons, la focalisation exclusive sur les alimentations parentérales hospitalières, ou l'application de courbes de prix statiques, tandis que Mordor Intelligence couvre l'ensemble du spectre clinique et effectue des mises à jour annuelles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 78,11 Md USD | Mordor Intelligence | - |

| 63,7 Md USD | Global Consultancy A | Omet les soins entéraux à domicile et les formulations orales liquides |

| 34,1 Md USD | Trade Journal B | Comptabilise uniquement l'entéral et le parentéral, exclut le segment nourrissons |

| 60,08 Md USD | Industry Association C | Utilise des ASP constants, couverture géographique limitée |

En résumé, la combinaison rigoureuse d'un périmètre inclusif, d'une modélisation à double voie et d'une validation continue des sources fait de notre référence le point de départ le plus fiable pour les décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la nutrition clinique ?

La taille du marché de la nutrition clinique devrait atteindre 84,31 milliards USD en 2026 et croître à un TCAC de 7,94 % pour atteindre 123,54 milliards USD d'ici 2031.

Quelle est la région à la croissance la plus rapide sur le marché de la nutrition clinique ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché de la nutrition clinique ?

En 2026, l'Amérique du Nord représente la plus grande part de marché sur le marché de la nutrition clinique.

Quelles années couvre ce marché de la nutrition clinique, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché de la nutrition clinique était estimée à 78,11 milliards USD. Le rapport couvre la taille historique du marché de la nutrition clinique pour les années : 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché de la nutrition clinique pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: