Taille et part du marché des médicaments contre l'athérosclérose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 35.43 Milliards de dollars |

| Taille du Marché (2031) | 41.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments contre l'athérosclérose par Mordor Intelligence

La taille du marché des médicaments contre l'athérosclérose était évaluée à 34,39 milliards USD en 2025 et devrait croître de 35,43 milliards USD en 2026 pour atteindre 41,08 milliards USD d'ici 2031, à un CAGR de 3,01 % durant la période de prévision (2026-2031).

Ce rythme mesuré reflète un paysage en voie de maturité dans lequel les statines génériques perdent leur exclusivité, tandis que les thérapeutiques à base d'ARN et les programmes d'édition génique créent de nouveaux créneaux premium. La croissance de la demande est ancrée dans la prévalence croissante de la maladie cardiovasculaire athérosclérotique (ASCVD), l'adoption de schémas thérapeutiques combinés de réduction des lipides et l'élargissement du remboursement des produits biologiques de précision. La dynamique du pipeline s'est accélérée depuis 2024, avec la première vague d'agents à petits ARN interférents (siARN) et d'oligonucléotides antisens (ASO) démontrant des réductions durables du LDL-C et de la Lp(a). Dans le même temps, la pression sur les prix dans les marchés matures et les écarts d'accessibilité financière dans les économies émergentes tempèrent l'expansion globale, orientant les volumes vers les génériques rentables tout en laissant de la place aux thérapies à haute valeur ajoutée destinées aux populations à risque résiduel. Les outils numériques d'observance et les parcours de soins hospitaliers influencent de plus en plus le choix thérapeutique et la répartition des canaux, renforçant le rôle clinique des équipes cardiométaboliques multidisciplinaires.

Points clés du rapport

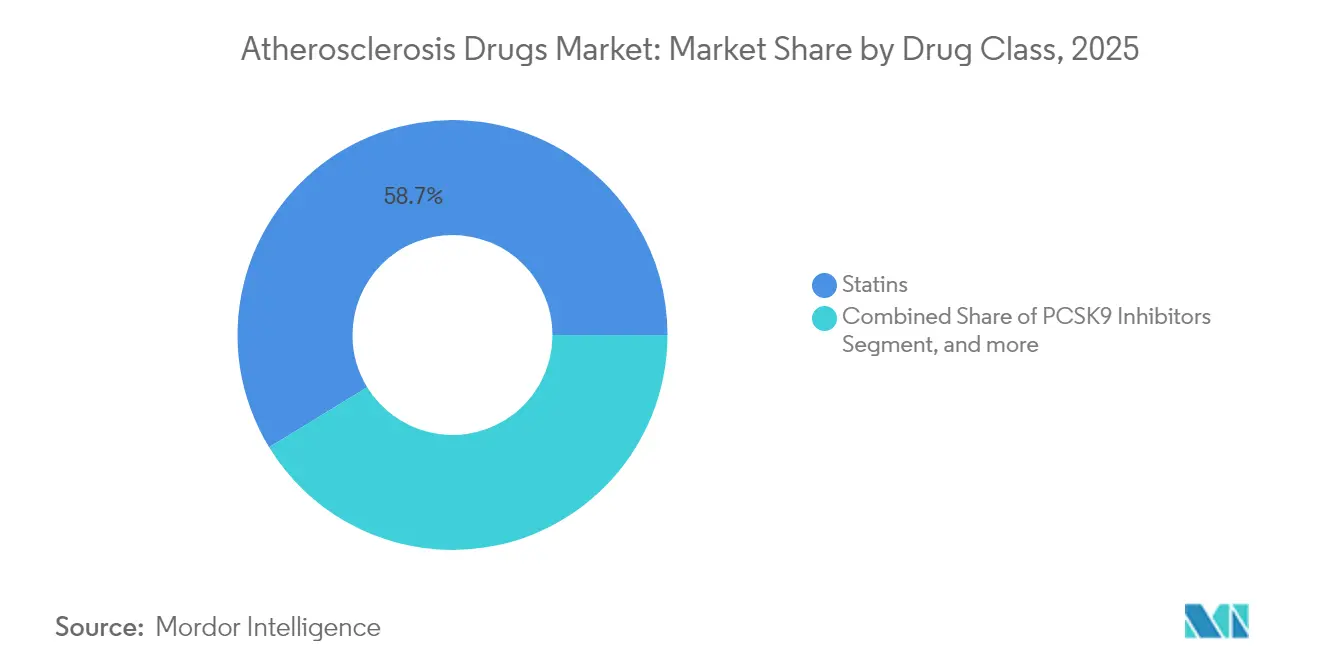

- Par classe thérapeutique, les statines ont représenté 58,74 % de la part de marché des médicaments contre l'athérosclérose en 2025, tandis que les inhibiteurs de PCSK9 devraient progresser à un CAGR de 5,18 % jusqu'en 2031.

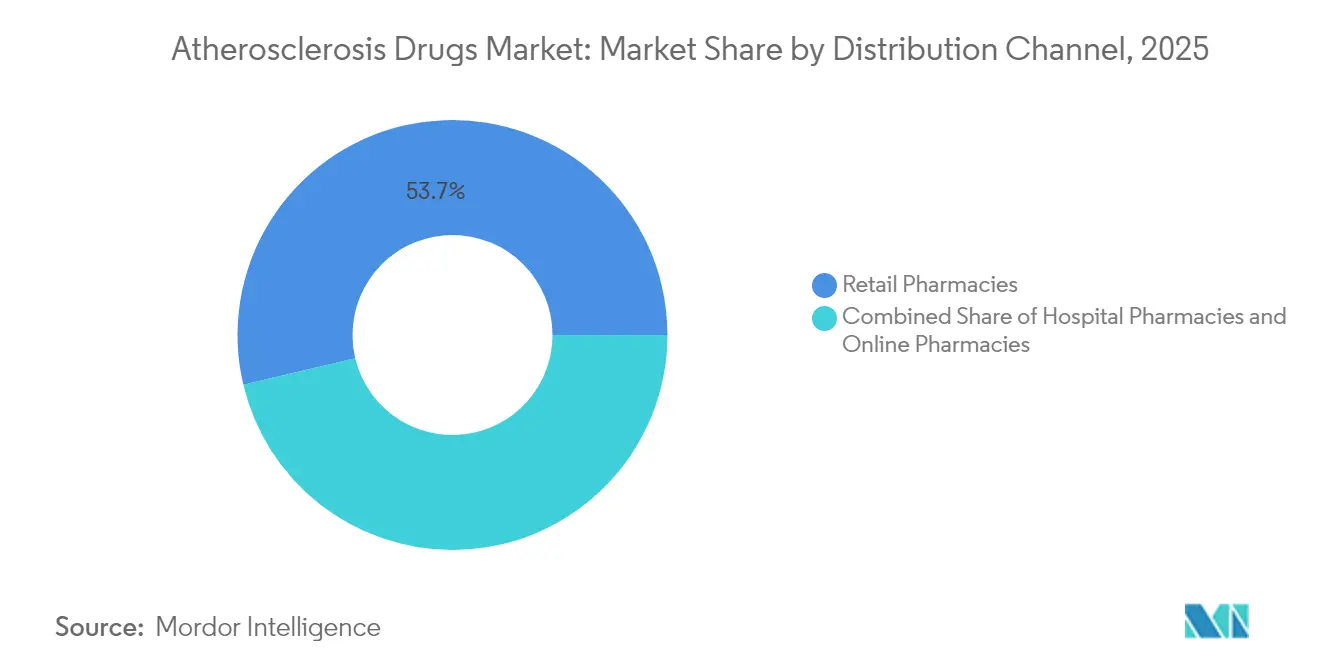

- Par canal de distribution, les pharmacies hospitalières ont détenu 46,28 % de la part de marché des médicaments contre l'athérosclérose en 2025 ; les pharmacies en ligne enregistrent le CAGR prévisionnel le plus élevé, à 6,52 % jusqu'en 2031.

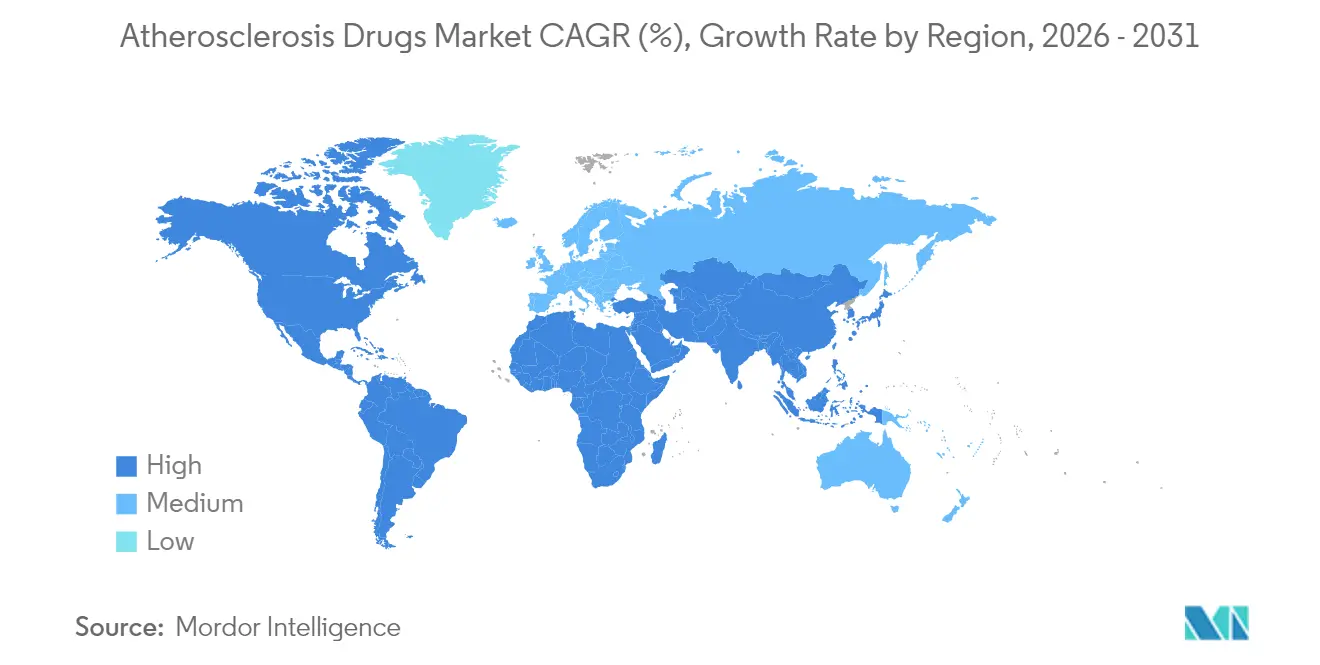

- Par géographie, l'Amérique du Nord a représenté 38,12 % de la part des revenus du marché des médicaments contre l'athérosclérose en 2025, tandis que l'Asie devrait progresser à un CAGR de 6,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre l'athérosclérose

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et vieillissement de la population | +0.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption guidée par les recommandations cliniques des statines et des inhibiteurs de PCSK9 | +0.6% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation des dépenses de santé et accessibilité aux médicaments | +0.5% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Campagnes de sensibilisation et programmes de dépistage lipidique | +0.3% | Mondial, avec des gains précoces dans les marchés développés | Court terme (≤ 2 ans) |

| Essor du pipeline de thérapies hypolipémiantes à base d'ARN | +0.4% | Amérique du Nord et Union européenne dans un premier temps, expansion mondiale | Long terme (≥ 4 ans) |

| Scoring de risque polygénique permettant une intervention précoce | +0.2% | Amérique du Nord et Union européenne, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires et vieillissement de la population

Les gains d'espérance de vie à l'échelle mondiale, les modes de vie sédentaires urbains et les comorbidités métaboliques se conjuguent pour maintenir l'ASCVD au premier rang des causes de mortalité dans le monde. Les régions à revenus faibles et intermédiaires représentent désormais 80 % des décès cardiovasculaires, créant un besoin non satisfait structurellement élevé pour des thérapies modificatrices des lipides à la fois abordables et évolutives.[1]Comité de rédaction, « Charge mondiale de la maladie cardiovasculaire athérosclérotique », Global Heart, globalheartjournal.com Le double fardeau du diabète et de l'obésité accélère la formation de plaques et déplace l'apparition de la maladie vers des adultes plus jeunes, prolongeant l'exposition médicamenteuse à vie. Les tendances de prévalence soutiennent une croissance unitaire durable sur le marché des médicaments contre l'athérosclérose, même si l'intensité thérapeutique augmente chez les cohortes âgées soumises à des contraintes de polymédication. Les injectables à longue durée d'action et les schémas thérapeutiques à base de siARN semestriels comblent les lacunes d'observance fréquentes dans la gestion des maladies chroniques, tandis que les associations orales à dose fixe simplifient le traitement dans les contextes de soins primaires des zones géographiques à ressources limitées.

Adoption guidée par les recommandations cliniques des statines et des inhibiteurs de PCSK9

La recommandation ACC/AHA 2025 impose des statines à haute intensité pour le syndrome coronarien aigu et préconise l'ajout d'agents non statiniques lorsque le LDL-C reste ≥ 70 mg/dL malgré le traitement.[2]Donald Lloyd-Jones, « Recommandation ACC/AHA 2025 pour la prise en charge des syndromes coronariens aigus », Journal of the American College of Cardiology, jacc.org Les positions parallèles du Groupe européen et du Groupe international d'experts en lipides promeuvent une initiation plus précoce de la bithérapie, élargissant le bassin éligible aux inhibiteurs de PCSK9 au-delà des niches historiques d'intolérance aux statines. Les registres en vie réelle démontrent une réduction des événements cardiovasculaires proportionnelle aux niveaux de LDL-C atteints, renforçant l'influence des recommandations sur les prescriptions à mesure que les payeurs récompensent l'atteinte des objectifs. Des cibles harmonisées créent un langage commun entre les régions, mais la mise en œuvre dépend encore des règles de remboursement locales, de la familiarité des médecins et des résultats des évaluations des technologies de santé.

Augmentation des dépenses de santé et accessibilité aux médicaments

L'Asie-Pacifique a enregistré les dépenses en médicaments cardiovasculaires les plus élevées en 2024, portées par la croissance rapide des classes moyennes et le déploiement de la couverture santé universelle. La politique industrielle gouvernementale, telle que le dispositif indien d'incitation liée à la production, élargit la fabrication locale, réduit les prix pour les utilisateurs finaux et stimule la pénétration des génériques qui ancrent les segments d'entrée de gamme. Les multinationales pratiquent une tarification différenciée et des coentreprises régionales pour défendre leurs marques premium tout en semant une fidélité à long terme grâce à des programmes d'aide aux patients. L'expansion de l'assurance privée dans les zones urbaines de Chine et d'Asie du Sud-Est diversifie les payeurs et accroît l'adoption de nouveaux produits biologiques, notamment dans les hôpitaux tertiaires où les cliniques cardiométaboliques opèrent à grande échelle.

Campagnes de sensibilisation et programmes de dépistage lipidique

Les initiatives nationales d'éducation sur le cholestérol et le dépistage en milieu professionnel favorisent la détection précoce des maladies, notamment dans les marchés de l'OCDE où la relation entre le LDL-C et le risque cardiovasculaire est bien connue du public. La couverture du dépistage déclenche des cascades de prescriptions, augmente les volumes de statines et accélère l'adoption de schémas thérapeutiques combinés chez les cohortes à haut risque. Les formats de campagnes innovants vont des cliniques mobiles dans les zones rurales de l'Inde à la stratification des patients par intelligence artificielle dans les réseaux de soins intégrés des États-Unis, réduisant les écarts de traitement et stimulant la pénétration du marché des médicaments contre l'athérosclérose.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion générique après l'expiration des brevets des statines | -0.7% | Mondial, avec l'impact le plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Faible observance à long terme due aux effets secondaires | -0.5% | Mondial, affectant particulièrement les thérapies à base de statines | Moyen terme (2-4 ans) |

| Coût élevé des produits biologiques dans les régions à faibles revenus | -0.3% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Moyen terme (2-4 ans) |

| Résistance des payeurs aux critères de substitution du LDL-C | -0.2% | Amérique du Nord et Union européenne, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion générique après l'expiration des brevets des statines

La perte d'exclusivité de l'atorvastatine et de la rosuvastatine a entraîné des baisses de prix rapides de plus de 80 % dans les 18 mois suivant le lancement des génériques. Les prochaines expirations du rivaroxaban en mai 2025 et du sacubitril/valsartan à mi-2025 prolongent les effets contractionnels, comprimant les revenus des marques et orientant les formulaires des payeurs vers les options les moins coûteuses. Les fabricants recourent à des tactiques de gestion du cycle de vie telles que les associations à dose fixe et les nouvelles formes d'administration pour tenter de retarder l'attrition des parts de marché, mais ces pivots compensent rarement le fort transfert de volumes vers les produits multisources. Si les génériques préservent l'accessibilité aux thérapies, ils compriment également la valeur globale du marché des médicaments contre l'athérosclérose dans les régions où les statines dominent le total des prescriptions.

Faible observance à long terme due aux effets secondaires

Les symptômes musculaires associés aux statines surviennent chez 5 à 30 % des patients traités, mais des études croisées en aveugle suggèrent une véritable intolérance plus proche de 6 à 10 %.[3]Ali Al-Mashhadi, « Intolérance aux statines : incidence réelle et mécanismes », Journal of Advanced Research, journals.elsevier.com La crainte des effets indésirables, la fatigue médicamenteuse et la polymédication découragent la persistance, l'arrêt du traitement étant associé à un risque d'événement cardiovasculaire supérieur de 37 %. Le dépistage génétique des variants SLCO1B1 aide à la prédiction du risque mais reste sous-utilisé en pratique courante. Les agents de deuxième ligne tels que l'ézétimibe ou l'acide bempédoïque atténuent l'intolérance mais entraînent des coûts supplémentaires et une charge médicamenteuse accrue, compliquant leur adoption généralisée dans les marchés à ressources limitées. La composante comportementale de l'observance constitue donc un frein structurel à la réduction durable du LDL-C et, par extension, à la trajectoire des revenus du marché des médicaments contre l'athérosclérose.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Segment 1

Les statines ont représenté 58,74 % de la part de marché des médicaments contre l'athérosclérose en 2025, grâce à une efficacité bien établie, un faible coût et une large validation par les recommandations cliniques. L'augmentation des volumes qu'elles génèrent maintient la taille du marché des médicaments contre l'athérosclérose à un niveau substantiel malgré la compression des prix en valeur absolue. Les inhibiteurs de PCSK9 devraient afficher un CAGR de 5,18 % jusqu'en 2031, portés par l'élargissement des indications aux patients à très haut risque et par l'acceptation par les payeurs de contrats basés sur les résultats. L'accélération des ventes est également soutenue par la maturation des données en vie réelle confirmant des réductions supplémentaires du LDL-C de 50 à 60 % en complément des statines, se traduisant par moins d'événements cardiaques. Les inhibiteurs oraux de l'ATP-citrate lyase (ACL) tels que l'acide bempédoïque attirent les populations intolérantes aux statines qui manquaient auparavant d'alternatives pratiques, augmentant les volumes de prescriptions dans les contextes de soins primaires.

La dynamique du pipeline s'intensifie autour des modalités à base d'ARN : l'inclisiran consolide un archétype de dosage semestriel, tandis que les ASO ciblant la lipoprotéine(a) se positionnent pour les premières soumissions mondiales en 2026. Ces ajouts élargissent la cohorte de produits biologiques à haute valeur ajoutée et diversifient le risque mécanistique, compensant une partie des revenus perdus au profit des génériques de statines. Par ailleurs, les thérapies anti-inflammatoires telles que la colchicine à faible dose et les anticorps monoclonaux contre l'IL-1β offrent des voies adjuvantes de réduction du risque, laissant entrevoir des schémas thérapeutiques multimodaux qui élargiront le bassin adressable. Collectivement, l'innovation allonge la queue premium du marché des médicaments contre l'athérosclérose, même si la croissance unitaire dans les catégories héritées se stabilise.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières ont capté 46,28 % de la part des revenus en 2025, car la prise en charge du syndrome coronarien aigu, les bithérapies complexes et la gestion des produits biologiques spécialisés nécessitent des environnements cliniquement intégrés. Les cliniques de cardiologie intégrées s'appuient sur les pharmacies internes pour synchroniser les prescriptions à la sortie, minimisant les arrêts précoces et le risque de réadmission. En conséquence, la taille du marché des médicaments contre l'athérosclérose liée aux parcours hospitaliers reste robuste. Les pharmacies de détail continuent de distribuer de grands volumes de statines, mais font face à des marges plus serrées et à des pénuries de personnel qui limitent leur expansion vers des services à valeur ajoutée.

Les pharmacies en ligne, bien qu'elles représentent une base modeste, devraient dépasser tous les autres canaux avec un CAGR de 6,52 % jusqu'en 2031. Des enquêtes comportementales révèlent que la commodité et la disponibilité des stocks sont les principaux moteurs d'achat, notamment chez les cohortes de patients atteints de maladies chroniques plus jeunes et à l'aise avec la technologie. Les acteurs numériques intègrent des consultations de télémédecine, des rappels médicamenteux par intelligence artificielle et une livraison le lendemain dans des parcours de soins fluides, en faisant des concurrents crédibles pour les renouvellements de thérapies d'entretien. Les chaînes de pharmacies traditionnelles répondent par des offres omnicanales, reconvertissant leurs points de vente physiques pour des services cliniques tout en migrant la distribution en ligne. Cette évolution redistribue les flux de revenus au sein du marché des médicaments contre l'athérosclérose et incite les fabricants à repenser les programmes de soutien aux patients pour les points de contact numériques.

Analyse géographique

L'Amérique du Nord a conservé 38,12 % des ventes de 2025, soutenue par l'adoption des recommandations cliniques, la couverture des payeurs pour les produits biologiques premium et un écosystème d'essais cliniques approfondi qui raccourcit les cycles d'innovation. La région bénéficie des désignations de percée de la FDA qui permettent à des traitements de première classe comme VERVE-102 basé sur la technologie CRISPR d'accéder au marché avant d'autres juridictions. Néanmoins, les négociations de prix dans le cadre de Medicare et les initiatives d'importation au niveau des États accroissent l'élasticité des prix, incitant à des contrats stratégiques et à des accords basés sur les résultats. L'adoption numérique est élevée : la surveillance à distance des lipides, les applications de prescription et le coaching d'observance par intelligence artificielle renforcent la valeur des schémas thérapeutiques combinés et contribuent à protéger les segments premium au sein du marché des médicaments contre l'athérosclérose.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,07 % jusqu'en 2031. L'expansion de la couverture santé universelle, l'urbanisation et l'occidentalisation des régimes alimentaires stimulent la prévalence de l'ASCVD, tandis que les lancements locaux de biosimilaires inhibiteurs de PCSK9 améliorent l'accessibilité financière. L'Inde amplifie les exportations de génériques et la demande intérieure, tirant parti de son dispositif d'incitation liée à la production pour développer une offre à faible coût. Les réformes réglementaires du Japon incitent les multinationales à investir dans les essais cliniques, bien que son vieillissement rapide de la population pèse sur les budgets d'assurance. Collectivement, l'hétérogénéité régionale exige des stratégies de tarification et de localisation nuancées, mais représente le plus grand potentiel de croissance en volume pour le marché des médicaments contre l'athérosclérose.

L'Europe enregistre une expansion régulière soutenue par des recommandations harmonisées de l'Agence européenne des médicaments et des programmes de dépistage de santé publique généralisés. Les organismes d'évaluation des technologies de santé imposent des seuils stricts de rapport coût-efficacité, favorisant l'adoption d'associations à dose fixe et de génériques lorsque la parité des résultats est démontrée. Les marchés d'Europe de l'Est gagnent des parts à mesure que les infrastructures s'améliorent, offrant un relais de croissance alors que les budgets d'Europe occidentale se resserrent. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés naissants mais attractifs à long terme. La sensibilisation aux maladies cardiovasculaires progresse et la pénétration de l'assurance privée s'élargit dans les États du Conseil de coopération du Golfe et au Brésil, mais les budgets du secteur public sont insuffisants, limitant l'adoption immédiate des produits biologiques à coût élevé. Néanmoins, les modèles de partenariat avec les agences d'importation gouvernementales et les distributeurs locaux posent les bases d'une expansion future du marché des médicaments contre l'athérosclérose.

Paysage concurrentiel

La concentration du marché est modérée. Cinq acteurs mondiaux établis, Pfizer, Amgen, Novartis, Sanofi et AstraZeneca, contrôlent la majorité des produits biologiques premium, tandis que de nombreux fabricants de génériques dominent les statines héritées. La consolidation se poursuit : l'acquisition par Eli Lilly de Verve Therapeutics pour 1,3 milliard USD apporte une capacité d'édition de base in vivo visant une réduction du LDL-C en une seule injection, et l'achat par Novo Nordisk de Cardior Pharmaceuticals pour 1,02 milliard EUR ajoute des actifs de remodelage myocardique à base d'ARN selon les dépôts directs de l'entreprise. Ces opérations font pivoter les portefeuilles vers le silençage génique, la modulation inflammatoire et les mécanismes combinatoires, renforçant la différenciation à mesure que les revenus des statines se compriment.

L'intégration technologique s'impose comme un facteur de différenciation central. Les modèles d'intelligence artificielle accélèrent la découverte de cibles et l'optimisation des leads in silico, réduisant les délais précliniques jusqu'à 18 mois selon les présentations aux investisseurs des entreprises. Le développement de diagnostics compagnons — notamment les panels de génotypage pour l'intolérance aux statines et le risque polygénique — crée des écosystèmes de franchise plus fidélisants, s'alignant sur les voies de remboursement de la médecine de précision. Les adjuvants thérapeutiques numériques, tels que les applications de suivi des lipides sur smartphone, stabilisent les taux d'observance en vie réelle et génèrent des données exploitables pour les contrats de partage du risque.

Les petites entreprises de biotechnologie s'attaquent aux indications de niche telles que la lipoprotéine(a) élevée et le risque inflammatoire résiduel. LIB Therapeutics publie des données positives de phase 3 sur le lerodalcibep, une protéine de fusion PCSK9 mensuelle à faible dose qui défie les anticorps monoclonaux établis. L'obicetrapib de NewAmsterdam Pharma ravive l'intérêt pour l'inhibition de la CETP avec une élévation du cholestérol à lipoprotéines de haute densité couplée à une réduction du LDL-C. L'intensité concurrentielle couvre donc à la fois la concurrence par les prix dans les statines banalisées et la concurrence par la valeur dans les frontières de l'ARN et de l'édition génique, maintenant des barrières à l'entrée élevées mais dynamiques au sein du marché des médicaments contre l'athérosclérose.

Leaders du secteur des médicaments contre l'athérosclérose

Pfizer Inc.

AstraZeneca

Merck & Co., Inc.

Amgen Inc.

Regeneron Pharmaceuticals, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : LIB Therapeutics Inc., une société biopharmaceutique privée en phase avancée de développement, a annoncé des résultats cliniques prometteurs pour son candidat principal Lerodalcibep (LeroChol), un nouvel inhibiteur de PCSK9 mensuel à faible dose. Les données ont été présentées lors de la réunion 2025 de la Société européenne d'athérosclérose (EAS), tenue du 5 au 7 mai à Glasgow. Cet inhibiteur de PCSK9 de troisième génération est développé pour offrir une thérapie hypolipémiante plus pratique et plus efficace, avec le potentiel de remodeler les paradigmes de traitement pour les patients présentant un LDL-C élevé.

- Mai 2025 : NewAmsterdam Pharma a annoncé des données de dernière minute issues de ses études pivotales BROADWAY et TANDEM, désormais publiées dans des revues médicales à comité de lecture de premier plan et présentées au Congrès 2025 de la Société européenne d'athérosclérose (EAS). Ces résultats représentent une étape majeure dans le programme clinique de l'entreprise, renforçant le potentiel thérapeutique de ses thérapies expérimentales pour traiter le risque cardiovasculaire résiduel et les troubles lipidiques.

- Mars 2025 : AstraZeneca a annoncé des résultats positifs de phase IIb pour AZD0780, démontrant une réduction du cholestérol LDL de 50,7 % lorsqu'il est ajouté à une thérapie standard par statines. L'inhibiteur oral de PCSK9 a atteint les objectifs de LDL-C chez 84 % des participants, contre 13 % sous statines seules.

- Janvier 2025 : Cyclarity Therapeutics a officiellement lancé son premier essai clinique chez l'homme visant à guérir l'athérosclérose en ciblant une forme particulièrement tenace d'accumulation de cholestérol. Cette nouvelle approche se concentre sur l'élimination du cholestérol oxydé, un contributeur clé à la formation de plaques artérielles et à la progression des maladies cardiovasculaires. L'essai marque une avancée significative dans la recherche de thérapies modificatrices de la maladie pour l'athérosclérose, allant au-delà de la gestion des symptômes vers une solution potentielle à long terme.

Périmètre du rapport mondial sur le marché des médicaments contre l'athérosclérose

Selon le périmètre du rapport, l'athérosclérose est un durcissement et un rétrécissement des artères. Elle met la circulation sanguine en danger à mesure que les artères se bouchent. Le marché des médicaments contre l'athérosclérose est segmenté par classe thérapeutique (médicaments antiplaquettaires, médicaments hypolipémiants, dérivés d'acides fibriques et d'acides gras oméga-3, bêtabloquants, autres), canal de distribution (pharmacies de détail, pharmacies hospitalières et pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Statines |

| Inhibiteurs de PCSK9 |

| Acide bempédoïque et inhibiteurs de l'ACL |

| Agents antiplaquettaires |

| Dérivés d'acides gras oméga-3 |

| Thérapies à base d'ARN (ASO et siARN) |

| Autres |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Statines | |

| Inhibiteurs de PCSK9 | ||

| Acide bempédoïque et inhibiteurs de l'ACL | ||

| Agents antiplaquettaires | ||

| Dérivés d'acides gras oméga-3 | ||

| Thérapies à base d'ARN (ASO et siARN) | ||

| Autres | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des médicaments contre l'athérosclérose et sa croissance projetée ?

La taille du marché des médicaments contre l'athérosclérose s'élève à 35,43 milliards USD en 2026 et devrait atteindre 41,08 milliards USD d'ici 2031, soit un CAGR de 3,01 %.

Quelle classe thérapeutique domine le marché des médicaments contre l'athérosclérose ?

Les statines ont maintenu leur leadership avec 58,74 % de la part de marché des médicaments contre l'athérosclérose en 2025, grâce à une large validation par les recommandations cliniques et à leur faible coût.

Quel est le segment à la croissance la plus rapide au sein du marché des médicaments contre l'athérosclérose ?

Les inhibiteurs de PCSK9 devraient croître à un CAGR de 5,18 % jusqu'en 2031, portés par l'élargissement des indications à haut risque et l'amélioration de l'accès aux remboursements.

Quelle région devrait afficher la croissance la plus élevée sur le marché des médicaments contre l'athérosclérose ?

L'Asie-Pacifique devrait croître à un CAGR de 6,07 % entre 2026 et 2031, en raison de la prévalence croissante des maladies cardiovasculaires et de l'amélioration de l'accès aux soins de santé.

Comment la transformation numérique influence-t-elle les canaux de distribution ?

Les pharmacies en ligne sont le canal à la croissance la plus rapide avec un CAGR de 6,52 % jusqu'en 2031, soutenu par l'intégration de la télémédecine, les outils d'observance basés sur l'intelligence artificielle et la préférence des consommateurs pour la livraison à domicile.

Quelles thérapies émergentes pourraient remodeler le secteur des médicaments contre l'athérosclérose ?

Les agents à base d'ARN siARN et ASO ciblant le LDL-C et la lipoprotéine(a), ainsi que les programmes d'édition génique tels que l'édition de base, ont le potentiel d'apporter des bénéfices modificateurs de la maladie et d'étendre les segments de marché premium au cours des cinq prochaines années.

Dernière mise à jour de la page le: