Taille et part du marché mondial des médicaments contre l'hyperlipidémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

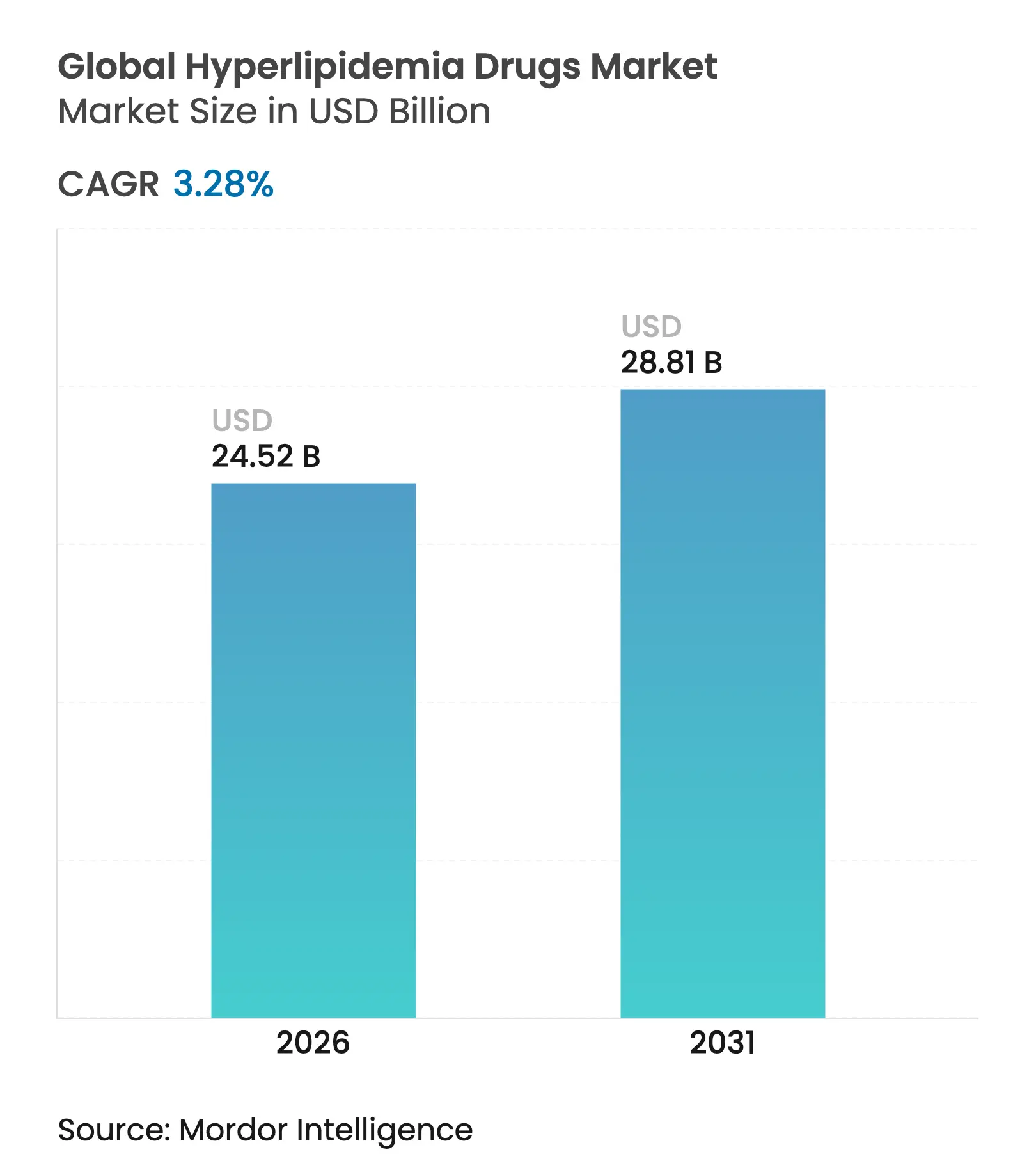

| Taille du Marché (2026) | 24.52 Milliards de dollars |

| Taille du Marché (2031) | 28.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

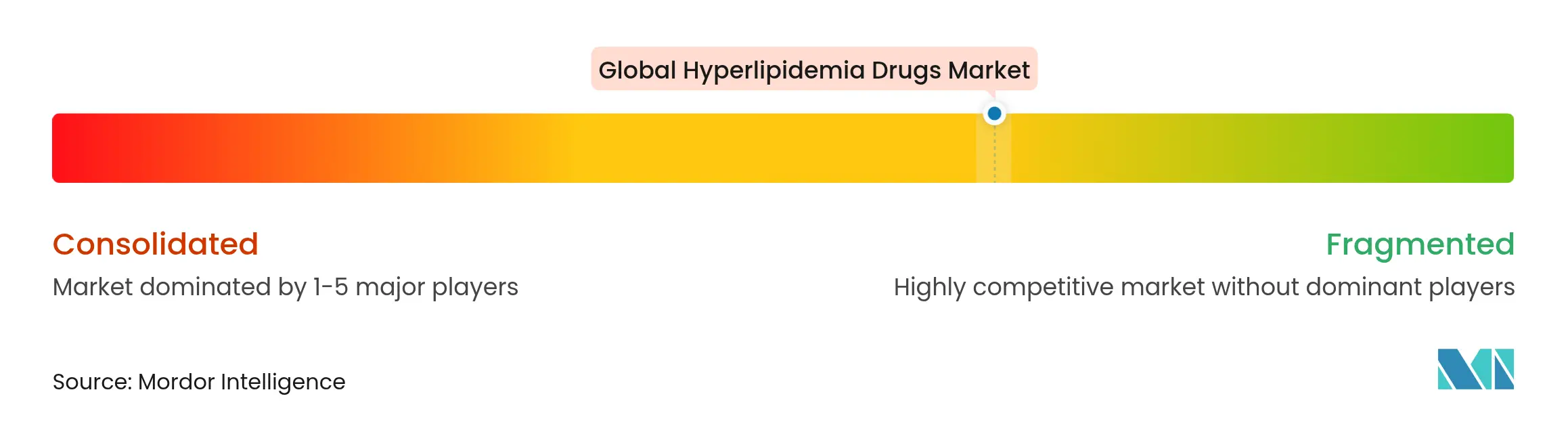

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des médicaments contre l'hyperlipidémie par Mordor Intelligence

La taille du marché des médicaments contre l'hyperlipidémie devrait passer de 23,74 milliards USD en 2025 à 24,52 milliards USD en 2026 et devrait atteindre 28,81 milliards USD d'ici 2031, à un TCAC de 3,28 % sur la période 2026-2031. Cette expansion est portée par l'élargissement du bassin de patients atteints de dyslipidémie — dépassant désormais 2 milliards d'adultes — ainsi que par l'adoption soutenue de produits biologiques haut de gamme pour les cohortes à très haut risque. De nouveaux contrats basés sur la valeur aux États-Unis et dans certains systèmes européens récompensent les prestataires ayant atteint les seuils de LDL-C recommandés par les directives cliniques, renforçant la demande même si les statines génériques transforment la thérapie de première ligne en produit de grande consommation. Par ailleurs, les économies émergentes contribuent à des gains de volume significatifs à mesure que les initiatives nationales de dépistage et l'amélioration de l'accessibilité financière aux médicaments élargissent la couverture thérapeutique. L'intensité concurrentielle reste prononcée, car les expirations de brevets pour les statines de marque et les biosimilaires imminents pour les principaux produits biologiques contraignent les entreprises d'origine à diversifier leurs pipelines, souvent par le biais d'acquisitions qui accélèrent le développement de mécanismes de nouvelle génération.

Principaux enseignements du rapport

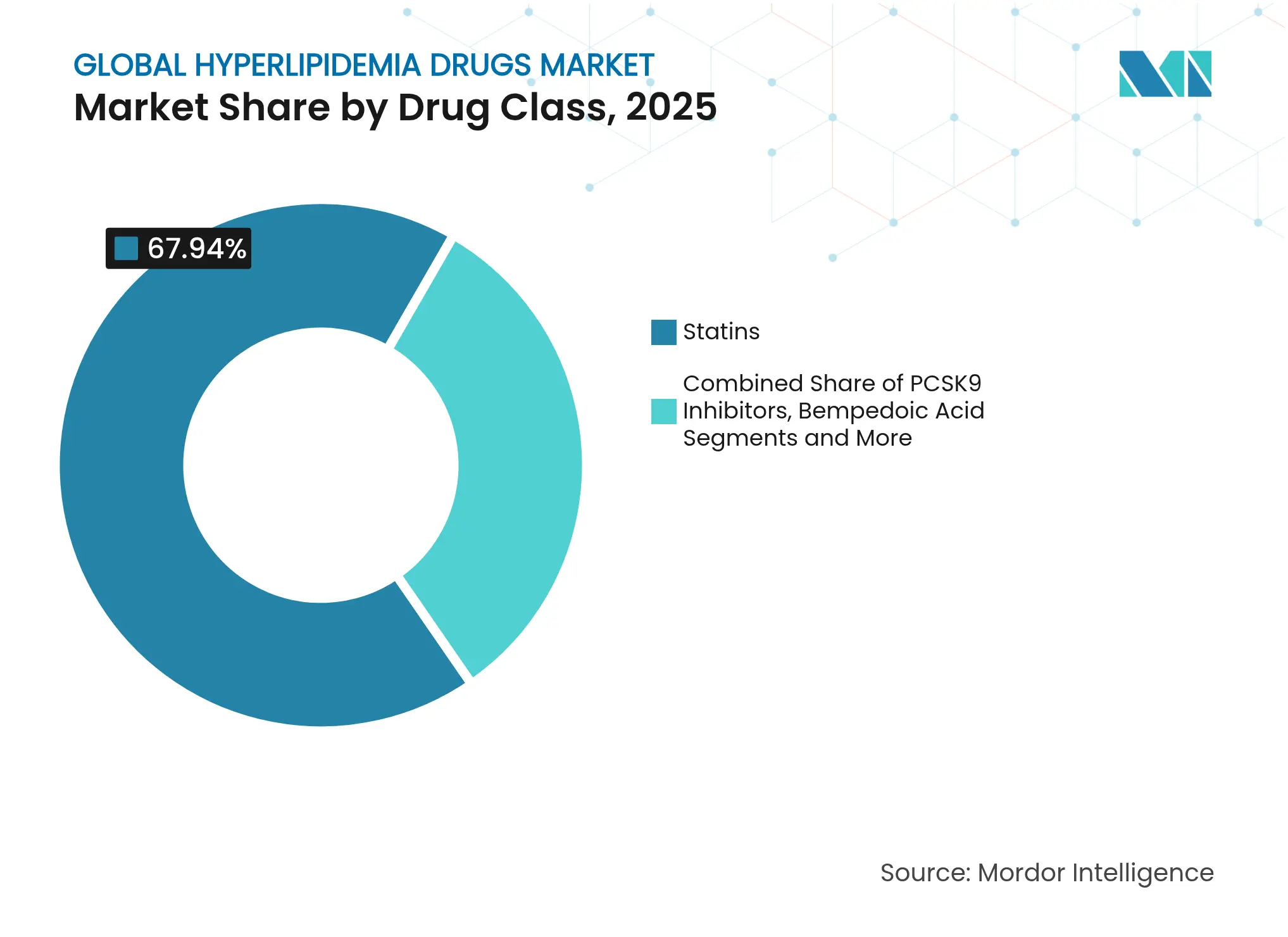

- Par classe de médicaments, les statines ont dominé avec 67,94 % de la part de marché des médicaments hypolipémiants en 2025 ; les inhibiteurs de PCSK9 devraient enregistrer le TCAC le plus rapide, à 4,28 %, d'ici 2031.

- Par voie d'administration, les thérapies orales représentaient 65,18 % de la taille du marché des médicaments hypolipémiants en 2025, tandis que les produits parentéraux progressent à un TCAC de 4,45 % jusqu'en 2031.

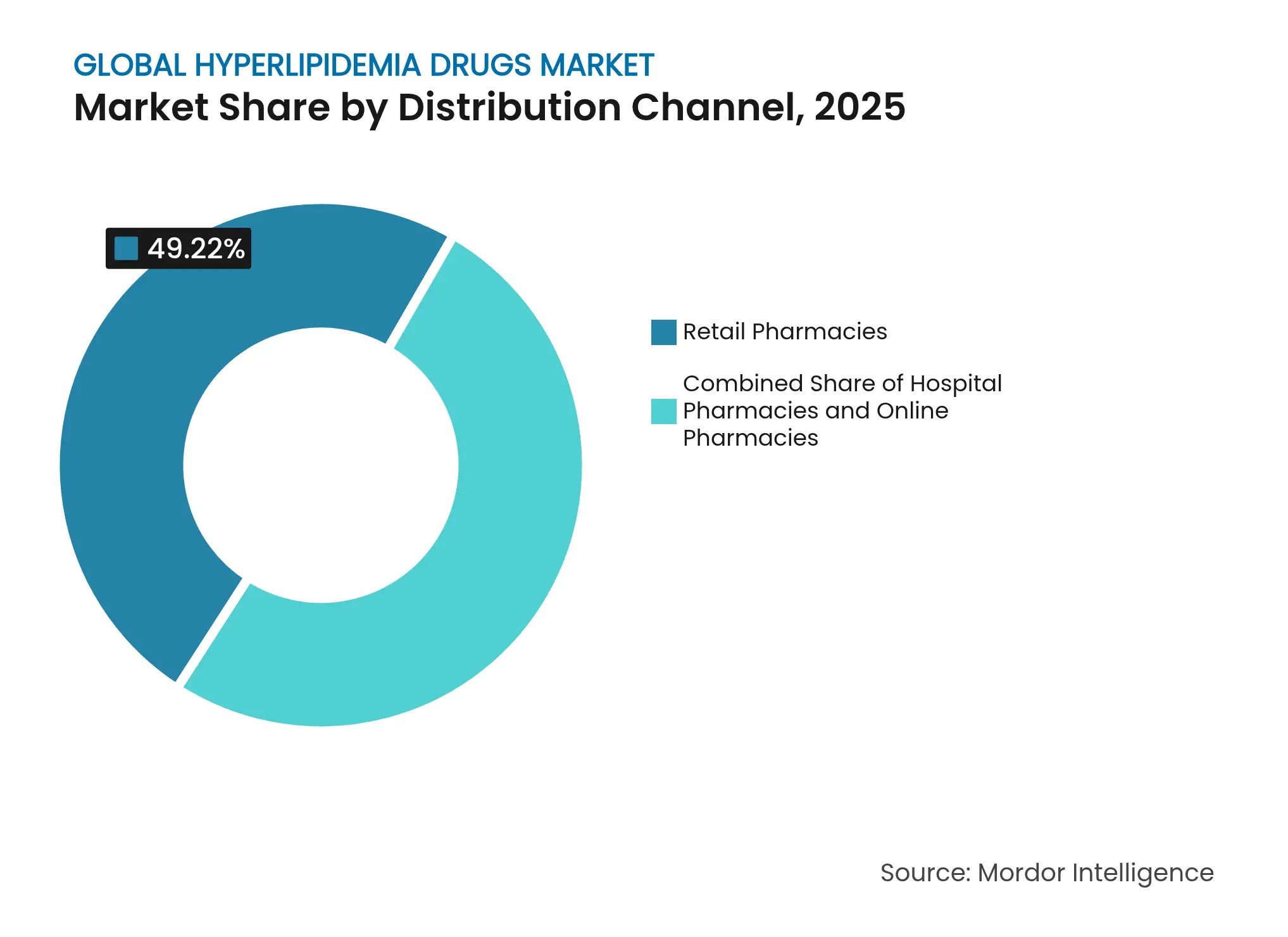

- Par canal de distribution, les pharmacies de détail détenaient 49,22 % de la part de chiffre d'affaires en 2025 ; les pharmacies en ligne affichent le TCAC le plus élevé, à 4,86 %, sur la période de prévision.

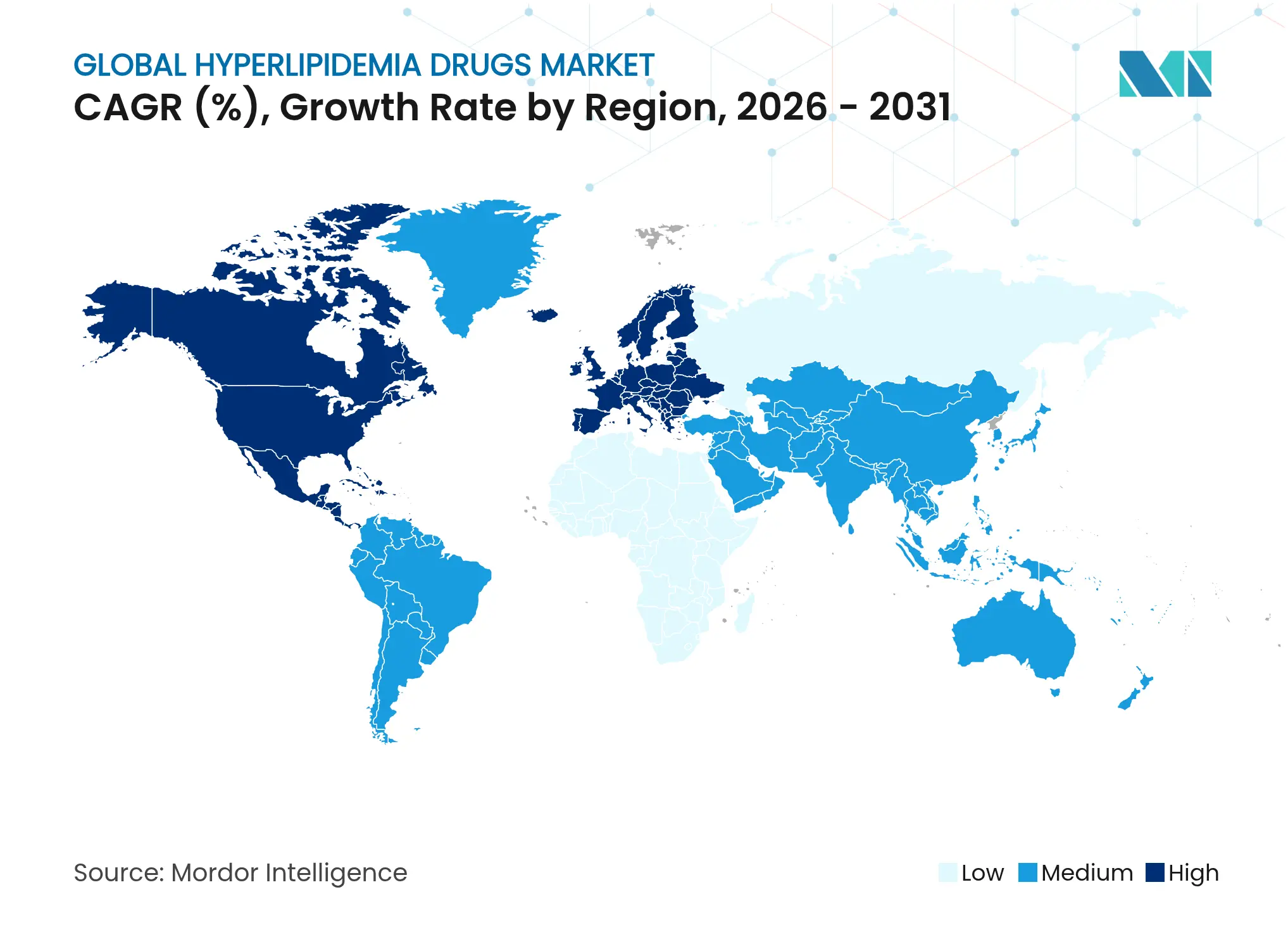

- Par géographie, l'Amérique du Nord a contribué à hauteur de 45,21 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 5,07 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments contre l'hyperlipidémie

Analyse de l'impact des moteurs*

| Moteur | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la dyslipidémie et des facteurs de risque cardiovasculaire | +1.2% | Mondial, avec le plus fort impact en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption rapide de nouveaux produits biologiques hypolipémiants | +0.8% | Amérique du Nord et marchés principaux de l'UE | Moyen terme (2-4 ans) |

| Plus grande disponibilité des statines génériques améliorant l'accessibilité financière | +0.6% | Asie-Pacifique, Amérique latine, MEA | Court terme (≤ 2 ans) |

| Thérapeutiques numériques et plateformes de gestion à distance du bilan lipidique | +0.4% | Amérique du Nord, UE, avec extension vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Expérimentation de contrats basés sur la valeur aux États-Unis et en Europe | +0.3% | Europe et États-Unis | Court terme (≤ 2 ans) |

| Remboursement basé sur la valeur lié aux objectifs de LDL-C | +0.5% | Amérique du Nord, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la dyslipidémie et des facteurs de risque cardiovasculaire

Plus de 2 milliards d'adultes vivent avec un taux de cholestérol élevé, et la dyslipidémie contribue désormais à 4,4 millions de décès chaque année [1]Association américaine du cœur, « Statistiques sur les maladies cardiaques et les accidents vasculaires cérébraux 2024 », heart.org. Le vieillissement des populations, les régimes alimentaires à base d'aliments transformés et les modes de vie sédentaires aggravent le fardeau cardiovasculaire dans les régions riches comme dans les régions en développement. L'Asie-Pacifique enregistre la hausse de prévalence la plus marquée, soulignant l'importance des campagnes nationales de dépistage et des programmes de statines subventionnés. L'hypercholestérolémie familiale, nouvellement estimée à 1 personne sur 250 dans le monde, élargit le bassin adressable pour les produits biologiques puissants conçus pour le contrôle réfractaire du LDL-C. Ces réalités épidémiologiques constituent un plancher de demande durable pour le marché des médicaments hypolipémiants.

Adoption rapide de nouveaux produits biologiques hypolipémiants

Les inhibiteurs de PCSK9 ont enregistré une hausse mondiale des ventes de 36 % en 2024, portée par le chiffre d'affaires de Repatha d'Amgen s'élevant à 2,2 milliards USD. Les agents injectables sont de plus en plus prescrits lorsque les patients n'atteignent pas leurs objectifs de LDL-C sous statines à dose maximale tolérée, un constat renforcé par les mises à jour des recommandations cliniques qui privilégient des cibles inférieures à 70 mg/dL pour les cohortes à très haut risque. L'autorisation de la FDA pour le lérodalcibep en 2024, avec une réduction de 56 % du LDL-C, a renforcé la confiance des cliniciens, tandis que la posologie semestrielle de l'inclisiran a amélioré l'observance dans les conditions réelles. Le pipeline reste dynamique ; l'inhibiteur oral de PCSK9 MK-0616 de Merck a atteint le succès en phase avancée en 2025, laissant présager un paradigme oral-biologique susceptible de remodeler les algorithmes thérapeutiques [2]Merck & Co., « MK-0616 de Merck atteint le critère d'évaluation principal du programme de Phase 3 CORALreef », merck.com.

Plus grande disponibilité des statines génériques améliorant l'accessibilité financière

Des baisses de prix de 60 à 80 % pour l'atorvastatine et la simvastatine en Asie-Pacifique ont permis la mise en place de programmes de prévention à grande échelle, notamment le dépistage national de la dyslipidémie en Inde qui couvre désormais 500 millions d'adultes. Les expirations de brevets en cours — notamment les génériques de la rosuvastatine — devraient comprimer davantage les coûts jusqu'en 2026, permettant des déploiements plus larges en matière de santé publique. La baisse des prix unitaires incite toutefois les fabricants à créer de la valeur grâce à des associations à doses fixes différenciées telles que l'acide bempédoïque/ézétimibe, qui offrent une réduction lipidique supérieure à des prix compétitifs.

Thérapeutiques numériques et plateformes de gestion à distance du bilan lipidique

Les outils numériques autorisés par la FDA, qui associent des rappels de prise de médicaments à des analyses lipidiques en temps réel, ont permis des gains d'observance mesurables et des améliorations du LDL-C. L'accompagnement à l'injection par smartphone pour les inhibiteurs de PCSK9 réduit l'anxiété liée à l'administration, tandis que les algorithmes d'IA identifient les patients à haut risque de non-observance, permettant une intervention infirmière avant que des écarts ne surviennent. Les modèles de télésanté hybrides, qui combinent consultations virtuelles et analyses en point de soins, représentent désormais 70 % des consultations de suivi dans les principaux centres spécialisés en lipidologie, témoignant d'un changement durable des comportements.

Analyse de l'impact des freins*

| Frein | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Falaise de brevets imminente pour les statines de marque restantes | –0.7% | Mondial, pic en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Coût élevé et obstacles liés aux autorisations préalables pour les produits biologiques injectables | –0.9% | Amérique du Nord, UE, marchés privés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Exigences strictes en matière de pharmacovigilance multi-régionale | –0.5% | Mondial, plus élevé dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les matières premières à base de nanoparticules lipidiques et d'oligonucléotides | –0.3% | Mondial, affectant les thérapies à base d'ARN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Falaise de brevets imminente pour les statines de marque restantes

La rosuvastatine et la pitavastatine étant sur le point de perdre leur exclusivité, les entreprises d'origine font face à une érosion de leurs revenus estimée à 2 à 3 milliards USD d'ici 2027. Les précédents historiques montrent que les prix des statines s'effondrent de 90 % dans les 18 mois suivant l'entrée des génériques, contraignant les innovateurs à se diversifier vers des produits de combinaison ou des mécanismes entièrement nouveaux. Les concurrents génériques dans les marchés émergents se préparent à des lancements agressifs, en s'appuyant sur leurs réseaux de distribution existants pour conquérir rapidement des volumes.

Coût élevé et obstacles liés aux autorisations préalables pour les produits biologiques injectables

Le coût annuel d'un traitement par inhibiteur de PCSK9 dépasse souvent 5 000 USD, suscitant une résistance des payeurs qui se traduit par des protocoles d'autorisation préalable stricts. La documentation de l'intolérance aux statines ou des échecs répétés sur le LDL-C est couramment exigée, retardant l'accès des patients et freinant l'enthousiasme des médecins [3]NHS Angleterre, « Position de mise en service sur les inhibiteurs de PCSK9 2024 », england.nhs.uk. Bien que les contrats basés sur les résultats gagnent du terrain, ils restent complexes à administrer et ne sont pas encore standardisés chez tous les payeurs. Des décisions de couverture divergentes perpétuent des inégalités, notamment dans les systèmes où les dépenses à la charge des patients sont élevées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les statines ancrent le marché malgré l'élan des produits biologiques

Les statines ont représenté 67,94 % de la part de marché des médicaments hypolipémiants en 2025 grâce à leur profil d'innocuité établi, leur posologie orale une fois par jour et leur large pénétration générique. La protection des revenus repose sur des volumes élevés de prescriptions qui compensent l'érosion des marges, permettant aux statines de rester l'épine dorsale des schémas de prévention cardiovasculaire. Les inhibiteurs de PCSK9, bien que représentant une base de revenus modeste, devraient afficher le TCAC le plus rapide à 4,28 %, portés par de solides données de résultats qui valident la réduction intensive du LDL-C pour la diminution du risque athérothrombotique. Les inhibiteurs de l'absorption du cholestérol, principalement l'ézétimibe, progressent grâce aux co-formulations qui améliorent l'efficacité des statines, tandis que l'acide bempédoïque constitue une alternative orale non-statine pour les patients intolérants aux statines, se positionnant comme une option stratégique à prix intermédiaire entre la marchandisation générique et les primes biologiques.

À mesure que les statines de marque perdent leur exclusivité et que les brevets sur les produits biologiques font face à des menaces biosimilaires après 2030, la diversification des classes de médicaments s'accélère. Plusieurs inhibiteurs d'ANGPTL3 et thérapies ciblant la lipoprotéine(a) ciblent des niches à besoins médicaux non satisfaits élevés, et les candidats oraux aux inhibiteurs de PCSK9 pourraient combiner commodité et puissance au niveau biologique. Ces dynamiques devraient maintenir la compétitivité du marché des médicaments hypolipémiants tout en soutenant un pipeline d'innovation constant qui compense les futures falaises de revenus.

Par voie d'administration : la domination orale face à l'innovation injectable

L'administration orale a généré 65,18 % de la taille du marché des médicaments hypolipémiants en 2025, reflétant la familiarité des patients et la facilité de la prise quotidienne. Les statines de longue date et les nouveaux agents oraux tels que l'acide bempédoïque rendent ce segment rentable et évolutif pour les programmes cardiovasculaires nationaux. Les formulations injectables gagnent cependant du terrain, avec des thérapies parentérales dont le TCAC devrait atteindre 4,45 % d'ici 2031. L'inclisiran administré deux fois par an a démontré des avantages en termes d'observance, modifiant la perception selon laquelle les injections impliquent nécessairement des consultations mensuelles en clinique.

Des améliorations telles que les auto-injecteurs réduisent le temps de formation et améliorent la confiance des utilisateurs ; les scores de satisfaction dépassent 80 % dans les enquêtes récentes. Les inhibiteurs oraux de PCSK9 à l'horizon pourraient perturber les deux catégories en combinant l'avantage de commodité des comprimés avec la puissance des produits biologiques, illustrant que la technologie d'administration restera un champ de bataille critique pour les gains de parts au sein du marché des médicaments hypolipémiants.

Par canal de distribution : les pharmacies de détail face à la disruption numérique

Les points de vente au détail détenaient 49,22 % du chiffre d'affaires 2025 et restent indispensables pour la dispensation de statines en volumes élevés. Leur vente croisée de services de gestion des risques cardiovasculaires (contrôle de la tension artérielle, conseil en arrêt du tabac) maintient leur pertinence. Cependant, les pharmacies en ligne devraient afficher la croissance la plus rapide avec un TCAC de 4,86 %, reflétant la préférence croissante des consommateurs pour la livraison à domicile, la transparence des prix et les renouvellements par abonnement. La pandémie de COVID-19 a accéléré le confort avec la délivrance numérique de médicaments, et les régulateurs nationaux ont depuis clarifié les normes de vérification qui renforcent la sécurité des patients.

Les pharmacies hospitalières et spécialisées continuent de dominer pour les produits biologiques à haute valeur ajoutée nécessitant une chaîne du froid, où le conseil sur place et la gestion des produits biologiques réduisent les taux d'abandon. À mesure que les biosimilaires de PCSK9 émergent, une partie des volumes pourrait migrer vers les canaux de vente au détail ou de commande par correspondance capables de gérer les produits réfrigérés de manière plus rentable, suggérant des frontières de canaux fluides sur l'horizon de prévision.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 45,21 % du chiffre d'affaires en 2025 grâce à des cadres de remboursement sophistiqués et à une adoption précoce des produits biologiques. Les payeurs américains adoptent de plus en plus des modèles d'économies partagées qui financent les inhibiteurs de PCSK9 une fois que les patients démontrent des cibles inférieures à 70 mg/dL, tandis que la refonte de la partie D de Medicare dans le cadre de la loi sur la réduction de l'inflation remodèle les trajectoires des dépenses à la charge des patients. Le Canada a inauguré une voie de financement dédiée à l'inclisiran qui évite les impacts budgétaires progressifs durant le premier cycle contractuel, tandis que l'expansion de l'assurance privée au Mexique stimule les volumes de statines de marque plus rapidement que la croissance du PIB.

L'Europe reste une région sensible aux prix mais orientée vers l'innovation. Les autorisations centralisées de l'Agence européenne des médicaments coexistent avec des évaluations spécifiques à chaque pays, donnant lieu à une mosaïque de délais d'accès. L'étude HEYMANS en Allemagne a confirmé l'efficacité réelle des inhibiteurs de PCSK9, renforçant le remboursement dans les régimes d'assurance statutaires. Le Service national de santé du Royaume-Uni utilise des accords basés sur les résultats pour limiter les risques budgétaires tout en garantissant que les patients à haut risque reçoivent rapidement des produits biologiques. L'Asie-Pacifique affiche le TCAC le plus rapide à 5,07 % d'ici 2031. Le plan Chine en bonne santé 2030 finance le dépistage de masse du cholestérol et les contrats d'achat de statines, élargissant la population traitée. Le vieillissement démographique du Japon maintient une demande stable tant pour les génériques que pour les produits biologiques haut de gamme ; des essais locaux confirment la réduction supérieure du LDL-C par les nouveaux inhibiteurs de la CETP. L'Inde, forte de sa robuste capacité de fabrication de principes actifs pharmaceutiques (API), réduit les coûts d'approvisionnement en statines et exporte des formulations à bas prix vers les marchés de l'ASEAN. L'Australie intègre les inhibiteurs de PCSK9 dans le Programme des prestations pharmaceutiques pour les patients atteints de syndrome coronarien aigu, illustrant la dynamique vers un remboursement plus large des produits biologiques dans la région.

Paysage concurrentiel

Le marché des médicaments hypolipémiants présente une consolidation modérée. Les principaux fabricants s'appuient sur leurs franchises biologiques de premier entrant tandis qu'un long cortège de fournisseurs génériques se font concurrence sur la rentabilité. Amgen, Sanofi et Regeneron protègent Repatha et Praluent grâce à des innovations de dispositifs et à la génération de preuves en conditions réelles. Par ailleurs, Esperion Therapeutics capte le créneau des patients intolérants aux statines via l'acide bempédoïque, élargissant les options des payeurs en dessous des prix des produits biologiques.

Les acquisitions stratégiques s'intensifient, comme en témoigne le rachat par Eli Lilly d'Eli Lilly de Verve Therapeutics pour 1,3 milliard USD afin de sécuriser une plateforme d'édition génique ciblant PCSK9 et ANGPTL3. Les partenariats entre les entreprises pharmaceutiques et les sociétés de santé numérique soutiennent des écosystèmes d'observance médicamenteuse, de plus en plus perçus comme des différenciateurs concurrentiels plutôt que des services auxiliaires. Le développement de biosimilaires pour l'évolocumab s'accélère à mesure que les principaux brevets expirent à partir de 2030, positionnant les grands acteurs des génériques pour défier les prix des titulaires et comprimer les marges biologiques.

La concurrence future dépendra de l'innovation en matière d'administration et de l'alignement sur la médecine de précision. Les inhibiteurs oraux de PCSK9, s'ils sont approuvés, pourraient redessiner les hiérarchies du marché en sous-cotant les primes de prix des injectables tout en égalant leur efficacité. Les entreprises exploitant le profilage lipidomique basé sur l'IA pour affiner la sélection thérapeutique sont bien placées pour renforcer la fidélité des clients et défendre leurs parts dans l'évolution du marché des médicaments hypolipémiants.

Leaders mondiaux de l'industrie des médicaments contre l'hyperlipidémie

Merck & Co., Inc

Sanofi

Amgen

AstraZeneca

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Merck a annoncé des résultats positifs de Phase 3 CORALreef pour l'inhibiteur oral de PCSK9 MK-0616, démontrant une réduction significative du LDL-C avec une posologie une fois par jour.

- Mai 2024 : Le Baylor College of Medicine a publié des données d'essai sur le plozasiran, une thérapie ciblant l'ApoC3 pour l'hyperlipidémie, démontrant une modulation des triglycérides et du cholestérol.

- Mars 2024 : La FDA a approuvé le Praluent (alirocumab) pour l'hypercholestérolémie familiale pédiatrique, élargissant les options d'intervention précoce.

- Novembre 2023 : Lupin Limited a obtenu l'autorisation de la FDA pour commercialiser des comprimés génériques de pitavastatine (1 mg, 2 mg, 4 mg) aux États-Unis.

Périmètre du rapport mondial sur le marché des médicaments contre l'hyperlipidémie

Conformément au périmètre de ce rapport, l'hyperlipidémie est une affection causée par des niveaux anormalement élevés de lipides dans le sang et constitue le type de dyslipidémie le plus courant. Ce trouble peut survenir en raison de facteurs génétiques (hyperlipidémie primaire) ainsi que d'autres facteurs tels qu'un mode de vie malsain et une alimentation déséquilibrée (hyperlipidémie secondaire). Les statines constituent le traitement de première intention pour l'hyperlipidémie secondaire. Le marché de l'hyperlipidémie est segmenté par classe de médicaments (statines, inhibiteurs de l'absorption du cholestérol, chélateurs des acides biliaires, inhibiteurs de PCSK9, autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays dans les principales régions du monde. Le rapport offre la valeur en millions USD pour les segments susmentionnés.

| Statines |

| Inhibiteurs de PCSK9 |

| Inhibiteurs de l'absorption du cholestérol |

| Acide bempédoïque |

| Autres |

| Orale |

| Parentérale |

| Autres |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Pharmacies de détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Statines | |

| Inhibiteurs de PCSK9 | ||

| Inhibiteurs de l'absorption du cholestérol | ||

| Acide bempédoïque | ||

| Autres | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies en ligne | ||

| Pharmacies de détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des médicaments contre l'hyperlipidémie ?

Le marché des médicaments contre l'hyperlipidémie était évalué à 24,52 milliards USD en 2026 et devrait atteindre 28,81 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché mondial des médicaments contre l'hyperlipidémie ?

Merck & Co., Inc, Sanofi, Amgen, AstraZeneca et Viatris Inc. sont les principales entreprises opérant sur le marché mondial des médicaments contre l'hyperlipidémie.

Quelle classe de médicaments détient la plus grande part dans le marché des médicaments hypolipémiants ?

Les statines ont maintenu une part de marché de 67,94 % en 2025, demeurant la thérapie de première intention dominante.

Quelle région détient la plus grande part du marché mondial des médicaments contre l'hyperlipidémie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial des médicaments contre l'hyperlipidémie.

Dernière mise à jour de la page le: