Taille et part du marché du traitement de l'hyperphosphatémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

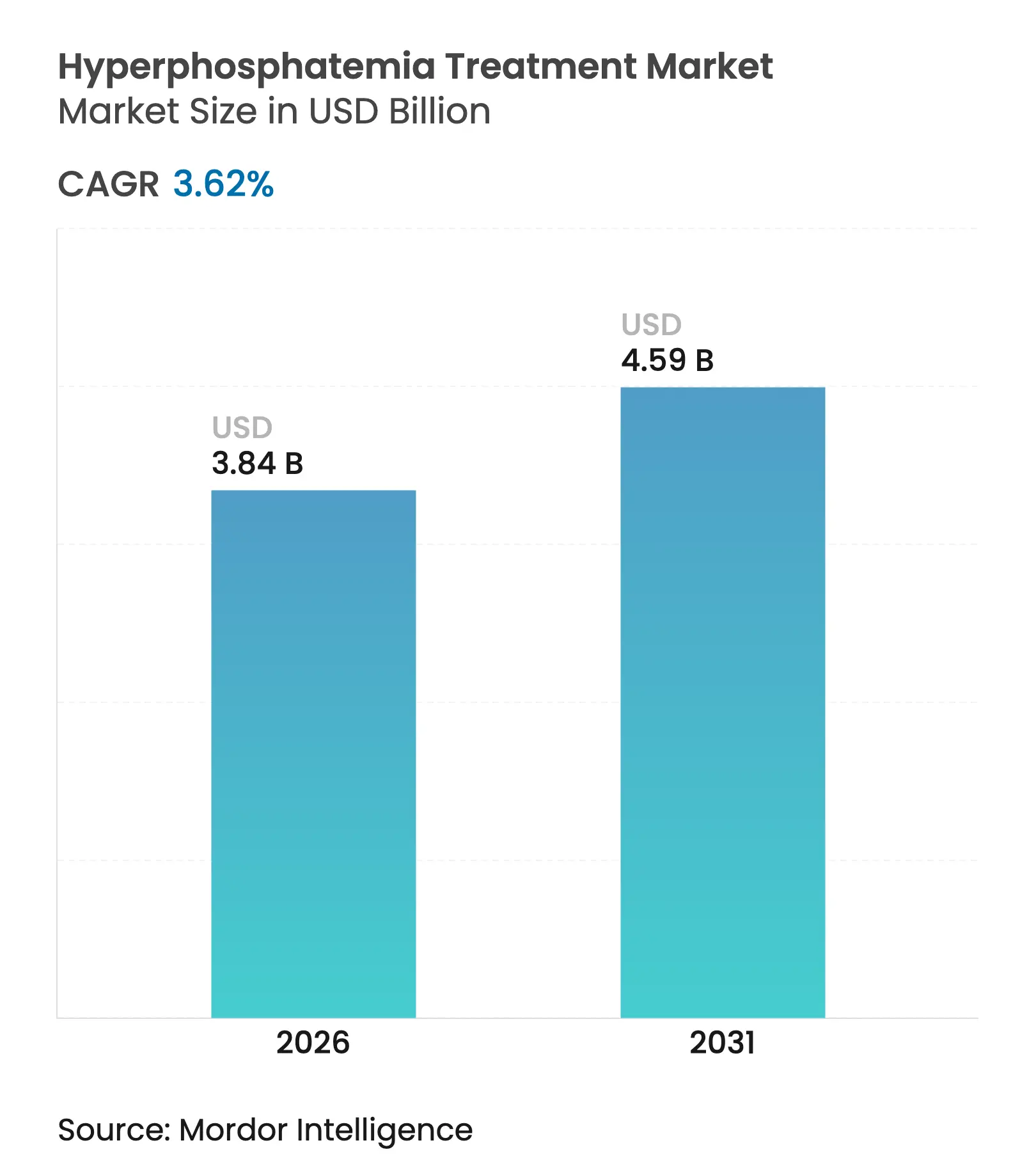

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 4.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'hyperphosphatémie par Mordor Intelligence

La taille du marché du traitement de l'hyperphosphatémie devrait croître de 3,71 milliards USD en 2025 à 3,84 milliards USD en 2026 et devrait atteindre 4,59 milliards USD d'ici 2031, à un TCAC de 3,62 % sur la période 2026-2031. La prévalence croissante de la dialyse, la réforme du paiement groupé de Medicare et la détection accrue de la maladie rénale chronique (MRC) à un stade précoce continuent d'élargir la base de patients adressables. La dynamique d'innovation se déplace des chélateurs traditionnels vers l'inhibition de l'absorption et la modulation du microbiome, aidée par des cadres réglementaires qui récompensent désormais les résultats cliniques plutôt que le volume de comprimés. Les fabricants repensent leurs portefeuilles de produits pour s'aligner sur les préférences de faible charge en comprimés et pour intégrer un soutien numérique à l'observance. Simultanément, les politiques d'approvisionnement régionales, notamment en Asie-Pacifique, ouvrent des canaux d'approvisionnement pour des options à base de fer et synbiotiques rentables qui répondent à la fois aux objectifs de phosphate et d'anémie. La différenciation concurrentielle converge donc sur l'efficacité à double indication, la facilité d'administration et la capacité à prospérer dans le cadre de contrôles des coûts au niveau des établissements.

Principaux enseignements du rapport

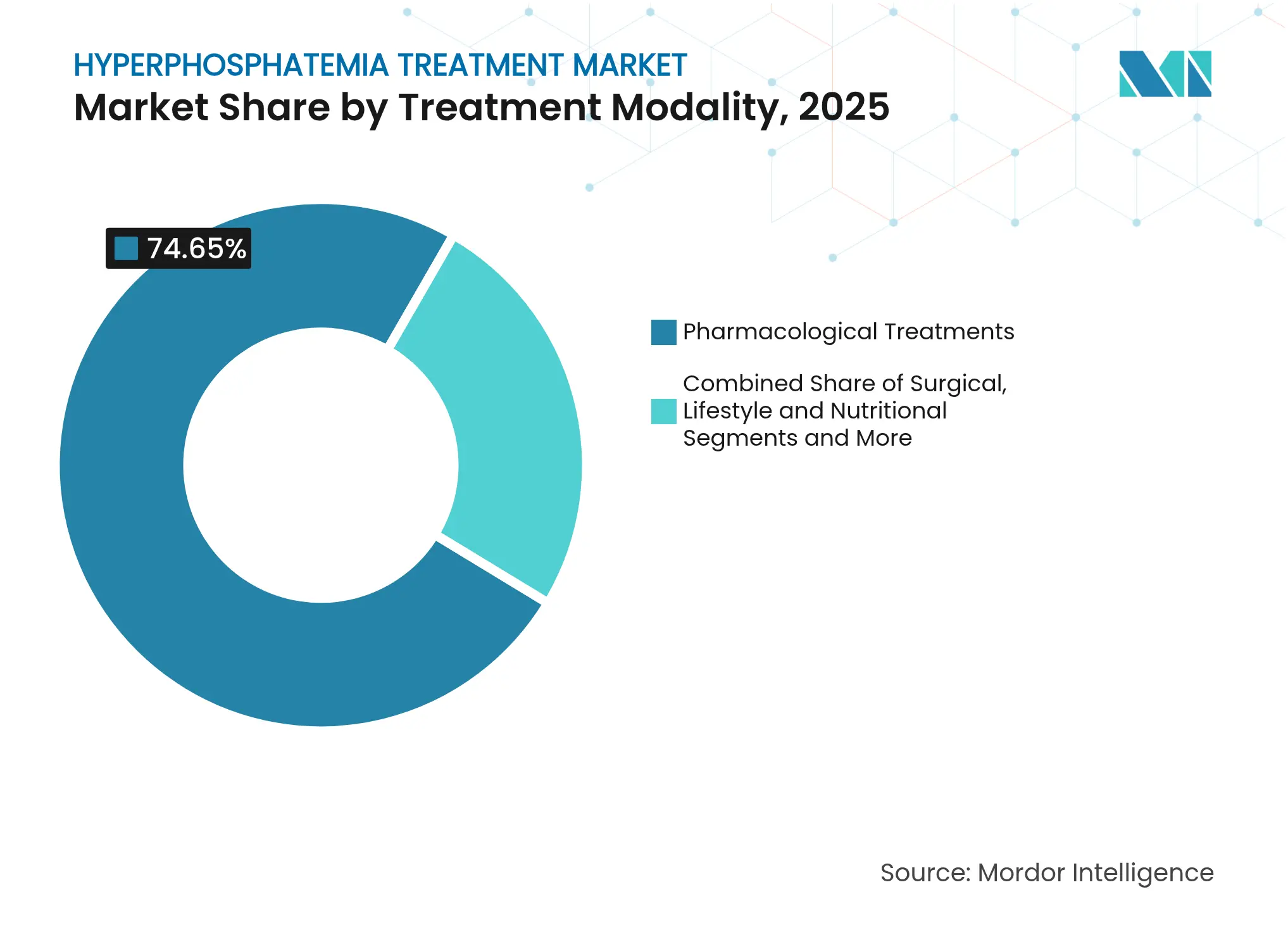

- Par modalité de traitement, les produits pharmacologiques ont dominé avec une part de marché du traitement de l'hyperphosphatémie de 74,65 % en 2025, tandis que les thérapies biologiques et à base de microbiome devraient croître à un TCAC de 6,93 % jusqu'en 2031.

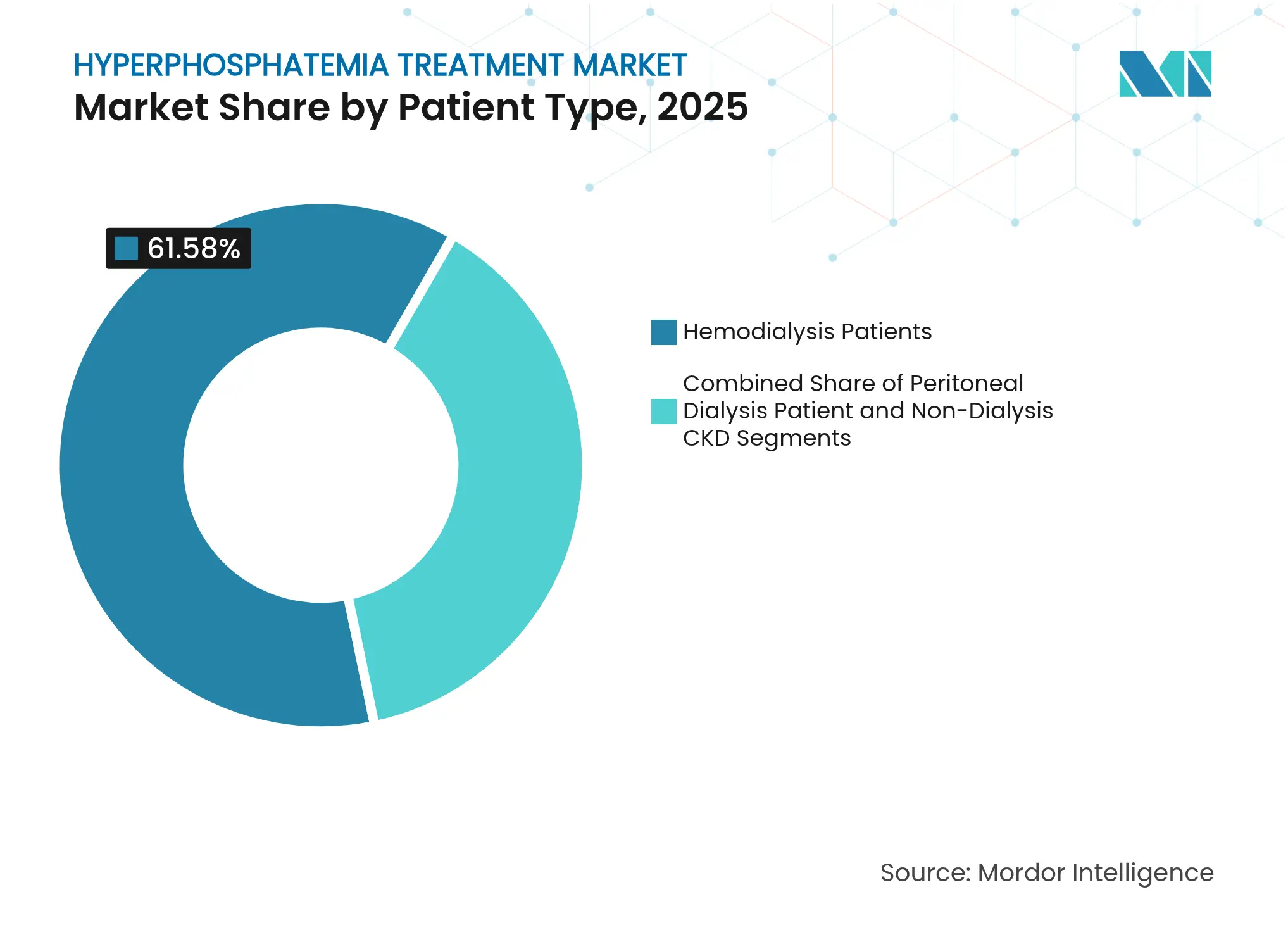

- Par type de patient, l'hémodialyse représentait 61,58 % de la taille du marché du traitement de l'hyperphosphatémie en 2025 ; la MRC sans dialyse devrait se développer à un TCAC de 6,58 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques spécialisées détenaient une part de revenus de 44,02 % en 2025, tandis que les soins à domicile progressent à un TCAC de 6,22 % jusqu'en 2031.

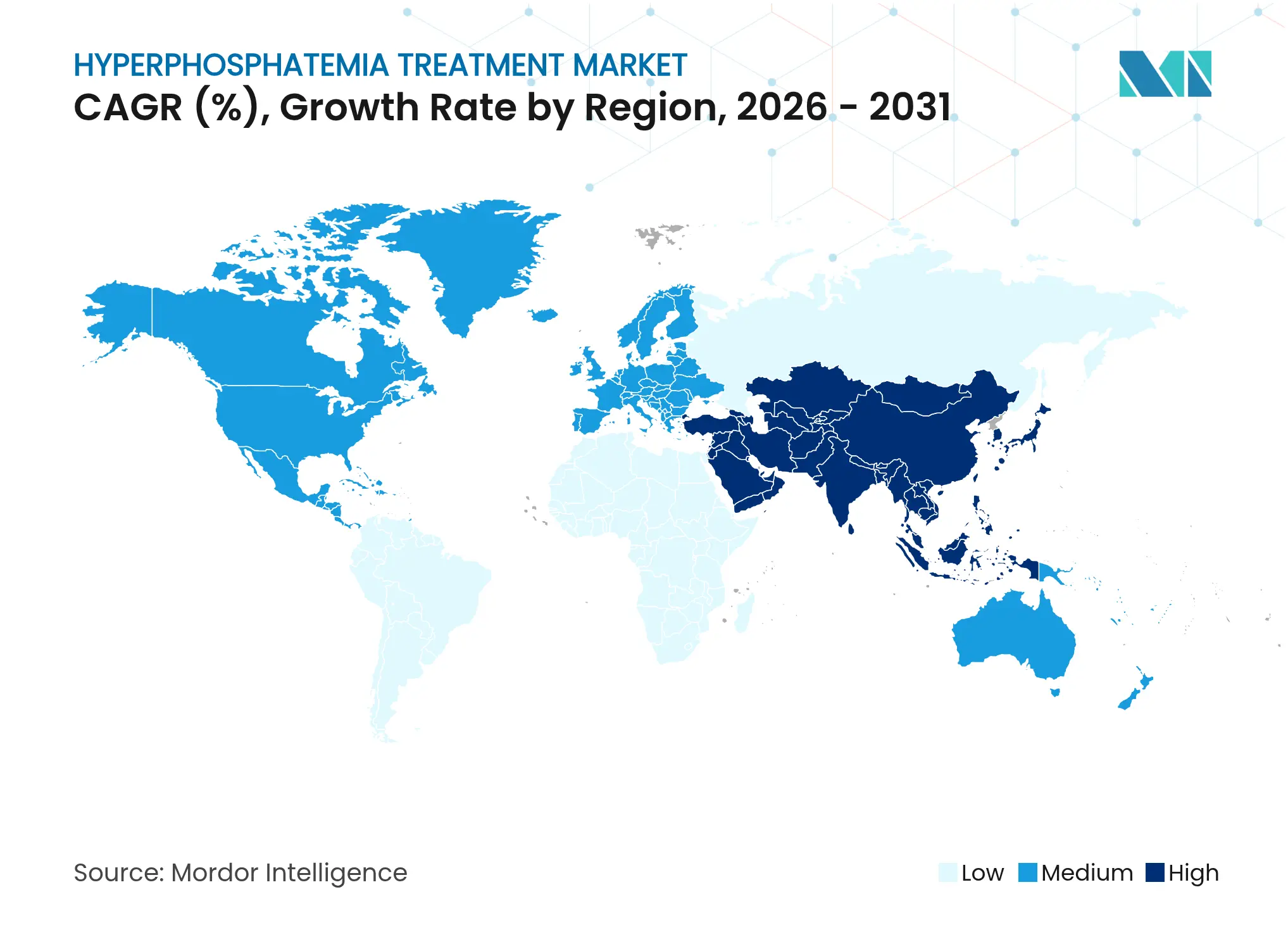

- Par géographie, l'Amérique du Nord représentait 33,12 % de la taille du marché du traitement de l'hyperphosphatémie en 2025, tandis que l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 5,37 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de l'hyperphosphatémie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la MRC et de l'IRCT | +0.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la population dialysée et vieillissement démographique | +0.6% | Mondial ; plus aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des objectifs de phosphate sérique | +0.4% | Amérique du Nord et UE ; extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lancement de chélateurs de fer à faible charge en comprimés | +0.3% | Mondial ; adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance de la dialyse à domicile favorisant les traitements pratiques | +0.2% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Applications numériques de suivi alimentaire améliorant l'observance | +0.1% | Marchés à forte pénétration technologique dans le monde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la MRC et de l'IRCT

Les cas incidents de MRC ont augmenté à un taux annuel de 1,82 % pour atteindre 18,9 millions en 2019 et se sont accélérés jusqu'en 2025, l'hypertension et le diabète continuant de progresser dans les économies émergentes.[1]Yafeng Li, « Évolutions épidémiologiques de la maladie rénale chronique : une évaluation mondiale et régionale sur 30 ans », BMC Public Health, bmcpublichealth.biomedcentral.comUne couverture diagnostique plus large signifie que davantage de patients atteignent les cliniques de néphrologie plus tôt, augmentant la demande de thérapies de contrôle du phosphate qui préviennent la morbidité cardiovasculaire. Les taux de phosphore sérique chez les patients hémodialysés aux États-Unis ont également augmenté au cours de la dernière décennie, soulignant le besoin urgent de produits plus performants.[2]Murilo Guedes, « Le taux de phosphore sérique augmente chez les patients hémodialysés aux États-Unis au cours de la dernière décennie », Kidney Medicine Journal, kidneymedicinejournal.org

Croissance de la population dialysée et vieillissement démographique

Une survie plus longue sous dialyse élargit la base d'utilisateurs chroniques, et un âge moyen des patients plus élevé complique l'observance car la polymédication et la fragilité réduisent la tolérance aux schémas thérapeutiques à plusieurs comprimés. Les programmes européens de dialyse péritonéale assistée illustrent comment les modalités à domicile répondent aux besoins des patients plus âgés qui ont besoin de routines de traitement simplifiées.[3]Simon J. Davies, « Remédier à l'inégalité d'accès à la dialyse à domicile en Europe », BMC Nephrology, bmcnephrol.biomedcentral.com

Pression réglementaire en faveur des objectifs de phosphate sérique

Le système de paiement prospectif pour l'insuffisance rénale terminale (IRCT) américain de 2025 intègre les chélateurs oraux dans un paiement forfaitaire par établissement et accorde un ajustement de paiement additionnel transitoire pour les médicaments de 36,41 USD, réorientant les incitations vers l'atteinte des objectifs plutôt que vers le volume d'ordonnances. Les orientations parallèles de la FDA canalisent toutes les thérapies par les circuits de prescription, contournant l'espace non réglementé des médicaments en vente libre.[4]U.S. Food & Drug Administration, « 21 CFR 310.542 — Produits médicamenteux en vente libre contenant des principes actifs pour l'hyperphosphatémie », ecfr.gov

Lancement de chélateurs de fer à faible charge en comprimés

Les agents à base de fer tels que l'oxyhydroxyde de sucroferrique atteignent 80 % d'observance contre 53,3 % pour le carbonate de lanthane, tout en corrigeant simultanément l'anémie, permettant une prise en charge en produit unique de deux séquelles de la MRC. L'adoption précoce aux États-Unis reflète le bénéfice immédiat dans le cadre du remboursement basé sur la valeur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effets secondaires gastro-intestinaux et charge en comprimés | −0.5% | Mondial ; accentué dans les groupes de personnes âgées | Long terme (≥ 4 ans) |

| Lacunes de remboursement pour les nouveaux chélateurs | −0.3% | Marchés émergents et régions sensibles aux coûts | Moyen terme (2-4 ans) |

| Observance limitée des patients aux restrictions alimentaires | −0.2% | Mondial avec variation culturelle | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en minerai de lanthane | −0.1% | Produits utilisant le lanthane dans le monde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Effets secondaires gastro-intestinaux et charge en comprimés

Le ténapanor déclenche des événements gastro-intestinaux chez jusqu'à 53 % des utilisateurs, et les chélateurs traditionnels nécessitent plusieurs doses aux repas, laissant 70 % des patients dialysés en dehors des seuils cibles de phosphate. Les enquêtes auprès des patients montrent que 79 % préfèrent des options à comprimés réduits même à efficacité équivalente.

Lacunes de remboursement pour les nouveaux chélateurs

Le transfert de la responsabilité de paiement de la Partie D de Medicare vers les budgets des établissements limite l'accès aux agents de marque dans de nombreux programmes américains, et des lacunes de financement similaires dans les marchés en développement perpétuent l'utilisation de chélateurs calciques à faible coût malgré un contrôle inférieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : la domination pharmacologique face à la disruption du microbiome

Les options pharmacologiques contrôlaient 74,65 % des revenus de 2025. Au sein de cette catégorie, les classes à base de fer et les inhibiteurs d'absorption érodent la part des chélateurs calciques volumineux. Les candidats biologiques et à base de microbiome se développent à un TCAC de 6,93 %, soutenus par des données précliniques montrant que les synbiotiques réduisent à la fois le phosphate sérique et les niveaux d'hormone parathyroïdienne. La taille du marché du traitement de l'hyperphosphatémie pour les agents biologiques et à base de microbiome devrait atteindre des seuils commerciaux significatifs à mesure que les premiers produits sortent des essais en phase avancée après 2027.

L'approbation du ténapanor en 2023 a confirmé que le ciblage des co-transporteurs intestinaux sodium-phosphate peut supplanter les modèles de chélation. Les chélateurs de fer, notamment le citrate ferrique, associent le contrôle du phosphate à la correction de l'anémie, séduisant les payeurs qui recherchent des bénéfices cliniques groupés. Les inhibiteurs de petites molécules en développement et les repas à faible teneur en phosphate formulés sur le plan nutritionnel ajoutent d'autres couches concurrentielles, suggérant que le marché du traitement de l'hyperphosphatémie se diversifiera au-delà des chélateurs avant 2030.

Par type de patient : la MRC sans dialyse émerge comme catalyseur de croissance

Les patients en hémodialyse représentaient 61,58 % des revenus en 2025, soutenus par des protocoles en clinique bien remboursés. Pourtant, la MRC sans dialyse affiche le TCAC le plus élevé à 6,58 %, indiquant une évolution émergente vers une intervention prophylactique avant que le déséquilibre minéral ne se manifeste. La part de marché du traitement de l'hyperphosphatémie dans l'hémodialyse se diluera lentement à mesure que l'adoption d'une thérapie à un stade plus précoce s'élargira.

La prescription préventive repose sur l'éducation alimentaire et les agents en prise unique quotidienne qui minimisent la charge, adaptés à la prise en charge en soins primaires. Dans les cohortes de dialyse, le vieillissement démographique accentue les défis d'observance, accélérant le passage aux options de fer à faible charge en comprimés ou aux inhibiteurs d'absorption. L'expansion de la dialyse à domicile s'aligne davantage sur ce schéma en permettant aux patients de s'auto-administrer des schémas thérapeutiques adaptés à la surveillance à distance.

Par utilisateur final : les soins à domicile stimulent l'innovation thérapeutique

Les hôpitaux et cliniques spécialisées détenaient 44,02 % des revenus en 2025, mais les soins à domicile connaissent la croissance la plus rapide à un TCAC de 6,22 %. Les outils de connectivité numérique tels que Sharesource de Baxter réduisent le risque d'échec de la technique de 77 %, permettant une gestion sûre du phosphate en dehors des cliniques. En conséquence, la taille du marché du traitement de l'hyperphosphatémie attribuée aux soins à domicile se développera régulièrement jusqu'en 2031.

Les plateformes de surveillance à distance capturent automatiquement les données d'observance, permettant aux cliniciens d'ajuster la posologie sans visites physiques. Cet écosystème favorise les formulations stables à température ambiante, disponibles en plaquettes thermoformées, et soutenues par des politiques de remboursement groupé qui récompensent une utilisation moindre des établissements.

Analyse géographique

L'Amérique du Nord a maintenu son leadership avec 33,12 % des revenus de 2025, portée par la couverture Medicare et un environnement actif d'essais cliniques. La région soutient l'adoption rapide de nouveaux mécanismes, comme en témoigne le déploiement commercial du ténapanor qui a généré 15,2 millions USD de ventes au premier trimestre 2024. De solides modèles de rémunération à la performance incitent à l'adoption d'agents capables d'un contrôle plus strict, positionnant le marché du traitement de l'hyperphosphatémie aux États-Unis comme un indicateur avancé pour les stratégies de tarification ailleurs.

L'Europe suit une voie centrée sur le patient, mettant l'accent sur les modalités à domicile pour réduire les coûts systémiques à long terme. Les initiatives de dialyse péritonéale assistée réduisent les disparités d'accès, et les évaluations coût-efficacité favorisent les chélateurs de fer à double bénéfice lorsqu'ils démontrent une réduction des hospitalisations. La taille du marché du traitement de l'hyperphosphatémie pour les programmes à domicile européens devrait dépasser les canaux hospitaliers à mesure que les cadres d'approvisionnement nationaux mettent l'accent sur les budgets de soins globaux.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 5,37 % jusqu'en 2031, propulsée par l'expansion des capacités de dialyse et la prévalence croissante de la MRC. Le coût direct du traitement par patient en suppléance rénale est en moyenne de 23 358 USD, soulignant le poids financier de la prise en charge de la maladie. Les gouvernements pilotent donc des achats groupés de fer et de chélateurs génériques, créant des opportunités axées sur les volumes pour les fabricants. Les outils numériques d'observance pénètrent également certains marchés urbains pour atténuer les contraintes liées à la pénurie de médecins et renforcer l'observance du traitement.

Paysage concurrentiel

La concentration du marché est modérée. Les fournisseurs de chélateurs établis défendent leurs parts grâce à de larges portefeuilles, mais font face à des compressions de prix dans le cadre du nouveau forfait de paiement américain. Ardelyx a démontré comment les inhibiteurs d'absorption de première classe peuvent gagner du terrain malgré des acteurs bien établis. Pendant ce temps, la lettre de réponse complète de Unicycive de juin 2025 montre que la robustesse de la fabrication est un gardien incontournable pour l'entrée sur le marché.

Les mouvements stratégiques associent de plus en plus les produits pharmaceutiques à des couches de services. Le plan de Baxter de scinder son unité de soins rénaux en Vantive signale une poussée vers des écosystèmes rénaux verticalement intégrés qui regroupent dispositifs, médicaments et supervision numérique. Les start-ups dans les niches du microbiome ou des synbiotiques recherchent tôt des alliances de fabrication pour naviguer dans les exigences de qualité et accéder à l'échelle nécessaire à l'économie des paiements groupés. En parallèle, les organisations d'achats groupés telles que Premier verrouillent des contrats d'approvisionnement pluriannuels pour garantir la stabilité des prix pour les établissements à fort volume.

Leaders du secteur du traitement de l'hyperphosphatémie

Sanofi

Astellas Pharma Inc

Ardelyx

Alebund Pharmaceuticals

Kyowa Kirin

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la FDA a émis une lettre de réponse complète à Unicycive Therapeutics pour l'oxycarbonate de lanthane citant des déficiences de fabrication par des tiers, entraînant un transfert vers un site secondaire pour des mesures correctives.

- Juin 2025 : Alebund Pharmaceuticals a finalisé le verrouillage de la base de données d'un essai pivot de phase 3 de l'AP301, un chélateur de fer oral qui a atteint son critère d'évaluation principal chez les patients dialysés.

- Mai 2025 : Unicycive Therapeutics a confirmé une date de décision FDA à venir pour l'oxycarbonate de lanthane dans la MRC dépendante de la dialyse.

- Novembre 2024 : le CMS a finalisé l'inclusion des chélateurs du phosphate uniquement oraux dans le paiement groupé pour l'IRCT, ajoutant un paiement additionnel transitoire pour les médicaments de 36,41 USD par membre et par mois.

Périmètre du rapport mondial sur le marché du traitement de l'hyperphosphatémie

Selon le périmètre, l'hyperphosphatémie, caractérisée par des niveaux élevés de phosphate dans le sang, peut résulter de divers facteurs, notamment une maladie rénale chronique avancée, l'hypothyroïdie, et l'acidose métabolique et respiratoire. La prise en charge efficace de l'hyperphosphatémie implique généralement une combinaison de restrictions alimentaires en phosphate, une dialyse appropriée et des médicaments.

Le marché du traitement de l'hyperphosphatémie est segmenté par classe thérapeutique, canal de distribution et géographie. Par classe thérapeutique, le marché est segmenté en chélateurs du phosphate, non-chélateurs du phosphate et autres. La classe des chélateurs du phosphate comprend les chélateurs du phosphate à base de calcium et les chélateurs du phosphate sans calcium. Les chélateurs du phosphate sans calcium sont divisés en sévélamer, carbonate de lanthane, chélateurs du phosphate à base de fer et autres. Les autres comprennent l'hydroxyde d'aluminium, le carbonate de magnésium et autres. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Traitements pharmacologiques | Chélateurs du phosphate | Chélateurs à base de calcium |

| Chélateurs sans calcium | ||

| Inhibiteurs du NHE3 (ténapanor) | ||

| Nicotinamide et petites molécules émergentes | ||

| Interventionnel et basé sur les dispositifs | Hémodialyse conventionnelle en centre | |

| Systèmes d'hémodialyse à domicile | ||

| Solutions et kits de dialyse péritonéale | ||

| Dispositifs d'élimination du phosphate par adsorption/colonne | ||

| Chirurgical / procédural | Parathyroïdectomie | |

| Procédures combinées parathyroïde-thyroïde | ||

| Mode de vie et nutritionnel | Programmes de régime à restriction en phosphate et services de repas | |

| Nutrition médicale (formules à faible teneur en phosphate, entérale) | ||

| Plateformes numériques de suivi alimentaire et de télénutrition | ||

| Biologique et à base de microbiome | Thérapie synbiotique / probiotique PAO | |

| Microbes modifiés / capsules enzymatiques |

| Patients en hémodialyse |

| Patients en dialyse péritonéale |

| MRC sans dialyse (stades 3-4) |

| Hôpitaux et cliniques spécialisées |

| Centres de dialyse (chaînes et indépendants) |

| Soins à domicile et utilisateurs d'hémodialyse à domicile |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par modalité de traitement | Traitements pharmacologiques | Chélateurs du phosphate | Chélateurs à base de calcium |

| Chélateurs sans calcium | |||

| Inhibiteurs du NHE3 (ténapanor) | |||

| Nicotinamide et petites molécules émergentes | |||

| Interventionnel et basé sur les dispositifs | Hémodialyse conventionnelle en centre | ||

| Systèmes d'hémodialyse à domicile | |||

| Solutions et kits de dialyse péritonéale | |||

| Dispositifs d'élimination du phosphate par adsorption/colonne | |||

| Chirurgical / procédural | Parathyroïdectomie | ||

| Procédures combinées parathyroïde-thyroïde | |||

| Mode de vie et nutritionnel | Programmes de régime à restriction en phosphate et services de repas | ||

| Nutrition médicale (formules à faible teneur en phosphate, entérale) | |||

| Plateformes numériques de suivi alimentaire et de télénutrition | |||

| Biologique et à base de microbiome | Thérapie synbiotique / probiotique PAO | ||

| Microbes modifiés / capsules enzymatiques | |||

| Par type de patient | Patients en hémodialyse | ||

| Patients en dialyse péritonéale | |||

| MRC sans dialyse (stades 3-4) | |||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | ||

| Centres de dialyse (chaînes et indépendants) | |||

| Soins à domicile et utilisateurs d'hémodialyse à domicile | |||

| Instituts de recherche et académiques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement de l'hyperphosphatémie ?

Le marché du traitement de l'hyperphosphatémie s'élevait à 3,84 milliards USD en 2026 et devrait atteindre 4,59 milliards USD d'ici 2031.

Quelle modalité de traitement connaît la croissance la plus rapide ?

Les thérapies biologiques et à base de microbiome devraient progresser à un TCAC de 6,93 % jusqu'en 2031.

Comment le forfait de paiement Medicare 2025 affecte-t-il la sélection des produits ?

Le forfait réoriente les incitations vers les thérapies qui atteignent les objectifs de phosphate sérique, favorisant les options efficaces à faible charge en comprimés qui s'inscrivent dans le paiement fixe d'un établissement.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

Le développement rapide des infrastructures de dialyse et la prévalence croissante de la MRC stimulent la demande, entraînant un TCAC de 5,37 % jusqu'en 2031.

Quel segment de patients présente le potentiel de croissance le plus élevé ?

Les patients atteints de MRC sans dialyse, en expansion à un TCAC de 6,58 %, en raison de l'accent croissant mis sur l'intervention précoce et la prise en charge préventive.

Dernière mise à jour de la page le: