Taille et Part du Marché Mondial des Médicaments Antihypertenseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.61 Milliards de dollars |

| Taille du Marché (2031) | 32.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial des Médicaments Antihypertenseurs par Mordor Intelligence

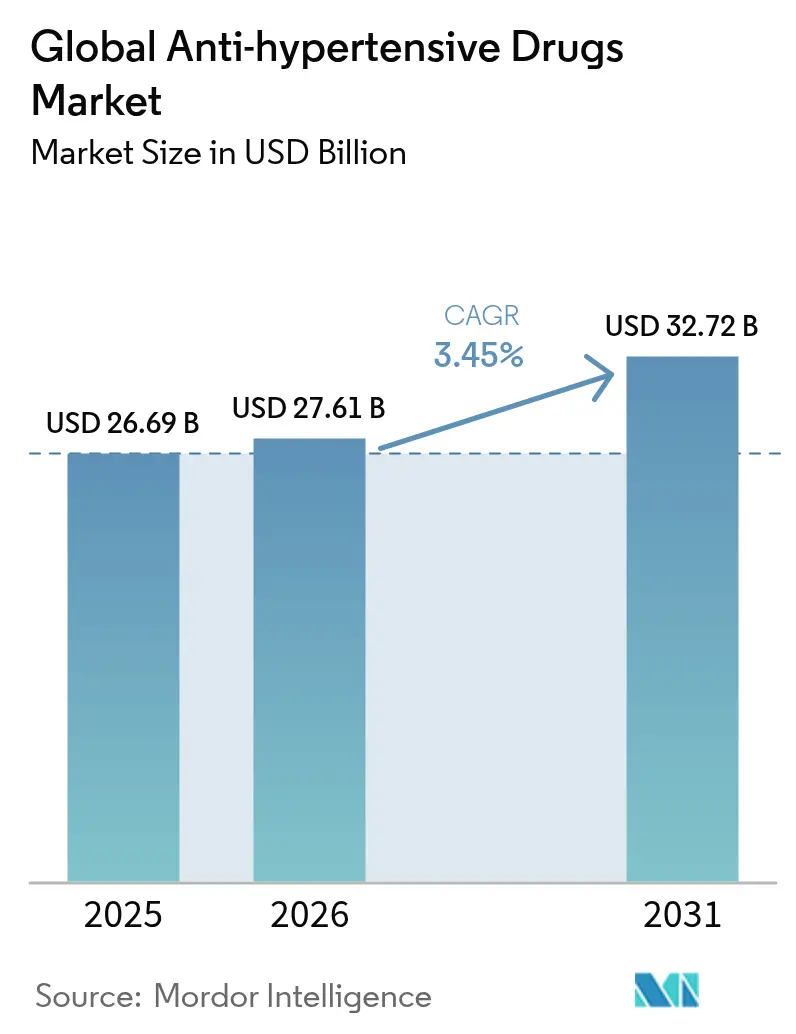

La taille du marché des médicaments antihypertenseurs en 2026 est estimée à 27,61 milliards USD, en progression par rapport à la valeur de 2025 de 26,69 milliards USD, avec des projections pour 2031 indiquant 32,72 milliards USD, soit une croissance à un TCAC de 3,45 % sur la période 2026-2031. L'adoption est ancrée dans la prévalence croissante de l'hypertension, le vieillissement de la population mondiale et l'innovation soutenue dans les associations à doses fixes qui améliorent l'observance thérapeutique. Les thérapies injectables à action prolongée émergentes et les plateformes de titration des doses assistées par IA apportent une valeur clinique nouvelle, tandis que la concurrence des génériques tempère la croissance globale des prix. L'Asie-Pacifique dépasse les autres régions grâce à une urbanisation rapide, des régimes alimentaires riches en sel et l'élargissement des régimes d'assurance maladie. Pendant ce temps, l'Amérique du Nord maintient le plus grand bassin de revenus grâce à l'adoption précoce de nouveaux mécanismes, à un large remboursement et à des parcours de soins cardiologiques bien établis. Tout au long de la période 2025-2030, les entreprises disposant de portefeuilles équilibrés d'actifs innovants et de génériques compétitifs en termes de coûts sont bien positionnées pour capter la demande incrémentale, même si les falaises de brevets compriment les marges des marques plus anciennes.

Principaux Enseignements du Rapport

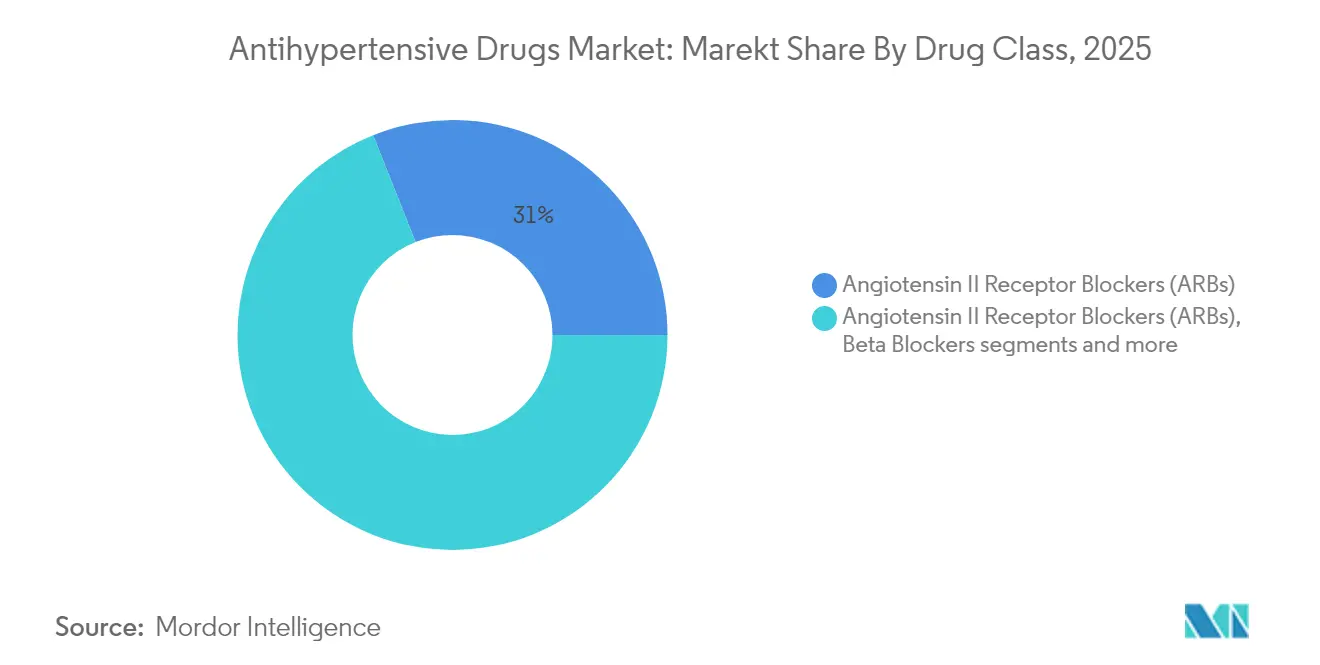

- Par classe médicamenteuse, les antagonistes des récepteurs de l'angiotensine II ont dominé avec 31,02 % de la part du marché des médicaments antihypertenseurs en 2025 ; les inhibiteurs de la rénine devraient progresser à un TCAC de 4,12 % jusqu'en 2031.

- Par voie d'administration, les formulations orales représentaient 64,02 % de la taille du marché des médicaments antihypertenseurs en 2025, tandis que l'administration transdermique progresse à un TCAC de 4,56 % jusqu'en 2031.

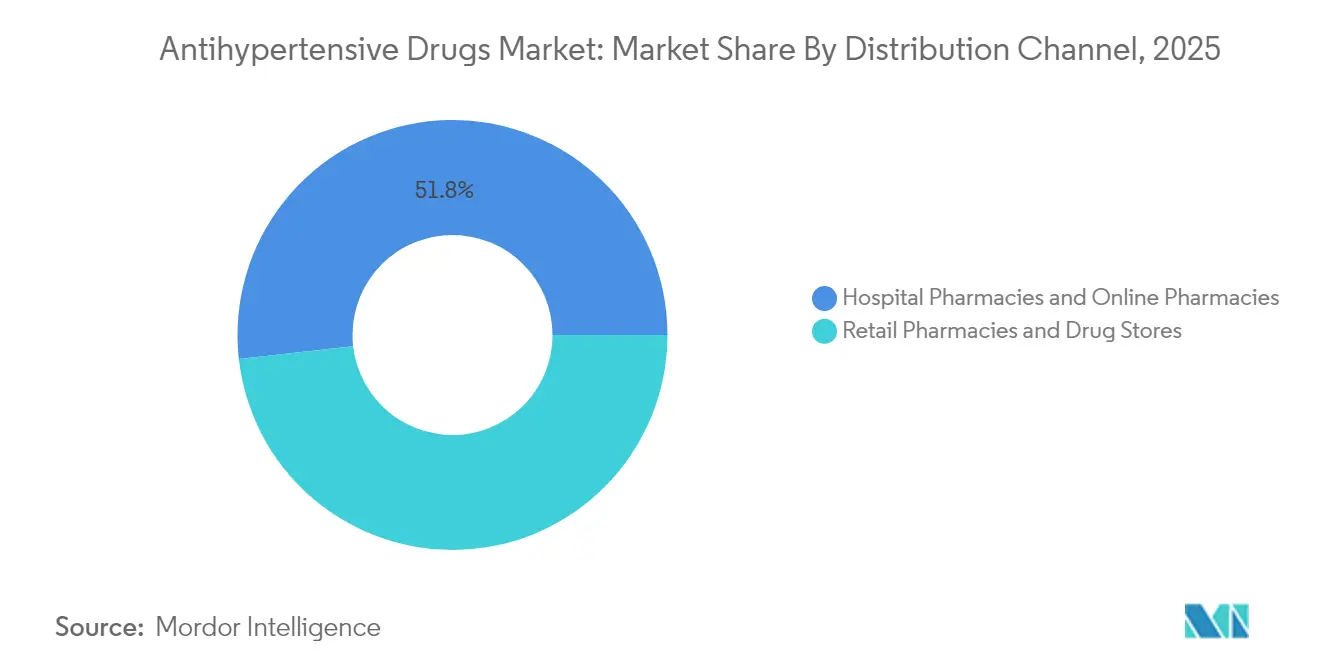

- Par canal de distribution, les pharmacies de détail détenaient 48,22 % de la part des revenus en 2025 ; les pharmacies en ligne devraient afficher le TCAC le plus élevé à 5,03 % entre 2026 et 2031.

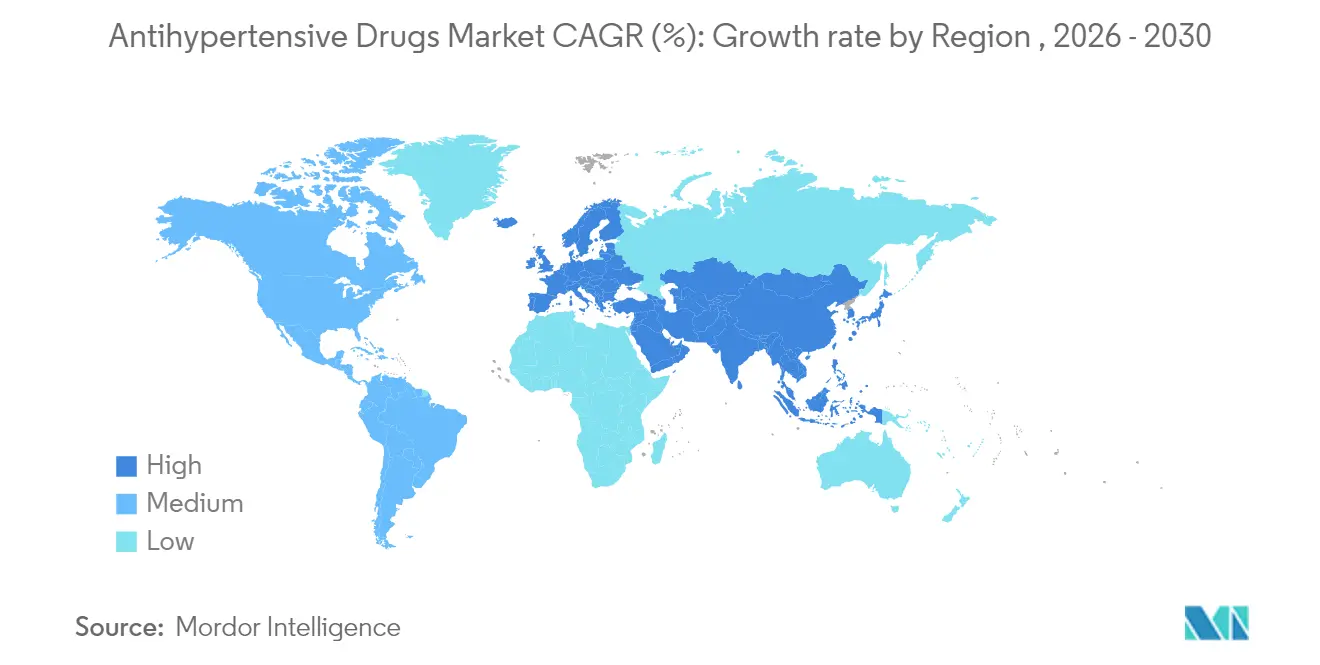

- Par géographie, l'Amérique du Nord a capté 35,20 % de la taille du marché des médicaments antihypertenseurs en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 5,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Médicaments Antihypertenseurs

Analyse de l'Impact des Facteurs de Croissance*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité et du syndrome métabolique | +0.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des thérapies en association à doses fixes | +0.6% | Mondial, particulièrement en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Élargissement du remboursement des associations en comprimé unique | +0.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption des injectables antihypertenseurs à administration hebdomadaire (associations avec les agonistes du GLP-1) | +0.3% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation accrue de la surveillance à distance de la pression artérielle favorisant la prescription précoce | +0.5% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Plateformes de titration des doses assistées par IA améliorant les résultats cliniques | +0.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Obésité et du Syndrome Métabolique

Le syndrome métabolique touche environ un tiers des adultes dans le monde, et l'hypertension coexiste chez 85 % de ces patients. Les cliniciens se tournent vers des agents qui traitent simultanément le poids, le contrôle glycémique et la pression artérielle, notamment les agonistes des récepteurs du GLP-1 qui réduisent la pression systolique de 7 à 10 mmHg indépendamment de la perte de poids. Les modèles des systèmes de santé estiment que l'hypertension non contrôlée pourrait faire passer les coûts annuels de traitement cardiovasculaire de 160 milliards USD en 2020 à 513 milliards USD d'ici 2050, renforçant l'argument économique en faveur d'une thérapie précoce agressive [1]Source : American Heart Association, "Prévision du fardeau économique des maladies cardiovasculaires," ahajournals.org.

Développement des Thérapies en Association à Doses Fixes

Environ 70 % des patients ont besoin de deux agents antihypertenseurs ou plus, mais l'observance diminue à mesure que le nombre de comprimés augmente. L'approbation par la FDA du premier comprimé en triple association en 2025 constitue un feu vert réglementaire pour les produits multi-médicaments d'emblée, qui ont atteint des taux de contrôle de 70 % contre 37 % sous placebo. Les études médico-économiques estiment les économies annuelles d'hospitalisation à 873 USD par patient observant, incitant les payeurs à privilégier ces schémas thérapeutiques.

Élargissement du Remboursement des Associations en Comprimé Unique

Medicare et les grands régimes privés ont placé les thérapies combinées dans les niveaux préférentiels après que des données en vie réelle ont montré un taux d'atteinte des objectifs de 42 % avec les produits combinés contre 21 % pour la monothérapie. Dans une décision importante, Idorsia a obtenu l'approbation de la FDA pour Tryvio, le premier antagoniste des récepteurs de l'endothéline pour l'hypertension [2]Source : Idorsia Pharmaceuticals, "Approbation FDA de l'aprocitentan," idorsia.com . Ce changement améliore l'accès pour les patients et pousse les acteurs en monothérapie à démontrer une différenciation claire ou à évoluer vers des formats à doses fixes.

Adoption des Injectables à Longue Durée d'Action Combinant GLP-1

Les injectables à longue durée d'action répondent aux défis d'observance liés aux comprimés quotidiens, le tirzépatide et le sémaglutide produisant des baisses systoliques de 15 à 20 mmHg dans des études à administration mensuelle. Les patients présentant un diabète concomitant apprécient la commodité, et les prestataires valorisent une thérapie unique couvrant plusieurs facteurs de risque, une dynamique qui devrait se renforcer sur le long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Falaises de brevets pour les ARA et les inhibiteurs calciques blockbusters | -0.7% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Faible observance due à la nature asymptomatique de l'hypertension | -0.4% | Mondial, avec un impact plus élevé dans les marchés en développement | Moyen terme (2-4 ans) |

| Interdiction des plastiques à usage unique impactant l'emballage parentéral | -0.2% | Europe et certains marchés développés | Moyen terme (2-4 ans) |

| Substituts nutraceutiques émergents sur les principaux marchés asiatiques | -0.3% | Asie-Pacifique, particulièrement la Chine et l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Falaises de Brevets pour les ARA et les Inhibiteurs Calciques Blockbusters

Entresto perd son exclusivité aux États-Unis à mi-2025, et plusieurs molécules ARA et inhibiteurs calciques font face à des expirations similaires, ouvrant la voie à une entrée rapide des génériques qui érode historiquement les volumes des marques jusqu'à 90 % en un an. Les fabricants réagissent avec de nouvelles formulations et des produits combinés, bien que les payeurs favorisent les génériques pour la maîtrise des coûts.

Faible Observance Due à la Nature Asymptomatique de l'Hypertension

Les revues systématiques montrent que 45,2 % des patients abandonnent leur traitement, ce qui plafonne directement la demande de prescriptions. Les modèles Medicare suggèrent que porter l'observance à 80 % permettrait d'économiser 13,7 milliards USD par an, soulignant les enjeux économiques et stimulant les investissements dans les emballages intelligents, les applications de rappel et les modalités à longue durée d'action.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Leadership des ARA face aux Mécanismes Émergents

Les antagonistes des récepteurs de l'angiotensine II détenaient 31,02 % de la part du marché des médicaments antihypertenseurs en 2025 grâce à des bénéfices cardio-rénaux prouvés et une bonne tolérance. Les inhibiteurs de la rénine, bien que plus modestes, progresseront à un TCAC de 4,12 % à mesure que les médecins adoptent de nouvelles voies thérapeutiques pour les patients résistants. Les antagonistes des récepteurs de l'endothéline et les inhibiteurs de l'aldostérone synthase, nouvellement approuvés en 2025, offrent des options supplémentaires pour les cas difficiles à traiter. Les bêtabloquants et certains inhibiteurs calciques plus anciens perdent du terrain en raison d'effets secondaires métaboliques, tandis que les diurétiques regagnent de l'intérêt grâce à des formulations à faibles doses. La diversité du pipeline souligne un virage vers des mécanismes de précision ciblant les clusters de comorbidités et les niches d'hypertension résistante.

Le marché des médicaments antihypertenseurs continue de récompenser les classes qui combinent efficacité et profil d'effets secondaires favorable. Les stratégies de cycle de vie favorisent désormais les comprimés en triple association intégrant des ARA avec des inhibiteurs calciques ou des diurétiques, ancrant la fidélité à la marque même face à la pression des génériques. Les nouveaux mécanismes devraient bénéficier d'une tarification premium lorsqu'ils démontrent des avantages cliniques clairs, amortissant les revenus face aux expirations de brevets imminentes. Les fabricants disposant de larges portefeuilles couvrant à la fois les génériques et les innovations navigueront le plus efficacement dans cette transition.

Par Voie d'Administration : La Domination Orale Face à la Pression de l'Innovation

La forme orale a conservé 64,02 % de la taille du marché des médicaments antihypertenseurs en 2025, reflétant la familiarité des patients et l'efficacité en termes de coûts, mais les voies non orales gagnent du terrain. Les systèmes transdermiques affichent la croissance la plus rapide avec un TCAC de 4,56 %, portés par des patchs à micro-aiguilles qui améliorent la perméation et offrent la commodité d'un port hebdomadaire. Les dépôts injectables associés aux combinaisons avec les agonistes du GLP-1 ouvrent un nouveau segment favorable à l'observance, notamment pour les patients présentant de multiples conditions métaboliques. Les marques orales répondent par des billes à libération prolongée et des enrobages anti-abus pour rester compétitives.

La répartition des voies d'administration du marché se diversifiera progressivement à mesure que la technologie avancera. Les formats parentéraux pourraient atteindre une part à deux chiffres dans les pays à revenus élevés d'ici 2031, notamment là où les programmes de santé numérique associent les injectables à des services de surveillance. Les entreprises investissant tôt dans la science de la formulation et l'administration centrée sur le patient sont bien placées pour capter une valeur ajoutée au-delà du segment des comprimés en maturité.

Par Canal de Distribution : Les Points de Vente au Détail Convergent avec les Plateformes Numériques

Les pharmacies de détail contrôlaient 48,22 % des revenus en 2025 et conservent un avantage de conseil pour la prise en charge des maladies chroniques. Pourtant, les pharmacies en ligne enregistrent le TCAC le plus élevé à 5,03 %, portées par la télémédecine, la livraison à domicile et les modèles d'abonnement. Les pharmacies hospitalières restent essentielles pour la polypharmacie complexe et la titration en hospitalisation, mais les tendances ambulatoires favorisent les modèles hybrides.

La transformation numérique pousse les chaînes physiques à intégrer des vitrines de commerce électronique et des programmes d'observance basés sur les données. Les entreprises pharmaceutiques collaborent à la fois avec des plateformes numériques pures et des détaillants omnicanaux pour garantir un accès large et sans friction. Le succès dépend désormais de l'association d'une tarification compétitive à des services à valeur ajoutée tels que les rappels de renouvellement et les consultations virtuelles.

Analyse Géographique

L'Amérique du Nord a capté 35,20 % des revenus de 2025, s'appuyant sur des réseaux cardiologiques sophistiqués, une couverture d'assurance solide et une adoption rapide des nouvelles classes médicamenteuses. Les États-Unis sont en tête, portés par des prix premium et l'utilisation précoce de la santé numérique. Le Canada met l'accent sur le rapport coût-efficacité en s'appuyant sur les génériques, tandis que le Mexique accroît ses volumes à mesure que la couverture s'étend dans les programmes publics.

L'Europe contribue à une croissance stable à un chiffre moyen dans des systèmes de santé matures qui évaluent le coût et l'innovation à parts égales. L'Allemagne et le Royaume-Uni sont à la pointe de l'adoption clinique des mécanismes avancés, tandis que l'Europe du Sud s'appuie sur une forte pénétration des génériques. La contractualisation basée sur la valeur accélère l'adoption des associations à doses fixes dans les principaux marchés de l'Union européenne.

L'Asie-Pacifique se distingue comme la région à la croissance la plus rapide avec un TCAC de 5,52 %. Les politiques d'achats groupés de la Chine ont réduit les prix tout en augmentant les volumes, tandis que l'Inde bénéficie d'une fabrication à grande échelle et d'une demande intérieure croissante. La démographie vieillissante du Japon soutient les dépenses en soins cardio-métaboliques. Les profils de sensibilité au sel locaux et les variations génétiques régionales stimulent des programmes de recherche spécifiques à la région, créant des opportunités pour des thérapies différenciées.

L'Amérique du Sud affiche une amélioration progressive dans un contexte de reprise économique et de campagnes de sensibilisation à l'hypertension, bien que la volatilité des devises tempère l'adoption des médicaments premium. Le Moyen-Orient et l'Afrique restent des marchés naissants mais prometteurs, à mesure que les gouvernements investissent dans le contrôle des maladies non transmissibles et que la pénétration de l'assurance privée augmente.

Paysage réglementaire

La réglementation des médicaments anti-hypertenseurs est façonnée par des agences majeures telles que la FDA américaine et l'Agence européenne des médicaments (EMA), avec un accent croissant sur un étiquetage différencié pour l'hypertension résistante et sur la simplification des schémas thérapeutiques grâce aux associations à dose fixe (ADF). Les approbations récentes illustrent cette orientation, notamment l'approbation par la FDA de l'aprocitentan (Tryvio) pour l'hypertension en mars 2024 et l'approbation par la FDA de l'ADF triple WIDAPLIK (telmisartan/amlodipine/indapamide) pour l'hypertension chez l'adulte en juin 2025. Ensemble, ces approbations soutiennent une voie active pour les produits multi-mécanismes en comprimé unique.

Sur le plan de la qualité et de la surveillance du cycle de vie, les régulateurs maintiennent une vigilance accrue sur les classes établies à fort volume telles que les ARA. Dans l'UE, les actions et orientations de l'EMA concernant le risque de nitrosamines dans les sartans continuent d'affecter les contrôles post-autorisation, les exigences de tests et la gestion de la qualité de la chaîne d'approvisionnement pour les ARA contenant des tétrazoles. L'activité de l'EMA en soutien aux autorisations de mise sur le marché pour usage pédiatrique, incluant l'avis positif du CHMP pour Bopediat en mars 2026, souligne également la nécessité de formulations adaptées à l'âge et de dossiers de preuves dans les contextes d'hypertension pédiatrique et de comorbidité rénale associée.

Paysage Concurrentiel

Le contrôle du marché mondial repose sur un groupe de multinationales combinant des blockbusters historiques, de larges arsenaux de génériques et des pipelines d'innovation. Novartis, Pfizer, AstraZeneca et Johnson & Johnson défendent leurs parts grâce à des portefeuilles d'ARA et d'inhibiteurs calciques gérés sur leur cycle de vie, tout en faisant progresser des agents de nouvelle génération tels que les inhibiteurs de l'aldostérone synthase. Les fabricants chinois exploitent leurs avantages en termes de coûts pour développer les génériques dans les économies émergentes.

Les expirations de brevets en 2025-2027 intensifient la concurrence, au moins dix fabricants de génériques ciblant les ARA à fort volume. L'érosion des prix pèse sur les revenus des marques, mais les innovateurs répliquent avec des lancements d'associations à doses fixes et d'injectables à longue durée d'action qui présentent des barrières à l'entrée plus solides. Les mouvements stratégiques comprennent le co-développement de logiciels d'optimisation des doses par IA, l'acquisition d'actifs biotechnologiques en phase avancée et l'expansion de la fabrication régionale pour sécuriser la résilience de la chaîne d'approvisionnement.

Les perturbateurs biotechnologiques se concentrent sur l'interférence ARN, les approches d'édition génique et les formulations dépôt à administration semestrielle. Mineralys Therapeutics a rapporté une baisse de 19 mmHg lors des essais de Phase 3 pour le lorundrostat, soulignant le niveau requis pour la différenciation des nouvelles thérapies. Les partenariats entre les entreprises pharmaceutiques et les sociétés de santé numérique permettent des solutions intégrées combinant médicaments, surveillance à distance et accompagnement, établissant de nouvelles normes pour les services de prise en charge de l'hypertension.

Leaders Mondiaux du Secteur des Médicaments Antihypertenseurs

Pfizer Inc.

C.H. Boehringer Sohn AG & Ko. KG

Noden Pharma DAC

Daiichi Sankyo Company Limited

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités les plus importantes se concentrent dans les segments qui traitent directement l'adhérence thérapeutique et les patients dont la pression artérielle est difficile à contrôler, où les payeurs et les cliniciens ont des incitations à limiter les conséquences cardiovasculaires en aval. En mai 2025, le Comité d'experts de l'OMS sur la sélection et l'utilisation des médicaments essentiels a recommandé l'inclusion des formulations antihypertensives triples à dose fixe sur la Liste modèle des médicaments essentiels. Cela crée un espace d'approvisionnement et d'accès pour les fabricants capables de fournir à grande échelle des associations conformes aux recommandations et de qualité garantie via les circuits du secteur public. Aux États-Unis, l'approbation de WIDAPLIK par la FDA en juin 2025 offre un point de référence commercial et réglementaire concret pour les triples associations en comprimé unique en tant que traitement initial, soutenant des stratégies de portefeuille allant au-delà de la concurrence tarifaire sur agent unique.

Un deuxième groupe d'opportunités se concentre sur les nouveaux mécanismes pour l'hypertension résistante, où les schémas traditionnels basés sur les inhibiteurs de l'ECA ou les ARA sont insuffisamment efficaces. L'approbation par la FDA de Baxfendy (baxdrostat) en mai 2026, ainsi que le parcours d'approbation et de commercialisation antérieur de l'aprocitentan (Tryvio aux États-Unis et JERAYGO dans l'UE), élargit la palette thérapeutique premium et soutient les stratégies de séquençage, l'utilisation en add-on et les programmes de développement d'associations. Le pipeline et l'innovation régionale élargissent également les options, notamment l'activité de recherche sur les inhibiteurs directs de la rénine, comme les résultats cliniques publiés pour les candidats de Shanghai Pharmaceuticals Holding Co. (par exemple, SPH3127), qui peuvent soutenir un positionnement différencié sur les marchés où le ciblage de la voie de la rénine est prioritaire sur le plan clinique et commercial.

Développements récents du secteur

- Mai 2026 : AstraZeneca a annoncé l'approbation par la FDA américaine de Baxfendy (baxdrostat), un inhibiteur de l'aldostérone synthase pour l'hypertension utilisé en association avec d'autres médicaments. Cette approbation élargit l'ensemble des options à mécanisme nouveau pour les patients insuffisamment contrôlés par les schémas standards et relève la barre en matière de différenciation par rapport aux portefeuilles matures d'ARA/ICa/diurétiques.

- Juin 2025 : George Medicines a annoncé l'approbation par la FDA américaine de WIDAPLIK (telmisartan/amlodipine/indapamide), une triple association à dose fixe pour l'hypertension chez l'adulte, incluant son utilisation en traitement initial. Cette décision renforce le précédent réglementaire pour la triple thérapie initiale en comprimé unique et soutient une commercialisation plus large des stratégies d'association axées sur l'adhérence.

- Mars 2024 : Idorsia Pharmaceuticals a obtenu l'approbation de la FDA américaine pour TRYVIO (aprocitentan), un antagoniste des récepteurs de l'endothéline pour l'hypertension. Cela a introduit une nouvelle classe thérapeutique pour les patients plus difficiles à traiter et intensifié le développement concurrentiel des thérapies d'appoint pour l'hypertension résistante.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les médicaments sur prescription utilisés principalement pour réduire la pression artérielle systémique, incluant les thérapies de marque et génériques dans les principales classes anti-hypertensives et les associations à dose fixe, vendues via les circuits hospitaliers et de détail dans le monde entier.

Exclusions de périmètre : Nous excluons les interventions contre l'hypertension basées sur des dispositifs médicaux, les nutraceutiques et les médicaments cardiovasculaires utilisés uniquement hors indication pour le contrôle de la pression artérielle.

Aperçu de la segmentation

- Par Type de Test (Valeur)

- Tests basés sur la culture

- Microscopie par frottis

- Tests d'amplification des acides nucléiques (TAAN)/PCR

- Tests de libération d'interféron gamma (TLIG)

- Test cutané à la tuberculine (Mantoux)

- Tests radiographiques et d'imagerie

- Autres tests

- Par Technologie (Valeur)

- Basée sur la culture

- Diagnostic moléculaire (PCR/TAAN)

- Immunodosages (TLIG/LAM)

- Radiologie/Radiographie

- Microscopie numérique améliorée par IA

- Autres

- Par Utilisateur Final (Valeur)

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Instituts académiques et de recherche

- Autres

- Par Géographie (Valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et maintenir des hypothèses réalistes avant les entretiens. Nous avons examiné des sources publiques telles que l'Organisation mondiale de la santé pour la prévalence de l'hypertension, la Banque mondiale pour les indicateurs de population et de vieillissement, le CDC américain pour les signaux épidémiologiques, et les statistiques de santé de l'OCDE pour le contexte d'accès aux traitements et de dépenses.

Pour relier la demande au chiffre d'affaires, nous avons également utilisé des sources telles que les bases de données publiques de la FDA et de l'EMA pour les approbations et les informations d'étiquetage, ainsi que des lignes directrices cliniques publiées et des revues à comité de lecture pour les tendances de prescription au niveau des classes et les tendances des thérapies combinées. Les rapports annuels des entreprises, les présentations de résultats et la presse crédible ont été utilisés pour comprendre l'exposition aux génériques, le calendrier de perte de brevets et le mix de portefeuille. Nous avons ensuite utilisé des abonnements payants pour les données financières des entreprises et pour la veille en matière de brevets et de dépôts pour des recoupements sélectifs. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été réalisés auprès d'un panel de fabricants, distributeurs, cliniciens et experts du secteur pharmaceutique observant les comportements réels de prescription et d'appel d'offres. Nous avons utilisé ces contributions pour confirmer le mix des classes (par exemple, thérapies du SRAA par rapport aux inhibiteurs calciques et diurétiques), la persistance thérapeutique typique et les schémas d'érosion des prix après l'arrivée des génériques. Ces retours ont permis d'affiner le modèle et de réduire les lacunes laissées par les données publiques.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Dirigeants (CXO) : 19% | APAC : 46% |

| Rang intermédiaire : 50% | Responsables fonctionnels/d'unité : 40% | EMEA : 32% |

| Petits acteurs : 22% | Managers : 41% | Amériques : 22% |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une approche descendante où la prévalence et la population diagnostiquée ont été converties en une population traitée à l'aide de signaux de couverture thérapeutique et d'adhérence, puis mises en correspondance avec la consommation et la valeur au niveau des classes en utilisant le dosage typique, le mix de schémas thérapeutiques et le coût annuel moyen du traitement. Une fois ce bassin de demande structuré, nous l'avons vérifié à l'aide d'approximations ascendantes sélectives, telles que des agrégations par pays échantillonnés utilisant l'exposition aux ventes pharmaceutiques déclarées, des vérifications de circuits sur le mix de prescriptions, et des contrôles de cohérence volume-prix pour les classes principales.

Quelques variables pratiques ont été utilisées comme intrants du modèle (à titre illustratif, non exhaustif), notamment la croissance de la population adulte et la part de vieillissement, la prévalence et les taux de diagnostic de l'hypertension, la part des patients traités et sous thérapie combinée, la pénétration des génériques et les courbes d'érosion des prix, ainsi que le calendrier des expirations de brevets et des nouveaux lancements modifiant le mix de classes. Lorsque les données ascendantes étaient insuffisantes pour les marchés plus petits, les hypothèses ont été comblées à l'aide de références de pays comparables sur la couverture des traitements et les fourchettes de prix, puis ajustées après retour d'experts.

Pour les prévisions, nous avons mené une analyse de scénarios ancrée aux attentes consensuelles issues des entretiens sur l'expansion de l'accès, l'intensité générique et le rythme d'adoption des associations à dose fixe. Cela a été appuyé par un lissage des séries temporelles sur les indicateurs de demande historiques, afin que les pics à court terme n'influencent pas excessivement la courbe prospective.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications, incluant des tests de cohérence interne entre la population, les patients traités et les dépenses implicites par patient. Nous avons ensuite comparé les résultats à des signaux indépendants de dépenses de santé et à des schémas d'adoption au niveau des classes. Lorsque des écarts importants ont été observés au niveau d'un pays ou d'une classe, les analystes ont réexaminé les hypothèses, revérifié les données documentaires, puis recontacté certains interviewés pour confirmer ce qui avait changé.

Avant validation finale, le modèle complet est examiné par étapes afin que la logique de calcul, le traitement des devises et l'alignement des années restent cohérents entre les régions. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements majeurs d'étiquetage, l'entrée de génériques importants ou des évolutions des politiques d'accès. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les publications publiques les plus récentes sont prises en compte.

Taille du marché des médicaments anti-hypertenseurs selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés peuvent paraître très éloignés même lorsqu'ils décrivent le même domaine thérapeutique, principalement parce que les périmètres et la définition de l'année ne sont pas alignés. Les différences proviennent généralement de ce qui est comptabilisé comme médicament anti-hypertenseur, de la manière dont les thérapies combinées sont valorisées, et du fait que l'estimation reflète les prix catalogue ou les prix nets typiques après l'arrivée des génériques.

Le mix des classes de prescription, les signaux de pénétration des génériques et les calendriers de perte de brevets sont les vérifications qui permettent à Mordor Intelligence de rester lié au chiffre d'affaires réellement généré par les classes anti-hypertensives et les associations à dose fixe, plutôt que de dériver vers des dépenses cardiovasculaires plus larges. Les estimations diffèrent également lorsqu'un modèle suppose une expansion de l'accès plus agressive, utilise un calendrier de conversion des devises différent, ou mélange des années historiques et prévisionnelles dans le même chiffre principal.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 27,61 milliards USD (2026) | |

| Éditeur mondial A | 27,00 milliards USD (2026) | Utilise une vue axée sur la demande qui peut sous-estimer la valeur dans les marchés ayant un mix de marque à prix plus élevé si le prix net et la majoration liée aux thérapies combinées sont simplifiés, et si la correspondance classe-prix n'est pas entièrement ajustée pour le calendrier d'érosion générique. |

| Éditeur sectoriel B | 25,30 milliards USD (2024) | Utilise une année de base antérieure et un horizon plus court, et peut appliquer une tarification moyenne plus large entre les classes sans rééquilibrage explicite pour la part des associations à dose fixe et les schémas de baisse de prix après l'expiration des brevets. |

La comparaison indique que le choix de l'année et la logique de traitement des prix expliquent la majeure partie de l'écart, plus que tout intrant de demande unique. Lorsque le périmètre est limité aux véritables classes anti-hypertensives, et lorsque la majoration liée aux combinaisons et l'érosion générique sont traitées de manière cohérente, le résultat est plus facile à relier à des variables claires de patients et de prescription.

Questions Clés Répondues dans le Rapport

Q1. Quelle est la taille actuelle du marché des médicaments antihypertenseurs ?

R1. Le marché des médicaments antihypertenseurs s'élève à 27,61 milliards USD en 2026 et devrait atteindre 32,72 milliards USD d'ici 2031.

Q2. Quelle classe médicamenteuse domine les ventes mondiales ?

R2. Les antagonistes des récepteurs de l'angiotensine II détiennent la plus grande part à 31,02 % des revenus de 2025, grâce à une forte efficacité et une bonne tolérance.

Q3. Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

R3. L'Asie-Pacifique devrait afficher le TCAC le plus élevé à 5,52 %, portée par la prévalence croissante de l'hypertension et l'élargissement de l'accès aux soins de santé.

Q4. Comment les associations à doses fixes influencent-elles le marché ?

R4. Les comprimés en double et triple association améliorent l'observance et ont bénéficié d'un remboursement favorable, stimulant leur adoption et augmentant la valeur globale du marché.

Q5. Quel sera l'impact des expirations de brevets entre 2025 et 2027 ?

R5. Les falaises de brevets pour les principaux ARA et inhibiteurs calciques intensifieront la concurrence des génériques, ce qui devrait faire baisser les prix des marques mais élargir l'accès des patients.

Dernière mise à jour de la page le: