Taille et parts du marché des médicaments à base d'hydroxychloroquine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

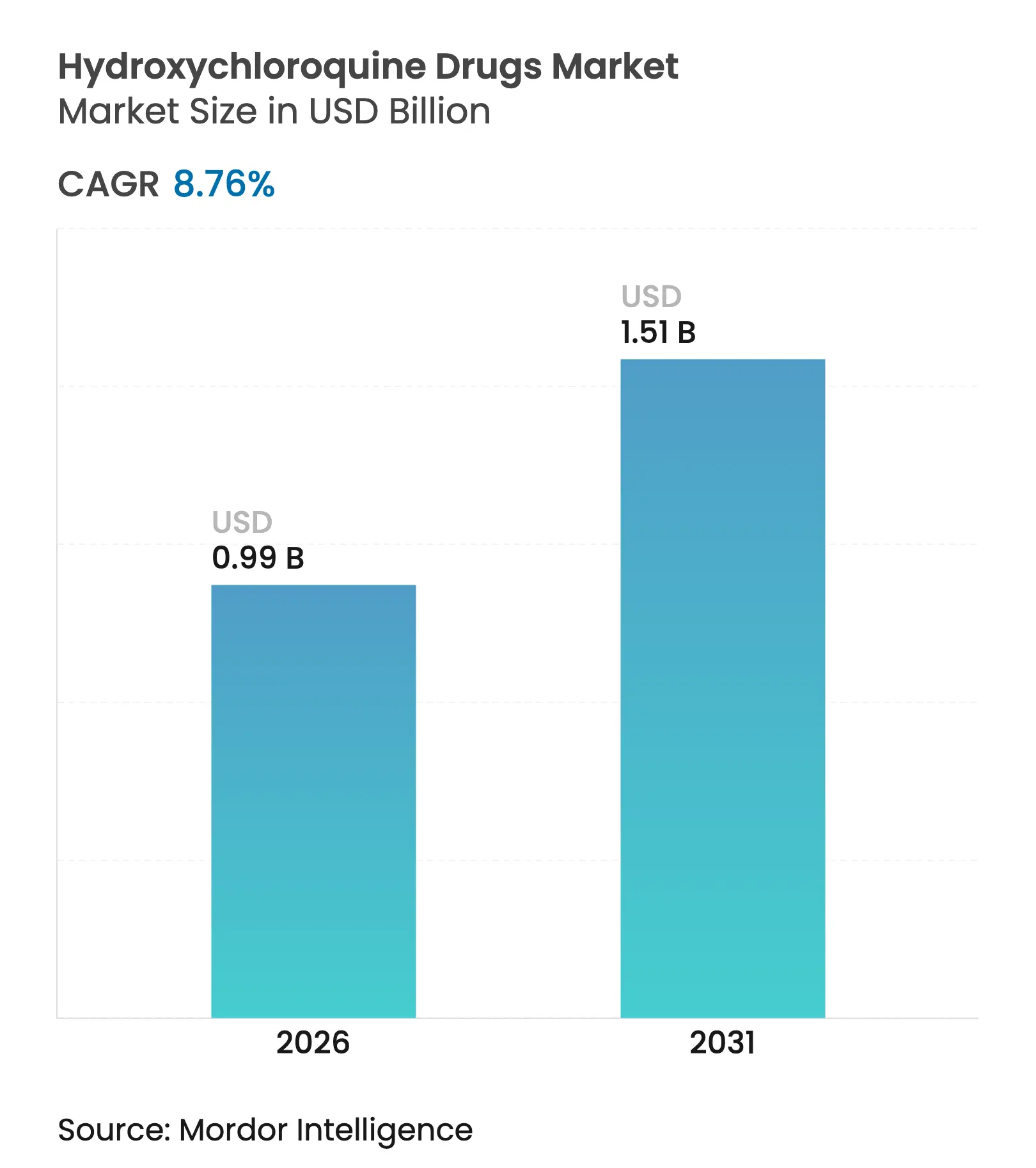

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.76% CAGR |

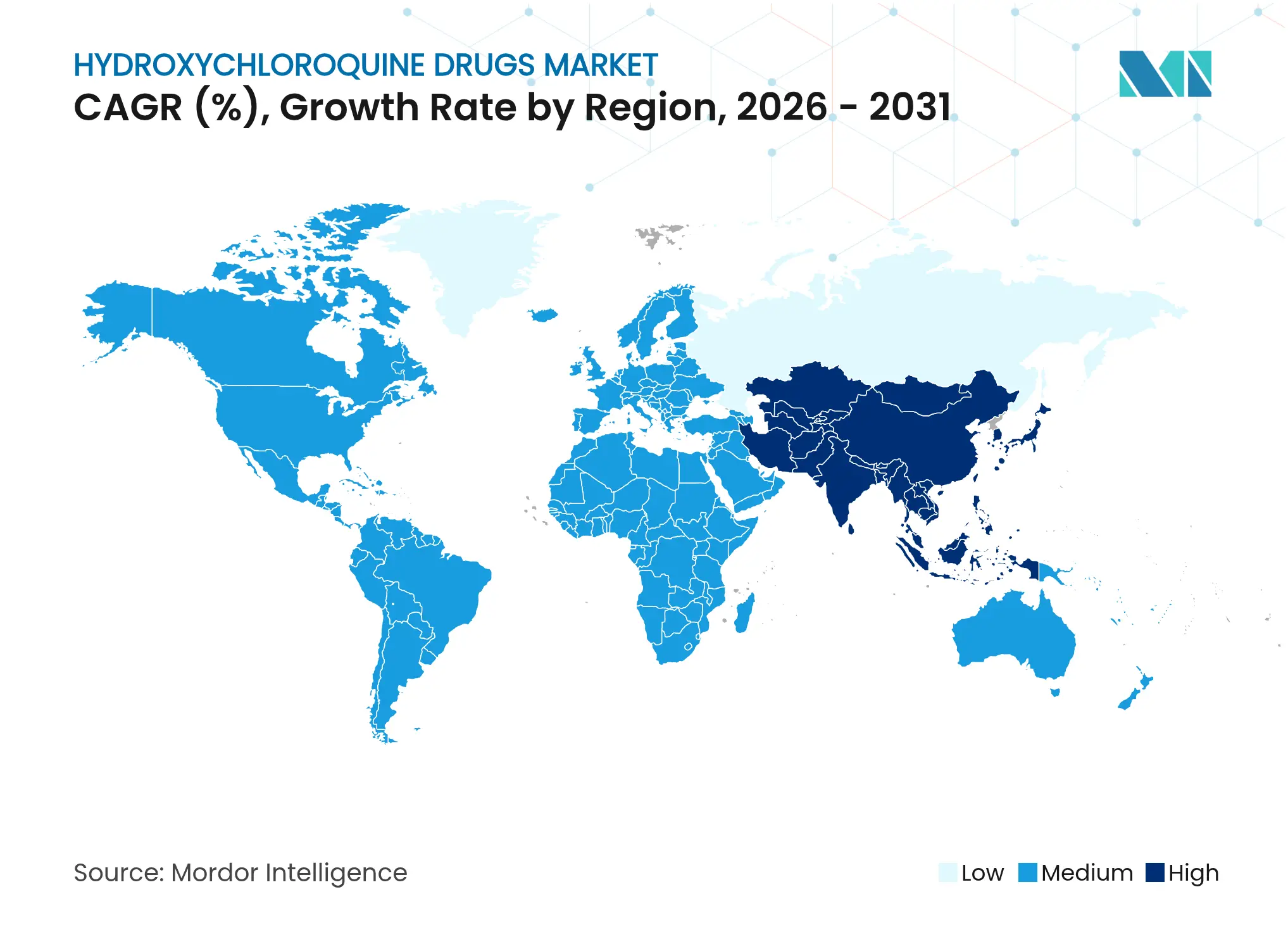

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments à base d'hydroxychloroquine par Mordor Intelligence

La taille du marché des médicaments à base d'hydroxychloroquine était évaluée à 0,91 milliard USD en 2025 et devrait croître de 0,99 milliard USD en 2026 pour atteindre 1,51 milliard USD d'ici 2031, à un CAGR de 8,76 % durant la période de prévision (2026-2031). La position de l'Inde en tant que source de 70 % de l'approvisionnement mondial maintient les coûts de fabrication compétitifs et soutient des flux d'exportation fiables vers des destinations à grand volume telles que les États-Unis et le Brésil. L'Amérique du Nord occupe la première position régionale, bénéficiant de systèmes de remboursement avancés et d'un réseau diversifié de prescripteurs de médicaments de marque et génériques. L'Asie-Pacifique enregistre la croissance la plus rapide, soutenue par une hausse des dépenses de santé, des incitations favorables à la production et des investissements dans des parcs de médicaments en vrac qui réduisent la dépendance aux importations de principes actifs pharmaceutiques (API). La thérapie antipaludique reste la principale utilisation clinique, bien que l'adoption rapide pour la polyarthrite rhumatoïde élargisse la base de patients adressable dans un contexte de prévalence croissante des maladies auto-immunes. La numérisation des achats de médicaments constitue un autre catalyseur, avec une pénétration croissante des pharmacies en ligne à mesure que les consommateurs privilégient la commodité et les prix compétitifs. L'innovation en matière de formulation, notamment les suspensions orales adaptées aux enfants, élargit le bassin d'utilisateurs en améliorant l'observance dans les tranches d'âge qui peinent avec les comprimés standard.

Principaux enseignements du rapport

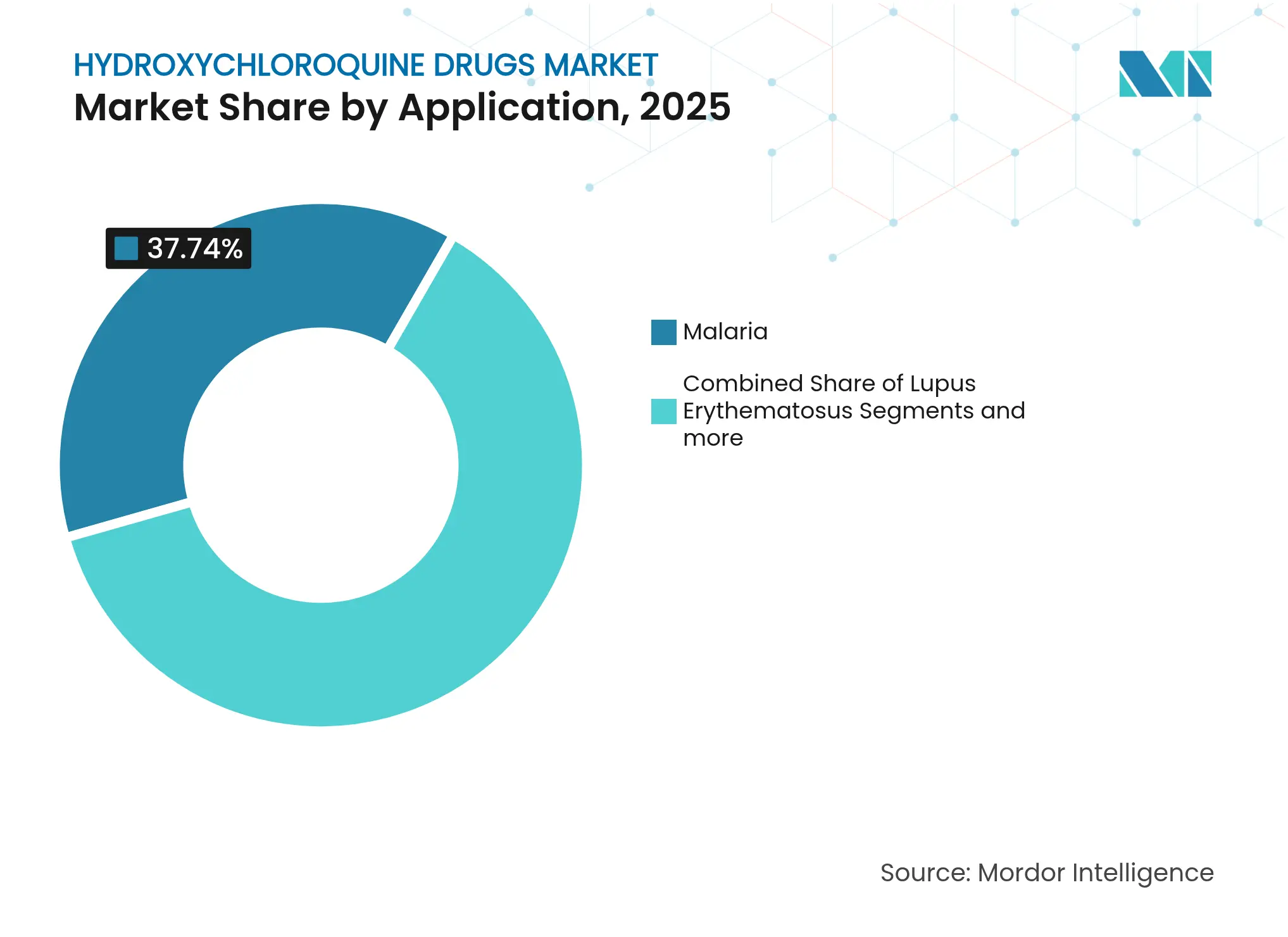

- Par application, le paludisme a conservé 37,74 % de la part de marché des médicaments à base d'hydroxychloroquine en 2025, tandis que la polyarthrite rhumatoïde devrait croître à un CAGR de 9,76 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières ont contrôlé 45,58 % des revenus en 2025 ; les pharmacies en ligne devraient se développer à un CAGR de 9,55 % jusqu'en 2031.

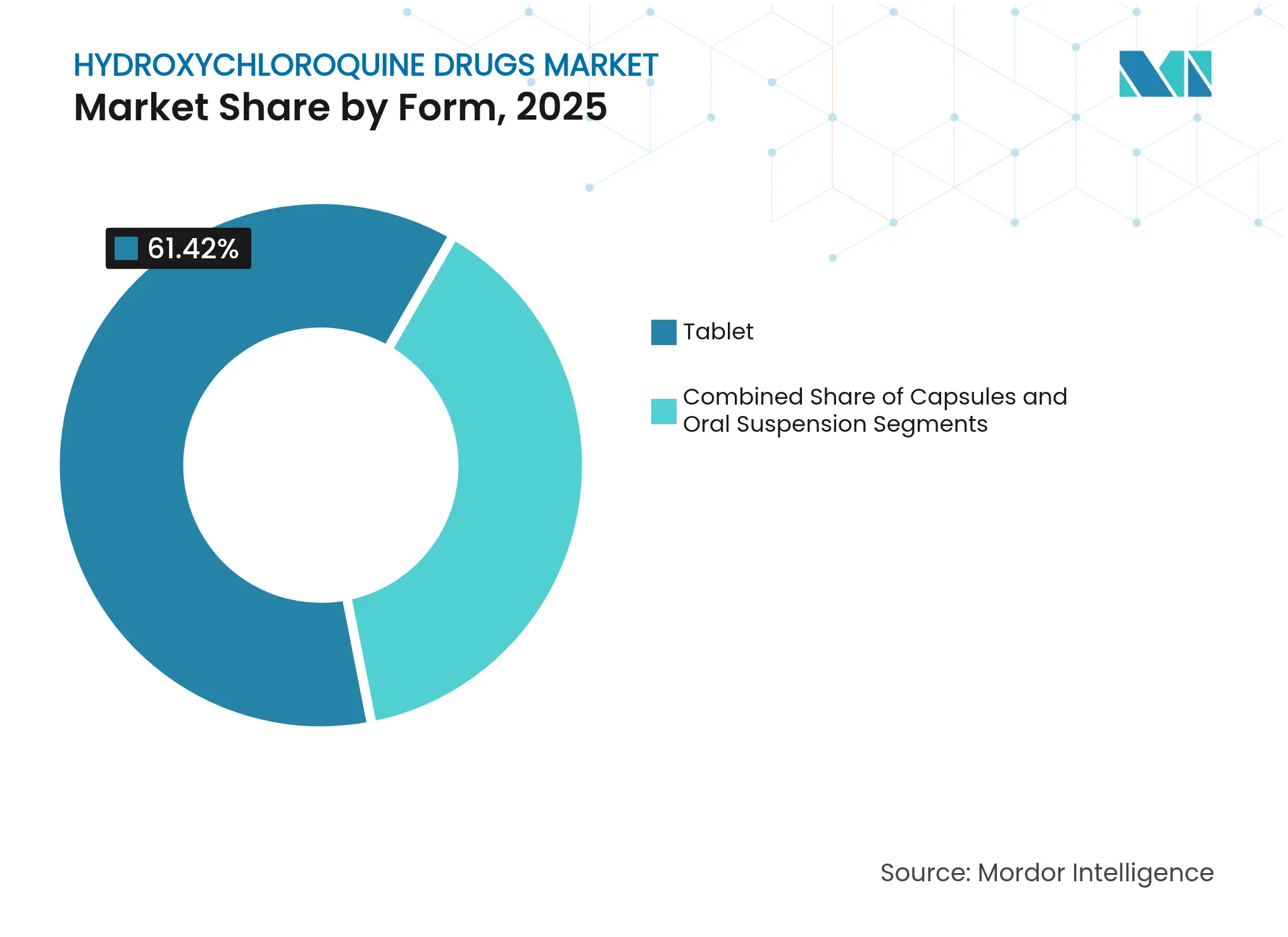

- Par forme, les comprimés représentaient 61,42 % de la taille du marché des médicaments à base d'hydroxychloroquine en 2025, tandis que les suspensions orales enregistrent le CAGR le plus rapide de 9,62 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 37,86 % de part des revenus en 2025 ; l'Asie-Pacifique affiche le CAGR le plus élevé de 9,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments à base d'hydroxychloroquine

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence du paludisme et de la polyarthrite rhumatoïde | +2.1% | Mondial ; Afrique subsaharienne et régions à revenus élevés | Long terme (≥ 4 ans) |

| Charge du lupus systémique et autres maladies auto-immunes | +1.8% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération réglementaire et approbations de génériques | +1.4% | Mondial ; piloté par la FDA et l'EMA | Court terme (≤ 2 ans) |

| Expansion de la capacité de fabrication mondiale et baisse des prix | +1.2% | Asie-Pacifique au cœur ; répercussions mondiales | Moyen terme (2-4 ans) |

| Potentiel thérapeutique adjuvant dans le SOPK et la grossesse hypertensive | +0.9% | Mondial ; précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Innovation en nano-administration et en formulation | +0.7% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence du paludisme et de la polyarthrite rhumatoïde

La transmission persistante du paludisme dans les régions sensibles au climat et la charge croissante mondiale de la polyarthrite rhumatoïde soutiennent la demande de base en hydroxychloroquine. Les variations de température et de précipitations dans la province de Gambella en Éthiopie sont directement corrélées à une augmentation des cas de paludisme, renforçant la pertinence du médicament dans les zones endémiques [1]Geteneh Moges Assefa, "La relation entre le changement climatique et l'incidence du paludisme dans la région de Gambella, Éthiopie," MDPI, mdpi.com. Parallèlement, l'incidence de la polyarthrite rhumatoïde est passée de 10,4 à 11,8 pour 100 000 entre 1990 et 2021, créant une population candidate plus large pour les schémas thérapeutiques antirhumatismaux modificateurs de la maladie [2]BMJ RMD Open, "Incidence mondiale de la polyarthrite rhumatoïde 1990-2021," rmdopen.bmj.com . Les lignes directrices de l'Organisation mondiale de la santé continuent de souligner que la thérapie antipaludique est intégrante à la prise en charge des cas de paludisme malgré les résistances émergentes. Les recommandations en rhumatologie maintiennent également l'hydroxychloroquine au centre des protocoles de combinaison en phase précoce, renforçant des volumes de prescription constants.

Charge du lupus systémique et autres troubles auto-immuns

L'utilisation de l'hydroxychloroquine s'intensifie dans le lupus érythémateux systémique, le syndrome de Sjögren primaire et des indications émergentes telles que la vascularite associée aux ANCA [3]Wei-Sheng Chen, "L'hydroxychloroquine réduit de manière dose-dépendante le risque de diabète incident chez les patients atteints du syndrome de Sjögren primaire sous glucocorticoïdes : une étude de cohorte nationale basée sur la population," Arthritis Research and Therapy, arthritis-research.biomedcentral.com. Les schémas à doses élevées réduisent le risque de diabète chez les patients atteints du syndrome de Sjögren sous glucocorticoïdes, renforçant la proposition de valeur métabolique du médicament. Pourtant, des enquêtes montrent que 50,2 % des patients lupiques ne reçoivent jamais d'hydroxychloroquine, soulignant la nécessité d'une formation des cliniciens et de protocoles d'atténuation de la toxicité. Les bénéfices cardiovasculaires et lipidiques plus larges rendent la thérapie attrayante pour la prise en charge à long terme de conditions auto-immunes chevauchantes.

Accélération réglementaire et approbations de génériques

Les voies accélérées telles que le programme de bons de priorité nationale du commissaire de la FDA compriment les cycles d'examen à aussi peu que 1 à 2 mois pour les génériques hautement prioritaires, réduisant potentiellement le délai de mise sur le marché pour les nouveaux entrants dans le domaine de l'hydroxychloroquine. Les sessions de conseil scientifique parallèle entre la FDA et l'EMA aident les entreprises à résoudre simultanément des questions complexes de chimie, réduisant la redondance et les coûts de développement. La stabilité des frais d'utilisation des ANDA à 321 920 USD maintient un environnement de dépôt prévisible tout en encourageant plusieurs déposants, augmentant la concurrence par les prix au bénéfice des payeurs.

Expansion de la capacité de fabrication mondiale et baisse des prix

La production mensuelle indienne a été multipliée par six pour atteindre 200 millions de comprimés, ancrant la disponibilité mondiale et tempérant l'escalade des coûts. WuXi STA en Chine a ouvert un site supplémentaire de principes actifs pharmaceutiques de 169 acres en 2024, ajoutant 3 773 m³ de volume de réacteur à la chaîne d'approvisionnement régionale. Néanmoins, les pics de prix des API de 7 000 INR à 50 000 INR/kg lors des épisodes de forte demande exposent une volatilité que les petites entreprises peinent à couvrir. Les programmes de relocalisation européens et nord-américains cherchent à diversifier les sources d'approvisionnement, mais la majeure partie de la capacité à court terme reste centrée sur l'Asie.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries chroniques mondiales d'API et de doses finies | -1.9% | Mondial ; les petits fabricants sont les plus touchés | Court terme (≤ 2 ans) |

| Surveillance de la toxicité rétinienne et cardiaque | -1.3% | Mondial ; plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Biologiques concurrents et médicaments antirhumatismaux modificateurs de la maladie ciblés | -0.8% | Amérique du Nord et UE ; se répandant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réaction réglementaire post-COVID | -0.6% | Mondial ; prononcée dans les marchés à revenus élevés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques mondiales d'API et de doses finies

Les pénuries persistantes de matières premières clés compromettent la continuité de la production, en particulier pour les génériques sensibles aux prix qui ne disposent pas de contrats d'approvisionnement à long terme. L'Inde importe environ 70 % de ses API de Chine, de sorte que toute perturbation transfrontalière affecte directement les engagements d'exportation. Le financement fédéral américain pour la relocalisation des médicaments essentiels vise à diluer ce risque, mais le développement des capacités est un exercice pluriannuel.

Toxicité rétinienne et cardiaque limitant l'utilisation à long terme

L'angiographie par tomographie par cohérence optique à source balayée montre un amincissement et une densité vasculaire réduite chez les patients sous thérapie au-delà de cinq ans, imposant des contrôles ophtalmiques fréquents qui augmentent le coût total du traitement. Les études sur la conduction cardiaque donnent des résultats mitigés, incitant à la prudence chez les patients présentant un risque arythmique préexistant. Ces signaux de sécurité tempèrent la croissance agressive des prescriptions, en particulier là où l'infrastructure de surveillance est rare.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : élargissement de la demande au-delà du paludisme

La thérapie antipaludique a conservé 37,74 % de la part de marché des médicaments à base d'hydroxychloroquine en 2025, soutenue par la transmission endémique dans les zones tropicales et renforcée par la continuité des politiques de l'Organisation mondiale de la santé. La polyarthrite rhumatoïde enregistre désormais le CAGR le plus élevé de 9,76 % jusqu'en 2031, à mesure que les protocoles combinés de médicaments antirhumatismaux modificateurs de la maladie gagnent l'acceptation des médecins dans les pays à revenus élevés et intermédiaires. La taille du marché des médicaments à base d'hydroxychloroquine pour le paludisme devrait s'élargir régulièrement, mais pourrait céder du poids relatif à mesure que les prescriptions auto-immunes augmentent. Le lupus systémique et le syndrome de Sjögren soutiennent une expansion stable à un chiffre moyen, aidée par de nouvelles preuves de protection cardiométabolique.

Les indications émergentes en santé féminine telles que le SOPK et la grossesse hypertensive élargissent le pipeline clinique et peuvent partiellement compenser les fluctuations saisonnières du paludisme. Dans le SOPK, des gains mesurables en sensibilité à l'insuline et en modulation lipidique distinguent l'hydroxychloroquine de la metformine, offrant une alternative aux patients intolérants. Des données supplémentaires sur la sécurité pendant la grossesse soutiennent l'utilisation hors indication malgré l'absence de révisions formelles de l'étiquetage, soulignant la polyvalence du médicament dans les soins multidisciplinaires. L'utilisation pour la COVID-19, autrefois un pic majeur de la demande, a reculé sous l'effet de résultats d'essais mitigés et de règles d'autorisation plus strictes, laissant une niche résiduelle dans de petits protocoles observationnels.

Par canal de distribution : la force institutionnelle rencontre l'élan du commerce électronique

Les pharmacies hospitalières ont contrôlé 45,58 % des revenus du marché des médicaments à base d'hydroxychloroquine en 2025 grâce aux achats en gros, à l'influence sur les formulaires et aux procédures obligatoires de dispensation en hospitalisation. Les pharmacies en ligne, cependant, enregistrent un CAGR de 9,55 % jusqu'en 2031, reflétant l'adoption accélérée de la santé numérique et la livraison directe aux patients rendue possible par les ordonnances électroniques. La taille du marché des médicaments à base d'hydroxychloroquine captée par les vendeurs numériques pourrait dépasser 350 milliards USD pour tous les médicaments d'ici 2032, signalant un potentiel perturbateur à long terme.

Les régulateurs exigent une authentification robuste et une sérialisation pour contrer les fournitures sous-standard ou falsifiées, avec des programmes de vérification multi-parties prenantes émergents aux États-Unis et dans l'UE. Les chaînes de détail s'adaptent en intégrant des modèles de retrait en magasin et des services de conseil en médication pour fidéliser les patients. Les fabricants négocient de plus en plus des contrats d'approvisionnement omnicanaux, équilibrant la stabilité des marges des appels d'offres institutionnels avec les avantages de volume de la croissance du commerce électronique.

Par forme : les comprimés restent dominants tandis que les suspensions progressent

Les comprimés représentaient 61,42 % du marché des médicaments à base d'hydroxychloroquine en 2025, favorisés pour leur production de masse rentable et la familiarité des patients. Pourtant, les suspensions orales dépassent tous les autres formats avec un CAGR de 9,62 %, portées par la flexibilité posologique pédiatrique et les avantages de déglutition pour les personnes âgées. La taille du marché des médicaments à base d'hydroxychloroquine pour les liquides oraux devrait s'élargir considérablement, bien qu'à partir d'une base plus petite, à mesure que les thérapies antipaludiques pédiatriques et les thérapies auto-immunes juvéniles recherchent une administration adaptée aux enfants.

Les gélules et les microsphères à libération modifiée conservent une pertinence de niche là où le masquage du goût ou l'adaptation pharmacocinétique est essentielle. Des prototypes nano-liposomaux en cours d'évaluation en Amérique du Nord promettent une exposition systémique réduite et pourraient attirer des prescripteurs préoccupés par la toxicité oculaire cumulative. La différenciation des formulations offre donc un levier concurrentiel dans une classe thérapeutique autrement orientée vers les produits de base.

Analyse géographique

L'Amérique du Nord détenait 37,86 % des revenus mondiaux en 2025, reflétant l'étendue de la couverture d'assurance, la pénétration bien établie des génériques et les recommandations de pratique clinique approuvant l'hydroxychloroquine dans divers troubles auto-immuns. L'examen post-pandémique a temporairement réduit les volumes de prescription dans certains systèmes de santé, mais la réaffirmation par la FDA d'un cadre structuré d'évaluation bénéfice-risque, associée au programme de bons de priorité 2025, maintient la confiance des cliniciens. La tarification compétitive des génériques indiens continue de tempérer les primes de marque, maintenant les dépenses à la charge des patients à un niveau gérable.

L'Asie-Pacifique affiche le CAGR le plus rapide de 9,84 % jusqu'en 2031, tirant parti d'une économie de production favorable, d'une hausse des dépenses de santé et de politiques industrielles favorables telles que le programme d'incitation liée à la production de l'Inde et trois nouveaux parcs de médicaments en vrac. L'Inde fournit 70 % de la production mondiale, ancrant simultanément les exportations régionales et les besoins nationaux non satisfaits. Les négociations de la liste nationale des médicaments remboursés en Chine ont vu les entreprises nationales sécuriser 71 % des innovations répertoriées en 2024, bien que des réductions de prix importantes atteignant en moyenne 63 % illustrent les pressions continues sur l'accessibilité financière. L'adoption réglementaire harmonisée des bonnes pratiques de fabrication PIC/S et les soumissions de dossiers numériques dans les marchés d'Asie du Sud-Est facilitent davantage le commerce transfrontalier.

L'Europe affiche une expansion stable à un chiffre moyen grâce aux conseils scientifiques synchronisés EMA-FDA pour les génériques complexes qui compriment les délais et les coûts de dépôt. Les systèmes de santé financés par l'État offrent une demande de base prévisible, notamment pour la prise en charge du lupus systémique et de la polyarthrite rhumatoïde. Le Moyen-Orient et l'Afrique, notamment les zones d'Afrique subsaharienne, maintiennent une croissance du volume antipaludique à mesure que le changement climatique allonge les saisons de transmission et intensifie les charges de cas. L'Amérique latine, avec le Brésil comme principal importateur, trouve un équilibre entre les ambitions de production nationale et la dépendance aux chaînes d'approvisionnement indiennes, consolidant des perspectives de croissance modérées jusqu'en 2030.

Paysage concurrentiel

La concurrence est modérément fragmentée : les originateurs mondiaux tels que Sanofi coexistent avec des génériques indiens à grand volume dont Sun Pharmaceutical, Dr. Reddy's Laboratories et Cipla. Les taux de dispensation de génériques dans les thérapeutiques ont grimpé de 54 % à 92 % entre 2002 et 2024, soulignant la nature de produit de base du marché des médicaments à base d'hydroxychloroquine. Les pressions sur les prix s'intensifient à mesure que plusieurs détenteurs d'ANDA capitalisent sur les faibles barrières à l'entrée et les fenêtres d'approbation accélérées, incitant les entreprises à se différencier sur la commodité des formulations, la robustesse de la pharmacovigilance et la fiabilité de l'approvisionnement.

La surveillance de la qualité reste primordiale. Une lettre d'avertissement de la FDA en 2024 adressée à Sun Pharmaceutical a mis en évidence des lacunes dans les bonnes pratiques de fabrication actuelles concernant l'assainissement des équipements et le contrôle de la contamination, illustrant les enjeux de réputation liés à la conformité. Les producteurs démontrant des résultats d'audit irréprochables peuvent obtenir le statut de fournisseur préféré auprès des acheteurs institutionnels soucieux des rappels. Les pipelines d'innovation explorent la nano-administration et les variantes de suspension pédiatrique ; bien qu'encore de niche, ces améliorations confèrent une marge de prix par rapport aux comprimés standard.

Les mouvements stratégiques en 2025 incluent Sanofi s'associant à une plateforme de télésanté américaine pour regrouper des consultations en rhumatologie avec la livraison à domicile, tandis que Dr. Reddy's a investi dans un système de traçabilité activé par la chaîne de blocs couvrant l'ensemble de sa chaîne d'approvisionnement en hydroxychloroquine pour améliorer la transparence au niveau des lots. L'expansion des API chinois de WuXi STA en 2024 signale un leadership continu basé sur l'échelle centré sur l'Asie, même si les tentatives de politique de relocalisation occidentale cherchent à réduire le risque de concentration.

Leaders du secteur des médicaments à base d'hydroxychloroquine

Sanofi S.A

Sun Pharmaceutical Industries Ltd.

Mylan N.V

Teva Pharmaceuticals USA, Inc

Zydus Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la FDA a lancé le programme de bons de priorité nationale du commissaire, réduisant les délais d'examen à 1-2 mois pour les produits liés aux priorités de santé américaines.

- Juin 2024 : la FDA a émis une lettre d'avertissement à Sun Pharmaceutical Industries pour des infractions significatives aux bonnes pratiques de fabrication actuelles.

- Février 2024 : la FDA et l'EMA ont ouvert un projet pilote de conseil scientifique parallèle pour les génériques complexes, rationalisant les retours des deux agences.

- Février 2024 : la Floride a reçu l'approbation de la FDA pour importer des médicaments sur ordonnance du Canada, visant des économies de 183 millions USD la première année.

Portée du rapport mondial sur le marché des médicaments à base d'hydroxychloroquine

Ce rapport prévoit la croissance des revenus aux niveaux mondial, régional et national et fournit une analyse des dernières tendances du secteur dans chacun des sous-segments de 2017 à 2025. Aux fins de cette étude, Mordor Intelligence a segmenté le rapport mondial sur le marché des médicaments à base d'hydroxychloroquine sur la base du type de maladie, du canal de distribution et de la région.

| Maladie à coronavirus (COVID-19) |

| Paludisme |

| Lupus érythémateux |

| Polyarthrite rhumatoïde |

| Syndrome des ovaires polykystiques |

| Autres |

| Pharmacie hospitalière |

| Pharmacie de détail |

| Pharmacie en ligne |

| Comprimé |

| Gélules |

| Suspension orale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Maladie à coronavirus (COVID-19) | |

| Paludisme | ||

| Lupus érythémateux | ||

| Polyarthrite rhumatoïde | ||

| Syndrome des ovaires polykystiques | ||

| Autres | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail | ||

| Pharmacie en ligne | ||

| Par forme | Comprimé | |

| Gélules | ||

| Suspension orale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des médicaments à base d'hydroxychloroquine ?

Le marché des médicaments à base d'hydroxychloroquine s'élève à 0,99 milliard USD en 2026 et devrait atteindre 1,51 milliard USD d'ici 2031.

Quelle région est en tête des ventes mondiales d'hydroxychloroquine ?

L'Amérique du Nord occupe la première position avec 37,86 % de part des revenus en 2025, grâce à une couverture d'assurance complète et à une pénétration mature des génériques.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

L'Asie-Pacifique bénéficie d'une production indienne à grande échelle, d'incitations gouvernementales pour les API nationaux et de budgets de santé en expansion, entraînant un CAGR de 9,84 % jusqu'en 2031.

Quelle application clinique se développe le plus rapidement ?

Les prescriptions pour la polyarthrite rhumatoïde progressent à un CAGR de 9,76 % à mesure que les schémas combinés de médicaments antirhumatismaux modificateurs de la maladie gagnent une acceptation plus large.

Comment les pharmacies en ligne influencent-elles la distribution sur le marché ?

Les pharmacies en ligne sont le canal à la croissance la plus rapide avec un CAGR de 9,55 % car les patients apprécient la commodité, les prix compétitifs et les services d'ordonnance numérique.

Les pharmacies en ligne sont le canal à la croissance la plus rapide avec un CAGR de 9,55 % car les patients apprécient la commodité, les prix compétitifs et les services d'ordonnance numérique.

L'amincissement rétinien et les modifications potentielles de la conduction cardiaque nécessitent une surveillance ophtalmique et cardiovasculaire régulière, en particulier pour les thérapies s'étendant au-delà de cinq ans.

Dernière mise à jour de la page le: