Taille et part du marché des médicaments à base d'oxycodone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.99 Milliards de dollars |

| Taille du Marché (2031) | 7.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

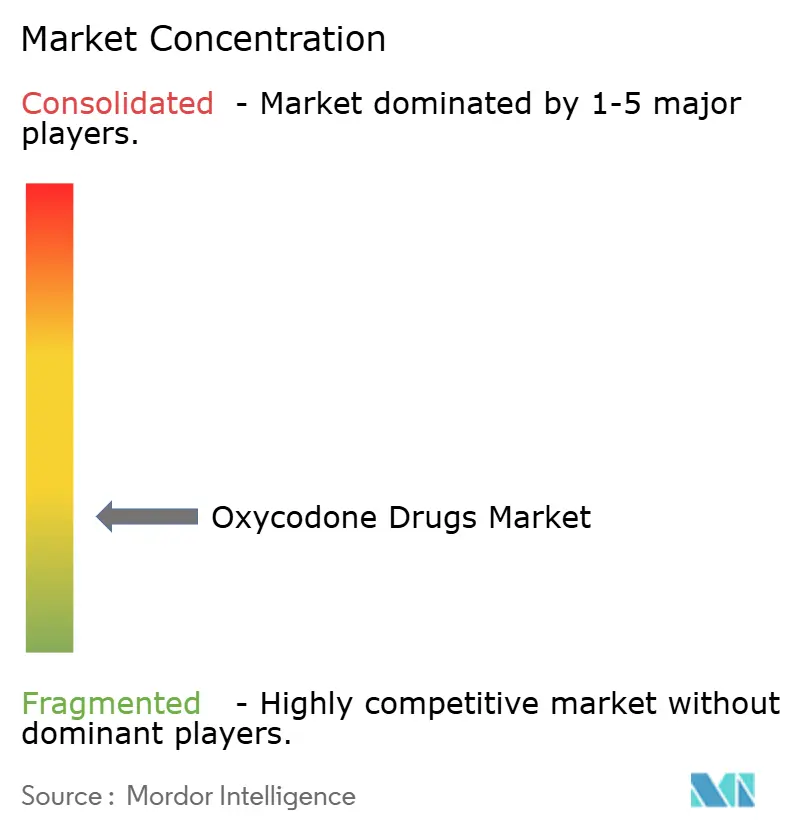

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments à base d'oxycodone par Mordor Intelligence

La taille du marché de l'oxycodone a été évaluée à 5,70 milliards USD en 2025 et devrait progresser de 5,99 milliards USD en 2026 pour atteindre 7,69 milliards USD d'ici 2031, à un TCAC de 5,12 % pendant la période de prévision (2026-2031). La trajectoire de croissance maîtrisée met en évidence un glissement d'une expansion fondée sur les volumes vers une capture de valeur par les technologies anti-abus et un alignement réglementaire étroit. Les fabricants qui investissent dans les sciences anti-falsification bénéficient d'examens accélérés de la Food and Drug Administration (FDA), de primes de prix et d'un accès aux formulaires, ce qui fait pencher la dynamique concurrentielle en faveur des acteurs axés sur l'innovation fda.gov. Les pressions liées aux contentieux ont également reconfiguré la stratégie d'entreprise, favorisant des fusions qui créent des économies d'échelle tant pour les pipelines de recherche que pour les réserves de règlement. La concentration géographique reste orientée vers les États-Unis, où les programmes établis de surveillance des ordonnances, la couverture assurantielle étendue et les importants budgets de conformité post-règlement soutiennent le marché de l'oxycodone, même si l'utilisation des opioïdes par habitant recule. Parallèlement, l'élargissement de l'accès aux soins de santé et la hausse des volumes chirurgicaux en Inde et en Asie du Sud-Est génèrent une demande nouvelle sur le marché de l'oxycodone jusqu'en 2030.

Principaux enseignements du rapport

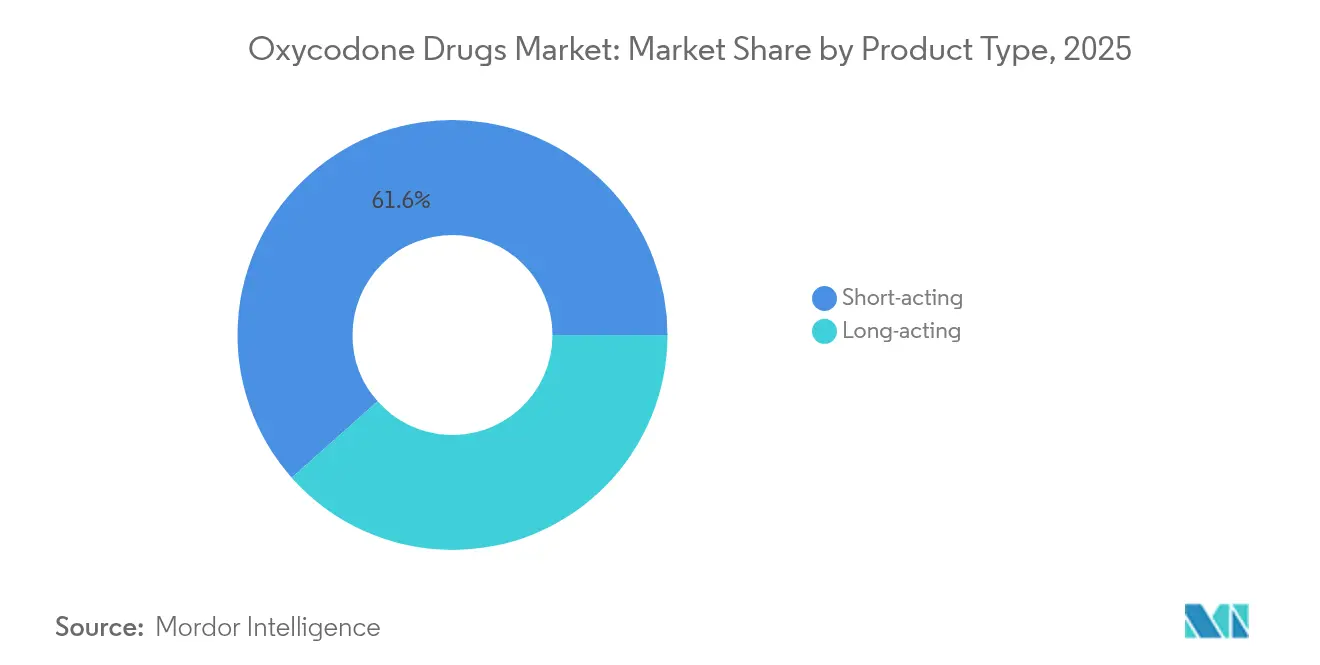

- Par type de produit, les formulations à action courte ont dominé avec 61,55 % de la part de marché de l'oxycodone en 2025, tandis que les variantes à action prolongée devraient progresser à un TCAC de 5,58 % d'ici 2031.

- Par formulation, les produits à libération immédiate ont capté 53,68 % de la taille du marché de l'oxycodone en 2025 ; les formats à libération prolongée progressent à un TCAC de 5,99 % jusqu'en 2031.

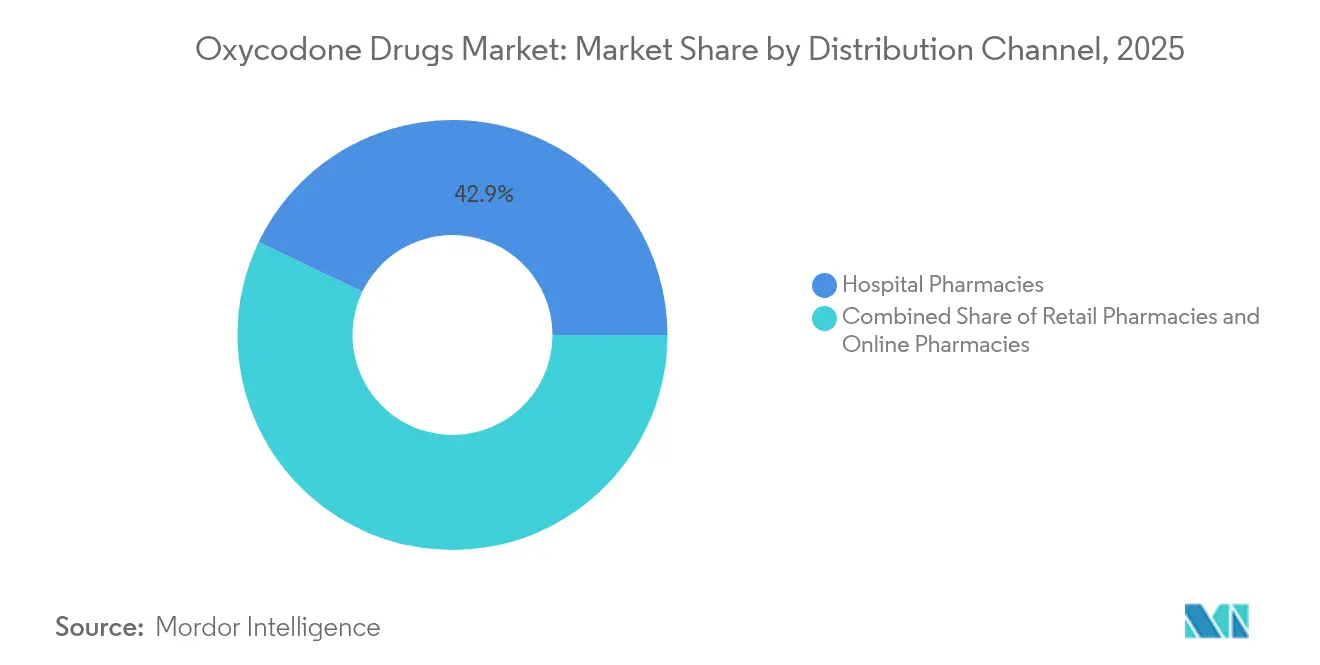

- Par canal de distribution, les pharmacies hospitalières ont représenté 42,88 % du chiffre d'affaires 2025, mais les pharmacies en ligne se développent à un TCAC de 6,21 % jusqu'en 2031.

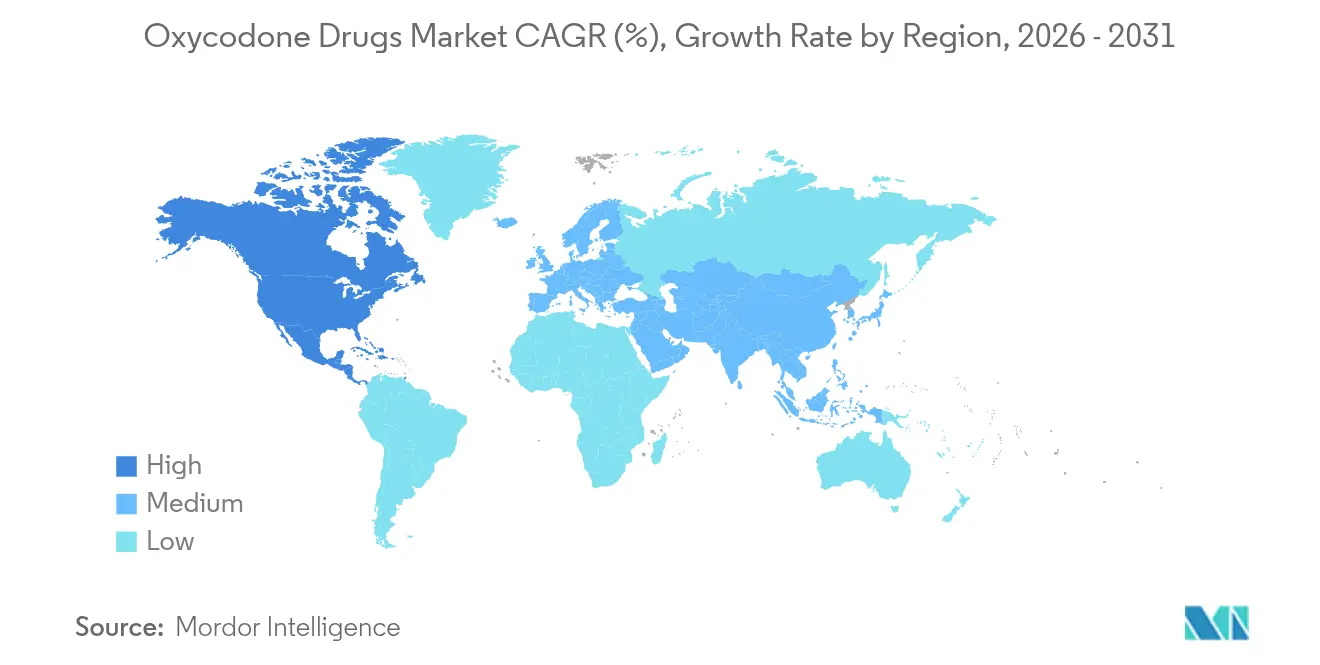

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de l'oxycodone de 43,95 % en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide, à 6,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments à base d'oxycodone

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements en R&D et dans les essais cliniques | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Voie FDA accélérée pour les formulations anti-abus | +0.8% | Amérique du Nord, extension aux marchés réglementés | Court terme (≤ 2 ans) |

| Prévalence croissante des douleurs chroniques et liées au cancer | +1.5% | Mondial, populations vieillissantes dans les marchés développés | Long terme (≥ 4 ans) |

| Avantage en termes de coût générique lié à l'expiration des brevets dans les marchés émergents | +0.9% | Asie-Pacifique, Amérique latine, MEA | Moyen terme (2 à 4 ans) |

| Expansion de la téléprescription après la dérogation fédérale américaine de 2024 | +0.6% | Amérique du Nord, adoption précoce en Europe | Court terme (≤ 2 ans) |

| Adoption des plateformes numériques d'observance du comprimé avec les marques ADF | +0.4% | Amérique du Nord et UE, programmes pilotes en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements en R&D et dans les essais cliniques

Les financements fédéraux et philanthropiques ont fortement accéléré en 2024, les Instituts nationaux de la santé des États-Unis s'engageant à hauteur de 3,9 milliards USD dans la recherche sur la douleur non addictive dans le cadre de l'initiative HEAL [1]Instituts nationaux de la santé des États-Unis, "Aperçu du financement de l'initiative HEAL," nih.gov. Des subventions telles que la dotation de 5,3 millions USD accordée à Ensysce Biosciences et la subvention de 16,6 millions USD allouée à Tris Pharma ont intensifié la course à l'innovation au sein du marché de l'oxycodone. Les entreprises capables de canaliser ces ressources vers des études de Phase 2 et de Phase 3 obtiennent des échanges réglementaires plus rapides et suscitent l'intérêt de partenaires, comprimant ainsi le délai nécessaire pour passer de la recherche initiale au lancement commercial. Ce flux de financement contraint également les acteurs établis à protéger leurs parts de marché en ajoutant de nouvelles fonctionnalités anti-abus, élevant le niveau de référence des dépenses de R&D sur le marché de l'oxycodone. Un résultat visible est le regroupement du pipeline autour des revêtements résistants à la falsification, des dispositifs combinés et des plateformes numériques d'observance.

Voie FDA accélérée pour les formulations anti-abus

La procédure d'examen simplifiée de la FDA pour les plateformes anti-abus est devenue un mécanisme de contrôle pour l'entrée concurrentielle. L'approbation du RoxyBond de Collegium Pharmaceutical, obtenue grâce à la technologie SentryBond, a démontré que les preuves de résistance à la falsification peuvent se substituer aux données traditionnelles de bioéquivalence, réduisant de plusieurs mois le calendrier d'examen. L'accès à la voie accélérée soutient des prix catalogue élevés, car les payeurs prennent en compte les coûts compensatoires liés au détournement et aux surdosages. Le marché de l'oxycodone récompense donc les fabricants qui produisent des comprimés difficiles à broyer, des barrières physico-chimiques ou des stratégies de prodrogue. Les entreprises dépourvues de ces capacités font face à une acceptation formulaire en déclin, ce qui accroît la probabilité d'une sortie du marché ou d'une acquisition.

Prévalence croissante des douleurs chroniques et liées au cancer

Les données des Centres pour le contrôle et la prévention des maladies (CDC) montrent que l'incidence de la douleur chronique chez les adultes américains a atteint 24,3 % en 2024, en hausse de plusieurs points par rapport aux niveaux de 2021 [2]Centres pour le contrôle et la prévention des maladies, "Douleur chronique chez les adultes américains, 2024," cdc.gov . Les protocoles en oncologie intègrent désormais l'oxycodone à action prolongée comme standard de traitement des douleurs modérées à sévères, stimulant une adoption rapide des variantes à libération prolongée au sein du marché de l'oxycodone. Le vieillissement démographique amplifie la tendance : les baby-boomers sont entrés dans leurs années de forte prévalence douloureuse, et les interventions orthopédiques continuent de progresser. Les formulaires hospitaliers répondent en prescrivant des schémas multimodaux associant opioïdes, physiothérapie et thérapie comportementale, créant de nouvelles opportunités pour les patchs à double libération et les dispositifs de dosage connectés qui assurent le suivi de l'observance.

Avantage en termes de coût générique lié à l'expiration des brevets dans les marchés émergents

Une vague d'expirations importantes de brevets a ouvert le marché de l'oxycodone aux producteurs à faible coût, notamment en Inde et au Brésil. Les fabricants de génériques s'appuient sur des accords de fabrication sous contrat pour pratiquer des prix inférieurs de plus de 70 % à ceux des médicaments de marque, stimulant la croissance des volumes dans les systèmes de santé publics. Si les marges brutes se compriment, la valeur globale du marché est soutenue par des bassins de patients nouvellement accessibles qui manquaient auparavant d'accès. Pour les innovateurs occidentaux, ce changement souligne l'importance future des extensions de cycle de vie — notamment les associations à dose fixe et les revêtements anti-abus — pour préserver les sources de revenus face à la pression des génériques.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Profil de risque élevé lié à la dépendance, aux surdosages et aux contentieux | -1.8% | Mondial, le plus sévère en Amérique du Nord | Long terme (≥ 4 ans) |

| Obstacles réglementaires multi-juridictionnels et charge liée aux REMS | -1.1% | Mondial, complexe dans les systèmes fédéraux | Moyen terme (2 à 4 ans) |

| Plafonds croissants de prescription en MME au niveau des États | -0.7% | Amérique du Nord, extension à d'autres régions | Court terme (≤ 2 ans) |

| Volatilité des quotas annuels de la DEA perturbant l'approvisionnement en API | -0.6% | Chaînes d'approvisionnement mondiales, base de fabrication américaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Profil de risque élevé lié à la dépendance, aux surdosages et aux contentieux

Les règlements cumulatifs liés aux opioïdes ont dépassé 57,1 milliards USD, le seul dossier de faillite de Purdue Pharma s'élevant à 7,4 milliards USD [3]Département de la Justice des États-Unis, "Informations sur le règlement Purdue Pharma," justice.gov . La hausse de la responsabilité civile a reconfiguré les modèles de risque au sein du marché de l'oxycodone, alourdissant les primes d'assurance et limitant les activités promotionnelles. Les médecins restreignent les volumes de prescription par crainte de la responsabilité professionnelle, et les conseils d'administration hospitaliers adoptent des règles de gestion rigoureuses qui favorisent les modalités non opioïdes lorsque cela est cliniquement acceptable. Le sentiment des investisseurs décote intrinsèquement les portefeuilles opioïdes, renchérissant le coût du capital pour les petits entrants et poussant le paysage vers de grands acteurs établis et diversifiés, capables de maintenir des réserves de contentieux de plusieurs milliards de dollars.

Obstacles réglementaires multi-juridictionnels et charge liée aux REMS

Les stratégies d'évaluation et d'atténuation des risques (REMS) contraignent les producteurs à assurer la formation des prescripteurs, l'éducation des patients et les audits de distribution. Chaque marché supplémentaire multiplie la charge administrative, qui exige désormais des unités de conformité spécialisées intégrées aux fonctions commerciales. Les entreprises de plus petite taille manquent souvent de l'infrastructure nécessaire pour gérer séparément les bases de données de prescription électronique, les plafonds de prescription et les registres de patients, conférant de fait des avantages d'échelle aux entreprises mondiales. Pour le secteur de l'oxycodone, ces règles qui se chevauchent prolongent les délais de lancement et entravent les flux de trésorerie en phase initiale, freinant des fondamentaux de demande par ailleurs solides dans les nouveaux territoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : domination des formulations à action courte face à l'innovation des formulations à action prolongée

Les formulations à action courte ont capté 61,55 % de la part de marché de l'oxycodone en 2025, soulignant leur rôle ancré dans les contextes d'urgence et les soins postopératoires. Leur action rapide et leur flexibilité de dosage s'adaptent aux applications aiguës, et les hôpitaux aux budgets contraints continuent de s'appuyer sur ces génériques pour le soulagement de première ligne de la douleur. Cependant, la catégorie à action prolongée se développe à un TCAC de 5,58 %, les médecins privilégiant une couverture continue pour les douleurs chroniques et cancéreuses. Dans ce contexte, le marché de l'oxycodone évolue vers des profils de libération différenciés qui atténuent les oscillations pic-creux et réduisent les besoins en doses de secours.

Par ailleurs, le segment à action prolongée bénéficie des avancées parallèles en matière d'anti-abus. Les noyaux à libération prolongée intégrant des matrices polymères ou des résines échangeuses d'ions entravent le broyage et l'extraction par solvant, répondant aux préoccupations liées au détournement. Les régimes d'assurance maladie reconnaissent la valeur sanitaire publique et remboursent à des niveaux plus élevés, renforçant cette transition. À mesure que les plafonds réglementaires sur les équivalents totaux en milligrammes de morphine se resserrent, les praticiens privilégient des comprimés puissants à action prolongée pour rester dans les limites de dosage tout en atteignant les objectifs analgésiques. En conséquence, les acteurs établis dans les formulations à action courte doivent soit ajouter des revêtements anti-abus, soit risquer une érosion de leurs volumes.

Par type de formulation : les technologies anti-abus reconfigurent la concurrence

Les formats à libération immédiate ont représenté 53,68 % de la taille du marché de l'oxycodone en 2025, mais l'essor de la croissance concerne les lignes à libération prolongée qui affichent un TCAC de 5,99 % jusqu'en 2031. Les formulations anti-abus, bien que partant d'une base plus modeste, représentent la tranche à croissance la plus rapide du marché de l'oxycodone, car la voie simplifiée de la FDA valide leurs bénéfices pour la santé publique. Les couches résistantes à la falsification, les extrusions à chaud et les prodrogues qui ne s'activent que par voie gastro-intestinale découragent l'inhalation ou l'injection, s'alignant sur les stratégies des payeurs pour réduire les abus.

Les systèmes de comprimés numériques complètent ces mesures dissuasives en enregistrant les événements d'ingestion via des micro-capteurs transmis vers des tableaux de bord en nuage. Les premiers adoptants tels que PatchRx intègrent les données d'observance dans les dossiers de santé électroniques, offrant aux cliniciens une visibilité en temps réel. La convergence de la chimie pharmaceutique et de la surveillance à distance redéfinit la valeur : les fabricants monétisent non seulement les comprimés, mais aussi les services de données, les contrats de maintenance et les tableaux de bord analytiques. Ces offres groupées augmentent les coûts de changement et différencient les portefeuilles au-delà de ce que les concurrents génériques peuvent atteindre.

Par canal de distribution : la croissance des pharmacies en ligne défie les modèles de pharmacie traditionnels

Les pharmacies hospitalières ont détenu 42,88 % du chiffre d'affaires en 2025, reflétant les comités de gestion intégrés et la dispensation sur site liée aux volumes chirurgicaux. Or, les pharmacies en ligne progressent à un TCAC de 6,21 %, catalysées par les dérogations fédérales en matière de télésanté de 2024 permettant la prescription à distance. Les opérateurs de plateformes investissent massivement dans la vérification d'identité, la livraison géolocalisée et les systèmes de prescription électronique de substances contrôlées (EPCS) pour rester en avance sur le contrôle réglementaire, creusant ainsi un fossé logistique.

Les points de vente au détail, déjà confrontés à la pression des remboursements, ont enregistré une fermeture nette de 2 202 points de vente entre 2020 et 2024. La consolidation pousse les patients à chercher des solutions de commodité ailleurs, et les recharges en ligne par abonnement trouvent un écho favorable auprès des patients souffrant de douleurs chroniques. Pour le marché de l'oxycodone, la dynamique des canaux implique un engagement plus direct auprès des patients, une portée géographique plus large et des registres de distribution de plus en plus riches en données qui alimentent les analyses de conformité.

Analyse géographique

L'Amérique du Nord est restée l'ancrage du marché de l'oxycodone en 2025, contribuant à hauteur de 43,95 % du chiffre d'affaires mondial. La combinaison des programmes de surveillance électronique des ordonnances, des cadres contentieux éprouvés et d'un remboursement stable par des tiers soutient la résilience du marché même si le dosage par habitant recule. Les plafonds d'équivalents en milligrammes de morphine au niveau des États, tels que le plafond de 120 MME de l'Alabama et le plafond de 100 MME du Maine, ajoutent de la complexité tout en stimulant également la demande de formulations puissantes à libération prolongée qui délivrent une intensité analgésique plus élevée par unité. Les payeurs continuent d'absorber des prix élevés pour les lignes anti-abus, arguant que la réduction du détournement compense le coût d'acquisition plus élevé.

L'Asie-Pacifique affiche l'expansion régionale la plus rapide, avec un TCAC de 6,78 %. Les investissements de l'Inde dans les hôpitaux du secteur public et le déploiement de l'assurance Ayushman Bharat élargissent les volumes de prescriptions. Parallèlement, les expirations de brevets ouvrent aux fabricants locaux des voies d'accès au marché de l'oxycodone, réduisant les prix unitaires et accélérant l'adoption. Les ministères de la santé d'Asie du Sud-Est publient des lignes directrices actualisées en matière de gestion de la douleur qui approuvent formellement les opioïdes de l'échelon III de l'OMS, renforçant la confiance des prescripteurs.

L'Europe reste un territoire à croissance intermédiaire. Les services nationaux de santé appliquent des politiques conservatrices d'utilisation des opioïdes, guidées par les avis de l'Agence européenne des médicaments (EMA) mettant en garde contre une dépendance excessive. Néanmoins, le vieillissement démographique et la hausse de l'incidence oncologique assurent une base stable de patients souffrant de douleurs chroniques. L'oxycodone à libération prolongée obtient la préférence formulaire en raison de la fréquence de dosage réduite, ce qui favorise l'efficacité de la prise en charge en ambulatoire. La complexité du marché découle des dossiers de remboursement spécifiques à chaque pays et des règles d'importation parallèle qui exigent une gestion minutieuse des prix.

L'Amérique latine et le Moyen-Orient & Afrique sont en retrait en termes de parts de marché, mais affichent des poches de forte dynamique là où la pénétration de l'assurance privée progresse. Les programmes d'harmonisation réglementaire dans le cadre du Mercosur et du Conseil de coopération du Golfe réduisent modestement les délais d'approbation, améliorant l'accessibilité régionale. Toutefois, la fragilité des chaînes d'approvisionnement et les fluctuations des taux de change imposent des défis de planification aux producteurs multinationaux.

Paysage concurrentiel

Le marché de l'oxycodone affiche une consolidation modérée, les exigences en capital pour les fonds de contentieux, les équipes de gestion des risques et la R&D s'intensifiant. La fusion de Mallinckrodt et Endo pour 6,7 milliards USD en 2024 a renforcé l'intégration verticale, de la production d'ingrédients pharmaceutiques actifs (API) à l'emballage de la dose finie, permettant un effet de levier combiné sur les contrats d'achat groupé des hôpitaux. Des rapprochements comparables sont attendus, l'échelle étant de plus en plus synonyme de capacité de survie réglementaire.

La différenciation au niveau des produits gravite vers des technologies anti-abus propriétaires. Le système DETERx de Collegium Pharmaceutical entrelace l'oxycodone avec des cires d'acides gras qui limitent la friabilité, obtenant des validations dans les protocoles hospitaliers. Amneal et Sun Pharmaceutical comblent les écarts de coût grâce à une capacité générique efficace, mais investissent désormais dans des revêtements anti-abus de deuxième génération pour rester pertinents. Les alliances en santé numérique marquent la prochaine ligne de fracture concurrentielle : l'intégration des données DrFirst-PatchRx offre aux prescripteurs des tableaux de bord d'observance des dosages, créant une couche de services enveloppante que les entreprises purement génériques peinent à égaler.

La stratégie de propriété intellectuelle évolue des brevets sur les molécules primaires vers des revendications portant sur les formulations, les dispositifs et les logiciels. Les entreprises cherchent activement à se positionner sur des doubles droits de propriété intellectuelle qui protègent à la fois la barrière chimique et l'application numérique complémentaire, barricadant efficacement les copies génériques jusqu'en 2035 au moins. Parallèlement, l'approvisionnement en API se recalibre à mesure que l'Administration américaine de contrôle des drogues (DEA) révise ses quotas annuels de production, incitant les entreprises à s'engager dans des contrats pluriannuels avec des fournisseurs redondants pour se prémunir contre les pénuries.

D'ici 2030, l'équilibre concurrentiel devrait reposer sur un triptyque : chimie anti-falsification, surveillance en temps réel et protections juridiques étendues contre les contentieux. Les entrants qui manquent d'un seul de ces piliers pourraient trouver les discussions sur le remboursement difficiles et les canaux de financement coûteux, perpétuant l'élan de consolidation dans le secteur de l'oxycodone.

Leaders du secteur des médicaments à base d'oxycodone

Teva Pharmaceutical Industries Ltd

Sun Pharmaceutical Industries Ltd

Endo Pharmaceuticals Inc

Collegium Pharmaceutical Inc

Mallinckrodt Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : La FDA a approuvé Journavx (suzetrigine), le premier médicament non opioïde contre la douleur en plus de deux décennies, positionnant Vertex Pharmaceuticals pour capter des parts de marché aux opioïdes traditionnels.

- Décembre 2024 : Mallinckrodt Pharmaceuticals et Endo Pharmaceuticals ont finalisé leur fusion de 6,7 milliards USD, formant une entité de premier rang spécialisée dans la gestion de la douleur.

- Octobre 2024 : Tris Pharma a lancé les essais de Phase 3 (ALLEVIATE-1 et ALLEVIATE-2) pour le cébranopadol, un agoniste double-récepteur montrant 25 % de dépression respiratoire en moins que l'oxycodone dans les études préliminaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des médicaments à base d'oxycodone comme le chiffre d'affaires généré par les médicaments à dose finie, délivrés uniquement sur ordonnance, dont l'ingrédient actif principal est l'oxycodone et dont l'utilisation principale est la gestion de la douleur modérée à sévère dans le cadre des soins hospitaliers et ambulatoires. Les produits couverts comprennent les comprimés à libération immédiate et à libération prolongée, les gélules, les solutions orales et les formats dissuasifs d'abus vendus par les hôpitaux, les détaillants et les pharmacies en ligne.

Exclusions du champ d'application : Nous omettons délibérément le commerce des ingrédients pharmaceutiques actifs, les préparations magistrales délivrées en dehors des circuits réglementés et la circulation illicite ou de contrefaçons.

Aperçu de la segmentation

- Par type de produit

- À action courte

- À action prolongée

- Par type de formulation

- À libération immédiate (IR)

- À libération prolongée (ER)

- Formulations anti-abus (ADF)

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des médecins spécialistes de la douleur, des acheteurs de pharmacies hospitalières et des grossistes en Amérique du Nord, en Europe et dans trois économies asiatiques à forte croissance. Ces discussions ont permis de confirmer l'utilisation non indiquée sur l'étiquette, les taux de changement de formulation et les plafonds de remboursement qui apparaissent rarement en ligne, ce qui nous a permis de finaliser les facteurs d'actualisation et les répartitions de la distribution.

Recherche documentaire

Nous avons commencé par cartographier les données nationales de contrôle des stupéfiants, les registres d'expédition ARCOS de la DEA, les archives d'étiquetage de l'EMA et de la FDA, ainsi que les tableaux de bord d'approvisionnement des systèmes de santé publiés par l'OCDE, Eurostat et le PBS australien. Les documents 10-K des entreprises, les Drug Master Files et les familles de brevets accessibles via Questel ont élargi notre visibilité, tandis que Dow Jones Factiva a suivi les révisions de prix, les rappels de produits et les actions des entreprises qui modifient les volumes ou les prix de vente moyens. Les livres blancs de la Pain Society et les ventes unitaires ATC de l'OMS ont permis d'affiner le mélange de formulations et l'adoption régionale. Les sources citées sont indicatives et de nombreux autres référentiels ont permis de collecter, de valider et de clarifier les données.

Dimensionnement du marché et prévisions

Nous utilisons une méthode descendante qui convertit les volumes d'expédition de DEA ARCOS et de UN Comtrade en unités d'équivalents-doses, dont les prix sont ensuite calculés à l'aide de moyennes pondérées des appels d'offres et filtrés par des ratios de pénétration entre marques et génériques. Des contrôles croisés ascendants sélectionnés, tels que les récapitulatifs des fournisseurs et les audits de volume ASP × échantillonnés, ancrent les totaux dans une fourchette de variance convenue. Les principales données d'entrée du modèle comprennent la prévalence de la douleur chronique, les volumes de chirurgie non urgente, les délais d'expiration des brevets, le nombre de génériques, les plafonds de remboursement et les tendances en matière d'adoption de médicaments dissuasifs. Les projections sur cinq ans s'appuient sur une régression multivariée combinée à une analyse de scénario autour des politiques de gestion des opioïdes, et les lacunes dans les données ascendantes sont comblées par des analogues régionaux validés lors des appels.

Cycle de validation et de mise à jour des données

Nous vérifions les écarts par rapport aux audits de prescription et aux parts de formulaires des hôpitaux, et toute anomalie déclenche l'examen d'un analyste principal avant l'approbation. Le modèle de l'oxycodone est actualisé chaque année, et les mesures réglementaires importantes ou les rappels majeurs donnent lieu à une mise à jour intermédiaire afin que les clients disposent d'une base de référence actualisée.

Pourquoi la base de référence de Mordor pour les médicaments à base d'oxycodone résiste-t-elle à un examen indépendant ?

Les estimations publiées divergent souvent parce que les entreprises définissent différemment l'univers des opioïdes et appliquent des courbes d'érosion des prix distinctes.

Les principaux facteurs d'écart comprennent le regroupement ou non des combinaisons d'hydrocodone avec l'oxycodone, le degré d'agressivité de l'érosion générique et la cadence des mises à jour des devises. Les analystes de Mordor s'en tiennent à un champ thérapeutique clair, actualisent annuellement les données macro et épidémiologiques et s'appuient sur des ensembles de données d'expédition en temps réel, ce qui, ensemble, permet à nos chiffres d'être équilibrés et transparents.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 5,70 milliards de dollars | Renseignements sur le Mordor | |

| 7,06 milliards de dollars | Conseil mondial A | Regroupement de l'hydrocodone et de substituts opioïdes plus larges, ce qui gonfle le champ d'application. |

| 6,04 milliards de dollars | Association sectorielle B | Utilise les multiplicateurs du nombre d'ordonnances sans calibrer la déflation de l'ASP. |

Ces comparaisons montrent qu'en ancrant les estimations sur des données d'expédition réglementées et des prix validés, Mordor Intelligence fournit un point de référence équilibré et reproductible auquel les décideurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des médicaments à base d'oxycodone ?

La taille du marché de l'oxycodone est de 5,99 milliards USD en 2026 et devrait atteindre 7,69 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché des médicaments à base d'oxycodone ?

Teva Pharmaceutical Industries Ltd, Sun Pharmaceutical Industries Ltd, Endo Pharmaceuticals Inc, Collegium Pharmaceutical Inc et Mallinckrodt Pharmaceuticals sont les principales entreprises opérant sur le marché des médicaments à base d'oxycodone.

Quelle est la région à la croissance la plus rapide sur le marché des médicaments à base d'oxycodone ?

L'Asie-Pacifique enregistre le rythme le plus rapide avec un TCAC de 6,78 % jusqu'en 2031, portée par un accès élargi aux soins de santé et l'entrée des génériques.

Quelle région détient la plus grande part du marché des médicaments à base d'oxycodone ?

En 2025, l'Amérique du Nord représente la plus grande part du marché des médicaments à base d'oxycodone.

Dernière mise à jour de la page le: