Taille et part de marché de l'hydroxycarbamide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

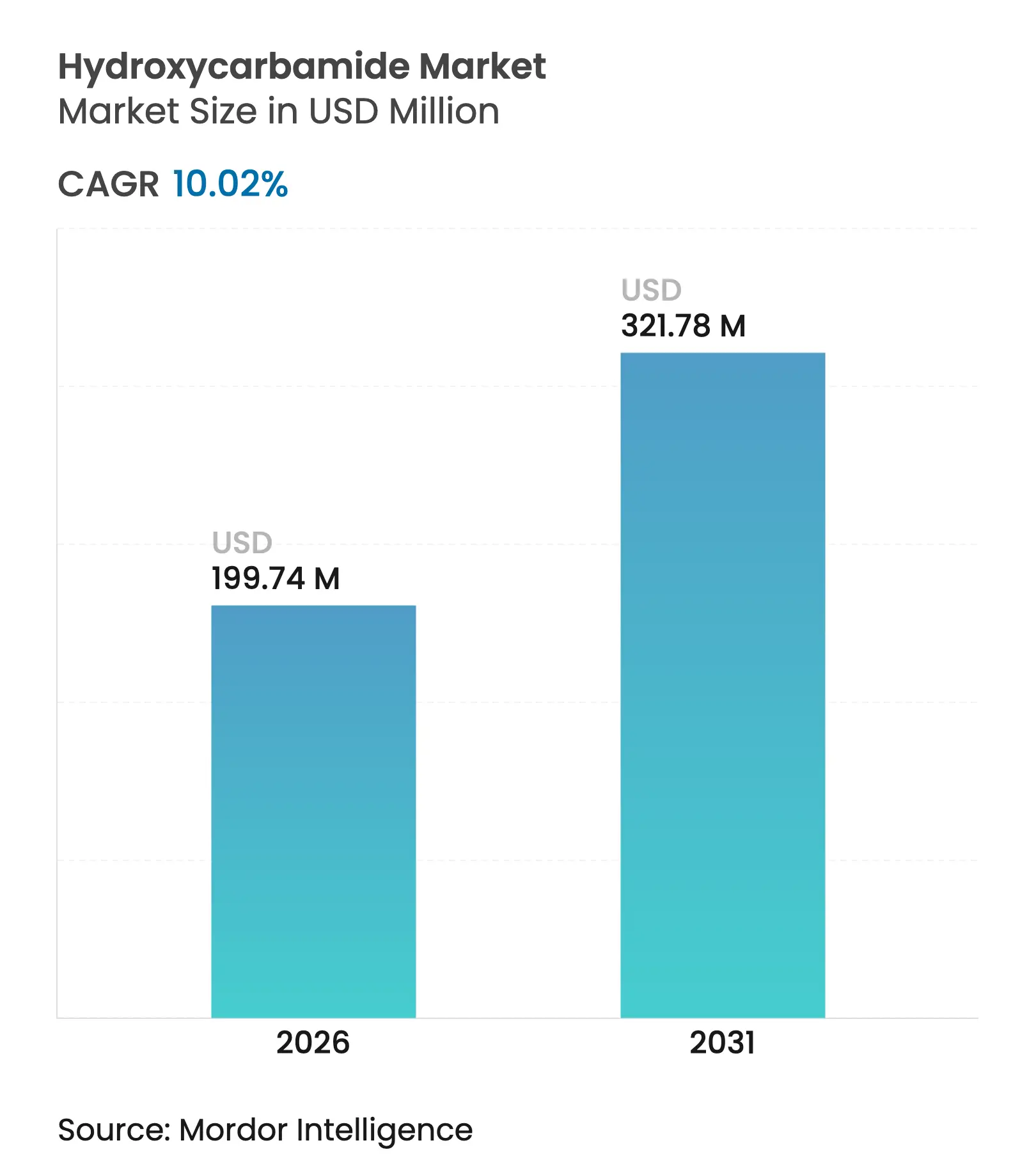

| Taille du Marché (2026) | 199.74 Millions de dollars américains |

| Taille du Marché (2031) | 321.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydroxycarbamide par Mordor Intelligence

La taille du marché de l'hydroxycarbamide en 2026 est estimée à 199,74 millions USD, en hausse par rapport à la valeur de 2025 de 181,54 millions USD, avec des projections pour 2031 affichant 321,78 millions USD, croissant à un CAGR de 10,02 % sur la période 2026-2031. La croissance est soutenue par le rôle du médicament en tant que thérapie de référence pour la drépanocytose, par l'expansion des protocoles cliniques dans les troubles myéloprolifératifs et en oncologie, ainsi que par les initiatives nationales de santé publique qui élargissent le dépistage et subventionnent le traitement. Le renforcement du soutien réglementaire, notamment les orientations 2024 de l'OMS Afrique intégrant l'hydroxycarbamide dans les packages de soins essentiels, stimule la demande dans les géographies à revenus faibles et intermédiaires. Les déploiements à grande échelle du dépistage néonatal, la capacité croissante de fabrication de génériques et l'introduction de formulations liquides adaptées aux nourrissons renforcent davantage la trajectoire ascendante du marché de l'hydroxycarbamide. Les pressions concurrentielles exercées par les thérapies géniques à prix élevé soulignent indirectement la rentabilité du traitement, tandis qu'une fragmentation modérée parmi les fournisseurs de génériques maintient la discipline tarifaire.

Principaux enseignements du rapport

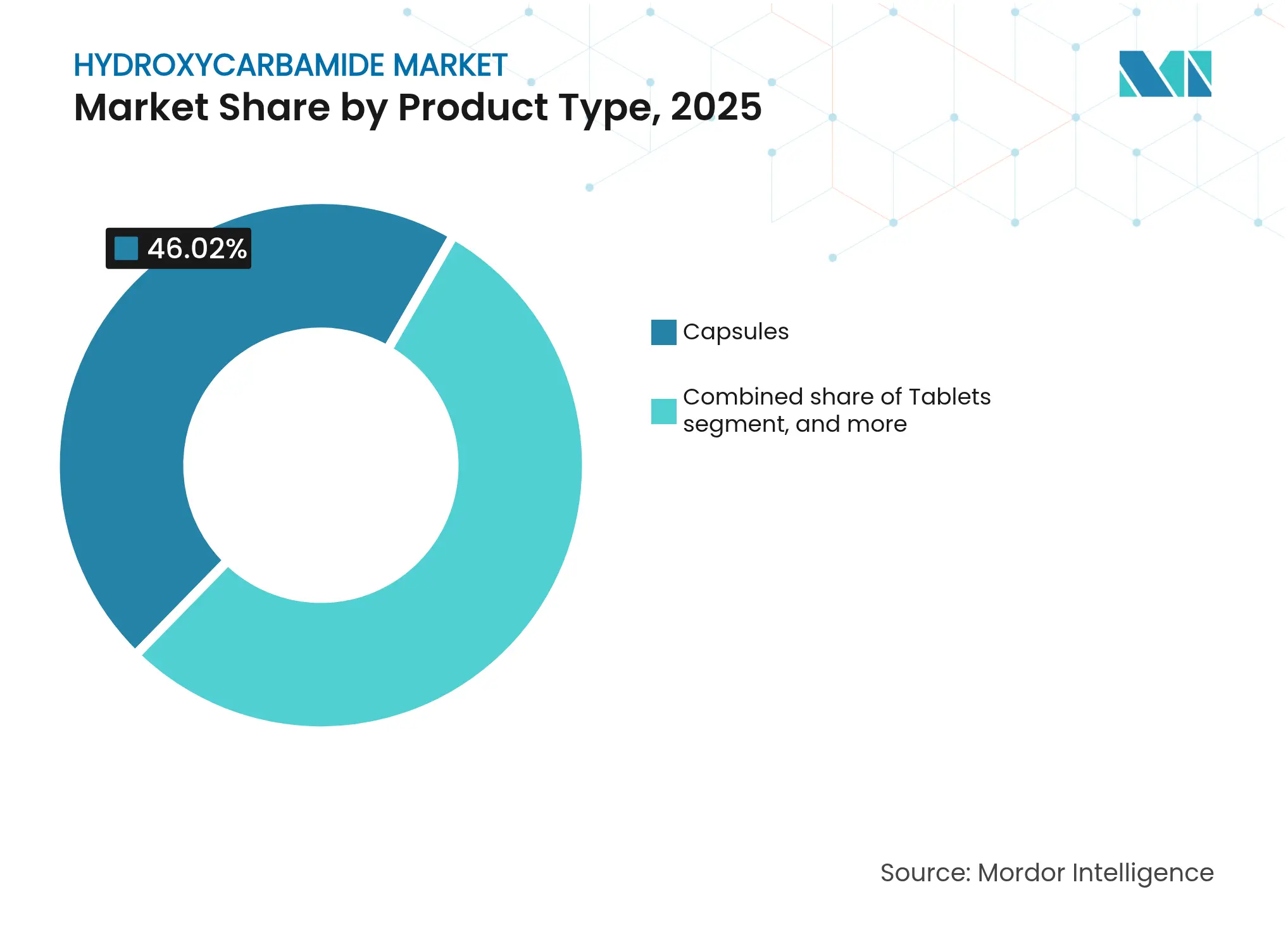

- Par type de produit, les capsules ont dominé avec 46,02 % de la part de marché de l'hydroxycarbamide en 2025, tandis que les solutions orales et suspensions devraient afficher un CAGR de 12,12 % jusqu'en 2031.

- Par application, la drépanocytose représentait 57,92 % de la taille du marché de l'hydroxycarbamide en 2025, tandis que les indications en oncologie devraient croître à un CAGR de 12,34 % jusqu'en 2031.

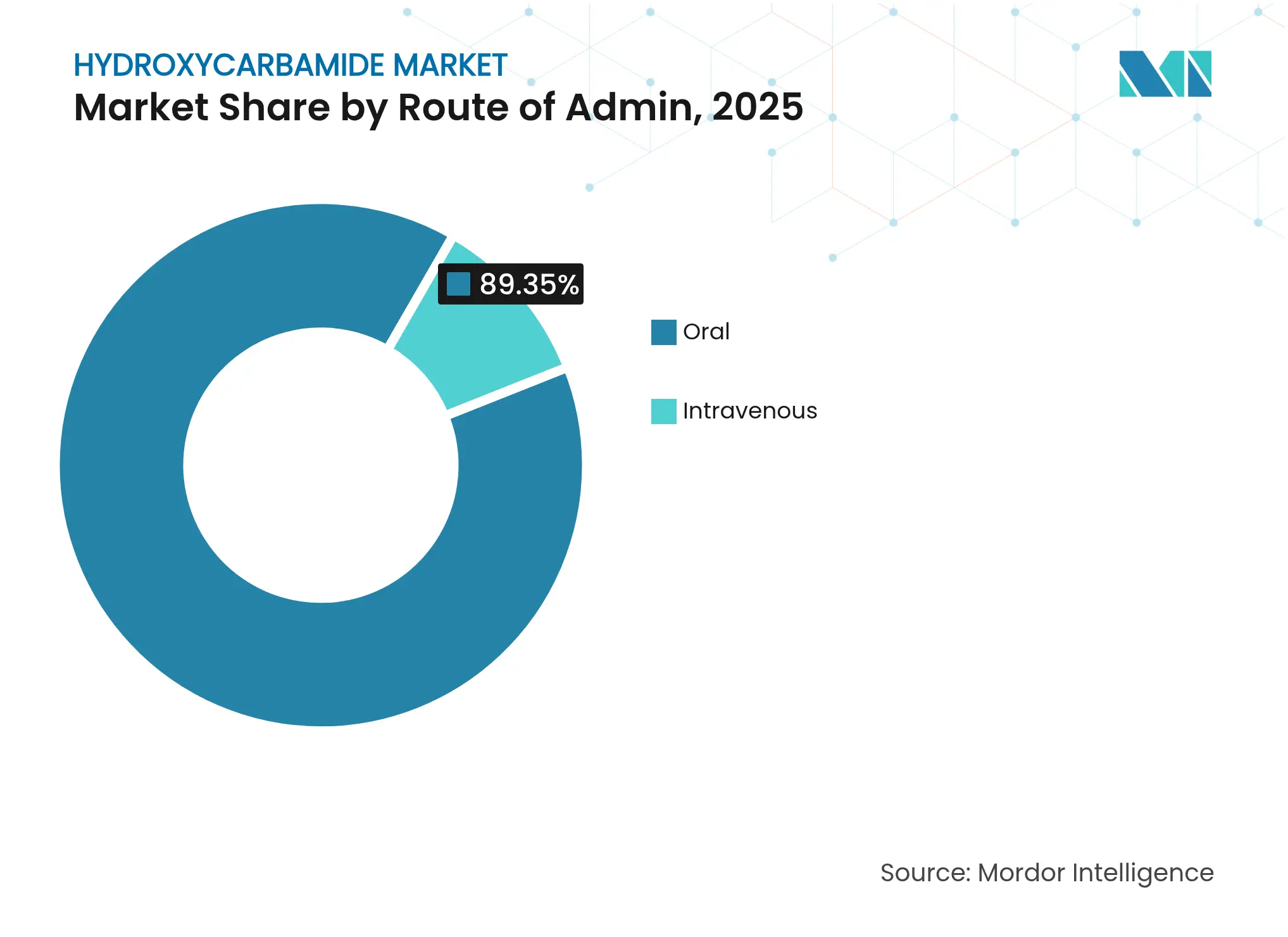

- Par voie d'administration, les formulations orales dominaient avec une part de 89,35 % en 2025 ; l'administration intraveineuse progressera à un CAGR de 12,95 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières dominaient avec une part de 64,82 % en 2025. Les canaux numériques et basés sur les appels d'offres progresseront à un CAGR de 13,21 % jusqu'en 2031.

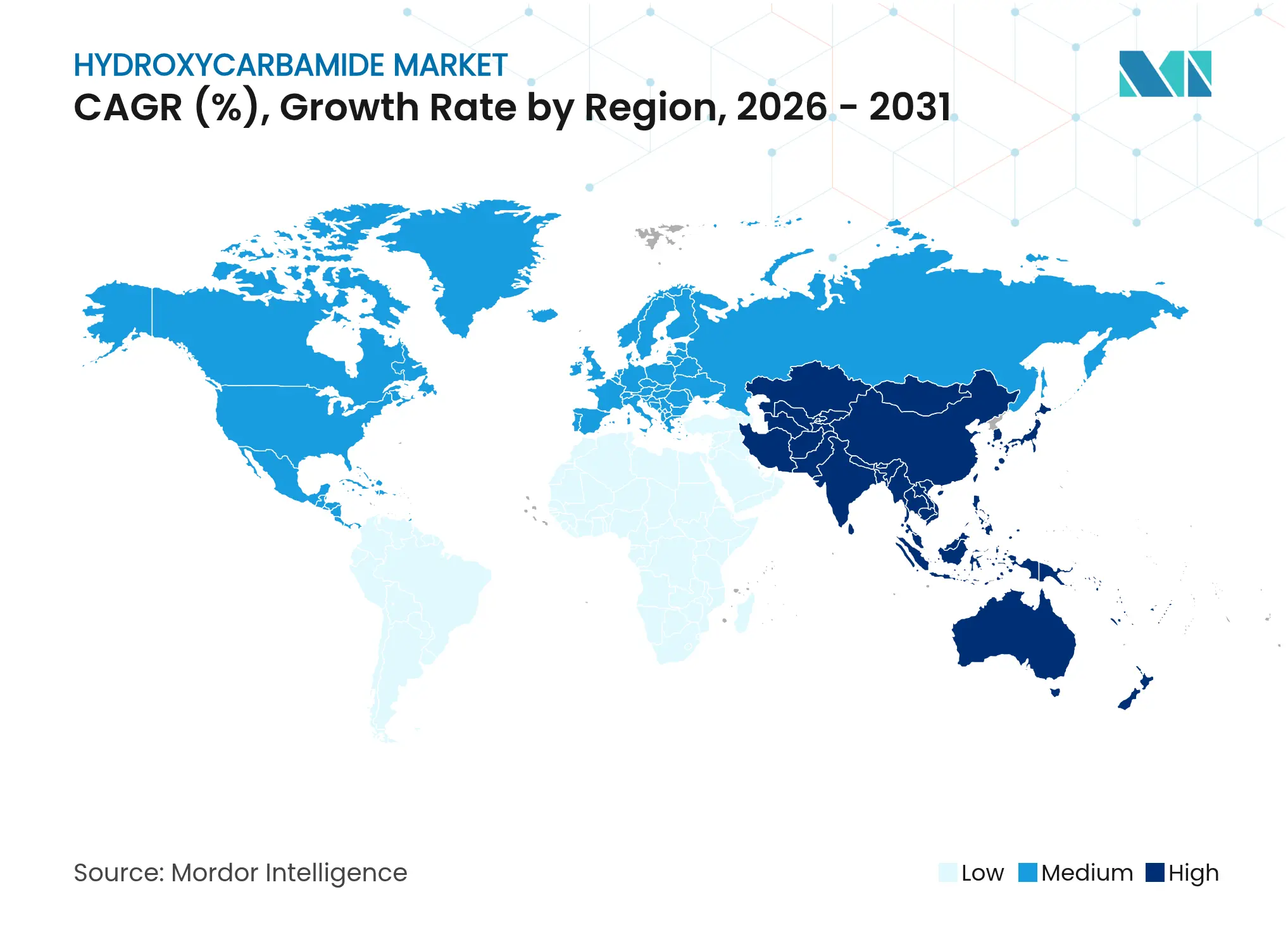

- Par géographie, l'Amérique du Nord détenait 40,98 % du marché de l'hydroxycarbamide en 2025 ; l'Asie-Pacifique enregistrera la croissance la plus rapide avec un CAGR de 11,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'hydroxycarbamide

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge mondiale croissante des hémoglobinopathies | +2.8% | Afrique subsaharienne, Inde, Moyen-Orient | Long terme (≥ 4 ans) |

| Approbations réglementaires favorables et politiques de remboursement | +2.1% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Capacité de fabrication générique robuste dans les marchés émergents | +1.9% | Inde, Chine avec impact sur l'approvisionnement mondial | Moyen terme (2-4 ans) |

| Sensibilisation croissante et programmes de dépistage néonatal | +1.7% | Mondial, avec adoption accélérée en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Intégration de l'hydroxyurée dans les chaînes d'approvisionnement de santé publique | +1.4% | Afrique, Inde, Amérique latine | Long terme (≥ 4 ans) |

| Développement de nouvelles formulations pédiatriques | +0.8% | Mondial, avec adoption premium dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des hémoglobinopathies

Plus de 400 000 bébés naissent chaque année avec la drépanocytose, et l'incidence concentrée en Afrique subsaharienne et en Inde soutient une demande inexorable de thérapie[1]Augustine Odame, "Charge mondiale de la drépanocytose et rôle de la thérapie," plosone.org. Le programme national de contrôle du Nigeria et les initiatives parallèles en Afrique de l'Est traduisent l'urgence épidémiologique en adoption systématique de l'hydroxycarbamide. L'Inde signale 15 000 à 25 000 nouveaux cas annuellement, tandis que des enquêtes nationales récentes situent la prévalence globale à 1,17 %, avec des taux nettement plus élevés dans les districts tribaux. La reconnaissance par le gouvernement de la contribution du trouble à la mortalité des moins de cinq ans pousse l'hydroxycarbamide vers un usage courant, élargissant le bassin adressable pour les fournisseurs pharmaceutiques. À mesure que les cohortes de naissance vieillissent, le nombre cumulatif de patients élève la demande à long terme, renforçant la trajectoire d'expansion du marché de l'hydroxycarbamide.

Approbations réglementaires favorables et politiques de remboursement

Le feu vert de la FDA en avril 2024 pour la solution orale Xromi a étendu l'utilisation approuvée aux nourrissons dès l'âge de six mois, élargissant les protocoles d'intervention précoce et catalysant la croissance des prescriptions pédiatriques[2]Agence américaine des médicaments et des aliments, "La FDA approuve Xromi," fda.gov. La suspension du voxélotor par l'Agence européenne des médicaments en septembre 2024 a éliminé un concurrent direct, consolidant indirectement la position de l'hydroxycarbamide dans les algorithmes de traitement européens[3]Agence européenne des médicaments, "Questions et réponses sur la suspension du voxélotor," ema.europa.eu. L'inclusion sur la liste des médicaments essentiels de l'OMS et l'extension de la tarification préférentielle Medicaid aux États-Unis alignent les incitations des payeurs sur les recommandations cliniques, réduisant les obstacles financiers pour les populations vulnérables. Les désignations de médicaments orphelins et les examens accélérés accélèrent davantage les mises à jour des formulations, protégeant les acteurs établis des entrants perturbateurs et soutenant la progression soutenue du marché de l'hydroxycarbamide.

Capacité de fabrication générique robuste dans les marchés émergents

Les fabricants indiens fournissent plus de 50 % des principes actifs pharmaceutiques pour les prescriptions aux États-Unis, ancrant la compétitivité mondiale des coûts sur le marché de l'hydroxycarbamide. Le chiffre d'affaires de Cipla pour l'exercice 2024 de 25 455 crores INR, en hausse de 14 %, souligne la rentabilité de la production à grande échelle, tandis que Zydus et Dr. Reddy's renforcent la résilience de l'approvisionnement sur les principaux corridors d'exportation. Une falaise de brevets américains imminente de 63,7 milliards USD d'ici 2029 détourne l'attention des multinationales vers des actifs spécialisés, créant de l'espace pour une expansion agressive des génériques dans l'hydroxycarbamide. Des coûts de fabrication plus bas permettent une tarification échelonnée dans les régions à ressources limitées, débloquant des segments jusqu'alors latents du marché de l'hydroxycarbamide.

Sensibilisation croissante et programmes de dépistage néonatal

Le dépistage néonatal systématique convertit rapidement les nouveau-nés non diagnostiqués en candidats au traitement. Le programme national indien prévoit de dépister 70 millions de citoyens, ayant déjà évalué 58,5 millions début 2025, avec une dispensation gratuite d'hydroxycarbamide dans les établissements publics. En Namibie, les tests HemoTypeSC au point de soins ont révélé une prévalence du trait drépanocytaire de 9,4 %, validant des modèles de déploiement à faible coût à travers l'Afrique. Les données pédiatriques longitudinales montrent que l'hydroxycarbamide réduit les visites aux urgences de 0,36 et les jours d'hospitalisation de 0,84 par patient-année, réduisant la pression sur le système de santé. Le diagnostic précoce associé à une thérapie subventionnée intègre le médicament dans des parcours de prise en charge à vie, renforçant la demande future sur l'ensemble du marché de l'hydroxycarbamide.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de sécurité concernant la myélosuppression à long terme | –1.8% | Mondial, avec un examen accru dans les marchés développés | Moyen terme (2-4 ans) |

| Observance sous-optimale des patients et adoption par les médecins | –2.3% | Mondial, particulièrement aigu dans les pays à revenus faibles et intermédiaires et les cohortes pédiatriques | Long terme (≥ 4 ans) |

| Indications d'étiquette limitées dans plusieurs pays à faibles revenus | –1.1% | Afrique subsaharienne et Asie du Sud | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en principe actif de qualité pharmaceutique | –1.5% | Mondial, dépendant des chaînes d'approvisionnement en principes actifs pharmaceutiques chinoises et indiennes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité concernant la myélosuppression à long terme

Malgré des décennies de résultats favorables, la classification cytotoxique de l'hydroxycarbamide et son potentiel de myélosuppression maintiennent certains prestataires dans la réticence. La surveillance régulière de la numération sanguine pèse sur les cliniques et inquiète les soignants, en particulier pour les patients pédiatriques confrontés à des engagements thérapeutiques à vie. Des rapports de cas isolés d'ulcères gastro-intestinaux tardifs et des données divergentes sur les impacts sur la fertilité alimentent le débat. Des données récentes de l'ASH indiquant l'absence de réduction de la réserve ovarienne apportent une certaine réassurance, mais n'ont pas encore pénétré tous les contextes de pratique. Là où les services d'hématologie spécialisée sont rares, les prescripteurs prudents peuvent retarder l'initiation, tempérant la croissance globale du marché de l'hydroxycarbamide.

Observance sous-optimale des patients et adoption par les médecins

L'observance reste inégale ; des études tanzaniennes rapportent que seulement 23,8 % des enfants atteignent une bonne compliance, avec la précarité socioéconomique, la charge des soignants et le faible niveau de littératie en santé comme facteurs de défaillance. Des enquêtes en Inde, en Malaisie et en Thaïlande mettent en évidence des lacunes dans les connaissances des médecins qui se traduisent par des schémas de prescription variables malgré le consensus des recommandations. La prise quotidienne, la surveillance biologique continue et les coûts d'accès aux pharmacies aggravent l'attrition. Les pilotes de thérapie directement observée par téléphone mobile sont prometteurs mais nécessitent un financement soutenu. Une observance sous-optimale déprime l'efficacité en conditions réelles, atténue la confiance des cliniciens et freine l'expansion potentielle du marché de l'hydroxycarbamide même dans les juridictions où le médicament est disponible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations liquides propulsent l'adoption pédiatrique

Les formulations liquides amplifient la taille du marché de l'hydroxycarbamide chez les nourrissons et les jeunes enfants et affichent un CAGR de 12,12 % jusqu'en 2031, dépassant la croissance des capsules. Les capsules conservent une part de 46,02 % en raison de leur usage adulte bien établi et d'une production à grande échelle efficace. Les comprimés tels que Siklos, qui se dispersent dans l'eau, équilibrent la commodité pour les adultes et la flexibilité pédiatrique. Avec les incitations réglementaires en faveur des médicaments adaptés aux enfants, les fabricants multinationaux et génériques privilégient les lignes de production de suspensions et de solutions, consolidant la valeur autour des technologies propriétaires d'aromatisation et de stabilité. La complexité de la fabrication liquide et les exigences de la chaîne du froid constituent des barrières modérées, favorisant les acteurs établis disposant de capacités éprouvées et préservant des marges élevées dans ce segment en expansion rapide du marché de l'hydroxycarbamide.

La demande stable de capsules ancre les chaînes d'approvisionnement et soutient la compétitivité des prix pour les soins chroniques adultes, tandis que les formulations intraveineuses de niche desservent les contextes hospitaliers aigus. Les hôpitaux des marchés à revenus élevés stockent de plus en plus d'options injectables pour une intervention rapide, mais les volumes restent modestes, limitant l'impact direct sur la part de marché globale de l'hydroxycarbamide.

Par application : l'élan de l'oncologie s'appuie sur la thérapie combinée

La drépanocytose représente 57,92 % de la part de marché de l'hydroxycarbamide en 2025, reflétant des parcours cliniques matures et une couverture assurantielle. En revanche, l'utilisation en oncologie est prévue à un CAGR de 12,34 %, tirant parti de l'inhibition de la ribonucléotide réductase du médicament pour des protocoles de combinaison soucieux des coûts dans les cancers de la tête et du cou et certaines leucémies. Les études cliniques validant les bénéfices de protection des organes dans la prise en charge chronique de la drépanocytose élargissent la sophistication posologique intra-indication, tandis que les troubles myéloprolifératifs soutiennent une demande de base stable. La croissance plus rapide de l'oncologie diversifie les sources de revenus, atténue le risque de concentration du remboursement et compense l'exposition à une indication unique, maintenant le marché de l'hydroxycarbamide résilient face aux chocs concurrentiels centrés sur les seules hémoglobinopathies.

Par voie d'administration : l'utilisation intraveineuse s'étend dans les soins aigus

Les schémas oraux représentent 89,35 % du volume mondial en raison de la commodité de l'auto-administration et des paradigmes de prise en charge des maladies chroniques. Le CAGR de 12,95 % du sous-segment intraveineux signale une adoption hospitalière accrue lors des crises vaso-occlusives aiguës lorsque l'absorption entérale est compromise. Les centres tertiaires en Amérique du Nord et en Europe stimulent l'adoption, tandis que les hôpitaux universitaires en Inde et au Nigeria pilotent des protocoles de perfusion rapide. La fabrication d'injectables stériles implique des installations à forte intensité de capital et une validation rigoureuse, restreignant la base de fournisseurs et permettant une tarification premium modeste qui augmente modestement la taille du marché de l'hydroxycarbamide sans éroder l'accessibilité financière des lignes orales.

Par canal de distribution : l'approvisionnement numérique gagne en dynamisme

Les pharmacies hospitalières absorbent 64,82 % du volume mondial, reflétant les modèles de soins centralisés pour la drépanocytose. Les chaînes de vente au détail soutiennent la commodité du renouvellement chronique dans les marchés développés. Les canaux numériques et basés sur les appels d'offres progressent à un CAGR de 13,21 %, portés par les missions nationales d'élimination tirant parti de l'approvisionnement électronique pour des remises en volume et une supervision de traçabilité. Les plateformes de vente en ligne aux États-Unis et en Europe soutiennent la livraison à domicile pour la thérapie d'entretien adulte et intègrent des applications d'observance, s'alignant sur la croissance post-pandémique de la télémédecine. Les appels d'offres gouvernementaux en Afrique et en Amérique latine ancrent une demande prévisible, solidifiant la visibilité des flux de trésorerie pour les fabricants et cimentant la viabilité à long terme du marché de l'hydroxycarbamide.

Analyse géographique

L'Amérique du Nord a dominé avec une part de 40,98 % en 2025, grâce à des recommandations cliniques établies, une couverture assurantielle étendue et une adoption précoce des formulations pour nourrissons. Medicaid et les payeurs privés remboursent régulièrement la thérapie, tandis que les centres d'excellence de l'ASH standardisent les algorithmes de dosage et de surveillance biologique. Le Canada tire parti de la couverture universelle pour garantir un accès équitable, et le Seguro Popular du Mexique inclut l'hydroxycarbamide dans les formulaires essentiels, soutenant une demande régionale contiguë.

L'Europe contribue à un volume stable grâce aux systèmes de santé universels et aux réseaux spécialisés dans les maladies rares. La suspension du voxélotor par l'Agence européenne des médicaments en 2024 a renforcé la confiance des médecins dans l'hydroxycarbamide, maintenant la pénétration du marché en Allemagne, en France, en Italie, en Espagne et au Royaume-Uni. Les arrangements de traitement transfrontaliers au sein de l'UE rationalisent les orientations des patients vers les centres spécialisés en hémoglobinopathies, préservant une utilisation cohérente malgré les variations démographiques.

L'Asie-Pacifique devrait afficher un CAGR de 11,12 %, portée par la mission nationale d'élimination de l'Inde, qui offre une fourniture gratuite de médicaments dans 278 districts et un fort engagement politique pour atteindre 70 millions de citoyens. La Chine développe sa production à des fins domestiques et d'exportation, tandis que le Japon et l'Australie affinent les protocoles cliniques grâce à la collaboration académique-industrielle. Les États de l'ASEAN pilotent des programmes de dépistage avec le soutien de la Banque mondiale, créant des clusters de demande naissants mais en rapide évolution qui intègrent des outils d'observance numérique et un approvisionnement centralisé.

L'Afrique enregistre une adoption accélérée alors que les orientations régionales de l'OMS stimulent les chaînes d'approvisionnement financées par les donateurs. Le Nigeria, le Kenya et le Ghana intègrent l'hydroxycarbamide dans les parcours de dépistage néonatal, et les appels d'offres publics assurent la disponibilité des stocks. Les tendances démographiques et la forte prévalence de la maladie positionnent le continent comme un moteur essentiel de la croissance à long terme de la taille du marché de l'hydroxycarbamide.

Paysage concurrentiel

Le marché de l'hydroxycarbamide est modérément fragmenté. Teva, Bristol Myers Squibb, Novartis (via Addmedica) et les génériques de Cipla, Zydus, Sun Pharma et Dr. Reddy's dominent l'approvisionnement mondial. La cession prévue du principe actif pharmaceutique de Teva en 2025 pourrait remodeler les structures de coûts, tandis que les gains de chiffre d'affaires à deux chiffres de Cipla soulignent la force sur les marchés émergents. La spécialisation dans les formulations pédiatriques confère un avantage concurrentiel aux partenariats de Novartis qui commercialisent Xromi et Siklos. L'accord de fabrication de Lonza pour Casgevy illustre la collaboration entre les innovateurs en thérapie génique et les fabricants sous contrat traditionnels, validant indirectement l'avantage en termes d'accessibilité financière de l'hydroxycarbamide par rapport aux traitements uniques à plusieurs millions de dollars.

Les mouvements stratégiques se concentrent sur les économies d'échelle, les formats de dosage différenciés et les programmes d'accès régionaux plutôt que sur la nouveauté moléculaire. Les fournisseurs indiens tirent parti des appels d'offres gouvernementaux pour ancrer leur part en Asie et en Afrique, tandis que les acteurs multinationaux défendent les marchés premium grâce à la notoriété de la marque et à la pénétration hospitalière. Les comparaisons coût-bénéfice par rapport aux thérapies géniques renforcent le statut de première ligne de l'hydroxycarbamide, soutenant les volumes même face à des options curatives très médiatisées.

Leaders du secteur de l'hydroxycarbamide

Alkem Laboratories

Bristol Myers Squibb

Cipla Ltd.

Teva Pharmaceutical Industries

Zydus Cadila

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Sanofi obtient l'approbation de la FDA pour Qfitlia, illustrant l'innovation continue dans les troubles hématologiques rares.

- Février 2025 : Bristol Myers Squibb annonce des revenus du quatrième trimestre 2024 de 12,3 milliards USD et relève ses prévisions 2025 à 45,8-46,8 milliards USD.

- Janvier 2025 : Teva annonce un chiffre d'affaires 2024 de 16,54 milliards USD et présente un plan de lancement de sept biosimilaires aux États-Unis.

- Mai 2024 : Cipla publie un chiffre d'affaires pour l'exercice 2024 de 25 455 crores INR et signale une expansion dans les génériques en oncologie.

- Mars 2024 : Roche annonce un investissement de 50 milliards USD aux États-Unis dans la pharmacie et le diagnostic d'ici 2030.

Périmètre du rapport mondial sur le marché de l'hydroxycarbamide

Selon le périmètre du rapport, l'hydroxycarbamide est un médicament utilisé pour traiter la drépanocytose, la leucémie myéloïde chronique, le cancer du col de l'utérus et la polyglobulie de Vaquez.

Le marché de l'hydroxycarbamide est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en capsules, comprimés et autres. Par application, le marché est segmenté en drépanocytose, cancer et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour tous les segments ci-dessus.

| Capsules |

| Comprimés |

| Solutions orales et suspensions |

| Solutions intraveineuses |

| Drépanocytose |

| Troubles myéloprolifératifs (polyglobulie de Vaquez, thrombocytémie essentielle) |

| Oncologie (leucémie myéloïde chronique, carcinome épidermoïde de la tête et du cou) |

| Thalassémie et autres indications |

| Orale |

| Intraveineuse |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne et approvisionnement par appels d'offres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Capsules | |

| Comprimés | ||

| Solutions orales et suspensions | ||

| Solutions intraveineuses | ||

| Par application | Drépanocytose | |

| Troubles myéloprolifératifs (polyglobulie de Vaquez, thrombocytémie essentielle) | ||

| Oncologie (leucémie myéloïde chronique, carcinome épidermoïde de la tête et du cou) | ||

| Thalassémie et autres indications | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne et approvisionnement par appels d'offres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'hydroxycarbamide en 2031 ?

Le marché de l'hydroxycarbamide devrait atteindre 321,78 millions USD d'ici 2031, progressant à un CAGR de 10,02 %.

Quel type de produit connaît la croissance la plus rapide dans la thérapie à l'hydroxycarbamide ?

Les solutions orales et suspensions devraient progresser à un CAGR de 12,12 % jusqu'en 2031 en raison des approbations de formulations pédiatriques.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour l'hydroxycarbamide ?

La mission nationale de dépistage et de distribution gratuite de l'Inde, associée à l'élargissement de l'accès en Asie du Sud-Est, génère un CAGR régional de 11,12 %.

Comment les thérapies géniques affectent-elles la demande d'hydroxycarbamide ?

Les prix élevés des thérapies géniques mettent en évidence la rentabilité de l'hydroxycarbamide, renforçant son utilisation en tant que soins de première ligne malgré les nouvelles options curatives.

Quels sont les principaux défis limitant l'adoption plus large de l'hydroxycarbamide ?

Les perceptions de sécurité à long terme et les obstacles à l'observance des patients dans les contextes à faibles ressources restent les principaux freins au plein potentiel du marché.

Dernière mise à jour de la page le: