Taille et part du marché mondial des médicaments céphalosporines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.24 Milliards de dollars |

| Taille du Marché (2031) | 24.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des médicaments céphalosporines par Mordor Intelligence

La taille du marché des médicaments céphalosporines en 2026 est estimée à 21,24 millions USD, en hausse par rapport à la valeur de 2025 de 20,63 millions USD, avec des projections pour 2031 indiquant 24,59 millions USD, croissant à un TCAC de 2,97 % sur la période 2026-2031. La demande soutenue persiste car les céphalosporines demeurent des thérapies de première intention pour les infections hospitalières sévères, même si les génériques concurrents et les règles de bon usage des antibiotiques limitent une expansion rapide. L'adoption de nouvelles générations conçues pour les agents pathogènes multirésistants, l'augmentation des volumes chirurgicaux nécessitant une prophylaxie, et le cadre AWaRe de l'Organisation mondiale de la Santé, qui encourage l'accès aux céphalosporines dans les pays à revenu faible et intermédiaire, soutiennent la croissance.[1]Organisation mondiale de la Santé, "Mise à jour 2023 de la classification des antibiotiques AWaRe," who.int En revanche, les achats par appels d'offres font baisser les prix, et l'essor des modalités non antibiotiques telles que la phagothérapie menace les volumes à long terme. La différenciation concurrentielle repose désormais sur les associations avec des inhibiteurs de bêta-lactamases, les injections à libération prolongée pour le traitement ambulatoire, et les voies réglementaires accélérées qui confèrent une exclusivité aux produits qualifiés pour les maladies infectieuses.

Principaux enseignements du rapport

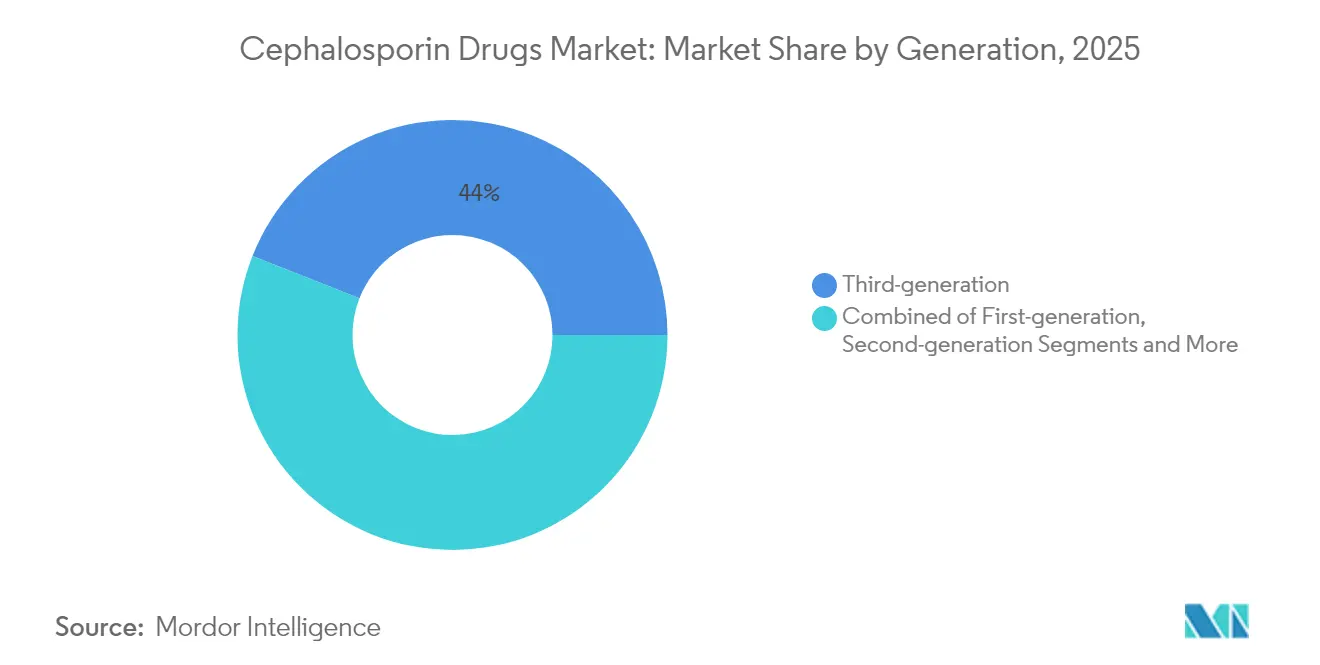

- Par génération, les agents de troisième génération ont représenté 44,02 % de la part de marché des médicaments céphalosporines en 2025, tandis que les produits de cinquième génération devraient se développer à un TCAC de 8,68 % jusqu'en 2031.

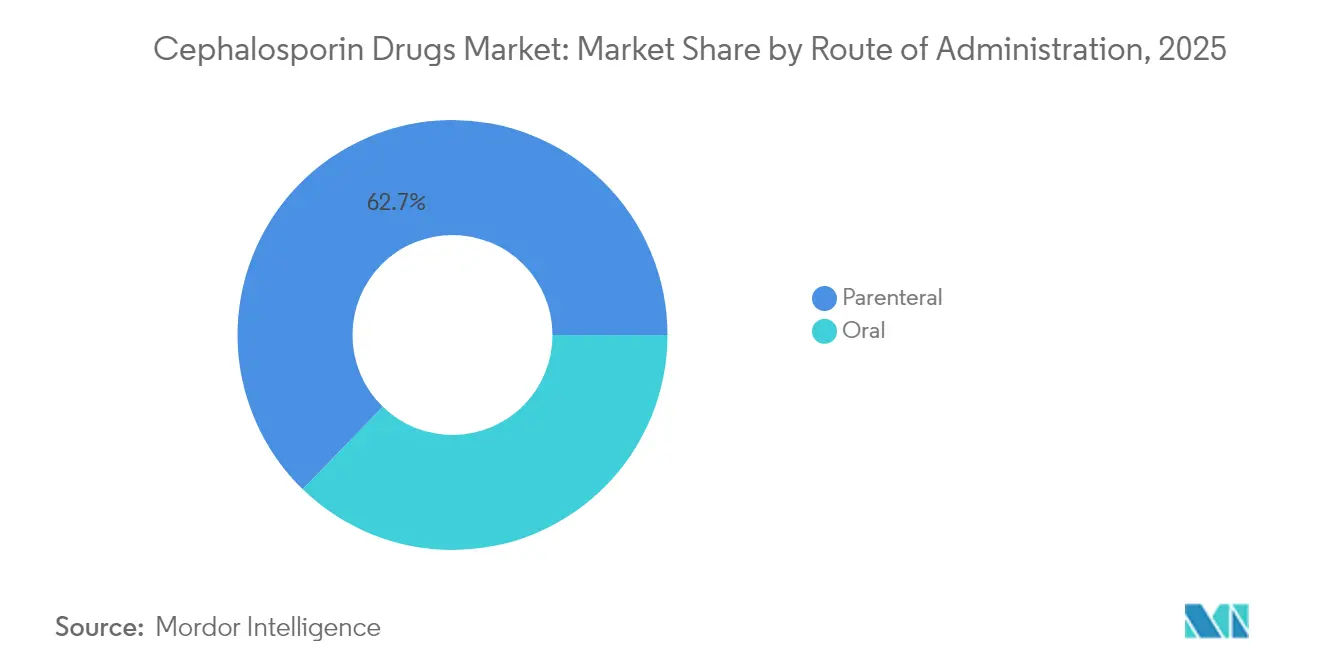

- Par voie d'administration, les formulations parentérales ont représenté 62,74 % de la taille du marché des médicaments céphalosporines en 2025 et croissent à un TCAC de 7,22 % jusqu'en 2031.

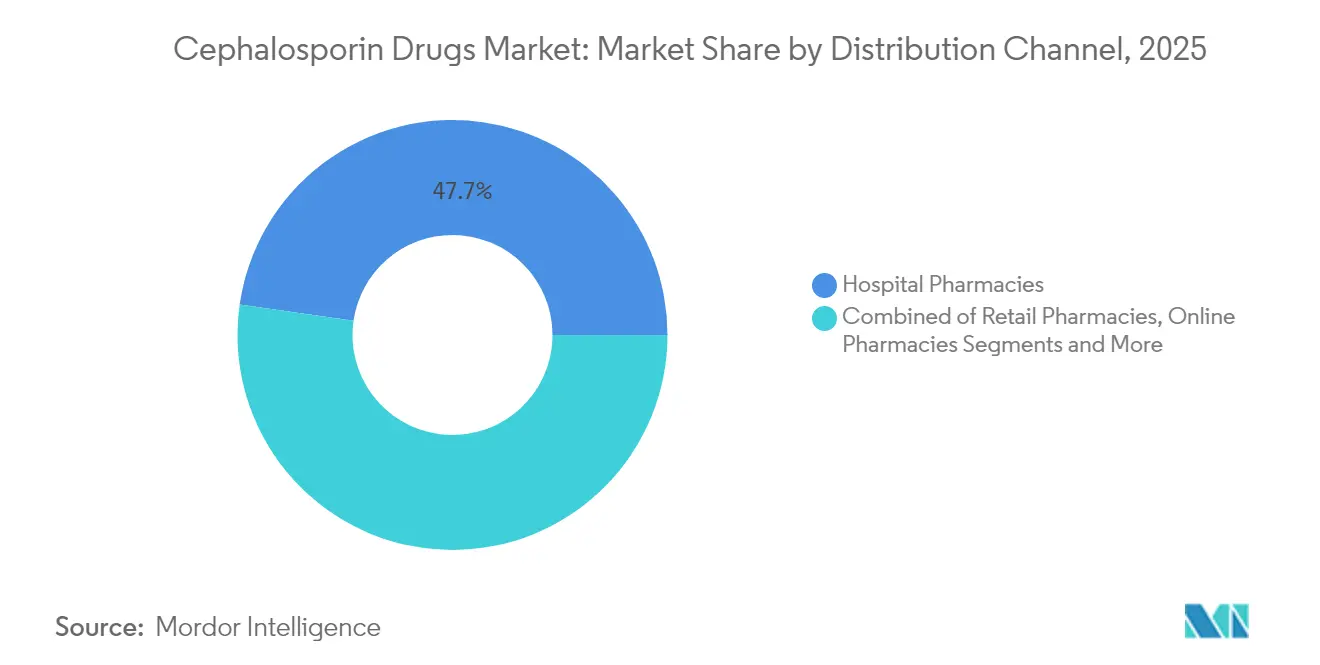

- Par canal de distribution, les pharmacies hospitalières ont détenu une part de revenus de 47,74 % en 2025 ; les pharmacies en ligne enregistrent le TCAC prévisionnel le plus élevé à 9,28 % jusqu'en 2031.

- Par type de prescription, les médicaments sur ordonnance ont dominé avec une part de 79,65 % en 2025, tandis que les produits sans ordonnance affichent un TCAC de 6,12 % jusqu'en 2031.

- Par indication, les infections des voies respiratoires ont capté une part de 27,12 % de la taille du marché des médicaments céphalosporines en 2025, tandis que la septicémie et la méningite progressent à un TCAC de 7,86 % jusqu'en 2031.

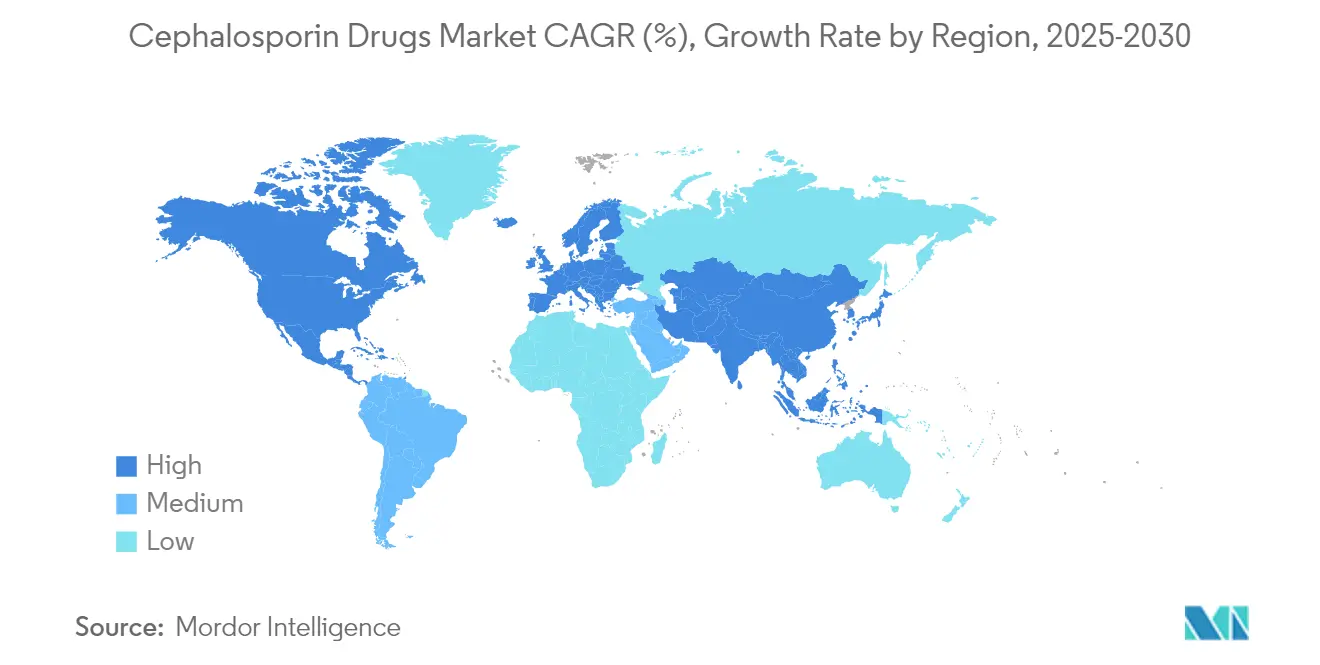

- Par géographie, l'Amérique du Nord a représenté 31,18 % de la part en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments céphalosporines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des infections à bactéries à Gram négatif multirésistantes | +0.80% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Croissance des procédures chirurgicales et des infections nosocomiales | +0.60% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Programmes accélérés QIDP et d'incitation à l'accès aux antimicrobiens | +0.40% | États-Unis, avec des retombées sur les marchés alignés sur la réglementation | Court terme (≤ 2 ans) |

| Reclassification AWaRe de l'OMS stimulant l'utilisation dans les pays à revenu faible et intermédiaire | +0.50% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Formulations parentérales à libération prolongée pour le traitement ambulatoire par voie parentérale | +0.30% | Amérique du Nord et UE, adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Augmentation des autorisations vétérinaires et utilisation des antibiotiques en agriculture | +0.20% | Régions agricoles mondiales, concentrées dans les zones d'élevage intensif | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections à bactéries à Gram négatif multirésistantes

Les agents pathogènes à Gram négatif multirésistants dominent désormais les profils d'infections hospitalières, poussant les cliniciens vers les céphalosporines de cinquième génération qui conservent leur activité contre les Entérobactérales productrices de BLSE. Les isolats de Klebsiella pneumoniae ST307 présentent une résistance de 85 % aux agents de troisième génération, accélérant l'adoption du ceftobiprole et des associations céfépime-enmétazobactam qui restent efficaces. Les recommandations 2024 de la Société américaine des maladies infectieuses positionnent ces médicaments avancés comme thérapie recommandée, permettant une tarification premium malgré la concurrence des génériques. Les hôpitaux déploient également des schémas thérapeutiques combinés avec des inhibiteurs de bêta-lactamases, notamment dans les unités de soins intensifs, créant un soutien volumique à long terme pour les variantes de céphalosporines à haute puissance.

Croissance des procédures chirurgicales et des infections nosocomiales

L'augmentation des volumes chirurgicaux mondiaux est directement corrélée à la demande de prophylaxie par céphalosporines. Les recommandations préconisent les agents de première et deuxième génération pour la plupart des interventions, atteignant des taux d'infection de 3 % lorsqu'ils sont administrés dans l'heure précédant l'incision. Les protocoles de pneumonie nosocomiale et de septicémie reposent sur une couverture précoce à large spectre ; des études démontrent des réductions notables de la mortalité lorsque les céphalosporines sont administrées rapidement. La croissance de la chirurgie ambulatoire élargit davantage le besoin de formulations à courte durée d'action, tandis que les économies émergentes ajoutent une capacité chirurgicale nouvelle substantielle, soutenant le marché des médicaments céphalosporines.

Programmes accélérés QIDP et d'incitation à l'accès aux antimicrobiens

La voie QIDP de la FDA américaine accorde des extensions d'exclusivité de cinq ans et un examen prioritaire, améliorant sensiblement l'économie de la R&D des céphalosporines.[2]Agence américaine des médicaments et des aliments, "Désignations de produits qualifiés pour les maladies infectieuses (QIDP)," fda.gov Depuis 2012, 147 désignations ont été accordées dans le cadre de ce programme, dont Exblifep et Zevtera, qui ont tous deux obtenu une approbation rapide et une marge de manœuvre stratégique en matière de tarification. Bien que des critiques soutiennent que cette politique favorise l'innovation incrémentale, le cadre QIDP renforce la confiance des investisseurs et oriente les fonds de R&D vers des thérapies combinées qui luttent contre la résistance.

Reclassification AWaRe de l'OMS stimulant l'utilisation dans les pays à revenu faible et intermédiaire

Les recommandations AWaRe classent de nombreuses céphalosporines dans la catégorie Accès, signalant aux gouvernements des pays à revenu faible et intermédiaire de se procurer ces agents pour le traitement de première intention. La liste 2023 oriente les financements vers la ceftriaxone pour la pneumonie et la septicémie, déclenchant des appels d'offres plus importants en Asie du Sud et en Afrique subsaharienne. L'alignement des formulaires nationaux sur AWaRe élargit les volumes unitaires, même dans des conditions de sensibilité aux prix, et ancre le marché des médicaments céphalosporines dans des régions précédemment mal desservies par les antibiotiques parentéraux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix des génériques due aux achats par appels d'offres | -0.70% | Mondial, particulièrement prononcé dans les marchés émergents et les systèmes de santé publics | Court terme (≤ 2 ans) |

| Restrictions mondiales du bon usage des antibiotiques sur l'utilisation à large spectre | -0.50% | Amérique du Nord et UE en tête, en expansion mondiale via les initiatives de l'OMS | Moyen terme (2-4 ans) |

| Faible retour sur investissement malgré les incitations à l'accès décourageant la R&D | -0.40% | Industrie pharmaceutique mondiale, concentrée dans les marchés développés à coûts de R&D élevés | Long terme (≥ 4 ans) |

| Émergence de modalités non antibiotiques (phagothérapie, CRISPR) | -0.30% | Adoption précoce en Amérique du Nord et en UE, en expansion vers les centres de recherche en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix des génériques due aux achats par appels d'offres

Les expirations de brevets attirent de nombreux fabricants de génériques, et les appels d'offres centralisés font baisser rapidement les prix, en particulier pour les médicaments de troisième génération. Les hôpitaux ayant mis en œuvre des politiques de restriction strictes ont documenté des baisses de dépenses de 46,2 % après être passés aux génériques les moins chers. Les fabricants doivent désormais miser sur les économies d'échelle de fabrication ou se retirer des segments à faibles marges, intensifiant la consolidation au sein du marché des médicaments céphalosporines.

Restrictions mondiales du bon usage des antibiotiques sur l'utilisation à large spectre

Les programmes obligatoires de bon usage des antibiotiques limitent l'utilisation empirique des antibiotiques à large spectre. Les Centres pour le contrôle et la prévention des maladies notent que près de 30 % des prescriptions hospitalières sont injustifiées, ce qui incite à mettre en place des systèmes d'aide à la décision et des ordres d'arrêt automatiques. Ces contrôles réduisent les volumes de céphalosporines même là où le besoin clinique persiste, soulignant l'importance des diagnostics ciblés et des formulations plus étroites.[3]Centres pour le contrôle et la prévention des maladies, "Éléments fondamentaux du bon usage des antibiotiques à l'hôpital," cdc.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par génération : l'innovation de cinquième génération stimule la croissance premium

Les molécules de troisième génération ont représenté 44,02 % de la part de marché des médicaments céphalosporines en 2025, grâce à une couverture fiable des infections respiratoires, urinaires et intra-abdominales. Cependant, la pression continue de la résistance propulse les agents de cinquième génération, dont le TCAC est prévu à 8,68 % jusqu'en 2031. L'approbation du ceftobiprole en 2024 illustre comment l'élargissement des spectres à Gram positif et à Gram négatif élève la valeur thérapeutique et maintient une tarification premium. Le céfépime de quatrième génération, associé aux inhibiteurs modernes de bêta-lactamases, gagne également du terrain car les taux de réponse composites dépassent 79,1 % dans les infections urinaires difficiles. La taille du marché des médicaments céphalosporines pour les générations avancées s'élargit donc plus rapidement que les volumes ne l'indiquent, car les hôpitaux paient une prime pour une efficacité capable de surmonter la résistance.

Les incitations fiscales intégrées dans les statuts QIDP prolongent l'exclusivité pour les nouvelles associations, encourageant les entreprises à positionner les médicaments de cinquième génération au sommet des hiérarchies de formulaires. Néanmoins, les payeurs axés sur les coûts favorisent les génériques de troisième génération pour les cas courants, obligeant les fabricants à équilibrer l'innovation à haute marge avec les franchises historiques à volume élevé. Cette dynamique génère un champ concurrentiel bifurqué où la stratégie de tarification et la performance antimicrobienne co-déterminent l'adoption.

Par type de prescription : la croissance des médicaments sans ordonnance signale une expansion de l'accès

Les médicaments sur ordonnance ont représenté 79,65 % des revenus de 2025 car les schémas posologiques complexes et les préoccupations liées à la résistance nécessitent une supervision médicale. Pourtant, le sous-segment sans ordonnance progresse à un TCAC de 6,12 % alors que les régulateurs de certains marchés d'Asie-Pacifique autorisent la délivrance guidée par le pharmacien pour les infections légères. Cette libéralisation contrôlée réduit les temps d'attente des patients et allège les charges des soins primaires, élargissant la participation au marché des médicaments céphalosporines.

Le développement des pharmacies numériques renforce davantage l'adoption des médicaments sans ordonnance en intégrant des modules de consultation virtuelle qui satisfont aux exigences légales pour la vente d'antibiotiques. En revanche, les marchés à revenus élevés maintiennent le statut de prescription, invoquant les priorités du bon usage des antibiotiques. Le paysage réglementaire en patchwork qui en résulte oblige les entreprises multinationales à adapter leurs portefeuilles de références à des modèles d'accès disparates tout en maintenant une vigilance sur la sécurité et la surveillance de la résistance.

Par voie d'administration : la dominance parentérale reflète la sévérité

Les formulations parentérales ont capté 62,74 % de la taille du marché des médicaments céphalosporines en 2025 car les maladies critiques exigent des niveaux thérapeutiques rapides uniquement obtenables par perfusion intraveineuse. L'expansion du traitement ambulatoire par voie parentérale, soutenue par les dispositifs connectés et les pompes élastomériques, pousse le TCAC parentéral à 7,22 % à mesure que les soins migrent des services hospitaliers vers les milieux communautaires. L'innovation sous-cutanée atteignant une biodisponibilité de 96 % pourrait en outre convertir certains schémas oraux en alternatives injectables, consolidant la primauté parentérale.

Les dosages oraux couvrent encore les infections respiratoires et urinaires non compliquées mais font face à des défis d'observance et d'absorption. Les fabricants investissent dans des suspensions palatables et des comprimés à libération prolongée pour défendre ce créneau. Néanmoins, les payeurs acceptent largement des coûts plus élevés pour les médicaments parentéraux lorsque les recommandations cliniques imposent une élimination bactérienne rapide, préservant leur dominance en termes de revenus au sein du marché des médicaments céphalosporines.

Par indication : l'émergence de la septicémie oriente l'attention vers les soins intensifs

Les infections des voies respiratoires ont conservé la première place avec une part de marché de 27,12 % en 2025, reflétant le soutien ancré des recommandations pour la ceftriaxone et les agents similaires. Cependant, la sensibilisation accrue à la septicémie pousse ce segment à un TCAC de 7,86 %, dépassant tous les autres alors que les services d'urgence mettent en œuvre des protocoles précoces d'antibiothérapie. Les protocoles japonais et américains de septicémie spécifient les céphalosporines comme piliers empiriques, augmentant la demande d'agents à activité robuste contre les bactéries à Gram négatif.

Le suivi de l'incidence montre que les admissions pour méningite augmentent également, notamment en Afrique subsaharienne, maintenant le besoin de céphalosporines à haute pénétrance. Les infections cutanées et des tissus mous et les infections des voies urinaires restent stables mais sont de plus en plus prises en charge avec des génériques moins chers, illustrant comment les niveaux de sévérité clinique dictent la hiérarchie thérapeutique dans le marché des médicaments céphalosporines.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières ont représenté 47,74 % des ventes en 2025 car elles contrôlent les stocks parentéraux pour les admissions aiguës. Pourtant, les canaux en ligne croissent rapidement à un TCAC de 9,28 % alors que les plateformes de commerce électronique intègrent la vérification des ordonnances électroniques et la logistique de la chaîne du froid. L'élargissement de l'accès à Internet haut débit, les paiements mobiles et les outils de téléchargement d'ordonnances positionnent les pharmacies virtuelles comme des portails pratiques, notamment pour les infections chroniques ou récurrentes.

Les points de vente au détail conservent leur pertinence pour les relais oraux après la sortie de l'hôpital, bien que les pressions sur les marges s'intensifient à mesure que les concurrents en ligne proposent des prix plus bas. Les hôpitaux répondent en s'associant à des entreprises de logistique pour étendre les services de perfusion à domicile, brouillant les frontières entre l'approvisionnement institutionnel et communautaire. Cette convergence valide les stratégies omnicanales pour atteindre chaque point de contact dans le marché des médicaments céphalosporines.

Analyse géographique

L'Amérique du Nord a dominé avec 31,18 % des revenus en 2025, grâce à des hôpitaux avancés, un débit chirurgical élevé et des pipelines d'innovation portés par le programme QIDP. Les règles américaines de bon usage des antimicrobiens garantissent une utilisation rationnelle sans compromettre l'accès en temps opportun, et les formulaires provinciaux canadiens privilégient la rentabilité tout en conservant des options à spectre plus large pour les soins intensifs. Les grands systèmes de payeurs négocient des remises importantes sur les volumes, freinant la croissance globale mais cimentant la demande de base pour les céphalosporines génériques et premium au sein du marché des médicaments céphalosporines.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,55 % jusqu'en 2031, soutenu par les expansions de capacité en Chine et en Inde, la hausse des dépenses de santé et des taux de résistance alarmants qui nécessitent des formulations avancées. Des partenariats tels que le lancement du céfépime-enmétazobactam par Orchid Pharma et Cipla soulignent le rôle de la fabrication locale dans l'élargissement de l'accès. Les appels d'offres gouvernementaux liés aux régimes de santé universelle stimulent des achats en grands volumes, bien que la concurrence intense sur les prix oblige les entreprises à équilibrer rentabilité et échelle.

L'Europe maintient une croissance stable à un chiffre moyen alors que la prescription fondée sur les preuves et les diagnostics rapides tempèrent les utilisations inutiles. Les approbations harmonisées de l'Agence européenne des médicaments permettent des lancements simultanés avec les États-Unis, permettant aux entreprises de tirer parti de campagnes marketing unifiées sur les principaux marchés. Les ajustements réglementaires post-Brexit du Royaume-Uni introduisent une incertitude modérée, mais l'adhésion globale aux recommandations de bon usage de l'OMS crée des schémas de demande prévisibles qui privilégient les nouvelles associations capables de surmonter la prévalence endémique des BLSE.

Paysage concurrentiel

Le marché des médicaments céphalosporines est modérément consolidé. Pfizer, Roche et Merck exploitent des réseaux de distribution mondiaux et une équité de marque établie, tandis que Basilea Pharmaceutica, Venatorx Pharmaceuticals et Allecra Therapeutics se taillent des niches avec des associations inhibiteurs de bêta-lactamases qui comblent des lacunes spécifiques en matière de résistance. Les alliances stratégiques se multiplient : Venatorx s'est associé à Menarini pour la commercialisation du céfépime-taniborbactam à l'échelle européenne, tandis que l'acquisition de Qpex Biopharma par Shionogi renforce son pipeline en phase avancée.

La découverte assistée par intelligence artificielle gagne du terrain ; Eli Lilly collabore avec OpenAI pour accélérer l'identification de candidats pour les antimicrobiens de nouvelle génération. Cette convergence technologique comprime les délais de développement et peut compenser les rendements historiquement faibles des investissements dans les antibiotiques. Pendant ce temps, les autorisations vétérinaires pour des médicaments tels que la pradofloxacine génèrent des sources de revenus supplémentaires mais soulèvent un débat sur le bon usage, obligeant les entreprises à naviguer dans des environnements réglementaires divergents.

Les stratégies de portefeuille mettent désormais l'accent sur la gestion du cycle de vie : une fois que les indications humaines perdent leur exclusivité, les entreprises déposent des demandes pour des extensions pédiatriques, ambulatoires à libération prolongée ou en santé animale afin de maintenir les flux de trésorerie. Les fabricants investissent également dans des chaînes d'approvisionnement verticalement intégrées pour atténuer les pénuries de matières premières et se différencier par la fiabilité — un facteur décisif dans les attributions d'appels d'offres. Collectivement, ces mouvements renforcent les avantages concurrentiels tout en maintenant des perspectives d'acquisition dynamiques alors que les grands acteurs recherchent des actifs aux profils validés de résistance à la résistance.

Leaders mondiaux de l'industrie des médicaments céphalosporines

Baxter International

GlaxoSmithKline PLC

Lupin Pharmaceuticals Inc.

Pfizer Inc.

Teva Pharmaceutical Industries Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Innoviva Specialty Therapeutics a commencé à livrer Zevtera (ceftobiprole) aux États-Unis, ciblant environ 100 000 cas annuels de bactériémie à Staphylococcus aureus.

- Avril 2025 : B. Braun Medical a obtenu l'autorisation de la FDA pour la pipéracilline-tazobactam dans le système DUPLEX, améliorant la sécurité au chevet du patient en éliminant les étapes de préparation.

- Juin 2024 : Orchid Pharma s'est associé à Cipla pour introduire le céfépime-enmétazobactam en Inde, dans le but de réduire la pneumonie nosocomiale causée par des organismes résistants.

- Juin 2024 : Eli Lilly s'est associé à OpenAI pour explorer des modèles d'IA générative pour la découverte d'antimicrobiens dans le cadre de son engagement de 100 millions USD au Fonds d'action AMR.

- Juin 2024 : La FDA a autorisé Zevtera pour la bactériémie, les infections cutanées et la pneumonie, accordant une exclusivité de 10 ans dans le cadre des dispositions QIDP.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments céphalosporines comme le chiffre d'affaires mondial des formulations finies de céphalosporines de première à cinquième génération enregistrées pour usage thérapeutique humain. Les flux de revenus couvrent les solides oraux sur ordonnance et en vente libre, les flacons injectables et les poches prêtes à perfuser dispensés par les circuits hospitaliers, de détail et en ligne.

Exclusions du périmètre : les produits vétérinaires, les principes actifs pharmaceutiques (API) en vrac et les produits combinés dans lesquels la céphalosporine n'est pas le principe actif principal sont hors périmètre.

Aperçu de la segmentation

- Par génération

- Première génération

- Deuxième génération

- Troisième génération

- Quatrième génération

- Cinquième génération

- Par type de prescription

- Médicaments sur ordonnance

- Médicaments sans ordonnance

- Par voie d'administration

- Orale

- Parentérale

- Par indication

- Infections des voies respiratoires

- Infections des voies urinaires

- Infections cutanées et des tissus mous

- Septicémie et méningite

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des pharmaciens spécialisés en maladies infectieuses, des membres de comités de formulaire, des responsables des appels d'offres et des dirigeants de fabricants de céphalosporines en Amérique du Nord, en Europe, en Chine, en Inde, au Brésil et dans les États du CCG. Les discussions ont permis de vérifier la dispersion des prix unitaires, les déclencheurs de substitution et les barrières attendues en matière de bon usage des antibiotiques, comblant ainsi les lacunes que la recherche documentaire seule ne peut pas pallier.

Recherche documentaire

Nous partons de bases de données de santé publique telles que la surveillance de la résistance WHO GLASS, les tableaux de bord d'utilisation des antibiotiques du US CDC et les fichiers de consommation ECDC ESAC-Net, qui établissent les tendances de volume par région. Les indicateurs commerciaux et tarifaires sont collectés à partir des codes d'expédition UN Comtrade, des portails nationaux de passation de marchés (par exemple, GEM en Inde) et des registres de prix de l'EMA, tandis que les révisions des recommandations cliniques de l'IDSA et du NICE signalent les évolutions vers les générations privilégiées. Les données financières des entreprises accessibles via D&B Hoovers et les flux d'actualités de Dow Jones Factiva nous aident à réconcilier les parts marque-générique et à repérer les perturbations de l'approvisionnement. Ces sources sont illustratives et non exhaustives ; de nombreuses autres ont été examinées pour le contexte, la clarification et les recoupements.

Dimensionnement du marché et prévisions

Une construction descendante convertit les doses journalières définies au niveau national en ventes en USD à l'aide de prix de conditionnement pondérés, puis aligne les résultats avec des consolidations ascendantes sélectives des revenus d'un échantillon de fournisseurs et des vérifications de circuits. Les variables clés intégrées dans le modèle comprennent : - les taux d'hospitalisation pour infections respiratoires et urinaires, - les ratios de pénétration des génériques par génération, - les courbes d'érosion des prix liées aux appels d'offres, - la prévalence des isolats Gram-négatifs multirésistants, et - les évolutions guidées par les recommandations vers les troisième et cinquième générations. Une régression multivariée, complétée par une analyse de scénarios pour l'accélération de la RAM, projette la demande jusqu'en 2030 ; les données granulaires manquantes sont imputées via des moyennes mobiles sur trois ans issues d'audits de pharmacies de détail certifiés.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux fourchettes historiques de TCAC, à un rebasage des devises et à des signalements d'anomalies générés par notre script d'audit interne. Des analystes seniors examinent chaque couche du modèle avant validation. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des approbations réglementaires majeures, des alertes de sécurité ou des chocs sur la chaîne d'approvisionnement, et une validation rapide est effectuée immédiatement avant la livraison au client.

Pourquoi la référence de Mordor sur les médicaments céphalosporines est fiable

Les estimations publiées divergent fréquemment car chaque cabinet retient des molécules de référence, des corridors de prix et des cadences de mise à jour différents, ce qui modifie les totaux avant même que la méthodologie ne commence.

Les principaux facteurs d'écart comprennent la prise en compte ou non des génériques parentéraux, la modélisation de la déflation des prix liée aux appels d'offres à grand volume, et la mesure dans laquelle les données d'audit régionales sont échantillonnées ou extrapolées.

La combinaison équilibrée de Mordor entre le calcul des volumes de prescription et les consolidations sélectives de revenus, associée à des actualisations annuelles, réduit à la fois le risque de sous-estimation et de surestimation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 20,63 Md USD (2025) | Mordor Intelligence | - |

| 14,10 Md USD (2023) | Global Consultancy A | Exclut les injectables hospitaliers et s'appuie uniquement sur la déflation historique du PAM |

| 19,38 Md USD (2023) | Data Publisher B | Intègre les céphalosporines dans un pool d'antibiotiques plus large, puis procède à une allocation descendante via des ratios fixes |

| 20,05 Md USD (2024) | Trade Journal C | Utilise des projections de ventes descendantes sans validation ascendante et suppose une croissance mondiale des prix stable |

Pris dans leur ensemble, la comparaison montre que lorsque la sélection des molécules, la couverture des circuits et la logique d'érosion des prix sont standardisées, le chiffre de Mordor se situe au point médian des possibilités crédibles et offre aux décideurs une référence transparente et reproductible qu'ils peuvent relier à des variables clairement identifiées.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments céphalosporines ?

Le marché des médicaments céphalosporines est évalué à 21,24 millions USD en 2026, avec une prévision d'atteindre 24,59 millions USD d'ici 2031 à un TCAC de 2,97 %.

Quelle génération de céphalosporines connaît la croissance la plus rapide ?

Les céphalosporines de cinquième génération devraient se développer à un TCAC de 8,68 % jusqu'en 2031 en raison de leur activité contre les agents pathogènes multirésistants.

Pourquoi les formulations parentérales dominent-elles le marché des médicaments céphalosporines ?

Les infections sévères nécessitent des concentrations sériques rapides que seule l'administration intraveineuse peut fournir, donnant aux formulations parentérales une part de revenus de 62,74 % en 2025 et un taux de croissance de 7,22 %.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 7,55 % jusqu'en 2031, portée par l'élargissement de l'accès aux soins de santé et des taux élevés de résistance aux antimicrobiens.

Comment les programmes de bon usage des antibiotiques affectent-ils la demande de céphalosporines ?

Les initiatives de bon usage des antibiotiques réduisent l'utilisation inutile à large spectre, freinant la croissance des volumes ; cependant, elles encouragent également l'adoption de céphalosporines plus récentes et plus ciblées qui offrent de meilleurs résultats cliniques.

Dernière mise à jour de la page le: