Taille et parts du marché du traitement de la maladie de Huntington

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

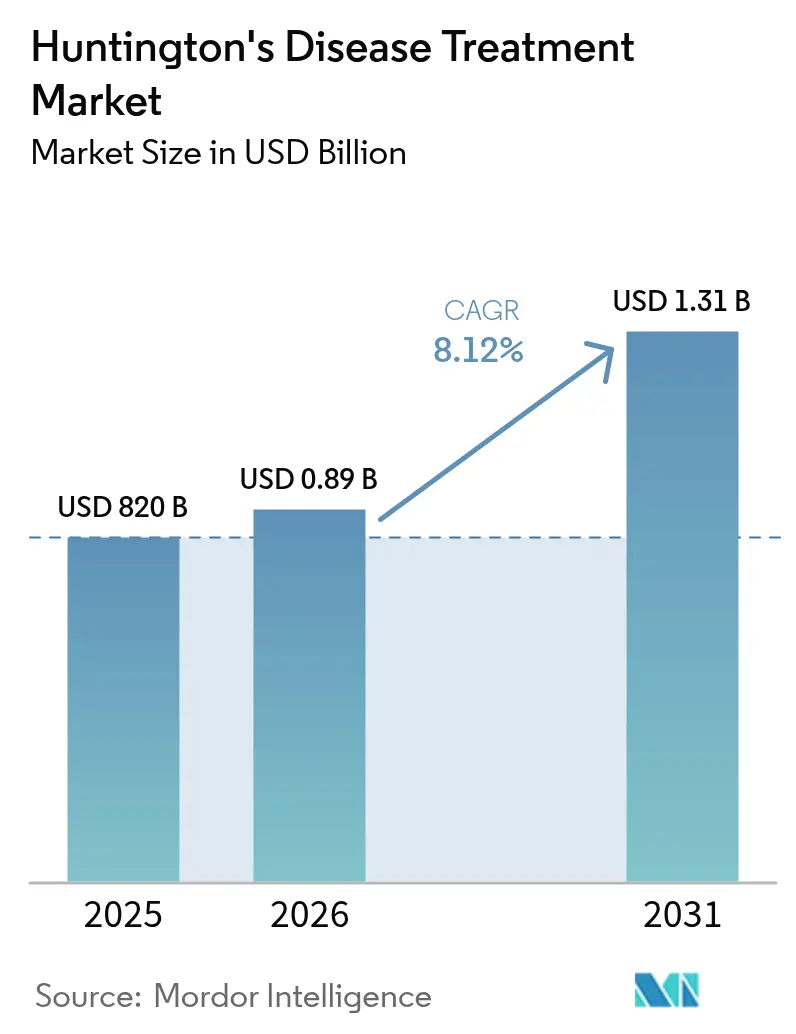

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.12% CAGR |

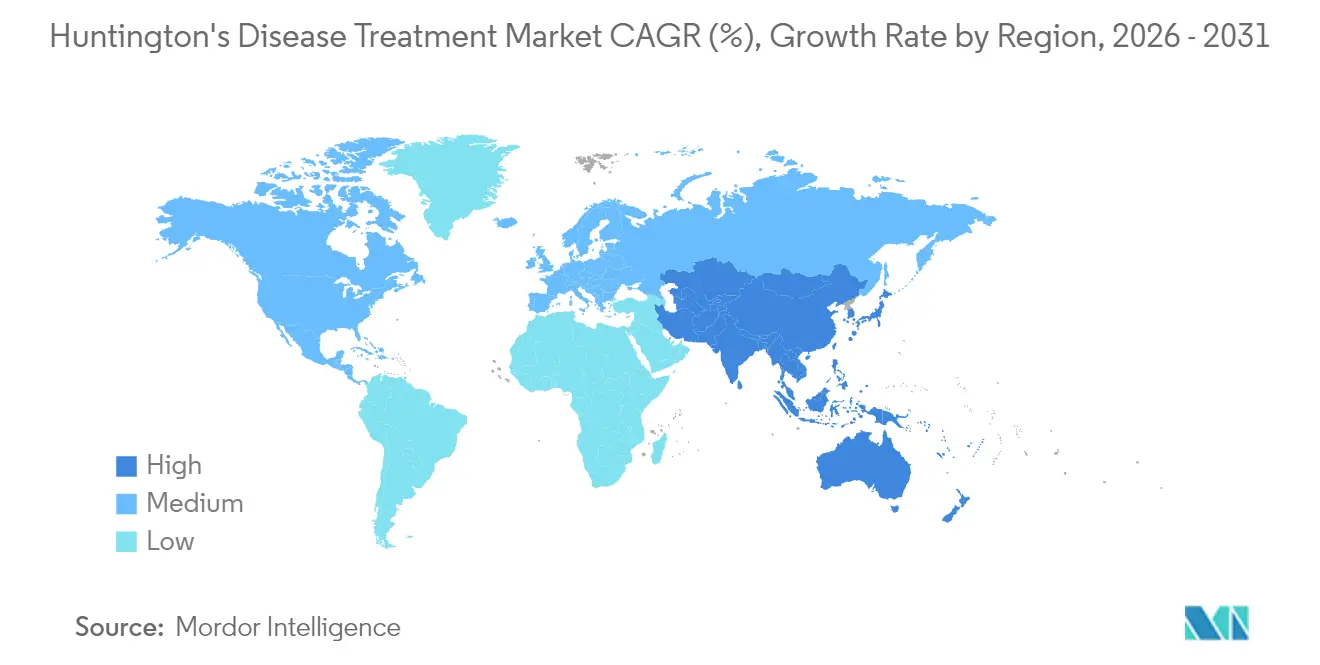

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

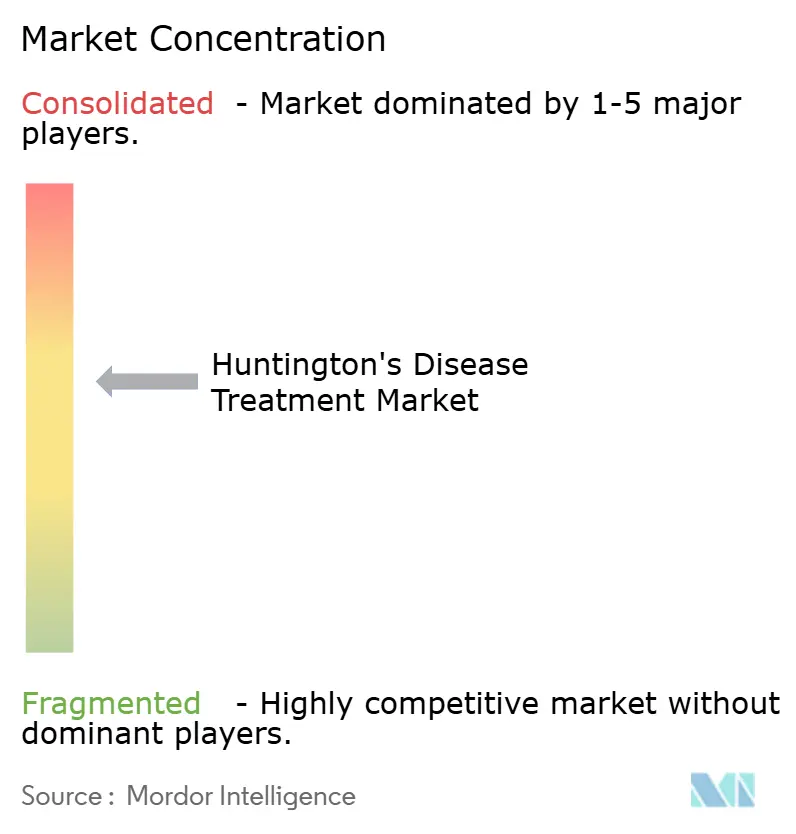

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la maladie de Huntington par Mordor Intelligence

La taille du marché du traitement de la maladie de Huntington était évaluée à 820 millions USD en 2025 et devrait croître de 890 millions USD en 2026 pour atteindre 1,31 milliard USD d'ici 2031, à un CAGR de 8,12 % au cours de la période de prévision (2026-2031). Cette expansion témoigne d'une transformation structurelle du soulagement symptomatique vers des solutions modificatrices de la maladie, portée par des jalons décisifs en thérapie génique, des voies réglementaires accélérées et une confiance accrue des investisseurs. Des transactions de grande envergure, telles que l'acquisition par Novartis de PTC 518 pour 2,9 milliards USD, illustrent le passage des modalités de réduction de la huntingtine du stade expérimental à la réalité commerciale. Parallèlement, les revenus des inhibiteurs VMAT2 continuent de progresser, les biomarqueurs numériques améliorent la conception des essais cliniques, et des modèles de financement innovants émergent pour atténuer les coûts de la thérapie génique. La dynamique positive devrait rester soutenue à mesure que les plateformes atteignent la validation des critères d'évaluation de substitution, que les centres spécialisés se multiplient et que les schémas thérapeutiques combinant des bénéfices symptomatiques et modificateurs de la maladie se précisent.

Principaux enseignements du rapport

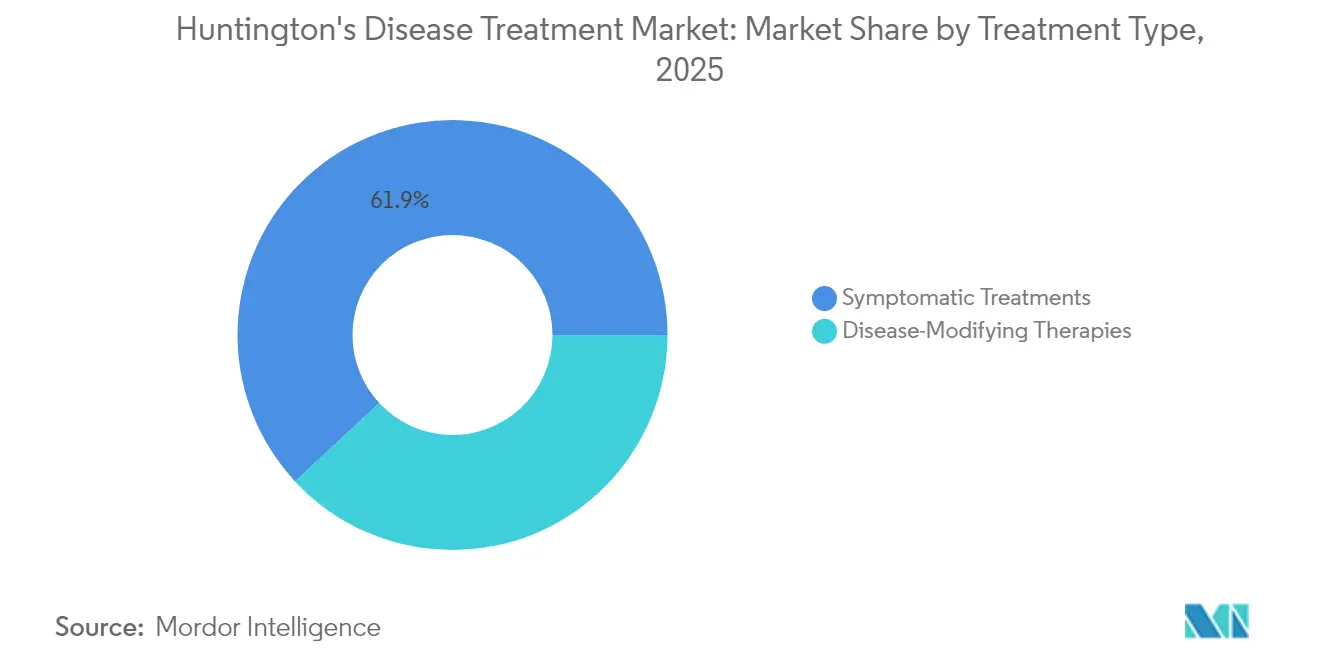

- Par type de traitement, la thérapie symptomatique a représenté 61,92 % de la part de marché du traitement de la maladie de Huntington en 2025, tandis que les approches modificatrices de la maladie devraient progresser à un CAGR de 15,84 % d'ici 2031.

- Par voie d'administration, les produits oraux ont représenté 54,05 % de la taille du marché du traitement de la maladie de Huntington en 2025 ; l'administration intraveineuse devrait s'étendre à un CAGR de 11,73 % durant 2026-2031.

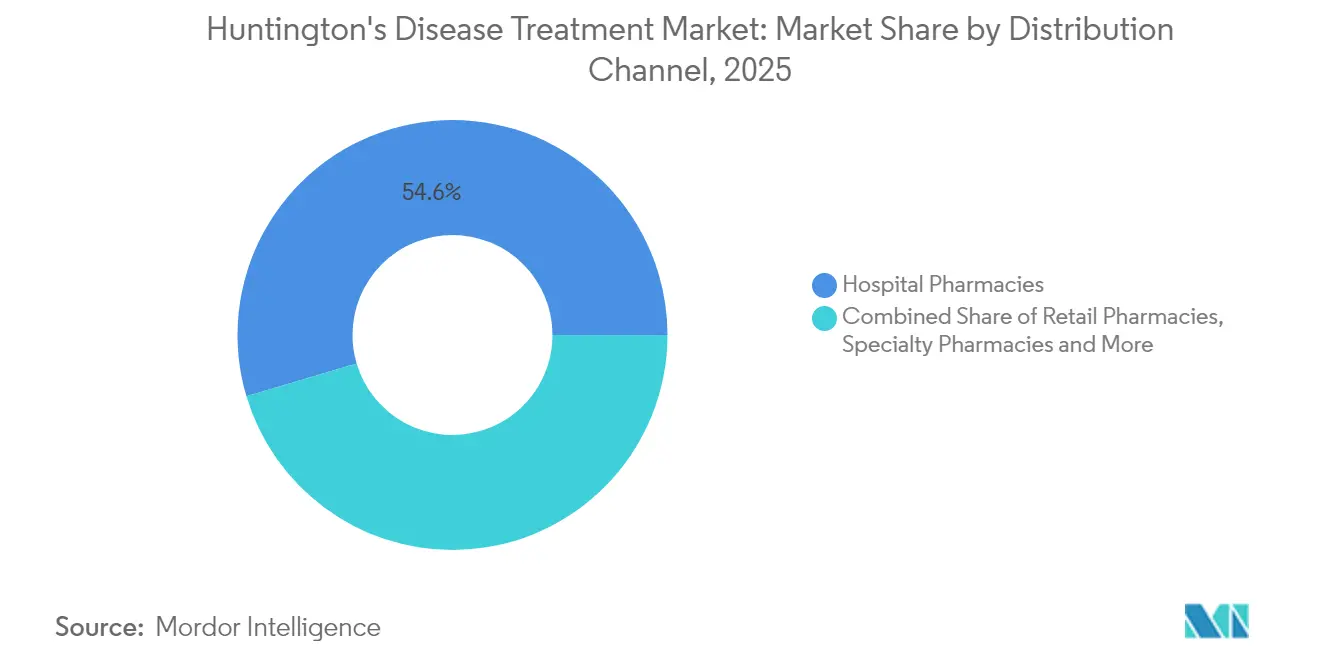

- Par canal de distribution, les pharmacies hospitalières ont conservé 54,60 % des parts de revenus en 2025 ; les pharmacies spécialisées et en ligne sont positionnées pour enregistrer la croissance la plus rapide, à un CAGR de 14,92 % d'ici 2031.

- Par stade de la maladie, les patients en stade précoce ont représenté 40,25 % de la taille du marché du traitement de la maladie de Huntington en 2025, tandis que la cohorte pré-symptomatique devrait progresser à un CAGR de 16,25 % d'ici 2031.

- Par géographie, l'Amérique du Nord a concentré 38,20 % de la part de marché du traitement de la maladie de Huntington en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 14,55 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la maladie de Huntington

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Hausse de l'incidence dans les populations de cohortes vieillissantes | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accélération des avancées dans le pipeline clinique de réduction de la HTT | +2.8% | Mondial, porté par les voies réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Lancement commercial des inhibiteurs VMAT2 à prise unique quotidienne en Asie | +1.5% | Asie-Pacifique en cœur de cible, avec extension vers les marchés émergents | Court terme (≤ 2 ans) |

| Désignations Fast-Track et médicament orphelin aux États-Unis / UE | +1.8% | Amérique du Nord et UE, avec des implications mondiales | Moyen terme (2-4 ans) |

| Découverte de biomarqueurs assistée par IA améliorant le succès des essais cliniques | +0.9% | Mondial, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Réorientation des bêtabloquants montrant un signal modificateur de la maladie | +0.6% | Mondial, avec un focus initial sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Avancées dans le pipeline clinique de réduction de la HTT

Plusieurs plateformes montrent désormais des réductions significatives de la huntingtine mutante. WVE-003 a produit une diminution de 46 % dans le liquide céphalorachidien tout en préservant la protéine de type sauvage, répondant ainsi aux préoccupations antérieures en matière de sécurité[1]Wave Life Sciences, "Résultats positifs de l'essai de phase 1b/2a SELECT-HD," wavelifesciences.com. Le PTC 518 oral a entraîné jusqu'à 43 % de réductions dans le sang et a ralenti la progression du score moteur total de plus de 70 % à 12 mois. La confiance des investisseurs a fortement augmenté lorsque Novartis a payé 2,9 milliards USD pour le PTC 518, cristallisant le potentiel commercial perçu de cette thérapie. La disposition de la FDA américaine à accepter la réduction de la huntingtine comme critère d'évaluation de substitution comprime les délais et atténue le risque lié à une plateforme unique, accélérant ainsi la trajectoire du marché du traitement de la maladie de Huntington.

Lancements des inhibiteurs VMAT2 à prise unique quotidienne en Asie

L'alliance de Teva avec Jiangsu Nhwa a permis d'obtenir la première approbation de médicament deutéré en Chine pour AUSTEDO, élargissant l'accès à la prise en charge de la chorée et créant un tremplin pour les futures entrées modificatrices de la maladie. INGREZZA a généré 2,3 milliards USD en 2024, les formulations en granulés facilitant l'administration pour les patients dysphagiques. La disparité de prévalence — 0,40 pour 100 000 en Asie contre 5,70 pour 100 000 en Europe — impose des modèles à forte composante d'éducation médicale plutôt que des campagnes de masse. Les lancements stratégiques en Asie étendent donc l'empreinte du marché du traitement de la maladie de Huntington au-delà des bastions occidentaux.

Désignations Fast-Track et médicament orphelin aux États-Unis / UE

AMT-130 a obtenu le statut de thérapie révolutionnaire en 2025, après les désignations RMAT et médicament orphelin antérieures, établissant ainsi un ensemble réglementaire sans précédent[2]uniQure, "Désignation de thérapie révolutionnaire de la FDA accordée à AMT-130," uniqure.com. Le PTC 518 a obtenu la classification Fast Track, et la pridopidine est entrée en examen de mise sur le marché européen, reflétant la volonté des autorités réglementaires d'accepter des dossiers fondés sur des biomarqueurs. L'alignement sur l'utilisation des données de contrôle externe ENROLL-HD marque un changement de paradigme réglementaire qui favorise les entreprises déployant des cadres robustes de données probantes en vie réelle.

Hausse de l'incidence dans les cohortes vieillissantes

L'amélioration de la couverture diagnostique permet de découvrir davantage de cas à début tardif, tandis que les gains d'espérance de vie à l'échelle mondiale élargissent le pool de patients. Les études de cohortes en Amérique du Nord et en Europe projettent une augmentation régulière de la prévalence jusqu'en 2030, offrant au marché du traitement de la maladie de Huntington une dynamique de volume soutenue.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût extrêmement élevé des thérapies géniques et cellulaires | -1.8% | Mondial, avec un impact aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Nombre limité de centres spécialisés en dehors de l'Amérique du Nord et de l'UE | -1.2% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Observance sous-optimale à la polypharmacie symptomatique | -0.7% | Mondial, avec des variations selon le système de santé | Long terme (≥ 4 ans) |

| Préoccupations relatives à la sécurité des données pour CRISPR dans les tissus neuronaux | -0.9% | Mondial, avec un focus réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût extrêmement élevé des thérapies géniques et cellulaires

Des prix catalogue dépassant 1 million USD par patient menacent l'équité d'accès. Moins de 5 % des 10 000 maladies rares disposent de thérapies autorisées par la FDA, soulignant les obstacles au remboursement[3]Société américaine de thérapie génique et cellulaire, "Garantir l'accès des patients aux thérapies géniques," asgct.org. Les payeurs explorent des modèles basés sur la valeur et la réassurance, mais l'adoption fragmentée maintient de nombreux marchés hors de portée et ralentit l'adoption précoce au sein du marché du traitement de la maladie de Huntington.

Nombre limité de centres spécialisés en dehors des États-Unis / UE

Les participants noirs en Amérique du Nord subissent des délais de diagnostic approchant 12 mois, mettant en lumière des inégalités systémiques même dans les systèmes les plus avancés. Les régions émergentes manquent souvent d'installations pour la thérapie intrathécale ou génique, faisant de la télémédecine un palliatif plutôt qu'un substitut. L'investissement dans les infrastructures et la formation des cliniciens demeurent donc des prérequis pour la maturité du marché mondial.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les thérapies modificatrices de la maladie stimulent l'innovation

Les médicaments symptomatiques ont conservé 61,92 % de la part de marché du traitement de la maladie de Huntington en 2025, mais les agents modificateurs de la maladie progressent plus rapidement à un CAGR de 15,84 % d'ici 2031. Ce changement de cap élargit le marché du traitement de la maladie de Huntington à mesure que les petites molécules orales, les oligonucléotides antisens, les constructions d'interférence ARN et les thérapies géniques AAV convergent. Les revenus de 2,3 milliards USD d'INGREZZA en 2024 soulignent la forte demande de contrôle de la chorée, tandis que le ralentissement de 80 % de la progression de la maladie par AMT-130 par rapport aux contrôles externes illustre la promesse disruptive de la thérapie génique. La réorientation des bêtabloquants a introduit une réduction de 34 % du risque de symptômes moteurs chez les porteurs pré-manifestes, faisant le pont entre les paradigmes symptomatiques et modificateurs. À mesure que les schémas thérapeutiques combinés se consolident, les développeurs devront optimiser le séquençage, la surveillance de la sécurité et les dossiers de preuve pour les payeurs.

Les modèles de soins intégrés pourraient bientôt associer des inhibiteurs VMAT2 à prise unique quotidienne à des perfusions périodiques de réduction de la huntingtine pour synchroniser le soulagement aigu des symptômes et la neuroprotection à long terme. La taille du marché du traitement de la maladie de Huntington pour les produits modificateurs de la maladie devrait atteindre 590 millions USD d'ici 2031, représentant près de 45,00 % de la croissance des revenus incrémentaux. L'adoption dépend d'approches de réduction sélective qui préservent la huntingtine de type sauvage et offrent une posologie en ambulatoire. La flexibilité réglementaire autour des approbations fondées sur des biomarqueurs abaisse davantage les barrières à l'entrée sur le marché pour les candidats de la prochaine vague ciblant les voies de réparation de l'ADN et l'expansion somatique des répétitions CAG.

Par voie d'administration : l'administration intraveineuse prend de l'élan

Les formulations orales ont représenté 54,05 % de la taille du marché du traitement de la maladie de Huntington en 2025, en adéquation avec une forte observance et des schémas de prescription en soins primaires. La croissance du segment intraveineux à un CAGR de 11,73 % est catalysée par des thérapies géniques à administration unique et des perfusions antisens récurrentes nécessitant une distribution précise dans le système nerveux central. L'administration intrathécale reste de niche mais essentielle pour les oligonucléotides allèle-sélectifs nécessitant un accès au liquide céphalorachidien sans exposition systémique.

L'ingénierie de la délivrance de médicaments se concentre désormais sur des conditionnements conviviaux tels que les seringues préremplies et les kits de poudre lyophilisée. Les hôpitaux investissent dans des unités de perfusion avec surveillance neuro en temps réel, tandis que les pharmacies spécialisées gèrent la chaîne du froid et le suivi à long terme. À mesure que les données post-commercialisation confirment la durabilité et la sécurité, la part intraveineuse devrait approcher 29,40 % du marché du traitement de la maladie de Huntington d'ici 2031. Des études de transition voie sous-cutanée vers voie intraveineuse affineront davantage les limites de la rentabilité.

Par canal de distribution : les pharmacies spécialisées captent la croissance

Les pharmacies hospitalières ont représenté 54,60 % des revenus en 2025, reflétant l'initiation des thérapies géniques et la prise en charge des événements neuropsychiatriques aigus. Les circuits spécialisés et en ligne devraient afficher le CAGR le plus fort à 14,92 %, soutenus par une logistique directe au patient, des analyses d'observance et une administration du remboursement basée sur les résultats. Les pharmacies de détail continuent de fournir des ordonnances symptomatiques orales, mais intègrent des outils numériques pour signaler la non-observance et les schémas d'effets secondaires.

Les entreprises pharmaceutiques co-localisent des infirmières éducatrices au sein des réseaux spécialisés pour rationaliser le conseil génétique, la surveillance à distance et la coordination logistique des perfusions administrées une seule fois dans une vie. Cette expansion resserre les boucles de rétroaction, fournissant des flux de données en vie réelle que les autorités réglementaires récompensent de plus en plus. En conséquence, les circuits spécialisés pourraient gérer près de la moitié des prescriptions du marché du traitement de la maladie de Huntington d'ici 2031, déplaçant le pouvoir de négociation vers des écosystèmes de dispensation intégrés.

Par stade de la maladie : le segment pré-symptomatique stimule l'innovation

Les présentations en stade précoce ont dominé 40,25 % des revenus de 2025, mais le segment pré-symptomatique est en voie d'atteindre un CAGR de 16,25 % d'ici 2031, à mesure que le dépistage fondé sur les biomarqueurs identifie les porteurs bien avant l'apparition des symptômes. La taille du marché du traitement de la maladie de Huntington pour les interventions préventives devrait dépasser 280 millions USD d'ici 2031. Les dosages somatiques des répétitions CAG, les élévations de la chaîne légère des neurofilaments et les lectures numériques des capteurs moteurs enrichissent le recrutement dans les essais cliniques et valident des fenêtres thérapeutiques plus précoces.

Les soins en stade intermédiaire et tardif absorbent toujours une intensité de ressources importante, avec une durée médiane de séjour en maison de soins infirmiers de 4,1 ans et des exigences palliatives multidimensionnelles. Les pipelines futurs stratifient donc les indications : les produits modificateurs de la maladie ciblent les phases prodromiques, tandis que les cocktails de chorée multi-médicaments et les schémas de contrôle de la douleur dominent les stades avancés. Les plateformes de télémédecine coordonneront des équipes multidisciplinaires, assurant une surveillance longitudinale à travers les étapes clés de la maladie.

Analyse géographique

L'Amérique du Nord a généré 38,20 % des revenus mondiaux en 2025, soutenue par le leadership de la FDA sur les voies accélérées, la concentration de cliniques spécialisées et la forte adoption par les payeurs des inhibiteurs VMAT2. Néanmoins, les délais de diagnostic dans les populations noires mettent en lumière des inégalités systémiques qui tempèrent le potentiel de croissance absolu. Le Canada et le Mexique collaborent avec les centres américains pour élargir l'accès aux essais de thérapie génique, favorisant des canaux de référence transfrontaliers qui élargissent progressivement le marché du traitement de la maladie de Huntington.

L'Europe tire parti de l'harmonisation réglementaire pour accélérer les dossiers modificateurs de la maladie, l'Agence européenne des médicaments examinant la pridopidine pour un lancement potentiel au deuxième semestre 2025. Des consortiums multinationaux ont développé l'application d'accompagnement de la maladie de Huntington, illustrant une sensibilisation numérique rentable qui compense la densité inégale des cliniques. L'Allemagne, le Royaume-Uni et la France sont en tête du parrainage des essais cliniques, tandis que l'infrastructure neurologique en modernisation de l'Europe de l'Est promet des gains à deux chiffres. La diversité des systèmes de remboursement favorise les contrats pilotes basés sur les résultats, qui pourraient être transposés dans d'autres régions une fois validés.

L'Asie-Pacifique est le cluster à la croissance la plus rapide avec un CAGR de 14,55 % d'ici 2031, portée par la première approbation de médicament deutéré en Chine et les registres sophistiqués des maladies rares au Japon de Teva. La société dédiée de Corée du Sud fait progresser la formation des cliniciens locaux, et le traitement réglementaire parallèle de l'Australie accélère les études internationales. La faible prévalence impose un engagement de haute intensité : cartographie des patients par les médecins, accréditation des centres d'excellence et surveillance à distance pour combler les lacunes là où les infrastructures sont insuffisantes. Ces initiatives élèvent collectivement la présence du marché du traitement de la maladie de Huntington dans les économies émergentes. L'Amérique latine, le Moyen-Orient et l'Afrique demeurent naissants mais affichent des taux de diagnostic en amélioration et des discussions politiques portées par les associations, qui présagent une adoption progressive une fois que les obstacles de coût auront diminué.

Paysage concurrentiel

La concurrence associe l'envergure des grandes entreprises pharmaceutiques à la spécialisation des biotechs. Teva capitalise sur un portefeuille VMAT2 bien établi, Neurocrine renforce sa domination avec des formulations en granulés pour les patients ayant des difficultés à avaler, et uniQure mène la validation de la thérapie génique grâce à des désignations successives de la FDA. Le transfert de PTC 518 à Novartis pour 2,9 milliards USD illustre l'appétit des grandes capitalisations pour les actifs de phase 2 dont le risque est réduit, plutôt que pour la recherche fondamentale.

La réduction allèle-sélective, la pénétrance des petites molécules et les charges AAV durables constituent les principales courses technologiques. La délivrance différencie les portefeuilles : les oligonucléotides intrathécaux contrastent avec les vecteurs intraveineux à administration unique et les modulateurs oraux quotidiens. Les avantages concurrentiels découlent de plus en plus de la sophistication des biomarqueurs, des stratégies de données probantes en vie réelle et des modèles de service centrés sur le patient qui ancrent les négociations de remboursement.

Les opportunités de marché inexploitées comprennent les combinaisons de gestion de la douleur, la réorientation des bêtabloquants et les thérapeutiques numériques adjuvantes. Les nouveaux brevets de modulateurs d'épissage de Biogen suggèrent une poursuite du ciblage de nouvelle génération. Malgré l'encombrement croissant du pipeline, le marché du traitement de la maladie de Huntington récompense les entreprises qui associent une biologie révolutionnaire à une distribution pragmatique et à des cadres de preuve solides.

Leaders du secteur du traitement de la maladie de Huntington

Pfizer, Inc.

Alnylam Pharmaceuticals Inc.

Teva Pharmaceutical Industries Ltd.

Neurocrine Biosciences, Inc.

Ionis Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : PTC Therapeutics a annoncé le succès de la phase 2 de PIVOT-HD, obtenant une réduction significative de la huntingtine et un profil de sécurité favorable.

- Avril 2025 : uniQure a obtenu la désignation de thérapie révolutionnaire de la FDA pour AMT-130, à la suite d'un ralentissement de 80 % de la progression de la maladie par rapport aux contrôles externes.

Périmètre du rapport mondial sur le marché du traitement de la maladie de Huntington

Selon le périmètre de ce rapport, le traitement de la maladie de Huntington couvre diverses modalités thérapeutiques disponibles dans le commerce. Il s'agit d'un trouble génétique qui survient principalement entre 30 et 50 ans, entraînant la dégénérescence des cellules nerveuses dans le cerveau.

Le marché du traitement de la maladie de Huntington est segmenté par type et utilisateur final. Par type, le marché est segmenté en traitement symptomatique et thérapies modificatrices de la maladie. Par utilisateur final, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

| Traitements symptomatiques | Inhibiteurs VMAT2 |

| Antidopaminergiques (antipsychotiques) | |

| Antidépresseurs et anxiolytiques | |

| Anticonvulsivants / autres | |

| Thérapies modificatrices de la maladie | Silençage génique / ASO |

| Thérapie génique (AAV, LNP, etc.) | |

| Thérapie par cellules souches | |

| Petites molécules modificatrices de la HTT |

| Orale |

| Intraveineuse |

| Intrathécale |

| Sous-cutanée |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies spécialisées et en ligne |

| Pré-symptomatique / prodromique |

| Stade précoce |

| Stade intermédiaire |

| Stade tardif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Traitements symptomatiques | Inhibiteurs VMAT2 |

| Antidopaminergiques (antipsychotiques) | ||

| Antidépresseurs et anxiolytiques | ||

| Anticonvulsivants / autres | ||

| Thérapies modificatrices de la maladie | Silençage génique / ASO | |

| Thérapie génique (AAV, LNP, etc.) | ||

| Thérapie par cellules souches | ||

| Petites molécules modificatrices de la HTT | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Intrathécale | ||

| Sous-cutanée | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies spécialisées et en ligne | ||

| Par stade de la maladie | Pré-symptomatique / prodromique | |

| Stade précoce | ||

| Stade intermédiaire | ||

| Stade tardif | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du traitement de la maladie de Huntington ?

Le marché est évalué à 890 millions USD en 2026 et est en voie d'atteindre 1,31 milliard USD d'ici 2031

Quel segment thérapeutique connaît la croissance la plus rapide ?

Les thérapies modificatrices de la maladie progressent à un CAGR de 15,84 % d'ici 2031, dépassant les catégories symptomatiques

Pourquoi les thérapies intraveineuses gagnent-elles en importance ?

Les thérapies géniques et les oligonucléotides antisens nécessitent une délivrance systémique ou dans le liquide céphalorachidien contrôlée, propulsant un CAGR de 11,73 % pour le segment intraveineux

Quelle région offre le potentiel de croissance le plus élevé ?

L'Asie-Pacifique est en tête de la croissance avec un CAGR projeté de 14,55 % d'ici 2031, portée par des partenariats stratégiques et l'harmonisation réglementaire

Comment les prix élevés des thérapies géniques sont-ils abordés ?

Les parties prenantes explorent des modèles de paiement basés sur la valeur, la réassurance et les plans de versements échelonnés pour améliorer l'accessibilité financière des traitements à administration unique

Dernière mise à jour de la page le: