Taille et part du marché du traitement de la maladie cœliaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

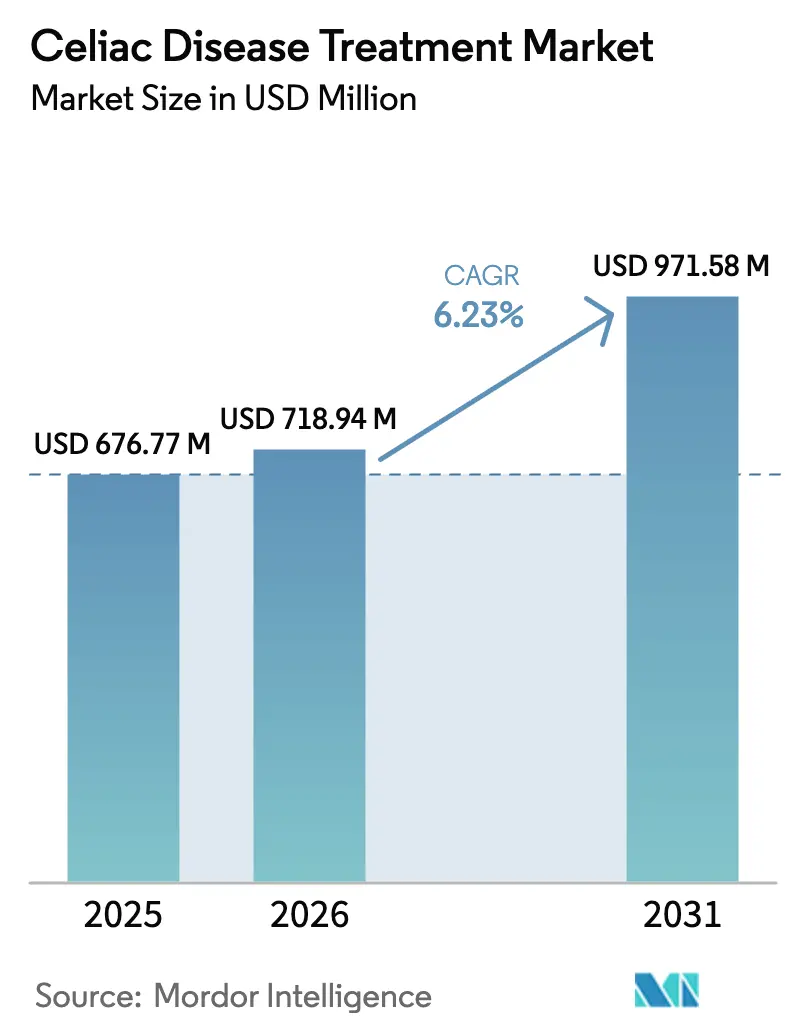

| Taille du Marché (2026) | 718.94 Millions de dollars américains |

| Taille du Marché (2031) | 971.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

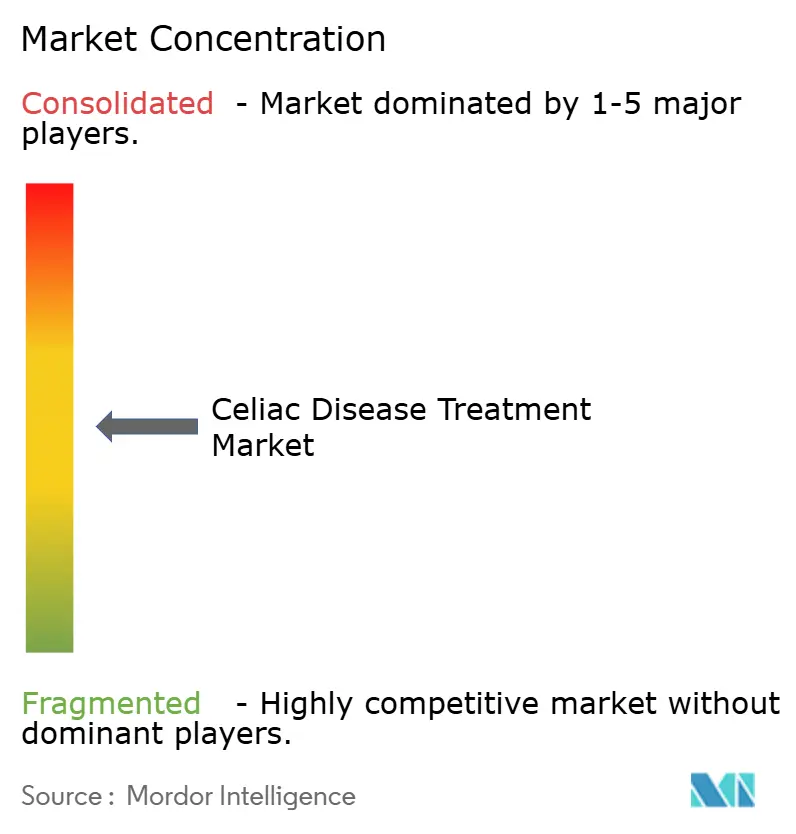

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la maladie cœliaque par Mordor Intelligence

La taille du marché du traitement de la maladie cœliaque est estimée à 718,94 millions USD en 2026, en croissance par rapport à la valeur de 2025 de 676,77 millions USD, avec des projections pour 2031 montrant 971,58 millions USD, croissant à un TCAC de 6,23 % sur 2026-2031.

La prévalence croissante dans toutes les grandes régions, le dépistage élargi en soins primaires et un pipeline en phase avancée couvrant les enzymes, les produits biologiques et les immunothérapies induisant la tolérance soutiennent l'élan vers l'avant. L'adoption en Amérique du Nord reste élevée en raison de la densité de spécialistes et de la clarté du remboursement, tandis que la croissance en Asie-Pacifique s'accélère à mesure que l'accès à la sérologie s'améliore. Le financement par capital-risque des plateformes enzymatiques orales, associé à l'expansion des pharmacies numériques, raccourcit les parcours des patients vers la thérapie. L'intensification de la concurrence entre Takeda, Entero Therapeutics et Anokion souligne la course à la première approbation de la FDA sur le marché du traitement de la maladie cœliaque.

Principaux enseignements du rapport

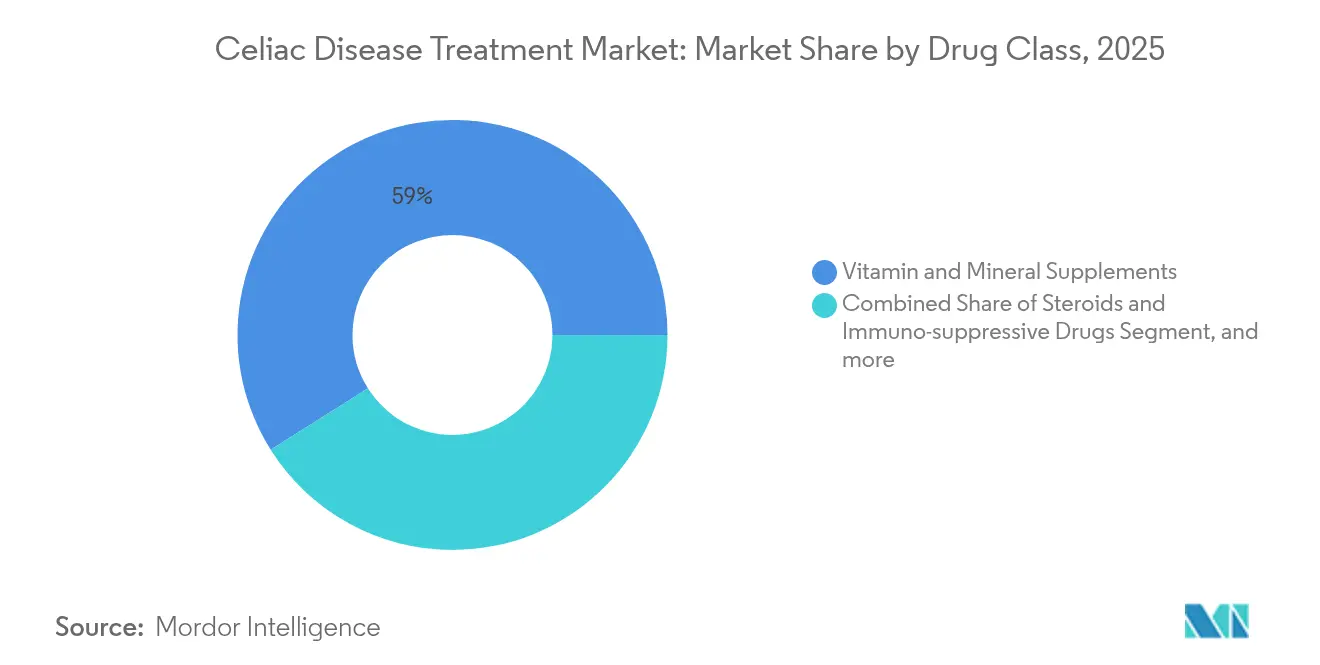

- Par classe de médicaments, les suppléments de vitamines et minéraux ont dominé avec 58,96 % de la part de marché du traitement de la maladie cœliaque en 2025, tandis que les thérapies à base d'enzymes affichent le TCAC le plus rapide à 7,48 % jusqu'en 2031.

- Par type de maladie, la MC classique représentait 72,25 % de la taille du marché du traitement de la maladie cœliaque en 2025 ; la MC réfractaire devrait se développer à un TCAC de 11,05 % jusqu'en 2031.

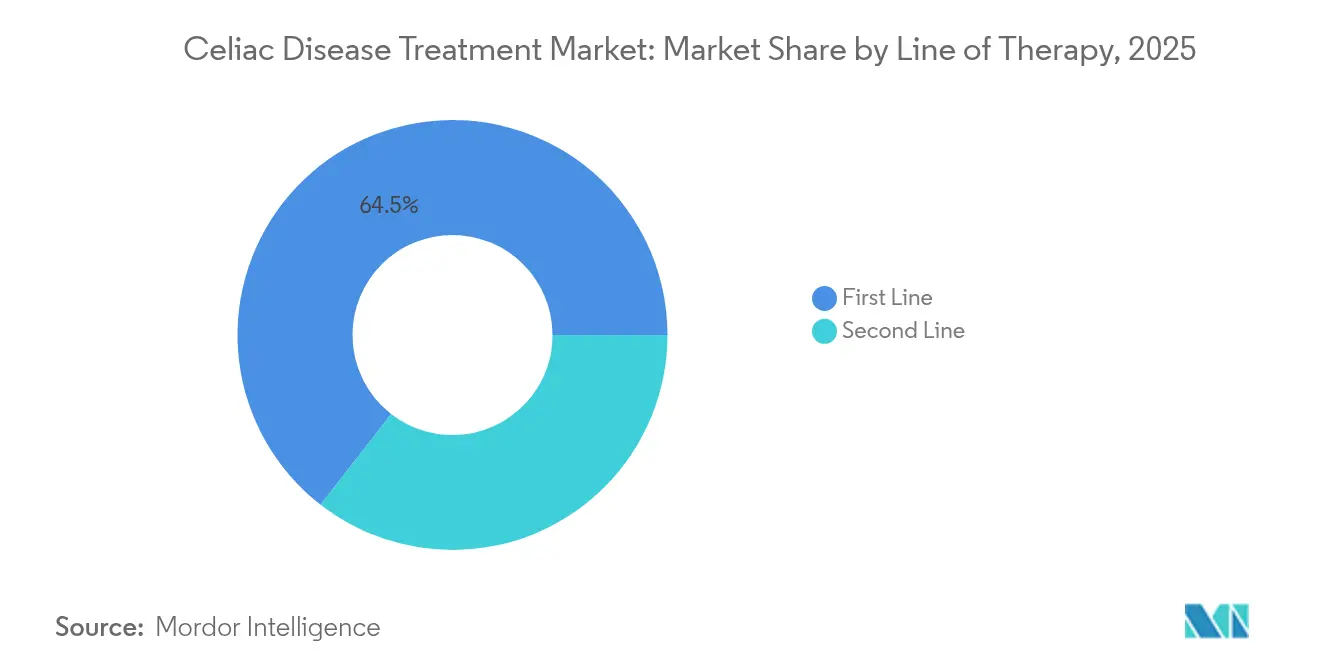

- Par ligne de traitement, les soins de première ligne détenaient une part de 64,48 % en 2025 ; les options de deuxième ligne enregistrent un TCAC de 8,91 % jusqu'en 2031.

- Par voie, l'administration orale maintenait une part de 44,92 % ; les agents parentéraux enregistrent le TCAC le plus rapide à 8,62 % grâce aux produits biologiques anti-IL-15.

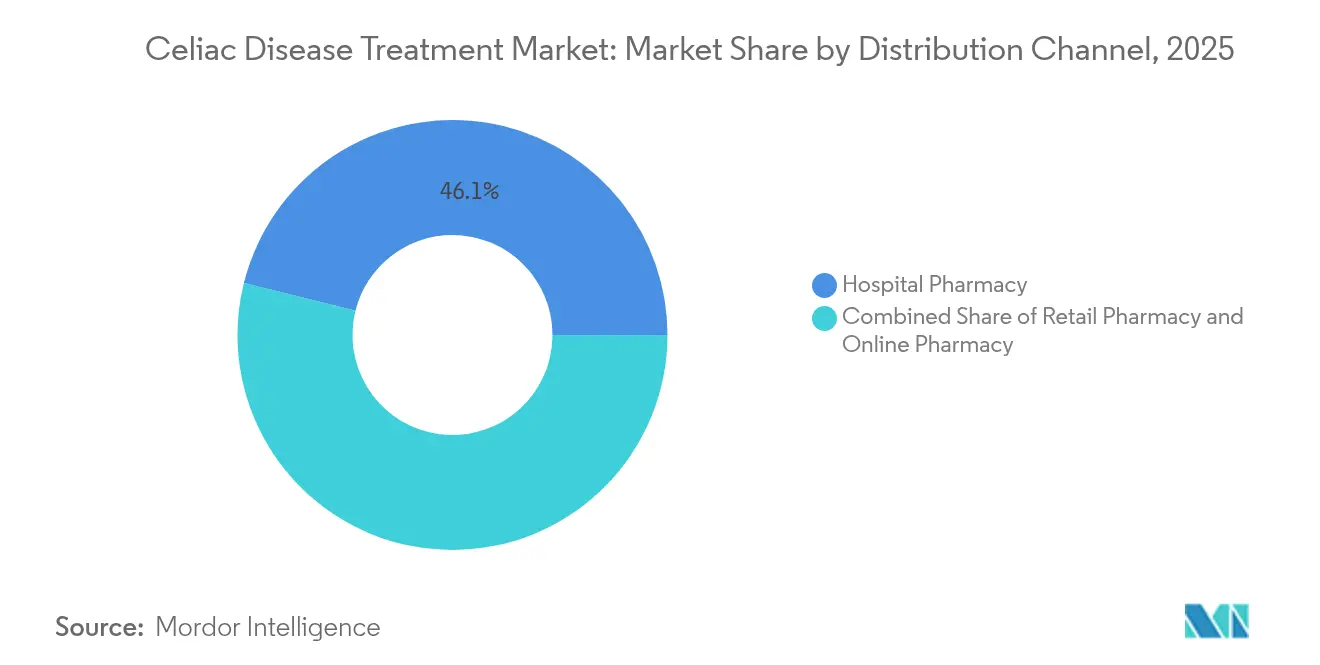

- Par canal de distribution, la pharmacie hospitalière a capturé une part de 46,12 %, tandis que la pharmacie en ligne progresse à un TCAC de 9,92 %.

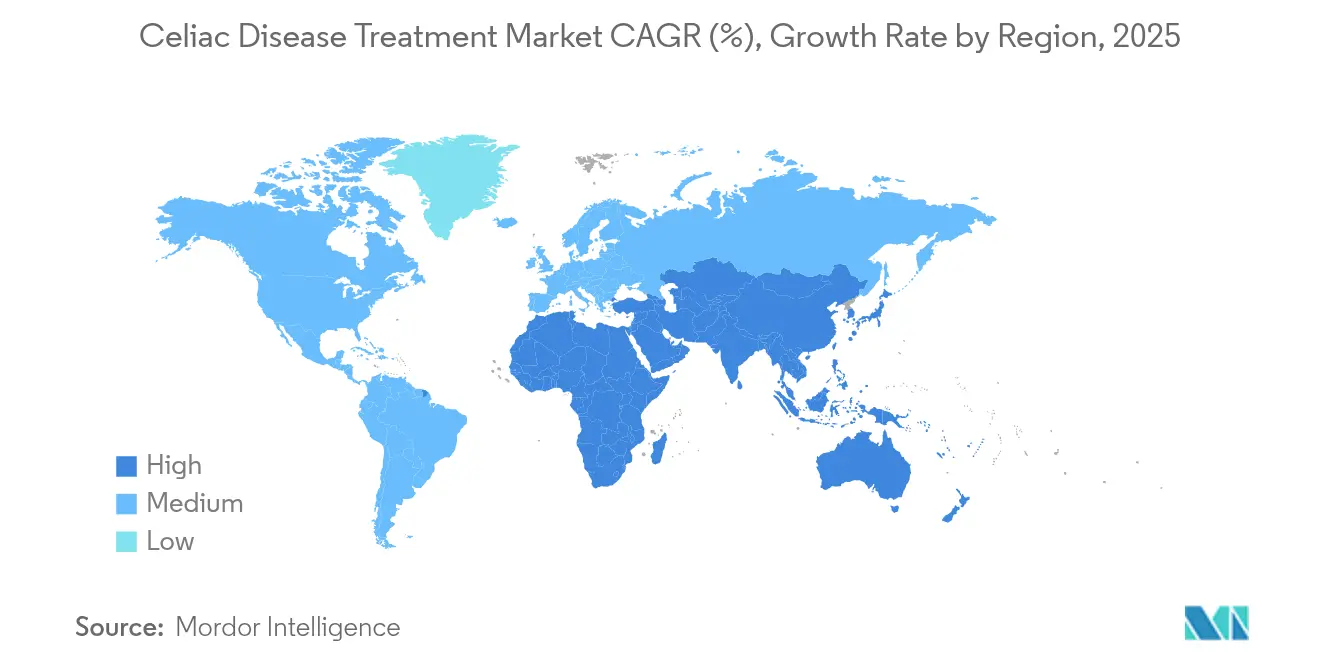

- Par géographie, l'Amérique du Nord commandait 45,22 % du marché du traitement de la maladie cœliaque en 2025 ; l'Asie-Pacifique affiche le TCAC le plus élevé à 9,24 % sur la période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la maladie cœliaque

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence mondiale croissante et diagnostic de la maladie cœliaque | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique et dans les régions en développement | Moyen terme (2-4 ans) |

| Le fardeau des patients lié au régime sans gluten stimule la demande de médicaments | +0.9% | Amérique du Nord et Europe principalement, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dynamique du pipeline en phase avancée | +1.5% | Mondial, avec un accent réglementaire aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Expansion du dépistage numérique des anticorps en soins primaires | +0.8% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Les thérapeutiques modulant le microbiome émergent comme adjuvants | +0.7% | Mondial, avec une concentration de la recherche aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Afflux de capital-risque vers les plateformes de délivrance enzymatique orale | +0.6% | Mondial, avec une concentration du financement aux États-Unis et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante et diagnostic

Des études sérologiques plus larges positionnent la maladie cœliaque à 1,2 % dans les populations à faible risque et à 4,3 % dans les populations à haut risque en Asie-Pacifique, renversant la vision historique d'un trouble centré sur l'Occident.[1]Yanjun Bao, « Prévalence mondiale de la maladie cœliaque : une revue complète », Scientific Reports, nature.com Le dépistage pédiatrique soutenu par les gouvernements en Chine et en Inde déplace la détection en amont, renforçant la demande spécialisée. L'autorisation de la FDA pour le kit GlutenID en 2025 ajoute une dimension de test à domicile qui oriente davantage de résultats positifs vers les gastro-entérologues. Une meilleure reconnaissance se traduit par une intervention plus précoce, contribuant à élargir le marché du traitement de la maladie cœliaque dans les cohortes adultes et pédiatriques. La tendance soutient également la hausse des taux d'inscription aux essais, réduisant les risques pour les calendriers des promoteurs.

Le fardeau des patients lié au régime sans gluten stimule la demande de médicaments

Une adhésion stricte au régime alimentaire permet rarement une guérison muqueuse complète ; les biopsies montrent encore des lésions villositaires chez jusqu'à 40 % des patients observants.[2]Alessio Fasano, « Atrophie villositaire persistante dans la maladie cœliaque traitée », World Journal of Gastroenterology, wjgnet.com Le poids psychologique de la lecture constante des étiquettes et des limitations sociales pousse les patients à envisager une pharmacothérapie adjuvante. Les prix élevés des produits alimentaires sans gluten continuent de dépasser ceux des produits conventionnels, aggravant les inégalités socioéconomiques. La contamination croisée reste répandue dans les restaurants et les établissements scolaires, souvent invisible pour le patient jusqu'à la poussée des symptômes. Collectivement, ces points de douleur accélèrent le passage d'une gestion exclusivement diététique vers des soins soutenus par des médicaments, renforçant la croissance du marché du traitement de la maladie cœliaque.

Dynamique du pipeline en phase avancée

Huit agents en Phase 2 ou Phase 3 ont rapporté des résultats positifs depuis 2024, signalant une base de preuves en maturation. La latiglutenase a réduit les scores de lésions muqueuses et les symptômes dans son étude de Phase 2 de 2024, incitant au lancement d'un essai pivot début 2025. KAN-101 a induit une tolérance immunitaire durable avec un profil de sécurité favorable lors de l'analyse intermédiaire de janvier 2025. Le statut de voie rapide accordé à TEV-53408 et TAK-101 illustre l'intention de la FDA de clarifier les critères d'évaluation et de comprimer les cycles d'examen. Ce regroupement d'actifs en phase avancée renforce la confiance des investisseurs et encourage de nouveaux entrants sur le marché du traitement de la maladie cœliaque.

Expansion du dépistage numérique des anticorps en soins primaires

Les tests à flux latéral multiplex fournissent désormais des résultats anti-tTG et anti-DGP en moins de 15 minutes, correspondant à la précision des laboratoires.[3]Sheila Crowe, « Précision diagnostique des tests au point de soins pour la maladie cœliaque », PubMed, pubmed.ncbi.nlm.nih.gov Le test Novoleukin de Novoviah détecte même la réactivité des lymphocytes T chez les patients observant leur régime alimentaire avec une sensibilité de 90 %. L'intégration de ces dispositifs en médecine de famille réduit les délais d'attente chez les spécialistes, diminue le retard diagnostique et élargit la population traitée. Les tableaux de bord numériques transmettent des données de prévalence anonymisées aux agences de santé publique, guidant l'allocation des ressources et alimentant davantage l'expansion du marché du traitement de la maladie cœliaque.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Absence de médicaments approuvés par la FDA et voie réglementaire incertaine | -1.8% | Mondial, avec un impact principal dans les juridictions réglementaires des États-Unis et de l'UE | Moyen terme (2-4 ans) |

| Coûts élevés de recherche et développement | -1.1% | Mondial, avec un impact plus élevé dans les régions à financement de santé limité | Long terme (≥ 4 ans) |

| Risque d'auto-immunité des thérapies induisant la tolérance | -0.9% | Mondial, avec un contrôle réglementaire accru aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Le gluten alimentaire inconsistant fausse les critères d'évaluation cliniques | -0.7% | Mondial, avec des défis particuliers dans les régions disposant d'une infrastructure sans gluten limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de médicaments approuvés par la FDA et voie réglementaire incertaine

Sans médicaments de référence, les entreprises font face à des orientations changeantes sur les critères d'évaluation histologiques par rapport aux critères symptomatiques. Les protocoles de provocation au gluten découragent les volontaires, allongent le recrutement et élèvent les obstacles éthiques. L'insistance de l'EMA sur une exposition à la sécurité sur plusieurs années prolonge les essais et gonfle les besoins en capital. Les promoteurs adoptent en conséquence des protocoles adaptatifs, mais les régulateurs débattent encore de l'ampleur de la repousse villositaire qui constitue un bénéfice clinique. Cette ambiguïté déprime la visibilité des revenus à court terme sur le marché du traitement de la maladie cœliaque.

Coûts élevés de recherche et développement

L'incidence de la MC réfractaire est faible, de sorte que les études en phase avancée nécessitent des réseaux mondiaux de sites et des services de pathologie spécialisés. Entero Therapeutics prévoit un budget de 80 millions USD pour son programme de Phase 3 de latiglutenase, un effort considérable pour les entreprises soutenues par le capital-risque. La confirmation par biopsie, la surveillance endoscopique et la vérification de l'observance du régime alimentaire ajoutent des couches de coûts uniques. Les innovateurs plus petits doivent s'associer à de grandes entreprises pharmaceutiques, échangeant des capitaux propres contre des liquidités, diluant ainsi le potentiel de hausse et ralentissant la vitesse des nouveaux entrants sur le marché du traitement de la maladie cœliaque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : domination des suppléments face à l'essor des enzymes

Le segment des suppléments de vitamines et minéraux détenait 58,96 % de la taille du marché du traitement de la maladie cœliaque en 2025, car les cliniciens prescrivent systématiquement du fer, de la vitamine D et du calcium pour corriger la malabsorption. Les enzymes ont capturé une base modeste aujourd'hui mais affichent un TCAC de 7,48 %, reflétant l'appétit des patients pour des options de neutralisation du gluten permettant une plus grande liberté alimentaire. Les produits biologiques ciblant l'IL-15 progressent lentement dans les cohortes réfractaires, tandis que les modulateurs des jonctions serrées tels que ZED1227 illustrent l'étendue du pipeline. L'intensité concurrentielle augmente à mesure que Takeda s'associe à Zedira pour co-promouvoir son principal inhibiteur de protéase après approbation. Les campagnes d'éducation des patients soulignent que les suppléments ne traitent pas les lésions villositaires, une nuance qui redirige les volumes vers les principes actifs émergents. À mesure que les données d'efficacité s'accumulent, les payeurs peuvent ajuster les formulaires pour favoriser la prophylaxie enzymatique, libérant une valeur incrémentielle au sein du marché du traitement de la maladie cœliaque.

Le potentiel de croissance se concentre autour de cocktails enzymatiques stables en milieu gastrique conçus pour dégrader le fragment 33-mer avant qu'il n'atteigne le duodénum. Les résultats de Phase 2 montrent que la latiglutenase réduit les scores de symptômes de 40 % par rapport au placebo, attirant l'intérêt des assureurs pour les critères de couverture. Les co-formulations probiotiques-enzymatiques entrent en investigation précoce, visant à associer la restauration du microbiome à la clivage des peptides. Les références de suppléments restent pertinentes pour la réplétion nutritionnelle de base, mais la pression sur les marges augmente avec les entrées de marques de distributeur. En définitive, des cadres de double thérapie combinant vitamines et enzymes pourraient optimiser les résultats et préserver la part des marques établies sur le marché du traitement de la maladie cœliaque.

Par type de maladie : volume classique, potentiel réfractaire

La MC classique a absorbé 72,25 % des revenus de 2025, soulignant son taux de détection élevé chez les adultes symptomatiques. L'expansion du dépistage identifie davantage de cas silencieux, mais la MC réfractaire trace la courbe la plus abrupte avec un TCAC de 11,05 %, reflétant un besoin non satisfait là où le régime sans gluten échoue. Les lignes de traitement biologiques se concentrent ici, avec des anticorps anti-IL-15 visant à intercepter l'activation des lymphocytes intra-épithéliaux. Le fardeau pour le système de santé reste plus élevé dans les cas réfractaires en raison des hospitalisations pour malnutrition et ostéoporose, poussant les décideurs politiques à subventionner de nouvelles options. Le marché du traitement de la maladie cœliaque s'attend donc à une inclusion formulaire plus rapide une fois l'efficacité prouvée.

La MC silencieuse, souvent détectée fortuitement par sérologie, attire l'attention à mesure que les risques à long terme de lymphome deviennent plus clairs. Ces patients prolongent les fenêtres thérapeutiques à vie même si la gravité des symptômes est faible. La MC non répondante, où la guérison muqueuse stagne malgré l'observance, devient un sous-groupe prioritaire pour les essais enzymatiques. Les chercheurs affinent les biomarqueurs de stratification, orientant les génotypes à haut risque vers les bras médicamenteux. Cette approche de précision peut améliorer les taux de répondeurs globaux, renforçant la compétitivité des actifs en phase avancée sur le marché du traitement de la maladie cœliaque.

Par ligne de traitement : régime alimentaire en premier, médicaments ensuite

Les soins de première ligne, dominés par les conseils nutritionnels et les aliments de base sans gluten, détenaient une part de 64,48 % en 2025. Pourtant, les options de deuxième ligne sont prévues pour un TCAC de 8,91 % à mesure que les médecins recherchent des adjuvants traitant l'inflammation résiduelle. Les économies opérationnelles résultant de la réduction de la fréquence des endoscopies pourraient compenser les coûts des médicaments, soutenant le remboursement. Des données pivots démontrant une guérison histologique en 12 semaines pourraient modifier les recommandations, encourageant une escalade pharmaceutique plus précoce. Le marché du traitement de la maladie cœliaque se prépare ainsi à un algorithme de traitement par étapes qui reflète les voies des maladies inflammatoires de l'intestin.

Les mesures de troisième ligne, notamment les immunosuppresseurs comme l'azathioprine, restent réservées aux cas réfractaires sévères en raison de leur toxicité. Les agents du pipeline espèrent déplacer les stéroïdes en offrant une action ciblée avec moins d'effets systémiques. Les données probantes du monde réel post-approbation clarifieront la séquence optimale, mais la modélisation précoce suggère que la prophylaxie enzymatique pourrait précéder les produits biologiques en termes de rapport coût-efficacité. À mesure que les programmes de soutien aux patients mûrissent, les obstacles à l'observance s'atténuent, favorisant davantage l'évolution des lignes de traitement sur le marché du traitement de la maladie cœliaque.

Par voie d'administration : familiarité orale, précision parentérale

Les formes posologiques orales ont généré 44,92 % des revenus en 2025, reflétant le confort des patients et l'accessibilité des pharmaciens. Les comprimés à enrobage entérique et les gélules à saupoudrer favorisent la commodité et une exposition constante. Les produits biologiques parentéraux croissent à un TCAC de 8,62 %, capitalisant sur une posologie mensuelle ou trimestrielle qui attire les patients réfractaires recherchant un contrôle durable. Les dispositifs d'auto-injection à domicile réduisent les visites en clinique, abaissant les coûts indirects. Les voies sublinguale et intranasale se trouvent dans les premières étapes du pipeline, visant à induire la tolérance par présentation d'antigènes muqueux.

Les avancées dans les nanocarriers peptidiques laissent entrevoir une administration orale pour les anticorps, pouvant potentiellement effacer la distinction entre les voies. Cependant, les obstacles à la stabilité persistent, de sorte que l'injection continue d'être le vecteur privilégié pour les bloqueurs de cytokines à court terme. Le soutien de l'écosystème de dispositifs, notamment les stylos intelligents qui enregistrent l'observance, renforce les propositions de valeur auprès des payeurs qui suivent les résultats. Un mélange équilibré de méthodes d'administration améliore la portée thérapeutique, renforçant la croissance globale du marché du traitement de la maladie cœliaque.

Par canal de distribution : ancrage hospitalier, essor des plateformes en ligne

Les pharmacies hospitalières dirigées par des spécialistes ont sécurisé une part de 46,12 % en 2025 en raison de la dépendance aux biopsies et aux services de perfusion. Elles restent indispensables pour initier les produits biologiques et gérer la surveillance des événements indésirables. Les pharmacies en ligne affichent un TCAC de 9,92 %, alimenté par les thérapeutiques numériques sur ordonnance et la livraison à domicile de produits biologiques en chaîne du froid. Les cliniques de télé-gastroentérologie s'associent aux e-pharmacies pour accélérer l'exécution des ordonnances, raccourcissant le délai de mise en route du traitement jusqu'à deux semaines.

Les points de vente au détail maintiennent le trafic de suppléments en vente libre, mais font face à une pression de substitution à mesure que les marques directes aux consommateurs exploitent les réseaux sociaux. Les cadres réglementaires aux États-Unis permettent désormais aux pharmaciens d'administrer des injections d'anticorps, ce qui pourrait rediriger certains volumes des hôpitaux. Les plateformes de soins intégrés qui regroupent les kits de sérologie, les consultations de diététiciens et les renouvellements de médicaments créent un modèle tout-en-un, attrayant pour les cohortes de patients plus jeunes. Des stratégies de canaux diversifiées étendent donc l'empreinte du marché du traitement de la maladie cœliaque au-delà des établissements physiques traditionnels.

Analyse géographique

L'Amérique du Nord a conservé une part de 45,22 % du marché du traitement de la maladie cœliaque en 2025, ancrée par un solide soutien des payeurs, un plaidoyer actif des patients et une infrastructure diagnostique de premier plan. Les sociétés américaines de gastroentérologie ont mis à jour leurs recommandations fin 2024 pour approuver l'utilisation adjuvante de médicaments lorsque la guérison par biopsie est en retard après 12 mois de régime alimentaire, élargissant le bassin de deuxième ligne. Les données de santé centralisées du Canada facilitent la surveillance épidémiologique, permettant un dépistage ciblé dans les communautés des Premières Nations à haut risque. Le Mexique commence à intégrer la sérologie dans les programmes nationaux de nutrition, laissant entrevoir un potentiel latent à mesure que la consommation de blé des ménages augmente.

L'Europe maintient une sensibilisation bien établie et des voies de soins coordonnées en Allemagne, au Royaume-Uni et en Scandinavie. L'observance des prescriptions bénéficie des régimes de remboursement des aliments sans gluten à l'échelle régionale, augmentant le revenu disponible pour les co-paiements pharmaceutiques. Les orientations de l'EMA publiées en 2024 sur les ratios hauteur des villosités/profondeur des cryptes standardisent les critères d'évaluation histologiques pour les essais, accélérant les dépôts des promoteurs. L'Europe du Sud rattrape son retard à mesure que l'Italie et l'Espagne élargissent les modules de formation des diététiciens, soutenant une qualité de conseil cohérente dans les cliniques urbaines et rurales. Les collaborations cliniques transfrontalières, notamment entre la Finlande et l'Italie, exploitent la génétique des populations pour élucider les différences de réponse aux médicaments, enrichissant la base de preuves pour le marché du traitement de la maladie cœliaque.

L'Asie-Pacifique affiche le TCAC le plus rapide à 9,24 % jusqu'en 2031, enraciné dans l'adoption croissante du blé et les changements de mode de vie urbain. Les hôpitaux de niveau 1 en Chine pilotent des tests au point de soins à double anticorps, inversant la pyramide diagnostique vers une initiation en soins primaires. L'Inde s'associe à des organisations à but non lucratif pour former 10 000 diététiciens d'ici 2028, comblant les lacunes en matière de conseil. La couverture universelle du Japon accélère l'adoption et le soutien assurantiel des pilules enzymatiques émergentes. L'Australie poursuit de vastes études de cohortes suivant la séroconversion pédiatrique, générant des données longitudinales qui réduisent les risques des futures approbations de médicaments dans la région. Collectivement, ces dynamiques positionnent l'Asie-Pacifique comme la frontière pivot pour le marché du traitement de la maladie cœliaque.

Paysage concurrentiel

L'absence d'une thérapie approuvée maintient la rivalité dans la phase de découverte, fragmentant la part entre plus de 30 développeurs actifs. Takeda exploite son envergure mondiale pour accélérer les comprimés enzymatiques TAK-062, s'associant à Zedira pour la co-promotion régionale une fois sous licence. Anokion s'associe à Pfizer Ignite, échangeant des capitaux propres contre des capacités de fabrication et de réglementation pour accélérer KAN-101. Entero Therapeutics se concentre sur une communauté de patients axée sur le numérique qui intègre le suivi des symptômes dans sa conception de Phase 3, améliorant la capture de données probantes du monde réel. Ensemble, ces stratégies illustrent comment les alliances compensent les exigences de financement sur le marché du traitement de la maladie cœliaque.

Les accords de partage des risques se multiplient à mesure que les investisseurs en capital-risque recherchent des liquidités avant les résultats de Phase 3. L'acquisition de Calypso Biotech par Novartis en 2024 a signalé l'appétit des grandes entreprises pharmaceutiques pour la diversité des mécanismes, incitant à des acquisitions comparables de petites startups enzymatiques. Pendant ce temps, Teva et Provention Bio co-développent TEV-53408, se partageant les territoires de commercialisation pour couvrir le risque réglementaire. Les entités plus petites poursuivent des angles de niche tels que la séquestration d'antigènes par nanoparticules, espérant accorder des licences après la preuve de concept. Les paysages de propriété intellectuelle restent ouverts, mais les falaises de brevets se profilent pour les enzymes de première génération après 2035, encourageant des portefeuilles multi-actifs capables de soutenir les revenus sur le marché du traitement de la maladie cœliaque en maturation.

La planification du lancement commercial façonne déjà les postures concurrentielles malgré l'absence d'approbations. Les données d'enquête montrent que 68 % des gastroentérologues américains sont prêts à prescrire un adjuvant enzymatique dans les six mois suivant l'approbation si le coût annuel reste inférieur à 8 000 USD (sondage des promoteurs). Les outils d'observance numérique, notamment les plaquettes thermoformées intelligentes, différencient les offres et justifient des contrats basés sur la valeur avec les payeurs. Les entreprises investissent dans l'éducation des communautés de patients pour contrer les idées fausses sur la libéralisation du régime alimentaire induite par les médicaments, positionnant la thérapie comme un adjuvant plutôt qu'une autorisation d'exposition au gluten. Ce récit vise à assurer une large acceptation et à accélérer l'adoption sur le marché du traitement de la maladie cœliaque.

Leaders du secteur du traitement de la maladie cœliaque

General Mills, Inc.

Innovate Biopharmaceuticals

Takeda Pharmaceuticals

IMTherapeutics

ImmunogenX

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Teva Pharmaceutical Industries Ltd. a franchi une étape réglementaire importante avec l'octroi par la Food and Drug Administration (FDA) américaine du statut de voie rapide à son candidat expérimental TEV-53408. Cet anticorps monoclonal anti-IL-15 est développé pour le traitement des adultes atteints de la maladie cœliaque qui restent symptomatiques malgré un régime sans gluten, soulignant l'engagement réglementaire à accélérer le développement de candidats thérapeutiques prometteurs ciblant les voies immunitaires impliquées dans les lésions intestinales induites par le gluten.

- Janvier 2025 : Anokion SA, une société de biotechnologie en phase clinique dédiée au traitement des maladies auto-immunes par la restauration de la tolérance immunitaire, a annoncé des données symptomatiques encourageantes issues de son essai de Phase 2 ACeD-it. Cette étude évalue le principal candidat de la société, KAN-101, chez des personnes atteintes de la maladie cœliaque.

- Juillet 2024 : L'Université de Tampere en Finlande a dévoilé des progrès cliniques prometteurs sur ZED1227, un nouveau candidat thérapeutique pour la maladie cœliaque. Conçu pour être utilisé en association avec un régime sans gluten, ZED1227 offre une nouvelle approche potentielle pour gérer les symptômes et améliorer la qualité de vie des personnes touchées par la maladie. Les données émergentes suggèrent que ZED1227 pourrait améliorer significativement les résultats du traitement en ciblant directement le mécanisme de la maladie, plutôt qu'en s'appuyant uniquement sur des restrictions alimentaires.

- Février 2024 : Beyond Celiac, un défenseur de premier plan de l'accélération d'un remède contre la maladie cœliaque, a annoncé le lancement de Beyond Celiac Investments (BCI), une initiative d'investissement stratégique visant à accélérer le développement de traitements et, à terme, d'un remède contre la maladie.

Portée du rapport mondial sur le marché du traitement de la maladie cœliaque

Les personnes atteintes de la maladie cœliaque ont diverses préoccupations nutritionnelles. Le gluten, une protéine naturellement présente dans certaines céréales comme le blé, l'orge, le seigle et certains avocats, déclenche une réponse auto-immune qui provoque une inflammation et endommage la muqueuse de l'intestin grêle. Ces dommages peuvent entraîner une digestion anormale et une absorption réduite des nutriments. Il existe deux types de maladie cœliaque : le type I (MCR-I), qui pourrait être causé par une sensibilité extrême aux traces de gluten, et le type II (MCR-II), qui est une forme sévère associée à un risque plus élevé de cancer. Le traitement principal consiste à opter pour un régime sans gluten et des plans de traitement.

Le marché du traitement de la maladie cœliaque est segmenté par type de produit, type, type de traitement, canal de distribution et géographie. Par type de produit, le marché est segmenté en suppléments de vitamines et minéraux, stéroïdes et médicaments immunosuppresseurs. Par type, le marché est segmenté en maladie cœliaque non répondante et maladie cœliaque réfractaire. Par traitement, le marché est segmenté en première ligne et deuxième ligne. Par canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres, notamment les soins à domicile et les cliniques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre également les tailles de marché et les prévisions pour 17 pays dans la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Suppléments de vitamines et minéraux |

| Stéroïdes et médicaments immunosuppresseurs |

| Thérapies à base d'enzymes |

| Modulateurs des jonctions serrées |

| Immunothérapies induisant la tolérance |

| Autres |

| MC classique |

| MC non répondante |

| MC réfractaire (type I et II) |

| MC asymptomatique / silencieuse |

| Première ligne |

| Deuxième ligne |

| Orale |

| Parentérale |

| Autres |

| Pharmacie hospitalière |

| Pharmacie de détail |

| Pharmacie en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Suppléments de vitamines et minéraux | |

| Stéroïdes et médicaments immunosuppresseurs | ||

| Thérapies à base d'enzymes | ||

| Modulateurs des jonctions serrées | ||

| Immunothérapies induisant la tolérance | ||

| Autres | ||

| Par type de maladie | MC classique | |

| MC non répondante | ||

| MC réfractaire (type I et II) | ||

| MC asymptomatique / silencieuse | ||

| Par ligne de traitement | Première ligne | |

| Deuxième ligne | ||

| Par voie d'administration | Orale | |

| Parentérale | ||

| Autres | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail | ||

| Pharmacie en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la maladie cœliaque ?

Le marché est évalué à 718,94 millions USD en 2026 et devrait atteindre 971,58 millions USD d'ici 2031.

Quelle classe de médicaments génère le plus de revenus aujourd'hui ?

Les suppléments de vitamines et minéraux détiennent 58,96 % de la part de marché du traitement de la maladie cœliaque en 2025.

Quel agent du pipeline est le plus proche de l'approbation ?

La thérapie enzymatique TAK-062 de Takeda est en Phase 3 et bénéficie du statut de voie rapide, la positionnant pour une considération d'approbation anticipée.

Pourquoi l'Asie-Pacifique croît-elle plus vite que les autres régions ?

La consommation croissante de blé, un accès plus large à la sérologie et une séroprévalence groupée atteignant 1,2 % dans les groupes à faible risque alimentent un TCAC de 9,24 %.

Comment l'absence de médicaments approuvés par la FDA affecte-t-elle l'investissement ?

L'incertitude réglementaire gonfle les coûts des essais et allonge les délais, mais les succès en phase avancée et les désignations de voie rapide renouvellent la confiance des investisseurs.

La thérapie pharmaceutique remplacera-t-elle le régime sans gluten ?

Les orientations réglementaires actuelles soutiennent une utilisation adjuvante plutôt que de remplacement, ce qui signifie que les médicaments compléteront mais n'élimineront pas la gestion diététique.

Dernière mise à jour de la page le: