Taille et part du marché du traitement de la maladie de Fabry

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

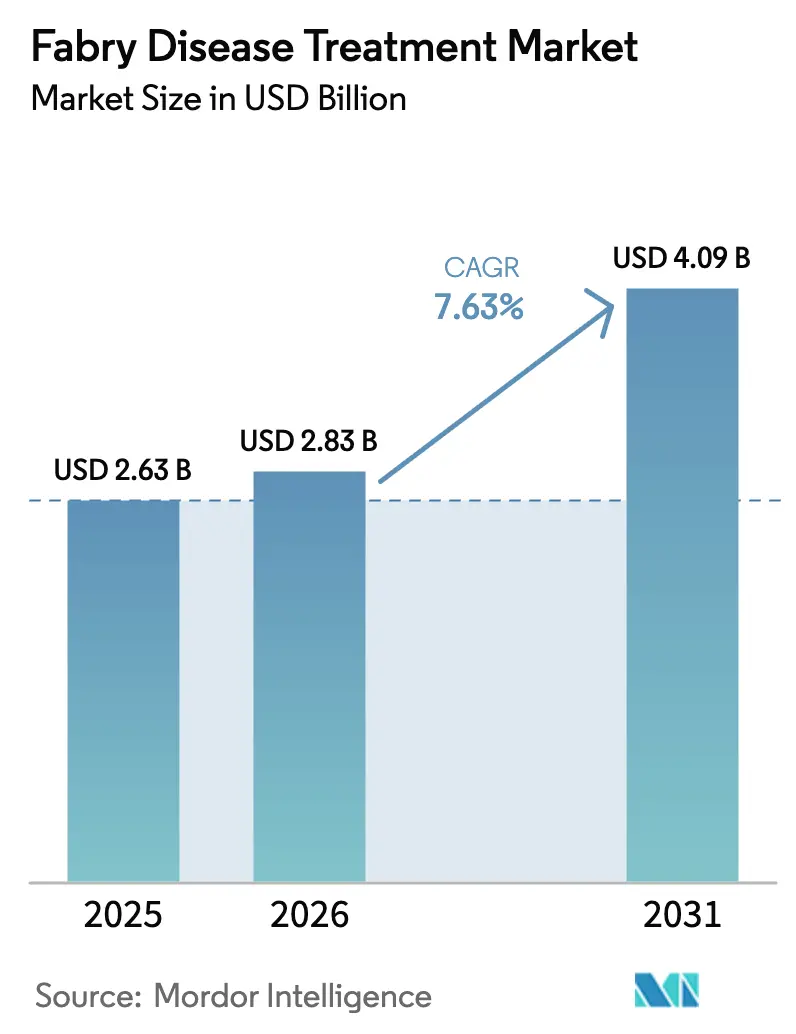

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 4.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la maladie de Fabry par Mordor Intelligence

Le marché du traitement de la maladie de Fabry devrait croître de 2,63 milliards USD en 2025 à 2,83 milliards USD en 2026 et devrait atteindre 4,09 milliards USD d'ici 2031 à un TCAC de 7,63 % sur la période 2026-2031. Le marché du traitement de la maladie de Fabry évolue des perfusions bihebdomadaires conventionnelles de remplacement enzymatique vers des thérapies géniques à dose unique et des schémas oraux de réduction du substrat. La reconnaissance clinique croissante des formes à apparition tardive, l'élargissement du dépistage néonatal et des réglementations favorables aux médicaments orphelins élargissent la population adressable du marché du traitement de la maladie de Fabry. L'investissement continu dans les services de perfusion à domicile et la télémédecine réduit les contraintes d'administration et soutient l'observance. Les innovations en matière de fabrication et la pression des biosimilaires abaissent simultanément les barrières à l'entrée, amplifiant l'intensité concurrentielle sur le marché du traitement de la maladie de Fabry[1]Matthias Lenders, Eva-Renee Menke, et Eva Brand, «Progrès et défis dans le traitement de la maladie de Fabry», BioDrugs, springer.com.

Principaux points à retenir du rapport

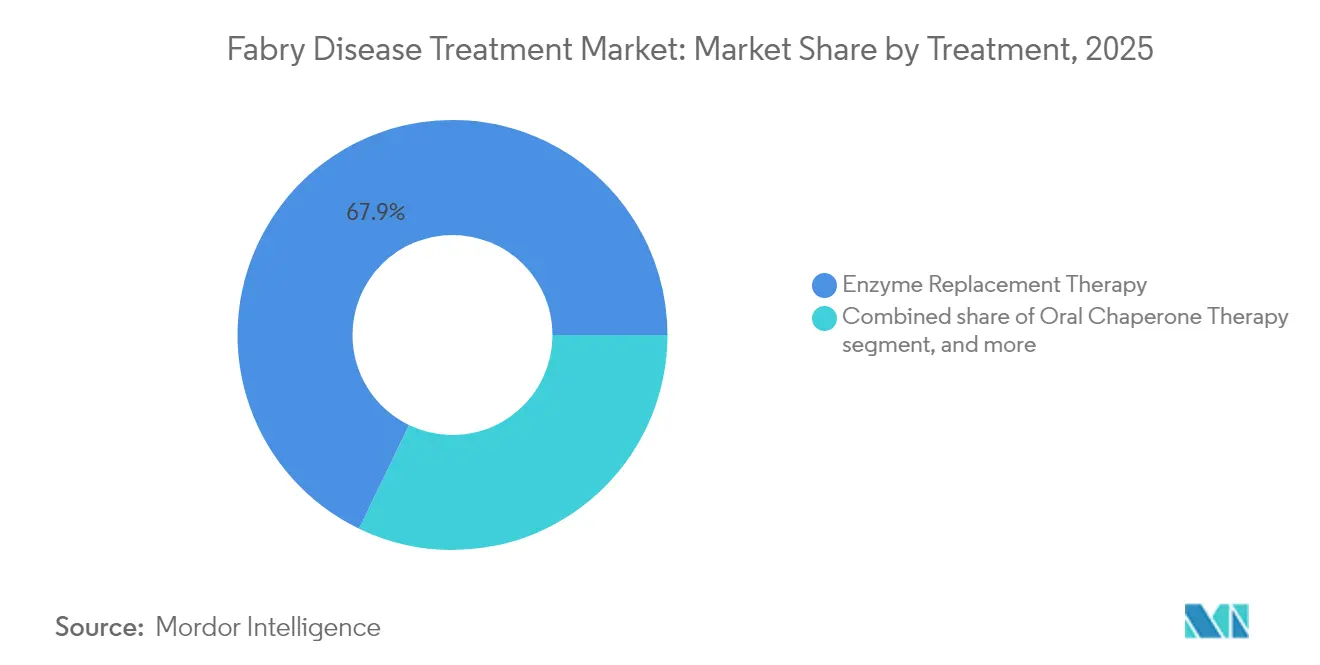

- Par traitement, la thérapie de remplacement enzymatique détenait 67,85 % de la part du marché du traitement de la maladie de Fabry en 2025, tandis que la thérapie génique devrait progresser à un TCAC de 9,18 % jusqu'en 2031.

- Par voie d'administration, la perfusion intraveineuse représentait 72,60 % de la taille du marché du traitement de la maladie de Fabry en 2025, tandis que la voie sous-cutanée devrait se développer à un TCAC de 9,21 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 55,70 % de la taille du marché du traitement de la maladie de Fabry en 2025 et les pharmacies spécialisées affichent le TCAC projeté le plus élevé de 10,05 % sur la période 2026-2031.

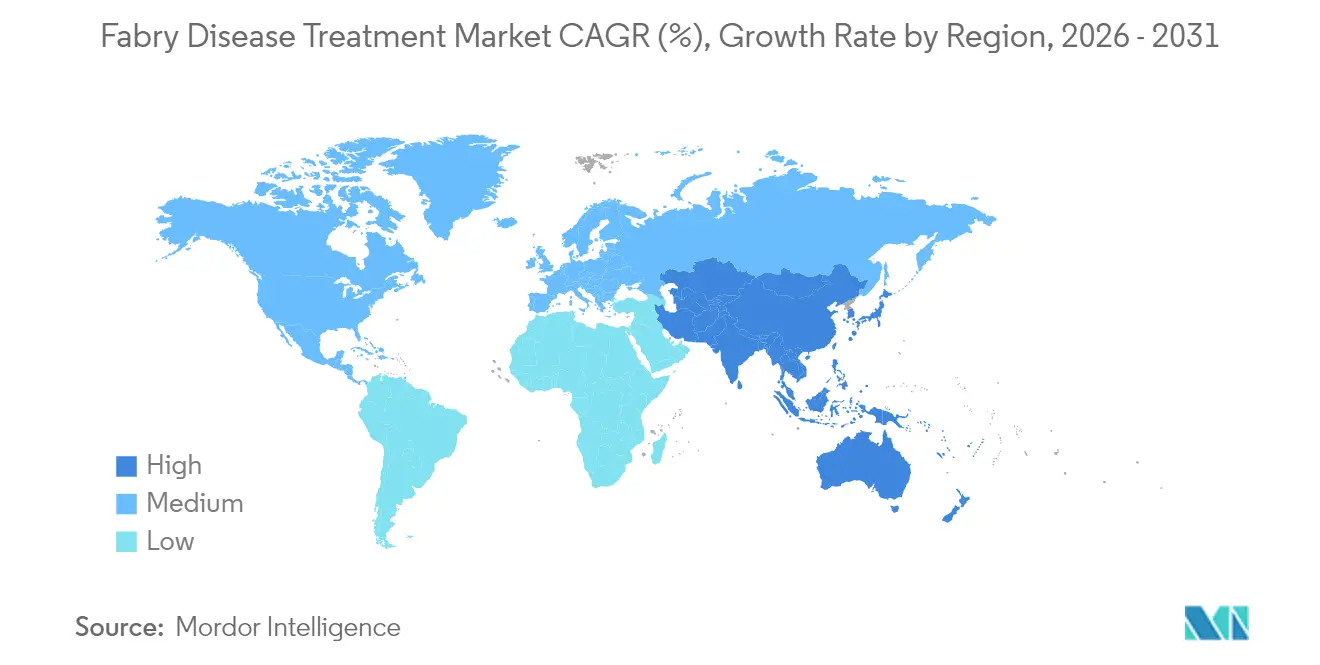

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,85 % du marché du traitement de la maladie de Fabry en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement de la maladie de Fabry

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante de la maladie de Fabry | +1.5% | Mondial, plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées dans les thérapies à base de gènes et d'ARNm | +1.2% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Incitations favorables aux médicaments orphelins et désignations de voie rapide | +0.8% | Mondial, impact le plus élevé aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Augmentation des dépenses mondiales de santé pour les maladies rares | +1.0% | Mondial, avec des variations régionales | Moyen terme (2 à 4 ans) |

| Collaborations stratégiques et accords de licence | +0.9% | Principalement les marchés développés dans le monde | Moyen terme (2 à 4 ans) |

| Développement de la télémédecine et des services de perfusion à domicile | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie de Fabry

La réévaluation des programmes de dépistage indique que la maladie de Fabry touche près de 1 personne sur 10 000, soit une augmentation par quatre par rapport aux estimations antérieures. Les formes à apparition tardive représentent la majorité des cas symptomatiques et échappent souvent à la détection jusqu'à ce que des lésions organiques progressent, ce qui crée un important vivier latent d'adultes non traités[2]James Cook et al., «Estimation de la prévalence de la maladie de Fabry à apparition tardive aux États-Unis en 2024», medRxiv, medrxiv.org. Un dépistage plus large en néphrologie et en cardiologie, associé au test néonatal dans plusieurs pays, oriente un plus grand nombre de porteurs présymptomatiques vers des cliniques spécialisées. Cet élargissement du bassin de patients soutient une demande soutenue sur le marché du traitement de la maladie de Fabry.

Avancées dans les thérapies géniques et à base d'ARNm

Plusieurs vecteurs à base d'AAV démontrent désormais une expression persistante de l'α-galactosidase A pendant au moins deux ans, minimisant l'immunogénicité et la contrainte des perfusions. L'accord de la FDA sur une voie d'approbation accélérée pour le ST-920 de Sangamo souligne la confiance réglementaire croissante dans les critères d'évaluation fondés sur des biomarqueurs. L'AMT-191 de uniQure et l'EXG110 d'Exegenesis Bio bénéficient de désignations de médicament orphelin et les premières données de sécurité soutiennent un potentiel curatif en dose unique. Chaque étape franchie renforce l'intérêt des investisseurs et propulse le marché du traitement de la maladie de Fabry vers des modalités transformatrices.

Incitations favorables aux médicaments orphelins et désignations de voie rapide

L'exclusivité de sept ans, les crédits d'impôt et les bons de révision prioritaire réduisent le délai de mise sur le marché et protègent la flexibilité de la tarification. L'exemption orpheline de l'Inflation Reduction Act préserve le potentiel de revenus en préservant les thérapies contre les maladies rares des négociations obligatoires avec Medicare. Collectivement, ces leviers politiques réduisent le risque des investissements dans le pipeline et accélèrent la disponibilité de nouveaux agents sur le marché du traitement de la maladie de Fabry.

Augmentation des dépenses mondiales de santé pour les maladies rares

Les médicaments orphelins devraient représenter 20 % du total des dépenses de prescription d'ici 2026. Le coût annuel moyen de la thérapie pour un patient atteint d'une maladie rare a atteint 147 000 USD, les médicaments contre la maladie de Fabry dépassant 400 000 USD par an dans certains marchés. La province de Hainan en Chine a enregistré une croissance annuelle de 88,99 % des dépenses consacrées aux maladies rares entre 2019 et 2023, illustrant des engagements de ressources croissants qui soutiennent le marché du traitement de la maladie de Fabry.

Analyse de l'impact des facteurs de frein*

| Analyse de l'impact des facteurs de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts élevés des traitements et contraintes budgétaires des payeurs | -0.7% | Mondial, plus sévère sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Infrastructure de diagnostic limitée sur les marchés émergents | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Contraintes de capacité de fabrication pour les thérapies avancées | -0.4% | Mondial, accentué dans les régions à biofabrication limitée | Court terme (≤ 2 ans) |

| Critères de remboursement stricts et obstacles à l'accès | -0.6% | Mondial, prononcé dans les systèmes de santé à coûts contraints | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des traitements et contraintes budgétaires des payeurs

Le prix annuel d'Elfabrio dépasse 430 000 USD, plaçant le traitement de la maladie de Fabry parmi les prescriptions les plus coûteuses au monde. Les assureurs restreignent souvent le remboursement jusqu'à ce que la pathologie organique soit documentée, retardant l'initiation et aggravant potentiellement le pronostic[3]Morgan Loh et Julia Settler, «Aperçu clinique : Elfabrio pour la maladie de Fabry chez les adultes», Pharmacy Times, pharmacytimes.com. Le financement public variable expose les patients des marchés émergents à des frais catastrophiques à leur charge, atténuant les taux de pénétration sur le marché du traitement de la maladie de Fabry malgré une demande clinique croissante.

Infrastructure de diagnostic limitée sur les marchés émergents

Les dosages enzymatiques sophistiqués et le séquençage génétique restent rares en dehors des grands centres urbains. Le diagnostic erroné est fréquent car la douleur neuropathique, la protéinurie et la cardiomyopathie hypertrophique imitent des troubles plus prévalents. L'absence de dépistage néonatal dans de nombreux pays à faible et moyen revenu retarde l'identification pendant des années, réduisant la cohorte traitée et freinant l'expansion du marché du traitement de la maladie de Fabry.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par traitement : la thérapie génique stimule l'innovation malgré la domination de la thérapie de remplacement enzymatique

La thérapie de remplacement enzymatique a généré 67,85 % des revenus du marché du traitement de la maladie de Fabry en 2025 et continue d'ancrer la pratique clinique grâce à des décennies de données de sécurité. Cependant, la thérapie génique devrait afficher un TCAC de 9,18 %, reflétant la demande des patients pour des solutions potentiellement curatives à dose unique. Le chaperon oral migalastat traite les mutations accessibles, et l'agent de réduction du substrat venglustat est en phase III pour la gestion de la douleur neuropathique. Le pipeline diversifié signale que le marché du traitement de la maladie de Fabry évoluera vers un pluralisme de modalités plutôt que vers un hégémon thérapeutique unique.

Les promoteurs de thérapies géniques améliorent le tropisme des vecteurs et l'efficacité du dosage, réduisant le coût de fabrication et le risque immunogène. L'option de perfusion mensuelle de la pégunigalsidase alfa démontre l'innovation dans les thérapies de remplacement enzymatique existantes, tandis que les entrées de biosimilaires se profilent à l'expiration des brevets. Collectivement, ces évolutions promettent un marché du traitement de la maladie de Fabry plus compétitif et centré sur le patient au cours de la prochaine décennie.

Par voie d'administration : la voie sous-cutanée gagne en dynamisme

Les perfusions intraveineuses représentaient 72,60 % de la taille du marché du traitement de la maladie de Fabry en 2025, étant donné que toutes les thérapies de remplacement enzymatique approuvées nécessitent un accès veineux. Les patients privilégient de plus en plus les formulations sous-cutanées en cours de développement qui permettent l'auto-administration à domicile, entraînant un TCAC de 9,21 % pour cette voie. Le migalastat oral offre une commodité incomparable pour les patients présentant des mutations accessibles, mais dessert une niche étroite. La thérapie génique pourrait finalement contourner entièrement l'administration chronique, redéfinissant les attentes au sein du marché du traitement de la maladie de Fabry.

Les services de perfusion à domicile couvrent désormais la plupart des zones urbaines en Amérique du Nord et en Europe, réduisant les coûts d'administration et le temps d'hospitalisation. Les programmes de développement sous-cutané visent à reproduire l'efficacité tout en réduisant la durée de perfusion, une avancée particulièrement précieuse dans les régions peu dotées en centres de perfusion. Ces innovations en matière d'administration renforcent l'observance et élargissent la portée, soutenant la croissance à long terme du marché du traitement de la maladie de Fabry.

Par canal de distribution : les pharmacies spécialisées tirent profit de la complexité

Les pharmacies hospitalières ont capturé 55,70 % de la part du marché du traitement de la maladie de Fabry en 2025, portées par la domination des perfusions en milieu hospitalier. Les pharmacies spécialisées devraient atteindre un TCAC de 10,05 % en fournissant une dispensation complexe, une coordination infirmière et une navigation des assurances que les maladies rares à forte sollicitation exigent. Les chaînes de vente au détail restent des acteurs mineurs en raison des exigences de la chaîne du froid et des mandats des payeurs, bien qu'elles distribuent des agents oraux. Le rôle croissant des pharmacies spécialisées améliore la résilience logistique et l'expérience des patients, soutenant une adoption plus large sur le marché du traitement de la maladie de Fabry.

Les payeurs orientent de plus en plus les produits biologiques à coût élevé vers des réseaux de distribution limités qui associent la dispensation à des programmes d'observance et de reporting des résultats. Ce modèle aligne les incitations des parties prenantes en améliorant l'efficacité en conditions réelles et en justifiant l'impact budgétaire, renforçant la prééminence des pharmacies spécialisées. Les pharmacies hospitalières restent pertinentes pour l'initiation et la surveillance à haut risque, mais même ces fonctions migrent vers des environnements ambulatoires ou à domicile à mesure que le marché du traitement de la maladie de Fabry recherche l'efficience.

Analyse géographique

L'Amérique du Nord était en tête avec 42,85 % des revenus du marché du traitement de la maladie de Fabry en 2025, soutenue par un dépistage néonatal étendu, des centres spécialisés et un remboursement complet. La FDA applique régulièrement des désignations prioritaires et de percée, permettant une adoption rapide de nouvelles modalités. Malgré le contrôle des payeurs, les plans commerciaux couvrent généralement la thérapie de remplacement enzymatique et le migalastat, tandis que de multiples essais de thérapie génique recrutent activement aux États-Unis et au Canada.

L'Europe se classe en deuxième position, bénéficiant de l'harmonisation réglementaire transfrontalière via l'Agence européenne des médicaments et de registres académiques solides suivant les résultats à long terme. Les évaluations nationales des technologies de santé peuvent retarder l'adoption mais garantissent en fin de compte une large couverture. L'approbation récente en Écosse de la pégunigalsidase alfa souligne l'expansion régionale continue du marché du traitement de la maladie de Fabry. Les consortiums de recherche de l'UE et les groupes de patients constituent un écosystème intégré qui soutient la génération de preuves et le perfectionnement des recommandations.

L'Asie-Pacifique est la zone à la croissance la plus rapide, avec un TCAC de 8,28 %. Le cadre d'accès anticipé conditionnel du Japon et l'adoption par l'assurance nationale de la Corée du Sud de la thérapie de remplacement enzymatique illustrent une capacité systémique mature. Le catalogue des maladies rares de la Chine, l'élargissement du remboursement et l'investissement dans les biotechnologies nationales accélèrent collectivement la pénétration. L'activité croissante des essais cliniques et les améliorations des infrastructures en Inde et en Asie du Sud-Est laissent entrevoir un potentiel de hausse supplémentaire pour le marché du traitement de la maladie de Fabry à l'horizon.

Paysage concurrentiel

Le marché du traitement de la maladie de Fabry reste modérément concentré mais de plus en plus contesté. Sanofi, Takeda et Chiesi défendent des franchises de thérapie de remplacement enzymatique bien établies tout en développant leur capacité de fabrication pour contrer les menaces des biosimilaires. Amicus Therapeutics tire parti de la différenciation du migalastat oral et a enregistré un chiffre d'affaires de 528,3 millions USD en 2024, impliquant une croissance annuelle de 33 % et confirmant une forte adoption par les médecins.

Les challengers en thérapie génique poursuivent un positionnement curatif. Sangamo a obtenu un accord de la FDA pour une approbation accélérée du ST-920 basée sur la pente du DFGe, avec un objectif de lancement d'ici 2027. L'AMT-191 de uniQure et l'EXG110 d'Exegenesis ajoutent une diversité concurrentielle, améliorant le choix des patients et la discipline des prix. Le PRX-102 pégylé de Protalix et Chiesi démontre une innovation incrémentale au sein de la classe des thérapies de remplacement enzymatique, prolongeant les intervalles de perfusion à quatre semaines et offrant une pharmacocinétique améliorée.

La fiabilité de la chaîne d'approvisionnement et les programmes de soutien aux patients émergent comme des facteurs de différenciation décisifs. Les pénuries passées de Fabrazyme ont déclenché un examen juridique et soulignent la prime accordée à une fabrication et une logistique robustes. Les pharmacies spécialisées et les prestataires de perfusion à domicile intègrent des outils d'observance numérique et un accompagnement infirmier, créant des couches de service que les concurrents doivent égaler à mesure que le marché du traitement de la maladie de Fabry évolue.

Leaders de l'industrie du traitement de la maladie de Fabry

Sanofi (Genzyme Corporation)

Takeda Pharmaceutical Company Limited

Amicus Therapeutics, Inc

ISU ABXIS

JCR Pharmaceuticals Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Amicus Therapeutics a affiché un chiffre d'affaires record de 528,3 millions USD pour 2024, soit une augmentation de 33 % en glissement annuel, et a relevé ses prévisions de revenus pour 2028 au-dessus de 1 milliard USD.

- Janvier 2025 : Sangamo Therapeutics a obtenu l'accord de la FDA selon lequel la pente du DFGe sur un an soutiendra l'approbation accélérée du ST-920, avec le dépôt d'une demande de licence biologique prévu au second semestre 2026.

- Décembre 2024 : Exegenesis Bio a obtenu le statut de médicament orphelin de la FDA pour l'EXG110 et a lancé des essais de phase I en Chine, avec une inscription aux États-Unis prévue.

- Septembre 2024 : Chiesi a lancé une initiative de subvention pour financer la recherche sur les maladies de surcharge lysosomale, y compris les projets liés à la maladie de Fabry.

- Juillet 2024 : Le Consortium écossais des médicaments a approuvé la pégunigalsidase alfa de Chiesi, élargissant l'accès au Royaume-Uni.

- Décembre 2024 : AdventHealth a ouvert le recrutement pour l'étude PERIDOT de phase III des comprimés de venglustat dans la douleur neuropathique liée à la maladie de Fabry.

Portée du rapport sur le marché mondial du traitement de la maladie de Fabry

Selon le périmètre du rapport, la maladie de Fabry est définie comme une maladie génétique rare caractérisée par la déficience d'une enzyme appelée alpha-galactosidase A. Les niveaux insuffisants ou l'absence d'alpha-galactosidase A provoque l'accumulation de globotriaosylcéramide (GL-3) dans les tissus affectés du système nerveux central, du cœur, des reins et de la peau. Le marché du traitement de la maladie de Fabry est segmenté par traitement (thérapie de remplacement enzymatique, thérapie par chaperon oral et autres traitements), voie d'administration (voie orale et voie intraveineuse), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Thérapie de remplacement enzymatique |

| Thérapie par chaperon oral |

| Thérapie génique |

| Thérapie de réduction du substrat |

| Autres traitements |

| Intraveineuse |

| Orale |

| Sous-cutanée |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies spécialisées |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | CCG | |

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par traitement | Thérapie de remplacement enzymatique | ||

| Thérapie par chaperon oral | |||

| Thérapie génique | |||

| Thérapie de réduction du substrat | |||

| Autres traitements | |||

| Par voie d'administration | Intraveineuse | ||

| Orale | |||

| Sous-cutanée | |||

| Par canal de distribution | Pharmacies hospitalières | ||

| Pharmacies de détail | |||

| Pharmacies spécialisées | |||

| Pharmacies en ligne | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | CCG | ||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la maladie de Fabry et sa croissance projetée ?

Le marché est évalué à 2,83 milliards USD en 2026 et devrait atteindre 4,09 milliards USD d'ici 2031, affichant un TCAC de 7,63 %.

Quel type de thérapie domine le marché du traitement de la maladie de Fabry ?

La thérapie de remplacement enzymatique est en tête avec une part de revenus de 67,85 % en 2025, bien que la thérapie génique affiche les perspectives de TCAC les plus rapides à 9,18 %.

Quelle région connaît la croissance la plus rapide sur le marché du traitement de la maladie de Fabry ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 8,28 % jusqu'en 2031 en raison de la hausse des taux de diagnostic, de l'élargissement du remboursement et de l'activité locale des essais cliniques.

Comment les coûts élevés des traitements influencent-ils l'accès au marché ?

Des prix annuels de thérapie supérieurs à 400 000 USD entraînent des critères de remboursement stricts, en particulier sur les marchés émergents, tempérant l'adoption malgré les bénéfices cliniques.

Quel rôle jouent les pharmacies spécialisées sur ce marché ?

Les pharmacies spécialisées offrent un soutien personnalisé aux patients et des services complexes de remboursement, alimentant un TCAC de 10,05 % et augmentant leur part de la dispensation des médicaments.

Dernière mise à jour de la page le: