Taille et part du marché mondial du traitement de la sclérose latérale amyotrophique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

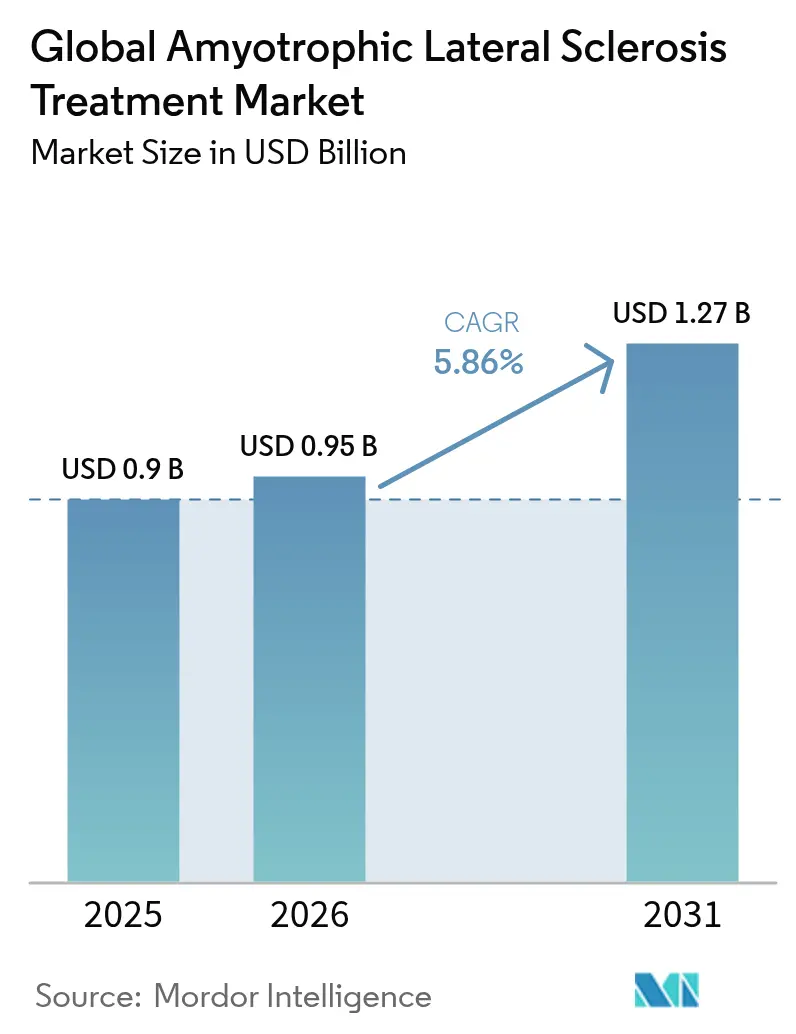

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du traitement de la sclérose latérale amyotrophique par Mordor Intelligence

La taille du marché du traitement de la sclérose latérale amyotrophique était évaluée à 0,9 milliard USD en 2025 et devrait croître de 952,74 millions USD en 2026 pour atteindre 1,27 milliard USD d'ici 2031, à un CAGR de 5,86 % durant la période de prévision (2026-2031). La trajectoire de croissance reflète un virage décisif du soulagement symptomatique vers des options modificatrices de la maladie, le premier oligonucléotide antisens (ASO) pour la SLA-SOD1 ayant obtenu l'approbation des États-Unis en 2023, suivi d'une autorisation européenne en 2024. L'élan commercial est renforcé par un pipeline de médicaments orphelins en expansion, des exonérations de frais réglementaires et des dispositions relatives au droit d'essai qui, collectivement, raccourcissent le délai de mise sur le marché et élargissent l'accès des patients. Les investissements en capacité dans la fabrication d'oligonucléotides, associés à des plateformes de vecteurs viraux évolutives, réduisent les coûts de production par dose et améliorent les marges brutes pour les produits à base de gènes. Parallèlement, les centres multidisciplinaires de SLA continuent de démontrer des bénéfices en termes de survie et de qualité de vie qui soutiennent une hausse régulière des prescriptions en cliniques spécialisées. Les risques du marché comprennent les insuffisances de capacité pour les produits biologiques, les prix élevés des thérapies et les signaux de sécurité émergents pour l'édaravone, mais le plaidoyer des patients et les initiatives de repositionnement de médicaments assistées par l'IA maintiennent les flux de capitaux et diversifient le portefeuille thérapeutique.

Points clés du rapport

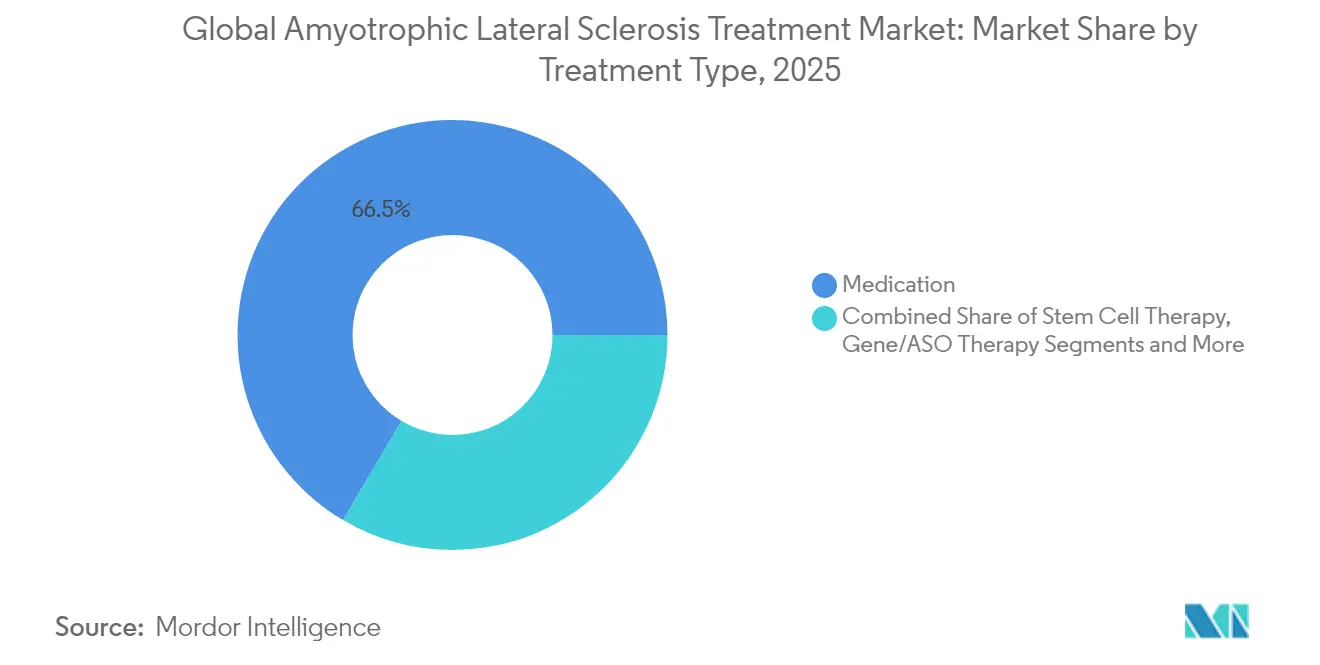

- Par type de traitement, les médicaments représentaient 66,50 % des revenus de 2025, tandis que la thérapie génique et par ASO devrait se développer à un CAGR de 6,55 % jusqu'en 2031.

- Par classe de médicaments, le riluzole était en tête avec 37,40 % de la part du marché du traitement de la sclérose latérale amyotrophique en 2025 ; les ASO affichent le CAGR le plus rapide à 5,45 % jusqu'en 2031.

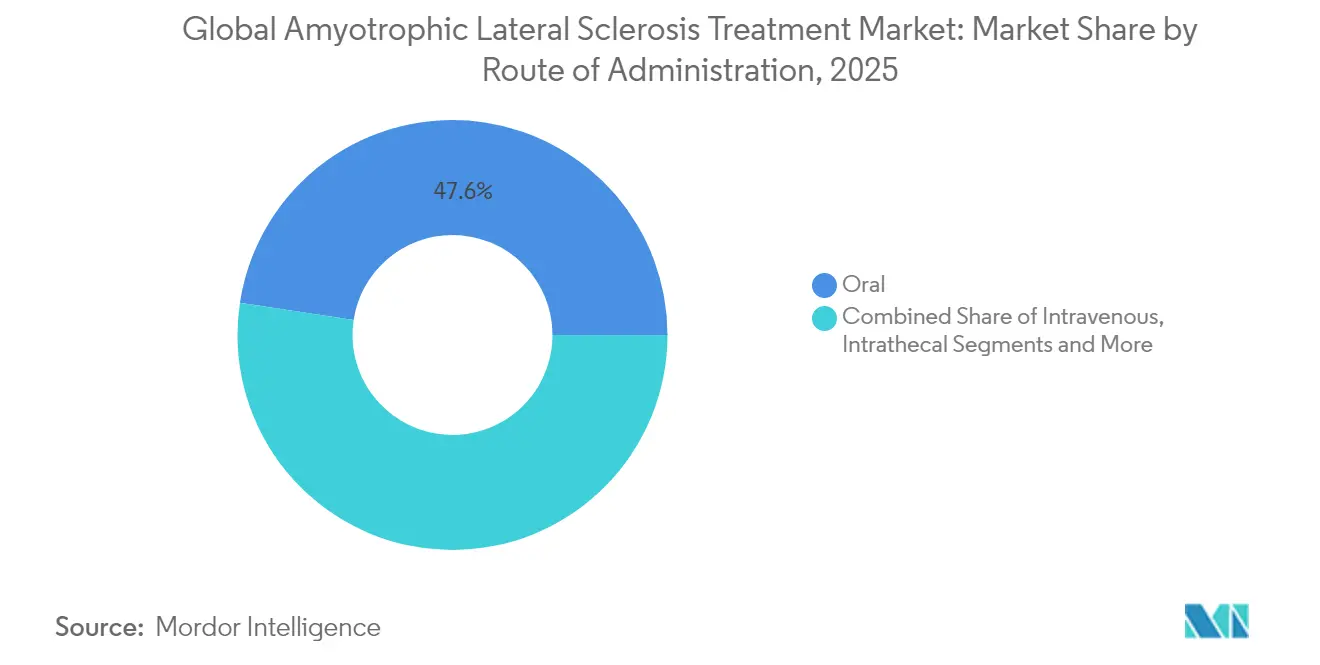

- Par voie d'administration, les produits oraux représentaient 47,60 % de la taille du marché du traitement de la sclérose latérale amyotrophique en 2025 ; l'administration intrathécale progresse à un CAGR de 5,62 %.

- Par utilisateur final, les hôpitaux dominaient avec une part de revenus de 63,60 % en 2025, tandis que les cliniques spécialisées enregistrent le CAGR le plus élevé à 4,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 42,05 % des revenus en 2025 ; l'Asie-Pacifique enregistre le CAGR le plus rapide à 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la sclérose latérale amyotrophique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence et prévalence croissantes de la SLA | +1.20% | Mondial, avec un impact plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Vents réglementaires favorables pour les médicaments orphelins / maladies rares | +0.80% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Percées dans les thérapies géniques et par oligonucléotides antisens | +0.60% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Repositionnement de médicaments assisté par l'IA accélérant la diversité du pipeline | +0.50% | Amérique du Nord et UE au cœur, expansion mondiale | Long terme (≥ 4 ans) |

| Lois sur le droit d'essai et l'accès élargi stimulant l'adoption précoce | +0.40% | Amérique du Nord en tête, adoption sélective dans l'UE | Court terme (≤ 2 ans) |

| Adoption de biomarqueurs numériques et de surveillance à distance des patients | +0.30% | Mondial, avec une adoption plus rapide dans les marchés numériquement matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence et prévalence croissantes de la SLA

Les études épidémiologiques enregistrent une incidence croissante de la SLA, notamment dans les populations occidentales vieillissantes, où l'amélioration des outils de neurodiagnostic a réduit le délai de diagnostic de 16 mois à moins de 12 mois.[1]American Journal of Managed Care, "Amélioration des délais de diagnostic de la SLA," ajmc.comUne détection plus précoce élargit la fenêtre thérapeutique pour les ASO qui montrent la plus grande efficacité chez les porteurs présymptomatiques, stimulant ainsi la demande unitaire et soutenant une tarification premium. Les économies émergentes enregistrent des gains de prévalence parallèles à mesure que les neurologues spécialistes et les tests génétiques deviennent plus accessibles. La poussée démographique se combine avec l'élan de la médecine de précision pour renforcer une croissance soutenue des volumes sur le marché du traitement de la sclérose latérale amyotrophique.

Vents réglementaires favorables pour les médicaments orphelins / maladies rares

L'approbation accélérée du tofersen par la FDA sur la base de critères de biomarqueurs et l'approbation de l'EMA en 2024 dans le cadre d'un statut de circonstances exceptionnelles ont souligné un réalignement transatlantique vers des examens accélérés et adaptatifs aux preuves.[2]Food and Drug Administration, "La FDA accorde une approbation accélérée au tofersen pour la SLA," fda.gov Des incitations parallèles telles que les exonérations de frais, les bons de priorité et l'exclusivité prolongée, entre autres, attirent le financement par capital-risque et raccourcissent les délais de développement moyens de 3 à 5 ans. Les agences d'évaluation des technologies de santé sont de plus en plus réceptives aux critères de substitution, facilitant les obstacles au remboursement pour les produits validés dirigés par des biomarqueurs.

Percées dans les thérapies géniques et par oligonucléotides antisens

Des résultats marquants de phase 3 ont montré une réduction de 55 % de la chaîne légère des neurofilaments avec l'ASO ciblant SOD1, confirmant la modification de la maladie guidée par les biomarqueurs. La modularité des plateformes accélère désormais les candidats spécifiques aux mutations pour la SLA-FUS et la SLA-C9orf72, favorisant un pipeline robuste. Les rendements de production des oligonucléotides synthétiques ont augmenté de 40 % depuis 2023, réduisant le coût des marchandises et permettant des lancements géographiques plus larges. L'infrastructure intrathécale créée pour les premiers ASO bénéficie aux futures thérapies géniques dirigées contre d'autres maladies neurodégénératives.

Repositionnement de médicaments assisté par l'IA accélérant la diversité du pipeline

Les moteurs d'apprentissage automatique qui interrogent des ensembles de données multi-omiques et phénotypiques ont mis en évidence des pistes de repositionnement comme le FB1006, qui est passé d'un résultat computationnel à une première administration chez l'homme en 18 mois. L'optimisation computationnelle réduit les dépenses de R&D en phase précoce jusqu'à 70 % et diversifie le pool de candidats pour inclure des schémas de combinaison ciblant l'inflammation, le dysfonctionnement mitochondrial et l'insuffisance synaptique. Il en résulte un pipeline plus résilient qui limite le risque d'attrition d'un seul actif et soutient l'accélération du CAGR à long terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de traitement élevés et remboursement limité | -0.90% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Efficacité limitée des médicaments modificateurs de la maladie actuels | -0.70% | Mondial, affectant toutes les classes thérapeutiques | Long terme (≥ 4 ans) |

| Goulots d'étranglement de capacité CMC pour les produits biologiques / cellules autologues | -0.50% | Mondial, avec des contraintes sévères dans la fabrication spécialisée | Court terme (≤ 2 ans) |

| Signaux de sécurité émergents pour l'utilisation à long terme de l'édaravone | -0.40% | Mondial, avec une surveillance réglementaire croissante | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés et remboursement limité

Les coûts annuels de thérapie pour les ASO approuvés dépassent 450 000 USD, et les analyses en conditions réelles montrent des dépenses à la charge des patients dépassant 36 000 USD en l'absence de couverture complémentaire.[3]American Journal of Managed Care, "Amélioration des délais de diagnostic de la SLA," ajmc.com Les payeurs européens appliquent des seuils stricts de rapport coût-efficacité, retardant les lancements d'un à deux cycles de remboursement. Dans les pays à revenu intermédiaire, les prix catalogue dépassent le revenu par habitant, limitant sévèrement l'adoption. Ces lacunes en matière d'accessibilité financière tempèrent la croissance globale des revenus malgré une demande clinique robuste.

Efficacité limitée des médicaments modificateurs de la maladie actuels

Les standards hérités, le riluzole et l'édaravone, n'offrent que des extensions de survie modestes de 2 à 3 mois et des bénéfices fonctionnels qui varient considérablement selon les génotypes. Les récents échecs en phase 3, notamment l'échec du reldesemtiv sur les critères d'évaluation primaires, renforcent la prudence des cliniciens et peuvent freiner l'adoption en première ligne de nouveaux entrants en l'absence de preuves convaincantes. Par conséquent, les prescripteurs privilégient les soins multidisciplinaires et les interventions de soutien à moins qu'une efficacité apparente au niveau du patient ne soit démontrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : la disruption de la thérapie génique s'accélère

Les médicaments ont conservé leur leadership en termes de revenus à 66,50 % en 2025, reflétant des habitudes de prescription bien établies et une large disponibilité. Les thérapies géniques et par ASO progressent cependant à un CAGR de 6,55 % qui réduira l'écart d'ici 2031. La taille du marché du traitement de la sclérose latérale amyotrophique pour les modalités à base de gènes devrait augmenter à mesure que les comités de formulaire hospitalier approuvent de plus en plus les protocoles d'ASO intrathécaux suite à une corrélation cohérente des biomarqueurs avec le ralentissement du déclin clinique. Les goulots d'étranglement de capacité dans la fabrication de cellules autologues persistent, mais les plateformes d'édition génique évitent bon nombre de ces contraintes, accélérant la montée en puissance commerciale.

La thérapie par cellules souches occupe une niche à forte valeur ajoutée ancrée par l'approbation de Neuronata-R en Corée du Sud, tandis que NurOwn de BrainStorm poursuit un protocole spécial FDA. Leurs progrès renforcent un investissement soutenu même si les limitations d'échelle de fabrication plafonnent les volumes à court terme. Les médicaments oraux restent la pierre angulaire du contrôle des symptômes, mais l'attention des payeurs se déplace vers des thérapies à haute valeur qui modifient de manière démontrable la trajectoire de la maladie, aiguisant la dynamique concurrentielle dans toutes les catégories.

Par classe de médicaments : les ASO défient la domination du riluzole

La part de 37,40 % du riluzole bénéficie de la pénétration des génériques et de la familiarité favorable des neurologues, mais les ASO croissent de 5,45 % annuellement jusqu'en 2031 à mesure que les tests génétiques deviennent routiniers au moment du diagnostic. La part de marché du traitement de la sclérose latérale amyotrophique pour le riluzole devrait s'éroder une fois que des ASO supplémentaires spécifiques aux mutations passeront du pipeline au chevet du patient. L'édaravone conserve une part intraveineuse mais fait face à une surveillance de sécurité concernant les événements hépatiques à long terme, incitant certains payeurs à restreindre la durée de la thérapie. Les produits combinés intégrant la neuroprotection et l'action anti-inflammatoire progressent dans des essais en phase avancée, signalant un futur marché composé de schémas multimodaux plutôt que de thérapies à agent unique.

Par voie d'administration : l'adoption intrathécale s'accélère

Les thérapies orales représentaient 47,60 % des revenus de 2025, portées par la commodité et les codes de remboursement établis. L'administration intrathécale est la voie à la croissance la plus rapide avec un CAGR de 5,62 %, soutenue par les investissements hospitaliers dans les salles de fluoroscopie et les infirmières spécialistes formées. La taille du marché du traitement de la sclérose latérale amyotrophique allouée aux produits intrathécaux augmentera notablement à mesure que les ASO de nouvelle génération et les vecteurs géniques nécessiteront un accès direct au liquide céphalorachidien pour une biodisponibilité optimale. L'administration intraveineuse maintient une part significative via les perfusions d'édaravone, tandis que les options sous-cutanées sont en développement précoce pour équilibrer l'efficacité avec la praticité en ambulatoire.

Par utilisateur final : les cliniques spécialisées favorisent les soins multidisciplinaires

Les hôpitaux contrôlaient 63,60 % des ventes en 2025 en raison de la complexité des dosages et des exigences de surveillance qui s'alignent avec les environnements hospitaliers. Néanmoins, les cliniques spécialisées SLA se développent de 4,28 % annuellement, grâce aux preuves que les soins d'équipe coordonnés prolongent la survie de près de 300 jours et réduisent les hospitalisations de moitié. À mesure que les payeurs se tournent vers des contrats basés sur la valeur, les centres multidisciplinaires gagnent en influence dans la négociation de l'inclusion au formulaire des ASO à coût élevé. L'adoption des soins à domicile croît grâce aux plateformes de téléneurologie, mais les techniques d'administration invasives maintiennent les prescriptions à plus haute valeur ancrées dans les sites spécialisés.

Par canal de distribution : la santé numérique stimule la dispensation en ligne

Les pharmacies hospitalières supervisaient 56,90 % de la part de marché en 2025, mais les canaux en ligne se développent à un CAGR de 6,06 % à mesure que les patients chroniques recherchent la livraison à domicile et les renouvellements synchronisés. Les pharmacies numériques spécialisées intègrent la téléconsultation, le soutien à la pré-autorisation et l'analyse de l'observance, répondant aux exigences des payeurs pour une surveillance étroite des produits biologiques coûteux. Les chaînes de détail restent pertinentes pour les renouvellements de riluzole générique mais voient leur part diminuer à mesure que la complexité thérapeutique augmente.

Analyse géographique

L'Amérique du Nord détenait 42,05 % des revenus mondiaux en 2025, portée par l'éligibilité immédiate à Medicare pour les patients atteints de SLA et les approbations précoces de la FDA qui accordent un premier accès aux traitements innovants. Des législations telles que le programme ACT for ALS financent une infrastructure élargie d'essais cliniques, et les dispositions relatives au droit d'essai accélèrent l'adoption à usage compassionnel. Malgré une couverture d'assurance complète, les plafonds de couverture et les politiques supplémentaires variables selon les États exposent des disparités liées au revenu dans l'accès aux thérapies, notamment pour les ASO dont le prix dépasse 400 000 USD.

L'Europe suit avec des réseaux de remboursement matures et la voie d'autorisation coordonnée de l'EMA qui a approuvé le premier ASO en 2024. Bien que l'autorisation de mise sur le marché pan-européenne soit centralisée, les évaluations des technologies de santé spécifiques à chaque pays produisent des délais de lancement échelonnés de 6 à 12 mois. Le cadre AMNOG en Allemagne et les évaluations du NICE au Royaume-Uni imposent souvent des accords précoces prix-volume qui façonnent les prévisions commerciales. Les consortiums de recherche ancrés en Allemagne, en France et au Royaume-Uni soutiennent un écosystème robuste d'essais cliniques qui attire des sponsors étrangers.

L'Asie-Pacifique affiche le CAGR le plus élevé à 6,98 % jusqu'en 2031, car un besoin non satisfait important croise une expansion rapide des centres de neurologie. Le Japon mène l'adoption commerciale, tirant parti de la familiarité antérieure avec l'édaravone et du financement gouvernemental pour la R&D en neurodégénérescence. L'avance réglementaire de la Corée du Sud en matière de thérapie par cellules souches positionne le pays comme exportateur de fabrication pour la demande régionale. L'opportunité de volume en Chine est vaste, mais l'hétérogénéité du remboursement provincial et les longues négociations sur les prix des médicaments retardent la pleine monétisation. L'Australie, Singapour et l'Inde sont des nœuds émergents dans les réseaux d'essais multinationaux, offrant une échelle d'enrôlement et des efficiences de coûts.

Paysage concurrentiel

La concentration du marché est modérée, les cinq premières entreprises contrôlant environ 45 % des ventes de 2024. Biogen et Ionis Pharmaceuticals co-dirigent le domaine des ASO grâce à des données cliniques validées et des plateformes chimiques propriétaires. Mitsubishi Tanabe sécurise la part intraveineuse via l'édaravone, tandis qu'Eisai maintient une position nationale japonaise avec le riluzole oral et des actifs de pipeline adjuvants. Les alliances stratégiques dominent la stratégie de croissance : l'acquisition par Eli Lilly du programme UNC13A de QurAlis pour 45 millions USD en 2024 illustre l'approvisionnement par les grandes entreprises pharmaceutiques d'actifs à risque réduit.

L'adoption technologique se concentre sur les diagnostics compagnons et la surveillance à distance. Les entreprises de dispositifs fournissant des systèmes d'administration intrathécale ont formé des accords de licence croisée avec des développeurs de thérapies géniques, créant des packages de soins verticalement intégrés qui rationalisent les décisions d'achat hospitalier. Les startups pilotées par l'IA exploitent des plateformes de découverte basées sur le cloud pour identifier des petites molécules multicibles, abaissant les barrières à l'entrée et favorisant un pipeline de challengers dont les structures de coûts sous-cotent les acteurs historiques.

La capacité de fabrication reste un facteur de différenciation concurrentielle. Les entreprises disposant de lignes d'oligonucléotides internes répondent aux exigences d'échelle plus rapidement que celles qui dépendent de partenaires sous contrat, préservant les délais de lancement. À l'inverse, les développeurs de thérapies cellulaires autologues doivent sécuriser une capacité supplémentaire de vecteurs viraux ou risquer des perturbations d'approvisionnement qui entravent le déploiement commercial. En réponse, plusieurs acteurs établis ont annoncé des plans d'investissement pour 2025-2026 dans des suites de bonnes pratiques de fabrication actuelles (BPFa) qui doubleront approximativement la production mondiale d'ASO.

Leaders mondiaux du secteur du traitement de la sclérose latérale amyotrophique

Mitsubishi Tanabe Pharma Corporation

CORESTEM, Inc

BrainStorm Cell Limited

Amylyx Pharmaceuticals Inc.

Biogen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : QurAlis a fait progresser l'étude ANQUR de QRL-201 dans la recherche de plage de doses, marquant une progression régulière vers un ASO spécifique aux mutations pour la SLA.

- Janvier 2025 : Neuvivo a publié des données indiquant que l'immunothérapie NP001 prolongeait la survie jusqu'à 17 mois et préservait la fonction pulmonaire, suivie d'une soumission d'une demande de nouveau médicament (NDA) à la FDA.

- Décembre 2024 : MediciNova a reçu un retour positif de la FDA pour commencer un essai de phase III de MN-166 (ibudilast) ciblant la neuroinflammation dans la SLA.

- Octobre 2024 : Neuvivo a déposé une NDA auprès de la FDA pour NP001 après avoir obtenu le statut de médicament orphelin et de voie rapide.

Portée du rapport sur le marché mondial du traitement de la sclérose latérale amyotrophique

Selon la portée du rapport, la sclérose latérale amyotrophique (SLA) est un trouble neurologique et une maladie fatale qui affecte les cellules nerveuses du neurone et du contrôle spinal qui contrôle le mouvement musculaire volontaire dans le corps humain. Ce trouble affecte les neurones, ce qui entraîne le blocage des messages entre les muscles et le cerveau. Le marché du traitement de la sclérose latérale amyotrophique est segmenté par type de traitement, utilisateur final et géographie. Par type de traitement, le marché est segmenté en médicaments, thérapie par cellules souches et autres types de traitement. Le segment autres est subdivisé en thérapie respiratoire et chimiothérapie. Par utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic et autres utilisateurs finaux. Le segment autres est subdivisé en instituts de recherche et académiques et environnements de soins à domicile. Le rapport couvre également la taille du marché et les prévisions pour le marché du traitement de la sclérose latérale amyotrophique dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Médicaments |

| Thérapie par cellules souches |

| Thérapie génique / ASO |

| Autres |

| Riluzole |

| Édaravone |

| Oligonucléotides antisens |

| Combinaison / Multicible |

| Modificateurs symptomatiques |

| Oral |

| Intraveineux |

| Intrathécal |

| Sous-cutané |

| Hôpitaux |

| Cliniques spécialisées / Centres SLA |

| Environnements de soins à domicile |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Médicaments | |

| Thérapie par cellules souches | ||

| Thérapie génique / ASO | ||

| Autres | ||

| Par classe de médicaments | Riluzole | |

| Édaravone | ||

| Oligonucléotides antisens | ||

| Combinaison / Multicible | ||

| Modificateurs symptomatiques | ||

| Par voie d'administration | Oral | |

| Intraveineux | ||

| Intrathécal | ||

| Sous-cutané | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées / Centres SLA | ||

| Environnements de soins à domicile | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial du traitement de la sclérose latérale amyotrophique ?

La taille du marché mondial du traitement de la sclérose latérale amyotrophique devrait atteindre 952,74 millions USD en 2026 et croître à un CAGR de 5,86 % pour atteindre 1,27 milliard USD d'ici 2031.

Quelle est la taille actuelle du marché mondial du traitement de la sclérose latérale amyotrophique ?

En 2026, la taille du marché mondial du traitement de la sclérose latérale amyotrophique devrait atteindre 952,74 millions USD.

Quels sont les acteurs clés du marché mondial du traitement de la sclérose latérale amyotrophique ?

Mitsubishi Tanabe Pharma Corporation, CORESTEM, Inc, BrainStorm Cell Limited, Amylyx Pharmaceuticals Inc. et Biogen sont les principales entreprises opérant sur le marché mondial du traitement de la sclérose latérale amyotrophique.

Quelle est la région à la croissance la plus rapide sur le marché mondial du traitement de la sclérose latérale amyotrophique ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé durant la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché mondial du traitement de la sclérose latérale amyotrophique ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché mondial du traitement de la sclérose latérale amyotrophique.

Quelles années couvre ce marché mondial du traitement de la sclérose latérale amyotrophique, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché mondial du traitement de la sclérose latérale amyotrophique était estimée à 0,95 milliard USD. Le rapport couvre la taille historique du marché mondial du traitement de la sclérose latérale amyotrophique pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché mondial du traitement de la sclérose latérale amyotrophique pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: