Taille et Part du Marché des Maladies Neurodégénératives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 63.21 Milliards de dollars |

| Taille du Marché (2031) | 88.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Maladies Neurodégénératives par Mordor Intelligence

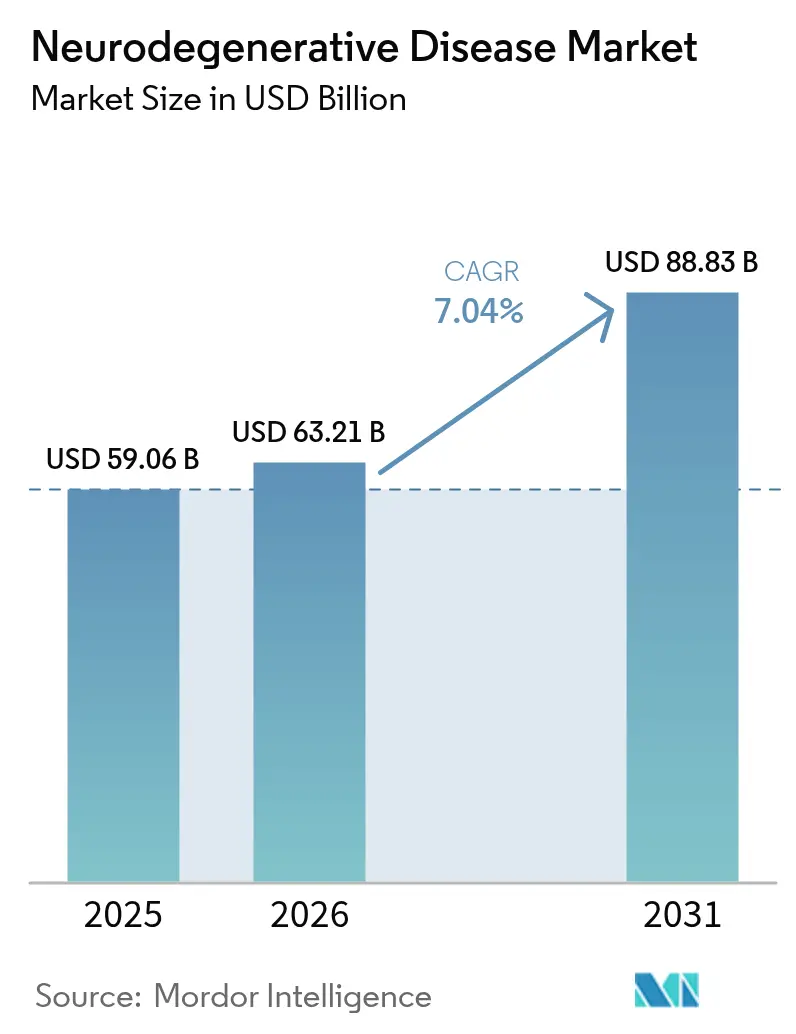

La taille du Marché des Maladies Neurodégénératives devrait passer de 59,06 milliards USD en 2025 à 63,21 milliards USD en 2026 et devrait atteindre 88,83 milliards USD d'ici 2031 à un TCAC de 7,04 % sur la période 2026-2031.

La demande robuste est alimentée par le vieillissement de la population mondiale, les nouvelles approbations de biologiques modificateurs de la maladie et des outils diagnostiques plus précis permettant une intervention plus précoce. La pression concurrentielle s'intensifie alors que les acteurs établis défendent leurs franchises blockbusters tandis que les nouveaux entrants en biotechnologie poussent les thérapies géniques et à ARN vers des essais en phase avancée. L'appétit des payeurs pour une tarification premium reste intact aux États-Unis, mais l'érosion parallèle des génériques dans les médicaments symptomatiques remodèle les mix de revenus. Pris ensemble, ces forces placent le marché des maladies neurodégénératives sur une trajectoire de croissance durable qui équilibre la stabilité à court terme avec l'innovation à long terme. Dans le même temps, les gouvernements d'Asie-Pacifique imposent un dépistage national de la démence, stimulant des volumes de tests à deux chiffres qui augmentent la demande en réactifs. L'intensité concurrentielle s'accroît à mesure que les plateformes de découverte assistées par l'IA compriment les délais d'identification des cibles et attirent le capital-risque vers des indications de niche génétiquement définies.

Points Clés du Rapport

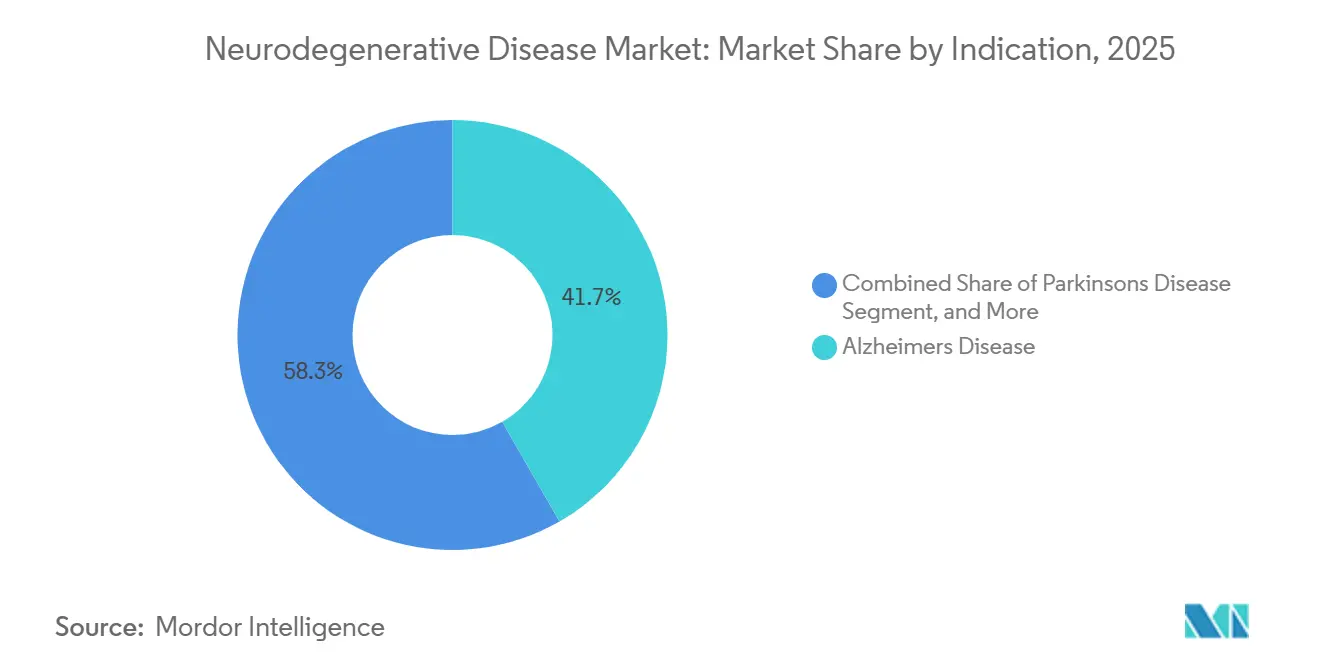

- Par indication, la maladie d'Alzheimer détenait 41,72 % de la part du marché des maladies neurodégénératives en 2025, tandis que la sclérose latérale amyotrophique devrait enregistrer un TCAC de 9,36 % jusqu'en 2031.

- Par classe thérapeutique, les inhibiteurs de la cholinestérase représentaient 27,98 % de la taille du marché des maladies neurodégénératives en 2025 ; les thérapies géniques et cellulaires devraient croître à un TCAC de 9,21 % entre 2026 et 2031.

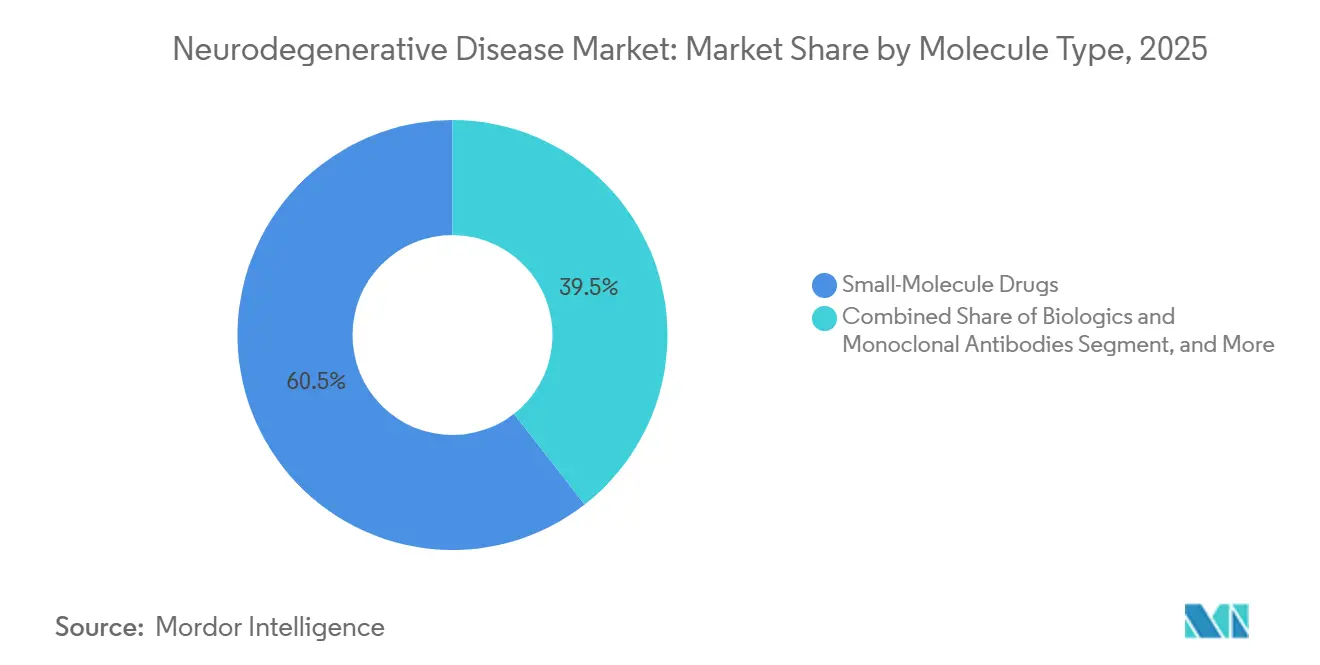

- Par type de molécule, les médicaments à petites molécules détenaient 60,55 % de part en 2025, tandis que les thérapeutiques à base d'ARN affichent la perspective de TCAC la plus rapide à 9,14 % jusqu'en 2031.

- Par voie d'administration, les formulations orales dominaient avec 76,88 % de part en 2025, et l'administration transdermique ou intranasale devrait se développer à un TCAC de 9,88 % sur la même période.

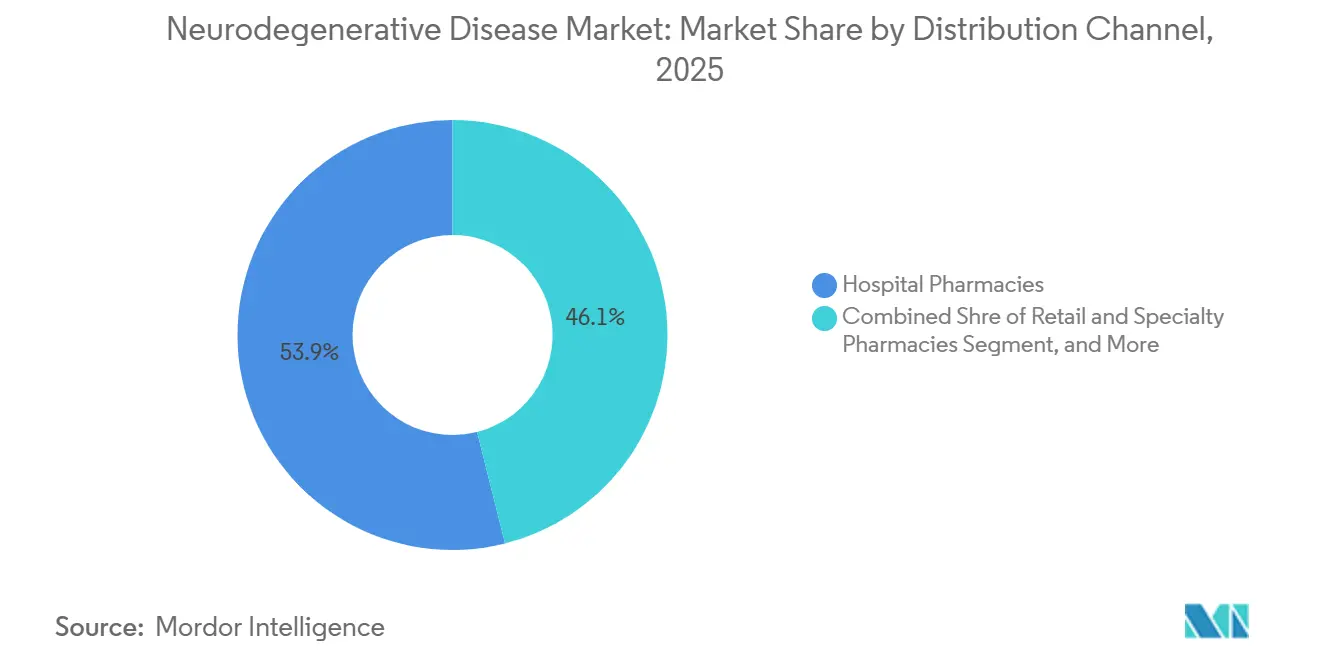

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec 53,92 % de part en 2025 ; les pharmacies en ligne devraient progresser à un TCAC de 10,08 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 41,96 % des revenus en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un TCAC de 8,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Maladies Neurodégénératives

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Vieillissement de la population aggravant le fardeau de la maladie | +1.2% | Mondial, intensité maximale au Japon, en Corée du Sud, en Allemagne, en Italie | Long terme (≥ 4 ans) |

| Lancement et remboursement des thérapies modificatrices de la maladie | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en neuro-imagerie et biomarqueurs sanguins | +0.9% | Amérique du Nord et Europe, Chine urbaine et Inde | Moyen terme (2-4 ans) |

| Expansion des investissements en R&D en neurosciences | +1.1% | États-Unis, Royaume-Uni, Suisse, Chine | Long terme (≥ 4 ans) |

| Découverte de cibles de novo assistée par l'IA | +0.8% | Amérique du Nord et Europe, pôles à Singapour et en Israël | Court terme (≤ 2 ans) |

| Plateformes d'administration ciblant le cerveau | +0.7% | Amérique du Nord et Europe, sites d'essais en Australie et au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Aggravant le Fardeau de la Maladie

Les personnes âgées de 65 ans et plus représenteront 16,5 % de la population mondiale d'ici 2030, le Japon atteignant déjà 29,1 % en 2024.[1]Administration américaine des aliments et des médicaments, "Qualification des biomarqueurs pour les maladies neurodégénératives," fda.gov Les systèmes de santé nationaux répondent par des mandats de dépistage communautaire ; le Japon a instauré en avril 2025 des bilans cognitifs annuels obligatoires pour les citoyens de plus de 75 ans, orientant environ 1,2 million de résidents vers des parcours diagnostiques reposant sur des dosages plasmatiques de p-tau avant une imagerie TEP coûteuse.[2]Instituts nationaux de la santé, "Tendances de ClinicalTrials.gov dans les essais sur les maladies neurodégénératives," clinicaltrials.gov La Corée du Sud a mis en place un programme parallèle en janvier 2026, tandis que les assureurs allemands ont commencé à rembourser le p-tau217 plasmatique en novembre 2025. La hausse de la prévalence incite les payeurs à financer l'intervention précoce, une stratégie soutenue par Alzheimer's Disease International, qui a signalé des coûts liés à la démence dépassant 1 300 milliards USD dans les pays à revenus élevés en 2024.

Lancement et Remboursement des Thérapies Modificatrices de la Maladie

Les approbations en 2024 du donanemab et du lecanemab sous-cutané ont déplacé les récits commerciaux du soulagement des symptômes vers la modification de la maladie. Leur lancement a prouvé que les payeurs rembourseront des biologiques à coût élevé lorsque les preuves montrent une élimination des plaques amyloïdes et une stabilisation cognitive. Plus de 15 anticorps anti-amyloïdes ou anti-tau supplémentaires peuplent désormais les pipelines de Phase III, signalant une course aux armements thérapeutiques. Biogen, Roche et Johnson & Johnson déploient des conceptions d'essais adaptatifs et des critères de substitution biomarqueurs fluides pour raccourcir les délais de développement. La confiance des investisseurs monte en flèche, les produits des introductions en bourse en neurosciences augmentant malgré l'incertitude macroéconomique. À moyen terme, les schémas thérapeutiques combinant des anticorps avec des anti-inflammatoires à petites molécules devraient élargir les fenêtres de bénéfice clinique, augmentant encore les opportunités de revenus sur le marché des maladies neurodégénératives.

Les approbations complètes de la FDA pour le lecanemab d'Eisai en juillet 2024 et le donanemab d'Eli Lilly en octobre 2024 ont validé la classe anti-amyloïde après avoir démontré un ralentissement du déclin cognitif de 27 % et 35 % respectivement. La PMDA japonaise a approuvé le lecanemab en septembre 2024 et fixé le remboursement annuel à 2,98 millions JPY (20 100 USD) trois mois plus tard.

Avancées en Neuro-Imagerie et Diagnostics par Biomarqueurs

Les diagnostics de précision sous-tendent les algorithmes de traitement personnalisé. La TEP amyloïde, les dosages de p-tau dans le liquide céphalorachidien et les tests plasmatiques émergents permettent la stratification des populations précliniques, améliorant les chances de succès des essais et facilitant une prescription plus précoce. L'acquisition en 2024 de Life Molecular Imaging par Lantheus a sécurisé des traceurs propriétaires désormais intégrés dans les parcours de traitement commerciaux. Les codes de remboursement diagnostique s'élargissent aux États-Unis, tandis que l'Europe adopte des cadres d'évaluation clinique conjointe pour rationaliser les décisions de couverture. Le p-tau217 plasmatique a atteint une sensibilité de 89 % et une spécificité de 91 % pour la pathologie d'Alzheimer dans une étude Lancet Neurology de 2024.[3]Organisation pour l'innovation en biotechnologie, "Taux de succès du développement clinique," bio.org Roche a lancé son test Elecsys p-tau181 marqué CE en janvier 2025 à environ 150 USD, soit un dixième du coût de la TEP amyloïde.

Expansion des Investissements en R&D en Neurosciences

L'engagement de 50 milliards USD de Roche jusqu'en 2030 illustre l'afflux massif de capitaux dans le secteur. Des engagements similaires, bien que moins importants, d'Eli Lilly, Novartis et Takeda se concentrent sur la fabrication de biologiques et la découverte de cibles assistée par l'IA. Le financement par capital-risque rebondit après un creux en 2024, mettant l'accent sur les technologies de plateforme telles que les dégradeurs de protéines et les modalités d'édition génomique. Les consortiums académico-industriels se multiplient, mettant en commun des ensembles de données et accélérant les dépôts de demandes d'autorisation d'essai clinique. Les gouvernements interviennent par des incitations fiscales et des voies accélérées, soulignant les neurosciences comme une frontière de recherche stratégique. Eli Lilly a alloué 3,2 milliards USD à de nouveaux programmes en neurosciences et, en juillet 2023, a acquis Versantis Bio pour 1,9 milliard USD afin de repositionner le bimagrumab pour la sarcopénie liée à la maladie de Parkinson. La Pennsylvanie a réservé 5 millions USD pour la recherche sur les maladies neurodégénératives en décembre 2025, tandis que FutureNeuro en Irlande a engagé 17,9 millions EUR en mai 2024 pour les diagnostics des maladies chroniques.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Taux d'attrition élevés dans les essais en phase avancée | -1.3% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Tarification premium des thérapies avancées | -0.9% | Mondial, aigu aux États-Unis, atténué en Europe | Court terme (≤ 2 ans) |

| Infrastructure limitée en biomarqueurs | -0.6% | Amérique latine, Moyen-Orient, Afrique, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la fabrication de vecteurs viraux | -0.8% | Mondial, affectant les lancements en Amérique du Nord, en Europe, au Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expiration des Brevets des Principales Marques en Neurologie

Eli Lilly a mis fin au zagotenemab en décembre 2024, radiant 1,2 milliard USD après n'avoir pas atteint les critères cognitifs. Roche a mis fin à son étude de prévention de la maladie d'Alzheimer avec le gantenerumab en mars 2024 pour cause de futilité. Les régulateurs autorisent désormais les critères de substitution, mais les essais confirmatoires doivent prouver le bénéfice clinique dans un délai de neuf ans, comprimant les fenêtres de commercialisation.

La perte d'exclusivité d'Aricept en 2026 efface 2,8 milliards USD de revenus de marque, déclenchant une compression des prix parmi les concurrents génériques du donépézil. Une érosion similaire touche Namzaric d'ici 2029, coïncidant avec les lancements premium d'anticorps et de thérapies géniques. Les gestionnaires de portefeuille se couvrent en superposant des extensions de cycle de vie, des associations à doses fixes, de nouveaux systèmes d'administration et des passages en vente libre, mais la dilution des marges reste inévitable. Dans les marchés émergents, où l'application des droits de propriété intellectuelle est insuffisante, les baisses de prix sont encore plus prononcées, mettant à l'épreuve les stratégies de récupération des revenus des multinationales. Cette contrainte freine la croissance du chiffre d'affaires à court terme tout en incitant les entreprises à accélérer l'innovation à plus haute valeur ajoutée, soutenant ainsi indirectement le marché plus large des maladies neurodégénératives.

Tarification Premium des Biologiques Avancés et des Thérapies Géniques

Le lecanemab est affiché à 26 500 USD par an, et le donanemab devrait coûter environ 32 000 USD, faisant augmenter les dépenses de la Partie B de Medicare de 38 % entre 2023 et 2024. Le Zolgensma de Novartis atteint 2,1 millions USD par patient ; les contrats basés sur les résultats lient les paiements aux jalons moteurs. L'Allemagne a négocié une remise de 12 % sur le lecanemab en mai 2025, liant le prix aux preuves en conditions réelles de bénéfice au-delà de 18 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Indication : La Maladie d'Alzheimer Domine Malgré la Croissance de la SLA

La maladie d'Alzheimer représentait 41,72 % de la part du marché des maladies neurodégénératives en 2025, portée par une prévalence élevée et de multiples thérapies approuvées. La hausse des revenus de Leqembi en 2025, dépassant 23,1 milliards JPY (154 millions USD), a réaffirmé la marge commerciale pour les anticorps modificateurs de la maladie. La maladie de Parkinson et la sclérose en plaques maintiennent leur volume grâce à des schémas dopaminergiques et immunomodulateurs bien établis, mais l'innovation incrémentale reste plus lente. La SLA, bien que de faible volume, affiche un TCAC de 9,36 %, soutenu par des candidats à la silençage génique et des programmes élargis de dépistage néonatal. La maladie de Huntington bénéficie de l'approbation européenne de la pridopidine, ajoutant pour la première fois une option modificatrice de la maladie tangible. Sur la période de prévision, la maladie d'Alzheimer ancre toujours le marché des maladies neurodégénératives, mais la diversification des flux de revenus provenant d'indications rares atténue le risque de concentration.

Une deuxième couche de croissance émerge à mesure que les régulateurs élargissent l'éligibilité à l'approbation accélérée aux maladies de surcharge lysosomale présentant des composantes neurodégénératives. La désignation de percée de tividenofusp alfa de Denali illustre cette tendance, canalisant des capitaux vers des indications orphelines jusqu'alors négligées. Collectivement, ces évolutions élargissent le canvas thérapeutique, rehaussant le plafond de la taille totale du marché des maladies neurodégénératives et créant des synergies intersegments dans la standardisation des biomarqueurs.

Par Classe Thérapeutique : Les Inhibiteurs de la Cholinestérase Ancrent le Marché, les Thérapies Géniques Progressent

Les inhibiteurs de la cholinestérase représentaient 27,98 % du marché des maladies neurodégénératives en 2025, reflétant leur utilisation établie en première ligne. Cependant, la vélocité du pipeline favorise désormais les thérapies géniques et cellulaires, qui devraient croître de 9,21 % par an à mesure que la conception des vecteurs et l'échelle de fabrication s'améliorent. L'autorisation du SGT-212 de Solid Biosciences pour l'ataxie de Friedreich valide l'administration systémique par AAV pour les phénotypes neuro-cardiaques, ouvrant des voies vers des formes adjacentes d'ataxie. Parallèlement, les anticorps monoclonaux s'étendent au-delà de l'amyloïde pour cibler l'alpha-synucléine et la TDP-43, soutenus par les enseignements en optimisation des doses. Les antagonistes des récepteurs NMDA et les agonistes dopaminergiques restent des piliers mais sont exposés aux génériques ; les promoteurs défendent leur part grâce à des injectables à longue durée d'action et des outils numériques d'observance. Les thérapeutiques à ARN occupent un terrain stratégique intermédiaire, avec un coût des marchandises vendues inférieur à celui des biologiques et une spécificité supérieure à celle des petites molécules, fragmentant davantage le leadership par classe thérapeutique sur le marché des maladies neurodégénératives.

Par Type de Molécule : Les Petites Molécules en Tête, les Thérapeutiques à ARN Gagnent du Terrain

Les petites molécules ont conservé 60,55 % de part en 2025, soutenues par la préférence pour la voie orale et des chaînes d'approvisionnement matures. Cependant, les oligonucléotides antisens et les plateformes d'ARNsi devraient afficher un TCAC de 9,14 %, bénéficiant de modifications chimiques qui étendent les intervalles de dosage à des régimes trimestriels ou semestriels. Ionis et Alnylam démontrent la preuve de concept dans l'amyotrophie spinale et l'amylose à ATTR ; les enseignements se transfèrent vers la maladie de Parkinson et la maladie de Huntington, réduisant le risque clinique. Les biologiques, y compris les anticorps bispécifiques, se développent via des reformulations sous-cutanées qui réduisent les temps de perfusion et les coûts liés au lieu de soins. Parallèlement, les constructions hybrides — conjugués anticorps-ARN — brouillent les frontières des catégories et exigent des orientations réglementaires nuancées.

Les investissements en fabrication se concentrent sur des bioréacteurs modulaires à usage unique adaptables aux vecteurs viraux et aux charges utiles d'ARNm. Cette flexibilité réduit les dépenses d'investissement par campagne, encourageant une expérimentation plus large entre les types de molécules et soutenant une croissance portée par l'innovation sur le marché des maladies neurodégénératives.

Par Voie d'Administration : Les Nouvelles Modalités d'Administration Gagnent du Terrain

L'administration orale dominait avec 76,88 % de part en 2025, mais les enquêtes auprès des patients et des aidants révèlent une acceptation croissante des alternatives peu invasives dès lors que le bénéfice clinique est démontré. Les programmes pilotes de glutathion intranasal et de rotigotine transdermique enregistrent une observance élevée, validant les prévisions de TCAC de 9,88 % pour ces voies. Les agences réglementaires accélèrent les examens des combinaisons dispositif-médicament, reconnaissant les besoins non satisfaits dans le contrôle des fluctuations des symptômes moteurs. Les auto-injecteurs sous-cutanés d'anticorps réduisent de moitié la charge de temps en clinique, élargissant les bassins de patients éligibles et fluidifiant la logistique de la chaîne d'approvisionnement. Les ouvertures de la barrière hémato-encéphalique médiées par ultrasons focalisés restent expérimentales mais montrent un potentiel pour une administration périodique et non systémique de charges utiles d'édition génomique. Collectivement, l'innovation dans les voies d'administration diversifie les choix de délivrance et renforce la centricité patient du secteur des maladies neurodégénératives.

Par Canal de Distribution : La Transformation Numérique s'Accélère

Les pharmacies hospitalières contrôlaient 53,92 % de la part du marché des maladies neurodégénératives en 2025, car les protocoles d'initiation pour les anticorps et les thérapies géniques exigent une supervision spécialisée. Cependant, la prolifération de la télémédecine propulse le TCAC des pharmacies en ligne à 10,08 %, les intégrations d'ordonnances électroniques permettant la livraison directe à domicile pour les doses d'entretien. Les pharmacies spécialisées renforcent leur capacité de chaîne du froid et déploient des programmes d'observance dirigés par des infirmières ; l'alliance de CareMed avec Eisai illustre ces modèles. Les chaînes de distribution améliorent leurs espaces de consultation pour les tests cognitifs en magasin, faisant le lien entre le diagnostic et la dispensation. Les payeurs pilotent des contrats basés sur la valeur liés aux résultats de biomarqueurs numériques téléchargés via des applications patients, intégrant davantage la technologie dans les flux de travail de distribution. Cette évolution omnicanale sous-tend un marché des maladies neurodégénératives de plus en plus accessible.

Analyse Géographique

L'Amérique du Nord représentait 41,96 % des revenus mondiaux en 2025, la voie d'approbation accélérée de la FDA et le remboursement Medicare stimulant l'adoption rapide de nouveaux biologiques. Les désignations de percée pour le posdinemab et le tividenofusp alfa en janvier 2025 illustrent l'agilité réglementaire. Le capital-risque afflue vers les pôles de Boston et San Francisco, tandis que l'expansion américaine de Roche à hauteur de 50 milliards USD sécurise la capacité nationale de fabrication de biologiques. Le Canada élargit ses programmes d'accès précoce, et le Mexique tire parti de la délocalisation de proximité pour attirer des opérations de conditionnement, créant un écosystème d'approvisionnement nord-américain continu qui renforce le marché des maladies neurodégénératives.

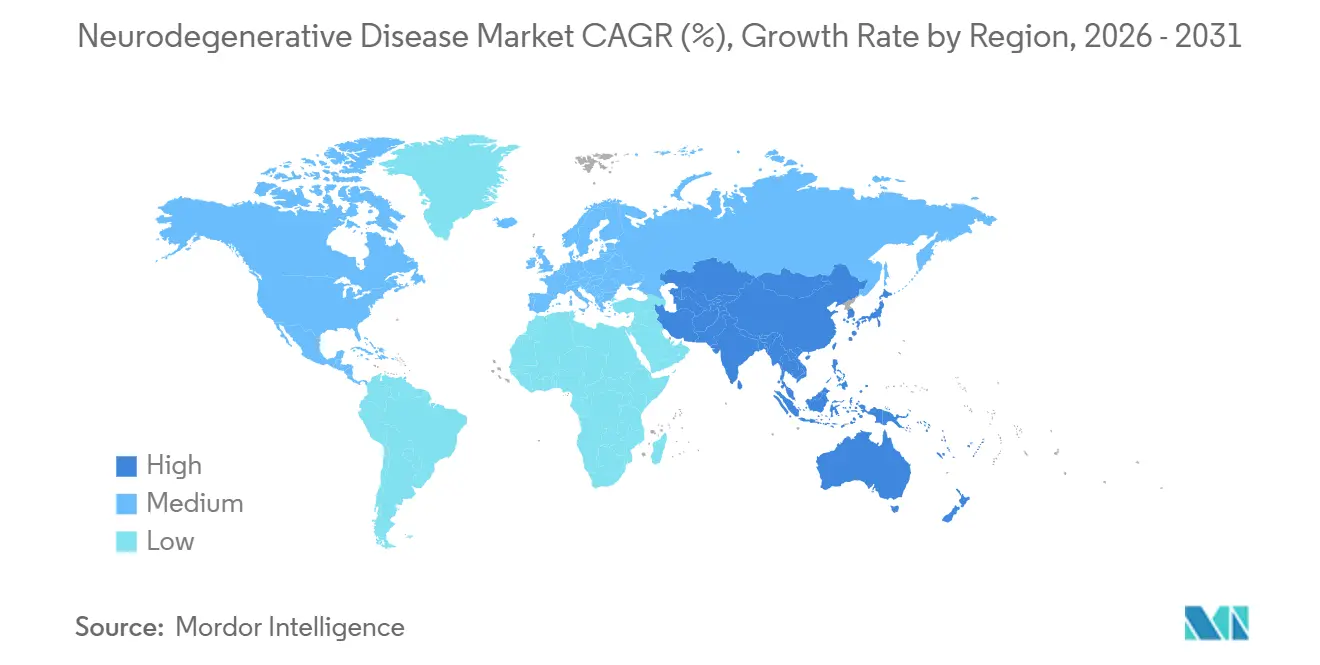

L'Asie-Pacifique affiche la perspective de TCAC la plus rapide à 8,31 % jusqu'en 2031. L'adoption rapide de Leqembi par le Japon a établi un précédent régional pour le remboursement d'anticorps coûteux malgré la rigueur budgétaire. La Chine accélère les examens des demandes d'autorisation de mise sur le marché via son canal d'examen prioritaire, les entreprises locales co-développant des biosimilaires et des thérapies à ARN pour abaisser les prix d'entrée. La Corée du Sud finance des outils de dépistage guidés par l'IA, et l'Australie intègre les tests génomiques dans les prestations de santé publique. Collectivement, l'expansion des infrastructures et l'harmonisation des politiques élargissent l'accès des patients et diversifient les moteurs de revenus au sein du marché des maladies neurodégénératives.

L'Europe affiche une croissance régulière ancrée par les procédures centralisées de l'Agence européenne des médicaments qui équilibrent risque et accès. Le revirement de l'agence sur la pridopidine signale une ouverture à la réévaluation sur la base d'analyses post-hoc. L'Allemagne, la France et le Royaume-Uni restent des marchés premium mais négocient des remises basées sur les résultats pour contenir les dépenses. L'Europe du Sud accroît le déploiement de plans régionaux de lutte contre la démence cofinancés par les fonds de cohésion de l'Union européenne, soutenant un diagnostic plus précoce et ralentissant la progression de la maladie. Bien que les différentes évaluations nationales des technologies de santé fragmentent le séquençage des lancements, les achats collectifs via les consortiums EU4 atténuent les écarts de prix et soutiennent la contribution continentale au marché des maladies neurodégénératives.

Paysage Concurrentiel

La structure du marché reste modérément concentrée, les multinationales de premier plan s'appuyant sur leurs portefeuilles de brevets et leur force de distribution, sans qu'aucune entreprise ne dépasse un tiers de part. Biogen, Roche, Eli Lilly, Eisai et Novartis détiennent collectivement environ 62 % des revenus de marque, laissant une marge suffisante pour les entrants soutenus par le capital-risque. Les alliances stratégiques dominent les flux de transactions, illustrées par le pacte de dégradeurs de protéines Biogen-Neomorph à 1,45 milliard USD et la collaboration sur la longévité Novartis-BioAge à 530 millions USD. L'activité de fusions-acquisitions a rebondi avec le rachat de Cerevel par AbbVie pour 8,7 milliards USD et l'acquisition d'Intra-Cellular Therapies par Johnson & Johnson pour 14,6 milliards USD, reflétant l'appétit pour des actifs de Phase II à risque réduit.

Les plateformes émergentes exploitent l'IA pour découvrir de nouvelles cibles et accélérer les flux de travail en chimie, défiant l'avantage d'échelle des acteurs établis. L'autorisation de la FDA accordée à Solid Biosciences et l'acceptation en Phase 3 d'Annovis Bio soulignent la volonté des régulateurs d'approuver des promoteurs plus petits dotés d'une science convaincante. Pendant ce temps, les grandes entreprises pharmaceutiques se diversifient dans les diagnostics et la santé numérique pour s'assurer une capture de valeur de bout en bout, comme en témoignent le positionnement en imagerie de Lantheus et le déploiement de la télésanté d'Eli Lilly. Dans l'ensemble, la collaboration dynamique, la consolidation sélective et la convergence intersectorielle définissent la chorégraphie concurrentielle au sein du marché des maladies neurodégénératives.

Leaders du Secteur des Maladies Neurodégénératives

Boehringer Ingelheim International GmbH

UCB SA

Novartis AG

Merck & Co Inc.

Teva Pharmaceuticals, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : NRG Therapeutics a administré les premières doses aux participants d'un essai de Phase 1 pour la SLA/maladie de Parkinson avec NRG5051.

- Janvier 2026 : Ipsen a conclu un accord d'option mondial avec Origami Therapeutics pour des dégradeurs de protéines ciblant la neurodégénérescence génétique.

- Décembre 2025 : SciNeuro Pharmaceuticals a clôturé un financement de 53 millions USD pour faire avancer ses programmes Lp-PLA2, bêta-amyloïde et LRRK2.

- Juin 2025 : Roche a fait progresser son candidat pour la maladie de Parkinson en Phase III à la suite de données positives en phase intermédiaire.

- Décembre 2024 : Lantheus a finalisé son acquisition de Life Molecular Imaging pour 1,27 milliard USD.

- Novembre 2024 : Johnson & Johnson a annoncé l'acquisition d'Intra-Cellular Therapies pour 14,6 milliards USD.

Périmètre du Rapport Mondial sur le Marché des Maladies Neurodégénératives

Selon le périmètre du rapport, la maladie neurodégénérative est un terme générique désignant un ensemble de pathologies affectant principalement les neurones du cerveau. Les maladies neurodégénératives sont incurables, et la dégradation des neurones entraîne leur mort progressive.

Le marché est segmenté par type d'indication, type de médicament et géographie. Par type d'indication, le marché est segmenté en maladie de Parkinson, maladie d'Alzheimer, sclérose en plaques, maladie de Huntington et autres types d'indication. Par classe thérapeutique, le marché est segmenté en antagonistes des récepteurs N-méthyl-D-aspartate, inhibiteurs de la cholinestérase, agonistes dopaminergiques, médicaments immunomodulateurs et autres types de médicaments. Par type de molécule, le marché est segmenté en médicaments à petites molécules, biologiques & anticorps monoclonaux, thérapeutiques à base d'ARN et autres. Par voie d'administration, le marché est segmenté en orale, parentérale (IV/SC), transdermique/intranasale, administration intrathécale et administration médiée par ultrasons focalisés. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail & spécialisées et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud. Le rapport couvre également les tailles de marché et les prévisions dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Maladie de Parkinson |

| Maladie d'Alzheimer |

| Sclérose Latérale Amyotrophique (SLA) |

| Sclérose en Plaques |

| Maladie de Huntington |

| Démence Frontotemporale |

| Amyotrophie Spinale (AS) |

| Autres Maladies Neurodégénératives Rares |

| Antagonistes des Récepteurs NMDA |

| Inhibiteurs de la Cholinestérase |

| Agonistes Dopaminergiques |

| Immunomodulateurs / Anticorps Monoclonaux |

| Thérapies Géniques et Cellulaires |

| Oligonucléotides Antisens et ARNi |

| Autres Classes Thérapeutiques |

| Médicaments à Petites Molécules |

| Biologiques et Anticorps Monoclonaux |

| Thérapeutiques à Base d'ARN |

| Autres |

| Orale |

| Parentérale (IV/SC) |

| Transdermique/Intranasale |

| Administration Intrathécale |

| Administration Médiée par Ultrasons Focalisés |

| Pharmacies Hospitalières |

| Pharmacies de Détail et Spécialisées |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Indication | Maladie de Parkinson | |

| Maladie d'Alzheimer | ||

| Sclérose Latérale Amyotrophique (SLA) | ||

| Sclérose en Plaques | ||

| Maladie de Huntington | ||

| Démence Frontotemporale | ||

| Amyotrophie Spinale (AS) | ||

| Autres Maladies Neurodégénératives Rares | ||

| Par Classe Thérapeutique | Antagonistes des Récepteurs NMDA | |

| Inhibiteurs de la Cholinestérase | ||

| Agonistes Dopaminergiques | ||

| Immunomodulateurs / Anticorps Monoclonaux | ||

| Thérapies Géniques et Cellulaires | ||

| Oligonucléotides Antisens et ARNi | ||

| Autres Classes Thérapeutiques | ||

| Par Type de Molécule | Médicaments à Petites Molécules | |

| Biologiques et Anticorps Monoclonaux | ||

| Thérapeutiques à Base d'ARN | ||

| Autres | ||

| Par Voie d'Administration | Orale | |

| Parentérale (IV/SC) | ||

| Transdermique/Intranasale | ||

| Administration Intrathécale | ||

| Administration Médiée par Ultrasons Focalisés | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail et Spécialisées | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des maladies neurodégénératives en 2026 ?

Il a atteint 63,21 milliards USD en 2026 et devrait progresser jusqu'à 88,83 milliards USD d'ici 2031.

Quelle indication domine les ventes ?

La maladie d'Alzheimer est en tête avec 41,72 % de part des revenus mondiaux en 2025.

Quelle est la région à la croissance la plus rapide entre 2026 et 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,31 % en raison du vieillissement démographique et de l'amélioration de l'accès aux soins.

Les thérapies géniques gagnent-elles du terrain ?

Oui, les thérapies géniques et cellulaires sont la classe thérapeutique à la croissance la plus rapide avec un TCAC projeté de 9,21 %.

Comment les canaux numériques affectent-ils la distribution des médicaments ?

Les pharmacies en ligne affichent un TCAC de 10,08 % à mesure que la télémédecine et les ordonnances électroniques améliorent l'accès aux thérapies complexes.

Pourquoi les taux d'échec en phase avancée restent-ils élevés ?

La complexité biologique et la difficulté à mesurer les critères d'évaluation cliniques font que les taux d'attrition en Phase III dépassent 85 %.

Dernière mise à jour de la page le: