Taille et part du marché des centres de données en Hongrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

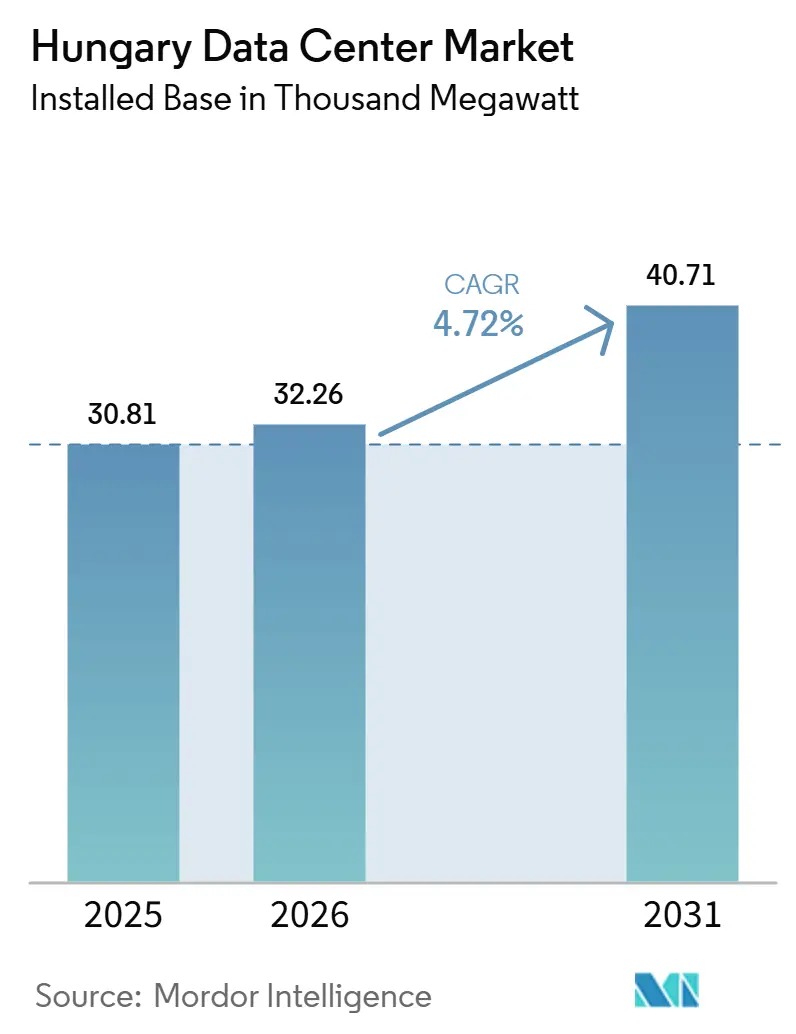

| Volume du Marché (2026) | 32.26 Mille mégawatts |

| Volume du Marché (2031) | 40.71 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Hongrie par Mordor Intelligence

La taille du marché des centres de données en Hongrie devrait passer de 30,81 MW en 2025 à 32,26 MW en 2026 et atteindre 40,71 MW d'ici 2031, avec un CAGR de 4,72 % sur la période 2026-2031. En 2026, le marché des centres de données en Hongrie a connu une augmentation significative de la capacité, signalant une rupture avec sa tendance de colocation précédemment plus lente. Cette évolution est largement portée par une numérisation accrue des entreprises, des mandats de cloud souverain et des initiatives d'investissement public, qui renforcent tous les charges de travail informatiques domestiques. Si les grandes entreprises ont rapidement adopté les solutions cloud, les petites et moyennes entreprises sont à la traîne, ce qui représente une opportunité substantielle pour une migration plus poussée vers des infrastructures hébergées.[1] Cette tendance prolonge non seulement la trajectoire de croissance du marché des centres de données en Hongrie jusqu'en 2031, mais souligne également la demande d'opérateurs capables de fournir des solutions d'alimentation robustes, une interconnectivité renforcée et des installations conformes aux normes réglementaires, allant au-delà des simples offres de baies basiques. Cependant, des défis persistent, car les fluctuations des prix de l'électricité et les processus d'autorisation prolongés influencent le rythme auquel les nouveaux projets passent de la planche à dessin au statut opérationnel.

Points clés du rapport

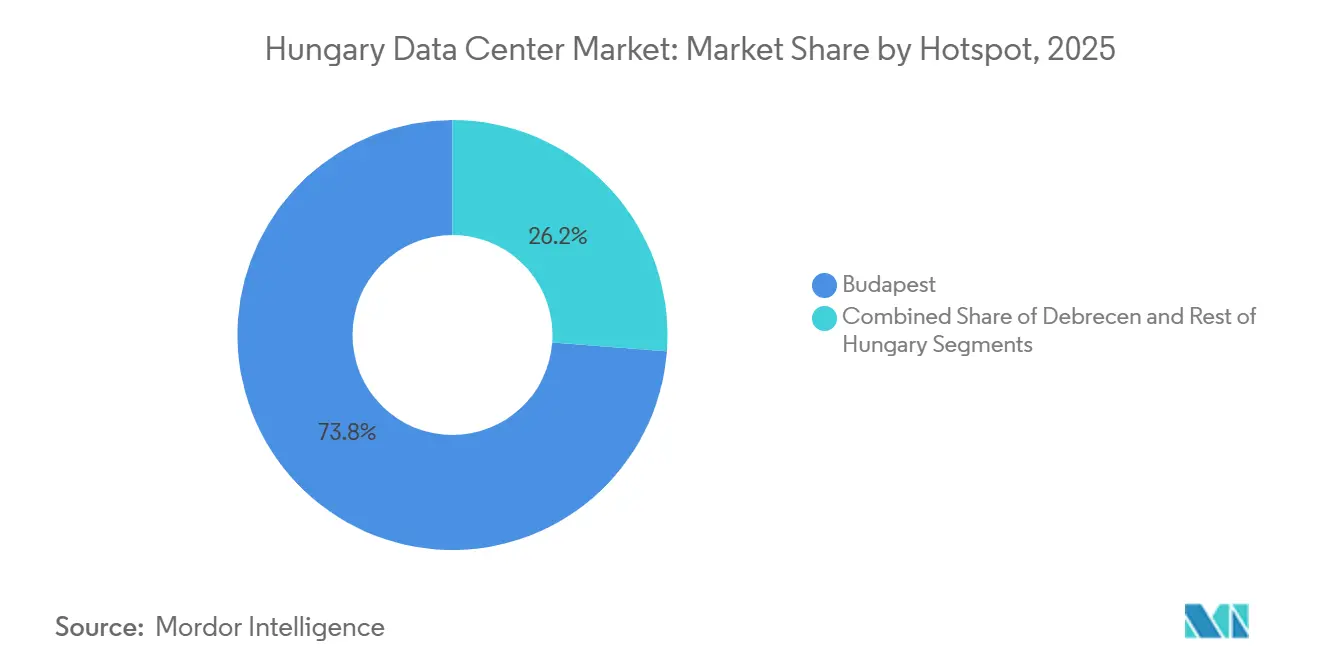

- Par zone géographique, Budapest détenait 73,8 % de la part du marché des centres de données en Hongrie en 2025, tandis que Debrecen enregistrait le CAGR projeté le plus élevé à 11,4 % jusqu'en 2031.

- Par taille de centre de données, les installations de taille moyenne représentaient 37,6 % de la taille du marché des centres de données en Hongrie en 2025, tandis que les campus à l'échelle méga devraient se développer à un CAGR de 12 % jusqu'en 2031.

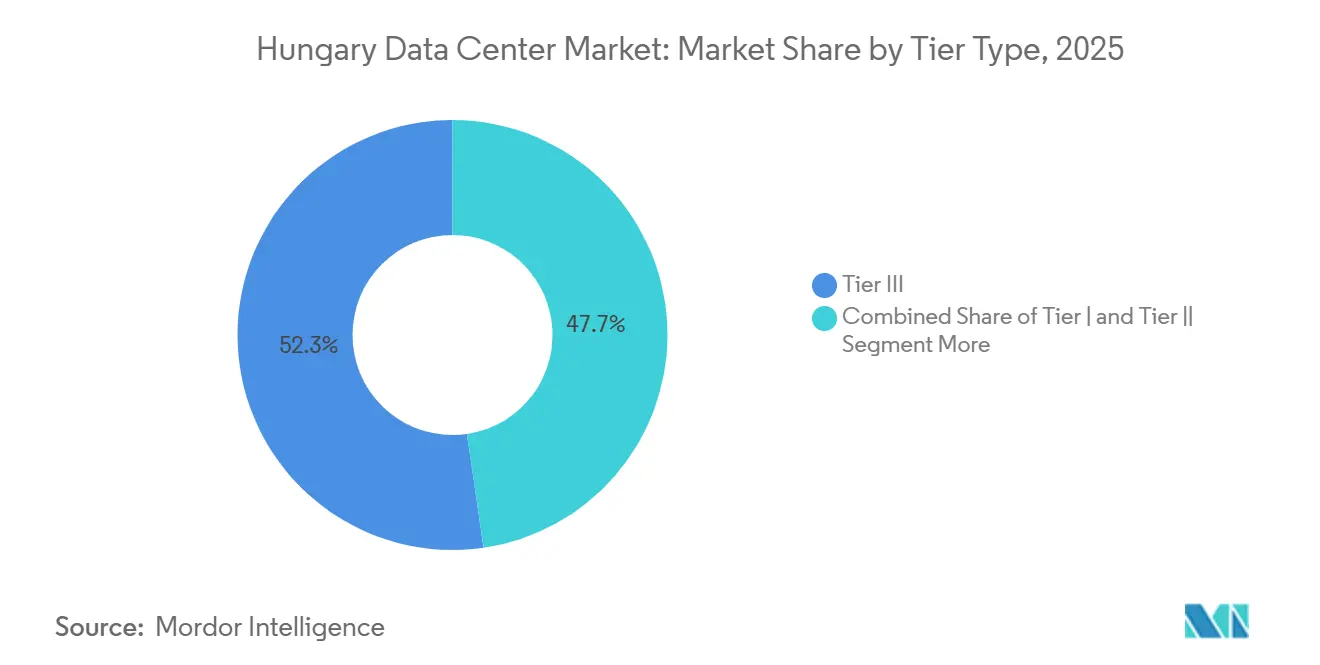

- Par type de niveau, le Niveau 3 détenait 52,3 % de la part du marché des centres de données en Hongrie en 2025, tandis que le Niveau 4 enregistrait le CAGR projeté le plus rapide à 14,2 % jusqu'en 2031.

- Par absorption, le segment utilisé a capté 70,7 % de la capacité installée totale en 2025, tandis que la colocation hyperscale devrait croître à un CAGR de 15,5 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données en Hongrie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Adoption rapide des services cloud parmi les PME hongroises | +1.8% | National, avec une concentration précoce à Budapest et Debrecen | Moyen terme (2-4 ans) |

| Incitations du Programme national de réussite numérique 2030 | +1.0% | National, nœuds du secteur public concentrés à Budapest | Moyen terme (2-4 ans) |

| Expansion du réseau fibre national 5G et du backbone national financés par l'UE | +0.7% | National, gains de retombées le long du corridor Budapest-Debrecen | Court terme (≤ 2 ans) |

| Demande de faible latence du secteur hongrois des jeux en ligne en forte croissance | +0.4% | Métropole de Budapest, avec un signal secondaire à Debrecen | Court terme (≤ 2 ans) |

| Réglementations nationales sur la souveraineté des données | +0.2% | National, nœuds gouvernementaux et BFSI uniquement | Long terme (≥ 4 ans) |

| Accords d'achat d'énergie renouvelable à long terme réduisant la volatilité des coûts énergétiques | +0.2% | National, avec une adoption précoce près des corridors solaires du sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des services cloud parmi les PME hongroises

Au cours de la dernière décennie, les PME en Hongrie se sont de plus en plus tournées vers les solutions cloud. Cependant, malgré cette croissance, le taux d'adoption de la Hongrie reste inférieur à la moyenne de l'UE, indiquant un potentiel inexploité pour les migrations d'hébergement local. Les recherches indiquent que si les secteurs orientés vers les services ont rapidement adopté les solutions cloud, le secteur manufacturier a été plus lent à s'adapter. Ce retard suggère qu'une part significative de la demande industrielle reste non transformée, pointant vers une future augmentation des transitions vers la colocation. Les rapports indiquent que 37,12 % des entreprises hongroises ont adopté des solutions cloud. Les grandes entreprises ont nettement devancé les PME dans cette adoption, mettant en évidence un écart structurel qui pourrait stimuler la demande future de centres de données. Les projections suggèrent qu'aligner l'adoption du cloud en Hongrie sur la moyenne de l'UE pourrait augmenter le PIB du pays de 1,7 à 2,7 % annuellement au cours de la prochaine décennie. Cette croissance économique potentielle souligne le soutien politique continu aux migrations de charges de travail numériques. Pour le marché des centres de données en Hongrie, la montée en puissance de l'adoption du cloud par les PME augmente non seulement le trafic, mais élargit également la base de clients, au-delà des plus grandes entreprises.[2]Commission européenne, "Document de travail des services de la Commission Rapports pays du Décennie numérique 2025 : Hongrie," Commission européenne, europa.eu Cette tendance évolutive soutient une demande constante de colocation de détail, d'hébergement géré, de solutions de sauvegarde et de déploiements hybrides à travers le pays.

Incitations du Programme national de réussite numérique 2030

La Hongrie a déployé 44 mesures dans le cadre de sa feuille de route nationale mise à jour, qui s'inscrit dans l'initiative plus large de la Décennie numérique, avec une allocation budgétaire de 2,489 milliards EUR (2,69 milliards USD). Sur ce total, 1,822 milliard EUR (1,97 milliard USD) provient principalement des budgets publics, l'Union européenne intervenant en tant que principal financeur. Les fonds alloués visent à renforcer la connectivité, à propulser la numérisation et à consolider les programmes technologiques clés. Cette démarche stratégique met en évidence la nature imbriquée des demandes informatiques du secteur public et du déploiement des infrastructures nationales. Le cloud gouvernemental hongrois, Kormányzati Adatközpont, a réussi à intégrer 179 systèmes spécialisés adaptés à l'administration publique. Cette initiative souligne la nature tangible de la politique d'infrastructure souveraine de la Hongrie, la marquant comme un élément essentiel pour le pays. Ces avancées revêtent une importance considérable pour le marché des centres de données en Hongrie. Les opérations du secteur public nécessitent souvent une résilience accrue, une préparation rigoureuse aux audits et une supervision prolongée des contrats, les distinguant des demandes commerciales. Ces normes élevées font souvent pencher la préférence vers des services de colocation premium plutôt que vers l'hébergement standard. De plus, elles amplifient l'importance de Budapest et d'autres hubs nationaux sécurisés pour les opérateurs désireux de tirer parti des initiatives numériques pilotées par l'État.

Expansion du réseau 5G et de l'épine dorsale fibre nationale financés par l'UE

L'année dernière, le taux de pénétration de la fibre jusqu'aux locaux en Hongrie a atteint 79,86 %, dépassant la moyenne de l'Union européenne de 69,24 %. De plus, 39,81 % des ménages en Hongrie ont accédé à des vitesses de haut débit fixe d'au moins 1 Gbps, dépassant significativement la moyenne de l'Union européenne de 22,25 %. Dans le cadre du Programme Gigabit Hongrie, la connectivité optique est déployée vers plus de 195 000 sites de service, 1 000 stations de base mobiles et 731 institutions publiques dans l'ensemble des 174 districts en dehors de Budapest. Il est à noter que la majorité de cette expansion est mandatée pour utiliser la technologie FTTH. Ce réseau d'accès plus large est essentiel, car il étend la portée des demandes d'infrastructure cloud, de périphérie et gérée au-delà de la capitale. Dans un développement connexe, EXA Infrastructure a lancé le Projet Visegrád en septembre 2025, visant à connecter Budapest directement à ses réseaux à Berlin, Francfort et Vienne. Les premières routes devraient devenir opérationnelles d'ici mi-2026. Pour le marché des centres de données en Hongrie, une fibre nationale améliorée et un backbone transfrontalier robuste renforcent non seulement la prestation de services locaux, mais augmentent également l'attrait de la région en matière d'interconnexion. Cette combinaison renforce le rôle central de Budapest tout en élevant les nœuds secondaires, leur permettant de répondre aux demandes institutionnelles et industrielles avec une latence réduite et un backhaul amélioré.

Demande de faible latence du secteur hongrois des jeux en ligne en forte croissance

Sur le marché des centres de données en Hongrie, la demande de services numériques à faible latence est en plein essor, portée par une prime accordée à la proximité, à la densité d'interconnexion et à un accès stable aux réseaux urbains. Cette tendance est particulièrement prononcée à Budapest, où la force de la connectivité neutre vis-à-vis des opérateurs surpasse les autres localités nationales, renforçant la fourniture d'applications sensibles au temps. D'ici 2026, la Hongrie affichait une disponibilité du haut débit à haute vitesse répondant aux normes strictes de l'UE, améliorant l'accès pour les utilisateurs finaux dépendant de services numériques sensibles à la latence. Alors que les plateformes de divertissement numérique accordent de plus en plus la priorité aux temps de réponse locaux rapides, les installations urbaines dotées d'un peering dense et d'une multitude d'options d'opérateurs sont bien positionnées pour capter une plus grande part du trafic et de la demande d'hébergement. Bien que cette tendance soit éclipsée par les influences du cloud et des politiques, elle renforce néanmoins les sites de colocation premium où la qualité du réseau est aussi cruciale que l'espace physique. De plus, elle bénéficie aux opérateurs habiles à fusionner des capacités d'interconnexion profondes avec une densité de baies élevée dans des installations centrées sur la ville.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Forte volatilité des prix de l'électricité liée à l'approvisionnement régional en gaz | -0.8% | National, plus aiguë dans le réseau métropolitain de Budapest | Court terme (≤ 2 ans) |

| Procédures d'autorisation et d'évaluation d'impact environnemental longues | -0.5% | National, avec des goulots d'étranglement concentrés autour des nœuds du Grand Budapest | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs et de techniciens certifiés en centres de données | -0.4% | National | Long terme (≥ 4 ans) |

| Congestion des raccordements au réseau dans les nœuds du Grand Budapest | -0.3% | Grand Budapest uniquement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix de l'électricité liée à l'approvisionnement régional en gaz

La volatilité des coûts de l'électricité représente un risque opérationnel significatif pour le marché des centres de données en Hongrie, étant donné que l'énergie constitue une part majeure des dépenses récurrentes des installations. En 2024, le marché day-ahead hongrois a affiché une moyenne de 87 EUR par MWh, avec un pic notable en novembre atteignant 163,72 EUR par MWh. Le rapport a également mis en évidence que durant les heures de pointe estivales de juillet à septembre, les prix en Hongrie ont dépassé 300 EUR par MWh à plus de 104 reprises, sous l'effet des pressions du système liées à une vague de chaleur et à une flexibilité d'importation limitée. De telles fluctuations de prix compliquent la modélisation des coûts pluriannuels pour les opérateurs, en particulier dans un marché qui est encore en train d'étendre sa capacité et d'explorer de nouvelles économies de construction. Le défi s'intensifie pour les installations à millésimes mixtes, où des niveaux d'efficacité variables signifient que les chocs sur les prix de l'énergie impactent les marges de manière inégale. Par conséquent, des stratégies telles que la couverture des prix de l'énergie, l'approvisionnement et le recours aux énergies renouvelables gagnent autant d'importance que la localisation et la connectivité dans la planification des projets.

Procédures d'autorisation et d'évaluation d'impact environnemental longues

En Hongrie, le marché des centres de données est confronté à des obstacles significatifs en raison de processus d'autorisation stricts. Les projets à grande échelle font souvent face à des examens environnementaux en plusieurs étapes avant le début des travaux. Conformément au Décret gouvernemental 314/2005, les évaluations d'impact environnemental peuvent impliquer jusqu'à 30 jours de commentaires publics, des auditions possibles et des contributions municipales. Notamment, pour les projets atteignant certains seuils (Annexe 1 ou Annexe 3), ce processus peut s'étendre de 18 à 24 mois. À partir de janvier 2025, la Loi C de 2023 sur l'architecture hongroise a introduit une stratégie de réhabilitation des friches industrielles plus prononcée. De plus, les projets sur des parcelles dépassant 5 000 m² nécessitent désormais un certificat de zone verte. Bien que ces réglementations n'aient pas découragé les investissements, elles ont accru la valeur des sites bénéficiant d'une planification claire, d'un accès aux services publics et de litiges fonciers minimaux. De plus, les tâches de raccordement au réseau pour les sous-stations haute tension (supérieures à 35 kV) nécessitent des examens préliminaires. Cela entremêle les approbations d'alimentation et de site. Par conséquent, pour les nouveaux entrants envisageant des projets en terrain vierge, ces risques de calendrier sont significatifs, justifiant une considération attentive dans la planification des dépenses d'investissement et les délais d'engagement des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par zone géographique : l'envergure de Budapest rencontre l'élan industriel de Debrecen

En 2025, Budapest dominait le paysage des centres de données en Hongrie, avec une part imposante de 73,8 % de la capacité installée totale. Cette position dominante peut être attribuée à la densité neutre vis-à-vis des opérateurs de la capitale, à ses clusters de colocation bien établis et à un riche environnement d'interconnexion, qui attirent tous de manière constante le trafic des entreprises et des réseaux. Cette concentration n'est pas simplement un artefact historique ; elle est renforcée par des effets de réseau que les villes secondaires trouvent difficile à reproduire rapidement. Les installations liées au tissu d'échange principal bénéficient d'options de routage améliorées et d'une importance commerciale accrue pour les entreprises nationales.

Debrecen, en revanche, est prête pour une expansion rapide, avec un CAGR projeté de 11,4 % jusqu'en 2031. Contrairement à Budapest, la demande de Debrecen est plus étroitement alignée sur la numérisation portée par l'industrie manufacturière. Les investissements industriels substantiels de la région alimentent les besoins locaux, de la maintenance prédictive aux échanges de données avec les fournisseurs. Cela positionne Debrecen comme un hub de croissance significatif pour l'industrie des centres de données en Hongrie, complétant la domination de la capitale. Bien que d'autres régions de Hongrie détiennent une part plus modeste, elles ne sont pas sans projets notables. Par exemple, l'Université de Debrecen a inauguré son entrepôt de données hybride UDBD-Health en novembre 2025, visant à renforcer l'analyse de la santé et la recherche en IA. De plus, le potentiel Campus de centres de données de Paks, soutenu par une lettre d'intention de juillet 2025 de ParTec AG et 3D Lézertechnika Zrt. pour un centre de données IA hyperscale modulaire visant un lancement en 2027, pourrait diversifier davantage la géographie des centres de données en Hongrie.[3]Magyar Nemzet, "Modellértékű Adattárházat Sikerült Kialakítani Debrecenben," Magyar Nemzet, magyarnemzet.hu Si ce projet se concrétise, il pourrait diluer la concentration actuelle du marché des centres de données en Hongrie, traditionnellement centré autour de l'axe Budapest-Debrecen.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par taille de centre de données : les installations de taille moyenne en tête tandis que les campus plus grands gagnent du terrain

En 2025, les installations de taille moyenne commandaient une part dominante de 37,6 %, soulignant la position bien établie de la colocation des entreprises nationales dans le paysage des centres de données en Hongrie. Historiquement, les opérateurs nationaux ont adapté de nombreuses installations pour répondre aux demandes des entreprises et du marché intermédiaire, en évitant les déploiements de campus hyperscale. Tandis que les petites installations répondaient aux besoins d'hébergement de détail et des PME, les sites plus grands se concentraient sur les clients nécessitant des blocs d'alimentation dédiés, sans atteindre de véritables expansions à l'échelle d'un campus. Ce mélange diversifié explique pourquoi les installations de taille moyenne ont maintenu leur avance, même si le pipeline de développement a commencé à évoluer.

Projetés pour croître à un CAGR de 12 % jusqu'en 2031, les centres de données à l'échelle méga signalent un changement dans les comportements d'approvisionnement, et pas seulement une expansion des tailles de bâtiments. Les exigences des charges de travail IA et des infrastructures centrées sur les GPU nécessitent une alimentation contiguë, des systèmes de refroidissement avancés et des conceptions de sites qui s'adaptent à des configurations techniques plus denses. Bien que le segment à l'échelle massive soit encore naissant dans le paysage des centres de données en Hongrie, son importance est en hausse, notamment avec la proposition de Paks et d'autres opportunités de grands sites qui gagnent en traction. Parallèlement, la Directive européenne sur l'efficacité énergétique a mis en lumière le reporting PUE pour les centres de données disposant de plus de 500 kW de puissance informatique installée. Cet accent oriente les opérateurs vers des pratiques améliorées de refroidissement et de gestion de l'alimentation. Par conséquent, la compétition pour la taille a évolué ; il s'agit désormais autant de la capacité à fournir une alimentation dense de manière efficace et conforme que de la simple quantité d'espace blanc disponible.

Par type de niveau : le Niveau 3 maintient la base tandis que le Niveau 4 se développe plus rapidement

En 2025, les installations de Niveau 3 dominaient le marché des centres de données en Hongrie, captant 52,3 % de la capacité totale. Cette domination souligne un changement significatif dans le paysage de la colocation commerciale, s'éloignant des environnements à spécifications inférieures. Pour de nombreuses entreprises, le Niveau 3 offre un équilibre idéal, proposant des engagements de niveau de service robustes adaptés à la plupart des charges de travail professionnelles, sans nécessiter une architecture entièrement tolérante aux pannes.

Les installations de Niveau 4 sont sur le point de connaître une forte croissance, avec des projections indiquant un CAGR de 14,2 % jusqu'en 2031. Cette progression est largement attribuée aux segments de clientèle exigeant une résilience et une sécurité accrues. Soutenant cette tendance, la Loi LXIX de 2024, qui traite de la cybersécurité en Hongrie, a catégorisé les infrastructures numériques critiques en niveaux de risque plus élevés. Cette classification renforce la demande d'installations respectant des normes d'exploitation strictes. Notamment, des secteurs comme le BFSI et le gouvernement sont en première ligne, soulignant l'importance de la préparation aux audits, de la continuité et de la disponibilité pour les missions critiques. Bien que les installations de Niveau 1 et Niveau 2 répondent encore aux scénarios sur site hérités et aux marchés intermédiaires, leur importance diminue à mesure que les attentes des clients augmentent. Par conséquent, les opérateurs sont désormais mis au défi de démontrer leur résilience par la conception, des processus disciplinés et des certifications, plutôt que de simplement offrir de l'espace disponible.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par absorption : la capacité utilisée en tête tandis que l'hyperscale modifie la composition

En 2025, le marché des centres de données en Hongrie a affiché une demande robuste, avec une capacité utilisée atteignant 70,7 % de la capacité installée totale. Cela indique que l'activité du marché était portée par une demande réelle plutôt que par une suroffre spéculative. La capacité non utilisée provenait principalement d'espaces nouvellement mis en service et de projets lancés en avance sur leur demande anticipée. Parmi les segments utilisés, la colocation hyperscale devrait mener avec un taux de croissance rapide de 15,5 % de CAGR jusqu'en 2031, mettant en évidence un changement significatif dans les moteurs de l'absorption de capacité.

Bien que la colocation de détail reste vitale, répondant aux PME et aux entreprises de taille intermédiaire avec leurs besoins d'espace et d'alimentation progressifs, le paysage évolue. Les services cloud et les charges de travail gouvernementales se tournent de plus en plus vers des installations à hautes spécifications, notamment celles offrant une alimentation résiliente substantielle. En septembre 2025, la présentation ITU-EKIP de 4iG a mis en évidence l'établissement de 4 500 m² d'infrastructure de centre de données et une capacité d'alimentation de 3,4 MW sur ses sites à Budapest et dans la Grande Plaine du Sud. La présentation a également souligné la planification active de projets de centres de données hyperscaler en Hongrie. Sur le front gouvernemental, l'importance est soulignée par la connexion de l'installation centrale KAK à 179 systèmes d'administration publique, renforçant une charge informatique domestique constante et consolidant la demande d'hébergement conforme. Pour les opérateurs de centres de données en Hongrie, ce paysage en évolution suggère que l'absorption future dépendra davantage des profils des locataires, des besoins en résilience et de la qualité des contrats que des simples taux d'occupation.

Analyse géographique

En 2025, Budapest dominait le paysage des centres de données en Hongrie, avec une part imposante de 73,8 % de la capacité installée totale du pays. La capitale bénéficie de l'avantage d'abriter le réseau le plus concentré d'infrastructures neutres vis-à-vis des opérateurs, de campus bien établis et de routes d'interconnexion clés du pays. En janvier 2025, GNM.NET a inauguré sa première présence hongroise chez Dataplex, déployant plus de 600 services d'échange internet ASN. Cette initiative a non seulement répondu aux besoins des entreprises en Hongrie, mais a également étendu sa portée à la région plus large d'Europe centrale et orientale (CEE), soulignant le statut de Budapest en tant que principal hub d'interconnexion pour les opérateurs internationaux. De plus, en 2024, la Hongrie a atteint un taux d'adoption notable de 39,81 % pour les abonnements au haut débit fixe à des vitesses de 1 Gbps ou plus, renforçant la position de Budapest en tant que hub central pour les opérations sensibles à la latence.

Debrecen émerge comme un acteur significatif, avec des projections indiquant un CAGR de 11,4 % de 2026 à 2031. Cela positionne Debrecen comme le concurrent le plus prometteur dans le paysage des centres de données en Hongrie, juste derrière Budapest. Contrairement à Budapest, la demande de Debrecen est principalement industrielle plutôt que portée par les échanges. Cette évolution est largement attribuée à des investissements manufacturiers accrus dans la région, stimulant les demandes locales pour les opérations informatiques, la surveillance des processus et la gestion des données dans les chaînes d'approvisionnement. Consolidant davantage la prominence croissante de Debrecen, 2Connect, une filiale de 4iG, a obtenu 11,59 milliards HUF (30,9 millions USD) dans le cadre de la deuxième phase du Programme Gigabit Hongrie. Ce financement vise à étendre la connectivité fibre dans 16 nouveaux districts, notamment ceux liés au corridor industriel en plein essor de l'est de la Hongrie. De plus, l'initiative UDBD-Health de l'Université de Debrecen met en évidence la diversité de la demande de la ville. Ce projet, un environnement hybride, est adapté aux tâches cliniques et de recherche étendues, soulignant que les besoins de la région vont au-delà des simples usines industrielles.

Bien que d'autres régions de Hongrie détiennent actuellement une part modeste du marché des centres de données, elles commencent à attirer l'attention avec des capacités portées par des projets, laissant entrevoir un potentiel changement dans le paysage national après 2027. Une illustration de premier plan est le plan ambitieux de ParTec AG pour un campus de centres de données axé sur l'IA d'une valeur de 3 milliards EUR (3,24 milliards USD) adjacent à la centrale nucléaire de Paks. Ce projet d'envergure est prévu pour disposer d'une consommation d'énergie allant jusqu'à 96 MW, d'un vaste parc agro-photovoltaïque de 530 hectares et d'un stockage par batterie intégré. Jusqu'à ce que de tels projets monumentaux se concrétisent, ces régions non centrales répondront principalement aux entreprises locales, aux institutions et aux services publics, tous soutenus par un réseau fibre en constante expansion. Pourtant, cette trajectoire suggère une évolution prometteuse pour le marché des centres de données en Hongrie, orientant vers un paysage de capital géographiquement plus diversifié.

Paysage concurrentiel

En 2026, le marché des centres de données en Hongrie présentait une fragmentation modérée. Des acteurs clés comme 4iG, Magyar Telekom et Telekom Rendszerintegráció Zrt., souvent liés aux télécommunications, ont occupé des positions significatives dans la colocation d'entreprise. Pendant ce temps, des opérateurs neutres tels que RackForest, VIVAnet DC et Servergarden Kft. se disputaient la domination, mettant l'accent sur la flexibilité du réseau et la proximité des principaux environnements d'échange. Une manœuvre stratégique notable a été la consolidation des infrastructures de 4iG en juin 2025. Dans un mouvement significatif, AH Infrastruktúra, Invitech ICT Infrastructure, V-Hálózat et D-Infrastruktúra ont fusionné sous la bannière de 2Connect BSE.HU. Cette consolidation a regroupé un impressionnant réseau optique de 42 000 km et 12 sites de centres de données en une infrastructure d'opérateur unique, renforçant la stature de 4iG dans l'arène des centres de données en Hongrie. De plus, cette manœuvre a amplifié l'importance stratégique des opérateurs indépendants, notamment ceux offrant une tarification neutre vis-à-vis des opérateurs, atténuant les préoccupations liées à la dépendance envers un seul fournisseur. Un autre moment charnière s'est déroulé en juillet 2025, lorsque 4iG a signé un protocole d'accord non contraignant avec Emirates Telecommunications Group, signalant des intentions pour des développements de centres de données d'envergure en Hongrie et en Albanie.

Bien que les acteurs plus importants dominent, les opérateurs plus petits se taillent une niche dans le paysage concurrentiel, mettant l'accent sur l'efficacité ciblée et la connectivité plutôt que sur la simple envergure. VIVAnet DC a fièrement annoncé le lancement opérationnel de sa première phase, avec 140 baies, un PUE de 1,39 et des transformateurs redondants doubles de 1 MW. Ils ont également sécurisé une connexion directe BIX via fibre noire de quatre fournisseurs distincts. Ce modèle souligne la viabilité d'un site compact et neutre vis-à-vis des opérateurs dans le paysage des centres de données en Hongrie, contournant la nécessité de rivaliser avec les empreintes étendues des géants des télécommunications. Il souligne également l'attrait des installations urbaines efficaces pour les clients d'entreprise qui privilégient l'interconnexion et l'adaptabilité des services. Bien que la colocation industrielle de Debrecen et les contrats de Niveau 4 dans des secteurs comme la santé et la finance restent moins saturés que le cœur de Budapest, ils présentent des opportunités d'expansion sélective.

En décembre 2025, 4iG Informatikai Zrt. a fait la une des actualités en acquérant une participation de 90 % dans Mobil Adat Kft. Cette acquisition stratégique vise à renforcer le portefeuille de 4iG dans les communications de données IoT et M2M gérées, ciblant des secteurs comme l'industrie manufacturière, les services publics et la recharge de véhicules électriques. L'importance de cette transaction réside dans son potentiel à intégrer étroitement les services de capteurs et de communication avec l'infrastructure backend. Une telle synergie pourrait faire passer de manière transparente les demandes de transmission de données en demandes d'hébergement dans un avenir prévisible. Les informations de la présentation ITU-EKIP ont révélé l'approche tournée vers l'avenir de 4iG, alors qu'ils façonnent leur feuille de route d'infrastructure autour des perspectives hyperscaler émergentes. Cela indique un pivot stratégique, avec un positionnement concurrentiel s'étendant au-delà des domaines traditionnels de la colocation de détail. En définitive, le paysage des centres de données en Hongrie est façonné par une confluence d'envergure, de certification, de neutralité du réseau et d'accès au capital, transcendant les simples considérations de prix.

Leaders du secteur des centres de données en Hongrie

Dataplex Kft. (Telehouse)

4iG Nyrt. (incl. Invitech)

T-Systems Hungary

RackForest Kft.

Servergarden Kft.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : En Hongrie, GoldenPeaks Capital a signé un accord d'achat d'énergie d'entreprise à long terme de type « Pay as Nominated » avec Hankook Tire and Technology Co., Ltd. Cette initiative élargit non seulement le marché des accords d'achat d'énergie d'entreprise en Hongrie, mais fournit également une transaction de référence pour les opérateurs de centres de données en Hongrie visant à atténuer la volatilité des prix HUPX en sécurisant des énergies renouvelables.

- Janvier 2026 : La planification de la transition énergétique en Hongrie reçoit un soutien alors que FEAK Független Energetikai Adatközpont Zrt., un centre de données énergétiques appartenant à l'État, commence ses opérations. En s'appuyant sur l'IA, le centre traite de vastes quantités de données de consommation d'électricité, se positionnant comme le hub national indépendant de gestion des données énergétiques.

- Décembre 2025 : 4iG Informatikai Zrt. a conclu un accord pour acquérir une participation de 90 % dans Mobil Adat Kft. Mobil Adat, un expert hongrois en transmission de données IoT et M2M, renforcera les offres de 4iG. Cette acquisition vise à intégrer de manière transparente les services des capteurs aux centres de données en Hongrie, établissant 4iG comme un fournisseur complet de solutions IoT et de communication de données. L'accent est mis sur les secteurs clés en Hongrie : l'industrie manufacturière, les services publics et la recharge de véhicules électriques.

- Décembre 2025 : Dans le cadre de la deuxième phase du Programme Gigabit Hongrie, la filiale de 4iG, 2Connect, a obtenu un financement UE non remboursable de 11,59 milliards HUF (30,9 millions USD). Ce financement étendra la couverture à 16 districts supplémentaires, reliant plus de 1 000 stations de base mobiles et 731 institutions publiques à une infrastructure fibre, cruciale pour répondre à la demande croissante des centres de données en Hongrie.

- Septembre 2025 : EXA Infrastructure a dévoilé le Projet Visegrád, marquant le déploiement de backbone fibre transfrontalier le plus significatif en Europe centrale depuis un quart de siècle. Cette initiative connecte Budapest au vaste réseau hyperscale d'EXA couvrant Berlin, Francfort et Vienne. Les premières routes sont prévues pour être opérationnelles d'ici mi-2026, renforçant la position de Budapest en tant que principal hub d'interconnexion à faible latence pour la région d'Europe centrale et orientale (CEE), soutenant davantage le marché des centres de données en Hongrie.

Périmètre du rapport sur le marché des centres de données en Hongrie

Le rapport sur les centres de données en Hongrie est segmenté par zone géographique (Budapest, Debrecen, Reste de la Hongrie), taille de centre de données (Petit, Moyen, Grand, Méga, Massif), type de niveau (Niveau 1 et 2, Niveau 3, Niveau 4) et absorption (Utilisé [Colocation : Hyperscale, Détail, Gros ; Utilisateur final : BFSI, Cloud, Commerce électronique, Gouvernement, Industrie manufacturière, Médias et Divertissement, Télécommunications], Non utilisé). Les prévisions du marché sont fournies en termes de volume (MW).

| Budapest |

| Debrecen |

| Reste de la Hongrie |

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| En gros | ||

| Par utilisateur final | BFSI | |

| Cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Non utilisée | ||

| Par point névralgique | Budapest | ||

| Debrecen | |||

| Reste de la Hongrie | |||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par absorption | Utilisée | Par type de colocation | Hyperscale |

| Détail | |||

| En gros | |||

| Par utilisateur final | BFSI | ||

| Cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Non utilisée | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des centres de données en Hongrie d'ici 2030 ?

Les prévisions indiquent que la capacité atteindra 38,81 MW d'ici 2030, progressant à un TCAC de 4,72 % à partir de 2025.

Quelle ville connaît la croissance la plus rapide en matière de capacité de centres de données ?

Debrecen est en tête avec un TCAC projeté de 5,5 % jusqu'en 2030, dépassant Budapest en raison d'importants investissements dans l'automobile et les batteries.

Quel segment devrait afficher la croissance la plus élevée ?

Les installations méga de plus de 15 MW devraient croître à un TCAC de 6,9 %, portées par la demande hyperscale axée sur l'intelligence artificielle.

Comment la Hongrie fait-elle face à la volatilité des prix de l'énergie pour les centres de données ?

Les opérateurs signent de plus en plus des contrats d'achat d'énergie renouvelable à long terme et bénéficieront de 50 projets de stockage sur réseau annoncés en 2024.

Pourquoi les constructions de Niveau IV s'accélèrent-elles ?

Les services financiers et les charges de travail gouvernementales nécessitent une disponibilité quasi totale pour se conformer aux mandats NIS2 de l'UE et ESG.

Quel rôle joue la 5G dans la planification future des capacités ?

Le déploiement de la 5G financé par l'UE portera la disponibilité nationale à 67 % d'ici 2025, générant des installations de périphérie qui prennent en charge les applications à latence critique.

Dernière mise à jour de la page le: