Taille et part du marché des centres de données en Tchéquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Volume du Marché (2026) | 158.39 Mille mégawatts |

| Volume du Marché (2031) | 190.33 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 3.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des centres de données en Tchéquie par Mordor Intelligence

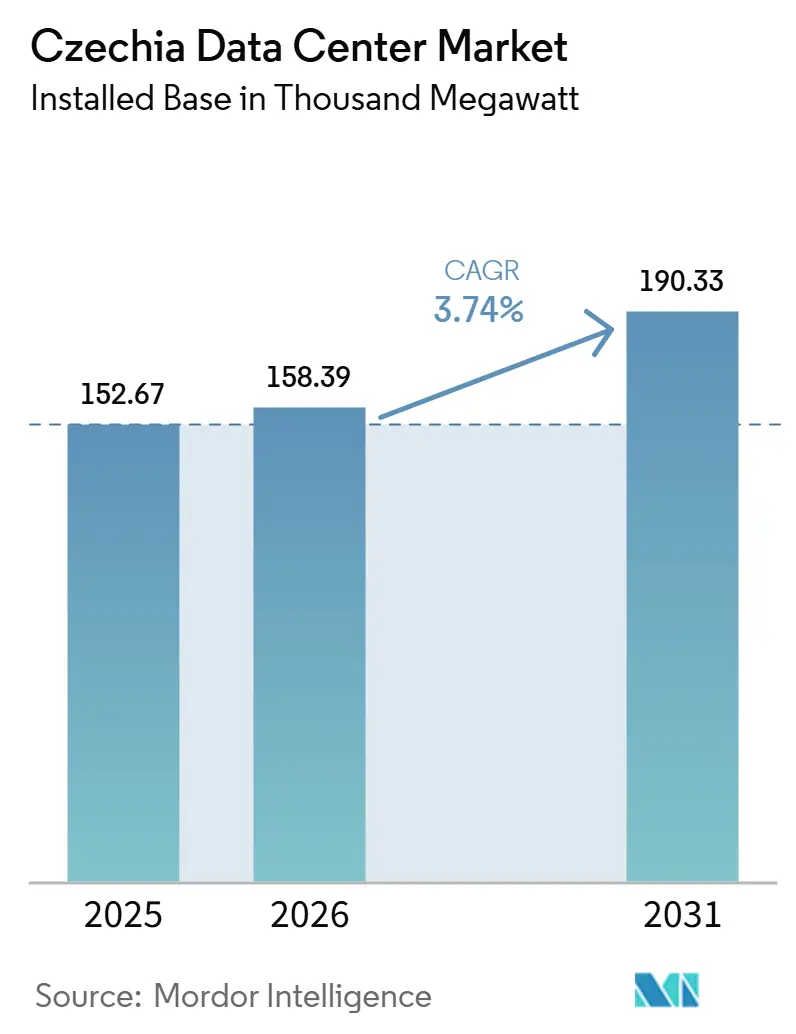

La taille du marché des centres de données en Tchéquie est projetée à 152,67 MW en 2025, 158,39 MW en 2026, et devrait atteindre 190,33 MW d'ici 2031, avec une croissance à un CAGR de 3,74 % de 2026 à 2031. Le marché a abordé 2026 avec un élan immédiat issu d'une absorption stable de la colocation à Prague et des premières additions de capacité en Moravie du Sud. Cette croissance de la puissance informatique installée montre que le marché des centres de données en Tchéquie dépasse son rôle antérieur de nœud régional relativement modeste pour devenir une composante plus importante de l'épine dorsale numérique de l'Europe centrale. Les développeurs se concentrent désormais davantage sur des installations efficaces et prêtes pour le refroidissement liquide que sur de petits ajouts de baies, ce qui augmente la densité de puissance dans le pipeline entrant. La demande s'élargit également parce que la migration vers le cloud des entreprises, les programmes numériques du secteur public et les activités matérielles et de recherche liées à l'IA contribuent toutes au besoin d'une infrastructure tierce sécurisée. La concurrence reste modérée, mais les goulets d'étranglement du réseau électrique, les coûts de construction spécialisée plus élevés et des exigences de souveraineté plus strictes orientent les nouveaux investissements vers des opérateurs plus grands et mieux capitalisés, tout en créant de nouvelles opportunités en dehors des parties les plus contraintes de Prague.

Points clés du rapport

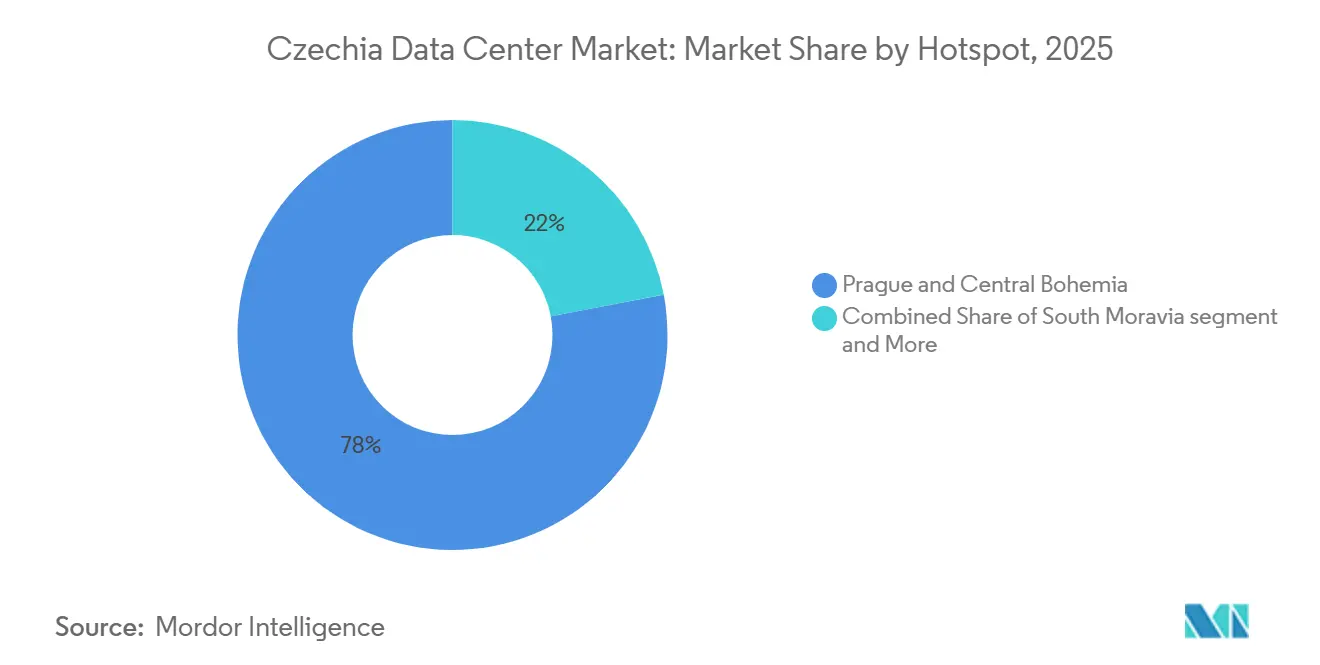

- Par point névralgique, Prague et la Bohême centrale ont mené avec une part de 78,0 % de la capacité installée en 2025, tandis que la Moravie du Sud devrait se développer à un CAGR de 18,3 % de 2026 à 2031.

- Par taille de centre de données, les installations de taille moyenne détenaient une part de 38,4 % en 2025, tandis que les grandes installations ont enregistré le CAGR projeté le plus élevé à 16,2 % jusqu'en 2031.

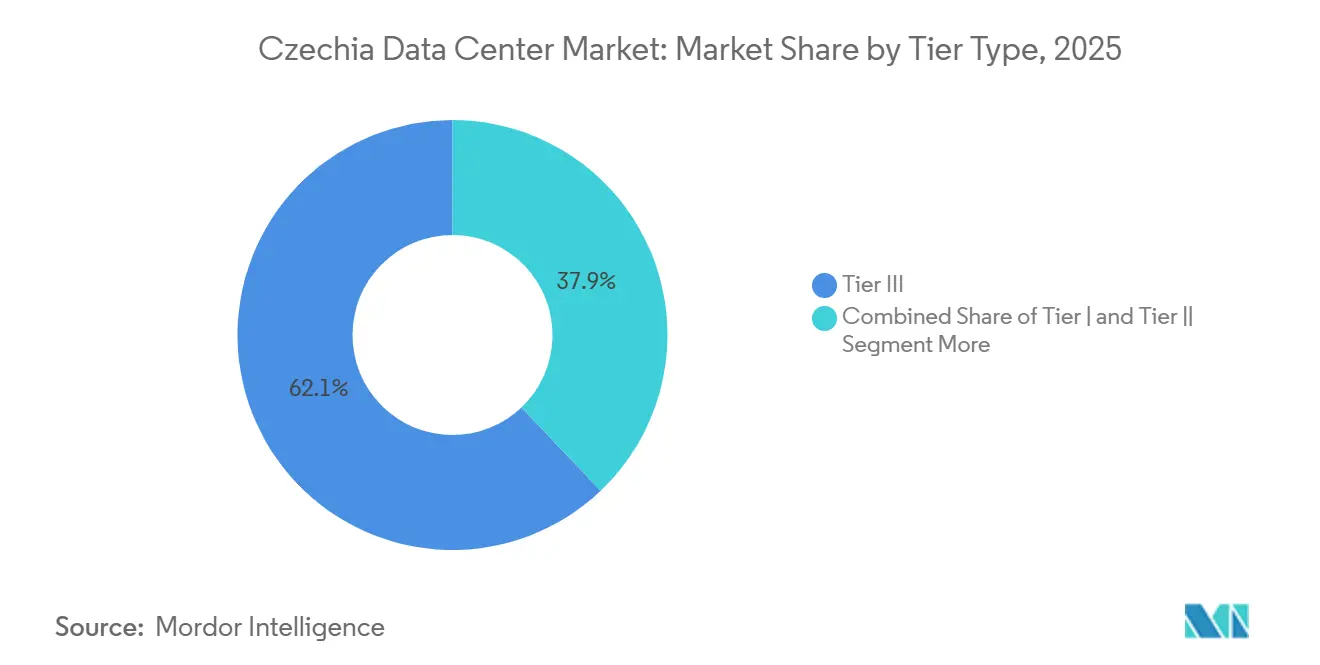

- Par norme de niveau, les installations de Niveau III ont capturé 62,1 % de la capacité installée en 2025, tandis que les déploiements de Niveau IV devraient croître à un CAGR de 14,8 % jusqu'en 2031.

- Par absorption, la capacité utilisée représentait 83,2 % de la capacité installée en 2025, tandis que la colocation hyperscale est le sous-segment utilisé à la croissance la plus rapide avec un CAGR de 24,5 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données en Tchéquie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Essor de l'adoption du cloud et de l'hyperscale. | +1.4% | Prague et Bohême centrale, débordement vers la Moravie du Sud | Moyen terme (2-4 ans) |

| Demande en informatique de périphérie activée par la 5G. | +0.8% | Prague, Brno et Ostrava, corridors le long des zones de transport et industrielles | Long terme (≥ 4 ans) |

| Incitations à la transition numérique de l'UE et nationales. | +0.6% | National, avec des gains précoces à Prague, Brno et Ostrava | Court terme (≤ 2 ans) |

| Prague s'impose comme hub de reprise après sinistre pour les entreprises DACH. | +0.4% | Prague et Bohême centrale | Moyen terme (2-4 ans) |

| Effet d'entraînement de l'empreinte de fabrication HPC. | +0.3% | Bohême centrale, Kutná Hora, avec une demande secondaire à Prague | Long terme (≥ 4 ans) |

| Montée en puissance du trafic Peering.cz et regroupement à faible latence. | +0.2% | Sites de regroupement neutres vis-à-vis des opérateurs dans la zone métropolitaine de Prague | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption du cloud et de l'hyperscale

La disparité entre les grandes entreprises et les PME suggère que, à mesure que les petites entreprises se modernisent et abandonnent leurs salles de serveurs internes, elles externalisent de plus en plus leurs charges de travail. Le Plan tchèque pour la reprise et la résilience investit 1,9 milliard EUR (environ 2,05 milliards USD) dans des programmes de transition numérique.[1]Commission européenne, "Rapport national sur la décennie numérique 2025 - Tchéquie," Commission européenne, digital-strategy.ec.europa.eu Cela renforce des domaines tels que les services cloud, la cybersécurité et l'infrastructure gérée. En conséquence, le marché des centres de données en Tchéquie connaît une base de demande élargie, les organisations passant des cas d'usage numériques initiaux à des déploiements plus larges au niveau de la production. En 2025, AWS obtiendra la certification de fournisseur cloud de confiance pour les systèmes gouvernementaux tchèques, répondant aux normes du Niveau de sécurité 2 de la loi sur le cloud. Cette certification ouvre une voie plus claire pour que les entités publiques migrent leurs charges de travail vers des environnements conformes. De plus, elle renforce les fournisseurs de colocation certifiés et d'hébergement géré sur le marché des centres de données en Tchéquie, car la demande liée au gouvernement dispose désormais d'un itinéraire de migration mieux défini.

Demande en informatique de périphérie activée par la 5G

D'ici 2024, la Tchéquie a atteint une couverture notable de 99,08 % pour sa population 5G, dépassant la moyenne de l'UE de 94,35 %. La même année, les investissements dans les réseaux mobiles ont bondi à 422,1 millions EUR (équivalent à 10,5 milliards CZK ou 455,9 millions USD), marquant une augmentation significative de 23,6 % par rapport à l'année précédente. Le nombre de nœuds de périphérie a explosé, passant de 10 en 2023 à 21 en 2024, avec un objectif national fixé à 144 nœuds d'ici 2030. Une telle croissance indique un réseau plus dense de micro-installations connectées aux opérateurs et de points d'agrégation locaux, positionnés stratégiquement le long des corridors de transport et des zones industrielles. De plus, les utilisateurs industriels relocalisent de plus en plus les fonctions de contrôle des machines et d'IoT industriel à proximité des sources de données. Ce changement amplifie la demande en informatique de proximité, soutenue par des connexions de liaison montante robustes vers des installations plus grandes. Bien que la bande 3,4-3,8 GHz ait atteint une couverture de 42,36 % en 2024, elle était en retard par rapport à la moyenne de l'UE de 67,72 %. Cet écart souligne une demande soutenue pour une infrastructure liée à la périphérie tout au long de la période de prévision. Ces développements sont de bon augure pour le marché des centres de données en Tchéquie à long terme. Les emplacements de périphérie s'appuieront sur une dorsale nationale robuste d'installations résilientes pour l'agrégation, le traitement et l'échange du trafic.

Incitations à la transition numérique de l'UE et nationales

Le gouvernement tchèque a réservé 19 milliards CZK (environ 830 millions USD) dans sa Stratégie nationale pour l'IA 2030, stimulant la demande pour des salles prêtes pour le HPC et des pods de colocation denses. Le Plan de reprise et de résilience de l'UE, quant à lui, alloue 227 millions EUR (environ 245 millions USD) à des projets axés sur la connectivité, la cybersécurité et les initiatives cloud. Notamment, 23 % de l'allocation totale tchèque de l'UE sont dirigés vers des objectifs numériques. Lancé en décembre 2024, le Programme TWIST dispose d'un budget de 200,88 millions EUR (environ 5 milliards CZK ou 217 millions USD) et sert de conduit institutionnel pour les initiatives quantiques, d'IA et de semi-conducteurs, qui nécessitent toutes une infrastructure informatique sécurisée. Ensemble, ces initiatives créent une demande immédiate de la part des institutions publiques, des entités de recherche et des entreprises privées qui s'efforcent de renforcer leurs capacités numériques en République tchèque. De plus, la loi n° 469/2023 Rec. impose aux centres de données consommant plus de 500 kW de déclarer leur consommation d'énergie et d'eau. En outre, les installations dépassant 1 MW doivent adopter des mesures de récupération de chaleur résiduelle. Ces réglementations entraînent des mises à niveau des installations dans l'ensemble du paysage des centres de données tchèques, bénéficiant particulièrement aux opérateurs habiles à équilibrer la conformité et les améliorations de l'efficacité.

Prague s'imposant comme hub de reprise après sinistre pour les entreprises DACH

Les liaisons fibre directes de Prague vers Francfort garantissent que la latence aller-retour reste inférieure à 10 millisecondes. Cela positionne Prague comme un hub optimal de reprise après sinistre pour les utilisateurs DACH recherchant une séparation géographique tout en restant au sein de l'Union européenne. Une telle connectivité renforce le rôle de Prague en matière de conformité et de résilience, dépassant les simples considérations de coût. Le projet Prague Gateway DC de CRA est conçu pour fournir 26 mégawatts et 2 000 baies. L'entreprise l'a stratégiquement positionné pour répondre à une demande internationale plus large, que l'offre tchèque actuelle n'a pas entièrement satisfaite. La juridiction tchèque, avec son appartenance à l'Union européenne, offre une séparation par rapport à l'Allemagne, l'Autriche et la Suisse. Cela est essentiel pour les stratégies de reprise après sinistre et de déploiement actif-actif pour les utilisateurs transfrontaliers. Le pipeline de projets de CRA indique que les opérateurs s'attaquent à ce cas d'usage plus large plutôt que de se concentrer uniquement sur la demande nationale. En conséquence, le marché des centres de données en Tchéquie renforce sa position de hub secondaire privilégié pour les entreprises DACH, en mettant l'accent sur la faible latence, la clarté juridique et la distance opérationnelle par rapport aux sites primaires.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Contraintes d'alimentation électrique dans la zone métropolitaine de Prague | -0.5% | Prague et Bohême centrale, immédiat, réseau national, moyen terme | Court terme (≤ 2 ans) |

| Escalade des coûts de construction et de financement | -0.3% | Prague, coûts fonciers élevés, national, inflation des matériaux | Moyen terme (2-4 ans) |

| Pénurie de talents d'ingénieurs DC certifiés | -0.2% | National, avec risque de concentration à Prague | Long terme (≥ 4 ans) |

| Émergence de clauses tchèques de souveraineté des données | -0.1% | National, avec des implications transfrontalières pour les clients de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'alimentation électrique dans la zone métropolitaine de Prague

Le réseau de transport de Prague est devenu le principal goulet d'étranglement pour les développements à grande échelle sur le marché des centres de données en Tchéquie. Les files d'attente de raccordement pour des allocations dépassant 20 MW peuvent s'étendre de 3 à 5 ans, retardant la livraison de campus expansifs même lorsque la demande est évidente.[2]Gestionnaire du réseau de transport tchèque, "Carte de capacité d'accueil," ČEPS, ceps.cz Source : Commission européenne, "Matériaux de politique sur le raccordement au réseau et l'infrastructure énergétique," Commission européenne, energy.ec.europa.eu En juillet 2025, un incident sur le réseau a entraîné une perte de charge de 2 300 MW, représentant 28 % de la demande avant l'incident dans la zone de contrôle, soulignant l'escalade rapide du stress due aux défaillances d'équipements. La Commission européenne a identifié la Tchéquie comme un État membre aux prises avec des arriérés de raccordement au réseau et a suggéré des stratégies de séquençage pour des charges importantes telles que les centres de données. Les développeurs relocalisent de plus en plus leurs projets vers des sites périurbains ou régionaux. Cependant, ce changement n'élimine pas entièrement les retards, car les autorisations et l'engagement local nécessitent encore du temps. Par conséquent, bien que la demande du marché soit évidente, la fourniture d'énergie constitue une contrainte significative pour le marché des centres de données en Tchéquie dans un avenir prévisible.

Escalade des coûts de construction et de financement

En Tchéquie, les coûts de construction spécialisée ont augmenté, sous l'effet des hausses de prix du béton armé, des systèmes de refroidissement de précision et des appareillages de commutation électrique. De plus, les primes foncières à Prague posent des défis pour les petits opérateurs. Témoignage de l'escalade des coûts, CRA a réservé 2 milliards CZK (environ 89 millions USD) pour une installation de 26 MW à Zbraslav, soulignant la prime accordée aux campus à haute densité construits à cet effet par rapport aux projets de rénovation précédents. Ces exigences en capital accrues bénéficient principalement aux opérateurs disposant de bilans solides ou du soutien de fonds d'infrastructure, écartant les petits acteurs nationaux d'une mise à l'échelle indépendante. De plus, les conditions de financement en Europe sont restées plus strictes tout au long de 2024 et jusqu'en 2025 par rapport aux niveaux d'avant 2022, amplifiant les charges d'intérêts sur les projets de construction pluriannuels. Ce scénario accroît les risques de consolidation, car le marché des centres de données en Tchéquie privilégie de plus en plus la profondeur du capital aux côtés de l'expertise technique. Par conséquent, bien que la capacité totale puisse s'étendre, la diversité du pipeline d'offre pourrait diminuer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par point névralgique : Prague détient la capacité centrale tandis que Brno développe une croissance portée par l'IA

En 2025, Prague et la Bohême centrale ont commandé une part dominante de 78,0 % du marché des centres de données en Tchéquie, soulignant l'évolution de la région vers un hub d'infrastructure de qualité opérateur, notamment le long des corridors fibre de la capitale. Au-delà de sa part de marché, Prague se distingue comme le nœud d'échange internet de la nation et un site primaire de reprise après sinistre pour les utilisateurs de la région DACH. Les zones commerciales de Prague 3, 6 et 10 ont cultivé une connectivité dense, permettant aux opérateurs d'augmenter le nombre de baies et la densité de puissance en réponse aux demandes des entreprises. Même lorsque les défis liés à l'alimentation électrique et au foncier sont devenus évidents, cette infrastructure robuste a assuré la centralité de Prague dans le paysage des centres de données en Tchéquie. La Moravie du Sud émerge comme le point névralgique à la croissance la plus rapide, affichant un CAGR projeté de 18,3 % de 2026 à 2031. Cette croissance est soutenue par la présence d'institutions de cybersécurité, une recherche active et un accent sur le développement de l'IA. Avec le NÚKIB situé à Brno et le cluster de recherche CEITEC à proximité, la région se taille une niche pour les tâches informatiques sensibles à la sécurité et avancées. Le centre de données IA ambitieux de MasterDC à Kanice, conçu pour des charges de travail atteignant 120 kW par baie, signale un pivot régional vers des cas d'usage à haute densité, s'éloignant de la colocation d'entreprise traditionnelle.[3] Tandis que le reste de la Tchéquie, y compris les installations CRA à Ostrava, Pardubice et Zlín, répond aux demandes régionales des entreprises et de la périphérie, son influence nationale reste modeste. Alors que Prague est aux prises avec des utilisations plus strictes dans les installations certifiées, la Moravie du Sud et d'autres localités présentent les ressources foncières et énergétiques essentielles pour la prochaine vague de croissance. Renforçant davantage l'importance de la Moravie du Sud, Inventec a inauguré un vaste campus de 52 000 m² à CTPark Blučina, près de Brno, en septembre 2025. Cette installation, prête à améliorer la capacité de production de serveurs de 15 %, agit comme une ancre pivot de la chaîne d'approvisionnement matérielle, facilitant les tâches de mise en scène et de validation à proximité. Ainsi, la Moravie du Sud émerge comme un acteur critique, non seulement pour la migration informatique, mais aussi pour les activités de calcul liées à la production et aux tests.

Par taille de centre de données : les installations moyennes mènent aujourd'hui tandis que les grandes constructions stimulent la croissance

En 2025, les installations de taille moyenne représentaient 38,4 % du marché des centres de données en Tchéquie. Pendant ce temps, le segment des grandes installations devrait croître à un CAGR robuste de 16,2 % jusqu'en 2031. Cette distribution met en évidence le paysage traditionnel du marché des centres de données en Tchéquie. Historiquement, les opérateurs nationaux se sont développés de manière incrémentale, et de nombreux clients ont opté pour des configurations multi-baies ou multi-mégawatts plutôt que pour des campus hyperscale entiers. Les installations moyennes ont été essentielles pour des secteurs tels que la banque, les télécommunications, le gouvernement et la consolidation des entreprises. Bien que les petites installations jouent un rôle dans les déploiements de périphérie et l'hébergement géré régional, elles ne répondent pas entièrement aux exigences de densité des contrats émergents d'IA et en gros. Bien que les développements massifs et méga-échelle soient confrontés à des contraintes dues aux conditions d'alimentation actuelles, des projets tels que le Prague Gateway DC de 26 MW de CRA et le plan ambitieux de 25 MW de MasterDC à Kanice indiquent un changement, suggérant que des opérations à plus grande échelle deviennent une réalité en Tchéquie.

L'installation HPE à Kutná Hora, qui produit des systèmes de supercalculateurs refroidis par liquide HPE Cray EX pour des clients à travers l'Europe, génère une demande secondaire pour les centres de données. Ces centres sont désormais de plus en plus nécessaires pour gérer la mise en scène dense et les tests d'acceptation. Cette demande accrue liée au calcul haute performance oriente le paysage des centres de données en Tchéquie vers des installations plus grandes et plus avancées, équipées de systèmes de refroidissement supérieurs et de configurations d'alimentation redondantes. Les mesures réglementaires, telles que la loi n° 469/2023 Rec., renforcent davantage cette tendance. La loi impose des obligations de déclaration pour les installations dépassant 500 kW et impose des obligations de récupération de chaleur résiduelle à celles dépassant 1 MW. Ces coûts de conformité posent des défis pour les petits opérateurs, diminuant progressivement la viabilité économique des sites inférieurs au mégawatt. Par conséquent, bien que les installations moyennes aient de l'importance aujourd'hui, la trajectoire du marché penche vers des configurations plus grandes et plus denses, capables de répondre aux demandes de l'IA, du cloud et en gros.

Par norme de niveau : le Niveau III définit la base tandis que le Niveau IV progresse

En 2025, les installations de Niveau III dominaient le paysage des centres de données en Tchéquie, revendiquant 62,1 % de la part de marché. Pendant ce temps, le Niveau IV est en bonne voie pour se développer à un CAGR robuste de 14,8 %, projeté jusqu'en 2031. Le Niveau III est devenu la norme de facto dans l'arène des centres de données en Tchéquie, offrant une disponibilité robuste avec une redondance N+1 en alimentation et refroidissement. Cela se fait sans le prix élevé de la maintenabilité simultanée. Une telle configuration s'aligne parfaitement avec les besoins des secteurs BFSI, cloud et gouvernemental, qui privilégient la résilience tout en restant soucieux des coûts. Les opérateurs renforcent leur crédibilité en publiant la documentation de conception de Niveau III, complétée par les certifications ISO 27001 et ISO 9001. Bien que les sites de Niveau I et Niveau II continuent de desservir les nœuds de périphérie, l'hébergement des PME et les charges de travail de sauvegarde, ils ressentent de plus en plus la pression à mesure que les exigences d'efficacité et de conformité s'intensifient.

L'accent croissant sur le Niveau IV est évident. Les secteurs à enjeux élevés, des clusters d'inférence IA aux services financiers et aux opérations gouvernementales essentielles, traitent désormais les conceptions à zéro temps d'arrêt comme des termes contractuels non négociables. Les nouveaux entrants en gros dans la scène des centres de données en Tchéquie considèrent le Niveau III comme la référence, optant souvent pour investir davantage pour les assurances que le Niveau IV offre, surtout lorsque la continuité est primordiale. Les attentes de la Banque nationale tchèque, associées aux directives plus larges de l'UE sur la finance numérique, poussent les mises à niveau de niveau de simples étiquettes marketing à des mandats opérationnels essentiels. En conséquence, bien que les installations de Niveau III continuent de dominer, la trajectoire des investissements futurs penche vers le Niveau IV. Le secteur des centres de données en Tchéquie évolue ainsi, non seulement en termes de capacité brute, mais aussi dans la profondeur de ses certifications.

Par absorption : la capacité utilisée mène tandis que l'hyperscale modifie la composition

En 2025, 83,2 % de la capacité installée sur le marché des centres de données en Tchéquie était déjà liée à des déploiements actifs générateurs de revenus. La colocation hyperscale est apparue comme le sous-segment à la croissance la plus rapide, affichant un CAGR projeté de 24,5 % de 2026 à 2031. Cette montée signale un changement prononcé d'un marché principalement axé sur l'hébergement géré au détail et en entreprise vers un marché penchant vers des contrats de style gros plus importants. Bien que la capacité non utilisée persiste dans les phases de mise en service, de réserve ou de déclassement, sa part diminue à mesure que les opérateurs accélèrent les calendriers de livraison. La colocation au détail continue de desservir les PME et les utilisateurs du marché intermédiaire, mais il y a une augmentation notable de la demande en gros. Les institutions financières, les entreprises DACH et les entités nationales plus importantes consolident de plus en plus leurs salles de serveurs distribuées dans des installations spécialisées.

La demande s'élargit dans tous les secteurs, notamment BFSI, cloud, commerce électronique, gouvernement, fabrication, médias et divertissement, et télécommunications. La demande gouvernementale revêt une importance particulière. Avec SPCSS ancrant les achats du secteur public et la loi sur la cybersécurité d'avril 2025 étendant les obligations de conformité à plus de 6 000 entités tchèques (y compris les fournisseurs de services de centres de données), il y a un changement réglementaire prononcé. Ce changement renforce les installations nationales certifiées, car les acheteurs privilégient désormais une sécurité renforcée, des rapports et une disponibilité territoriale. Les géants mondiaux du cloud et les opérateurs de cloud souverain tchèques étendent agressivement leur empreinte dans le paysage des centres de données tchèques. De plus, à mesure que les charges de travail sensibles à la latence transitent des salles de serveurs locales vers des installations offrant une disponibilité et une résilience réseau supérieures, des secteurs tels que la fabrication, les médias et les télécommunications amplifient davantage la demande. Ainsi, tandis que l'industrie des centres de données en Tchéquie connaît un élargissement de la demande, les contrats hyperscale mènent la charge de croissance.

Analyse géographique

En 2025, Prague et la Bohême centrale ont commandé une part dominante de 78,0 % de la capacité installée, consolidant leur statut d'épicentre du marché des centres de données en Tchéquie. L'attrait de cette région réside dans sa combinaison de densité fibre, de trafic d'échange robuste, de forte demande des entreprises et d'une portée transfrontalière stratégique. Soulignant la puissance de peering de la capitale, le débit de trafic de pointe a atteint 5,071 Tbps, avec 178 numéros de systèmes autonomes membres et 24 ports clients fonctionnant à 400G chacun. Ces métriques soulignent le rôle central de la capitale dans l'écosystème de peering. Cette couche d'échange facilite non seulement la gestion du trafic à faible latence, mais renforce également l'importance de Prague pour l'hébergement national et les cadres de reprise après sinistre DACH. Le Prague Gateway DC, situé à Zbraslav, affiche une capacité de conception de 26 MW, avec des densités de baies atteignant jusqu'à 30 kW. La première phase inaugurale de 700 baies de l'installation est en bonne voie pour être mise en service d'ici la fin de 2027. Malgré les contraintes d'alimentation qui compliquent la livraison d'une offre supplémentaire, la région maintient sa domination dans le paysage des centres de données en Tchéquie.

La Moravie du Sud émerge comme la région à la croissance la plus rapide, avec des projections indiquant un CAGR de 18,3 % de 2026 à 2031. Cette montée est intimement liée à l'écosystème florissant d'IA et de semi-conducteurs de la région. Un vaste centre de production de 52 000 m² à CTPark Blučina est prêt à augmenter la capacité de fabrication de serveurs de 15 %. Ce développement positionne la Moravie du Sud comme un acteur pivot dans les chaînes d'approvisionnement cloud et IA. Pendant ce temps, l'installation de Kanice se prépare à commencer ses opérations à l'automne 2026. Démarrant avec une capacité initiale de 4 MW, l'installation a une trajectoire visant à atteindre 25 MW, répondant aux tâches de conception de puces, de modélisation quantique et d'entraînement de modèles d'IA. De plus, le marché de Brno est encore renforcé par la présence d'un soutien institutionnel, garantissant un accent sur les achats sensibles à la sécurité et l'infrastructure certifiée.

Bien que d'autres régions de Tchéquie représentent une plus petite part de la capacité nationale, leur importance croît, notamment pour les charges de travail distribuées des entreprises, de la recherche et de la périphérie. Le projet du consortium LUMI-Q à Ostrava, soutenu par un financement de 5 millions EUR et 5,4 millions USD, améliore le paysage de l'infrastructure de calcul avancé au-delà des hubs traditionnels de Prague et Brno. Les emplacements régionaux capitalisent sur des avantages tels que des coûts fonciers plus bas et un meilleur accès au réseau électrique dans certains postes de transformation. La carte de capacité d'accueil indique plusieurs nœuds en dehors de Prague comme conditionnellement adaptés à adaptés au développement. Compte tenu de ces dynamiques, à mesure que les principaux hubs métropolitains approchent de la saturation, le marché des centres de données en Tchéquie est prêt à s'appuyer de plus en plus sur des expansions régionales.

Paysage concurrentiel

Sur le marché des centres de données en Tchéquie, aucun opérateur unique ne commande plus de 15 % de la capacité informatique installée, soulignant sa fragmentation modérée. Des acteurs reconnaissables tels que TTC TELEPORT, CE Colo, CRA, T-Mobile Czech Republic et Seznam.cz dominent la scène de la colocation tierce construite à cet effet, notamment à Prague. Le marché déplace son attention de l'hébergement au détail axé sur les prix vers des modèles de services gérés, en gros et hyperscale. Sous la propriété de Cordiant Digital Infrastructure, CRA a pivoté d'une approche centrée sur la diffusion vers l'accent sur les revenus du cloud et des centres de données, soulignant une tendance plus large des acteurs établis se réalignant avec la demande croissante d'infrastructure numérique. Par conséquent, la concurrence dans l'arène des centres de données en Tchéquie dépend désormais davantage de facteurs tels que l'accès à l'alimentation électrique, la profondeur de la certification et les capacités de service, plutôt que du simple prix des baies.

CE Colo se distingue en obtenant les certifications ISO 14001, ISO 27001 et ISO 9001 sur son campus DC7 et en offrant une connectivité directe à NIX.CZ et Peering.cz. T-Mobile Czech Republic a renforcé sa position en matière d'énergie renouvelable en concluant un accord d'achat d'énergie virtuel transfrontalier avec Rezolv Energy, une démarche qui résonne dans un marché accordant de plus en plus d'importance à la durabilité. Bien que les géants mondiaux Equinix et Interxion aient établi une présence en Tchéquie et entretenu des relations avec les clients, ils n'ont pas encore développé de vastes campus en propriété. Cet écart présente une opportunité de premier ordre pour les opérateurs nationaux et les plateformes soutenues par des fonds d'infrastructure pour saisir la demande émergente avant que la concurrence mondiale ne s'intensifie.

MasterDC émerge comme un concurrent redoutable, avec sa conception de Kanice accueillant un refroidissement liquide jusqu'à 120 kW par baie, dépassant les capacités de densité de nombreux sites hérités. L'installation HPE à Kutná Hora, l'un des quatre seuls sites de production HPC HPE dans le monde, renforce l'expertise de l'écosystème local en matière de calcul avancé et de refroidissement liquide. Cette synergie renforce non seulement le paysage des centres de données en Tchéquie, mais le positionne également comme un hub attractif pour la clientèle internationale d'IA et de HPC. Alors que les petits opérateurs sont aux prises avec l'escalade des dépenses d'investissement et des mandats de conformité stricts, les activités de fusions et acquisitions sont prêtes à augmenter. Des entreprises telles que SafeDX et DataSpring, oscillant aux marges du marché, émergent comme des cibles potentielles de consolidation. Bien que le marché des centres de données en Tchéquie semble fragmenté, la trajectoire suggère une tendance à la consolidation favorisant les opérateurs disposant d'un capital robuste et d'une capacité d'exécution.

Leaders du secteur des centres de données en Tchéquie

-

Colo Czech s.r.o.

-

TTC TELEPORT, s.r.o.

-

Equinix (Czech Republic), s.r.o.

-

Interxion Czech Republic s.r.o.

-

České Radiokomunikace a.s. (CRA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : MasterDC a annoncé des plans pour le premier centre de données axé sur l'IA en Tchéquie à Kanice, près de Brno, avec un début d'exploitation prévu à l'automne 2026. Situé dans un complexe militaire reconverti, l'installation dispose de bunkers de télécommunications sécurisés et d'une capacité initiale de 4 MW, extensible à 25 MW. Les spécifications comprennent un refroidissement liquide jusqu'à 120 kW par baie, un PUE cible de 1,2 et une centrale photovoltaïque de 5 MWc. Le projet a reçu un soutien logistique du ministère de l'Industrie et du Commerce, de la Région de Moravie du Sud et de la Ville de Brno, avec l'approbation du Cluster national tchèque des semi-conducteurs.

- Septembre 2025 : Inventec Corporation a inauguré un campus de fabrication de technologie avancée de 52 000 m² à CTPark Blučina, près de Brno. Le campus consolide les opérations de production, de logistique et de service, visant à augmenter la capacité de production de serveurs de 15 %. Ciblant les clients du cloud et de l'IA dans le cadre d'une stratégie de nearshoring

en Europe pour l'Europe

, l'installation devrait créer jusqu'à 1 000 emplois en Moravie du Sud. - Août 2025 : České Radiokomunikace (CRA) a lancé le projet Prague Gateway DC à Zbraslav-Jíloviště, en dehors de Prague, après l'obtention d'un permis de construire. La première phase, comprenant un bâtiment de 700 baies, devrait être opérationnelle d'ici fin 2027. Le site complet s'étend sur 56 000 m² et comprend une capacité de 26 MW, 2 000 baies, 4 salles de rencontre, des alimentations électriques doubles et des capacités de réutilisation de la chaleur résiduelle, avec un investissement total de 2 milliards CZK (89 millions USD).

- Mai 2025 : Seznam.cz, a.s. a lancé son troisième centre de données à Prague, élargissant son infrastructure informatique. Ce développement répond à la demande accrue de ses services de technologie publicitaire, de recherche et de plateforme de contenu alimentée par l'IA, qui ont connu une croissance significative du trafic suite à l'expansion de sa suite de produits d'IA générative.

Périmètre du rapport sur le marché des centres de données en Tchéquie

Le rapport sur le marché des centres de données en Tchéquie est segmenté par point névralgique (Prague et Bohême centrale, Moravie du Sud, reste de la Tchéquie), taille de centre de données (petit, moyen, grand, massif, méga), norme de niveau (Niveau I-II, Niveau III, Niveau IV) et absorption (utilisée, non utilisée). Les prévisions du marché sont fournies en termes de volume (MW).

| Prague et Bohême centrale |

| Moravie du Sud (Brno) |

| Reste de la Tchéquie |

| Petit |

| Moyen |

| Grand |

| Massif |

| Méga |

| Niveau I-II |

| Niveau III |

| Niveau IV |

| Utilisé | Par type de colocation | Hyperscale |

| Détail | ||

| En gros | ||

| Par utilisateur final | BFSI | |

| Cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Télécom | ||

| Autre utilisateur final | ||

| Non utilisé | ||

| Par point névralgique | Prague et Bohême centrale | ||

| Moravie du Sud (Brno) | |||

| Reste de la Tchéquie | |||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Massif | |||

| Méga | |||

| Par norme de niveau | Niveau I-II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Utilisé | Par type de colocation | Hyperscale |

| Détail | |||

| En gros | |||

| Par utilisateur final | BFSI | ||

| Cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécom | |||

| Autre utilisateur final | |||

| Non utilisé | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données en Tchéquie ?

Le marché des centres de données en Tchéquie mesurait 152,67 MW en 2025, entre en 2026 à 158,39 MW, et devrait atteindre 190,33 MW d'ici 2031 à un CAGR de 3,74 %.

Quelle région mène en capacité installée en Tchéquie ?

Prague et la Bohême centrale ont mené avec 78,0 % de la capacité installée en 2025, car la région combine le trafic d'échange, la densité fibre et la demande des entreprises.

Quel emplacement connaît la croissance la plus rapide pour les nouvelles capacités ?

La Moravie du Sud est le point névralgique à la croissance la plus rapide, avec un CAGR de 18,3 % de 2026 à 2031, soutenu par des activités liées à l'IA, à la cybersécurité et aux semi-conducteurs autour de Brno.

Quelle taille d'installation se développe le plus rapidement ?

Les grandes installations devraient croître à un CAGR de 16,2 % jusqu'en 2031, car les utilisateurs hyperscale et en gros préfèrent des campus plus denses et plus consolidés.

Pourquoi le Niveau IV gagne-t-il du terrain en Tchéquie ?

Le Niveau IV devrait croître à un CAGR de 14,8 % car l'inférence IA, les plateformes financières et les charges de travail publiques critiques poussent les acheteurs vers des garanties de disponibilité plus solides.

Quels sont les principaux risques auxquels font face les développeurs et les opérateurs ?

Les principaux risques à court terme sont les retards de raccordement au réseau électrique à Prague, les coûts de construction et de financement plus élevés, et les exigences de conformité qui favorisent les opérateurs plus grands disposant d'un capital plus profond.

Dernière mise à jour de la page le: