Taille et part du marché des centres de données hyperscale en Irlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

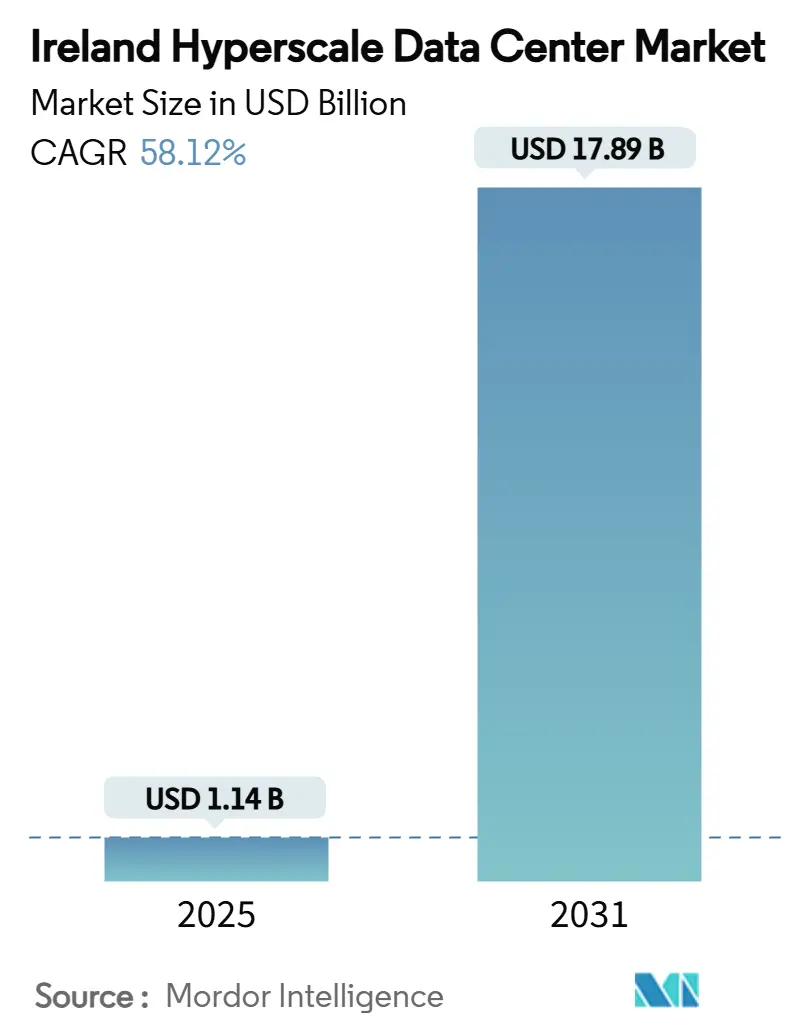

| Taille du Marché (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2031) | 17.89 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 58.12% CAGR |

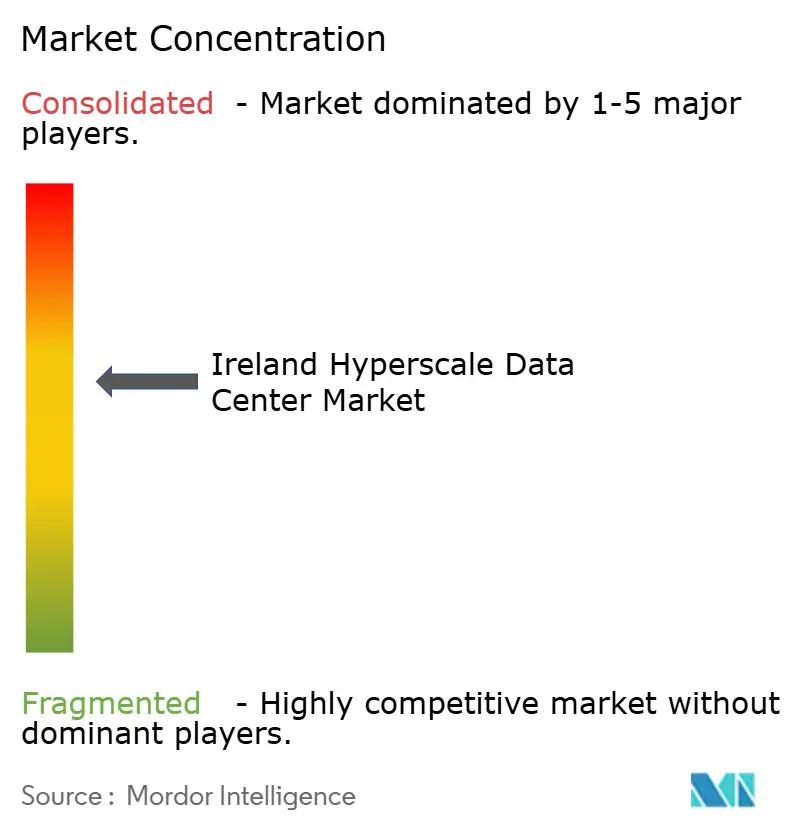

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données hyperscale en Irlande par Mordor Intelligence

Forces motrices de la croissance du marché des centres de données hyperscale en Irlande

La taille du marché des centres de données hyperscale en Irlande est évaluée à 1,14 milliard USD en 2025 et devrait atteindre 17,89 milliards USD d'ici 2031, avec une expansion à un TCAC de 58,12 % sur la période. Les entrées soutenues de capitaux, la hausse des charges de travail liées à l'intelligence artificielle et le rôle géographique de pont de l'Irlande entre l'Europe et l'Amérique du Nord accélèrent conjointement cette trajectoire. La capacité de charge informatique installée passe de 0,946 millier MW en 2025 à 2,621 milliers MW d'ici 2031, reflétant un TCAC de 18,51 % qui souligne une mise à l'échelle agressive des infrastructures. Dublin accueille déjà près de 5 % des sites hyperscale mondiaux, et son avantage climatique réduit les coûts de refroidissement, renforçant la préférence des opérateurs. Les zones de développement stratégique, les atterrissages de fibres noires et le financement aligné sur la taxonomie européenne compriment les délais de réalisation des projets et réduisent le coût moyen pondéré du capital, affûtant les avantages concurrentiels. En revanche, un moratoire sur les connexions au réseau supérieures à 50 MW, la pression croissante liée au budget carbone et les contraintes d'extraction d'eau introduisent un risque d'approvisionnement qui encourage la production sur site, le stockage par batteries et les modernisations par refroidissement liquide.

Principaux enseignements du rapport

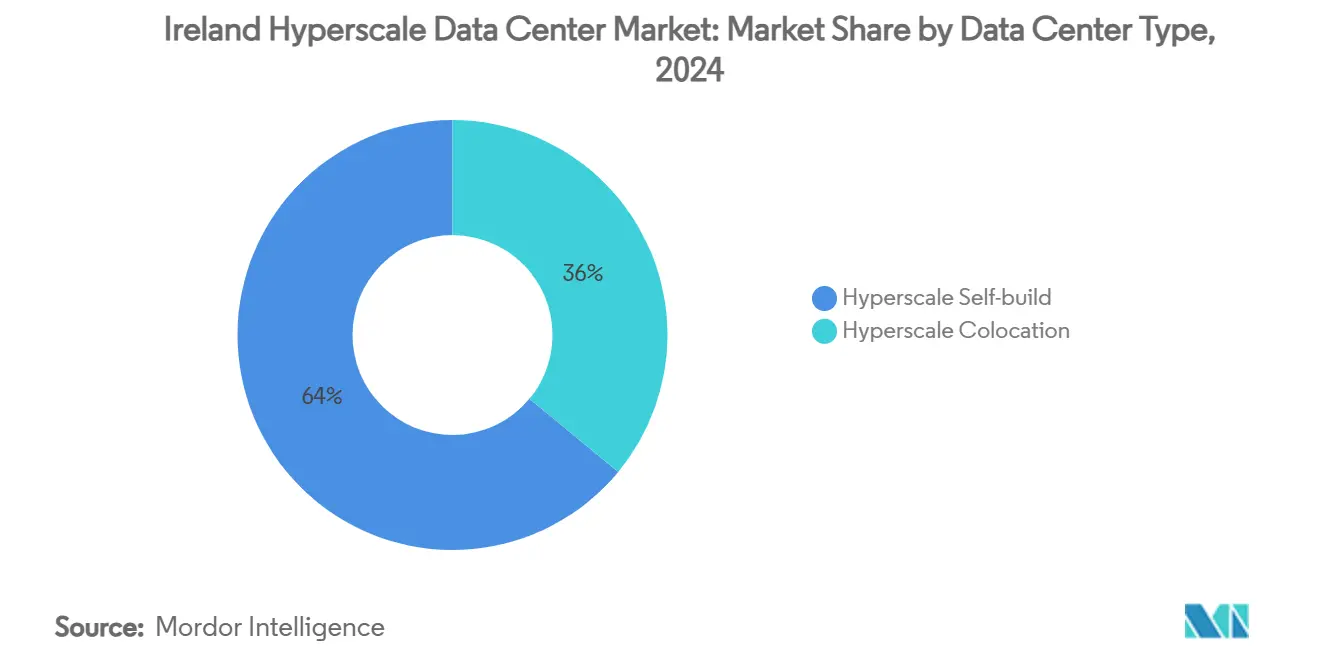

- Par type de centre de données, la construction propre hyperscale a détenu 64 % de la part de marché des centres de données hyperscale en Irlande en 2024, tandis que la colocation hyperscale a affiché le TCAC projeté le plus élevé, à 11,20 %, jusqu'en 2031.

- Par composant, l'infrastructure informatique a représenté 48 % de la taille du marché des centres de données hyperscale en Irlande en 2024 ; les systèmes de refroidissement progressent à un TCAC de 18,50 % jusqu'en 2031.

- Par norme de niveau, le niveau III a dominé avec une part de revenus de 71 % en 2024, tandis que les installations de niveau IV devraient s'étendre à un TCAC de 10,40 % sur la période 2025-2031.

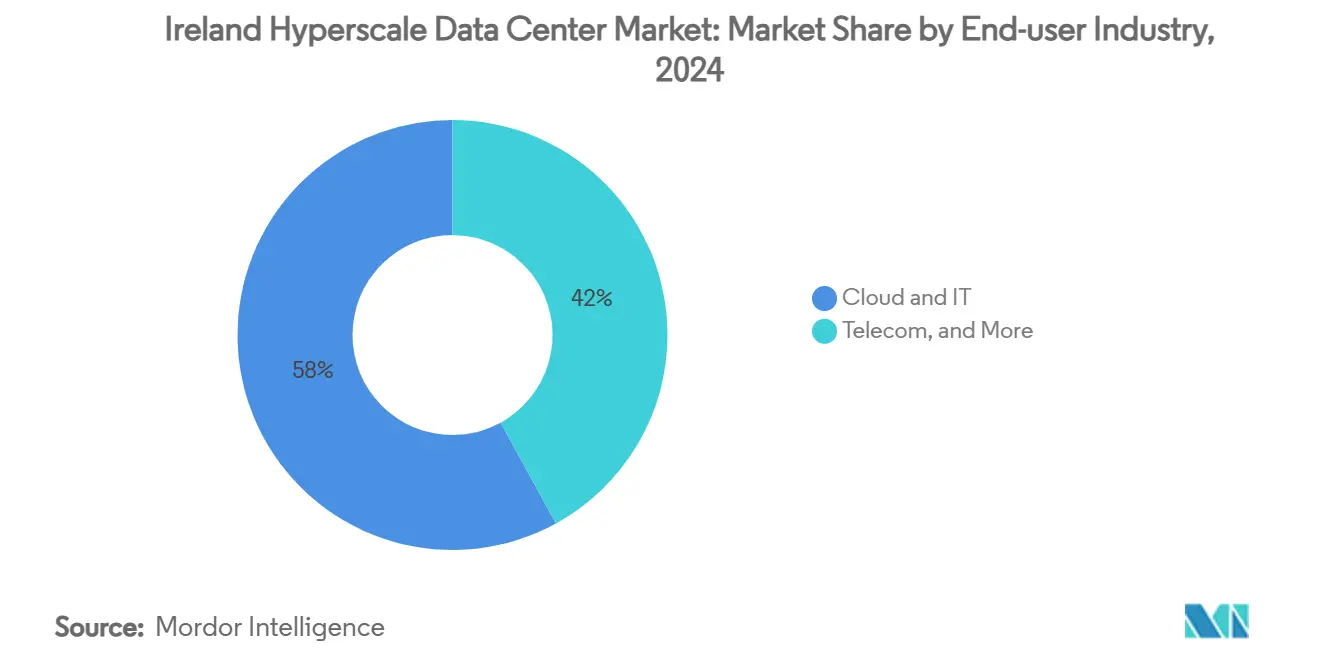

- Par secteur d'utilisation final, le cloud et l'informatique ont capté 58 % de part en 2024 et devraient progresser à un TCAC de 19,10 % entre 2025 et 2031.

- Par taille de centre de données, les sites massifs ont été en tête avec 46 % de part en 2024 ; les sites méga affichent le TCAC le plus rapide à 13,60 % jusqu'en 2031.

Tendances et perspectives du marché des centres de données hyperscale en Irlande

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Densités de baies supérieures à 70 kW/baie | +12.50% | Grande région de Dublin ; répercussion régionale | Moyen terme (2 à 4 ans) |

| Zones de développement stratégique à procédure accélérée | +8.20% | Région métropolitaine de Dublin ; sites satellites | Court terme (≤ 2 ans) |

| Stockage d'énergie par batteries connecté au réseau | +6.80% | National ; régions à forte proportion d'énergies renouvelables | Moyen terme (2 à 4 ans) |

| Atterrissages de fibres noires maritimes | +5.40% | Corridors côtiers de Dublin et de Cork | Long terme (≥ 4 ans) |

| Réutilisation de la chaleur fatale sur site | +3.70% | Centres urbains de Dublin et de Cork | Long terme (≥ 4 ans) |

| Financement vert aligné sur la taxonomie européenne | +4.90% | National ; zones riches en énergies renouvelables | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des densités de baies propulse la transformation des infrastructures

Les densités de baies dépassant 70 kW sont devenues courantes dans les grappes d'IA générative, contraignant les opérateurs à remplacer les systèmes à air traditionnel par un refroidissement liquide par immersion et par contact direct avec la puce[1].Data Center Frontier, "Refroidir la révolution de l'IA dans les centres de données", datacenterfrontier.com La charge thermique exige également des tableaux de distribution modernisés et des jeux de barres de plus grande capacité, ce qui pousse à son tour les objectifs d'efficacité de l'usage de l'énergie (PUE) en dessous de 1,2 dans les nouvelles constructions. Les installations reconçues pour les charges de travail d'IA spécifient désormais 24 à 32 fois la bande passante réseau est-ouest que les baies cloud traditionnelles utilisaient, remodelant l'aménagement des espaces blancs et les pratiques de gestion des câbles. Les réductions de délais d'approvisionnement d'environ 20 % sur les socles GPU obtenues grâce à la rationalisation de la chaîne d'approvisionnement illustrent comment l'optimisation des infrastructures se traduit par un déploiement plus rapide des modèles. Collectivement, ces changements élèvent l'intensité capitalistique tout en augmentant le débit de calcul par mètre carré, maintenant l'appétit des hyperscalers pour la capacité irlandaise même sous les contraintes de réseau.

Les zones de développement stratégique à procédure accélérée accélèrent les approbations d'urbanisme

La loi sur l'urbanisme et le développement de 2024 a introduit des délais de décision statutaires qui compriment les cycles d'approbation de plusieurs années à quelques mois, à condition qu'un projet soit situé dans une zone de développement stratégique désignée [2]A&L Goodbody, "The new Planning Act : a fresh start ?" algoodbody.com. La valeur foncière à l'intérieur des zones a augmenté en raison de la rareté croissante, mais la sécurité réglementaire l'a emporté sur la prime pour la plupart des opérateurs. Le projet de 52 MW de Vantage Data Centers à Dublin combine la procédure accélérée des zones de développement stratégique avec la production d'énergie sur site, démontrant comment les promoteurs neutralisent le risque de raccordement au réseau tout en respectant les jalons de construction. Les zones simplifient également les exigences de consultation communautaire, permettant l'achat anticipé de locaux électriques préfabriqués et de modules de refroidissement modulaires. Ces caractéristiques avancent collectivement la réalisation des revenus pour les investisseurs et renforcent la position de l'Irlande malgré la concurrence nordique.

Le stockage d'énergie par batteries connecté au réseau transforme l'économie de l'énergie

De grands réseaux d'ions lithium accompagnent désormais les campus hyperscale, permettant aux opérateurs d'absorber la production éolienne écrêtée et d'injecter dans les marchés de services auxiliaires d'EirGrid. Cette flexibilité génère des flux de revenus qui réduisent les coûts effectifs de l'électricité et compensent la pression liée au budget carbone. Le projet Eire d'Amazon exploite des batteries de 100 MWh pour écrêter les pointes de soutirage sur le réseau et fournir une réponse rapide en fréquence, positionnant l'installation comme un actif de stabilité plutôt que comme une charge. Les batteries en colocation débloquent également une plus grande pénétration des énergies renouvelables en réduisant les besoins en réserve tournante, améliorant indirectement les objectifs d'action climatique de l'Irlande. La modélisation financière montre que les revenus des batteries peuvent réduire les prix moyens pondérés de l'électricité jusqu'à 14 % sur la durée de vie d'un projet, augmentant les taux de rendement interne des constructions hyperscale.

Les infrastructures de fibres maritimes renforcent les avantages en matière de connectivité

Le câble trans-Atlantique Aqua Comms Iris abaisse la latence aller-retour vers New York à moins de 60 millisecondes, renforçant l'attrait de l'Irlande pour les charges de travail de trading, de jeux vidéo et d'IA de périphérie sensibles à la latence. Des atterrissages supplémentaires à Cork diversifient les points d'entrée et offrent une redondance de route, élevant les garanties de niveau de service pour les clients multinationaux. La capacité accrue du réseau dorsal encourage les réseaux de diffusion de contenu à agréger le trafic européen à Dublin, créant une fidélisation par effet de réseau qui décourage les délocalisations vers des hubs continentaux. Les interconnexions intra-Dublin de moins d'1 ms permettent des architectures cloud multi-régions au sein de la métropole, optimisant les topologies de reprise après sinistre sans quitter la juridiction irlandaise.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Moratoire d'EirGrid sur les connexions supérieures à 50 MW | -15.30% | National ; aigu dans la grande région de Dublin | Court terme (≤ 2 ans) |

| Resserrement des licences d'extraction d'eau | -8.70% | Région métropolitaine de Dublin et comtés environnants | Moyen terme (2 à 4 ans) |

| Plafonds du budget carbone | -6.40% | National ; variable selon l'approvisionnement en énergies renouvelables | Long terme (≥ 4 ans) |

| Pénurie de talents en ingénierie haute tension | -4.20% | National ; spécialités techniques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les contraintes du réseau de transport créent des goulets d'étranglement dans le développement

Le plafonnement d'EirGrid sur les nouvelles connexions supérieures à 50 MW oblige les opérateurs à fragmenter la capacité ou à investir dans des sous-stations privées, ajoutant des mois aux calendriers de construction et gonflant les budgets d'investissement [3].Pinsent Masons, "New Irish data centre policy", pinsentmasons.com La politique a émergé après que les centres de données ont consommé 21 % de l'électricité nationale en 2023, avec des projections de 31 % d'ici 2026 sans mesures correctives. Les hyperscalers soumettent désormais des conceptions comportant des doubles alimentations de 49 MW ou des turbines à gaz autonomes qui maintiennent la conformité tout en sacrifiant les économies d'échelle. Amazon a averti que des restrictions prolongées menacent la compétitivité de l'Irlande par rapport aux Pays-Bas et à la Suède, où la capacité réseau disponible reste suffisante. Bien que l'intégration du stockage par batteries atténue partiellement le déficit, le moratoire demeure le principal frein au TCAC du marché des centres de données hyperscale en Irlande.

Les plafonds du budget carbone contraignent la croissance à long terme

Le plan d'action climatique 2024 fixe un objectif de réduction de 51 % des émissions nationales de gaz à effet de serre d'ici 2030, liant les nouvelles installations de centres de données à des réductions démontrables de l'intensité carbone du réseau. Les opérateurs doivent désormais sécuriser des accords d'achat d'énergie renouvelable ou construire des parcs éoliens et solaires en colocation pour obtenir le permis d'urbanisme. Les coûts de conformité augmentent encore davantage dans le cadre du système d'évaluation de durabilité de l'UE qui impose la déclaration publique de la réutilisation de l'énergie, de l'efficacité hydrique et de la récupération de la chaleur fatale d'ici septembre 2024. Les développeurs plus petits font face à des charges disproportionnées, accélérant la consolidation du marché alors que les hyperscalers riches en capitaux dominent les courses aux permis. À moins que le déploiement de l'éolien offshore n'atteigne son objectif de 37 GW d'ici 2050, les plafonds du budget carbone pourraient limiter l'enveloppe de capacité à long terme du marché des centres de données hyperscale en Irlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : échelle de la construction propre face à l'agilité de la colocation

La taille du marché des centres de données hyperscale en Irlande pour la construction propre hyperscale s'élevait à 732 millions USD en 2024 et commandait 64 % de part de marché. Amazon, Microsoft, Google et Meta préfèrent les modèles de construction propre parce que les conceptions propriétaires optimisent l'efficacité du tissu GPU et la posture de sécurité. L'intégration verticale minimise également la latence entre les itérations de conception et le déploiement. Cependant, la colocation hyperscale devrait afficher un TCAC de 11,20 % jusqu'en 2030, car les plafonds de puissance rendent les blocs d'alimentation partagés plus attractifs. L'acquisition par Equinix des actifs irlandais de BT pour 59 millions EUR (68,31 millions USD) a apporté une capacité d'interconnexion neutre en termes d'opérateurs aux clients hyperscale ne souhaitant pas attendre de nouvelles constructions. Les contrats de colocation avec des clauses de réservation de puissance reflètent de plus en plus les normes de zone de disponibilité cloud, réduisant l'écart de fonctionnalités entre les modèles de construction propre et de location.

Les projets de construction propre sont confrontés aux obstacles d'accès au réseau de manière la plus aiguë, incitant à des architectures créatives telles que des doubles blocs de 49 MW connectés par des anneaux à moyenne tension privés. Les fournisseurs de colocation, quant à eux, agrègent la demande multi-locataires et font pression collectivement pour des exemptions inférieures à 50 MW, accélérant le délai de mise en capacité pour les startups d'IA et les charges de travail de cloud souverain. À mesure que le régime d'allocation de puissance de l'Irlande s'intensifie, une stratégie mixte - location de blocs à court terme tout en construisant des campus à long terme - émerge parmi les hyperscalers cherchant à maintenir leur croissance.

Par composant : le cœur de calcul prévaut, le refroidissement surpasse

L'infrastructure informatique a représenté 48 % de la taille du marché des centres de données hyperscale en Irlande en 2024, portée par les cycles de renouvellement accélérés vers les grappes GPU NVIDIA H200 et AMD MI300. Chaque baie prend désormais en charge plus de 4 PFLOPS, faisant gonfler les dépenses d'investissement moyennes par mètre carré d'espace blanc. Cependant, les systèmes de refroidissement enregistrent le TCAC le plus élevé à 18,50 % jusqu'en 2030, car l'adoption du refroidissement liquide s'accélère. Les cuves d'immersion et les boucles d'unité de distribution de refroidissement (CDU) exigent des dépenses initiales plus élevées mais réduisent les coûts d'énergie opérationnels jusqu'à 30 %. L'infrastructure électrique - comprenant les onduleurs (UPS), les appareillages de connexion et les jeux de barres - fait l'objet de mises à niveau régulières en raison des tirages de puissance instantanée plus élevés, bien que la croissance reste modérée car les opérateurs réutilisent les salles électriques existantes lorsque cela est possible.

La convergence des composants augmente également : les fournisseurs d'échangeurs de chaleur à porte arrière s'associent aux fabricants de distribution d'énergie pour co-optimiser les voies de flux d'air et d'énergie, réduisant les délais de mise en service. La construction générale bénéficie de cadres en acier modulaires supportant des modules de 36 baies, permettant des ajouts de capacité par phases alignés sur les courbes de demande de l'IA. Bien que les systèmes mécaniques tels que les refroidisseurs perdent des parts, les pompes et les tours de rejet de chaleur pour les boucles liquides compensent, assurant la robustesse de la base de revenus du segment.

Par norme de niveau : l'évolution des compromis en matière de fiabilité

Les installations de niveau III ont contribué à 71 % des revenus de 2024 car la maintenabilité simultanée satisfait la plupart des exigences de redondance natives du cloud sans entraîner les primes du niveau IV. Les architectures à zones de disponibilité multiples répliquent les données au niveau logiciel, permettant aux opérateurs d'allouer des capitaux vers la densité GPU plutôt que vers des alimentations électriques dupliquées. Néanmoins, le niveau IV croît à un TCAC de 10,40 % car les interruptions d'entraînement sur des modèles à 100 milliards de paramètres entraînent un coût d'opportunité significatif. Les clients des services financiers et les laboratoires d'IA souverains stipulent de plus en plus des voies tolérantes aux pannes dans le cadre de règles de résilience opérationnelle renforcées. Des campus à niveaux mixtes apparaissent, où des modules au sein d'un même complexe offrent différents accords de niveau de service, optimisant l'utilisation des terrains et l'allocation des capitaux.

Par secteur d'utilisation final : l'hégémonie du cloud se renforce

Les applications cloud et informatiques ont absorbé 58 % de la demande de 2024 et s'étendent à un TCAC de 19,10 %, indiquant une consolidation continue des charges de travail mondiales dans les nœuds hyperscale. Les stratégies de reprise après sinistre multicloud orientent le trafic incrémental vers l'Irlande comme alternative aux goulets d'étranglement de capacité de Francfort et d'Amsterdam. Les télécommunications restent un utilisateur secondaire mais stratégique, car les cœurs autonomes de 5G et les pools vDU Open-RAN migrent vers des hôtes de périphérie intégrés aux hyperscalers. Le secteur gouvernemental prend de l'élan alors que le plan Connecting Government 2030 pousse 90 % des services des collectivités locales en ligne, stimulant la consommation de cloud public. Les médias, les services bancaires, financiers et d'assurance (BFSI), la fabrication et le commerce électronique maintiennent des parts à un seul chiffre tout en innovant avec des tâches d'inférence d'IA qui préfèrent la disponibilité GPU à proximité, renforçant l'utilisation de base pour les opérateurs.

Par taille de centre de données : la prédominance des sites massifs, l'élan des sites méga

Les installations massives entre 25 MW et 60 MW ont conservé 46 % de part de revenus en 2024, conformément à la limite réseau de 50 MW tout en conservant les économies d'échelle. Les opérateurs configurent ces campus avec des baies d'extension permettant des montées en puissance progressives une fois que la politique se détend. Les sites méga de plus de 60 MW, bien que mis à l'épreuve par les contraintes de réseau, enregistrent un TCAC de 13,60 % grâce aux innovations de production sur site telles que les turbines à gaz prêtes pour l'hydrogène et les batteries de 150 MWh. Les accords d'achat d'énergie avec les futurs parcs éoliens offshore débloquent davantage les autorisations pour les empreintes méga. Les grands sites de moins de 25 MW ralentissent car les fonctions de périphérie sensibles à la latence se déplacent vers des micro-centres de données métropolitains plutôt que vers des salles de colocation traditionnelles.

Analyse géographique

Les câbles trans-Atlantiques de l'Irlande et son climat tempéré créent des avantages stratégiques qui maintiennent le marché des centres de données hyperscale en Irlande compétitif malgré des marges d'électricité étroites. Le Grand Dublin accueille plus de 75 % de la capacité, favorisé pour sa densité de fibre et ses talents qualifiés. La rareté des terrains et la curtailisation croissante du réseau poussent les opérateurs vers le comté de Kildare, le comté de Wicklow et le comté de Meath, où de nouvelles lignes de 110 kV ajoutent une marge de manœuvre supplémentaire. Cork émerge comme un cluster secondaire porté par les atterrissages de câbles sous-marins et les viviers de talents universitaires. Les Midlands attirent des modèles de parcs énergétiques qui associent des parcs éoliens à des campus câblés en privé, comme en témoigne le projet de turbines en colocation d'AWS.

Paysage concurrentiel

Les quatre principaux hyperscalers Amazon Web Services, Microsoft, Google et Meta - exploitent collectivement la majeure partie de la capacité et poursuivent des expansions de plusieurs milliards de dollars. Leur échelle d'approvisionnement sécurise les GPU à long délai de livraison et les appareillages de connexion, créant des avantages de coûts sur les pairs plus petits. Les courses à l'efficacité se concentrent sur les avancées en matière de refroidissement liquide et l'orchestration des charges de travail pilotée par l'apprentissage automatique. Le plan mondial de dépenses d'investissement de 150 milliards USD d'Amazon souligne l'engagement à long terme envers la domination hyperscale. L'expansion de Microsoft à Dublin pour 230 millions USD intègre le stockage d'énergie par batteries et des réseaux de chaleur recyclée, alignant la durabilité avec la capacité.

Les acteurs établis de la colocation Equinix et Digital Realty se différencient par des écosystèmes neutres en termes d'opérateurs et des certificats d'énergie renouvelable qui satisfont la conformité des entreprises. Vantage Data Centers et Kao Data entrent sur le marché avec des salles haute densité conçues à cet effet, promettant un PUE inférieur à 1,15 et des charges de baies supérieures à 100 kW. Les barrières à l'entrée sur le marché s'élèvent à mesure que les allocations de puissance se réduisent, stimulant des fusions telles que l'acquisition par Equinix des sites de BT. Des fournisseurs comme Vertiv et Anord Mardix intensifient la fabrication locale pour raccourcir les délais de livraison des appareillages de connexion et des kits de refroidissement, renforçant la chaîne d'approvisionnement spécialisée de l'Irlande.

Leaders du secteur des centres de données hyperscale en Irlande

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms, Inc.

Equinix, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : IDA Ireland a approuvé 179 projets d'investissement direct étranger au premier semestre 2025, dont beaucoup axés sur la R&D centrée sur les données.

- Juin 2025 : IREN Limited a porté sa capacité minière à 40 EH/s et a annoncé le centre de données Horizon 1 pour l'IA avec refroidissement liquide.

- Mai 2025 : BSO a lancé DataOne en France, un centre d'IA à l'échelle giga avec 100 % d'énergies renouvelables, signalant la concurrence continentale.

- Avril 2025 : Vertiv a enregistré des ventes de 2,036 milliards USD au premier trimestre, en hausse de 24 % en glissement annuel, portées par les solutions d'alimentation liées à l'IA.

- Février 2025 : Vantage a engagé 1,4 milliard EUR (1,61 milliard USD) pour l'expansion en EMEA, y compris les campus irlandais.

Périmètre du rapport sur le marché des centres de données hyperscale en Irlande

Les centres de données hyperscale, également connus sous le nom d'installations hyperscale d'entreprise, sont des infrastructures à grande échelle détenues et gérées par les entreprises qu'elles soutiennent. Ces centres fournissent une large gamme d'applications évolutives et de services de stockage pour répondre aux besoins des particuliers et des entreprises. Conçus pour l'efficacité, ils hébergent des milliers de serveurs aux côtés de matériels critiques tels que les routeurs, les commutateurs et les disques de stockage. Pour assurer des opérations sans faille, ces installations sont équipées de systèmes de support avancés, notamment des solutions d'alimentation et de refroidissement, des alimentations sans interruption (ASI) et des réseaux de distribution d'air.

Le marché des centres de données hyperscale en Irlande est segmenté par type de centre de données (colocation hyperscale, construction propre entreprise/hyperscale), par type de service (IaaS (Infrastructure-as-a-Service), PaaS (Platform-as-a-Service), SaaS (Software-as-a-Service)), par utilisateur final (cloud et informatique, télécommunications, médias et divertissement, gouvernement, BFSI, fabrication, commerce électronique, autre utilisateur final). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en termes de millions USD.

| Construction propre hyperscale |

| Colocation hyperscale |

| Infrastructure informatique | Infrastructure de serveurs |

| Infrastructure de stockage | |

| Infrastructure réseau | |

| Infrastructure électrique | Unité de distribution d'alimentation |

| Commutateurs de transfert et appareillages de connexion | |

| Systèmes d'alimentation sans interruption (ASI) | |

| Générateurs | |

| Autre infrastructure électrique | |

| Infrastructure mécanique | Systèmes de refroidissement |

| Baies | |

| Autre infrastructure mécanique | |

| Construction générale | Développement du gros œuvre et de l'enveloppe |

| Installation et mise en service | |

| Ingénierie de conception | |

| Systèmes de protection incendie, de sécurité et de sûreté | |

| Solutions DCIM/BMS |

| Niveau III |

| Niveau IV |

| Cloud et informatique |

| Télécommunications |

| Médias et divertissement |

| Gouvernement |

| BFSI |

| Fabrication |

| Commerce électronique |

| Autres utilisateurs finaux |

| Grand (inférieur ou égal à 25 MW) |

| Massif (supérieur à 25 MW et inférieur ou égal à 60 MW) |

| Méga (supérieur à 60 MW) |

| Par type de centre de données | Construction propre hyperscale | |

| Colocation hyperscale | ||

| Par composant | Infrastructure informatique | Infrastructure de serveurs |

| Infrastructure de stockage | ||

| Infrastructure réseau | ||

| Infrastructure électrique | Unité de distribution d'alimentation | |

| Commutateurs de transfert et appareillages de connexion | ||

| Systèmes d'alimentation sans interruption (ASI) | ||

| Générateurs | ||

| Autre infrastructure électrique | ||

| Infrastructure mécanique | Systèmes de refroidissement | |

| Baies | ||

| Autre infrastructure mécanique | ||

| Construction générale | Développement du gros œuvre et de l'enveloppe | |

| Installation et mise en service | ||

| Ingénierie de conception | ||

| Systèmes de protection incendie, de sécurité et de sûreté | ||

| Solutions DCIM/BMS | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Cloud et informatique | |

| Télécommunications | ||

| Médias et divertissement | ||

| Gouvernement | ||

| BFSI | ||

| Fabrication | ||

| Commerce électronique | ||

| Autres utilisateurs finaux | ||

| Par taille de centre de données | Grand (inférieur ou égal à 25 MW) | |

| Massif (supérieur à 25 MW et inférieur ou égal à 60 MW) | ||

| Méga (supérieur à 60 MW) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des centres de données hyperscale en Irlande ?

Le marché s'établit à 1,14 milliard USD en 2025 et devrait atteindre 17,88 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des centres de données hyperscale en Irlande ?

Les systèmes de refroidissement mènent la croissance des composants, progressant à un TCAC de 18,50 % à mesure que l'adoption du refroidissement liquide s'accélère.

Comment le moratoire EirGrid de 50 MW affecte-t-il les nouveaux centres de données ?

Il contraint les développeurs à concevoir des blocs de plus petite taille, à ajouter de la production sur site ou à adopter le stockage par batteries pour sécuriser l'accès au réseau, réduisant le TCAC du marché d'environ 15,3 %.

Pourquoi Dublin est-elle attrayante pour les opérateurs hyperscale ?

Les câbles trans-Atlantiques à faible latence, un climat frais et une haute densité de fibre réduisent les coûts d'exploitation et améliorent la connectivité mondiale.

Quel rôle joue l'éolien offshore dans la capacité future ?

L'objectif de l'Irlande de 37 GW d'éolien offshore d'ici 2050 vise à fournir de l'électricité propre pouvant débloquer des centres de données à l'échelle méga au-delà des contraintes actuelles du réseau.

Qui sont les principaux acteurs du secteur des centres de données hyperscale en Irlande ?

Amazon Web Services, Microsoft, Google, Meta, Equinix et Digital Realty dominent grâce à des campus de construction propre et des acquisitions stratégiques.

Dernière mise à jour de la page le: