Taille et Part du Marché des Centres de Données en Suisse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

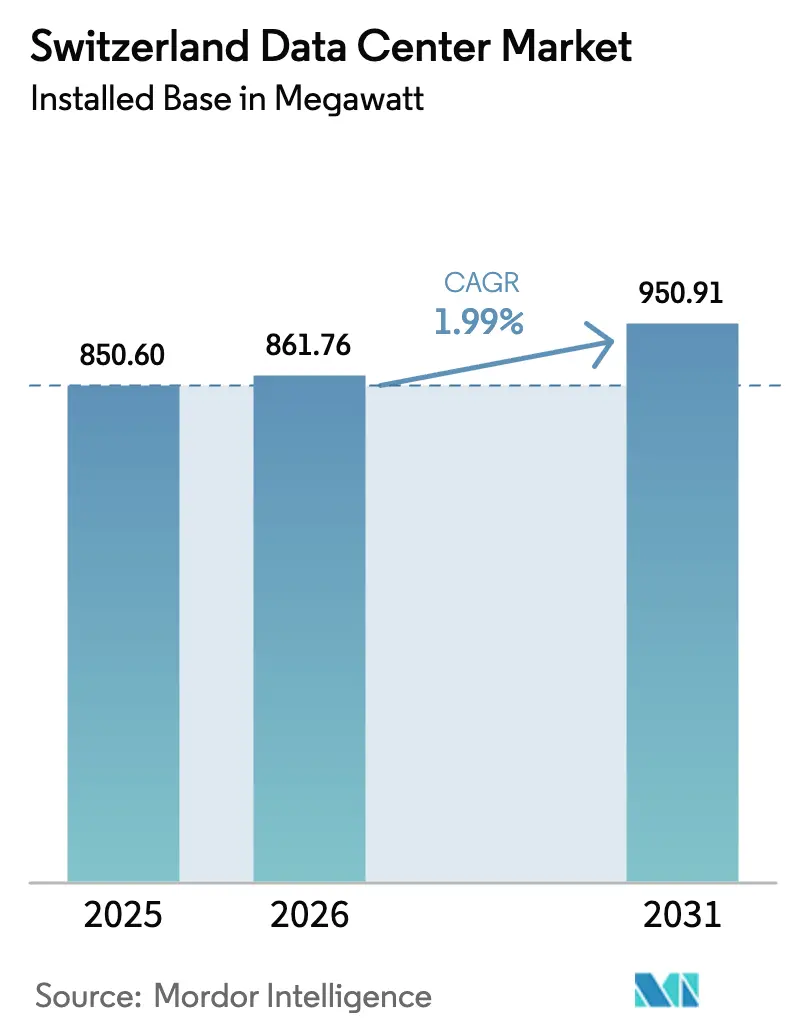

| Taille du marché de l'année de base (2025) | 850.60 mégawatt |

| Volume du Marché (2026) | 861.76 mégawatt |

| Volume du Marché (2031) | 950.91 mégawatt |

| Taux de croissance (2026 - 2031) | 1.99% CAGR |

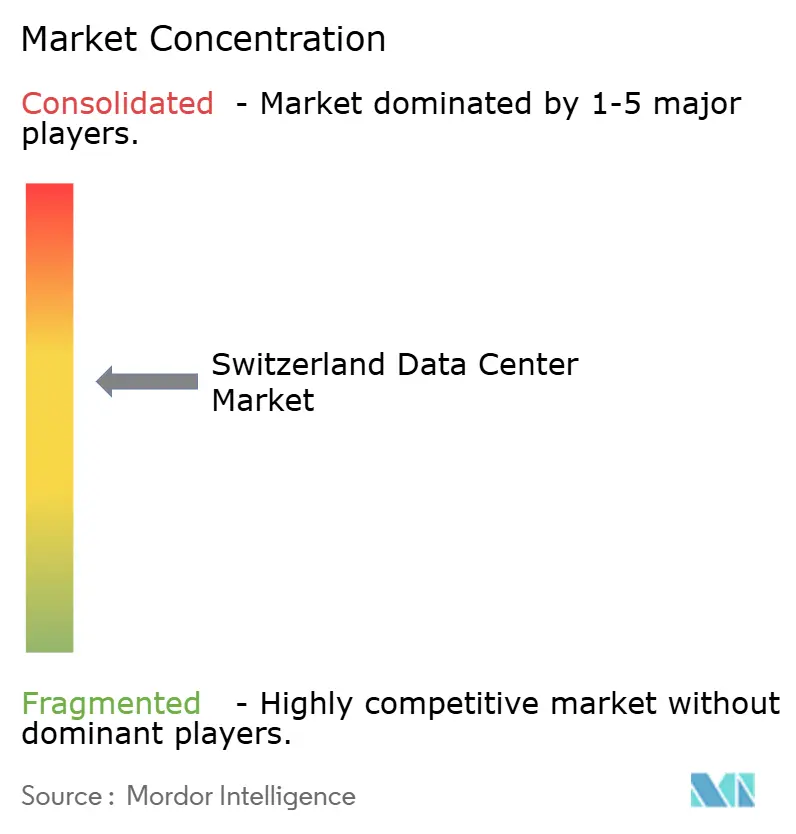

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données en Suisse par Mordor Intelligence

La taille du marché des centres de données en Suisse en termes de base installée devrait passer de 850,60 mégawatts en 2025 à 861,76 mégawatts en 2026 et atteindre 950,91 mégawatts d'ici 2031, avec un TCAC de 1,99 % sur la période 2026-2031. La demande hyperscale, en nuage souverain et en intelligence artificielle fait augmenter la densité de puissance des baies, poussant les opérateurs vers des modernisations de refroidissement par liquide et une redondance de niveau IV. Zurich concentre toujours les charges de travail financières, mais les opérateurs dirigent des mégawatts supplémentaires vers Bâle, Genève et Lausanne pour réduire les coûts fonciers et énergétiques. La colocation conserve une avance en termes de capacité, bien que les campus hyperscale auto-construits soient en hausse à mesure que les fournisseurs de services en nuage internalisent les infrastructures sensibles à la latence. La conformité bancaire, les contrats d'énergie renouvelable et la monétisation de la chaleur résiduelle continuent d'influencer les stratégies d'investissement sur le marché des centres de données en Suisse.

Principaux Enseignements du Rapport

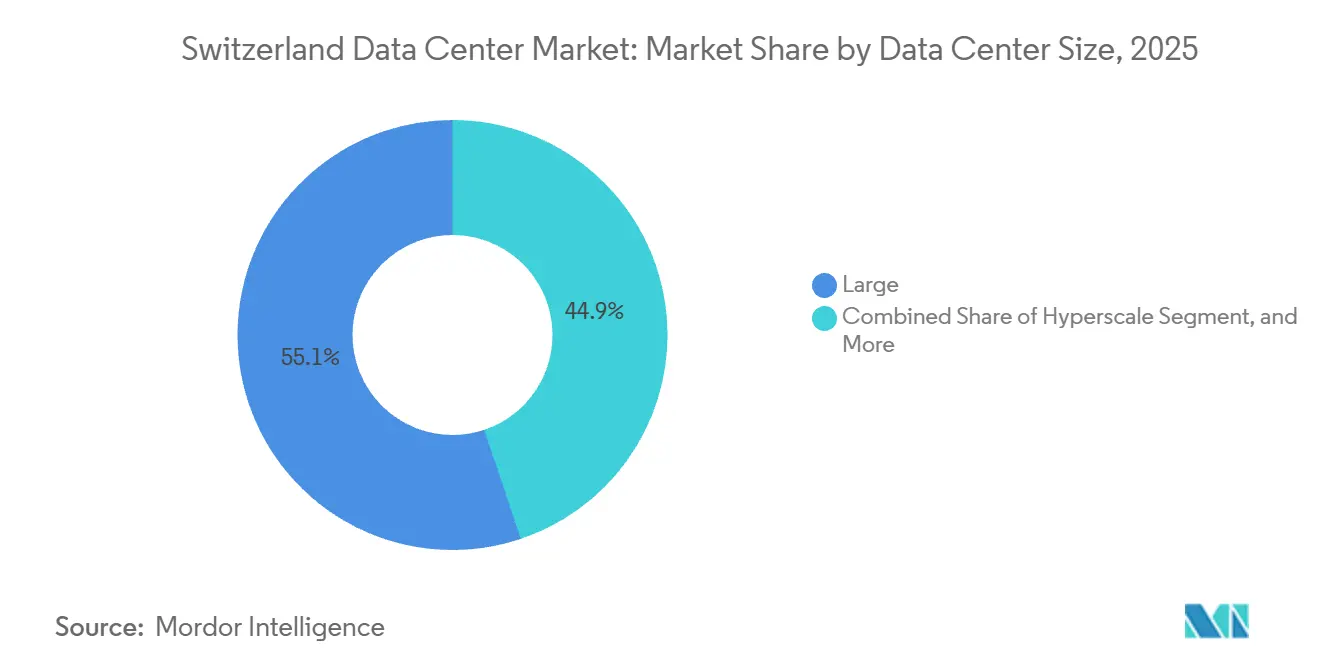

- Par taille de centre de données, les grandes installations ont dominé avec 55,14 % de la part du marché des centres de données en Suisse en 2025, tandis que les constructions hyperscale devraient progresser à un TCAC de 2,12 % jusqu'en 2031.

- Par type de niveau, les sites de niveau 3 représentaient 70,15 % de la capacité en 2025, tandis que les installations de niveau 4 croissent à un TCAC de 2,32 % jusqu'en 2031.

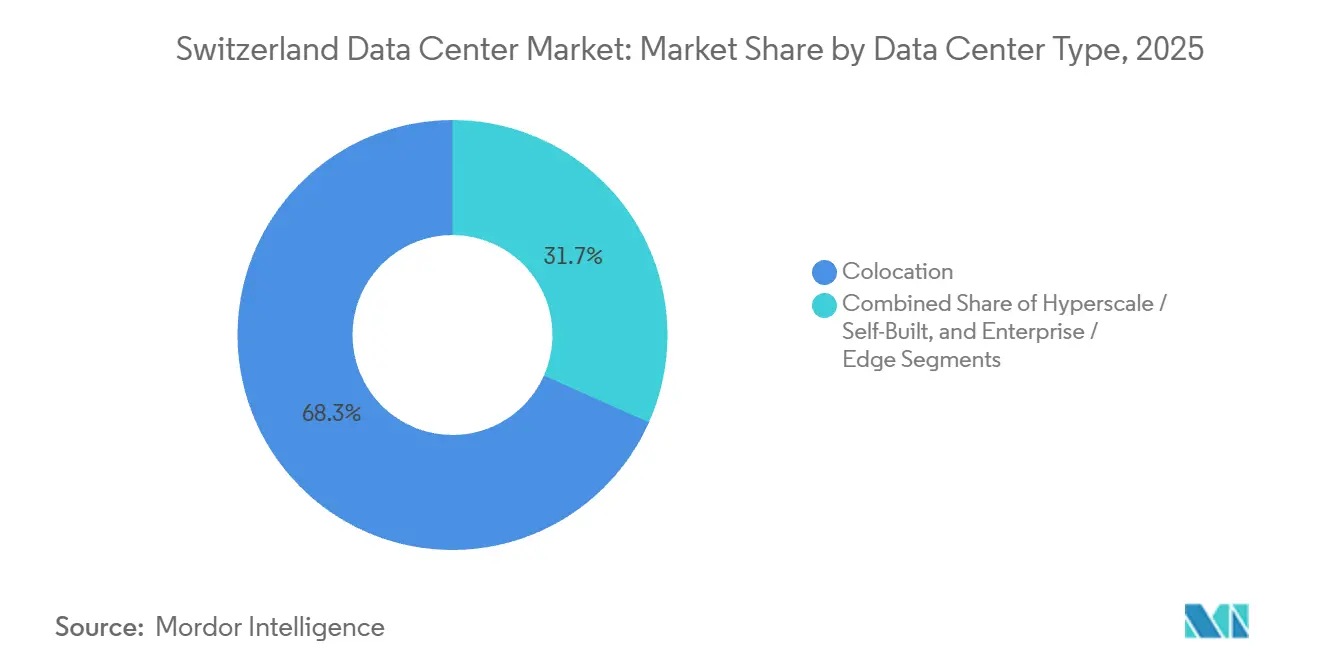

- Par type de centre de données, la colocation a capté 68,35 % du marché des centres de données en Suisse en 2025, et le segment hyperscale et auto-construit se développe à un TCAC de 2,63 % jusqu'en 2031.

- Par utilisateur final, les TI et ITES représentaient 45,61 % de la capacité installée en 2025, mais le secteur BFSI est le segment à la croissance la plus rapide, avec un TCAC de 3,59 % jusqu'en 2031.

- Par zone géographique clé, Zurich détenait 59,29 % de la capacité en 2025, tandis que le segment du reste de la Suisse devrait se développer à un TCAC de 2,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Données en Suisse

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Hausse des Charges de Travail en IA et en Calcul Haute Performance | +0.6% | National, concentré à Zurich et Lausanne | Moyen terme (2 à 4 ans) |

| Conformité au Nuage Souverain des Hyperscalers | +0.5% | National, avec des déploiements précoces à Zurich | Court terme (≤ 2 ans) |

| Mandats de Calcul Périphérique par les Télécommunications | +0.3% | National, réparti dans les zones urbaines et périurbaines | Moyen terme (2 à 4 ans) |

| Disponibilité des Contrats d'Achat d'Énergie Renouvelable | +0.2% | National, tirant parti de la capacité hydroélectrique et solaire alpine | Long terme (≥ 4 ans) |

| Route d'Interconnexion des Centres de Données Zurich-Milan | +0.1% | Zurich et Tessin, reliant le nord de l'Italie | Long terme (≥ 4 ans) |

| Incitations Fiscales Fédérales pour la Réutilisation de la Chaleur | +0.1% | National, avec des projets pilotes à Zurich et Berne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Charges de Travail en IA et en Calcul Haute Performance

Les clusters d'entraînement GPU et les simulations physiques élèvent la densité de puissance des baies au-delà de 150 kW, bien au-delà de la norme de 50 kW observée dans la plupart des salles d'entreprise.[1]Centre national suisse de calcul, "Supercalculateur Alps," cscs.chLe supercalculateur Alps a démontré que les échangeurs de chaleur à porte arrière refroidis par liquide peuvent maîtriser des pics de 7 MW sans agrandir l'empreinte physique, une leçon désormais intégrée dans les constructions de colocation commerciale. Digital Realty a modernisé son site ZUR1 à Zurich selon le même standard, permettant aux locataires de déployer des clusters d'inférence denses avec une redondance de niveau IV.[2]Digital Realty, "Centres de données de Zurich - ZUR1," digitalrealty.com Une densité plus élevée raccourcit les délais de récupération sur les projets en terrain vierge, car les opérateurs vendent plus de kilowatts par mètre carré tout en maintenant les coûts d'enveloppe stables. Les installations qui retardent les mises à niveau du refroidissement par liquide risquent des taux de vacance élevés à mesure que les clients en IA migrent vers des bâtiments conçus pour les charges de travail de nouvelle génération.

Conformité au Nuage Souverain des Hyperscalers

Les règles bancaires et du secteur public suisses interdisent que les données sensibles résident sur des infrastructures exposées à la portée des services de renseignement étrangers, bloquant l'utilisation des régions hyperscale standard. Microsoft a répondu en juin 2025 avec un programme de 400 millions USD qui place le matériel Azure au sein d'entités enregistrées en Suisse, tandis que les clés cryptographiques ne quittent jamais le pays.[3]Microsoft, "Microsoft annonce un investissement de 400 millions en Suisse," news.microsoft.comLes premiers adoptants comprennent des gouvernements cantonaux et des banques de premier rang qui peuvent enfin abandonner les infrastructures sur site héritées sans enfreindre les mandats de résidence des données. Les fournisseurs de services en nuage concurrents sont en retard sur ce modèle souverain, créant un avantage de part à court terme pour Microsoft. Les propriétaires de colocation proposent désormais des niveaux de service « opérés en Suisse » pour rester pertinents auprès des locataires réglementés qui préfèrent encore les salles multi-locataires.

Mandats de Calcul Périphérique par les Télécommunications

La couverture 5G à 99 % et l'empreinte 5G+ à 86 % de Swisscom déplacent le calcul vers les points d'agrégation cellulaire, garantissant que les guidages en réalité augmentée et la télémétrie industrielle restent en dessous de 10 ms aller-retour.[4]Swisscom, "Couverture 5G en Suisse," swisscom.chLes micro centres de données hébergeant deux à cinq baies prétraitent les flux vidéo localement, réduisant considérablement la bande passante de retour vers les hubs de Zurich. Sunrise et Salt ont reproduit la stratégie après leurs retraits de la 3G en 2025, en standardisant sur des modules préfabriqués en acier déployables en 6 à 12 mois. L'architecture est fragmentée en dizaines de nœuds petits mais à haute densité dispersés dans les zones urbaines et périurbaines. Les constructeurs traditionnels en dur doivent accélérer les cycles de projet ou céder la part périphérique aux spécialistes modulaires.

Disponibilité des Contrats d'Achat d'Énergie Renouvelable

L'hydroélectricité et le nucléaire fournissent déjà la majeure partie de l'électricité suisse, permettant aux opérateurs de signer des contrats 100 % renouvelables qui renforcent les scores environnementaux sans tarifs premium. Green Datacenter exploite ce mix pour son campus Zurich Ouest et atteint un refroidissement gratuit pendant 90 % des heures d'exploitation grâce aux températures de l'air alpin inférieures à 15 °C tout au long de l'année. L'installation Wankdorf de Swisscom injecte la chaleur excédentaire dans le réseau de district de Berne, générant environ 1 million CHF (1,13 million USD) de revenus annuels tout en remplaçant les chaudières à gaz. Les clients des secteurs bancaire et pharmaceutique accordent de plus en plus d'importance à ces indicateurs carbone lors du choix de partenaires de colocation. Les sites qui combinent énergie renouvelable, réutilisation de la chaleur et refroidissement écoénergétique bénéficient d'un avantage de coût d'exploitation de 5 à 10 % par rapport aux salles héritées qui s'appuient uniquement sur des refroidisseurs mécaniques.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Prix Élevés des Terrains et de l'Énergie à Zurich | -0.4% | Zone métropolitaine de Zurich | Court terme (≤ 2 ans) |

| Congestion du Réseau Électrique dans les Cantons du Nord | -0.3% | Zurich, Argovie et Bâle-Ville | Moyen terme (2 à 4 ans) |

| Règles Suisses Plus Strictes en Matière de Souveraineté des Données | -0.2% | National, affectant les flux de données transfrontaliers | Moyen terme (2 à 4 ans) |

| Vivier Limité de Main-d'Œuvre Qualifiée | -0.1% | National, particulièrement aigu dans les cantons germanophones | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix Élevés des Terrains et de l'Énergie à Zurich

Les terrains industriels situés à moins de 20 km du quartier financier de Zurich dépassent 1 800 EUR par mètre carré, soit plus du double du tarif à Bâle, tandis que l'électricité dépasse 0,15 EUR par kWh (0,17 USD par kWh) pour les grands consommateurs. Ces primes peuvent ajouter 5 à 7 millions USD à chaque mégawatt de capacité supplémentaire, érodant le rendement du capital investi. Les promoteurs privilégient désormais Lupfig, Dielsdorf et d'autres villes périurbaines situées sur le réseau 380 kV tout en répondant aux exigences de latence inférieures à 3 ms vers les salles de marché de Zurich. Ce déplacement réduit la part de Zurich dans les ajouts annuels de mégawatts, même si elle reste le cœur de la connectivité. À terme, les salles urbaines héritées font face à une vacance croissante à moins de sécuriser des locataires en IA ou bancaires à haute marge acceptant de payer pour la proximité.

Congestion du Réseau Électrique dans les Cantons du Nord

Les opérateurs de transport d'électricité à Zurich, Argovie et Bâle-Ville signalent des files d'attente de raccordement de 18 à 24 mois pour les charges supérieures à 10 MW, retardant les calendriers de mise en service et augmentant les coûts de financement. Swisscom a atténué le problème en dépensant 15 millions CHF (17 millions USD) pour des alimentations dédiées en 110 kV sur son campus Wankdorf, un budget que les petites entreprises ne peuvent pas égaler. L'obtention de permis pour de nouvelles lignes haute tension prend en moyenne huit à dix ans en raison des recours communautaires, créant un décalage chronique entre la demande des centres de données et les mises à niveau du réseau. Certains opérateurs installent des batteries sur site et des panneaux solaires en toiture pour écrêter les pics, mais cela ajoute 10 à 15 % aux dépenses d'investissement. Sans des approbations plus rapides, les projets hyperscale pourraient se détourner vers des cantons disposant d'une capacité excédentaire, même si cela implique de légères pénalités de latence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Constructions Hyperscale Gagnent en Dynamisme

Les grands campus multi-locataires ont représenté 55,14 % de la part du marché des centres de données en Suisse en 2025, reflétant la demande des entreprises pour des suites de 1 à 5 MW à proximité du cœur de fibre de Zurich. Les projets hyperscale dépassant 10 MW se développent plus rapidement, enregistrant un TCAC de 2,12 % à mesure que les géants du nuage et les réseaux de contenu renforcent les zones de disponibilité souveraines. Le projet de nuage souverain de Microsoft et la mise en service de Zurich Ouest 4 de 12 MW par Green Datacenter en 2026 illustrent le basculement vers les méga-blocs mono-locataires.

Les salles de taille moyenne de 2 à 5 MW restent populaires auprès des banques suisses ayant besoin d'une infrastructure dédiée mais pas de volumes hyperscale. Les petits nœuds périphériques de moins de 1 MW se multiplient dans les portefeuilles des télécommunications, mais ne contribuent qu'à une part marginale du marché des centres de données en Suisse. La demande hyperscale croissante réduit le taux d'utilisation dans les centres de données hérités à mesure que les locataires recherchent des densités plus élevées et une disponibilité de niveau IV. CBRE a estimé le taux de vacance de Zurich à 11 % en 2024, le plus élevé depuis 2020. Les consolidateurs tels que STACK Infrastructure peuvent absorber les actifs sous-utilisés, moderniser le refroidissement par liquide et redéployer la capacité auprès des clients, accentuant la pression concurrentielle sur les propriétaires de sites uniques.

Par Type de Niveau : Les Certifications de Niveau IV Débloquent la Demande des Hyperscalers

Les conceptions de niveau 3 détenaient 70,15 % de la puissance installée en 2025, équilibrant la disponibilité et les dépenses d'investissement pour la plupart des entreprises. Les hyperscalers et les banques demandent désormais des topologies 2N+1, poussant les empreintes de niveau IV à croître à 2,32 % jusqu'en 2031. Six sites suisses arborent déjà des plaques de niveau IV de l'Uptime Institute, permettant des primes de location de 20 à 30 % et des accords d'ancrage pluriannuels.

Les salles de niveau I et de niveau II restent confinées aux nœuds périphériques et aux petites salles d'entreprise avec des objectifs de disponibilité assouplis. Les opérateurs visant des locataires hyperscalers ou BFSI commencent souvent dès le premier jour avec le niveau IV, car l'ajout rétroactif d'alimentations et de refroidisseurs redondants est rarement rentable. Green Datacenter a pérennisé Zurich Ouest 4 en câblant les espaces et les chemins d'alimentation pour une éventuelle transition vers le niveau IV, préservant les options de repositionnement à long terme.

Par Type de Centre de Données : L'Hyperscale Auto-Construit Gagne des Parts

La colocation a conservé 68,35 % de la part du marché des centres de données en Suisse en 2025, au service des entreprises SaaS et des revendeurs régionaux de services en nuage. Le segment hyperscale et auto-construit progresse à un TCAC de 2,63 %, porté par Microsoft, AWS et Google, qui réorientent les infrastructures critiques en termes de latence vers des salles propriétaires. La construction de nuage souverain de Microsoft contourne les intermédiaires de colocation pour garantir le contrôle juridique et la garde des clés cryptographiques.

En colocation, les clients en gros louant des suites de 500 kW et plus offrent des rendements sur capital investi 40 à 50 % supérieurs à ceux des baies de détail, poussant les opérateurs à courtiser agressivement les hyperscalers. La colocation de détail attire encore les startups et les charges de travail informatiques héritées, mais les marges se compriment à mesure que les clients migrent vers des plateformes de nuage public. Les installations qui combinent gros et détail, comme le ZUR1 de Digital Realty à Zurich, peuvent faire le pont entre les segments, mais le succès dépend de la sécurisation de baux d'ancrage qui soutiennent l'utilisation à long terme.

Par Utilisateur Final : Le BFSI Mène la Croissance Face aux Pressions de Conformité

Les entreprises de TI et ITES représentaient 45,61 % de la charge en 2025, témoignant de la scène logicielle dynamique de la Suisse. Le BFSI connaît la croissance la plus rapide, avec un TCAC de 3,59 %, propulsé par des mandats stricts interdisant le traitement transfrontalier des données de transaction. UBS, Credit Suisse et Julius Baer maintiennent chacun des salles dédiées pour soutenir les paiements en temps réel et les transactions à faible latence. Les entreprises manufacturières, pharmaceutiques et d'ingénierie de précision déploient des nœuds périphériques pour la maintenance prédictive, mais leur empreinte cumulée reste modeste.

Les agences gouvernementales, historiquement réticentes au nuage, se tournent vers des infrastructures hybrides après que Microsoft a ouvert une voie souveraine conforme aux lois suisses sur la protection des données. Les opérateurs de télécommunications jouent un double rôle, hébergeant des fonctions réseau dans des salles captives tout en louant des baies de colocation pour les caches de diffusion de contenu. Leurs déploiements périphériques ajoutent des poches de charge diverses et géographiquement dispersées au marché des centres de données en Suisse.

Analyse Géographique

Les cantons périphériques représentaient collectivement 40,71 % de la capacité en 2025 et devraient absorber la majorité des nouveaux mégawatts jusqu'en 2031. Bâle tire parti de sa situation trinational pour accueillir des géants pharmaceutiques à la recherche de chemins réseau redondants suisses, allemands et français. L'attrait de Genève réside dans le service aux organisations multinationales et aux maisons de négoce de matières premières qui apprécient les protections juridiques suisses mais n'ont pas besoin de la latence de niveau Zurich.

Berne devient rapidement un cluster de niveau IV, ancré par le campus Wankdorf de Swisscom, qui recycle la chaleur résiduelle dans les canalisations du district, réduisant les émissions de portée 1 de la ville. Lausanne accueille BrainServe Datacenter, un autre site de niveau IV qui offre aux hyperscalers une solution de repli francophone lorsque les réseaux de Zurich se saturent. Le Tessin reste un marché émergent, positionné comme un point de passage intermédiaire entre Zurich et Milan, mais les ajouts de capacité sont en retard en raison d'un manque de main-d'œuvre qualifiée et de moins grandes parcelles pré-zonées.

Dans l'ensemble, la topologie de la Suisse évolue vers un modèle en étoile. Zurich conserve les applications bancaires et fintech critiques en termes de latence, tandis que l'entraînement de l'IA résilient aux données, la reprise après sinistre et les nœuds CDN se délocalisent vers des zones à moindre coût. Ce mix protège le marché des centres de données en Suisse des chocs liés à une seule ville et soutient une croissance nationale régulière même si les primes foncières et énergétiques de Zurich augmentent.

Paysage Concurrentiel

Le marché des centres de données en Suisse est modérément concentré, dominé par des plateformes mondiales de colocation et des hyperscalers en nuage souverain. En 2025, Equinix, Digital Realty et STACK Infrastructure contrôlaient près de 40 % des mégawatts installés, tirant parti de la densité des opérateurs, des services d'interconnexion et des passerelles multi-nuage. STACK Infrastructure a renforcé sa position avec une acquisition de Safe Host pour 2,8 milliards USD, ajoutant cinq salles et 55 MW. Microsoft a investi 400 millions USD dans un programme de nuage souverain, sécurisant les charges de travail bancaires et du secteur public tout en contournant les propriétaires tiers. Ces mouvements soulignent la demande souveraine suisse comme couverture contre la volatilité des règles de résidence des données en Europe.

Les spécialistes locaux se concentrent sur la durabilité et les certifications. Swisscom exploite sept installations offrant connectivité, nuage privé et nœuds périphériques dans le cadre d'un contrat unique. Green Datacenter met l'accent sur la conception de niveau IV, l'énergie renouvelable et une salle Zurich Ouest 4 (2026) avec une efficacité d'utilisation de l'énergie inférieure à 1,20, contribuant de la chaleur au réseau de district. Les acteurs plus petits comme Rechenzentrum Ostschweiz et NTS Colocation ciblent les baux hyperscalers mais font face à une expansion plus lente en raison de ressources limitées.

Les opportunités stratégiques résident dans les clusters périphériques, la réutilisation de la chaleur résiduelle et les services gérés de nuage souverain. Les opérateurs combinant des méga-campus à Zurich avec des salles satellites à Bâle, Berne et Genève peuvent optimiser la latence, la capacité du réseau et les coûts. Les hyperscalers s'appuient sur des partenaires de colocation pour une capacité rapide et la reprise après sinistre. Les fournisseurs intégrant le refroidissement par liquide, la réutilisation de la chaleur de district et l'énergie renouvelable séduisent les secteurs bancaire et pharmaceutique soumis à un examen ESG. Le marché des centres de données en Suisse sert de refuge de conformité et de banc d'essai pour des opérations efficaces et à faible émission de carbone.

Leaders du Secteur des Centres de Données en Suisse

STACK Infrastructure

Microsoft Corporation

Vantage Data Centers Management Company, LLC

Green Datacenter AG

Equinix, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Green Datacenter a mis en service Zurich Ouest 4, livrant 12 MW de charge informatique et injectant la chaleur résiduelle dans les réseaux de district locaux.

- Octobre 2025 : Green Datacenter s'est implanté à Francfort, élargissant son empreinte transfrontalière avec son savoir-faire en récupération de chaleur résiduelle.

- Septembre 2025 : NorthC a annoncé une installation à Bâle destinée aux locataires pharmaceutiques et financiers ayant besoin de routes de fibre trinational.

- Juin 2025 : Microsoft a alloué 400 millions USD pour des régions de nuage souverain Azure sous juridiction suisse.

Périmètre du Rapport sur le Marché des Centres de Données en Suisse

Le marché des centres de données englobe les infrastructures, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et zones géographiques clés, reflétant les besoins diversifiés des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données en Suisse est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, TI et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux), et zone géographique clé (Zurich et reste de la Suisse). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-Construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non Utilisé | |

| Utilisé | Colocation de Détail | |

| Colocation en Gros | ||

| BFSI |

| TI et ITES |

| Commerce Électronique |

| Gouvernement |

| Fabrication |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| Zurich |

| Reste de la Suisse |

| Par Taille de Centre de Données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par Type de Niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Type de Centre de Données | Hyperscale / Auto-Construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non Utilisé | ||

| Utilisé | Colocation de Détail | ||

| Colocation en Gros | |||

| Par Utilisateur Final | BFSI | ||

| TI et ITES | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Zone Géographique Clé | Zurich | ||

| Reste de la Suisse | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pi² et 75 001 pi² ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pi² et 5 001 pi² ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs de nuage, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de Baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de Baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation électrique. |

| Capacité de Charge Informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'Absorption | Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Espace de Plancher Surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de Salle Informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée Froide | Il s'agit de l'allée dans laquelle la face avant de la baie est orientée vers l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée Chaude | Il s'agit de l'allée dans laquelle la face arrière des baies est orientée vers l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge Critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'Utilisation de l'Énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation Totale d'Énergie du Centre de Données) / (Consommation Totale d'Énergie des Équipements Informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, CRAC) sont ajoutés afin que, en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation Sans Interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure de courant. L'ASI soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné comme « Nécessaire plus un », il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en Rangée | Il s'agit du système de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit Centre de Données | Un centre de données dont la surface de plancher est ≤ 5 000 pi² ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Centre de Données Moyen | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand Centre de Données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de Données Massif | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de Données Méga | Un centre de données dont la surface de plancher est ≥ 225 001 pi² ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme centre de données méga. |

| Colocation de Détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en Gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation Hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du nuage, des entreprises informatiques, du BFSI et des acteurs de la diffusion en continu (comme Netflix, Hulu et HBO+). |

| Vitesse des Données Mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de Connectivité par Fibre Optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de Données par Smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des Données Haut Débit | Il s'agit de la vitesse internet fournie via la connexion par câble fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble Sous-Marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte Carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement