Taille et part du marché des centres de données en Roumanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

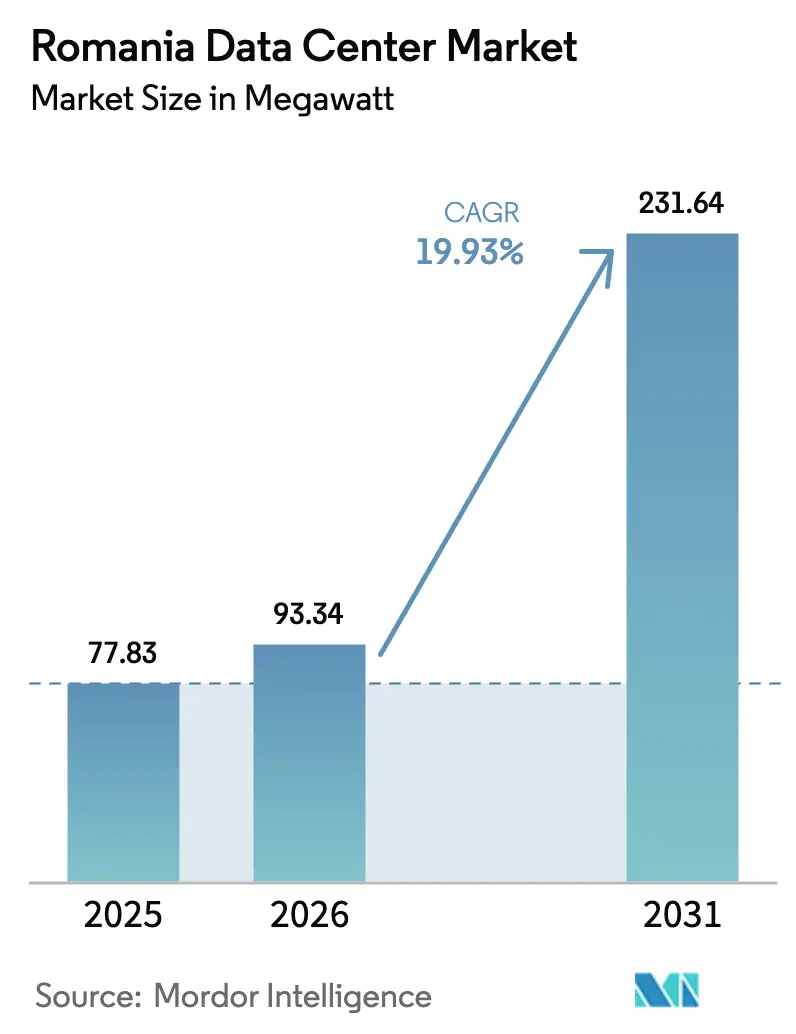

| Taille du marché de l'année de base (2025) | 77.83 mégawatt |

| Volume du Marché (2026) | 93.34 mégawatt |

| Volume du Marché (2031) | 231.64 mégawatt |

| Taux de croissance (2026 - 2031) | 19.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Roumanie par Mordor Intelligence

La taille du marché des centres de données en Roumanie en 2026 est estimée à 93,34 MW, en hausse par rapport à la valeur de 2025 de 77,83 MW, avec des projections pour 2031 indiquant 231,64 MW, croissant à un CAGR de 19,93 % sur la période 2026-2031. Cette trajectoire de croissance impressionnante reflète le rôle du pays en tant que pont numérique entre l'Europe occidentale et les Balkans, l'abondance des financements de l'UE pour l'adoption du cloud, et le déploiement croissant d'installations alimentées par des énergies renouvelables. Les opérateurs locaux tirent parti de la riche connectivité en fibre optique de Bucarest, tandis que les villes secondaires gagnent en attractivité à mesure que les clients entreprises poursuivent des stratégies de cloud hybride. Les fournisseurs de cloud hyperscale accélèrent la conclusion d'accords d'achat d'énergie verte pour maîtriser les coûts d'électricité qui représentent 35 à 40 % des dépenses d'exploitation. L'élan provient également de la demande en périphérie liée à la 5G, des projets de gouvernement numérique soutenus par l'UE, et des atterrissages de câbles en mer Noire qui réduisent la latence pour le trafic transfrontalier. L'intensité concurrentielle reste modérée mais axée sur la technologie, les opérateurs se différenciant par leurs références en matière de durabilité, comme le PUE de 1,1 de ClusterPower, et par l'expansion de la connectivité neutre vis-à-vis des opérateurs.

Principaux enseignements du rapport

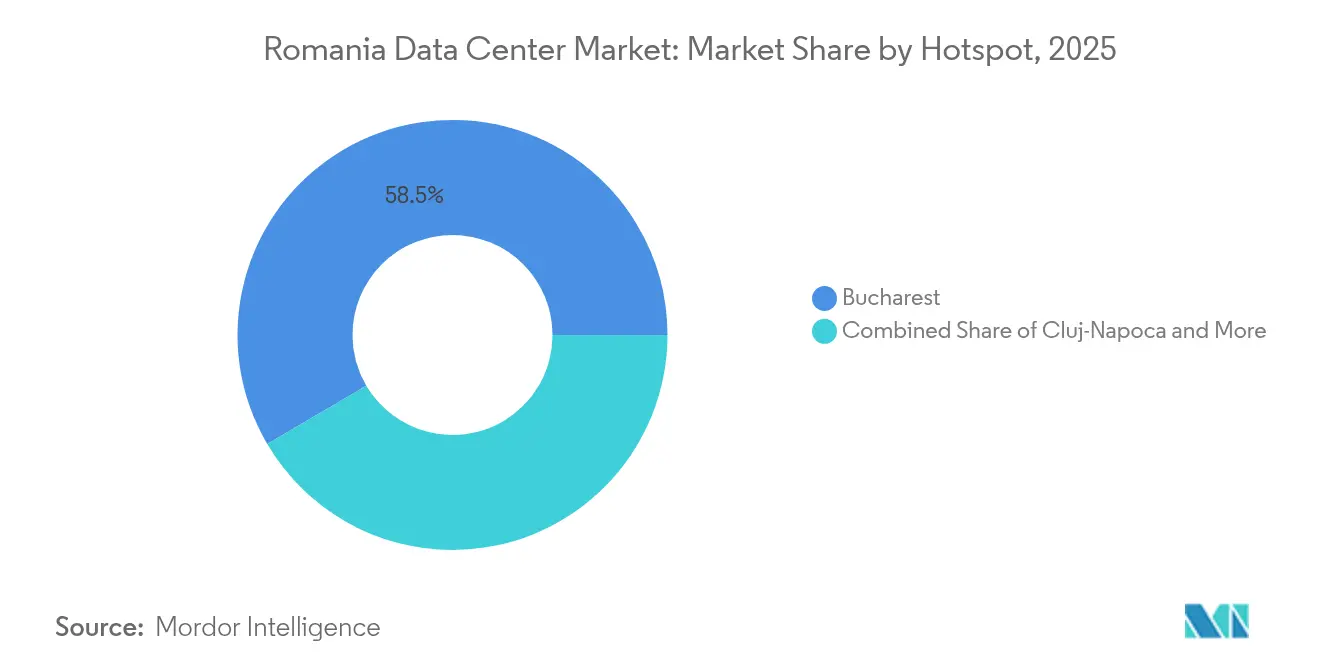

- Par point névralgique, Bucarest a dominé avec 58,47 % de la part du marché des centres de données en Roumanie en 2025, tandis que Constanța devrait se développer à un CAGR de 20,35 % jusqu'en 2031.

- Par taille de centre de données, le segment Grand a représenté 43,26 % de la taille du marché des centres de données en Roumanie en 2025, tandis que le segment Méga devrait croître à un CAGR de 21,74 %.

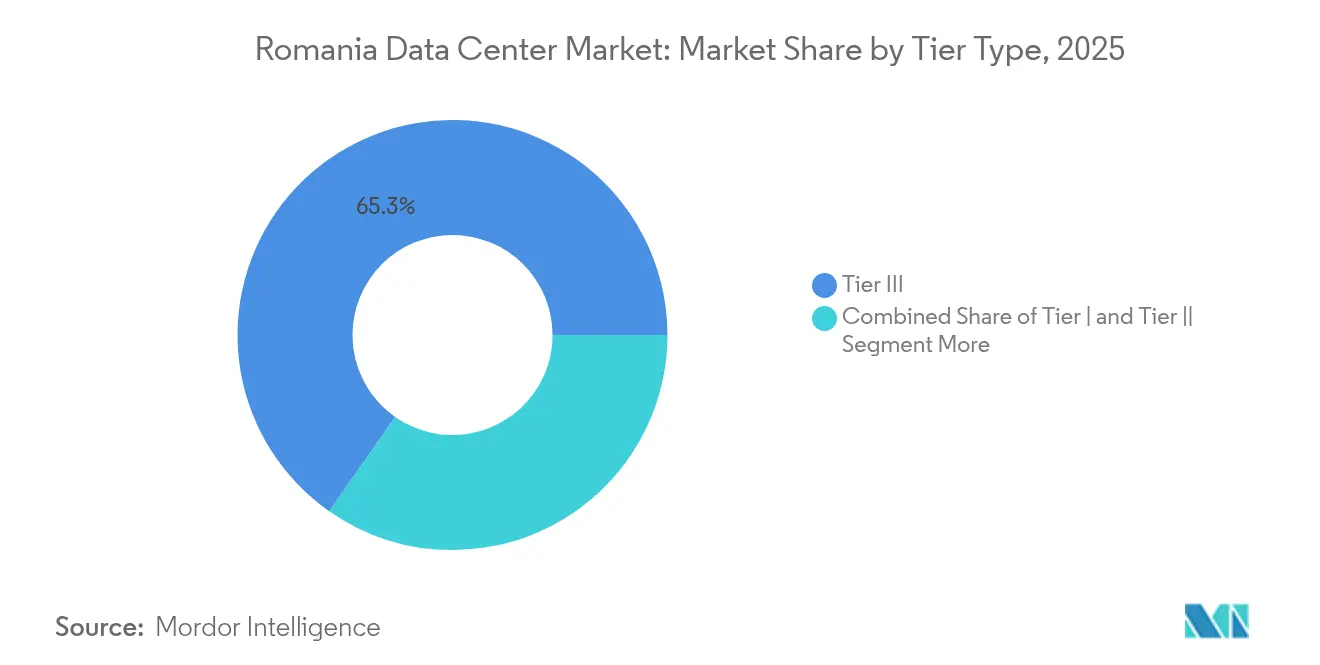

- Par type de niveau, le niveau III a capté 65,28 % de la taille du marché des centres de données en Roumanie en 2025 ; le niveau IV progresse à un CAGR de 20,18 %.

- Par absorption, la capacité utilisée représentait 46,35 % de la taille du marché des centres de données en Roumanie en 2025 et le sous-segment hyperscale au sein de l'espace utilisé croît à un CAGR de 22,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Roumanie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Projets de numérisation financés par l'UE | +3.2% | National, concentré dans la région Bucarest-Ilfov | Moyen terme (2 à 4 ans) |

| Transition accélérée vers le cloud hybride par les entreprises roumaines | +4.1% | National, avec des retombées vers les villes régionales | Court terme (≤ 2 ans) |

| Déploiement rapide de la 5G stimulant la demande en périphérie | +2.8% | Centres urbains, en expansion vers les villes secondaires | Moyen terme (2 à 4 ans) |

| Entrée de régions cloud hyperscale (Microsoft, AWS) | +5.3% | Bucarest en priorité, Cluj-Napoca en secondaire | Long terme (≥ 4 ans) |

| Hausse des accords d'achat d'énergie verte pour l'alimentation des centres de données | +2.1% | National, concentré dans les régions riches en énergies renouvelables | Long terme (≥ 4 ans) |

| Atterrissage du câble sous-marin en mer Noire à Constanța | +1.9% | Région de Constanța, s'étendant jusqu'au corridor de Bucarest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les projets de numérisation financés par l'UE accélèrent la demande en infrastructures

Le Plan national de relance et de résilience (PNRR) de 6 milliards d'euros réserve 500 millions d'euros au cloud souverain, entraînant des ajouts de capacité immédiats, quatre installations de niveau IV étant programmées avant 2026.[1]Commission européenne, "Plan de relance et de résilience de la Roumanie," commission.europa.eu La numérisation du secteur public accroît la demande d'hébergement national conforme au RGPD, tandis que 25 services aux citoyens natifs du cloud génèrent un trafic avec lequel les entreprises doivent interopérer. Les ministères consolident leur informatique héritée dans des centres de données modernes, établissant des spécifications de référence — souvent de niveau III — pour équilibrer coût et résilience. À mesure que les charges de travail gouvernementales migrent vers le cloud, les entreprises privées reproduisent les choix d'architecture pour faciliter l'échange de données public-privé. L'effet multiplicateur se répercute sur les intégrateurs locaux et les opérateurs de fibre optique qui connectent les bureaux municipaux, étendant le marché des centres de données en Roumanie aux régions rurales.

Transition accélérée vers le cloud hybride par les entreprises roumaines

Les banques, les fabricants et les détaillants privilégient le cloud hybride pour améliorer les parcours clients numériques et l'automatisation des processus. La plateforme BT ONE de Banca Transilvania permet l'ouverture d'un compte personnel en cinq minutes, un seuil de latence qui encourage la proximité du calcul sur site.[2]Banca Transilvania, "Platforma interna BT ONE…," banca-transilvania.ro Les modernisations industrielles, comme le hub informatique de BMW à Cluj-Napoca, nécessitent des charges de travail en périphérie sécurisées pour l'IIoT et la maintenance prédictive. Les entreprises roumaines considèrent également l'hébergement local comme une couverture contre la volatilité des prix de l'énergie en signant des accords d'achat d'énergie renouvelable et en consolidant les équipements dans des campus écoénergétiques. Ces tendances élargissent le marché des centres de données en Roumanie à mesure que les entreprises migrent des salles serveurs vers des salles de colocation avec alimentation redondante et interconnexions multi-cloud.

Déploiement rapide de la 5G stimulant la demande en périphérie

Orange couvre 50 villes avec la 5G/5G+, et le programme Open RAN de Vodafone accélère la disponibilité nationale, réduisant les objectifs de latence en dessous de 10 ms pour les cas d'usage de fabrication intelligente et de réalité augmentée.[3]Business Review, "Orange Romania now has 5G/5G+ coverage in 50 cities," business-review.eu Les plans gouvernementaux connectent 945 localités avec une dorsale en fibre optique, faisant émerger des micro-centres de données pour mettre en cache le contenu localement. Les opérateurs de télécommunications virtualisent les piles radio et les hébergent dans des installations neutres vis-à-vis des opérateurs, faisant de l'immobilier en périphérie un élément central du marché des centres de données en Roumanie. Les villes secondaires comme Cluj-Napoca déploient des plateformes de stationnement intelligent et de gestion du trafic qui multiplient les nœuds de centres de données à faible empreinte.

L'entrée de régions cloud hyperscale crée une transformation du marché

Le mémorandum de Google avec le gouvernement roumain et le plan cloud européen de Microsoft signalent l'arrivée imminente de régions hyperscale. Les phases de déploiement typiques commencent par une location en colocation avant l'émergence de campus dédiés, injectant des pics de demande de plusieurs mégawatts. Les fournisseurs locaux apportent des terrains, de la fibre noire et de l'énergie renouvelable, tout en absorbant le savoir-faire opérationnel de partenaires mondiaux. La présence hyperscale attire les écosystèmes SaaS et les innovateurs fintech qui préfèrent la latence intra-pays, amplifiant ainsi le marché des centres de données en Roumanie.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité des prix de l'électricité après la crise énergétique de 2022 | -2.7% | National, aiguë dans les régions industrielles | Court terme (≤ 2 ans) |

| Fibre noire limitée en dehors de Bucarest | -1.4% | Villes régionales, zones rurales exclues | Moyen terme (2 à 4 ans) |

| Surcoût de construction en zone sismique | -0.8% | Zones sismiques, notamment la région de Vrancea | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs spécialisés en installations critiques | -1.9% | National, concentré dans les centres techniques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'électricité après la crise énergétique de 2022

Les prix au lendemain ont culminé à 865 EUR par MWh en juillet 2024, les plus élevés de l'UE, entravant la budgétisation des installations énergivores. Les plafonds gouvernementaux jusqu'en 2025 offrent un soulagement mais compliquent les modèles d'investissement sur 10 ans. Les opérateurs se couvrent en surdimensionnant les groupes électrogènes diesel de secours et en verrouillant les énergies renouvelables, mais les petites entreprises peinent à répondre aux besoins en capital, ralentissant les ajouts de capacité et tempérant l'expansion du marché des centres de données en Roumanie.

Fibre noire limitée en dehors de Bucarest

Malgré la meilleure pénétration de la fibre résidentielle d'Europe, les anneaux de fibre noire neutres vis-à-vis des opérateurs restent rares au-delà de la capitale, obligeant les opérateurs de Cluj-Napoca ou Timișoara à louer des routes à fournisseur unique vulnérables aux pannes. Les dépenses en capital pour de nouveaux conduits augmentent les barrières à l'entrée et prolongent le retour sur investissement, affectant le déploiement dans les villes secondaires au sein du marché des centres de données en Roumanie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par point névralgique : la domination de Bucarest face au défi régional

Bucarest ancre 58,47 % de la capacité installée en 2025, soit 45,5 MW de la taille du marché des centres de données en Roumanie, grâce à 850 km de fibre métropolitaine, une forte demande des entreprises et la proximité des régulateurs. Le taux d'utilisation avoisine 50 %, permettant une absorption rapide des montées en charge hyperscale. Les locataires entreprises comprennent des institutions financières qui ont besoin de charges de travail interactives avec le gouvernement et préfèrent donc une latence intra-ville inférieure à 2 ms. La croissance de Bucarest, bien que solide, est dépassée par celle de Constanța sur la côte, qui tire parti des nouveaux câbles sous-marins pour afficher un CAGR de 20,35 %, attirant des nœuds CDN et des entreprises de technologie logistique. Cluj-Napoca, portée par l'essor de l'externalisation technologique, progresse régulièrement grâce à des collaborations université-industrie qui augmentent les volumes de charges de travail cloud.

Les villes secondaires Timișoara et Iași attirent les fabricants automobiles et électroniques déployant des infrastructures d'usine intelligente, investissant dans des salles de niveau III plus petites pour la convergence OT-IT. Brașov et Craiova voient les premiers engagements liés aux corridors logistiques et à l'exécution du commerce électronique régional. L'architecture distribuée prend de l'élan à mesure que des mini-centres de données 5G apparaissent le long des corridors autoroutiers pour répondre aux exigences inférieures à 10 ms, élargissant le marché des centres de données en Roumanie à travers le pays.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par taille de centre de données : les installations méga font évoluer le marché

Les grandes installations ont dominé en 2025 avec 43,26 % de la part du marché des centres de données en Roumanie, soit environ 33,7 MW. Les entreprises les perçoivent comme des empreintes rentables mais gérables qui simplifient les négociations de SLA. Cependant, les sites méga de plus de 15 MW promettent un CAGR de 21,74 % à mesure que les arrivées hyperscale exigent des blocs contigus et que les gouvernements consolident les charges de travail. Le campus de ClusterPower illustre la conception de nouvelle génération, combinant des turbines à gaz à cycle combiné, des panneaux solaires et des accords d'achat d'énergie encadrés pour assurer une redondance verte.

Les salles petites et moyennes restent pertinentes. Les nœuds en périphérie aux échangeurs autoroutiers répondent aux latences de streaming, tandis que les secteurs soumis à des exigences de conformité strictes, comme la santé, déploient des sites moyens pour l'isolation des données sensibles. Le PNRR du gouvernement alloue 500 millions d'euros à quatre centres de données de niveau IV qui approchent de la catégorie massif, consolidant la capacité de la Roumanie à héberger des charges de travail souveraines. Cette diversité de portefeuille assure une expansion continue du marché des centres de données en Roumanie.

Par type de niveau : le niveau III équilibre performance et coût

Le niveau III représentait 65,28 % de la part en 2025, soit environ 50,8 MW de la taille du marché des centres de données en Roumanie, en faisant le choix par défaut pour les entreprises critiques mais soucieuses des coûts. NAV Communications garantit une disponibilité de 99,99 % grâce à une alimentation N+1, une fibre à double alimentation et un filtrage DDoS avancé, illustrant la maturité sans les primes de prix du niveau IV. Les entreprises apprécient cet équilibre pour les plateformes ERP et de banque numérique qui exigent une disponibilité mais tolèrent de courtes fenêtres de maintenance.

La demande de niveau IV s'accélère à un CAGR de 20,18 % en raison du cloud du secteur public et des références hyperscale. Les systèmes de trading financier et les cœurs de réseau des télécommunications gravitent vers des environnements maintenables simultanément et tolérants aux pannes. Les empreintes de niveau I et II se réduisent à mesure que la virtualisation abaisse le coût par rack et que les clients abandonnent les salles sur site. À long terme, une combinaison de colocation de niveau III et de micro-sites en périphérie caractérisera le marché des centres de données en Roumanie.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par absorption : les taux d'utilisation signalent une opportunité de marché

La capacité utilisée a atteint 46,35 % en 2025, soit 36,1 MW, tandis que le solde reste un inventaire pré-construit prêt pour une intégration rapide. Les opérateurs maintiennent délibérément une marge pour attirer les modèles hyperscale d'installation et d'expansion. Au sein de l'espace utilisé, la location hyperscale enregistre un CAGR de 22,12 %, largement portée par les régions cloud s'alignant sur le RGPD et les clients non-UE voisins.

La colocation de détail persiste pour les entreprises du marché intermédiaire recherchant des dépenses d'exploitation prévisibles, tandis que les blocs en gros attirent les fournisseurs SaaS qui consolident leurs racks. Les tampons non utilisés permettent une expansion juste-à-temps sans surconstruction, maintenant la discipline tarifaire et des rendements attractifs qui alimentent le réinvestissement continu dans le marché des centres de données en Roumanie.

Analyse géographique

Le marché des centres de données en Roumanie est centré sur Bucarest, qui a revendiqué 58,47 % de part en 2025 grâce à une connectivité redoutable, des clusters d'entreprises matures et la proximité du gouvernement. Les anneaux métropolitains denses en fibre assurent la diversité inter-opérateurs et une latence inférieure à 2 ms pour la fintech et les services électroniques de l'État. Cluj-Napoca est à la tête de la croissance des villes secondaires avec des centres de développement logiciel de BMW et SITA. Constanța affiche la croissance la plus rapide à un CAGR de 20,35 %, tirant parti des gains de latence des câbles en mer Noire vers la Russie, la Turquie et le Caucase. Timișoara et Iași profitent des talents universitaires et de la modernisation de l'industrie automobile, stimulant des constructions de niveau III dimensionnées pour des charges de travail localisées. Les comtés de l'ouest comme Brașov et Craiova intègrent la numérisation de la logistique et de la fabrication, nécessitant des nœuds en périphérie régionaux. La mosaïque qui en résulte élargit le marché des centres de données en Roumanie au-delà de la capitale tout en maintenant Bucarest comme cœur d'interconnexion national.

Paysage concurrentiel

Le marché des centres de données en Roumanie présente une fragmentation modérée, aucun opérateur ne dépassant 15 % de part. ClusterPower se différencie par des campus intégrant l'énergie atteignant un PUE de 1,1, combinant la production sur site et l'optimisation du refroidissement par intelligence artificielle. NAV Communications se concentre sur les services à haute disponibilité avec un routage BGP multi-opérateurs et la conformité ISO 27001. M247 Europe commercialise des installations respectueuses de l'environnement, en s'appuyant sur plus de 50 points d'échange Internet pour attirer les fournisseurs de contenu. Les nouveaux entrants ciblent les villes secondaires, en associant la colocation en périphérie à des constructions de fibre noire locale pour défier les opérateurs établis. Les mouvements stratégiques comprennent les accords d'achat d'énergie renouvelable, l'adoption de microréseaux et les salles de rencontre neutres vis-à-vis des opérateurs, déplaçant la concurrence des guerres de prix vers des améliorations de durabilité et de performance réseau qui propulsent le marché des centres de données en Roumanie.

Leaders du secteur des centres de données en Roumanie

Nx Data

Infinite Chain

VPS House Technology Group LLC

MEDIA SAT

BinBox Global Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Trendyol a ouvert un entrepôt à Ștefănești pour soutenir la livraison en deux jours dans toute la région d'Europe centrale et orientale, soulignant la croissance des charges de travail du commerce électronique.

- Mars 2025 : Le gouvernement a alloué 180 millions d'euros à un programme de recherche et développement en intelligence artificielle dirigé par la Politehnica de Bucarest, stimulant la demande d'infrastructure de calcul haute performance.

- Février 2025 : Banca Transilvania a déployé la plateforme BT ONE via FLOWX.AI, atteignant 100 000 utilisateurs quotidiens.

- Décembre 2024 : AtkinsRéalis a remporté un contrat de 2,85 milliards USD pour prolonger la durée de vie de la centrale nucléaire de Cernavodă, assurant une puissance de base à long terme.

Périmètre du rapport sur le marché des centres de données en Roumanie

| Bucarest |

| Cluj-Napoca |

| Reste de la Roumanie |

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Par point névralgique | Bucarest | ||

| Cluj-Napoca | |||

| Reste de la Roumanie | |||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par type de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de données en Roumanie en 2026 ?

La capacité installée totale est de 93,34 MW, avec des prévisions indiquant 231,64 MW d'ici 2031 à un CAGR de 19,93 %.

Quelle ville accueille la plus grande capacité de centres de données en Roumanie ?

Bucarest représente 58,47 % de la capacité installée, bénéficiant d'une densité de fibre optique supérieure et d'une forte demande des entreprises.

Qu'est-ce qui attire l'intérêt hyperscale en Roumanie ?

La conformité au cloud de l'UE, les options d'énergie bas carbone et la nouvelle connectivité en mer Noire attirent Microsoft, AWS et Google.

Dans quelle mesure les coûts de l'électricité sont-ils volatils pour les opérateurs ?

Les prix ont culminé à 865 EUR par MWh en juillet 2024, faisant de l'énergie 35 à 40 % des dépenses opérationnelles, de sorte que les accords d'achat d'énergie renouvelable sont courants.

Quelle catégorie de taille croît le plus rapidement ?

Les installations méga de plus de 15 MW projettent un CAGR de 21,74 % à mesure que les locataires hyperscale sécurisent de grands blocs contigus.

Quel est le principal frein en dehors de Bucarest ?

La fibre noire neutre vis-à-vis des opérateurs limitée dans les villes secondaires augmente les coûts de connectivité et retarde la mise en service des installations.

Dernière mise à jour de la page le: