Taille et part du marché des centres de données en Autriche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

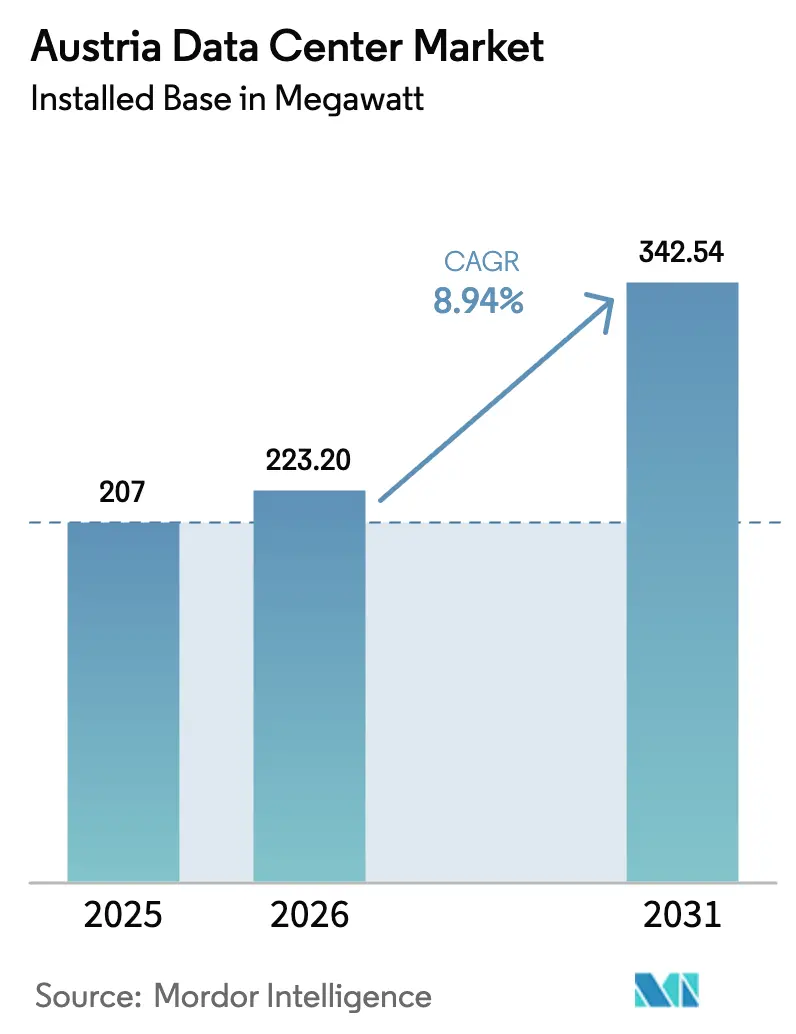

| Taille du marché de l'année de base (2025) | 207 mégawatt |

| Volume du Marché (2026) | 223.20 mégawatt |

| Volume du Marché (2031) | 342.54 mégawatt |

| Taux de croissance (2026 - 2031) | 8.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Autriche par Mordor Intelligence

La taille du marché des centres de données en Autriche en termes de base installée devrait s'étendre de 207 mégawatts en 2025 et 223,20 mégawatts en 2026 à 342,54 mégawatts d'ici 2031, enregistrant un TCAC de 8,94 % entre 2026 et 2031. La croissance du marché est ancrée dans le cœur de colocation de Vienne, tandis que les grands fournisseurs de services cloud accélèrent les constructions hyperscale dans la Basse-Autriche environnante. Les opérateurs s'empressent de sécuriser des contrats d'achat d'énergie renouvelable, de renforcer l'efficacité énergétique et d'intégrer la chaleur résiduelle dans les réseaux de chauffage urbain. Les goulets d'étranglement du réseau sur le corridor ouest-est, la hausse des coûts de construction liée à la transition vers l'acier vert en Autriche, et la pénurie de parcelles de terrain contiguës à Vienne tempèrent la trajectoire par ailleurs optimiste. La dynamique concurrentielle reste modérée, Digital Realty, NTT Global Data Centers et A1 Telekom Austria défendant leurs bastions neutres vis-à-vis des opérateurs, tandis que la région Azure Austria East auto-construite de Microsoft et les nouveaux entrants axés sur la périphérie tels qu'AtlasEdge remodèlent la composition de la demande.

Principaux enseignements du rapport

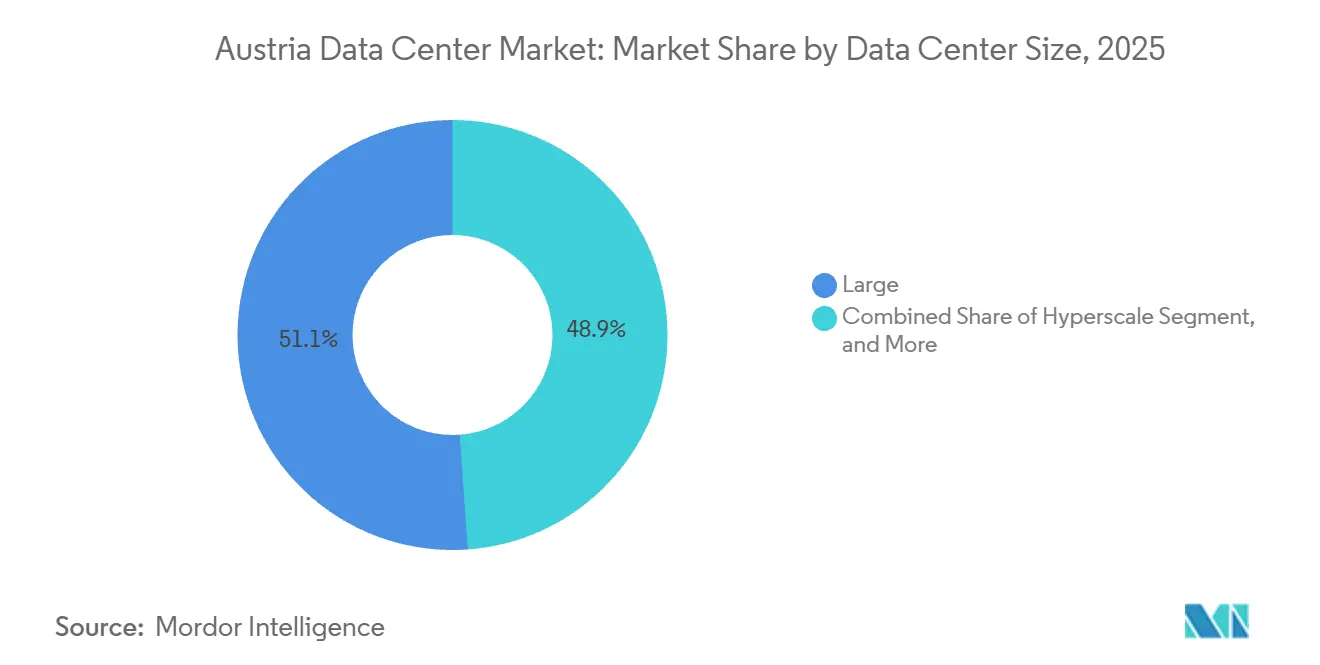

- Par taille de centre de données, les grandes installations ont dominé avec 51,14 % de la part du marché des centres de données en Autriche en 2025, tandis que les déploiements hyperscale devraient se développer à un TCAC de 9,21 % jusqu'en 2031.

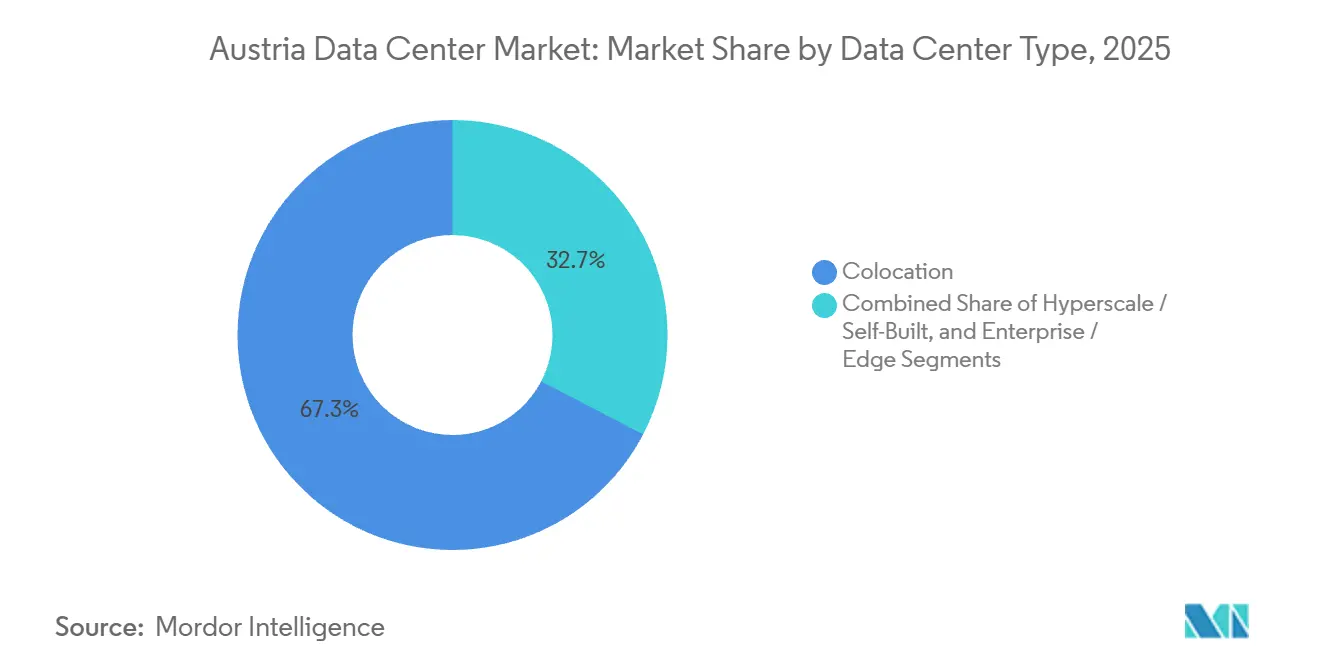

- Par type de centre de données, la colocation représentait 67,35 % du marché des centres de données en Autriche en 2025, tandis que les projets hyperscale et autoconstructed devraient croître à un TCAC de 9,76 % jusqu'en 2031.

- Par type de niveau, les installations de niveau 3 représentaient 54,15 % de la charge informatique en 2025, tandis que les installations de niveau 4 progressent à un TCAC de 9,42 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les ITES détenaient 44,06 % de la part du marché des centres de données en Autriche en 2025, tandis que le BFSI est le segment à la croissance la plus rapide avec un TCAC de 10,16 % en raison des prochaines échéances de conformité DORA.

- Par point chaud, Vienne commandait 74,24 % de la taille du marché des centres de données en Autriche en 2025, mais le reste de l'Autriche devrait croître à un TCAC de 9,68 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Autriche

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des engagements d'investissement hyperscale après 2025 | +2.1% | Vienne et Basse-Autriche, débordement vers le Burgenland et la Styrie | Moyen terme (2 à 4 ans) |

| Croissance des contrats d'achat d'énergie renouvelable | +1.5% | National, axé sur les corridors éoliens du Burgenland et hydroélectriques de Basse-Autriche | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les infrastructures numériques | +1.2% | National, Vienne et parcs technologiques régionaux prioritaires | Court terme (≤ 2 ans) |

| Demande croissante de nœuds périphériques à faible latence provenant des usines de l'Industrie 4.0 | +1.8% | Haute-Autriche, Styrie, zones de fabrication intelligente de Vienne | Moyen terme (2 à 4 ans) |

| Contrats d'achat d'énergie d'entreprise pour les micro-centres de données sur site dans les hubs logistiques | +0.9% | Zones logistiques de Vienne, corridors de fret de Graz, centres de distribution de Salzbourg | Moyen terme (2 à 4 ans) |

| Modernisation du refroidissement pilotée par l'IA libérant des capacités inutilisées | +1.3% | Sites historiques de Vienne, installations de niveau 3 à Graz et Linz | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des engagements d'investissement hyperscale après 2025

La région Azure Austria East de Microsoft, d'une valeur de 1,13 milliard USD, opérationnelle depuis août 2025, a créé la première région cloud à trois zones d'Autriche et a contraint les services publics locaux à livrer un poste de transformation dédié de 110 kV en 18 mois, prouvant que les grands capitaux peuvent surmonter la complexité des autorisations. Digital Realty a suivi en avril 2025 avec une installation de 40 MW à Vienne associant des suites de colocation en gros à Azure ExpressRoute, signalant une conquête du marché du cloud hybride. La candidature de Vienne pour accueillir une Gigafactory d'IA de l'UE nécessite plus de 100 000 processeurs d'IA et jusqu'à 5,65 milliards USD de dépenses d'investissement, bien que 76 villes se disputent le prix et que la sélection finale se prolonge jusqu'en 2026. La concentration des annonces depuis 2024 éclipse la croissance annuelle régulière mais modeste de 10 % de la capacité de la décennie précédente, suggérant un point d'inflexion tant que les connexions au réseau suivent le rythme.

Croissance des contrats d'achat d'énergie renouvelable

L'Autriche a généré 95 % de son électricité à partir de sources renouvelables en 2024, deuxième seulement derrière la Norvège au sein de l'UE, offrant aux opérateurs un avantage inhérent en matière de décarbonisation.[1] Commission européenne, "Programme politique pour la décennie numérique", europa.euLe Burgenland a obtenu un prêt de 282,5 millions USD de la Banque européenne d'investissement pour 2 GW de nouvelles capacités éoliennes et solaires, un pipeline qui sous-tend les contrats d'achat d'énergie à long terme pour les futures installations.[2]Banque européenne d'investissement, "Financement des énergies renouvelables au Burgenland", eib.orgDigital Realty exploite déjà ses sites viennois avec 100 % d'énergie verte, et le concept de Wien Energie pour la Gigafactory d'IA prévue alimente le chauffage urbain municipal avec la chaleur résiduelle des serveurs, monétisant ainsi un ancien passif. Cependant, les fours à acier vert de voestalpine, d'une valeur de 1,7 milliard USD, consommeront 24,9 TWh par an d'ici 2027, resserrant l'offre d'énergie renouvelable et exerçant une pression à la hausse sur les prix de gros que les centres de données doivent également payer. Le programme de mise à niveau décennal de 9 milliards USD d'Austrian Power Grid vise à supprimer les goulets d'étranglement, mais les litiges d'autorisation liés à la protection de la faune ralentissent la construction de nouvelles lignes à haute tension.

Incitations gouvernementales pour les infrastructures numériques

La feuille de route de la Décennie numérique engage 1,58 milliard USD pour les infrastructures haut débit et de données jusqu'en 2030, tandis que l'initiative PIA 2030 offre des autorisations accélérées et des remises fiscales aux projets répondant aux seuils de durabilité. L'agence économique de Vienne a coordonné des lettres d'intention de partenaires technologiques pour renforcer sa candidature à une Gigafactory d'IA, illustrant l'alignement gouvernemental à plusieurs niveaux. Cependant, la loi autrichienne sur le contrôle des investissements impose un contrôle des investissements étrangers, ce qui peut ralentir l'entrée des hyperscalers non européens, et la directive européenne sur l'efficacité énergétique exige 24 indicateurs clés de performance environnementaux pour chaque installation dont la charge informatique dépasse 500 kW, ajoutant une charge de conformité mais augmentant la transparence.

Demande croissante de nœuds périphériques à faible latence provenant des usines de l'Industrie 4.0

L'Autriche ne comptait que 30 nœuds périphériques en 2024, contre un objectif de 10 000 nœuds à l'échelle de l'UE pour 2030, signalant un vaste espace blanc pour les micro-centres de données. L'usine intelligente Schrems d'Eaton et le banc d'essai smartfactory@tugraz s'appuient tous deux sur le calcul sur site pour la maintenance prédictive et les jumeaux numériques, prouvant l'appétit industriel pour une latence inférieure à 10 millisecondes. Les clusters automobiles et de machines en Haute-Autriche et en Styrie testent désormais le contrôle qualité par vision par ordinateur qui exige une capacité de calcul périphérique à proximité des lignes d'assemblage. Des déploiements coordonnés entre les fournisseurs de télécommunications, les consortiums industriels et les promoteurs immobiliers détermineront si l'Autriche atteint l'objectif de nœuds de l'UE dans les délais prévus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée de grandes parcelles de terrain contiguës autour de Vienne | -1.4% | Vienne et banlieues intérieures, la pression s'étend à la Basse-Autriche | Moyen terme (2 à 4 ans) |

| Hausse des coûts des matériaux de construction due à la transition vers l'acier vert | -0.8% | National, aiguë dans les zones à coût élevé de Vienne et Graz | Court terme (≤ 2 ans) |

| Retards dans la file d'attente de raccordement au réseau liés aux flux d'énergie transfrontaliers | -1.1% | Vienne et Basse-Autriche, goulets d'étranglement aux interconnexions allemandes et tchèques | Long terme (≥ 4 ans) |

| Contrôle accru des droits d'utilisation de l'eau dans les régions alpines | -0.6% | Vienne et communes alpines, accent sur le refroidissement par eaux souterraines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de grandes parcelles de terrain contiguës autour de Vienne

Quatre-vingt-quatre pour cent de la capacité de l'Autriche se trouve à Vienne, où les terrains en friche appropriés de plus de 10 000 mètres carrés sont rares et coûteux, avec une moyenne de 11 millions USD par MW, le huitième prix le plus élevé en Europe.[3]Vienna.at Staff, "Demande croissante, trop peu de spécialistes informatiques et de centres de données à Vienne", vienna.atL'Association autrichienne des centres de données a averti en juillet 2025 que des projets ont déjà été redirigés vers Varsovie et Milan, où l'accès aux terrains et au réseau est moins cher. Microsoft a situé son centre de données Azure Austria East en Basse-Autriche pour contourner ces contraintes tout en maintenant une latence inférieure à 2 millisecondes vers la capitale. Les opérateurs prospectent désormais Graz, Linz et Salzbourg, mais ces villes secondaires ne peuvent pas encore égaler l'empreinte dense en fibre optique de Vienne, imposant un compromis entre coût et connectivité.

Hausse des coûts des matériaux de construction due à la transition vers l'acier vert

Les fours à arc électrique de voestalpine feront monter les prix de l'acier vert à mesure que les producteurs répercutent les primes d'énergie renouvelable, ajoutant jusqu'à 6,5 % aux budgets de construction des centres de données mesurés en 2023. La loi autrichienne sur la chaleur renouvelable interdit simultanément les chaudières à combustibles fossiles dans les nouveaux bâtiments, nécessitant des refroidisseurs électriques ou des raccordements au chauffage urbain qui augmentent les dépenses d'investissement initiales. Les délais de livraison des équipements pour les transformateurs et les refroidisseurs se sont allongés en 2024, prolongeant les calendriers de construction et retardant la réalisation des revenus pour les nouveaux sites. Les opérateurs capables de concevoir avec des modules préfabriqués et des matériaux alternatifs pourront compenser certaines de ces pressions sur les coûts, mais devront tout de même faire face à des prix de l'acier élevés jusqu'à la normalisation de l'offre après 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les déploiements hyperscale s'accélèrent dans un contexte de consolidation des entreprises

Les installations hyperscale devraient se développer à un TCAC de 9,21 % de 2026 à 2031, dépassant le marché des centres de données en Autriche. Le troisième site viennois de 40 MW prévu par Digital Realty représente le plus grand ajout de site unique et illustre le pivot vers la densité prête pour l'IA. Le cluster Azure Austria East de Microsoft composé de trois bâtiments, opérationnel en 2025, a validé la Basse-Autriche comme alternative viable à la capitale contrainte en termes de foncier. Les grands centres de données ont maintenu 51,14 % de la part du marché des centres de données en Autriche en 2025, soulignant la base de colocation d'entreprise et de détail bien établie de Vienne. Les salles de taille moyenne restent pertinentes pour les entreprises régionales ayant besoin d'une résidence locale des données, tandis que les petits nœuds périphériques prospèrent près des corridors de l'Industrie 4.0 de Haute-Autriche et de Styrie. Bien que les nœuds périphériques se multiplient en termes de sites absolus, leurs enveloppes de puissance inférieures à 1 MW tempèrent leur influence sur la taille globale du marché des centres de données en Autriche.

La vague hyperscale intensifie le pouvoir de négociation vis-à-vis des services publics et oblige les acteurs établis de la colocation à se différencier par la densité d'interconnexion et les services de cloud hybride. Les installations grandes et moyennes existantes tentent des ajouts de capacité en rénovation qui contournent la pénurie de foncier pour les nouvelles constructions, mais se heurtent aux files d'attente de raccordement au réseau. Des tensions sur les prix apparaissent lorsque les hyperscalers recherchent des conditions de gros ou de coque alimentée à grande échelle, mettant à l'épreuve les marges des opérateurs optimisés pour la colocation de détail à haute densité.

Par type de niveau : le niveau 4 gagne du terrain à mesure que les charges de travail d'IA exigent une disponibilité plus élevée

Les sites de niveau 3 ont dominé avec 54,15 % de la charge informatique en 2025, héritage de la clientèle financière et du secteur public prudente de l'Autriche. L'émergence des charges de travail d'IA et de calcul haute performance exploitant des clusters de GPU a poussé les hyperscalers à adopter la redondance de niveau 4, stimulant la capacité de niveau 4 à un TCAC prévu de 9,42 %. Les bâtiments de Microsoft en Basse-Autriche appliquent des alimentations électriques 2N et des boucles de refroidissement maintenables simultanément pour atteindre une disponibilité de 99,995 %. Digital Realty positionne son campus viennois à la frontière des niveaux 3 et 4, offrant des garanties de niveau de service de 99,999 % et une redondance de refroidissement N+1, séduisant les locataires de cloud hybride. Les salles de niveau 1 et 2 reculent à mesure que les locataires nécessitant un hébergement de base migrent vers le cloud public ou la colocation moderne, réduisant leur part mais servant toujours des cas d'utilisation d'archivage et de reprise après sinistre sensibles aux coûts.

La certification de l'Uptime Institute reste un gage d'assurance pour les secteurs réglementés. Les opérateurs envisageant une mise à niveau du niveau 3 au niveau 4 doivent justifier une prime de dépenses d'investissement estimée à 25 % à 40 % par une augmentation des prix ou des accords d'ancrage hyperscale à long terme. La nouvelle règle européenne de reporting sur la durabilité renforce le contrôle de l'efficacité d'utilisation de l'énergie, amplifiant l'impact sur les coûts d'exploitation d'une redondance sur-provisionnée, sauf si elle est compensée par des conceptions de refroidissement efficaces.

Par type de centre de données : la domination de la colocation face à la disruption hyperscale

La colocation a conservé une emprise de 67,35 % sur le marché des centres de données en Autriche en 2025, cimentée par les hubs neutres vis-à-vis des opérateurs de Vienne. Les stratégies hyperscale et autoconstructed, cependant, devraient croître à un TCAC de 9,76 %. La construction en interne de Microsoft en Basse-Autriche met en évidence la préférence des grands fournisseurs de services cloud pour posséder l'ensemble de la pile, des transformateurs d'alimentation aux clôtures de sécurité. Les baies de colocation de détail restent essentielles pour les PME qui ont besoin de services gérés et d'interconnexion avec les partenaires télécoms et de contenu. La colocation en gros comble le fossé en permettant aux fournisseurs de services cloud de louer de grandes empreintes contiguës au sein d'un campus multi-locataires. La hausse des prix de l'énergie a déjà poussé les tarifs européens des baies jusqu'à 51 % au-dessus des niveaux de 2022, repoussant les utilisateurs sensibles aux prix vers des modèles d'autoconstruction ou de consommation cloud.

Le réseau dense de fibre optique de Vienne et les 169 réseaux connectés du Vienna Internet Exchange soutiennent la fidélisation de la colocation, mais la croissance future dépend de la capacité des opérateurs à fournir des accès directs au cloud, à étendre les contrats d'achat d'énergie renouvelable et à monétiser la chaleur résiduelle. Les constructions périphériques et d'entreprise sur site continuent de se multiplier, mais leur micro-échelle signifie qu'elles ajoutent davantage de résilience locale que de capacité nationale.

Par utilisateur final : le BFSI mène la croissance à mesure que la conformité DORA stimule la migration vers le cloud

Le segment BFSI devrait croître à un TCAC de 10,16 % jusqu'en 2031, dépassant le marché global des centres de données en Autriche. Les banques autrichiennes font face aux mandats de résilience opérationnelle de DORA, qui favorisent les architectures multi-zones de disponibilité. La hausse des dépenses informatiques d'Erste Group souligne ce changement. L'informatique et les ITES ont conservé 44,06 % de la capacité de charge en 2025, reflétant le statut de précurseur dans la colocation pour l'optimisation du réseau. La demande manufacturière s'épanouit autour de Linz et Graz à mesure que les projets de l'Industrie 4.0 déploient des analyses périphériques, tandis que les charges de travail gouvernementales continuent d'occuper des installations souveraines de niveau 3 pour les services d'e-gouvernement. Les médias, le commerce électronique et les télécommunications se développent chacun régulièrement, mais l'urgence réglementaire du BFSI lui assure sa position de segment à la croissance la plus rapide.

Les avancées dans les domaines de la santé, de la logistique et des médias remodèlent également la conception des capacités. Les hôpitaux impliqués dans des initiatives nationales de santé électronique demandent de plus en plus des nœuds de reprise après sinistre chiffrés sur site capables de répliquer les dossiers des patients en temps réel vers des centres de données de niveau 3, poussant les opérateurs à promouvoir des certifications conformes à la HIPAA et des liaisons métropolitaines à faible latence. Les plateformes de streaming mondiales, quant à elles, déploient des clusters de mise en cache à Vienne pour raccourcir les temps de démarrage des vidéos pour les téléspectateurs d'Europe centrale, créant une demande régulière de baies de 20 à 30 kW, même si ce groupe détient encore une part modeste de la taille du marché des centres de données en Autriche. Les entreprises logistiques qui numérisent leurs opérations d'entrepôt dans le corridor de fret Graz-Salzbourg ont commencé à contracter des micro-centres de données pour l'analyse de la gestion des cours et les véhicules à guidage automatique, renforçant la pertinence des nœuds périphériques en dehors de Vienne. Enfin, les opérateurs de télécommunications exploitant des cœurs 5G autonomes dans des installations captives déchargent les charges de travail non critiques vers des sites neutres vis-à-vis des opérateurs, un schéma qui réduit marginalement leur part du marché des centres de données en Autriche mais libère des capitaux pour les mises à niveau nationales de l'accès radio.

Analyse géographique

Vienne représentait 74,24 % de la charge informatique installée en 2025, alimentée par le campus de 31 300 mètres carrés de Digital Realty, le site de 8 400 mètres carrés de NTT et le portefeuille d'A1 Telekom Austria. La capitale offre une connectivité inégalée, avec 41 % de pénétration de la fibre jusqu'aux locaux et une proximité avec les centres financiers et gouvernementaux de l'Autriche. Les coûts de construction à 11 millions USD par MW et l'insuffisance de parcelles contiguës contraignent cependant les nouveaux campus hyperscale en friche, incitant les opérateurs à envisager des rénovations de bâtiments existants et des conceptions verticales à plusieurs étages.

La Basse-Autriche, essentiellement la soupape de décompression en termes d'énergie et de foncier de Vienne, accueille la région Azure Austria East de Microsoft. Une latence inférieure à 2 millisecondes vers la capitale préserve les performances des applications tout en contournant les obstacles de zonage en centre-ville. L'expansion éolienne du Burgenland et les ressources hydroélectriques de Basse-Autriche renforcent les opportunités de contrats d'achat d'énergie renouvelable, améliorant l'attractivité régionale.

Le reste de l'Autriche connaît la croissance la plus rapide avec un TCAC de 9,68 % jusqu'en 2031. Graz combine la R&D menée par les universités avec des équipementiers automobiles adoptant des nœuds périphériques. Le cluster sidérurgique ancré par voestalpine à Linz stimule des besoins d'analyse en temps réel que de petites salles de colocation régionales satisfont. Salzbourg offre des services gérés aux PME et bénéficie de prix fonciers plus bas. Ces zones secondaires concèdent une certaine densité de réseau mais présentent un compromis équilibré entre disponibilité de l'énergie, incitations municipales et dépenses d'investissement plus faibles.

Paysage concurrentiel

Digital Realty, NTT Global Data Centers et A1 Telekom Austria forment la triade des acteurs établis, exploitant les plus grands campus neutres vis-à-vis des opérateurs de Vienne. L'annonce par Digital Realty en avril 2025 d'un site en friche de 40 MW démontre un engagement envers la densité prête pour l'IA et les accès au cloud hybride. NTT mise sur ses laboratoires d'expérience technologique pour aider les entreprises à émuler des architectures multi-cloud avant la migration. A1 Telekom Austria tire parti de sa profondeur de réseau et de ses accréditations d'hébergement souverain pour les appels d'offres du secteur public.

L'autoconstruction de Microsoft à 1,13 milliard USD perturbe le paradigme de la colocation en internalisant la capacité, le contrôle et l'approvisionnement en énergie renouvelable. L'acquisition du campus Siemens par AtlasEdge injecte un modèle axé sur la périphérie ciblant l'IoT industriel et les charges de travail critiques en termes de latence. Les acteurs locaux tels que Raiffeisen Rechenzentrum, conova communications et GRZ IT Center se défendent avec des services gérés sur mesure et des garanties de souveraineté des données.

Les facteurs de différenciation se sont déplacés vers la provenance de l'énergie renouvelable, l'intégration du chauffage urbain et le reporting détaillé sur la durabilité. Les grands opérateurs peuvent absorber les coûts de divulgation des indicateurs clés de performance imposés par l'UE et bénéficier d'achats groupés d'énergie verte. Les petites maisons régionales mettent l'accent sur les relations locales et l'agilité, mais risquent une compression des marges à mesure que les coûts de l'acier, de la main-d'œuvre et de l'énergie augmentent.

Leaders du secteur des centres de données en Autriche

Digital Realty Trust Inc.

NTT Corporation

Exoscale

Raiffeisen Rechenzentrum GmbH

A1 Telekom Austria AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Advanced Computing Austria et l'Institut autrichien de technologie ouvriront un hub physique d'IA à Vienne, offrant jusqu'à 2 500 m² d'espace de coworking et de conseil, et ouvrant la voie à un supercalculateur optimisé pour l'IA de 56,5 millions USD prévu pour 2027, renforçant la position de la ville en tant que centre régional pour le calcul haute performance.

- Août 2025 : Microsoft a lancé Azure Austria East, la première région cloud hyperscale du pays, sur trois sites en Basse-Autriche.

- Juin 2025 : Vienne a soumis sa candidature officielle pour accueillir une Gigafactory d'IA de l'UE avec intégration de la chaleur résiduelle dans le système de chauffage urbain de la ville.

- Juin 2025 : Wiener Netze a mis sous tension un poste de transformation dédié de 110 kV à Schwechat pour desservir la région cloud de Microsoft.

Périmètre du rapport sur le marché des centres de données en Autriche

Le marché des centres de données englobe les infrastructures, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et points chauds, reflétant les besoins divers des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données en Autriche est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/autoconstruit, entreprise/périphérie et colocation), utilisateur final (BFSI, informatique et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux) et point chaud (Vienne et reste de l'Autriche). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatts).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Autoconstruit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Vienne |

| Reste de l'Autriche |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Autoconstruit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point chaud | Vienne | ||

| Reste de l'Autriche | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Elle est mesurée en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pieds carrés ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 et 75 001 pieds carrés ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 et 20 001 pieds carrés ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 et 5 001 pieds carrés ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données et la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Elle est mesurée en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée où la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse entrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où l'arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est essentiel pour l'exploitation du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateurs, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure de courant. L'ASI prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné comme « besoin plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir l'exploitation du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a un temps de fonctionnement de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de fonctionnement de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a un temps de fonctionnement de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, assurant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a un temps de fonctionnement de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est ≤ 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la surface au sol est ≥ 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme centre de données méga. |

| Colocation de détail | Désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs de la diffusion en continu par contournement. |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité en fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à la fois pour les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement