Taille et part du marché des centres de données en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

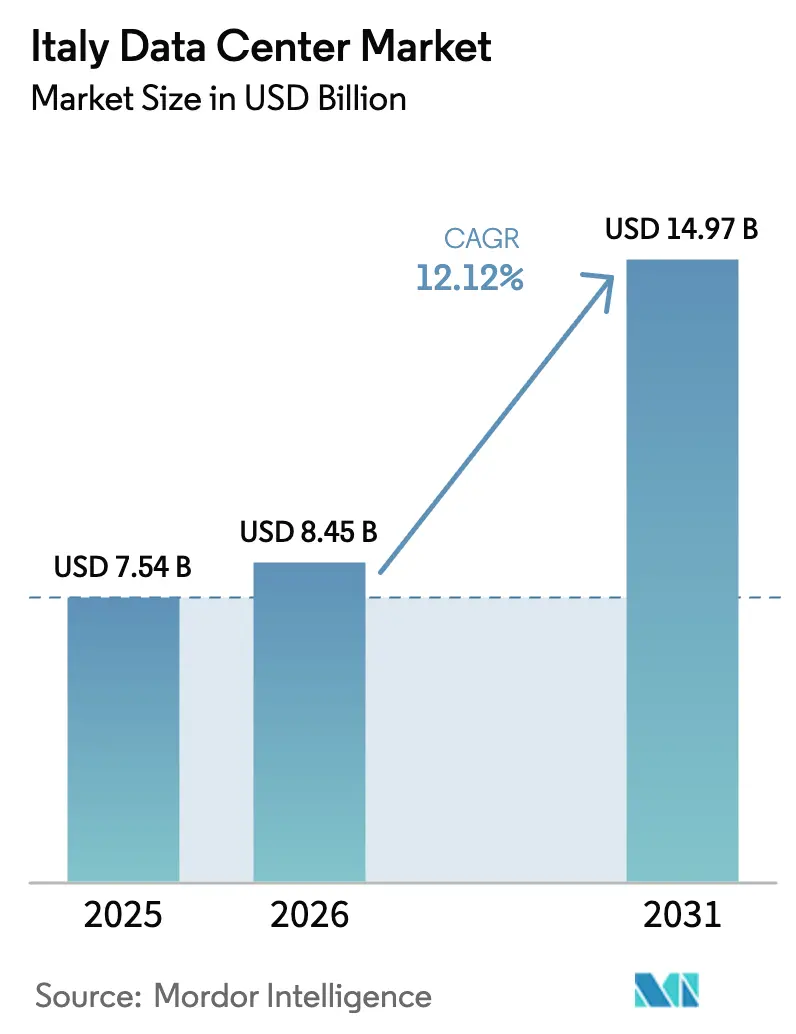

| Taille du marché de l'année de base (2025) | 7.54 Milliards de dollars |

| Taille du Marché (2026) | 8.45 Milliards de dollars |

| Taille du Marché (2031) | 14.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Italie par Mordor Intelligence

Le marché des centres de données en Italie devrait croître de 7,54 milliards USD en 2025 à 8,45 milliards USD en 2026 et est prévu pour atteindre 14,97 milliards USD d'ici 2031 à un TCAC de 12,12 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait progresser de 1,08 millier de mégawatts en 2025 à 4,09 milliers de mégawatts d'ici 2030, à un TCAC de 30,49 % au cours de la période de prévision (2025-2030). Les parts de segments du marché et les estimations sont calculées et présentées en termes de MW. L'expansion accélérée du cloud hyperscale, les programmes intensifs de numérisation du secteur public et la demande croissante en calcul intensif pilotée par l'IA alimentent la demande. La proximité de Milan avec les routes à fibre optique transeuropéennes, les améliorations en matière d'approvisionnement en énergie et un pipeline croissant de câbles sous-marins maintiennent l'attractivité du pays pour les installations à haute densité. Les investisseurs internationaux privilégient également l'Italie car les terrains et l'énergie y sont encore plus faciles à obtenir qu'à Francfort, Londres, Amsterdam, Paris et Dublin. Une activité de fusions-acquisitions accrue suggère que le marché pourrait entrer dans une phase de consolidation, les économies d'échelle devenant déterminantes.

Principaux enseignements du rapport

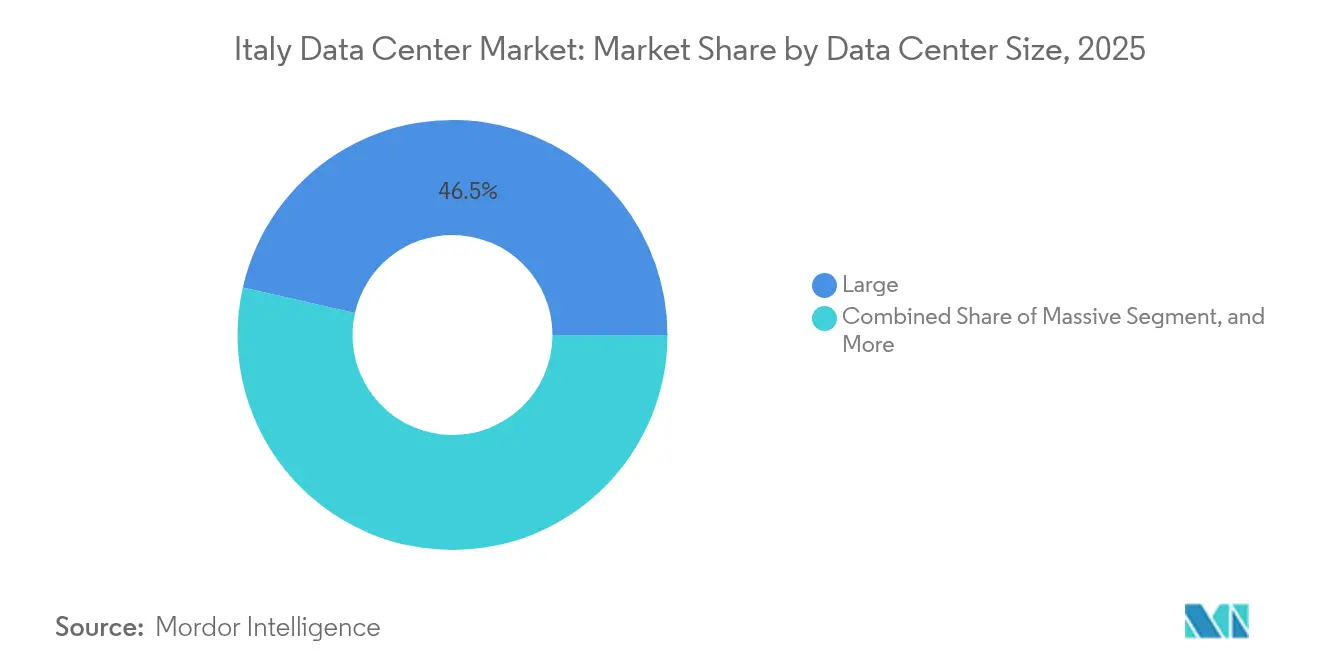

- Par taille de centre de données, les grandes installations ont dominé avec une part de revenus de 46,45 % en 2025, tandis que les sites massifs sont prêts à afficher un TCAC de 29,10 % jusqu'en 2031.

- Par niveau, les installations de niveau 4 représentaient 55,05 % de la part du marché des centres de données en Italie en 2025 et devraient se développer à un TCAC de 30,20 % jusqu'en 2031.

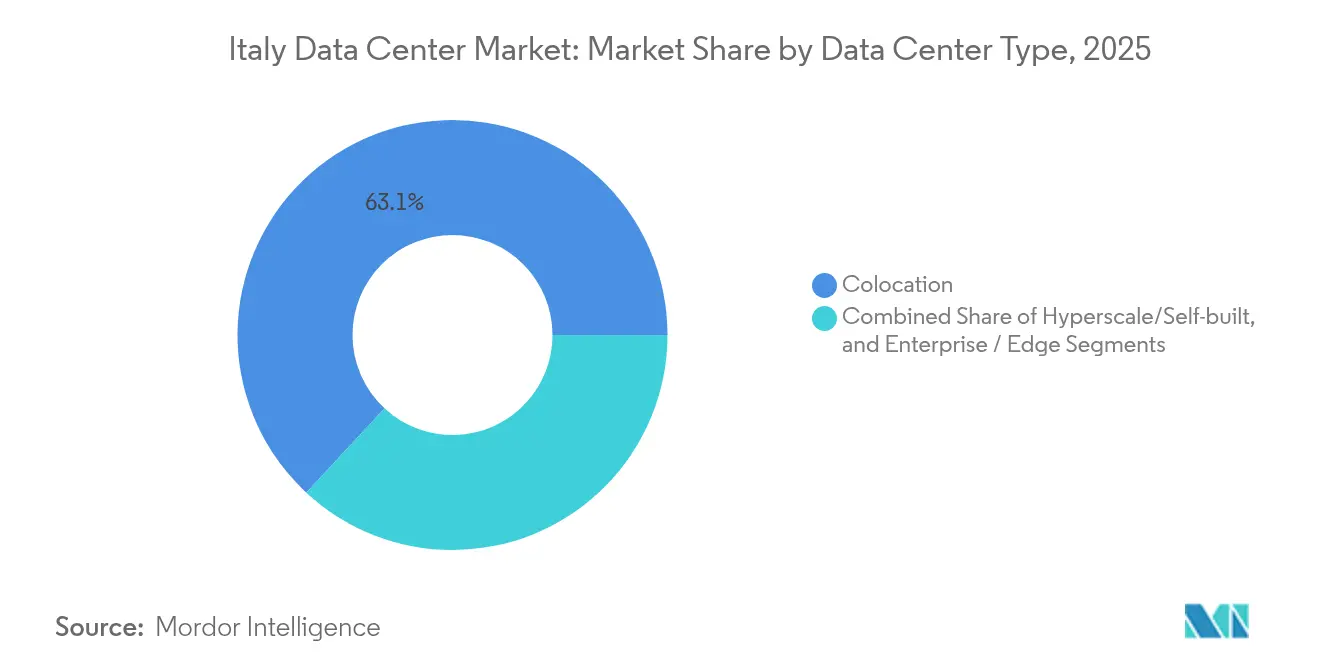

- Par type d'installation, la colocation a capté 63,10 % de la taille du marché des centres de données en Italie en 2025, tandis que les constructions hyperscale auto-réalisées enregistreront le TCAC le plus rapide, soit 34,10 %, jusqu'en 2031.

- Par utilisateur final, l'IT et les télécommunications ont contrôlé 55,10 % des revenus en 2025 ; le BFSI devrait croître à un TCAC de 29,92 % jusqu'en 2031.

- Par zone géographique prioritaire, Milan a contrôlé 54,05 % des revenus en 2025, tandis que le segment Reste de l'Italie devrait progresser à un TCAC de 26,40 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion accélérée du cloud hyperscale | +8.5% | Milan et Lombardie | Moyen terme (2 à 4 ans) |

| Migration du secteur public vers le cloud dans le cadre du PNRR | +6.2% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Demande en calcul haute densité pilotée par l'IA | +7.8% | Milan, Turin, Rome | Court terme (≤ 2 ans) |

| Améliorations stratégiques de la connectivité sous-marine et terrestre | +4.3% | Régions côtières, Sicile, Gênes | Long terme (≥ 4 ans) |

| Adoption de la récupération de chaleur fatale pour le chauffage urbain | +2.1% | Nord de l'Italie | Long terme (≥ 4 ans) |

| Reconversion de sites industriels existants et souterrains | +1.6% | Zones industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion accélérée du cloud hyperscale

L'Italie est désormais une destination de premier plan pour les fournisseurs de cloud mondiaux qui ont besoin d'un allégement de capacité par rapport aux centres névralgiques d'Europe du Nord saturés. Microsoft a réservé 4,3 milliards EUR (4,6 milliards USD) pour de nouvelles installations en Lombardie qui mettront en ligne plusieurs zones de disponibilité d'ici 2027. Google Cloud a ouvert deux régions jumelles à Milan et Turin, réparties sur six bâtiments pour répondre aux exigences locales en matière de résidence des données. [1]power2Cloud, "Deux nouvelles régions Google Cloud en Italie, à Milan et Turin," power2cloud.com Amazon Web Services évalue d'anciens sites de centrales électriques Enel tels que Montalto di Castro pour raccourcir les délais d'obtention des permis et tirer parti des liaisons de transmission existantes. L'afflux de capitaux étrangers élève les normes de construction, accélère l'adoption du refroidissement liquide et pousse à un engagement massif en matière d'énergie auprès de Terna, l'opérateur du réseau national.

Migration du secteur public vers le cloud dans le cadre du PNRR

Le Plan de relance et de résilience de 191,5 milliards EUR de l'Italie a accéléré la transformation numérique à l'échelle nationale. Le Pôle Stratégique National (Polo Strategico Nazionale) a attribué des contrats d'une valeur de 520 millions EUR en 2024, représentant une augmentation de 73 % en glissement annuel, pour migrer les charges de travail ministérielles vers des clouds souverains. L'initiative oblige les données à rester sur le territoire national, favorisant les sites de niveau 4 dotés d'un chiffrement à sécurité quantique et d'une disponibilité de 99,995 %. TIM s'est engagé à investir 130 millions EUR (141 millions USD) pour une installation de 25 MW près de Rome, dont l'achèvement est prévu fin 2026, spécialement conçue pour les clusters GPU. Les municipalités cherchant à se conformer aux réglementations, la demande émerge pour des nœuds edge plus petits dans les hôpitaux publics et les écoles.

Demande en calcul haute densité pilotée par l'IA

L'Italie abrite le troisième superordinateur d'Europe, Leonardo, au CINECA à Bologne. Les clusters riches en GPU pour l'IA générative nécessitent désormais 40 à 50 kW par baie, soit cinq fois plus que les déploiements hérités. Le projet de 128 MW de NTT DATA à Milan et la coentreprise mondiale d'Equinix d'une valeur de 15 milliards EUR allouent tous deux une capacité italienne spécifiquement pour les charges de travail d'entraînement de l'IA. Le refroidissement par immersion liquide et le refroidissement direct à la puce passent du stade pilote à la production, tandis que les opérateurs négocient des contrats d'achat d'énergie à long terme pour les énergies renouvelables afin de stabiliser les coûts d'exploitation.

Améliorations stratégiques de la connectivité sous-marine et terrestre

Quatre nouveaux systèmes de câbles — Blue-Raman, BlueMed, Medusa et Unitirreno — seront déployés avant 2027, ajoutant plus de 1 Pbps de capacité de conception. Blue-Raman contourne le goulot d'étranglement de l'Égypte en passant par Israël, la Jordanie et l'Arabie saoudite, réduisant la latence jusqu'à 30 millisecondes sur les trajets Asie-Europe. Gênes et la Sicile servent de stations d'atterrissage ouvertes, offrant aux opérateurs milanais un raccordement diversifié et une résilience améliorée. Les extensions terrestres telles que le campus Avalon de RETELIT créent des infrastructures d'interconnexion denses qui permettent aux hyperscalers de déployer des architectures multirégionales au sein du marché des centres de données en Italie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de l'électricité et contraintes du réseau | -4.2% | À l'échelle nationale, Sud | Court terme (≤ 2 ans) |

| Incertitude réglementaire et retards dans l'obtention des permis | -3.8% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Disponibilité de l'eau et restrictions de refroidissement | -2.1% | Régions du Sud | Moyen terme (2 à 4 ans) |

| Insuffisance des capitaux nationaux pour les constructions à grande échelle | -1.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'électricité et contraintes du réseau

Le prix de gros de l'électricité en Italie a atteint en moyenne 133 EUR/MWh (144 USD/MWh) en 2024, soit 30 % de plus qu'en France et 40 % de plus qu'en Espagne, réduisant les marges opérationnelles. Terna a reçu 42 GW de demandes de raccordement d'ici mars 2025, dépassant largement les réserves de production actuelles et exposant des lacunes en matière de capacité. Les approbations d'énergies renouvelables sont lentes : les régions n'ont approuvé que 1 % des demandes solaires déposées en 2022. [2]ANSA, "Les régions italiennes n'ont approuvé que 1 % des projets d'énergie solaire en 2022," ansa.it Pour le marché des centres de données en Italie, les opérateurs doivent donc signer des contrats d'achat d'énergie renouvelable pluriannuels, investir dans des batteries sur site et échelonner la construction en fonction des améliorations des sous-stations.

Incertitude réglementaire et retards dans l'obtention des permis

L'Italie ne dispose pas d'une définition juridique formelle pour les centres de données. Les municipalités adaptent les règles de zonage industriel, ce qui entraîne des délais d'obtention des permis variant d'un an en Lombardie à cinq ans à Rome. Des directives nationales provisoires sont en cours d'examen au Parlement, mais pourraient ne pas résoudre l'arriéré de dossiers avant 2026. Les investisseurs étrangers font souvent appel à des cabinets d'ingénierie locaux pour naviguer dans les protections du patrimoine et les études environnementales, ce qui peut ajouter 5 % à 7 % aux coûts de construction. Malgré des incitations récentes, telles que la loi de 2024 sur les sources renouvelables qui réduit de moitié les délais d'approbation dans les zones d'accélération, l'imprévisibilité continue de dissuader les acteurs de taille intermédiaire et de ralentir les mégaprojets sur terrain vierge. [3]DLA Piper, "Quoi de neuf dans la loi sur les sources renouvelables," dlapiper.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les économies d'échelle remodèlent les choix de déploiement

Le niveau des grandes installations a dominé le marché des centres de données en Italie avec 46,45 % des revenus en 2025. Des opérateurs tels que Digital Realty et Aruba utilisent ces sites pour regrouper des suites de colocation en gros et des nœuds cloud multi-locataires. Parallèlement, les campus massifs de plus de 60 MW devraient afficher un TCAC de 29,10 % jusqu'en 2031, alors que les clouds hyperscale migrent en interne les charges de travail d'entraînement de l'IA. L'essor de la construction qui en résulte est visible autour de la rocade est de Milan, où trois projets totalisant 350 MW ont été lancés en 2025. Les empreintes à l'échelle des services publics justifient des raccordements privés au réseau 150 kV et des sous-stations sur site qui atténuent les tarifs de transmission volatils. Les petites installations diminuent régulièrement car les cas d'usage edge peuvent être servis depuis des annexes modulaires attachées à des usines ou à des centraux téléphoniques.

L'accélération vers des empreintes plus grandes comprime le coût total de possession. La répartition de l'infrastructure électrique sur davantage de baies réduit le capex par kW jusqu'à 25 % et améliore le PUE grâce à des boucles centralisées de récupération de chaleur qui alimentent le chauffage urbain dans des villes comme Bergame. Dans le même temps, les municipalités locales favorisent un zonage consolidé pour minimiser les conflits d'utilisation des terres. La dynamique vers les campus massifs renforce donc les stratégies de constitution de réserves foncières à long terme, notamment en Lombardie et au Piémont, où l'accès aux autoroutes et les routes à fibre noire existent déjà. Dans ce contexte, la taille du marché des centres de données en Italie pour les projets massifs est positionnée pour se développer de près de quatre fois en cinq ans, éclipsant les déploiements de niveau intermédiaire en termes de capex de nouvelles constructions.

Par type de niveau : la prime de fiabilité accélère la montée en puissance du niveau 4

Les installations de niveau 4 détenaient 55,05 % des revenus de 2025 et sont prévues pour un TCAC de 30,20 %, reflétant l'appétit des entreprises pour une infrastructure à maintenance simultanée. Les institutions financières, les opérateurs de télécommunications et les entités du secteur public spécifient toutes des architectures 2N+1 avec des alimentations doubles 132 kV, des réservoirs de jour diesel dimensionnés pour 72 heures et des boucles de refroidissement entièrement tolérantes aux pannes. Les sites de niveau 3, bien que moins chers de 15 % en coût de construction, restent cantonnés aux rôles de reprise après sinistre ou à l'hébergement tiers de charges de travail non critiques. Les installations de niveau 1 et 2 répondent à des scénarios edge de niche tels que des caches de contenu locaux ou des dépôts de données d'usine.

Les réformes réglementaires attendues pour 2026 pourraient codifier les exigences de disponibilité pour les fournisseurs de cloud public au service des contrats gouvernementaux, imposant effectivement la certification de niveau 4. Cette perspective accentue davantage les investissements vers le niveau le plus élevé et devrait pousser la part de marché des centres de données en Italie du niveau 4 à environ 60 % d'ici 2027. L'élasticité de la demande est faible car la plupart des applications critiques ne peuvent tolérer plus de cinq minutes de temps d'arrêt annuel. En conséquence, les fournisseurs axés sur les constructions de niveau 4 gagnent en pouvoir de fixation des prix, tandis que les opérateurs de niveau 3 doivent ajouter des sources de revenus telles que des services de sécurité gérés pour rester compétitifs.

Par type de centre de données : les constructions hyperscale en interne défient la domination de la colocation

La colocation a capté 63,10 % de la taille du marché des centres de données en Italie en 2025, ancrée par des centres de connexion neutres vis-à-vis des opérateurs où plus de 165 réseaux et clouds échangent du trafic. La colocation au détail l'emporte encore sur les clients du marché intermédiaire qui préfèrent les dépenses opérationnelles aux dépenses d'investissement. Cependant, les installations hyperscale auto-construites affichent le TCAC le plus élevé, soit 34,10 %, car Microsoft, Google et AWS recherchent un contrôle total sur la densité d'énergie, la sécurité et le déploiement de silicium personnalisé. La colocation en gros sert de modèle intermédiaire ; plusieurs opérateurs pré-louent des salles de données entières de 6 MW chacune à des clouds qui exercent ensuite des options d'achat une fois que la demande régionale est mieux établie.

Le pivot vers les constructions hyperscale auto-réalisées modifie la dynamique de la chaîne d'approvisionnement. Les entrepreneurs doivent s'engager sur plusieurs phases de 100 MW, corrélées avec les déploiements de GPU et les retrofits de refroidissement liquide. Parallèlement, les acteurs établis de la colocation misent sur des infrastructures d'interconnexion différenciées et des passerelles multicloud pour fidéliser leurs clients entreprises. À l'avenir, les conceptions de campus hybrides — où un fournisseur en gros cohabite avec un hyperscaler ancré — devraient s'imposer comme le format dominant dans le marché des centres de données en Italie d'ici 2028, équilibrant contrôle et profondeur de l'écosystème.

Par utilisateur final : le BFSI dépasse les verticales technologiques traditionnelles

Les utilisateurs IT et télécommunications restent l'épine dorsale, représentant 55,10 % de la demande en 2025, tandis que les charges de travail BFSI évoluent plus rapidement à un TCAC de 29,92 %. Les groupes bancaires italiens déploient des clouds privés pour se conformer aux directives de l'Autorité bancaire européenne sur la souveraineté des données, tout en expérimentant les paiements en temps réel et la détection des fraudes basée sur l'IA qui nécessitent une latence inférieure à 2 ms. Les assureurs exploitent des modèles de risque catastrophe qui nécessitent un calcul à l'échelle du pétaflop et gravitent donc vers des salles prêtes pour les GPU. La demande gouvernementale est propulsée par le mandat PNRR de transférer 75 % des charges de travail publiques vers des clouds nationaux certifiés d'ici 2026. Les entreprises manufacturières et automobiles d'Émilie-Romagne adoptent des unités micro-modulaires près de leurs usines pour l'Industrie 4.0, mais elles archivent toujours les données à Milan ou Turin pour les analyses.

Des synergies transversales émergent alors que les acteurs du BFSI et du commerce électronique se colocalisent de plus en plus sur les mêmes campus pour raccourcir les temps de traitement des transactions et faciliter la validation des paiements. Cette convergence entraîne des densités de baies plus élevées, incitant les propriétaires d'installations à équiper chaque nouvelle salle de collecteurs de refroidissement liquide. Le marché des centres de données en Italie continue de diversifier sa base d'utilisateurs finaux, protégeant les opérateurs des ralentissements cycliques dans un seul secteur vertical.

Analyse géographique

Le nord de l'Italie reste l'épicentre des fermes de serveurs à grande échelle. La Lombardie à elle seule héberge plus de 70 % de la capacité hyperscale active car elle offre des raccordements au réseau double 220 kV, la proximité des actifs hydroélectriques suisses et des cycles d'obtention des permis rationalisés d'un an. En 2025, plusieurs opérateurs étrangers ont sécurisé des terrains vierges près de Lodi et Melegnano, cherchant un faible risque sismique et un accès rapide aux autoroutes. Les autorités encouragent ces clusters en désignant des zones d'accélération où les renforcements du réseau et les interconnexions à fibre optique bénéficient d'un financement prioritaire. Par conséquent, le marché des centres de données en Italie continue de graviter vers le nord pour les mégaprojets de première vague.

Les régions du centre, ancrées par Rome et Bologne, rattrapent leur retard. Le gouvernement du Latium a récemment simplifié les consultations sur les sites du patrimoine pour les constructions de centres de données, réduisant les délais d'approbation de quatre mois. Le projet de 25 MW de TIM à Pomezia cible les contrats de cloud souverain, tandis que le plan de 35,2 MW de Digital Realty met l'accent sur des salles de rencontre ouvertes pour attirer les fournisseurs de contenu transitant par le couloir tyrrhénien. La présence du superordinateur Leonardo du CINECA à Bologne attire les locataires de la recherche en IA et du calcul haute performance qui nécessitent une colocation à proximité pour la mise en scène des données. Bien que la congestion du réseau persiste, de nouvelles lignes haute tension de Terna sont prévues pour être mises en service en 2028, libérant de la capacité supplémentaire.

Le sud de l'Italie et les îles passent de la périphérie à l'opportunité. Le rôle de la Sicile en tant que passerelle de câbles sous-marins soutient la mise en cache de contenu et les services de jeux pour l'Afrique du Nord et le Moyen-Orient. Les prix de l'immobilier sont 40 % inférieurs à ceux de Milan, et l'ensoleillement solaire permet aux opérateurs de combiner des fermes photovoltaïques sur site avec du stockage par batteries, atténuant les coûts du réseau. La centrale à charbon désaffectée de Brindisi est à l'étude pour être convertie en un campus de 180 MW. Bien que la demande locale des entreprises soit modeste, la tendance nationale vers les nœuds edge distribués et les obligations de souveraineté des données suscite l'intérêt. Au cours des cinq prochaines années, les métropoles secondaires devraient revendiquer une plus grande part du marché des centres de données en Italie, équilibrant la distribution de la charge nationale et réduisant la latence pour les communautés mal desservies.

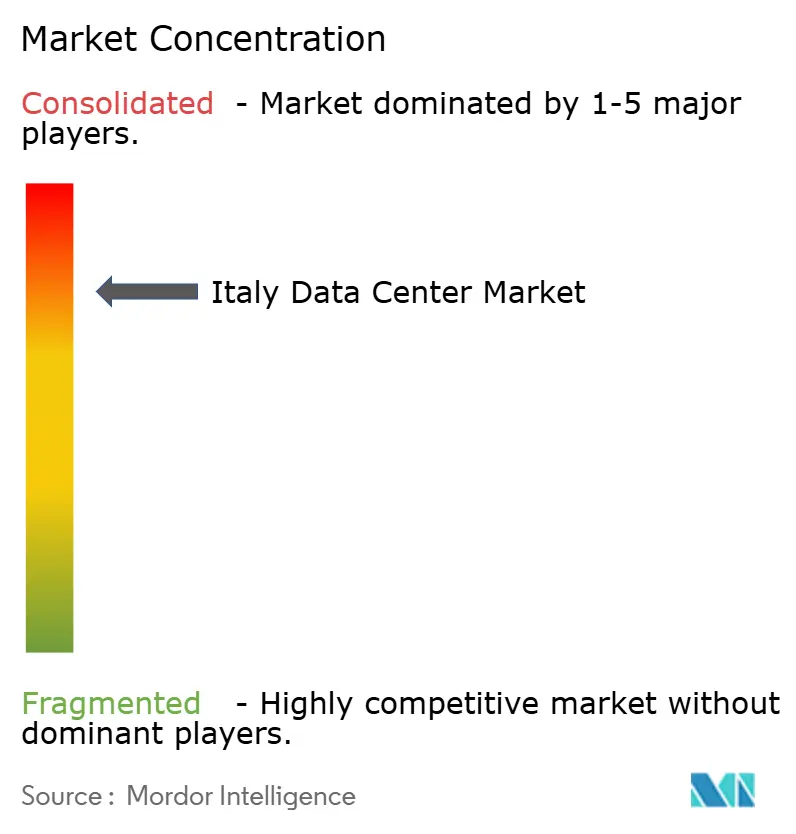

Paysage concurrentiel

La concurrence se situe à un niveau de concentration moyen. Les cinq premiers opérateurs contrôlent juste en dessous de 60 % des MW actifs, correspondant à un indice de concentration du marché de 6. L'opérateur national TIM intègre les services cloud Noovle avec les dorsales internationales de Sparkle, offrant une proposition verticalement unifiée du nœud edge à la route transocéanique. Digital Realty étend son empreinte mondiale avec un centre régional à Milan et un site sur terrain vierge à Rome en attente de raccordement électrique. VIRTUS Data Centres, soutenu par ST Telemedia, a lancé les travaux d'un campus de 70 MW dont la première phase est prévue pour 2027, tirant parti de son expérience opérationnelle londonienne pour cibler les locataires en gros.

Les manœuvres stratégiques tournent autour de l'intensité capitalistique et du positionnement réglementaire. TIM a vendu une participation de 70 % dans Sparkle au gouvernement italien, réduisant son endettement tout en maintenant le contrôle opérationnel des câbles sous-marins essentiels à l'interconnectivité cloud. Swisscom a acquis Vodafone Italy pour 8 milliards EUR (8,7 milliards USD), créant un deuxième champion national des télécommunications avec des actifs mobiles, fixes et de centres de données intégrés. Les hyperscalers étrangers signent des accords de construction-exploitation-transfert pour verrouiller les allocations d'énergie sans posséder les terrains en propre, atténuant le risque politique. La différenciation technologique s'intensifie alors que les acteurs pilotent le refroidissement par immersion diphasique, les piles à combustible à hydrogène et les partenariats de réutilisation de la chaleur fatale avec des entreprises de chauffage urbain en Émilie-Romagne.

Les effets d'écosystème orientent les stratégies de partenariat. Les fournisseurs de colocation mettent l'accent sur la neutralité vis-à-vis des opérateurs, en établissant des salles de rencontre avec jusqu'à 400 interconnexions par locataire. Les hyperscalers courtisent quant à eux les développeurs d'énergies renouvelables pour sécuriser des contrats solaires et éoliens correspondant heure par heure, essentiels pour satisfaire les prochaines réglementations européennes sur la divulgation des émissions de carbone. Les spécialistes de l'edge s'associent à des opérateurs de télécommunications pour héberger des micro-centres de données à l'intérieur des tours 5G en Piémont et en Vénétie, réduisant la latence de raccordement frontal pour les bancs d'essai de véhicules autonomes. La dynamique concurrentielle dépend donc à la fois des économies d'échelle et de la capacité à orchestrer des chaînes de valeur verticalement intégrées au sein du marché des centres de données en Italie.

Leaders du secteur des centres de données en Italie

Aruba SpA

Equinix, Inc.

Irideos SpA

Vantage Data Centers LLC

Data4 Group S.A.S.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : l'Italie a été sélectionnée pour un projet de centre de données de 32,6 milliards USD par un consortium unique, les demandes de raccordement au réseau atteignant 42 GW fin mars 2025.

- Février 2025 : le gouvernement italien a acquis une participation stratégique de 70 % dans Sparkle, le bras câbles sous-marins de TIM exploitant 600 000 km de fibre optique.

- Janvier 2025 : VIRTUS Data Centres a annoncé le lancement des travaux d'un campus de 70 MW à Milan au deuxième trimestre 2025.

- Décembre 2024 : le Décret législatif 190 a rationalisé les permis d'énergies renouvelables, réduisant de moitié les délais d'approbation dans les zones d'accélération.

Périmètre du rapport sur le marché des centres de données en Italie

Le Grand Milan est couvert en tant que segment par zone géographique prioritaire. Grand, Massif, Moyen, Méga, Petit sont couverts en tant que segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, Utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Edge | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation au détail | |

| Colocation en gros | ||

| BFSI |

| IT et ITES |

| Commerce électronique |

| Gouvernement |

| Industrie manufacturière |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Milan |

| Gênes |

| Reste de l'Italie |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Edge | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation au détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| IT et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique prioritaire | Milan | ||

| Gênes | |||

| Reste de l'Italie | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite une infrastructure de câblage et de refroidissement adéquate. Elle est mesurée en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données Méga - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pi² ; Centre de données Massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 pi² et 75 001 pi² ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 pi² et 20 001 pi² ; Centre de données Moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 pi² et 5 001 pi² ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation au détail, la colocation en gros et le service de colocation hyperscale. La catégorisation est effectuée en fonction de la charge informatique louée aux clients potentiels. Le service de colocation au détail a une capacité louée inférieure à 250 kW ; le service de colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; le service de colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et divertissement, le commerce électronique, les télécommunications et l'industrie manufacturière sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, il s'agit de l'unité de mesure pour l'unité serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données et dans la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il désigne dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné par taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite une infrastructure de câblage et de refroidissement adéquate. Elle est mesurée en pieds carrés / mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie fait face à l'allée. L'air refroidi y est dirigé afin de pouvoir pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des baies fait face à l'allée. La chaleur dissipée par les équipements dans la baie y est dirigée vers la bouche d'évacuation du climatiseur de salle informatique (CRAC). |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est critique pour le fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une mesure qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleurs, générateurs, CRAC) sont ajoutés afin que, en cas de coupure de courant ou de défaillance d'un équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI / UPS) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure de l'alimentation du réseau. L'ASI soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme les ASI, les générateurs sont placés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations des centres de données disposent de générateurs diesel et, en règle générale, du diesel pour 48 heures est stocké dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné par « Nécessaire plus un », il désigne la mise en place d'équipements supplémentaires disponibles pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, l'ajout d'un système ASI supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera d'alimenter le centre de données en électricité. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la capacité d'une installation de centre de données à maintenir son fonctionnement. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (onduleurs, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux d'alimentation électrique publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux interruptions planifiées (maintenance des installations) et non planifiées (coupures de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas d'interruption, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classifié comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classifié comme un centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classifié comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classifié comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classifié comme un centre de données méga. |

| Colocation au détail | Désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises IT, du BFSI et des acteurs OTT (tels que Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse Internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie opérateur utilisée dans le smartphone. Les technologies opérateurs disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité à fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion Internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse Internet fournie via une connexion par câble fixe. En règle générale, les câbles en cuivre et les câbles à fibre optique sont utilisés à usage résidentiel et commercial. Ici, le câble à fibre optique offre une vitesse Internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité Internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Le charbon, le pétrole et le gaz étant les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement