Taille et parts de marché des centres de données aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.25 Milliards de dollars |

| Taille du Marché (2026) | 12.27 Milliards de dollars |

| Taille du Marché (2031) | 18.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données aux Pays-Bas par Mordor Intelligence

La taille du marché des centres de données aux Pays-Bas devrait passer de 11,25 milliards USD en 2025 à 12,27 milliards USD en 2026 et devrait atteindre 18,96 milliards USD d'ici 2031, avec un TCAC de 9,1 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait croître de 1,09 millier de mégawatts en 2025 à 2,41 milliers de mégawatts d'ici 2030, à un TCAC de 4,92 % durant la période de prévision (2025-2030). Les parts de marché et les estimations des segments sont calculées et communiquées en mégawatts (MW). La croissance des capacités est portée par les déploiements de cloud hyperscale, les initiatives d'intelligence artificielle souveraine et les objectifs de durabilité obligatoires qui privilégient les conceptions économes en énergie et la réutilisation de la chaleur résiduelle. L'intensité concurrentielle reste modérée, les leaders mondiaux de la colocation consolidant leurs actifs phares à Amsterdam tandis qu'un large ensemble de spécialistes régionaux poursuit des niches de cloud périphérique et souverain. La congestion du réseau électrique et les plafonds d'autorisation dans la région Randstad entraînent une dispersion géographique vers des villes secondaires où les coûts fonciers, les projets municipaux de fibre optique et la disponibilité des énergies renouvelables améliorent l'économie des sites. La hausse des densités de puissance liée à l'entraînement de l'intelligence artificielle accélère l'adoption des technologies de refroidissement liquide et par immersion qui permettent des baies de 100 kW et prennent en charge les schémas de récupération de chaleur.

Principaux enseignements du rapport

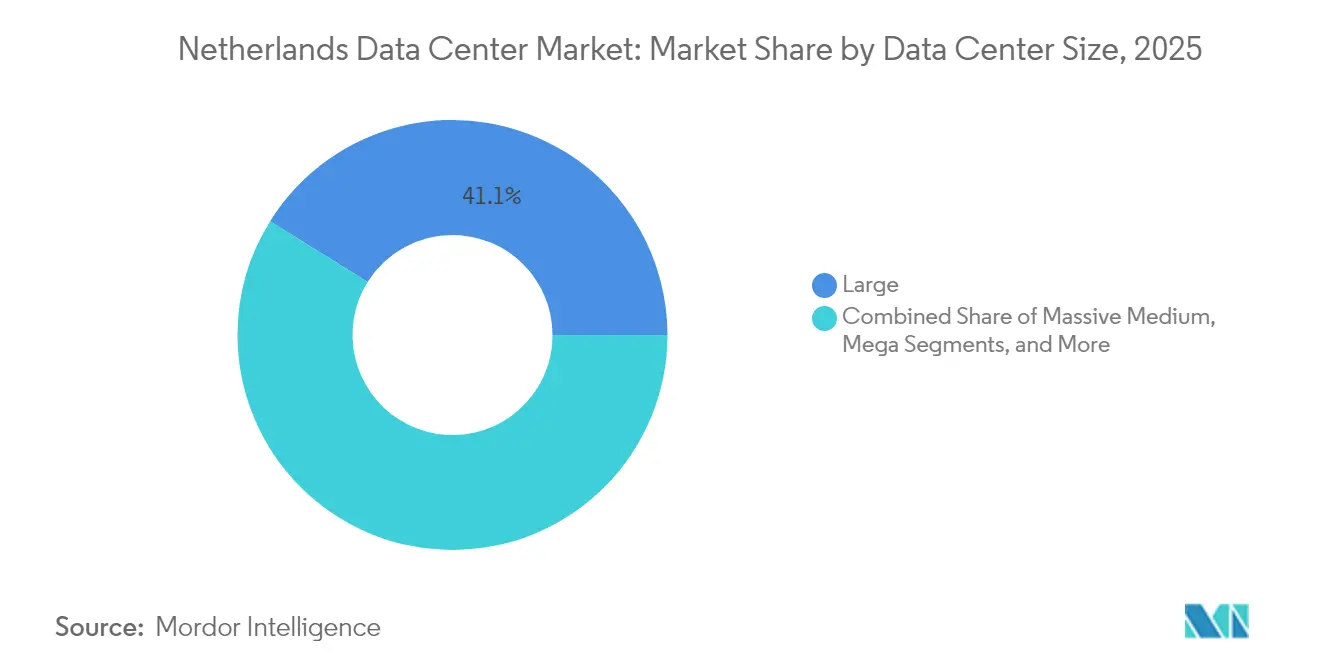

- Par taille de centre de données, les grandes installations ont représenté 41,12 % de la taille du marché des centres de données aux Pays-Bas en 2025, tandis que les installations méga devraient enregistrer le TCAC le plus élevé de 6,32 % jusqu'en 2031.

- Par type de niveau, les sites de niveau 3 ont dominé avec 62,70 % de la taille du marché des centres de données aux Pays-Bas en 2025, et les installations de niveau 4 devraient afficher le TCAC le plus rapide de 7,02 % jusqu'en 2031 sur le même horizon.

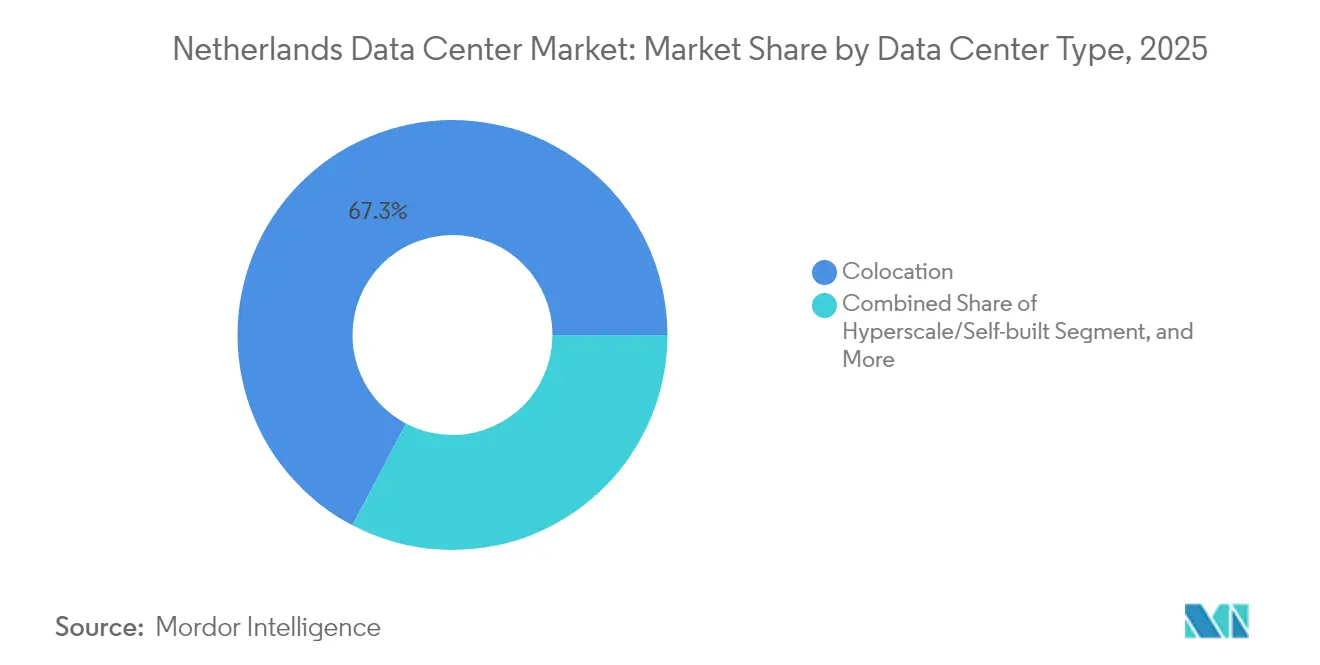

- Par type de centre de données, la colocation représentait 67,30 % de la taille du marché des centres de données aux Pays-Bas en 2025, tandis que les campus hyperscale devraient afficher un TCAC de 5,62 % jusqu'en 2031.

- Par utilisateur final, les entités informatiques et de télécommunications représentaient 50,15 % de la taille du marché des centres de données aux Pays-Bas en 2025, tandis que la demande BFSI devrait augmenter à un TCAC de 5,94 % entre 2026 et 2031.

- Par point chaud, Amsterdam détenait 77,65 % des parts de marché des centres de données aux Pays-Bas en 2025, tandis que le segment du reste des Pays-Bas devrait se développer à un TCAC de 4,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements de cloud hyperscale en plein essor par les ' trois grands ' acteurs hyperscale | +1.8% | Amsterdam, Eemshaven, villes secondaires sélectionnées | Moyen terme (2-4 ans) |

| Déploiement accéléré de la fibre jusqu'au domicile stimulant la demande périphérique dans les nœuds municipaux | +1.2% | National, avec une traction précoce à Eindhoven, Almere, Enschede | Long terme (≥ 4 ans) |

| Adoption rapide du refroidissement liquide et par immersion pour maximiser la densité des baies | +0.9% | Amsterdam, Eemshaven, sites à haute densité | Court terme (≤ 2 ans) |

| Incitations fiscales soutenues par le gouvernement pour les projets de réutilisation de chaleur dans une économie circulaire de l'énergie | +0.7% | Quartiers urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Charges de travail d'entraînement de l'intelligence artificielle en croissance rapide poussant vers des configurations de baies de 100 kW+ | +1.1% | Amsterdam, Eemshaven, campus hyperscale | Court terme (≤ 2 ans) |

| Réindustrialisation de la chaîne d'approvisionnement des semi-conducteurs dans l'Union européenne | +0.6% | Pôle d'Eindhoven, Enschede, hubs de débordement de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements de cloud hyperscale en plein essor par les ' trois grands ' acteurs hyperscale

L'engagement d'Oracle de 1 milliard USD pour la capacité d'intelligence artificielle et de cloud néerlandaise et l'expansion de 640 millions USD de Google à Westpoort illustrent la façon dont les acteurs hyperscale priorisent les Pays-Bas pour des campus consolidés et prêts pour l'intelligence artificielle, qui bénéficient de la connectivité robuste par câble sous-marin du pays et d'un régime fiscal favorable aux entreprises.[1]Baxtel Staff, "Top Data Center News From 15-20 July 2025", Baxtel, baxtel.com Le site AMS14 de Microsoft à Hollands Kroon illustre un déplacement vers l'extérieur, loin d'Amsterdam saturé, vers des municipalités offrant de la marge de puissance électrique et un soutien en matière d'autorisations. Ces stratégies de grands sites compriment le taux d'inoccupation de la colocation, font monter les prix de gros et stimulent la demande de systèmes électriques et de refroidissement à haute densité. L'élan réglementaire autour de la souveraineté numérique renforce davantage la position des acteurs hyperscale capables de documenter des cadres rigoureux de conformité et d'audit. À mesure que la capacité migre vers un nombre réduit de méga sites, les fournisseurs de colocation secondaires se différencient par des nœuds périphériques optimisés pour la latence et des écosystèmes d'interconnexion sur mesure qui s'intègrent de manière transparente aux dorsales des acteurs hyperscale.

Déploiement accéléré de la fibre jusqu'au domicile stimulant la demande périphérique dans les nœuds municipaux

L'empreinte fibre de KPN a dépassé 5,74 millions de locaux en 2025, portant la couverture des ménages à 66 % et permettant des architectures informatiques distribuées qui rapprochent les charges de travail sensibles à la latence des utilisateurs finaux. Les déploiements de Open Dutch Fiber à Eindhoven, Almere et Enschede convertissent les investissements passifs en fibre optique en demande active de centres de données périphériques en réduisant les coûts du dernier kilomètre. L'opérateur de tours Cellnex a couplé un programme de nœuds périphériques sur 24 tours avec un hub à Hilversum, démontrant les mouvements des opérateurs de télécommunications vers la monétisation de la colocation. Dans le cadre de la Stratégie nationale de numérisation, les municipalités reçoivent des subventions pour des projets pilotes de cloud civique qui nécessitent une latence inférieure à 5 ms, favorisant les micro-centres de données situés dans les parcs industriels et les quartiers de villes intelligentes. Les sites périphériques dotés de fibre optique prennent également en charge des boucles de récupération de chaleur alimentant les réseaux de chaleur urbains, satisfaisant les mandats d'économie circulaire de l'énergie tout en diversifiant les sources de revenus pour les opérateurs.

Adoption rapide du refroidissement liquide et par immersion pour maximiser la densité des baies

Des pionniers néerlandais tels qu'Asperitas ont validé le refroidissement par immersion à l'échelle commerciale, permettant des densités de baies supérieures à 100 kW et réduisant les besoins en surface plancher dans Amsterdam, où l'immobilier est très contraint. Switch Datacenters a intégré des cuves à fluide diélectrique dans ses installations d'Amsterdam et dans le site de Woerden récemment acquis, capturant la chaleur résiduelle pour les opérations de serres adjacentes et s'alignant sur les incitations fiscales liées à la réutilisation de la chaleur. Les directives européennes sur l'efficacité énergétique exigent la divulgation du PUE, accélérant le passage vers des solutions directes vers la puce et par immersion qui délivrent des scores de PUE inférieurs à 1,15. L'adoption du refroidissement liquide permet aux opérateurs de différer les extensions de friches industrielles en extrayant plus de puissance de calcul des empreintes existantes, atténuant l'impact des moratoires municipaux sur les nouvelles constructions hyperscale. À mesure que les clusters d'intelligence artificielle se multiplient, les systèmes d'immersion deviennent essentiels pour maintenir la stabilité des GPU et satisfaire les demandes de densité de baies des acteurs hyperscale et des institutions de recherche.

Charges de travail d'entraînement de l'intelligence artificielle en croissance rapide poussant vers des configurations de baies de 100 kW+

Le programme AINed du gouvernement néerlandais de 204,5 millions EUR (231,1 millions USD) et l'initiative GPT-NL de 13,5 millions EUR (15,2 millions USD) soutiennent une montée en puissance du développement local de modèles d'intelligence artificielle qui exige des nœuds de calcul ultra-denses. Le cadre de venture en intelligence artificielle de 15 milliards USD d'Equinix illustre comment les leaders mondiaux de la colocation modernisent leurs installations avec des alimentations électriques renforcées et des échangeurs de chaleur à porte arrière capables de soutenir en permanence des baies de 100 kW. Oracle positionne sa future région néerlandaise pour l'entraînement dédié à l'intelligence artificielle, citant la proximité inférieure à 5 ms des ensembles de données européens comme argument de vente. Les déploiements de clusters GPU élèvent la puissance moyenne des baies, forçant des négociations sur la capacité du réseau électrique avec TenneT et catalysant des investissements dans le stockage d'énergie par batterie sur site pour lisser les énergies renouvelables intermittentes. Les installations qui combinent des alimentations à haute intensité, un refroidissement liquide direct et des accords d'achat d'énergie (PPA) adossés aux énergies renouvelables gagnent un avantage concurrentiel auprès des parties prenantes de l'intelligence artificielle du secteur des entreprises et du secteur public.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Moratoires nationaux sur les nouvelles autorisations hyperscale dans les marchés FLAP clés | -1.4% | Amsterdam, marchés FLAP, région Randstad | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité liée à la tarification du carbone de l'UE | -0.8% | National, impact le plus fort dans les installations à forte consommation d'énergie | Moyen terme (2-4 ans) |

| Pénurie aiguë de capacité d'interconnexion au réseau électrique dans la région Randstad | -1.1% | Amsterdam, région Randstad, zones à haute densité | Moyen terme (2-4 ans) |

| Opposition publique croissante aux installations à forte consommation foncière refroidies à l'eau | -0.5% | Zones rurales, régions sensibles à l'eau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Moratoires nationaux sur les nouvelles autorisations hyperscale dans les marchés FLAP clés

Les conseils municipaux d'Amsterdam, Almere et Haarlemmermeer ont suspendu les demandes hyperscale en 2024 pour limiter la consommation d'électricité et de foncier, poussant les opérateurs vers des acquisitions de friches et des mises à niveau de densité plutôt que vers une expansion en terrain vierge. Switch Datacenters a contourné le gel en acquérant l'ancienne installation de Woerden d'ABN AMRO pour 11 millions EUR (12,4 millions USD), signalant un pivot achat-contre-construction parmi les fournisseurs confrontés à l'incertitude des autorisations. Les moratoires font grimper les valorisations des actifs pour les sites autorisés existants, renforcent le pouvoir de négociation des opérateurs historiques et allongent les délais des projets de 6 à 12 mois. Les restrictions encouragent également des constructions distribuées dans des provinces telles que Drenthe et Overijssel, mais les sites secondaires manquent souvent de structures d'interconnexion matures. Bien que les plafonds visent à équilibrer la croissance économique et la protection de l'environnement, les conséquences non intentionnelles comprennent une tarification de gros plus élevée et une concurrence réduite sur les marchés cœur.

Pénurie aiguë de capacité d'interconnexion au réseau électrique dans la région Randstad

TenneT a déclaré le réseau haute tension de la Randstad ' saturé ' pour les nouveaux raccordements en 150 kV, forçant les projets de centres de données à entrer dans des systèmes de file d'attente pluriannuels ou à financer des sous-stations privées coûteuses. Les opérateurs budgétisent désormais entre 2 et 5 millions USD pour le stockage d'énergie par batterie sur site et le filtrage des harmoniques afin de stabiliser l'approvisionnement à forte composante renouvelable. Les goulots d'étranglement du réseau favorisent les campus disposant de contrats historiques à double alimentation, élevant leurs taux de location et leurs multiples d'acquisition. Les projets sans capacité sécurisée migrent vers Eemshaven ou le Brabant, allongeant la latence vers AMS-IX et compromettant certains cas d'usage de diffusion de contenu. À moyen terme, les plans de renforcement du réseau national pourraient débloquer 3 à 4 GW, mais les autorisations environnementales, les contraintes de la chaîne d'approvisionnement et l'opposition locale risquent de repousser les délais au-delà de 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : la montée en puissance hyperscale dépasse les empreintes historiques

Les grandes installations ont conservé 41,12 % des parts de marché des centres de données aux Pays-Bas en 2025, reflétant une demande ancrée des entreprises et des locataires multiples concentrée autour des hôtels de porteurs d'Amsterdam. Cependant, les méga campus devraient afficher un TCAC de 6,32 % jusqu'en 2031, à mesure que les acteurs hyperscale condensent les capacités informatiques sur un nombre réduit d'emplacements économes en énergie. La taille du marché des centres de données aux Pays-Bas pour les méga installations devrait dépasser 868 MW d'ici 2031, portée par le déploiement d'intelligence artificielle de 1 milliard USD d'Oracle et la construction progressive de Google à Westpoort. Les méga sites justifient des investissements en refroidissement liquide à forte intensité capitalistique et en sous-stations sur site que les empreintes plus petites ne peuvent pas amortir. À l'autre extrémité, les petits et micro-centres de données répondent aux objectifs de latence périphérique, mais font face à des vents contraires en termes de coûts liés au personnel et à la gestion à distance.

Les entreprises des secteurs réglementés adoptent un parcours de migration progressif, utilisant des installations moyennes comme terrains de préparation hybrides cloud intermédiaires avant de contracter des nœuds hyperscale dédiés. L'élan des investissements se concentre sur les sites offrant un potentiel de campus d'au moins 80 MW ainsi que des accords d'achat d'énergie (PPA) en énergies renouvelables qui sécurisent la tarification de l'énergie à long terme. Les opérateurs de méga campus exploitent les économies d'échelle pour introduire des réseaux intégrés d'échange thermique approvisionnant les complexes de serres voisins, débloquant des incitations fiscales supplémentaires. Avec les autorisations d'Amsterdam contraintes, des provinces telles que Groningue et la Hollande-Septentrionale commercialisent des parcelles foncières adjacentes aux corridors de transmission en 380 kV, accélérant la diversification régionale des capacités.

Par type de niveau : les impératifs de fiabilité élèvent l'adoption du niveau 4

Les configurations de niveau 3 ont dominé avec 62,70 % des parts de marché des centres de données aux Pays-Bas en 2025 grâce à des compromis coût-résilience favorables pour les charges de travail d'entreprise courantes. La taille du marché des centres de données aux Pays-Bas dédiée au niveau 4, bien que modeste aujourd'hui, devrait croître à un TCAC de 7,02 % jusqu'en 2031, car les locataires de cloud d'intelligence artificielle, de technologie financière et de cloud souverain exigent un temps de disponibilité de 99,995 %. Les nouvelles constructions de niveau 4 présentent des architectures d'alimentation 2N+1 avec des tableaux de commutation à double jeu de barres isolés pouvant accueillir des baies de 100 kW sans déclassement. Les institutions financières qui modernisent leurs systèmes de paiement en temps réel et de trading algorithmique migrent les charges de travail critiques des salles de niveau 2 internes vers des suites de niveau 4 tiers pour se conformer aux réglementations de résilience opérationnelle en vertu de la NIS2.

Les opérateurs modernisent les salles de niveau 3 avec des blocs d'onduleur modulaires et un confinement des allées chaudes pour combler l'écart de résilience, mais les voies d'autorisation relient de plus en plus les avantages fiscaux à des plans de récupération de chaleur de niveau 4 démontrables. La croissance des clusters d'intelligence artificielle stimule davantage la demande de niveau 4 : les tâches d'entraînement de modèles s'étendant sur plusieurs jours ne peuvent tolérer aucune interruption non planifiée. Les conceptions de campus intègrent désormais des alimentations redondantes en 150 kV, des générateurs de secours à l'HVO (huile végétale hydrotraitée) sur site et un stockage d'énergie par batterie lithium-ion dimensionné pour une autonomie de 15 minutes afin de satisfaire l'accréditation de niveau 4. Les provinces offrant des processus de certification de niveau 4 simplifiés gagnent un avantage pour attirer des locataires d'intelligence artificielle à forte intensité capitalistique.

Par type de centre de données : la colocation conserve l'avantage d'échelle face à l'essor hyperscale

La colocation a conservé 67,30 % des parts de marché des centres de données aux Pays-Bas en 2025, tirant parti de l'écosystème d'interconnexion dense d'Amsterdam pour attirer des entreprises cherchant une proximité avec les passerelles cloud. Cependant, les auto-constructions hyperscale devraient se développer à un TCAC de 5,62 %, les géants du cloud poursuivant l'autonomie de conception, le refroidissement spécialisé et le contrôle consolidé des actifs. La taille du marché des centres de données aux Pays-Bas allouée aux campus hyperscale pourrait dépasser 1,07 GW d'ici 2031, réduisant la part de la colocation en termes de capacité globale. Au sein de la colocation, les suites de gros surpassent les baies de détail, car les équipes informatiques des entreprises regroupent plusieurs charges de travail dans des empreintes contiguës pour simplifier la gouvernance.

Les nœuds de colocation périphériques et micro-colocation gagnent des parts dans les villes secondaires où les cas d'usage à faible latence de la 5G et les déploiements d'Industrie 4.0 exigent un traitement local. Les dispositions de la loi européenne sur les données relatives à la portabilité incitent les entreprises à favoriser les plateformes de colocation neutres vis-à-vis des fournisseurs, qui découplent les ressources informatiques des écosystèmes propriétaires des acteurs hyperscale. Les opérateurs se différencient grâce à des structures à forte densité de porteurs, des catalogues de services conformes au cloud souverain et des partenariats de réutilisation de chaleur qui réduisent les coûts de chauffage communautaire. Tandis que les acteurs hyperscale accélèrent leurs dépenses en capital, les opérateurs historiques de colocation répondent avec des salles sur mesure et des campus riches en écosystèmes qui intègrent des points d'échange internet, des passerelles cloud et des bacs à sable de test d'intelligence artificielle.

Par utilisateur final : les services financiers accélèrent la souveraineté numérique

Les parties prenantes de l'informatique et des télécommunications représentaient 50,15 % des MW déployés en 2025, reflétant la dynamique historique des hôtels de porteurs autour du nœud AMS-IX. Les charges de travail BFSI, cependant, devraient enregistrer un TCAC de 5,94 %, car les directives bancaires néerlandaises et européennes poussent les institutions vers le traitement en temps réel, les modèles de risque algorithmiques et une localisation stricte des données. La taille du marché des centres de données aux Pays-Bas destinée au BFSI pourrait dépasser 383 MW d'ici 2031, intensifiant la concurrence pour les espaces de niveau 4. La demande du secteur manufacturier évolue régulièrement à mesure que les clusters de photonique et de semi-conducteurs d'Eindhoven intègrent des applications de maintenance prévisionnelle et de jumeau numérique nécessitant un calcul à latence bornée.

L'adoption par les gouvernements suit la Stratégie nationale de numérisation, imposant un stockage souverain pour les données sensibles et stimulant les cadres cloud du secteur public hébergés dans des installations nationales. Les charges de travail des médias et du divertissement bénéficient de nœuds périphériques à Enschede et Almere, réduisant la latence de l'aller-retour pour la personnalisation de la diffusion en temps réel. Les institutions de recherche et de soins de santé recherchent des clusters riches en GPU pour la génomique et la découverte de médicaments par intelligence artificielle, mais font face à des contraintes budgétaires, s'associant souvent avec des fournisseurs de colocation commerciale pour des pods haute performance dédiés.

Analyse géographique

Amsterdam a conservé 77,65 % des parts de marché des centres de données aux Pays-Bas en 2025, soutenue par le trafic de pointe de 12,724 Tb/s d'AMS-IX et les 878 réseaux connectés qui sous-tendent des communautés de peering denses. La taille du marché des centres de données aux Pays-Bas hors Amsterdam devrait croître le plus rapidement à un TCAC de 4,27 %, les opérateurs contournant les goulots d'étranglement du réseau électrique et des autorisations en implantant des campus à Groningue, dans le Brabant-Septentrional et dans l'Overijssel. Eindhoven tire parti de son écosystème de semi-conducteurs ancré par ASML pour attirer la recherche-développement en photonique à forte intensité de calcul, tandis que la dorsale fibre financée par la municipalité d'Almere réduit les obstacles à la connectivité pour les nouveaux entrants.

Les incitations municipales associent des taux de bail foncier réduits à des exigences d'intégration au chauffage urbain, positionnant les hubs secondaires comme des vitrines de durabilité. Les cartes de capacité du réseau publiées par TenneT mettent en évidence les corridors de 380 kV près d'Eemshaven qui s'alignent sur les raccordements aux parcs éoliens offshore, permettant des accords d'achat d'énergie (PPA) adossés aux énergies renouvelables. À mesure que la disponibilité à Amsterdam se réduit, les entreprises adoptent des topologies en étoile qui ancrent les lacs de données centraux à Science Park ou à Schiphol Rijk, tout en déployant des caches périphériques à Drenthe ou en Gueldre pour satisfaire les objectifs de latence. Sur l'horizon de prévision, les procédures d'autorisation et les différentiels de prix de l'électricité continueront de redistribuer la capacité incrémentielle vers les provinces offrant des approbations simplifiées et une marge en énergies renouvelables.

La densité de porteurs ancrée à Amsterdam et l'échelle du trafic AMS-IX assurent sa primauté, mais son potentiel d'expansion est contraint par les moratoires sur les nouvelles constructions hyperscale et la congestion aiguë du réseau électrique qui allongent les délais des projets. Les opérateurs d'installations disposant d'autorisations historiques monétisent la rareté grâce à des taux de gros premium et à des contrats à long terme de type ' prendre ou payer ' qui séduisent les locataires d'intelligence artificielle nécessitant des allocations de puissance prévisibles. La poursuite des investissements dans des projets de câbles sous-marins tels qu'IOEMA renforce le fossé de connectivité d'Amsterdam, mais la volatilité des prix de l'électricité dans la ville, liée à la tarification du carbone de l'UE, érode la compétitivité des coûts par rapport aux hubs émergents.

Les provinces secondaires capitalisent sur le soutien politique et les synergies des énergies renouvelables. Le nœud d'Eemshaven à Groningue se raccorde directement à 700 MW de capacité éolienne offshore, offrant des accords d'achat d'énergie verte attractifs et une marge ample du réseau en 380 kV. Le Brabant-Septentrional cible le calcul de la chaîne d'approvisionnement en semi-conducteurs avec des incitations taillées pour ASML et son réseau de partenaires, couplant des abattements fiscaux en zones d'entreprise à des évaluations environnementales accélérées. Les municipalités de l'Overijssel proposent des campus en parcs industriels qui intègrent la chaleur résiduelle dans les réseaux de quartier, transformant la production thermique en actifs monétisables dans le cadre du programme national d'économie circulaire.

L'expansion du maillage de fibres transfrontalier soutient les architectures distribuées. KPN et Delta Fiber sont en bonne voie pour atteindre une couverture de 90 % des ménages d'ici 2027, permettant aux entreprises de déployer des micro-centres de données dans un rayon de 10 km des clusters d'utilisateurs finaux. Les projets pilotes de cloud souverain financés par le gouvernement imposent l'hébergement national, orientant les charges de travail incrémentales vers les installations néerlandaises plutôt que vers les alternatives allemandes ou belges voisines. Collectivement, ces dynamiques modifient la répartition géographique tout en préservant le rôle d'Amsterdam en tant que cœur d'interconnexion de la région.

Paysage concurrentiel

La consolidation du marché est modérée : Equinix et Digital Realty contrôlent environ 25 % des MW installés à Amsterdam, mais plus de 30 fournisseurs indépendants opèrent aux Pays-Bas, maintenant la discipline tarifaire sous contrôle. Les opérateurs historiques tirent parti de leurs échelles multi-campus pour négocier des accords d'achat d'énergie (PPA) renouvelables et être pionniers dans les intégrations de réutilisation de chaleur qui satisfont les exigences strictes d'autorisation. La fragmentation persiste dans les villes secondaires, où des spécialistes régionaux tels que NorthC adaptent des suites de cloud hybride et des cadres de conformité souveraine pour les entreprises du marché intermédiaire.

La différenciation stratégique tourne de plus en plus autour des accréditations de durabilité, de la propriété intellectuelle en matière de refroidissement et de la préparation réglementaire. Asperitas commercialise des modules de refroidissement par immersion en tant que service auprès des opérateurs de colocation, accélérant l'adoption plus large par l'écosystème. Maincubes a obtenu un financement lié à la durabilité de 1 milliard EUR (1,13 milliard USD) liant les marges d'intérêt à des jalons annuels de PUE et d'énergie renouvelable, illustrant la pression des investisseurs pour une performance ESG vérifiable.[2]George Leopold, "Google Invests USD 640 Million in Netherlands Expansion", Data Center Knowledge, datacenterknowledge.com OVH Groupe SAS vante un taux de réutilisation des composants de 27 % et un refroidissement propriétaire à eau tiède pour attirer les utilisateurs de cloud sensibles aux coûts et méfiants face à la hausse des prix de l'énergie.[3]Sarah Thomas, "Maincubes Integrates Sustainability Targets Into New Financing", Data Centre News UK, datacentrenews.uk

Les acteurs hyperscale intègrent des salles de point de rencontre fibre sur site, obligeant les propriétaires de colocation à moderniser leurs structures d'interconnexion et à proposer des accords de niveau de service de connexion croisée alignés sur les latences des régions cloud. Les portefeuilles de brevets en gestion thermique et en orchestration des charges de travail d'intelligence artificielle émergent comme des armes stratégiques, permettant aux opérateurs de monétiser les licences ou d'exiger des taux de location premium grâce à des niveaux de service différenciés. La conformité à la loi européenne sur l'intelligence artificielle et à la NIS2 devient un prérequis commercial, avantageant les acteurs disposant de plateformes de gouvernance centralisées capables de fournir des pistes d'audit unifiées sur des empreintes multi-pays.

Leaders du secteur des centres de données aux Pays-Bas

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

Cloudflare Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le gouvernement néerlandais a publié la Stratégie nationale de numérisation, soulignant l'adoption conjointe du cloud dans le secteur public et l'exploration du cloud souverain.

- Juillet 2025 : Oracle a annoncé un investissement de 1 milliard USD dans l'infrastructure d'intelligence artificielle et de cloud aux Pays-Bas sur les cinq prochaines années.

- Mars 2025 : Le parlement néerlandais a approuvé huit motions appelant à réduire la dépendance aux fournisseurs cloud américains et à accorder un traitement préférentiel aux fournisseurs européens.

- Décembre 2024 : NorthC a élargi son empreinte nationale par des acquisitions et des ajouts de capacité ciblant la demande de résidence des données.

Périmètre du rapport sur le marché des centres de données aux Pays-Bas

Amsterdam est couvert comme segment par point chaud. Grand, massif, moyen, méga et petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, niveau 3 et niveau 4 sont couverts comme segments par type de niveau. Non utilisé et utilisé sont couverts comme segments par absorption.

| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Autoconstruit | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Amsterdam |

| Reste des Pays-Bas |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Autoconstruit | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point chaud | Amsterdam | ||

| Reste des Pays-Bas | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cet aménagement facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pi² ; centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 pi² et 75 001 pi² ; grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 pi² et 20 001 pi² ; centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 pi² et 5 001 pi² ; petit centre de données - le nombre de baies doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Institut Uptime, les centres de données sont classés en quatre niveaux en fonction des capacités d'équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés comme niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir les services de colocation de détail, en gros et hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; le service de colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et le service de colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base interentreprises (B2B). BFSI, gouvernement, opérateurs cloud, médias et divertissement, commerce électronique, télécommunications et fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée U ou RU, c'est l'unité de mesure de l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle critique dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements du centre de données. Cet aménagement facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un appareil utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie est orientée vers l'allée. Ici, de l'air refroidi est dirigé vers l'allée afin qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des baies est orientée vers l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers le conduit de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de disponibilité est essentiel au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, CRAC) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (UPS) | Il s'agit d'un appareil connecté en série avec l'alimentation électrique du réseau, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'onduleur soit continue pour les équipements informatiques même lorsque l'alimentation du réseau est coupée. L'onduleur soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme les onduleurs, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les perturbations. |

| N+1 | Désigné comme ' nécessaire plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'onduleur, un système d'onduleur supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera d'alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à soutenir les opérations du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose de composants d'alimentation non redondants (N) (onduleur, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis le réseau électrique). Le centre de données de niveau 1 a un temps de disponibilité de 99,67 % et un temps d'arrêt annuel de moins de 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des groupes froids, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel de moins de 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme un centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance de l'installation) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a un temps de disponibilité de 99,98 % et un temps d'arrêt annuel de moins de 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel de moins de 26,3 minutes. |

| Petit centre de données | Un centre de données ayant une surface plancher inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme un petit centre de données. |

| Centre de données moyen | Un centre de données ayant une surface plancher comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme un centre de données moyen. |

| Grand centre de données | Un centre de données ayant une surface plancher comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme un grand centre de données. |

| Centre de données massif | Un centre de données ayant une surface plancher comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme un centre de données massif. |

| Centre de données méga | Un centre de données ayant une surface plancher supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme un centre de données méga. |

| Colocation de détail | Cela désigne les clients ayant un besoin de capacité de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Cela désigne les clients ayant un besoin de capacité compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Cela désigne les clients ayant un besoin de capacité supérieur à 4 MW. La demande hyperscale provient principalement des grands acteurs cloud, des entreprises informatiques, du BFSI et des acteurs de la diffusion en ligne (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité en fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haute vitesse. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Il est mesuré en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion par câble fixe. Couramment, le câble cuivre et le câble à fibre optique sont utilisés à usage résidentiel et commercial. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Par ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre de 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | C'est la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelable pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et analyses des experts sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisé, bases de données et plateformes d'abonnement