Taille et Part du Marché des Centres de Données en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

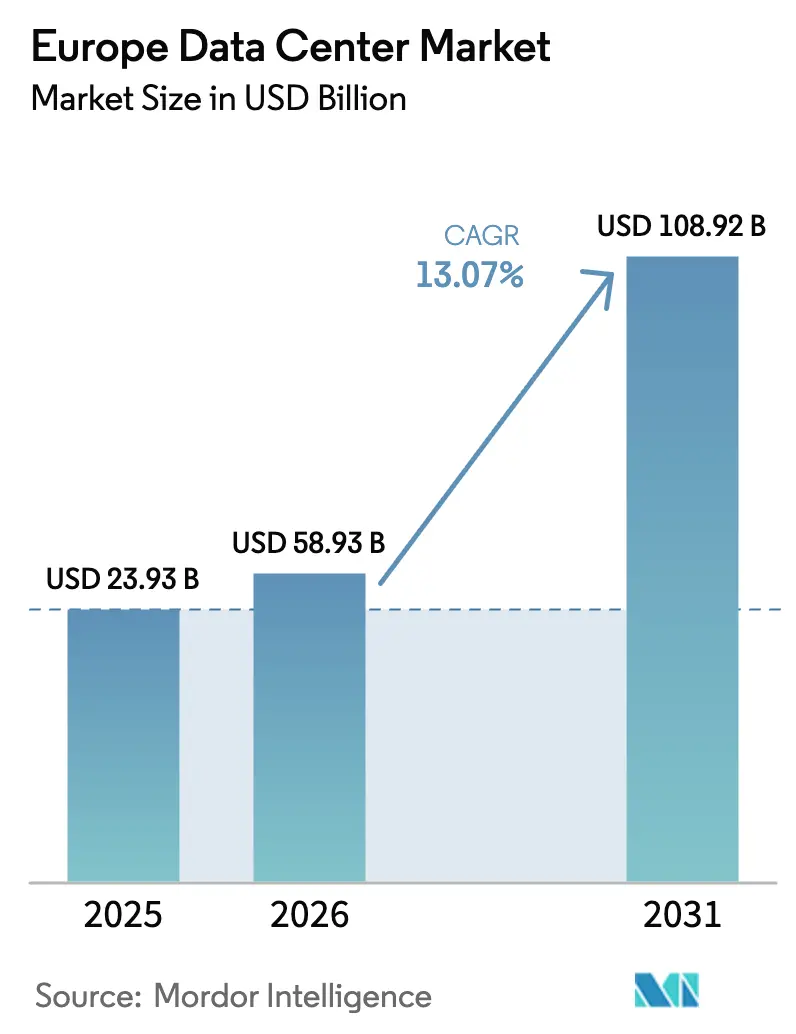

| Taille du marché de l'année de base (2025) | 23.93 Milliards de dollars |

| Taille du Marché (2026) | 58.93 Milliards de dollars |

| Taille du Marché (2031) | 108.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.07% CAGR |

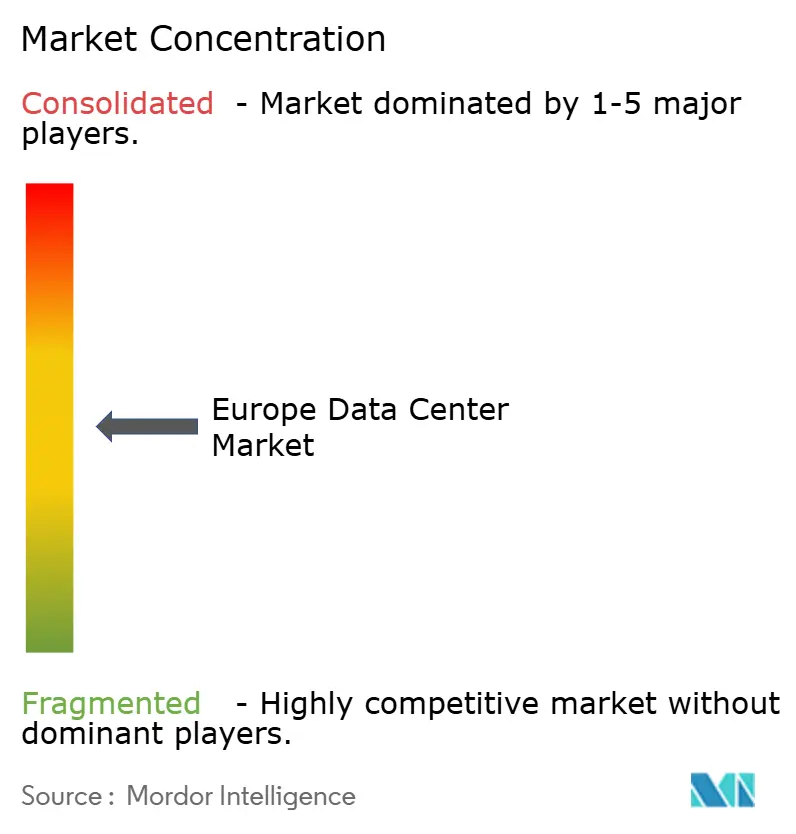

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données en Europe par Mordor Intelligence

La taille du Marché des Centres de Données en Europe était évaluée à 52,12 milliards USD en 2025 et devrait croître de 58,93 milliards USD en 2026 pour atteindre 108,92 milliards USD d'ici 2031, à un TCAC de 13,07 % durant la période de prévision (2026-2031). En termes de base installée, le marché devrait croître de 23,93 milliers de mégawatts en 2025 à 54,71 milliers de mégawatts d'ici 2030, à un TCAC de 17,98 % durant la période de prévision (2025-2030). Les parts de marché et les estimations par segment sont calculées et communiquées en MW. L'expansion rapide des fournisseurs de cloud hyperscale, l'accélération des déploiements 5G et les réglementations régionales strictes en matière de souveraineté des données alimentent collectivement les ajouts de capacité dans les pôles principaux et secondaires. L'intensification des exigences en matière d'informatique en périphérie contraint les opérateurs à distribuer des micro-installations à proximité des utilisateurs finaux, tandis que les accords d'achat d'énergie renouvelable (PPA) influencent de plus en plus les décisions relatives au coût total de possession. La congestion du réseau électrique à Francfort, Londres, Amsterdam, Paris et Dublin (FLAP-D) pousse les développeurs à prospecter des sites moins encombrés, et l'interaction entre les mandats de réduction des émissions de carbone et l'approvisionnement en énergie au niveau des campus définit désormais l'avantage concurrentiel. La demande persistante des clients du secteur bancaire, des services financiers et des assurances (BFSI), ainsi que des opérateurs de télécommunications, souligne la résilience du marché face aux cycles macroéconomiques.

Principaux Enseignements du Rapport

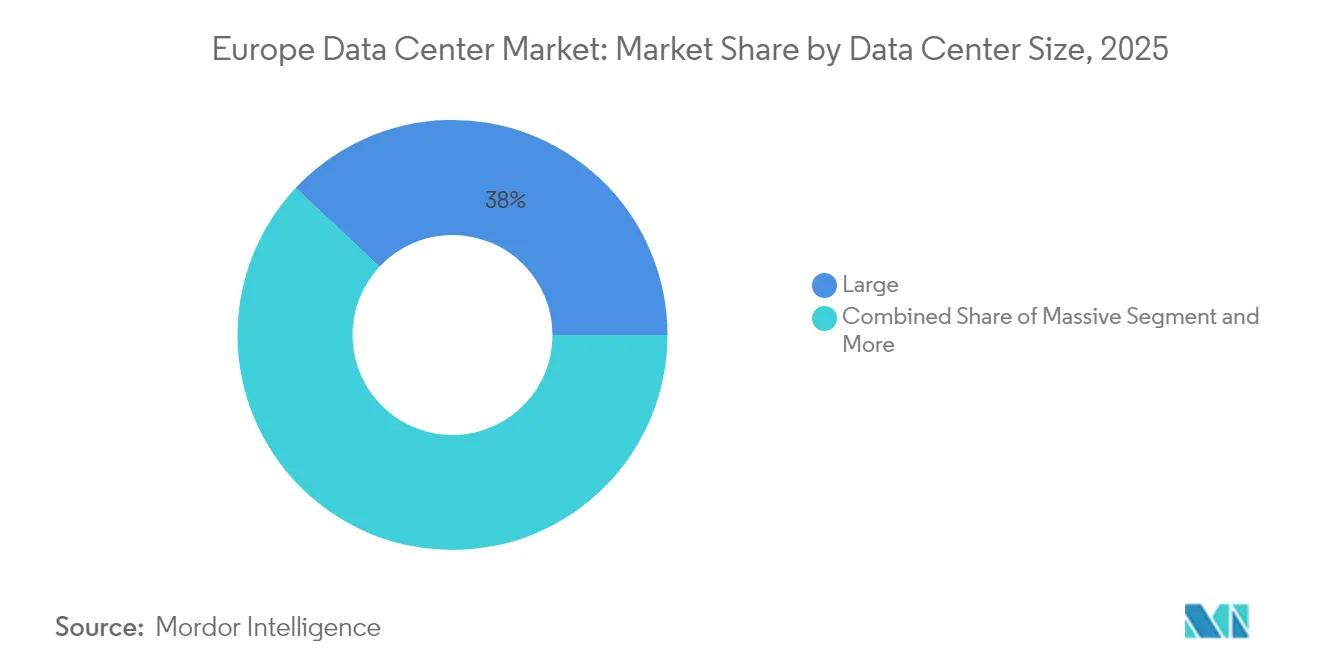

- Par taille de centre de données, les grandes installations détenaient 38,02 % de la part du marché des centres de données en Europe en 2025 ; les déploiements massifs devraient se développer à un TCAC de 18,12 % jusqu'en 2031.

- Par type de niveau, l'infrastructure de Niveau 3 représentait 60,62 % de la taille du marché des centres de données en Europe en 2025, tandis que le Niveau 4 devrait connaître la croissance la plus rapide avec un TCAC de 17,86 %.

- Par type de centre de données, les services de colocation représentaient 63,05 % de la taille du marché des centres de données en Europe en 2025, tandis que les installations hyperscale auto-construites enregistrent le TCAC le plus élevé à 19,21 %.

- Par utilisateur final, l'informatique et les télécommunications représentaient 55,21 % de la part du marché des centres de données en Europe en 2025 ; le segment BFSI progresse à un TCAC de 17,95 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec 15,04 % de la part du marché des centres de données en Europe en 2025, tandis que le Royaume-Uni devrait afficher un TCAC de 19,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Centres de Données en Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte croissance des investissements cloud hyperscale sur les marchés FLAP-D | +3.20% | Allemagne, Royaume-Uni, Pays-Bas, France | Moyen terme (2-4 ans) |

| Déploiements 5G accélérés stimulant la demande en périphérie | +2.80% | Europe urbaine | Court terme (≤2 ans) |

| Réglementations sur la souveraineté des données telles que GAIA-X | +2.10% | Cœur de l'UE, Suisse, Norvège | Long terme (≥4 ans) |

| PPA d'énergie renouvelable réduisant le coût total de possession | +1.90% | Pays nordiques, Espagne, Allemagne | Moyen terme (2-4 ans) |

| Expansion des câbles sous-marins vers les pôles secondaires | +1.60% | Côtes méditerranéennes et baltiques | Long terme (≥4 ans) |

| Incitations fiscales nordiques pour les constructions modulaires | +1.40% | Suède, Norvège, Danemark, Finlande | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Forte Croissance des Investissements Cloud Hyperscale sur les Marchés FLAP-D

Les engagements de capitaux records d'Amazon Web Services, Microsoft et Google soulignent un solide pipeline d'ajouts de capacité hyperscale. Amazon Web Services a réservé 8,8 milliards EUR (10,24 milliards USD) pour des expansions à Francfort jusqu'en 2026, tandis que Microsoft injecte 3,2 milliards USD dans l'infrastructure cloud suédoise pour desservir l'Europe du Nord.[1] Amazon Web Services, "AWS annonce un investissement de 8,8 milliards EUR en Allemagne," aws.amazon.comLe projet de construction de Google en Finlande pour 1 milliard EUR met en évidence un glissement vers des climats plus froids dotés d'abondantes ressources renouvelables. Ces projets mettent l'accent sur les charges de travail d'intelligence artificielle qui exigent des densités de puissance plus élevées et des systèmes de refroidissement liquide. Des opérateurs européens tels que Data4 répondent avec des plans de campus à plusieurs milliards d'euros comportant des blocs de plus de 100 MW et des sous-stations sur site. Collectivement, ces investissements compriment les délais de construction, font monter les prix des terrains à proximité des principaux points d'échange et accélèrent la différenciation concurrentielle fondée sur les indicateurs de durabilité.

Déploiements 5G Accélérés Stimulant la Demande en Centres de Données en Périphérie

Les opérateurs de télécommunications déployant des services 5G privés rapprochent les ressources informatiques des usines, des hôpitaux et des centres-villes pour atteindre une latence inférieure à 10 millisecondes. Nokia signale une forte augmentation des appels d'offres pour des micro-installations situées dans un rayon de 20 kilomètres des clusters industriels, alors que la transition Industrie 4.0 passe du pilote à la production. [2]Nokia, "Les réseaux 5G privés stimulent la demande en périphérie," nokia.com Le site DataOne de BSO à Londres, d'une valeur de 100 millions EUR (116,36 millions USD), conçu spécifiquement pour le trading à haute fréquence, illustre cette stratégie distribuée. Les nœuds en périphérie ancrent également les bancs d'essai pour la livraison de contenu et les véhicules autonomes, élargissant le mix clients pour les fournisseurs de colocation régionaux. Les autorités de régulation du spectre accélèrent les attributions 5G pour les réseaux d'entreprise privés, accélérant les cycles d'approvisionnement. La localisation du trafic qui en résulte amplifie la demande d'espace et d'alimentation sécurisés en dehors des pôles centraux traditionnels.

Réglementations sur la Souveraineté des Données telles que GAIA-X Favorisant le Stockage en Région

L'initiative GAIA-X contraint les entreprises européennes à conserver un contrôle opérationnel total sur les sites et interfaces de traitement des données. [3]GAIA-X, "Cadre d'infrastructure cloud fédérée," gaia-x.eu Les banques et les assureurs transfèrent les charges de travail critiques vers des régions gouvernées par l'UE pour répondre aux directives prudentielles et aux attentes des clients. OVHcloud tire parti de ses racines européennes pour remporter des contrats stipulant une juridiction non extraterritoriale. Les exigences de souveraineté s'étendent au-delà de l'emplacement physique pour inclure la gestion des accréditations, l'accès aux audits et la résidence des clés de chiffrement, rehaussant le niveau des audits de conformité. À mesure que les gouvernements nationaux déploient l'hébergement domestique obligatoire pour les secteurs sensibles, un flux de revenus protégé émerge pour les fournisseurs capables de documenter une supervision européenne de bout en bout.

Développement Rapide des PPA d'Énergie Renouvelable Réduisant le Coût Total de Possession

Les PPA à long terme conclus avec des producteurs d'énergie éolienne et solaire en Espagne et dans les pays nordiques atténuent la volatilité des prix de l'électricité tout en réduisant considérablement les émissions de Scope 2. L'abondance des actifs solaires à grande échelle en Espagne a permis d'obtenir certains des coûts unitaires les plus bas pour les nouveaux mégawatts dédiés à la consommation des centres de données. [4]Association espagnole de l'énergie éolienne, "Énergies renouvelables et centres de données," aeeolica.org L'hydroélectricité nordique et l'éolien terrestre offrent une charge de base quasi sans carbone, en accord avec les règles de la taxonomie de l'UE qui orientent les capitaux institutionnels vers les actifs verts. Les centres de données de Microsoft alimentés par des parcs éoliens suédois illustrent des modèles d'approvisionnement en énergie intégrés verticalement. Les plateformes intelligentes de planification des charges de travail déplacent désormais le calcul vers les régions présentant un excédent immédiat d'énergie renouvelable, renforçant encore les opportunités d'arbitrage sur les coûts énergétiques. Ensemble, ces facteurs compriment les marges opérationnelles des installations dépendantes des combustibles fossiles et redirigent les nouvelles constructions vers des clusters d'énergie verte.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion du réseau électrique et limitations de disponibilité de l'énergie | -1.8% | Francfort, Londres, Amsterdam, Dublin | Court terme (≤2 ans) |

| Délais de permis prolongés face à l'opposition environnementale | -1.2% | Allemagne, Pays-Bas, banlieues du Royaume-Uni | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans les équipements haute tension (transformateurs HT et appareillages de commutation) entraînant des retards de mise sous tension | -0.9% | Allemagne, Irlande, pays nordiques ; pôles d'Europe centrale et orientale (Pologne, Tchéquie) | Court à moyen terme (1-3 ans) |

| Disponibilité de l'eau de refroidissement et restrictions de durabilité (sécheresse, limites de rejet) augmentant la complexité des dépenses d'investissement et d'exploitation | -0.7% | Espagne, Portugal, Italie, Sud de la France | Moyen à long terme (2-5 ans) |

| Source: Mordor Intelligence | |||

Congestion du Réseau Électrique et Contraintes de Disponibilité de l'Énergie sur les Marchés de Niveau I

Les goulots d'étranglement dans la distribution d'énergie au sein des marchés FLAP-D surviennent lorsque les sous-stations existantes approchent de leur capacité maximale, déclenchant des moratoires sur les nouvelles connexions en mégawatts à Amsterdam et Dublin.[5]Municipalité d'Amsterdam, "Moratoire sur le développement des centres de données," amsterdam.nl National Grid ESO note que Londres nécessite des mises à niveau de plusieurs milliards d'euros d'ici 2027 pour supporter les charges hyperscale projetées. En conséquence, les opérateurs se tournent vers des métropoles secondaires ou conçoivent des déploiements modulaires de moins de 50 MW répartis sur plusieurs nœuds du réseau. Les investisseurs tiennent compte de délais de 3 à 5 ans pour les renforcements du réseau, ce qui remodèle les attentes en matière de rendement du capital. Certains hyperscalers sécurisent des actifs de production dédiés, tels que des générateurs à gaz couplés à des batteries de stockage, pour contourner les files d'attente des services publics, bien qu'à une intensité capitalistique initiale plus élevée.

Délais de Permis Prolongés en Raison de l'Opposition Environnementale

L'activisme communautaire et les examens environnementaux rigoureux allongent les cycles de projet dans les régions densément peuplées. Les directives fédérales allemandes exigent des analyses d'impact sur le cycle de vie complet qui ajoutent 18 à 24 mois aux calendriers traditionnels. Les Pays-Bas appliquent des plafonds de planification spatiale qui empêchent les grandes structures en béton à proximité des zones résidentielles, limitant les options de sites autour de la métropole d'Amsterdam. Les objections citent généralement le bruit, le changement d'utilisation des terres et l'empreinte des émissions de chaleur. Pour obtenir les approbations, les développeurs intègrent la réutilisation de la chaleur résiduelle dans les réseaux de chauffage urbain et proposent des fonds d'avantages communautaires. Bien que ces mesures renforcent la bonne volonté locale, elles augmentent la complexité de la conception et les coûts, tempérant les ajouts de capacité à court terme dans les corridors de premier plan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Installations Massives Mènent l'Accélération de la Croissance

Les sites massifs représentaient 38,02 % de la taille du marché des centres de données en Europe en 2025 et sont en passe de dépasser toutes les autres catégories avec un TCAC de 18,12 % jusqu'en 2031. Les entreprises continuent de louer des empreintes importantes au sein de ces campus pour accéder à des efficacités de type hyperscale sans exposition en capital. Le marché des centres de données en Europe bénéficie du pôle d'intelligence artificielle suédois de 10 milliards USD de Brookfield, qui illustre l'appétit des investisseurs pour des charges de bâtiment unique de plus de 100 MW.

Les méga-campus, dont certains dépassent 500 MW répartis sur plusieurs halls, représentent la prochaine frontière. De tels projets nécessitent des sous-stations dédiées et des anneaux de fibre multi-gigabits, et se regroupent donc autour de friches industrielles lourdes où les terrains sont abondants. Les avancées en conception modulaire permettent des phases d'expansion rapides, permettant aux opérateurs de différer les dépenses jusqu'à ce que les jalons de location les déclenchent. À l'inverse, les installations moyennes et petites répondent aux charges de travail sensibles à la latence ou soumises à des restrictions réglementaires. Bien que leur part du marché des centres de données en Europe diminue progressivement, elles restent essentielles dans les déploiements en périphérie et les déploiements de micro-cloud souverains.

Par Type de Niveau : L'Infrastructure de Niveau 4 Gagne en Traction Hyperscale

Le Niveau 3 dominait avec 60,62 % de la taille du marché des centres de données en Europe en 2025, servant les charges de travail courantes qui équilibrent redondance et coût. Les hyperscalers, cependant, exigent de plus en plus des certifications de Niveau 4, entraînant un TCAC de 17,86 % pour cette catégorie, car la formation de modèles d'intelligence artificielle et le traitement des transactions financières imposent un temps d'arrêt quasi nul.

Les investissements dans les conceptions à maintenance simultanée, les doubles épines dorsales d'alimentation et le refroidissement tolérant aux pannes augmentent l'intensité capitalistique tout en débloquant des modèles de tarification premium axés sur les garanties de disponibilité. Les niveaux inférieurs voient leur pertinence diminuer, sauf dans les environnements de test ou de traitement par lots. Les pressions réglementaires en faveur d'audits continus de protection des données dans le cadre du RGPD favorisent davantage les constructions de niveau élevé, cimentant l'ascension du Niveau 4 dans les sous-régions matures et émergentes.

Par Type de Centre de Données : L'Hyperscale Auto-construit s'Accélère à une Croissance Premium

La colocation est restée dominante avec 63,05 % de la part du marché des centres de données en Europe en 2025, mais les actifs hyperscale auto-construits progresseront à un TCAC de 19,21 % alors que les grands acteurs du cloud recherchent des densités sur mesure et des déploiements à refroidissement liquide. Les plans de campus personnalisés permettent aux opérateurs de positionner des GPU à forte utilisation et des interconnexions optiques sans compromis de conception multi-locataires.

La colocation de détail attire encore les petites et moyennes entreprises en transition depuis des salles sur site, tandis que les suites en gros accueillent des plateformes régionales de logiciels en tant que service à la recherche de cages dédiées. Les installations exclusivement en périphérie apparaissent en blocs de 1 à 5 MW et privilégient le peering local plutôt que les grandes surfaces de plancher. Collectivement, ces archétypes peuplent un continuum qui permet aux clients de passer d'un modèle à l'autre à mesure que les feuilles de route de transformation numérique évoluent.

Par Utilisateur Final : Le Secteur BFSI Stimule les Investissements en Transformation Numérique

Les acteurs de l'informatique et des télécommunications ont généré 55,21 % de la demande globale en 2025, portés par les déploiements de cœurs 5G et les initiatives de virtualisation des fonctions réseau. Le secteur BFSI, avec un TCAC de 17,95 %, est l'adopteur le plus agressif d'infrastructures de niveau élevé en raison d'obligations strictes en matière de disponibilité et de chiffrement.

Les pics du commerce électronique incitent à la location saisonnière de cages à capacité extensible, tandis que les entreprises de médias nécessitent des baies contiguës avec des ports 100 Gbps pour diffuser du contenu en 4K et 8K. Les clients industriels installent des nœuds en périphérie sur les sites d'usine pour gérer les lignes d'assemblage robotisées et les analyses de maintenance prédictive. Les gouvernements intègrent des salles à accréditation de sécurité dans des sites de colocation accrédités pour s'aligner sur les mandats axés sur le cloud tout en restant conformes aux protocoles de traitement des données classifiées.

Analyse Géographique

L'Allemagne occupait une position de leader avec 15,04 % en 2025, soutenue par le rôle de Francfort au cœur de DE-CIX et par le réseau électrique industriel étendu du pays. Les projets d'expansion, tels que le programme d'investissement multi-sites de Data4, se poursuivent malgré des examens environnementaux rigoureux qui allongent les délais de livraison. L'adoption des énergies renouvelables, portée par les politiques nationales Energiewende, incite les opérateurs à combiner des panneaux solaires sur site avec des PPA pour l'hydroélectricité et l'éolien offshore.

Le Royaume-Uni affiche la trajectoire de croissance la plus élevée avec un TCAC de 19,45 %, alors que les réserves de liquidités de Londres et les corridors d'énergie renouvelable d'Écosse convergent avec la confiance des investisseurs suite à la clarification post-Brexit. La stratégie d'intelligence artificielle du gouvernement du Royaume-Uni canalise des subventions et des crédits d'impôt vers des clusters de recherche et développement à forte intensité de calcul, attirant des capitaux nationaux et étrangers. Les nœuds secondaires à Manchester et Cardiff gagnent en dynamisme à mesure que le réseau électrique de Londres se resserre et que les primes d'espace augmentent.

La France, les Pays-Bas, l'Espagne et les pays nordiques occupent chacun des niches spécifiques. La France s'aligne sur les objectifs de souveraineté en soutenant les fournisseurs nationaux dans le cadre de schémas de certification en cybersécurité. Amsterdam est aux prises avec des moratoires sur le réseau électrique mais conserve son attrait stratégique grâce à des atterrissages denses de câbles sous-marins. Le climat ensoleillé de l'Espagne alimente des PPA solaires à faible coût qui attirent les opérateurs d'intelligence artificielle et de blockchain. Les États nordiques capitalisent sur des climats propices au refroidissement naturel, une faible intensité carbone et des calendriers d'amortissement favorables, positionnant Stockholm et Oslo comme destinations privilégiées pour les clusters riches en GPU.

Paysage Concurrentiel

L'intensité concurrentielle s'accroît à mesure que les programmes de construction hyperscale en propre retirent des mégawatts du pipeline de colocation de détail, incitant les acteurs établis à se différencier par des structures d'interconnexion, la sécurité gérée et les accréditations de durabilité. Digital Realty et Equinix s'appuient sur leurs empreintes paneuropéennes et leurs échanges à opérateurs neutres pour maintenir leur fidélisation, tandis qu'OVHcloud commercialise sa structure de propriété européenne auprès des clients soucieux de souveraineté. Les spécialistes régionaux, notamment NorthC et AQ Compute, se développent par acquisitions qui relient des sites orientés vers la périphérie dans les régions Benelux et DACH.

Les avantages technologiques se concentrent désormais sur les systèmes de refroidissement par immersion, les densités de cages prêtes pour l'intelligence artificielle et les tableaux de bord de suivi du carbone en temps réel alignés sur les divulgations de la taxonomie de l'UE. Des alliances stratégiques émergent entre les propriétaires de colocation et les fabricants de puces pour héberger des clusters de référence qui raccourcissent les chaînes d'approvisionnement pour les déploiements de services cloud. Les modernisations par refroidissement liquide se répandent à mesure que les opérateurs s'efforcent de prendre en charge des baies de 100 kW sans rénover entièrement les installations mécaniques.

Les flux de capital-investissement accélèrent la consolidation, l'acquisition d'AQ Compute par Bain Capital pour 800 millions EUR (930,85 millions USD) illustrant l'appétit pour des actifs stables en termes de flux de trésorerie mais riches en croissance. Parallèlement, les conceptions inspirées de l'open compute érodent les marges sur le matériel propriétaire, poussant les opérateurs à monétiser des différenciateurs tels que les superpositions de fibre noire, les zones cloud souveraines et les plateformes d'hébergement de modèles d'intelligence artificielle. Dans l'ensemble, la priorité concurrentielle se déplace des métriques de surface brute vers l'adéquation aux charges de travail, l'impact environnemental et les cadres de conformité transfrontaliers.

Leaders du Secteur des Centres de Données en Europe

Amazon Web Services, Inc.

Microsoft Corporation

Digital Realty Trust Inc.

Equinix, Inc.

Google Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : OpenAI a annoncé un partenariat avec des opérateurs de centres de données norvégiens pour établir une infrastructure arctique dédiée aux charges de travail d'entraînement d'intelligence artificielle.

- Décembre 2024 : Brookfield Asset Management s'est engagé à investir 10 milliards USD dans le développement d'infrastructures d'intelligence artificielle en Suède.

- Novembre 2024 : Microsoft a porté son investissement dans l'infrastructure cloud suédoise à 3,2 milliards USD.

- Octobre 2024 : Bain Capital a finalisé l'acquisition d'AQ Compute pour 800 millions EUR (930,85 millions USD), élargissant sa portée en périphérie européenne.

Périmètre du Rapport sur le Marché des Centres de Données en Europe

Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par Taille de Centre de Données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par Type de Niveau. Non utilisé, Utilisé sont couverts comme segments par Absorption. France, Allemagne, Irlande, Pays-Bas, Norvège, Espagne, Suisse, Royaume-Uni sont couverts comme segments par Pays.

| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | ||

| Colocation | Non Utilisé | |

| Utilisé | Colocation de Détail | |

| Colocation en Gros | ||

| BFSI |

| Informatique et ITES |

| Commerce Électronique |

| Gouvernement |

| Industrie Manufacturière |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| Royaume-Uni |

| Allemagne |

| France |

| Russie |

| Belgique |

| Espagne |

| Norvège |

| Autriche |

| Pays-Bas |

| Italie |

| Suède |

| Suisse |

| Danemark |

| Reste de l'Europe |

| Par Taille de Centre de Données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par Type de Niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Type de Centre de Données | Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | |||

| Colocation | Non Utilisé | ||

| Utilisé | Colocation de Détail | ||

| Colocation en Gros | |||

| Par Utilisateur Final | BFSI | ||

| Informatique et ITES | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Industrie Manufacturière | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Pays | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Belgique | |||

| Espagne | |||

| Norvège | |||

| Autriche | |||

| Pays-Bas | |||

| Italie | |||

| Suède | |||

| Suisse | |||

| Danemark | |||

| Reste de l'Europe | |||

Questions Clés Répondues dans le Rapport

Quels ajouts de capacité sont attendus pour les centres de données en Europe d'ici 2031 ?

La charge informatique installée devrait passer de 23,93 milliers de MW en 2025 à 28,16 milliers de MW en 2026 et 63,49 milliers de MW d'ici 2031, reflétant un TCAC de 17,65 % durant la période de prévision (2026-2031).

Quel pays européen affiche la croissance la plus rapide en nouvelles installations ?

Le Royaume-Uni devrait se développer à un TCAC de 19,45 % jusqu'en 2031, porté par les incitations à l'investissement post-Brexit et la demande du secteur financier londonien.

Pourquoi les PPA d'énergie renouvelable sont-ils importants pour les opérateurs ?

Les PPA à long terme en Espagne et dans les pays nordiques réduisent les coûts d'électricité et aident les installations à se conformer aux mandats de réduction des émissions de carbone de l'UE, influençant directement les décisions de sélection de sites.

Comment les déploiements 5G reconfigurent-ils l'empreinte des centres de données ?

Les réseaux 5G privés nécessitent des micro-installations dans un rayon de 10 à 20 kilomètres des utilisateurs, stimulant les déploiements en périphérie dans les zones urbaines et industrielles.

Qu'est-ce qui rend les sites de Niveau 4 attractifs pour les hyperscalers ?

Le Niveau 4 offre une conception tolérante aux pannes et un temps d'arrêt quasi nul, essentiels pour l'entraînement de modèles d'intelligence artificielle et les charges de travail financières réglementées qui ne peuvent tolérer aucune interruption de service.

Comment les lois sur la souveraineté des données influencent-elles le choix des fournisseurs ?

Des réglementations telles que GAIA-X exigent un contrôle en région sur l'infrastructure et les données, incitant les entreprises à privilégier les opérateurs capables de garantir une supervision juridictionnelle européenne.

Dernière mise à jour de la page le: