Taille et Part du Marché des Logiciels Immobiliers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

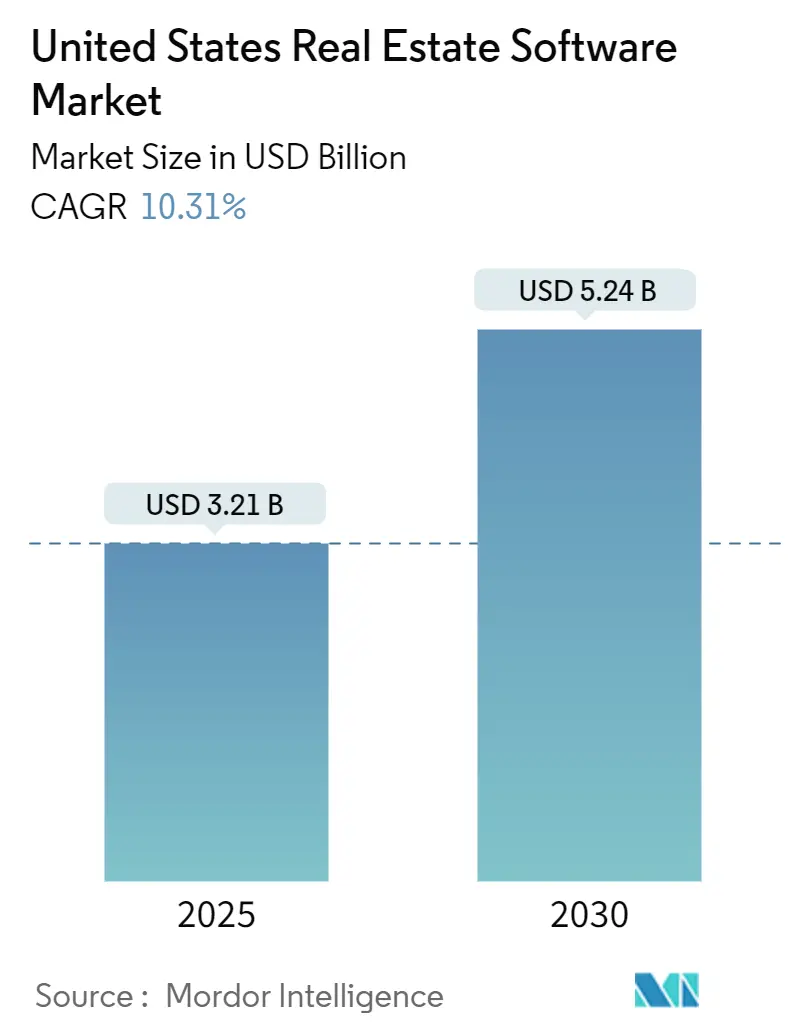

| Taille du Marché (2025) | 3.21 Milliards de dollars |

| Taille du Marché (2030) | 5.24 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.31% CAGR |

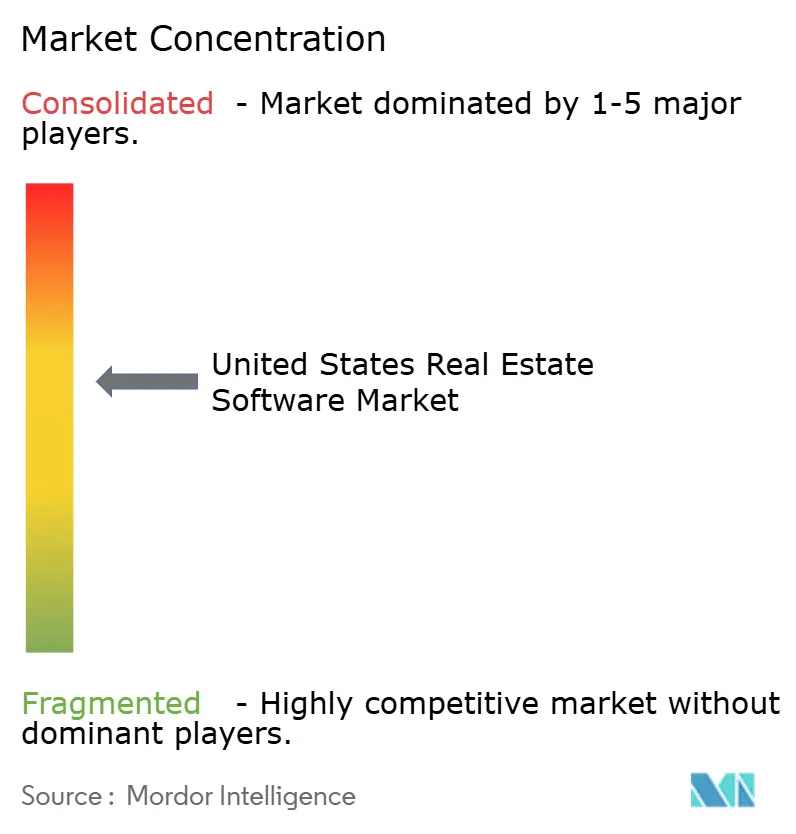

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels Immobiliers aux États-Unis par Mordor Intelligence

Le marché des logiciels immobiliers aux États-Unis est évalué à 3,21 milliards USD en 2025 et devrait atteindre 5,24 milliards USD d'ici 2030, avec un TCAC de 10,31 %. La montée en puissance du financement proptech soutenu par le capital-risque, la migration rapide vers le cloud, le renforcement des règles de transparence des données et l'automatisation des flux de travail par l'IA accélèrent l'adoption des logiciels dans les domaines de la gestion immobilière, du courtage et des fonctions d'investissement. Les leaders du marché intègrent des analyses prédictives, des capacités de jumeau numérique et une visualisation 3D immersive dans leurs plateformes existantes afin d'approfondir l'engagement client et d'augmenter les coûts de migration. L'allocation record de 3,2 milliards USD des investisseurs institutionnels à la proptech en 2024 témoigne de la confiance dans le fait que les modèles opérationnels axés sur la technologie creuseront les écarts de performance entre les propriétaires et les intermédiaires immobiliers. Parallèlement, les préoccupations en matière de cybersécurité et de confidentialité, ainsi que la fragmentation des normes de données, ralentissent l'adoption chez les retardataires dans les États fortement réglementés. Dans l'ensemble, la dynamique concurrentielle favorise les fournisseurs qui combinent des cadres de conformité robustes avec des architectures modulaires axées sur le cloud, capables de s'adapter aux cas d'usage résidentiels, commerciaux et d'entreprise.

Points Clés du Rapport

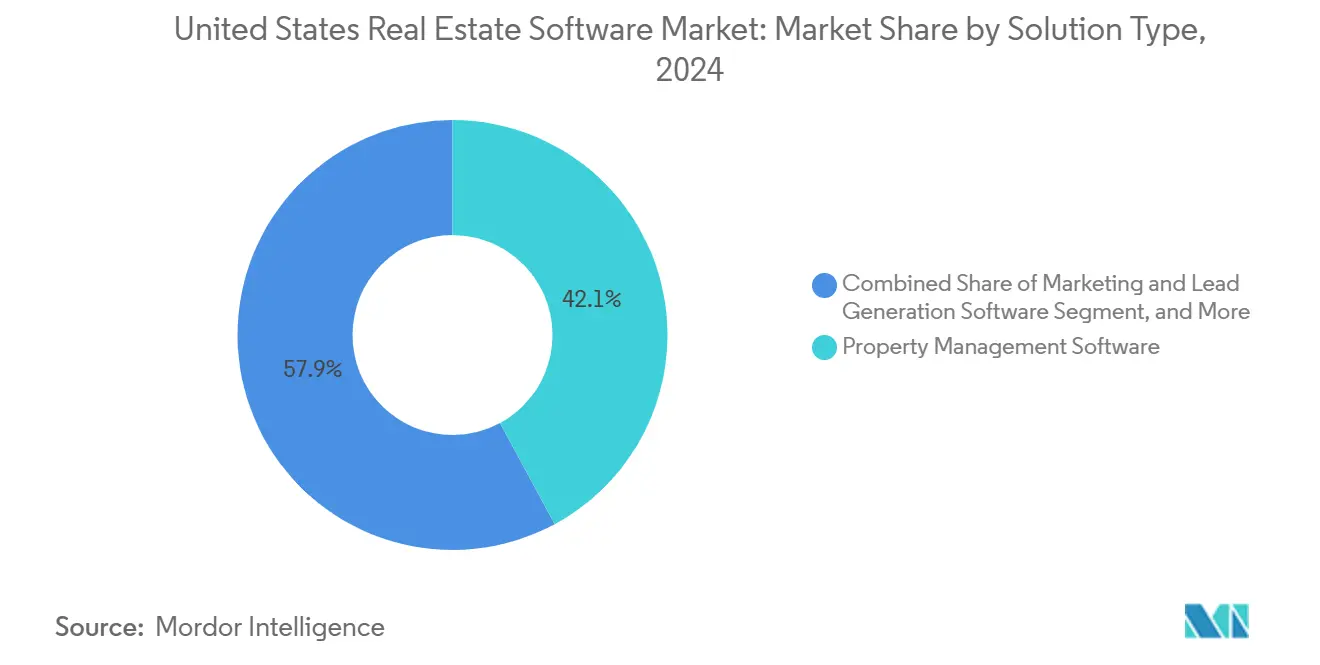

- Par type de solution, les logiciels de gestion immobilière ont dominé avec une part de 42,12 % en 2024, tandis que la gestion de la relation client immobilière a enregistré le taux de croissance le plus rapide, soit 10,43 %, jusqu'en 2030.

- Par mode de déploiement, le cloud représentait 78,16 % de la part du marché des logiciels immobiliers aux États-Unis en 2024 et devrait progresser à un TCAC de 11,57 % jusqu'en 2030.

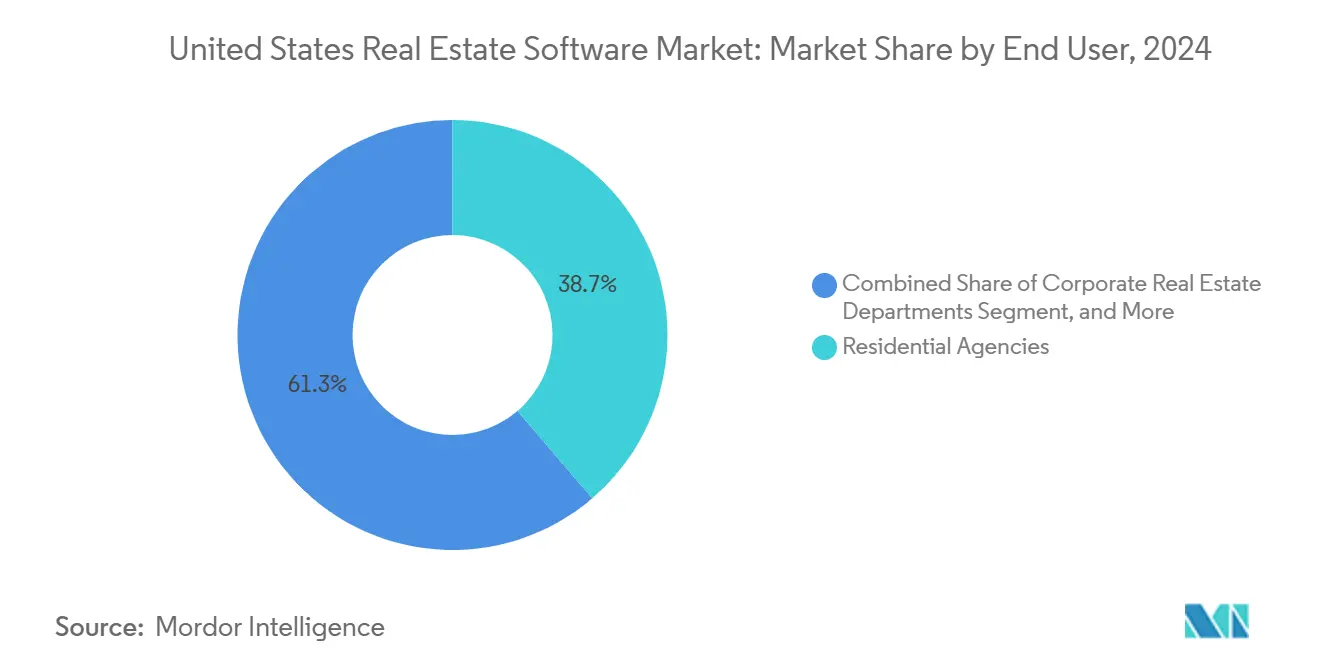

- Par utilisateur final, les agences résidentielles détenaient une part de revenus de 38,73 % en 2024, tandis que les départements immobiliers d'entreprise devraient progresser à un TCAC de 10,63 % jusqu'en 2030.

- Par taille d'entreprise, les petites et moyennes entreprises représentaient 63,91 % de la taille du marché des logiciels immobiliers aux États-Unis en 2024 et devraient se développer à un TCAC de 11,41 % sur la période de prévision.

- Par géographie, le Sud a capturé une part de 35,36 % du marché des logiciels immobiliers aux États-Unis en 2024, tandis que l'Ouest devrait afficher la croissance la plus rapide, avec un TCAC de 10,77 % jusqu'en 2030.

Tendances et Perspectives du Marché des Logiciels Immobiliers aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée des plateformes de gestion immobilière basées sur le cloud | +2.8% | National, gains précoces dans l'Ouest et le Sud | Moyen terme (2 à 4 ans) |

| Demande croissante d'outils intégrés de gestion de la relation client et de marketing parmi les courtiers | +2.1% | National, marchés à forte activité transactionnelle | Court terme (≤ 2 ans) |

| Investissements croissants dans la proptech par les investisseurs institutionnels en immobilier | +1.9% | National, grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Exigences réglementaires croissantes en matière de transparence des transactions | +1.4% | National, règles variables selon les États | Moyen terme (2 à 4 ans) |

| Expansion des écosystèmes iBuyer nécessitant des logiciels d'évaluation en temps réel | +1.2% | Régions Ouest et Sud | Court terme (≤ 2 ans) |

| Émergence de l'intégration du jumeau numérique pour la maintenance prédictive | +0.9% | Principaux pôles commerciaux métropolitains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Plateformes de Gestion Immobilière Basées sur le Cloud

Le déploiement cloud a atteint 78,16 % en 2024, contre 45 % trois ans auparavant, les politiques de travail hybride ayant contraint les gestionnaires immobiliers à accéder aux systèmes à distance.[1]Yardi Systems, "Rapport Annuel 2024," yardi.com La suite Energy Relief de Yardi illustre cette évolution en permettant une optimisation des services publics en temps réel qui réduit les charges d'exploitation de 12 %. La faiblesse des coûts initiaux et la tarification par abonnement permettent aux petites entreprises d'adopter rapidement des fonctions de niveau entreprise, élargissant ainsi leur parité concurrentielle avec les grandes sociétés. Des pistes d'audit améliorées et la certification SOC 2 s'alignent également sur le renforcement des règles de gouvernance des données de la SEC et des États, renforçant l'attrait du cloud auprès des entreprises soucieuses de conformité.

Demande Croissante d'Outils Intégrés de Gestion de la Relation Client et de Marketing parmi les Courtiers

Les coûts d'acquisition de clients ont augmenté de 40 % depuis 2020, incitant les courtiers à consolider leurs flux de travail de génération de prospects et de gestion des relations. Realm-X d'AppFolio, déployé en 2024, combine la notation des prospects par IA avec un accompagnement automatisé pour améliorer les taux de conversion de 25 %.[2]AppFolio, "Rapport de Résultats T4 2024," investors.appfolio.com Une intégration étroite réduit les silos de données, soutient la communication omnicanale et fournit aux agents des informations prédictives sur l'intention des clients, une capacité qui soutient le TCAC de 10,43 % du segment de gestion de la relation client immobilière.

Investissements Croissants dans la Proptech par les Investisseurs Institutionnels en Immobilier

Les capitaux institutionnels ont injecté 3,2 milliards USD dans les startups proptech américaines en 2024, soit 15 % de plus que l'année précédente, malgré un repli plus large du capital-risque. Les fonds ciblent les moteurs d'évaluation par IA, les flux de travail automatisés de gestion immobilière et les réseaux de transactions blockchain qui compriment les cycles de règlement. Les fonds de pension et les véhicules souverains allouent désormais des enveloppes proptech dédiées, créant un pipeline stable de financement stratégique qui permet la transition rapide de nouveaux outils du stade pilote à l'échelle commerciale, plus rapidement que lors des cycles précédents.

Exigences Réglementaires Croissantes en Matière de Transparence des Transactions

L'enquête antitrust du Département de Justice sur les algorithmes de fixation des loyers de RealPage a mis en lumière la responsabilité algorithmique, et plusieurs États exigent désormais la divulgation de la logique des modèles d'évaluation automatisée.[3]Département de Justice des États-Unis, "Le Département de Justice poursuit RealPage pour son système de tarification algorithmique," justice.gov Les fournisseurs capables de fournir des ensembles de données auditables et des pistes de décision gagnent en adoption, tandis que les nouveaux entrants plus modestes font face à des coûts de conformité croissants qui augmentent les barrières à l'entrée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations en matière de sécurité des données et de confidentialité freinant l'adoption | −1.8% | National, accentué en Californie et à New York | Court terme (≤ 2 ans) |

| Coûts initiaux élevés de mise en œuvre et de formation pour les entreprises utilisant des systèmes hérités | −1.3% | National, petites entreprises les plus touchées | Moyen terme (2 à 4 ans) |

| Fragmentation des normes de données entre les systèmes MLS et les bases de données immobilières | −0.9% | National, variations régionales des systèmes MLS | Long terme (≥ 4 ans) |

| Dépendance aux politiques d'accès API volatiles des agrégateurs d'annonces | −0.7% | National, marchés à fort volume | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Sécurité des Données et de Confidentialité Freinant l'Adoption

Les violations de données dans les logiciels immobiliers ont augmenté de 67 % en 2024, le coût moyen d'un incident atteignant 4,8 millions USD. La loi californienne sur la protection de la vie privée des consommateurs introduit des pénalités significatives en cas de non-conformité, incitant de nombreuses petites entreprises à reporter leurs migrations jusqu'à ce que les fournisseurs puissent certifier leur couverture SOC 2 et ISO 27001. Étant donné que les données de transaction relient des informations personnelles et financières sensibles, le risque de réputation lié aux violations peut ralentir les cycles de décision, même lorsque le retour sur investissement semble convaincant.

Coûts Initiaux Élevés de Mise en Œuvre et de Formation pour les Entreprises Utilisant des Systèmes Hérités

Les déploiements complets de plateformes se situent entre 150 000 USD et 500 000 USD et nécessitent généralement 6 à 12 mois pour une utilisation complète. Les agences familiales et les opérateurs régionaux manquent souvent des flux de trésorerie nécessaires et du personnel informatique dédié pour gérer des migrations de données complexes, ce qui peut retarder les avantages de l'automatisation des flux de travail. Les fournisseurs expérimentent des déploiements par phases, des services gérés et une tarification basée sur la consommation, mais les contraintes de capital restent un frein à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : La Gestion Immobilière Domine Tandis que la Gestion de la Relation Client s'Accélère

Les outils de gestion immobilière détenaient 42,12 % de la part du marché des logiciels immobiliers aux États-Unis en 2024, confirmant leur rôle de noyau opérationnel pour les actifs résidentiels et commerciaux. À l'inverse, les plateformes de gestion de la relation client progressent à un TCAC de 10,43 %, reflétant l'attention accrue des courtiers sur la valeur à vie des clients. Les suites de courtage et de gestion des transactions contribuent à hauteur de 28,7 %, servant de colonne vertébrale à l'exécution des transactions, en soutenant les flux de travail liés aux titres, à la mise sous séquestre et à la conformité. Les applications de marketing et de génération de prospects représentent 8,9 %, croissant de pair avec les dépenses publicitaires numériques et les exigences de communication omnicanale, tandis que les analyses d'investissement et de portefeuille servent les propriétaires institutionnels à hauteur de 15,2 %. Les stratégies de plateformes intégrées s'accélèrent, Yardi, RealPage et CoStar regroupant des modules distincts pour capter une plus grande part des dépenses des clients.

Les fournisseurs de gestion de la relation client immobilière se différencient par la notation des prospects par IA, l'orchestration des campagnes et des interfaces mobiles qui séduisent les agents nés à l'ère numérique. Les acteurs établis dans la gestion immobilière défendent leur part grâce à des fonctionnalités approfondies de comptabilité, de maintenance et de portail résidents, mais doivent intégrer des intégrations API transparentes pour contrer les perturbateurs spécialisés. La visibilité des données entre modules s'impose comme une nécessité, les propriétaires exigeant de plus en plus des tableaux de bord unifiés qui synthétisent les indicateurs clés de performance opérationnels et les métriques d'engagement des locataires en temps réel.

Par Mode de Déploiement : La Suprématie du Cloud Remodèle l'Infrastructure

Le cloud représentait 78,16 % de la taille du marché des logiciels immobiliers aux États-Unis en 2024 et progresse à un TCAC de 11,57 %, porté par la scalabilité élastique, les mises à jour automatiques et l'accès indépendant des appareils. Les installations sur site restent à 21,84 %, principalement au sein des grandes entreprises ayant investi dans des centres de données privés ou respectant des mandats stricts de sécurité sur site. Les audits SOC 2, les architectures à locataire unique et les options de cloud privé atténuent les perceptions de risque persistantes et ouvrent des voies hybrides pour les adoptants prudents.

Un coût total de possession plus faible, des cycles de publication de fonctionnalités plus rapides et des attentes croissantes des clients en matière de fonctionnalités mobiles positionnent les fournisseurs cloud comme partenaires par défaut pour les petites et moyennes entreprises. Pour les grandes organisations, l'adoption du cloud est de plus en plus motivée par les exigences d'intégration avec des flux de données externes, des capteurs IoT et des services d'IA résidant nativement sur des plateformes de cloud public. Par conséquent, les feuilles de route de migration combinent désormais des approches de migration directe pour les charges de travail non critiques avec une modernisation progressive des moteurs de transactions essentiels.

Par Utilisateur Final : Les Départements d'Entreprise Enregistrent la Croissance la Plus Élevée

Les agences résidentielles restent le groupe d'utilisateurs le plus important avec 38,73 % en 2024, les transactions des consommateurs dominant le volume total des transactions, mais les départements immobiliers d'entreprise sont les plus rapides à progresser avec un TCAC de 10,63 %. Le travail hybride a contraint les occupants du Fortune 500 à rationaliser leurs empreintes de bureaux, nécessitant des analyses granulaires d'utilisation des espaces et des modules flexibles de gestion des baux. Les agences commerciales représentent 24,8 %, tirant parti de plateformes de flux de travail qui intègrent le marketing des actifs, la collaboration en salle de transaction et les fonctions de placement de dette. Les sociétés de gestion immobilière représentent 19,6 %, s'appuyant sur des suites de bout en bout couvrant l'engagement des locataires, la maintenance et le reporting financier, tandis que les solutions axées sur les investisseurs servent 16,9 %, combinant les pipelines d'acquisition, la souscription et l'optimisation de portefeuille.

La convergence des fonctionnalités entre les types d'utilisateurs intensifie la concurrence entre plateformes. Les fournisseurs qui proposent des interfaces configurables, une comptabilité multi-entités et des autorisations granulaires gagnent du terrain auprès de diverses parties prenantes internes, notamment les gestionnaires d'actifs et les équipes de gestion des installations.

Par Taille d'Entreprise : Les PME Dominent la Courbe d'Adoption

Les petites et moyennes entreprises ont capturé 63,91 % de la part de marché en 2024 et progressent à un TCAC de 11,41 %, une trajectoire rendue possible par une tarification par abonnement qui élimine les importantes dépenses en capital. Les architectures natives du cloud permettent aux PME de mettre en œuvre des processus conformes aux meilleures pratiques sans ressources informatiques dédiées, créant ainsi une parité numérique avec leurs homologues plus grandes. Les grandes entreprises détiennent 36,09 %, privilégiant la personnalisation avancée, les intégrations ERP approfondies et les capacités de support mondial pour gérer des portefeuilles complexes et multi-juridictionnels.

Les feuilles de route des fournisseurs proposent de plus en plus des niveaux modulaires qui adaptent les fonctionnalités et la tarification à la taille de l'organisation. Les packages de conformité et d'audit intégrés réduisent la charge réglementaire pour les PME, tandis que les clients entreprises utilisent la détection d'anomalies par IA, les analyses de gestion de l'énergie et les fonctionnalités de reporting ESG qui s'alignent sur leurs objectifs de durabilité d'entreprise.

Analyse Géographique

La part de 35,36 % du Sud est portée par une forte vélocité des transactions et des projets commerciaux en développement, notamment dans des zones telles qu'Austin, Dallas, Miami et Atlanta. Les entreprises déploient des logiciels pour gérer de grands pipelines multifamiliaux, des expansions de propriétés industrielles et des portefeuilles de construction locative qui nécessitent des modules évolutifs d'expérience locataire et de maintenance. Les incitations au développement économique des États attirent en outre des sièges sociaux d'entreprises, élargissant la base de clients des plateformes fournisseurs.

L'Ouest est en passe d'afficher le TCAC le plus rapide de 10,77 % alors que les employeurs technologiques accélèrent l'adoption d'espaces de travail flexibles et que les évaluations immobilières justifient des investissements dans des analyses premium améliorées par l'IA. La loi californienne sur la protection de la vie privée des consommateurs oblige les fournisseurs de solutions à intégrer une gestion granulaire du consentement et des pistes d'audit en temps réel, établissant des normes techniques de facto qui sont ensuite reproduites à l'échelle nationale.

La part de 28,4 % du Nord-Est reflète des marchés urbains denses où des réglementations complexes sur le contrôle des loyers poussent les propriétaires à adopter des logiciels axés sur la conformité. Les volumes de transactions à New York et Boston soutiennent la demande d'outils de gestion des transactions, d'évaluation et de reporting aux investisseurs qui s'intègrent parfaitement aux systèmes de back-office institutionnels. Les opérateurs du Midwest, représentant 21,7 %, privilégient l'accessibilité et la facilité de mise en œuvre. La fragmentation régionale entre les agences indépendantes et les gestionnaires immobiliers crée des opportunités pour les fournisseurs SaaS proposant une intégration par modèles, une configuration en libre-service et une tarification basée sur l'utilisation qui s'aligne sur des cycles de transactions variables.

Paysage Concurrentiel

La concentration du marché est modérée : Yardi, RealPage et CoStar commandent collectivement une part significative mais font face à la pression concurrentielle de startups natives de l'IA ciblant des points de douleur de niche. L'acquisition de Matterport par CoStar pour 1,6 milliard USD intègre des analyses spatiales 3D dans son écosystème de données, signalant un pivot stratégique vers des capacités de visualisation immersive. Yardi tire parti de sa profonde expertise comptable pour offrir des suites de bout en bout qui ancrent de solides relations clients, tandis que RealPage investit sélectivement dans l'optimisation des loyers par IA et les modules d'engagement des résidents pour défendre ses bastions multifamiliaux.

Les perturbateurs se concentrent sur des expériences utilisateur mobiles et l'excellence des solutions ponctuelles, notamment dans la clôture numérique, la gestion de l'énergie et le reporting ESG. Les hyperscalers cloud tels que Microsoft et Google fournissent de plus en plus des boîtes à outils spécifiques à l'immobilier sur leurs plateformes IaaS, permettant aux partenaires de créer des extensions verticales susceptibles de désintermédier les fournisseurs historiques. Les avantages concurrentiels reposent désormais sur les effets de réseau des données, les écosystèmes d'API ouverts et la capacité à maintenir la conformité avec des mandats de confidentialité et de transparence en rapide évolution.

Les acteurs établis répondent en acquérant des capacités adjacentes, en formant des alliances stratégiques avec des organisations MLS et en lançant des bras de capital-risque pour investir dans des partenaires émergents. Tandis que les principaux fournisseurs protègent leurs flux de revenus essentiels de comptabilité et de gestion des baux, des opportunités d'espace blanc subsistent dans la maintenance prédictive, les analyses d'occupation et les infrastructures de négociation d'actifs tokenisés.

Leaders du Secteur des Logiciels Immobiliers aux États-Unis

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

AppFolio, Inc.

CoStar Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : AppFolio a annoncé un partenariat stratégique avec Stripe pour intégrer des flux de travail automatisés de remboursement de dépôt de garantie, réduisant les cycles moyens de restitution des dépôts de 21 jours à cinq.

- Mars 2025 : CoStar Group a lancé Scout AI, un assistant de recherche génératif qui fournit des comparaisons de marché en temps réel, des informations sur le zonage et des superpositions de parcelles 3D aux clients de courtage dans son interface LoopNet.

- Février 2025 : RealPage a lancé un hub de paiements unifié qui consolide le traitement des loyers, des services publics et des frais annexes dans un seul grand livre, permettant aux gestionnaires immobiliers de réduire le temps de rapprochement de 40 %.

- Janvier 2025 : Yardi Systems a dévoilé une version bêta de son moteur de maintenance prédictive qui associe les données de jumeau numérique aux flux de capteurs IoT pour prévoir les défaillances de composants jusqu'à 30 jours à l'avance, ciblant les grands portefeuilles multifamiliaux.

Périmètre du Rapport sur le Marché des Logiciels Immobiliers aux États-Unis

| Logiciels de Gestion Immobilière |

| Logiciels de Gestion du Courtage et des Transactions |

| Logiciels de Gestion des Investissements et des Portefeuilles |

| Logiciels de Gestion de la Relation Client Immobilière (CRM) |

| Logiciels de Marketing et de Génération de Prospects |

| Autres Types de Solutions |

| Cloud |

| Sur Site |

| Agences Résidentielles |

| Agences Commerciales |

| Départements Immobiliers d'Entreprise |

| Sociétés de Gestion Immobilière |

| Investisseurs Immobiliers |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Par Type de Solution | Logiciels de Gestion Immobilière |

| Logiciels de Gestion du Courtage et des Transactions | |

| Logiciels de Gestion des Investissements et des Portefeuilles | |

| Logiciels de Gestion de la Relation Client Immobilière (CRM) | |

| Logiciels de Marketing et de Génération de Prospects | |

| Autres Types de Solutions | |

| Par Mode de Déploiement | Cloud |

| Sur Site | |

| Par Utilisateur Final | Agences Résidentielles |

| Agences Commerciales | |

| Départements Immobiliers d'Entreprise | |

| Sociétés de Gestion Immobilière | |

| Investisseurs Immobiliers | |

| Par Taille d'Entreprise | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des logiciels immobiliers aux États-Unis ?

Le marché est évalué à 3,21 milliards USD en 2025 et devrait croître jusqu'à 5,24 milliards USD d'ici 2030.

Quel modèle de déploiement connaît la croissance la plus rapide dans les logiciels immobiliers aux États-Unis ?

Le déploiement cloud domine avec une part de 78,16 % en 2024 et croît à un TCAC de 11,57 % jusqu'en 2030.

Quel segment de solution présente les meilleures perspectives de croissance ?

Les plateformes de gestion de la relation client immobilière affichent le TCAC le plus rapide de 10,43 %, les courtiers privilégiant les outils intégrés d'engagement client.

Quelle région des États-Unis offre le plus fort potentiel de croissance pour les fournisseurs ?

La région Ouest affiche le TCAC le plus rapide de 10,77 %, portée par une adoption axée sur la technologie et des exigences de conformité en matière de confidentialité.

Quels sont les principaux obstacles à l'adoption des logiciels parmi les petites entreprises ?

Les préoccupations en matière de sécurité des données et les coûts initiaux de mise en œuvre dissuadent de nombreuses petites et moyennes entreprises malgré des gains d'efficacité évidents.

Quel est le niveau de concentration du paysage concurrentiel ?

Le marché obtient un score de 6 sur une échelle de 1 à 10, reflétant une concentration modérée avec de la place pour des perturbateurs de niche aux côtés de trois acteurs dominants.

Dernière mise à jour de la page le: