Taille et part du marché de la gestion du succès client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 7.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.67% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du succès client par Mordor Intelligence

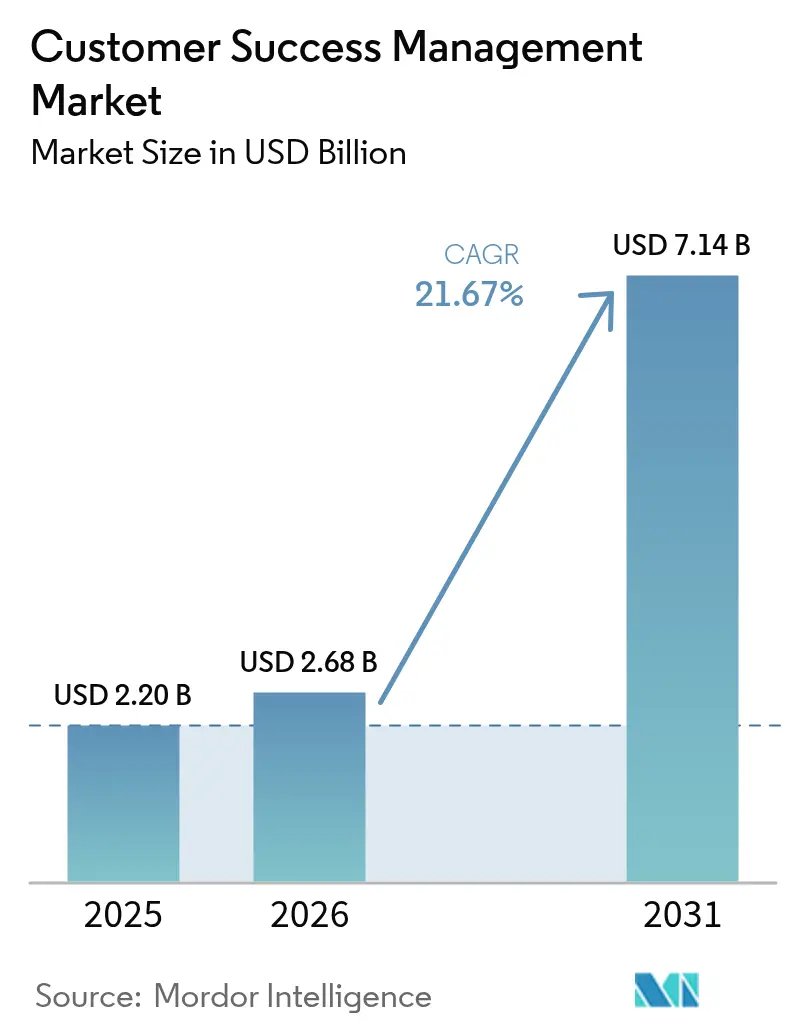

La taille du marché de la gestion du succès client était évaluée à 2,20 milliards USD en 2025 et devrait croître de 2,68 milliards USD en 2026 pour atteindre 7,14 milliards USD d'ici 2031, à un TCAC de 21,67 % au cours de la période de prévision (2026-2031). Cette accélération résulte du pivot des entreprises vers des modèles d'abonnement dans lesquels la rétention et l'expansion pilotent les indicateurs de valorisation. L'adoption rapide du cloud, une intégration plus profonde de l'IA et la généralisation de la tarification à l'usage reconfigurent collectivement les exigences des plateformes et les critères d'achat. Les fournisseurs capables d'unifier la télémétrie produit avec les données commerciales et d'automatiser les guides opérationnels bénéficient d'un avantage concurrentiel net, tandis que les acheteurs accordent la priorité aux certifications de conformité et à la connectivité native aux entrepôts de données. Parallèlement, la rareté des talents, la complexité de l'intégration et la consolidation imminente des fournisseurs tempèrent des perspectives par ailleurs solides.

Points clés du rapport

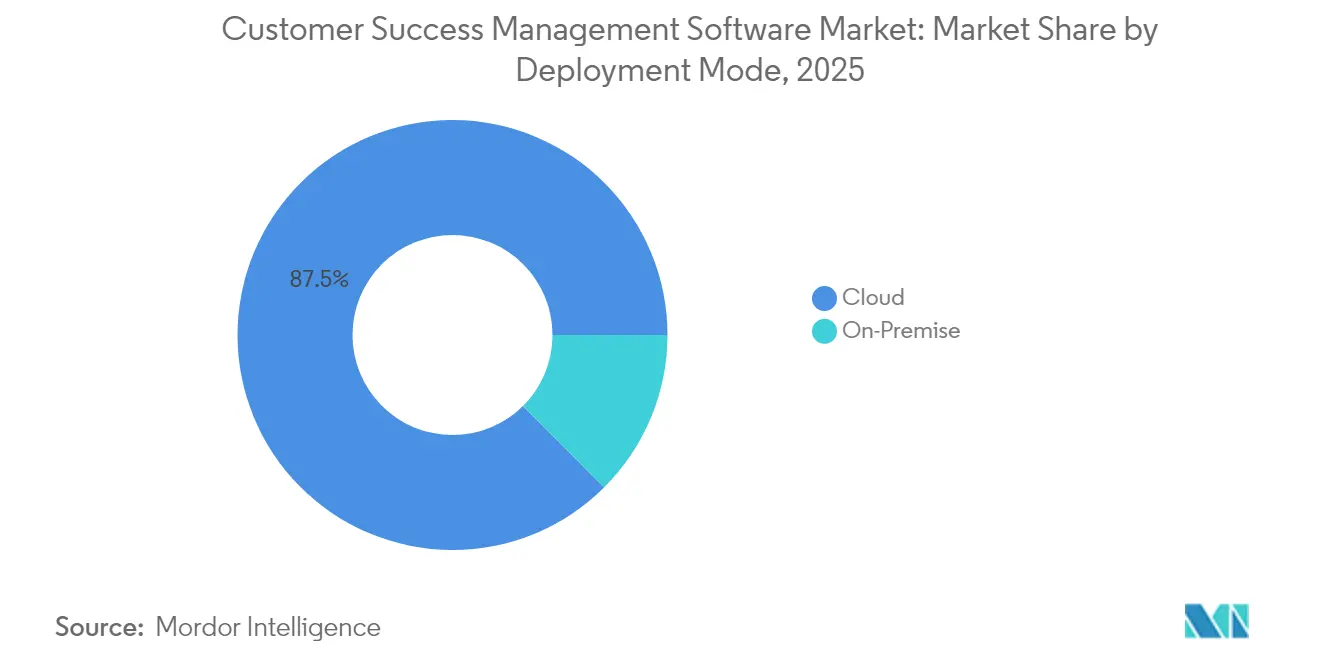

- Par mode de déploiement, le cloud détenait 87,45 % de la taille du marché de la gestion du succès client en 2025, tandis que le segment cloud devrait progresser à un TCAC de 21,88 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises étaient en tête avec 60,35 % de la taille du marché de la gestion du succès client en 2025 ; les petites et moyennes entreprises avancent à un TCAC de 21,95 % jusqu'en 2031.

- Par composant, les plateformes représentaient 72,40 % de la taille du marché de la gestion du succès client en 2025, tandis que les services affichaient le TCAC prévisionnel le plus élevé à 22,05 % jusqu'en 2031.

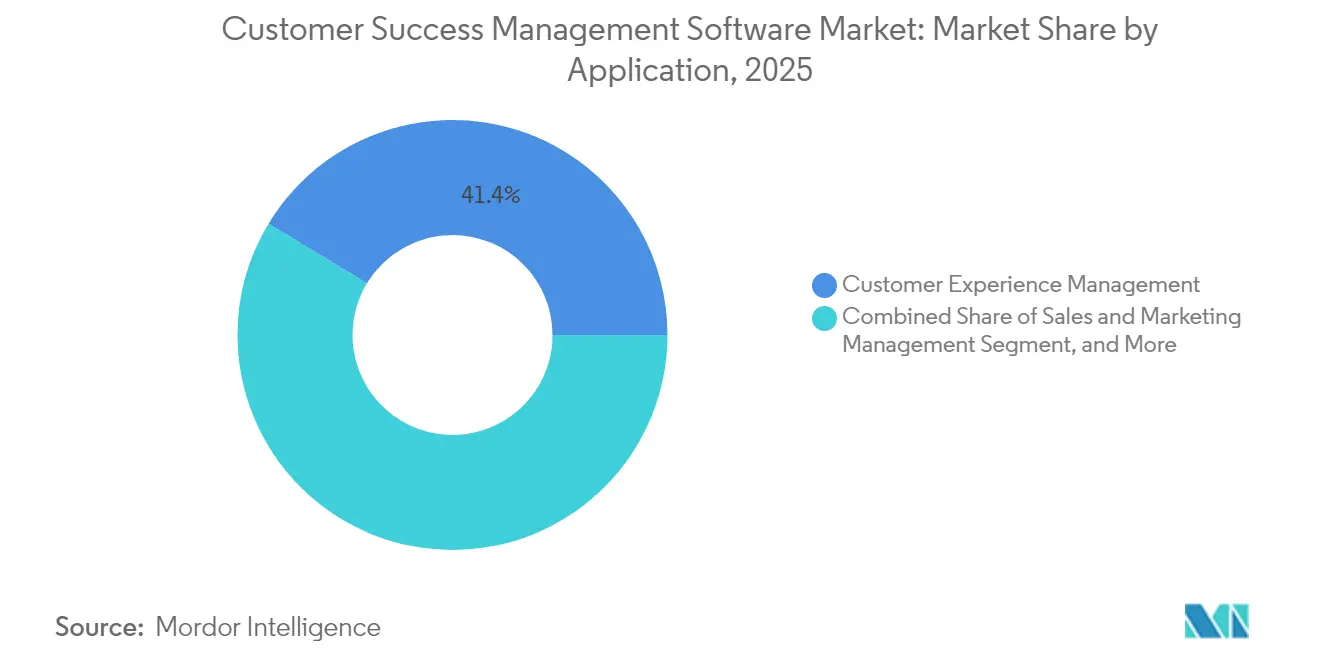

- Par application, la gestion de l'expérience client captait 41,35 % de la taille du marché de la gestion du succès client en 2025 ; l'analytique de l'utilisation des produits devrait progresser à un TCAC de 22,12 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment TI et télécommunications détenait 26,65 % de la taille du marché de la gestion du succès client en 2025, tandis que la santé et les sciences de la vie devrait afficher un TCAC de 22,25 % jusqu'en 2031.

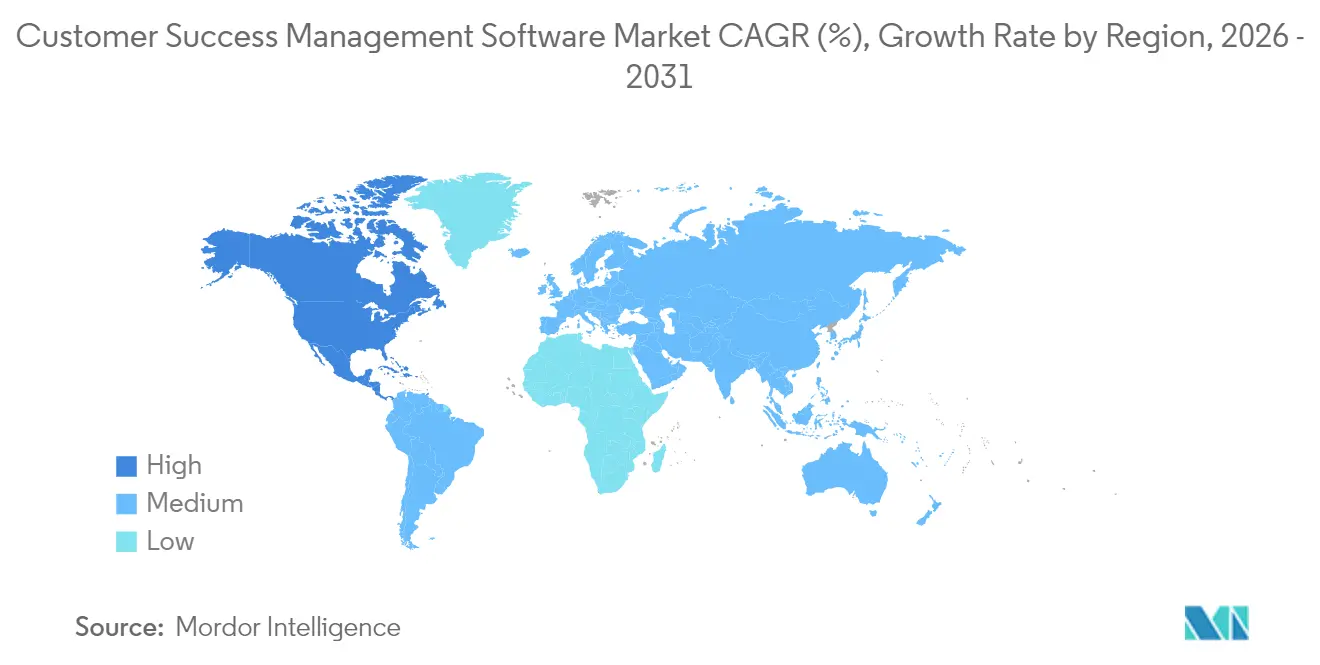

- Par géographie, l'Amérique du Nord commandait 44,35 % de la taille du marché de la gestion du succès client en 2025 ; l'Asie-Pacifique se positionne pour un TCAC de 21,75 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion du succès client

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des plateformes de succès client basées sur le cloud | +4.2% | Mondial – Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Demande croissante d'expérience client personnalisée | +3.8% | Mondial – plus forte en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des modèles de revenus basés sur l'abonnement | +4.5% | Mondial – Asie-Pacifique en adoption la plus rapide | Long terme (≥ 4 ans) |

| Intégration avec les flux de travail de croissance tirée par le produit | +3.2% | Amérique du Nord et Europe au cœur | Moyen terme (2-4 ans) |

| Adoption du scoring de risque prédictif basé sur l'IA | +3.9% | Mondial – précoce dans les secteurs technologiques | Court terme (≤ 2 ans) |

| Essor de la tarification SaaS à l'usage nécessitant de nouvelles métriques de succès client | +2.6% | Mondial – concentré dans le logiciel | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes de succès client basées sur le cloud

Le déploiement cloud élimine la gestion de l'infrastructure et accélère le délai de création de valeur, renforçant la pénétration du marché des solutions de gestion du succès client qui s'appuient sur des architectures natives aux entrepôts de données se connectant directement aux lacs de données d'entreprise. Les entreprises exigent les certifications SOC 2 Type II et ISO 27001, ainsi que des analyses en temps réel et un calcul élastique pour les charges de travail IA, faisant du cloud le choix par défaut dans les secteurs réglementés comme non réglementés. Les entités d'Asie-Pacifique contournent entièrement les voies sur site héritées, adoptant des stratégies de succès axées sur le cloud qui s'alignent sur des plans de transformation numérique plus larges. Les plateformes cloud intègrent désormais des capacités agentiques qui associent des robots autonomes et la supervision humaine, permettant une personnalisation à grande échelle sans croissance proportionnelle des effectifs.[1]Planhat, "Planhat, plateforme client de nouvelle génération, lève 50 millions USD en Série A," planhat.com

Demande croissante d'expérience client personnalisée

Les entreprises passent des points de contact génériques du cycle de vie à des flux de travail individualisés alimentés par l'analytique comportementale. Une segmentation avancée déclenche des guides opérationnels contextuels basés sur la profondeur d'utilisation, le sentiment et l'atteinte des résultats plutôt que sur des données firmographiques. Le secteur de la santé illustre cette tendance, car les métriques de résultats des patients exigent une coordination nuancée impliquant de multiples parties prenantes dans le cadre de garde-fous de conformité stricts. Les plateformes intégrant l'exploration des sentiments à partir d'e-mails ou de transcriptions d'appels aident les gestionnaires à adapter les interventions, améliorant la satisfaction et les résultats en matière de rétention. La volonté de personnalisation de bout en bout accélère la consolidation des fournisseurs autour de modèles de données unifiés capables d'orchestrer l'engagement omnicanal.[2]Gainsight, "Rapport CS Index : 4 tendances clés en Europe," gainsight.com

Expansion des modèles de revenus basés sur l'abonnement

Les revenus récurrents surpassent désormais les revenus de première vente, élevant le succès client du statut d'adjoint au support à celui de moteur stratégique des revenus. Les fournisseurs de logiciels rapportent que plus de 40 % de la croissance provient de l'expansion des clients existants, avec une intensification des investissements dans l'analytique de l'utilisation, la prévision des renouvellements et le scoring de santé. La tarification à l'usage se généralise, nécessitant une mesure qui alimente à la fois les tableaux de bord financiers et ceux du succès client, renforçant la demande de plateformes qui traduisent les données de consommation en informations facilement assimilables pour les gestionnaires et les clients. Les fabricants d'Asie-Pacifique en transition vers des modèles de services amplifient encore cette adoption, favorisant les suites intégrées qui consolident la facturation des abonnements, la télémétrie et les flux de travail d'engagement sur une plateforme unique.[3]M3ter, "Tarification à l'usage : augmenter la rétention nette des revenus," m3ter.com

Intégration avec les flux de travail de croissance tirée par le produit

La croissance tirée par le produit (PLG) élargit les portefeuilles de comptes tout en imposant un engagement de précision ancré dans le comportement au sein de l'application. Les plateformes de succès intègrent donc ou couplent étroitement des analyses produit, permettant des messageries déclenchées automatiquement lorsque les utilisateurs accomplissent des actions clés ou marquent une baisse d'utilisation. Les flux de données en temps réel issus de la télémétrie offrent une plus grande fidélité pour les prévisions d'expansion que les variables démographiques, ce qui pousse les fournisseurs à proposer des connecteurs natifs aux entrepôts de données populaires. Les flux d'intégration en libre-service et d'expansion complètent les guides opérationnels à forte valeur ajoutée pour les comptes d'entreprise, favorisant une approche hybride numérique-humaine qui s'adapte sans compromettre la profondeur des relations.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis d'intégration et de synchronisation des données | -2.8% | Mondial – accentué dans les entreprises complexes | Moyen terme (2-4 ans) |

| Coûts initiaux élevés de mise en œuvre de la plateforme | -1.9% | Mondial – impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Risques de consolidation des fournisseurs et d'enfermement propriétaire | -1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Pénurie de talents qualifiés en succès client | -2.1% | Mondial – aiguë dans les secteurs technologiques et de la santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis d'intégration et de synchronisation des données

Les entreprises jonglent avec des systèmes disparates de CRM, ERP, support et télémétrie, rendant difficile la création d'une source de vérité unique. Les enregistrements en double, les identifiants incohérents et la latence des transferts de fichiers par lots érodent la précision des algorithmes et peuvent nuire aux relations clients. Les secteurs fortement réglementés imposent des exigences supplémentaires en matière de chiffrement, d'accès et d'audit, allongeant les cycles de déploiement et augmentant les coûts des services professionnels. La complexité contraint souvent les entreprises à déployer des plateformes d'intégration spécialisées et à allouer une capacité rare d'ingénierie des données, modérant la vitesse globale d'adoption.

Pénurie de talents qualifiés en succès client

La demande de professionnels maîtrisant l'analytique, la connaissance des produits et la gestion des relations dépasse l'offre, faisant grimper les salaires et creusant les écarts d'exécution. Des postes tels qu'analystes des opérations ou gestionnaires du succès technique restent fréquemment vacants pendant des mois, freinant le déploiement de workflows sophistiqués de scoring de santé ou de prédiction. Les pénuries régionales sont les plus aiguës en Asie-Pacifique, où la diversité linguistique complique le recrutement. Les entreprises répondent en misant davantage sur les académies internes et la formation croisée, mais les périodes de montée en compétence sont en retard sur la croissance du marché, limitant les ambitions de croissance à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la suprématie du cloud stimule l'innovation des plateformes

Le cloud représente 87,45 % de la part de marché de la gestion du succès client en 2025 et devrait afficher un TCAC de 21,88 % jusqu'en 2031. Les entreprises privilégient le cloud pour le calcul élastique prenant en charge les charges de travail fortement axées sur l'IA, tandis que les architectures natives aux entrepôts de données réduisent les délais ETL à quelques minutes. La demande sur site persiste uniquement là où des règles de souveraineté ou de données classifiées interdisent l'hébergement externe. Le mariage du cloud et de l'IA engendre des fonctionnalités « agentiques » qui confient les tâches routinières à des robots, libérant les gestionnaires pour la consultation stratégique. Les acheteurs soucieux de conformité examinent les plateformes pour des permissions granulaires et des pistes d'audit immuables, ce qui valorise les fournisseurs capables de certifier aux normes SOC 2 Type II et ISO 27001. Les offres hybrides qui conservent les données sensibles sur site tout en tirant parti de l'analytique cloud répondent aux scénarios de transition, maintenant ainsi la confiance des clients tout au long du processus de migration.

L'élan du segment cloud stimule les revenus auxiliaires dans les services professionnels, car les entreprises recherchent des configurations de bonnes pratiques pour des flottes complexes de produits et de géographies. Les fournisseurs qui maintiennent une infrastructure dans plusieurs régions ont tendance à remporter des contrats en Europe et en Asie-Pacifique, où la résidence des données est une considération clé. Par ailleurs, les stratégies natives aux entrepôts de données s'alignent sur le mouvement plus large vers les architectures composables : les clients utilisent les plateformes de succès cloud comme une couche d'information légère reposant sur des données centralisées et gouvernées, garantissant une extensibilité à long terme et une efficacité des coûts.

Par taille d'organisation : l'accélération des PME met au défi la domination des grandes entreprises

Les grandes entreprises représentaient 60,35 % du chiffre d'affaires du marché de la gestion du succès client en 2025, portées par des portefeuilles de comptes complexes nécessitant des métriques de santé multidimensionnelles, un support multilingue et une sécurité avancée. Pourtant, les PME affichent le rythme de croissance le plus rapide à un TCAC de 21,95 %, soutenues par des interfaces sans code, des intégrations préconstruites et une tarification liée à la consommation qui reflète leurs cycles de revenus. La tendance à la démocratisation souligne un changement stratégique par lequel même les entreprises dont le chiffre d'affaires est inférieur à 100 millions USD considèrent le contrôle du taux d'attrition et les revenus d'expansion comme des métriques de niveau conseil d'administration.

Les praticiens en entreprise continuent de privilégier des plateformes robustes avec des environnements sandbox, des cadres de test et une sécurité basée sur les rôles qui s'alignent sur des structures organisationnelles complexes. Les déploiements à forte composante de services, englobant des ateliers de gestion du changement et l'alignement interdépartemental, maintiennent la domination en parts absolues de l'entreprise. Pendant ce temps, les PME privilégient un déploiement rapide en quelques semaines et une intégration sans friction du personnel non technique, créant des vents favorables pour les fournisseurs proposant des guides opérationnels préformatés et des assistants de configuration guidée. Les fournisseurs capables de modulariser les fonctionnalités et de proposer des tarifications par paliers se positionnent pour faire migrer en douceur les clients des offres PME vers des suites d'entreprise, fidélisant ainsi la valeur à vie.

Par composant : la croissance des services reflète la complexité de la mise en œuvre

Les plateformes dominent le marché de la gestion du succès client avec une part de 72,40 % en 2025, ancrant les fonctions essentielles telles que l'ingestion de données, le scoring de santé et l'orchestration des flux de travail. Pourtant, les services croissent le plus rapidement à un TCAC de 22,05 %, soulignant les défis de l'harmonisation des données, du changement culturel et de l'ajustement des modèles. Les entreprises traitent de plus en plus la transformation du succès client comme un programme de bout en bout englobant la gouvernance, le réalignement des métriques et l'optimisation continue, stimulant ainsi la demande de conseil, d'intégration et d'analytique gérée.

Les fournisseurs de plateformes augmentent leurs marges en groupant des packages de conseil comprenant la cartographie de la valeur commerciale, la conception des résultats et des cadres d'indicateurs clés de performance sur mesure. Les intégrateurs de systèmes tiers se créent des niches en intégrant le succès client avec l'ERP, le CPQ et l'analytique produit, notamment pour les transitions d'abonnement dans les secteurs de la fabrication héritée et de la santé. Les services gérés émergent pour les PME manquant de personnel spécialisé, couvrant la maintenance continue des tableaux de bord et la recalibration des modèles prédictifs, indiquant un flux de revenus annuels sur plusieurs années plutôt que des frais de mise en œuvre ponctuels.

Par application : l'analytique de l'utilisation des produits stimule l'intelligence d'expansion

La gestion de l'expérience client représentait 41,35 % des revenus de 2025, assurant un rythme traditionnel de renouvellement, des campagnes d'adoption et le suivi du NPS. Cependant, l'analytique de l'utilisation des produits est positionnée pour un TCAC de 22,12 %, reflétant l'adoption de la croissance tirée par le produit, où le comportement au sein de l'application prédit la vente incitative plus précisément que les signaux démographiques. Les modèles de scoring de santé pèsent désormais la profondeur d'exploration des fonctionnalités, l'utilisation active quotidienne et les tendances d'expansion des licences, armant les gestionnaires de propositions d'expansion défendables.

La croissance de l'analytique de l'utilisation favorise des synergies plus étroites entre les équipes de succès et les équipes produit, alimentant les feuilles de route avec des métriques d'utilisation réelle. Les fournisseurs intègrent des collecteurs de télémétrie à faible code ou des SDK natifs, réduisant l'effort d'ingénierie requis des clients. Une traction supplémentaire provient des modules complémentaires de gestion des risques et de la conformité, notamment dans des secteurs comme la santé, où les journaux prêts pour l'audit et les rapports de résultats alimentent les dossiers réglementaires. Les couches de ventes et de marketing facilitent l'orchestration de la vente croisée en exposant les cohortes prêtes à l'expansion directement dans les flux de travail CRM, resserrant l'alignement de mise sur le marché et accélérant les cycles de revenus.

Par secteur d'utilisation final : la transformation de la santé accélère l'adoption

Les TI et les télécommunications représentaient 26,65 % des dépenses de 2025 grâce à des cultures SaaS matures et des motions de renouvellement complexes. La santé et les sciences de la vie, bien que plus modestes, affichent la plus forte croissance avec un TCAC de 22,25 %, car les évolutions réglementaires et l'adoption des soins basés sur la valeur stimulent l'utilisation de modèles d'engagement axés sur les résultats. Les entreprises pharmaceutiques appliquent les méthodes de succès client aux équipements de service terrain, aux programmes d'adhérence des patients et à l'éducation des prestataires multicanaux, tandis que les fournisseurs de technologies médicales intègrent la télémétrie des appareils pour des interventions proactives.

Les services financiers adoptent des plateformes pour orchestrer la rétention de portefeuilles multi-produits et naviguer dans un environnement de conformité stricte, tandis que le commerce de détail et le commerce électronique exploitent les informations sur le succès client pour améliorer les abonnements aux coffrets et les avantages d'adhésion. Le secteur manufacturier explore les offres équipement-en-tant-que-service, utilisant des bilans de santé appuyés sur la télémétrie pour prévenir les temps d'arrêt et sécuriser des renouvellements pluriannuels. Cette diversification verticale élargit le marché adressable de la gestion du succès client et renforce la nécessité pour les fournisseurs de disposer de modules de conformité configurables et de flux de travail spécifiques aux secteurs.

Analyse géographique

L'Amérique du Nord contrôlait 44,35 % du chiffre d'affaires du marché de la gestion du succès client en 2025, sur la base d'une adoption précoce des abonnements, d'une concentration dense de fournisseurs de logiciels et d'une maturité établie du succès client. Les entreprises évaluent régulièrement la rétention nette des revenus et allouent des budgets conséquents aux guides opérationnels basés sur l'IA, stimulant l'adoption de suites premium avec des modèles de données avancés et une orchestration autonome. Les sociétés cotées aux États-Unis mettent en avant les métriques de rétention dans leurs conférences de résultats, institutionnalisant davantage le succès client comme levier de valorisation.

L'Europe suit de près, portée par des mandats stricts en matière de confidentialité et la complexité du commerce transfrontalier. L'hébergement conforme au RGPD, les options locales de résidence des données et la gestion fine du consentement figurent en tête des listes de contrôle des acheteurs. Les entreprises européennes consacrent des pourcentages de budget plus importants aux initiatives de revenus d'expansion, reflétant une croissance plus lente des nouveaux logos par rapport aux États-Unis. La dynamique du marché est visible dans les clusters SaaS allemands et français, où des champions régionaux déploient des guides opérationnels multilingues à travers leurs filiales continentales.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 21,75 % jusqu'en 2031, alimentée par une infrastructure cloud en plein essor, des bases d'utilisateurs axées sur le mobile et des écosystèmes de startups vigoureux. Les entreprises en Inde, à Singapour et en Indonésie contournent les systèmes sur site hérités, adoptant le succès client natif au cloud pour compléter des stratégies de mise sur le marché agressives axées sur la croissance tirée par le produit. Le Japon et l'Australie, quant à eux, intègrent des plateformes de succès dans des piles informatiques matures, en mettant l'accent sur la conformité avec les codes nationaux de souveraineté des données.

L'Amérique du Sud et le Moyen-Orient connaissent une demande naissante mais croissante, concentrée dans les secteurs de la technologie financière, des télécommunications et de la numérisation des services publics. Les fournisseurs brésiliens et mexicains pilotent des flux de travail de succès pour endiguer le taux d'attrition dans un contexte de déploiements compétitifs de services à large bande, tandis que les États du Golfe déploient des plateformes dans le cadre d'agendas nationaux d'IA pour améliorer la satisfaction des services aux citoyens. En Afrique, les premiers déploiements se concentrent autour des exportateurs SaaS sud-africains et des entreprises de technologie financière nigérianes cherchant à étendre leur économie unitaire dans les paiements mobiles. Collectivement, les marchés émergents soulignent l'universalité de l'économie de la rétention, confirmant la pertinence mondiale du marché de la gestion du succès client.

Paysage concurrentiel

Le marché de la gestion du succès client est modérément fragmenté. Les acteurs établis tels que Salesforce, Gainsight et HubSpot ancrent le premier niveau avec des suites de bout en bout couplant CRM, analytique et moteurs de flux de travail. L'acquisition en 2025 par Gainsight du spécialiste de l'analytique des interactions Staircase AI a élargi ses capacités d'analyse des sentiments, tandis que Salesforce a infusé ses modules Data Cloud et Agentforce d'IA générative, propulsant le chiffre d'affaires récurrent annuel au-delà de 1,2 milliard USD.

Les perturbateurs s'appuient sur des principes natifs aux entrepôts de données et orientés API pour concurrencer les fournisseurs historiques sur la vitesse de mise en œuvre. L'apport de 50 millions USD de Planhat est affecté à l'expansion commerciale et à l'accélération des fonctionnalités IA, tandis que l'approche orientée gestion de projet de Vitally séduit les équipes post-vente transfonctionnelles. Les spécialistes sectoriels, tels que Veeva Systems dans les sciences de la vie et Totango dans la technologie, s'appuient sur des modèles sectoriels pour faciliter la conformité et accélérer le retour sur investissement.

Les fusions et acquisitions visent à consolider les fonctionnalités qui se chevauchent dans le domaine du succès client, de l'analytique produit et de la gestion des retours d'expérience. Le rachat en janvier 2025 de Product Signals par ClientSuccess intègre les boucles voix du client directement dans les moteurs de scoring de santé, signalant une tendance vers des plateformes post-vente unifiées. Simultanément, les acteurs à noyau ouvert expérimentent une tarification à la consommation, alignant les revenus des fournisseurs sur la réalisation effective des résultats plutôt que sur le nombre de licences.

La concurrence repose de plus en plus sur l'étendue de l'IA, la facilité d'intégration et les partenariats écosystémiques. Les fournisseurs intégrant des connecteurs natifs à Snowflake, Databricks ou Amazon Redshift sont favorisés par les acheteurs avertis en matière de données, tandis que les collaborations avec les hyperscalers débloquent des pipelines de co-vente. Les nouveaux entrants sur le marché contournent la pénurie de talents en intégrant des agents IA prescriptifs qui rédigent des e-mails d'engagement, proposent des ordres du jour de revue trimestrielle d'activité et signalent les alertes de risque d'attrition, abaissant les obstacles liés au niveau de compétence des utilisateurs et élargissant le marché total adressable accessible.

Leaders du secteur de la gestion du succès client

Gainsight Inc.

Salesforce.com, Inc.

IBM Corporation

Open Text Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Planhat a bouclé une Série A de 50 millions USD pour déployer sa plateforme native aux entrepôts de données à l'échelle mondiale.

- Septembre 2025 : Salesforce a annoncé que le chiffre d'affaires récurrent annuel de Data Cloud et de l'IA dépasse 1,2 milliard USD, soulignant l'appétit des entreprises pour l'automatisation du succès client basée sur l'IA.

- Août 2025 : Gainsight a acquis Staircase AI, ajoutant des analyses d'interactions multicanales à sa plateforme.

- Mai 2025 : Gainsight a acquis Northpass, intégrant la formation client dans ses offres de succès numérique.

Périmètre du rapport sur le marché mondial de la gestion du succès client

L'objectif principal de la gestion du succès client est de comprendre la base de clients d'une organisation et de se concentrer sur la résolution de leurs besoins à court et long terme afin de créer une réputation positive. L'étude englobe diverses applications de la plateforme de gestion du succès client, notamment la gestion des ventes et du marketing, la gestion de l'expérience client et la gestion des risques et de la conformité. Elle décrit également divers secteurs d'utilisation final, tels que la santé, le commerce de détail et le gouvernement, utilisant ces outils de gestion.

Le marché de la gestion du succès client est segmenté par mode de déploiement (cloud, sur site), taille d'organisation (petite et moyenne entreprise, grande entreprise), secteur d'utilisation final (santé, commerce de détail, BFSI, TI et télécommunications, gouvernement), application (gestion des ventes et du marketing, gestion de l'expérience client, gestion des risques et de la conformité) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Plateformes |

| Services |

| Gestion des ventes et du marketing |

| Gestion de l'expérience client |

| Gestion des risques et de la conformité |

| Analytique de l'utilisation des produits |

| Autres applications |

| TI et télécommunications |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Gouvernement |

| Industrie et fabrication |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Égypte | |

| Reste de l'Afrique |

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par composant | Plateformes | |

| Services | ||

| Par application | Gestion des ventes et du marketing | |

| Gestion de l'expérience client | ||

| Gestion des risques et de la conformité | ||

| Analytique de l'utilisation des produits | ||

| Autres applications | ||

| Par secteur d'utilisation final | TI et télécommunications | |

| BFSI | ||

| Santé et sciences de la vie | ||

| Commerce de détail et commerce électronique | ||

| Gouvernement | ||

| Industrie et fabrication | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la gestion du succès client d'ici 2031 ?

Le marché devrait atteindre 7,14 milliards USD d'ici 2031 à un TCAC de 21,67 %.

Quel mode de déploiement est en tête dans les solutions de gestion du succès client ?

Le déploiement cloud domine avec une part de 87,45 % en 2025 et reste le segment à la croissance la plus rapide.

Quelle région connaît la croissance la plus rapide pour les plateformes de succès client ?

L'Asie-Pacifique devrait croître à un TCAC de 21,75 % jusqu'en 2031, surpassant toutes les autres régions.

Comment les petites et moyennes entreprises influencent-elles les tendances d'adoption ?

Les PME adoptent des plateformes sans code à tarification à la consommation, propulsant un TCAC de 21,95 % et défiant la domination des grandes entreprises.

Quel domaine d'application devrait connaître la croissance la plus rapide ?

L'analytique de l'utilisation des produits devrait progresser à un TCAC de 22,12 %, portée par les stratégies de croissance tirée par le produit.

Quelles contraintes pourraient ralentir l'expansion du marché ?

Les obstacles à l'intégration des données et la pénurie de talents qualifiés en succès client constituent les freins les plus significatifs à la croissance.

Dernière mise à jour de la page le: