Taille et part du marché de l'hôtellerie en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

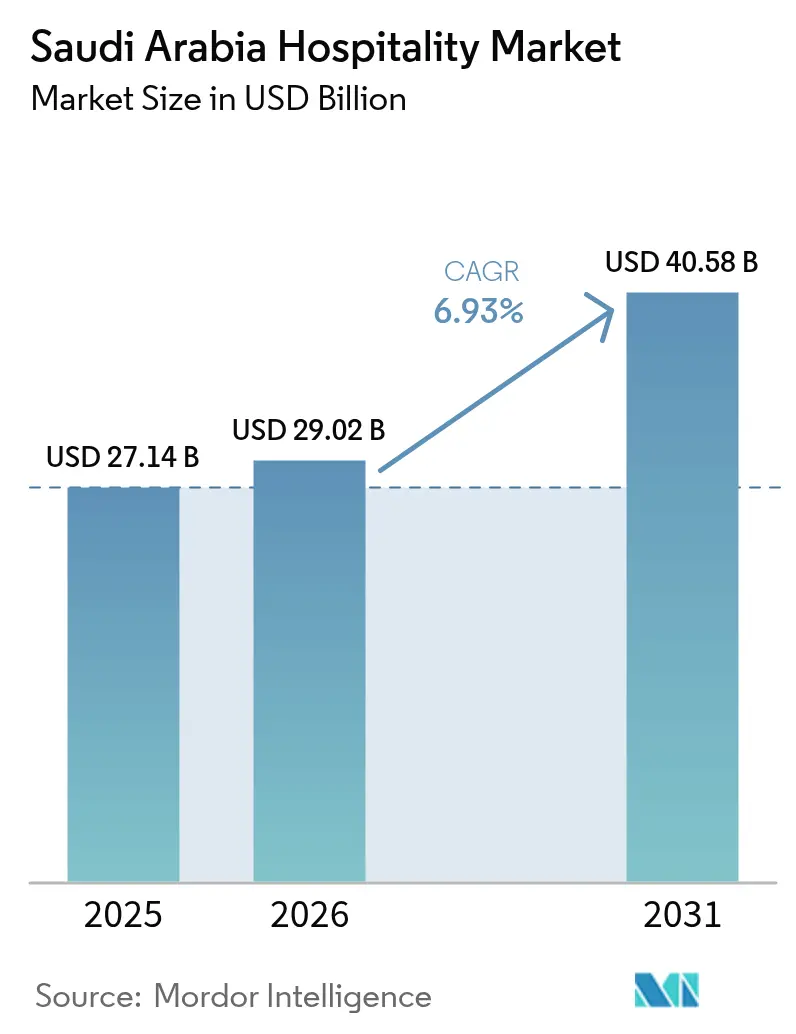

| Taille du marché de l'année de base (2025) | 27.14 Milliards de dollars |

| Taille du Marché (2026) | 29.02 Milliards de dollars |

| Taille du Marché (2031) | 40.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'hôtellerie en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'hôtellerie en Arabie Saoudite en 2026 est estimée à 29,02 milliards USD, en progression par rapport à la valeur de 2025 de 27,14 milliards USD, avec des projections pour 2031 indiquant 40,58 milliards USD, soit une croissance à un CAGR de 6,93 % sur la période 2026-2031.

La demande continue de s'élargir à mesure que la Vision 2030 injecte de nouveaux capitaux dans les méga-projets, renforce les infrastructures de loisirs domestiques et simplifie les procédures de délivrance des visas, autant de facteurs qui stimulent les arrivées tant professionnelles que touristiques. Les opérateurs de chaînes accélèrent le déploiement de leurs enseignes pour sécuriser des sites stratégiques, tandis que les formats de luxe et d'appartements avec services diversifient l'offre, garantissant une adéquation avec l'évolution des préférences des voyageurs. Les stratégies de distribution numérique approfondissent l'engagement entre les hôtels et leurs clients, provoquant une hausse des réservations directes et des inscriptions aux programmes de fidélité, même si les OTA conservent une part importante du volume transactionnel. La surperformance continue du RevPAR par rapport aux niveaux d'avant 2019 témoigne d'un solide pouvoir de fixation des prix dans les villes clés, malgré un pipeline de construction intense.

Principaux enseignements du rapport

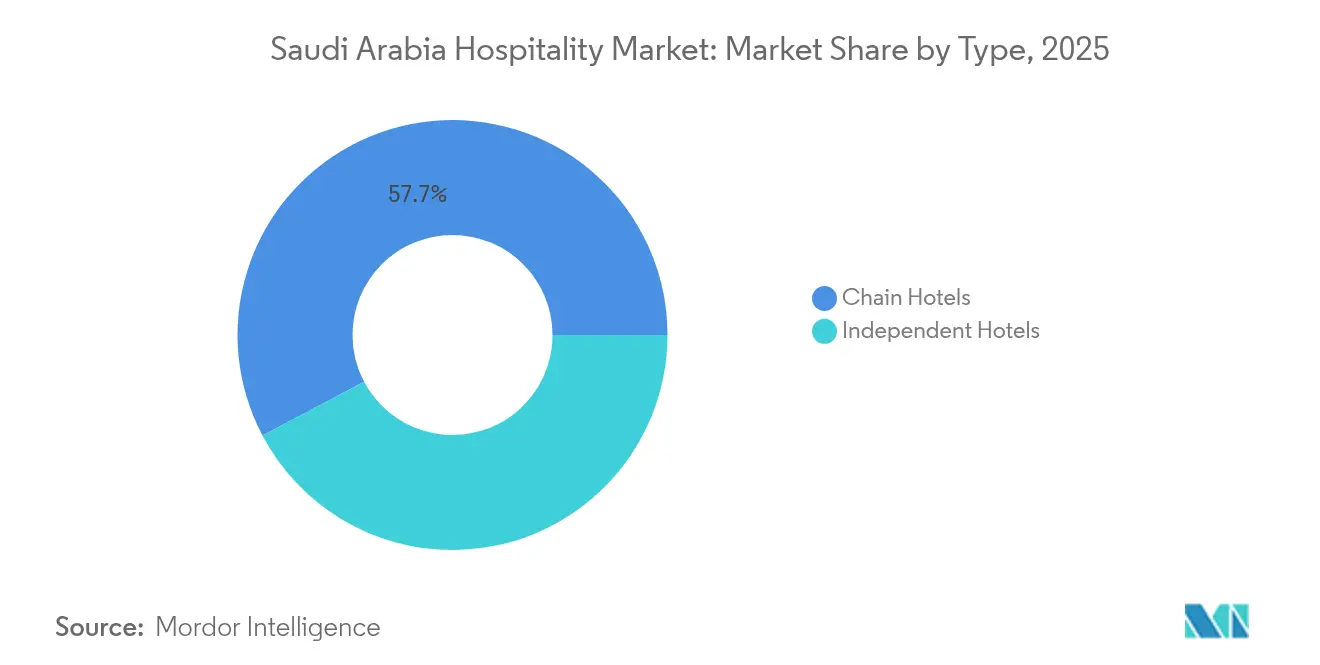

- Par type, les hôtels de chaîne ont représenté 57,74 % de la part du marché de l'hôtellerie en Arabie Saoudite en 2025 ; les hôtels indépendants devraient rester en retrait, les opérateurs de chaînes les devançant avec un CAGR de 11,62 % jusqu'en 2031.

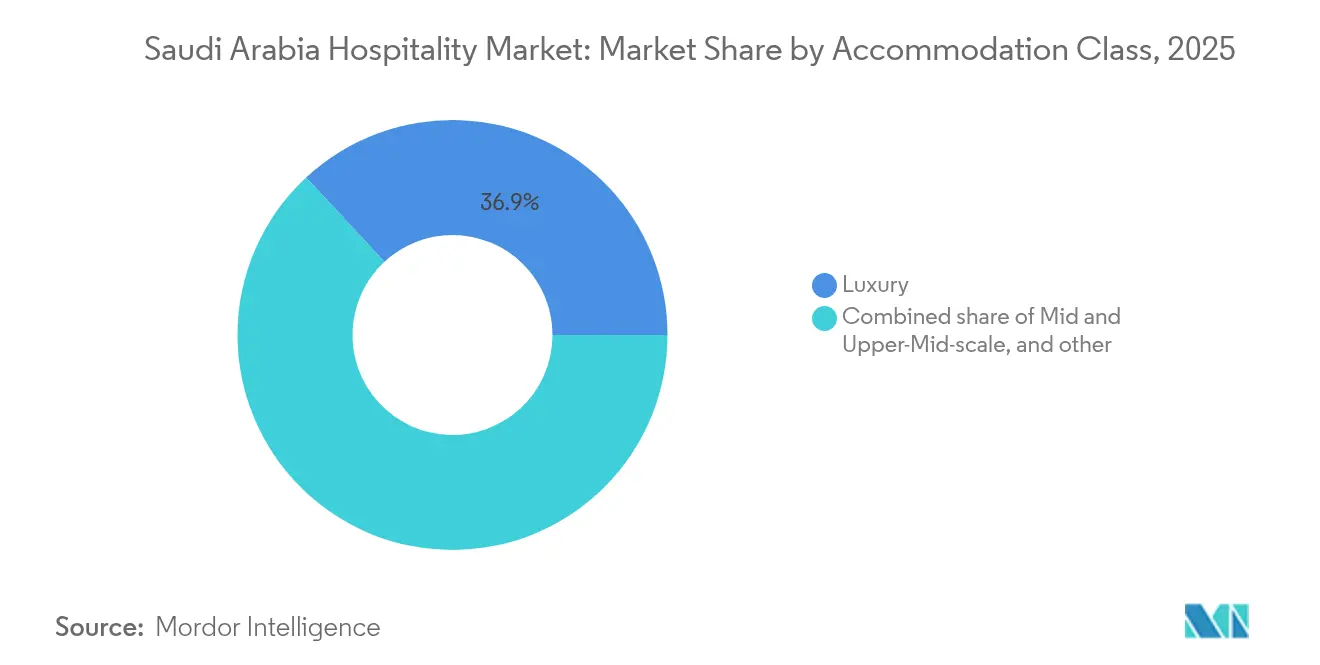

- Par catégorie d'hébergement, le segment luxe a dominé avec 36,92 % de la taille du marché de l'hôtellerie en Arabie Saoudite en 2025, tandis que les appartements avec services progressent à un CAGR de 12,57 % jusqu'en 2031.

- Par canal de réservation, les agences de voyage en ligne ont capté 41,65 % des transactions de la part du secteur hôtelier en Arabie Saoudite en 2025, tandis que les canaux numériques directs croissent à un CAGR de 14,78 % à mesure que les hôteliers investissent dans des plateformes propriétaires.

- Par zone géographique, le corridor La Mecque–Djeddah a représenté 26,62 % de la taille du marché de l'hôtellerie en Arabie Saoudite en 2025, tandis que la mer Rouge et la côte ouest élargie devraient se développer à un CAGR de 18,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Arabie Saoudite

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'expansion de la capacité de pèlerinage soutient la demande hôtelière | 1.30% | Zones d'hébergement des villes saintes | Court terme (≤ 2 ans) |

| Le tourisme côtier en mer Rouge crée de nouveaux marchés de villégiature | 1.00% | Complexes hôteliers du méga-projet de la mer Rouge | Moyen terme (2–4 ans) |

| Développement des destinations patrimoniales à travers Diriyah et AlUla | 0.80% | Destinations de tourisme patrimonial | Long terme (≥ 4 ans) |

| Le tourisme de divertissement crée de nouveaux schémas de voyage intérieur | 0.70% | Quartiers de divertissement et de loisirs | Court terme (≤ 2 ans) |

| L'entrée des grandes enseignes hôtelières internationales transforme les standards du marché | 0.60% | Corridors de développement hôtelier de luxe | Moyen terme (2–4 ans) |

| La modernisation du tourisme religieux améliore l'expérience des visiteurs | 0.50% | Infrastructure intelligente de pèlerinage | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expansion de la capacité de pèlerinage soutient la demande hôtelière

L'expansion de l'infrastructure de pèlerinage en Arabie Saoudite stimule une forte demande hôtelière à La Mecque et à Médine. La fréquentation du Hajj a atteint environ 2,1 millions de personnes en 2025 et s'est établie à 1,71 million en 2026, avec des projections d'environ 2,3 millions. L'objectif de Vision 2030 est d'accueillir 30 millions de pèlerins du Hajj et de l'Omra annuellement d'ici 2030[1]The Middle East Insider, "Business of Hajj: Saudi Arabia's USD 12 Billion Transformation 2026," The Middle East Insider, themiddleeastinsider.com. Les pèlerins de l'Omra ont totalisé 18 millions en 2025 et devraient dépasser 20 millions en 2026, avec une dépense moyenne de 5 400 USD par pèlerin. Le tourisme religieux a généré environ 30 milliards USD en 2025 et devrait atteindre environ 34 milliards USD en 2026. Le portail en ligne du ministère du Tourisme a permis l'ajout temporaire de 566 000 lits pour le Hajj 2025. Kidana Development a ajouté une capacité pour accueillir 209 000 pèlerins, augmentant l'espace par pèlerin de 1,2 m² à 4,5 m². Le méga-projet Porte du Roi Salmane vise à offrir environ 900 000 espaces de prière. Le nombre de chambres d'hôtel à La Mecque a atteint environ 250 000 en 2025, en bonne voie pour atteindre 500 000 d'ici 2030. Les tarifs de la saison du Hajj dans les établissements de premier plan varient de 2 500 SAR (666,15 USD) à 4 500 SAR (1 199,07 USD) par nuit, les hôtels réalisant 40 à 60 % de leur chiffre d'affaires annuel durant cette saison.

Le tourisme côtier en mer Rouge crée de nouveaux marchés de villégiature

Red Sea Global est en train d'établir un nouveau marché hôtelier côtier ultra-luxe. À la mi-2026, 11 hôtels sont en activité sur l'île de Shura, dont le Four Seasons Resort et l'InterContinental Red Sea Resort. Les 11 complexes hôteliers de l'île de Shura sont ciblés pour être achevés d'ici fin 2026. Le pipeline à long terme comprend 50 hôtels avec environ 8 000 chambres, capables d'accueillir 1 million de visiteurs annuellement d'ici 2030[2]Newswav, "Maldives of the Middle East: Saudi Arabia's Red Sea Project Takes Shape," Newswav, newswav.com. AMAALA, positionnée comme une destination de bien-être ultra-luxe, a inauguré Six Senses AMAALA en 2026, avec six autres complexes prévus pour 2026, offrant plus de 1 600 chambres réparties sur neuf établissements. L'île de Sindalah de NEOM est entrée en phase opérationnelle en 2026 avec des hôtels de luxe et une méga-marina. Bien que Red Sea Global ait recalibré l'objectif initial de 81 complexes hôteliers, les complexes opérationnels ont réussi à positionner la mer Rouge saoudienne comme une destination internationale ultra-luxe crédible.

Développement des destinations patrimoniales à travers Diriyah et AlUla

L'Arabie Saoudite développe le tourisme patrimonial à Diriyah et AlUla afin de diversifier la demande hôtelière. À Diriyah, les contrats cumulés dépassent 100 milliards SAR (26,65 milliards USD), dont 20 milliards SAR (5,33 milliards USD) attribués au premier semestre 2025. Un accord de 827 millions USD pour le Four Seasons Hotel a été signé en janvier 2026[3]Newswav, "Maldives of the Middle East: Saudi Arabia's Red Sea Project Takes Shape," Newswav, newswav.com. La saison de Diriyah 25/26 a attiré une forte fréquentation. Les premières ouvertures résidentielles et hôtelières sont attendues dans les 18 prochains mois. AlUla a accueilli environ 320 000 visiteurs en 2025 et vise à atteindre 1 million annuellement d'ici 2030. La Commission royale pour AlUla a lancé une tournée d'investissement de 1,6 milliard USD pour 21 projets visant à tripler la capacité hôtelière à au moins 3 000 chambres. Les nouveaux équipements comprennent un musée d'art contemporain et le Musée de la Route de l'Encens. Le plan directeur prévoit 5 000 clés d'hôtel supplémentaires, la restauration culturelle et un tramway de 46 km. Ensemble, ces destinations prolongent les séjours des visiteurs et élargissent la demande au-delà du tourisme religieux.

Le tourisme de divertissement crée de nouveaux schémas de voyage intérieur

Le divertissement intérieur remodèle les comportements de voyage des Saoudiens. Le tourisme intérieur a atteint 93,3 millions de voyages en 2025, générant 127,1 milliards SAR (33,87 milliards USD). Au premier trimestre 2026, 28,9 millions de touristes intérieurs ont effectué des visites. Les dépenses touristiques totales ont atteint 304 milliards SAR en 2025, avec plus de 52 % des visiteurs entrants voyageant à des fins non religieuses[4]Gulf News, "Saudi Tourism Hits New High with 123 Million Visitors and SAR 304 Billion in Spending," Gulf News, gulfnews.com. Qiddiya a commencé ses premières ouvertures en 2025–2026. L'Autorité générale du divertissement a organisé plus de 1 600 événements en 2025, attirant plus de 75 millions de participants. Saudi Summer 2025 a attiré 32 millions de visiteurs. Le Royaume construit également un pôle d'esports avec la Coupe des Nations d'Esports en novembre 2026 et les Jeux Olympiques d'Esports à Riyad en 2027. Ces initiatives réduisent les dépenses de loisirs à l'étranger et créent une demande hôtelière tout au long de l'année dans plusieurs villes.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'expansion rapide de l'offre de chambres crée une concurrence future et des défis d'absorption | −0.8% | Risque d'absorption de l'offre hôtelière | Moyen terme (24 ans) |

| L'écosystème touristique encore en développement en dehors des grandes villes | −0.7% | Lacunes dans le développement de l'écosystème touristique | Long terme (≥ 4 ans) |

| La concentration saisonnière de la demande crée des défis de gestion des revenus | −0.6% | Volatilité saisonnière des revenus | Court terme (≤ 2 ans) |

| Les lacunes en matière d'infrastructures et d'accessibilité persistent dans les destinations touristiques émergentes | −0.5% | Déficits de transport et de connectivité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion rapide de l'offre de chambres crée une concurrence future et des défis d'absorption

L'Arabie Saoudite dispose de l'un des plus grands pipelines hôteliers au monde. Le parc hôtelier de qualité s'élevait à 171 650 chambres en septembre 2025, avec une croissance de 18 % projetée d'ici 2027. Le pipeline total est d'environ 358 000 chambres, dont 94 500 à des stades avancés et 83 275 en construction. La seule année 2026 devrait ajouter 18 511 chambres. 75 % de la nouvelle offre jusqu'en 2030 est de catégorie luxe ou haut de gamme supérieur, tandis que de nombreux résidents plafonnent leurs dépenses à environ 140 USD par nuit. Le taux d'occupation à Riyad a chuté de 17,9 % en glissement annuel pour atteindre 49,3 % début 2026, avec un RevPAR en baisse de 18,3 %. Les tarifs nationaux des chambres ont reculé de 11 % en glissement annuel au premier trimestre 2026. Les grands projets des Villes Saintes ajouteront plus de 252 000 chambres, intensifiant la concurrence sur des marchés à forte dépendance saisonnière.

L'écosystème touristique encore en développement en dehors des grandes villes

Le développement hôtelier reste concentré à La Mecque, Riyad et Djeddah malgré 29,3 millions d'arrivées internationales en 2025. Les villes de second rang comme Taïf et Abha représentent 23 % des visiteurs mais bénéficient d'investissements limités. La région d'Aseer vise à attirer plus de 3 millions de visiteurs en 2026, soutenue par de nouveaux projets d'une valeur de 444 millions SAR (118,31 millions USD). Les destinations secondaires font face à des défis, notamment des problèmes de gouvernance, des liens locaux limités et une coordination insuffisante. AlUla (320 000 visiteurs en 2025) poursuit des partenariats public-privé pour accélérer sa croissance. Les responsables soulignent la nécessité de construire des écosystèmes de destination complets plutôt que des actifs isolés afin d'éviter une offre non rentabilisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les hôtels de chaîne accélèrent la consolidation du marché

Les hôtels de chaîne détenaient 57,74 % de la part du marché de l'hôtellerie en Arabie Saoudite en 2025 et devraient progresser à un CAGR de 11,62 % d'ici 2031, alors que les groupes internationaux se disputent les emplacements phares. La profondeur du portefeuille permet des clusters multi-enseignes dans les méga-projets, offrant aux opérateurs des économies d'échelle en matière de personnel, d'approvisionnement et de technologie. Les écosystèmes de fidélité amplifient la croissance des réservations directes, réduisant la dépendance aux intermédiaires à fortes commissions. Les hôtels indépendants ripostent en mettant en avant des expériences hyperlocales dans des destinations culturelles telles qu'AlUla, mais font face à des obstacles en termes de coûts de distribution en l'absence d'affiliation à une chaîne. La Vision 2030 accélérant les ouvertures de projets, la taille du marché de l'hôtellerie en Arabie Saoudite associée aux hôtels de chaîne est sur le point de presque doubler, renforçant la domination des enseignes.

La dynamique favorise les chaînes, car elles exploitent des pipelines mondiaux et des programmes de formation standardisés pour répondre efficacement aux exigences de Saudisation. Les familles d'enseignes multi-segments, allant des concepts économiques aux labels ultra-luxe, permettent aux chaînes d'absorber les pressions de suroffre en ajustant les barrières tarifaires au sein de leurs portefeuilles. Les coentreprises avec des promoteurs soutenus par des fonds souverains accélèrent le déploiement du capital, tandis que les contrats de gestion à faible intensité d'actifs protègent les bilans. Les opérateurs indépendants doivent se positionner dans des niches patrimoniales ou d'éco-villégiature où l'authenticité prime sur l'uniformité des groupes.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par classe d'hébergement : Les appartements avec services s'imposent comme leaders de la croissance

Les hébergements de luxe représentaient 36,92 % de la taille du marché de l'hôtellerie en Arabie Saoudite en 2025, portés par les complexes hôteliers des méga-projets qui ciblent les voyageurs fortunés avec des propositions de valeur expérientielles. Cependant, les appartements avec services affichent l'expansion la plus rapide avec un CAGR de 12,57 %, alimentée par la demande de séjours prolongés des effectifs de construction et d'entreprises attachés aux sites de la Vision 2030. Les agencements de style résidentiel s'adaptent à des durées de séjour moyennes plus longues, tandis que les plateformes numériques intégrées soutiennent les parcours clients en libre-service. Le parc d'hébergement milieu de gamme et économique reste limité, réduisant l'accessibilité pour les voyageurs domestiques et les pèlerins en dehors des saisons de pointe. Des enseignes telles que Super 8 de Wyndham cherchent à combler cet écart, signalant un potentiel inexploité dans l'offre budgétaire à mesure que les revenus disponibles se diversifient.

Les appartements avec services bénéficient de coûts d'exploitation inférieurs par unité disponible, leur permettant de proposer des prix compétitifs tout en préservant les marges. Les investisseurs sont attirés par des structures de bail favorables et une moindre volatilité saisonnière par rapport aux hôtels traditionnels. Le pipeline du luxe reste important mais est de plus en plus soumis à des critères de durabilité et d'authenticité expérientielle qui justifient des ADR premium. Des espaces blancs persistent dans le segment économique, offrant des opportunités pour des modèles disruptifs capables de capter des segments sensibles aux prix insuffisamment desservis sur le marché de l'hôtellerie en Arabie Saoudite. Par conséquent, la contribution en nombre de chambres des appartements avec services pourrait tripler d'ici 2031, rééquilibrant l'économie de la combinaison de produits dans l'ensemble du secteur.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par canal de réservation : Les canaux numériques directs progressent malgré la domination des OTA

Les OTA contrôlaient 41,65 % des réservations en 2025, soutenues par la transparence des prix et les intégrations aux super-applications régionales. Néanmoins, les transactions numériques directes devraient progresser à un CAGR de 14,78 % à mesure que les hôtels déploient des moteurs axés sur le mobile, des offres groupées dynamiques et des promotions personnalisées. La parité tarifaire liée à la fidélité et les avantages réservés aux membres améliorent le taux de conversion, renforçant le revenu net grâce aux économies sur les commissions. Le tourisme d'affaires et d'événements (MICE) et les voyages d'entreprise s'appuient sur des outils d'approvisionnement centralisés qui favorisent les connexions directes pour la conformité aux obligations de diligence et l'analyse des dépenses. Les agents grossistes restent pertinents dans le tourisme de pèlerinage de groupe, où un accompagnement commercial pré- et post-vente personnalisé est essentiel.

L'adoption technologique dans les stacks de gestion des revenus, de CRM et de passerelles de paiement accélère la dynamique de transformation numérique, notamment compte tenu de la démographie jeune et à fort taux de pénétration des smartphones du Royaume. Les campagnes de numérisation gouvernementales simplifient la vérification d'identité et la délivrance des e-visas, facilitant davantage les flux de réservation directe. Les OTA répondent en proposant des services à valeur ajoutée groupés et en renforçant leur contenu en langue arabe pour maintenir l'engagement. À mesure que les canaux directs progressent, le marché de l'hôtellerie en Arabie Saoudite devrait probablement connaître une amélioration des tarifs nets et des relations plus solides entre enseignes et clients, renforçant la rentabilité à long terme.

Analyse géographique

Sur le marché de l'hôtellerie en Arabie Saoudite, le couloir de La Mecque et Djeddah devrait rester le plus grand sous-segment géographique en 2025, représentant 26,62 % du marché, tandis que la région mer Rouge et côte occidentale devrait être la plus dynamique entre 2026 et 2031, avec un CAGR de 18,20 %. La région de Riyad continue de jouer le rôle de pôle central du Royaume pour les activités politiques et institutionnelles, avec des ADR atteignant des niveaux records lors d'événements de grande envergure tels que le Forum sur l'initiative pour l'investissement. Un pipeline de projets solide indique une croissance significative du nombre de chambres ; toutefois, le développement simultané du District financier du roi Abdallah et l'ajout de nouvelles infrastructures de congrès devraient atténuer les risques de suroffre en générant une demande institutionnelle régulière tout au long de l'année. L'adoption de quartiers à usage mixte combinant bureaux, commerce de détail et divertissement prolonge la durée des séjours et les dépenses des visiteurs. Par ailleurs, les méga-développements orientés vers les loisirs tels que Qiddiya élargissent l'attrait au-delà du trafic institutionnel en semaine, lissant les baisses d'occupation le week-end.

Les performances de pointe pendant le Hajj soulignent des périodes de compression fiables pour le rendement tarifaire, bien que la saisonnalité marquée exige des stratégies de revenus agiles. Les extensions aéroportuaires à venir et les modernisations des terminaux de croisière devraient canaliser un flux supplémentaire de touristes de loisirs dans le couloir en dehors des saisons de pèlerinage. La certification LEED Platine de Six Senses Southern Dunes établit des références de durabilité pour les futures ouvertures, tandis que le déploiement progressif de l'île de Sindalah positionne l'archipel comme un pôle de plaisance opérationnel toute l'année. La connectivité aéroportuaire internationale et les infrastructures d'énergie renouvelable soulignent la viabilité à long terme et le profil tarifaire premium de la région. Les villes côtières secondaires envisagent des perspectives de débordement, suscitant des études de faisabilité préliminaires pour des complexes hôteliers de plage milieu de gamme. Dans l'ensemble, le littoral occidental est en passe d'émerger comme une alternative crédible aux destinations balnéaires traditionnelles de la Méditerranée.

Paysage concurrentiel

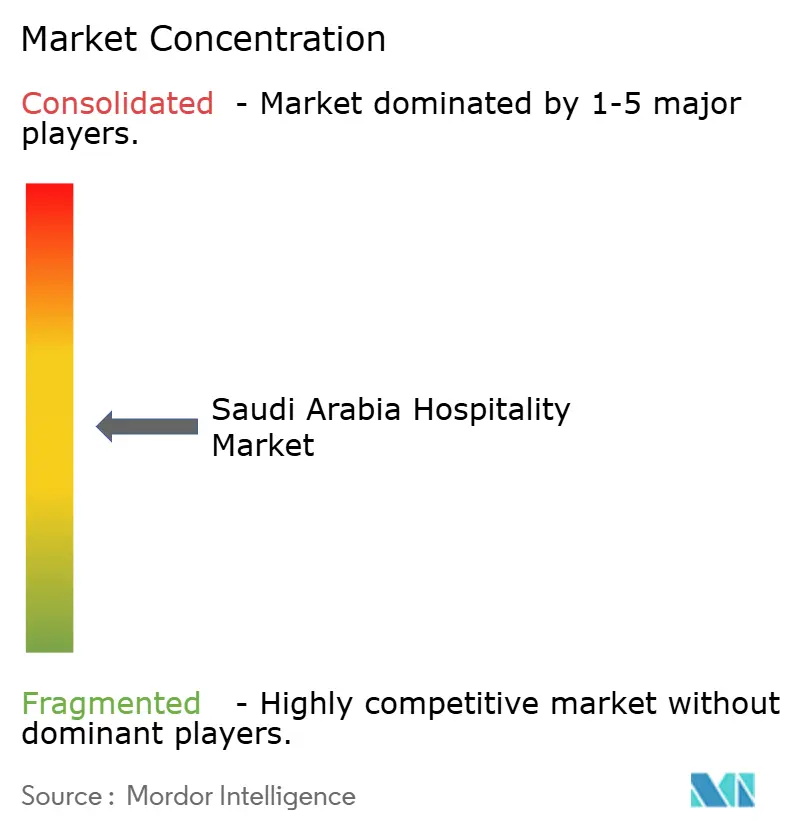

Les groupes hôteliers internationaux impulsent le rythme du développement en Arabie Saoudite, gérant collectivement environ la moitié de la part de marché. Ces opérateurs font preuve de forces variées dans les segments luxe, lifestyle et milieu de gamme. Si les modèles de gestion à faible intensité d'actifs et de franchise prédominent, certains acteurs prennent des participations en capital dans des projets phares afin de s'aligner étroitement avec des partenaires souverains. Parallèlement, la consolidation nationale prend de l'élan, illustrée par la fusion de Taiba Investments avec Dur Hospitality, créant une plateforme importante de 7 700 chambres qui renforce le pouvoir de négociation avec les réseaux de distribution mondiaux. L'adoption technologique s'accélère, avec des innovations telles que l'application de commande mobile pilotée par l'IA de Mandarin Oriental Al Faisaliah, qui améliore la personnalisation de l'expérience client et les revenus annexes.

Les partenariats stratégiques et la segmentation du marché façonnent la croissance, comme en témoignent le déploiement par Wyndham de 100 établissements économiques Super 8 et l'introduction par Hilton de la Tapestry Collection à Médine. Ces initiatives approfondissent la présence des enseignes à travers les différents niveaux du marché. Les collaborations avec des fournisseurs de distribution numérique tels que SynXis de Sabre et les plateformes de fidélité de SHR renforcent la gestion des revenus et réduisent la dépendance aux agences de voyage en ligne (OTA). Les boutique-hôtels s'imposent également en valorisant le patrimoine culturel, à l'image de The Chedi Hegra à AlUla, qui réalise des tarifs premium grâce à des expériences locales immersives. Cette diversification de l'offre reflète un paysage de marché en maturité, de plus en plus sophistiqué.

La dynamique du marché du travail et la conformité réglementaire jouent un rôle déterminant dans la réussite opérationnelle. Les opérateurs qui mettent efficacement en œuvre les politiques de Saudisation et intègrent des chaînes d'approvisionnement locales acquièrent un avantage en termes de coûts dans un contexte de tension sur le marché du travail. La conversion régulière des pipelines de développement et l'entrée de grandes enseignes mondiales témoignent d'une forte confiance dans le marché. À mesure que la narration de marque et l'excellence opérationnelle deviennent des facteurs de différenciation concurrentielle clés, le secteur hôtelier saoudien est bien positionné pour une croissance durable. L'accent mis par le secteur sur l'innovation, les alliances stratégiques et la pertinence culturelle le place dans une bonne position pour faire face aux défis et aux opportunités futurs.

Leaders du secteur hôtelier en Arabie Saoudite

-

Accor SA

-

Radisson Hotel Group

-

Marriott International Inc.

-

Hilton Worldwide Holdings

-

InterContinental Hotels Group (IHG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Hilton a signé son premier établissement Tapestry Collection by Hilton en Arabie Saoudite, le Diyar Ajwa de 221 chambres à Médine, dont l'ouverture est prévue fin 2025.

- Mai 2025 : IHG a conclu des accords avec Ashaad Company pour trois propriétés à Djeddah et Al Khobar, ajoutant plus de 1 700 chambres programmées entre 2028 et 2030.

- Mai 2025 : Wyndham et Le Park Concord ont annoncé un plan de développement de 100 hôtels Super 8 sur une décennie, avec la première livraison en 2026.

- Avril 2025 : HMH a confirmé des expansions à Al Khobar et à La Mecque, notamment un projet phare de 460 chambres dans la ville sainte.

Périmètre du rapport sur le marché de l'hôtellerie en Arabie Saoudite

L'hôtellerie relève du vaste secteur des services, secteur tertiaire de l'économie. Elle englobe la restauration, l'hébergement, les voyages, les parcs à thème, les hôtels et l'organisation d'événements, entre autres. Le secteur hôtelier en Arabie Saoudite est segmenté par type et par segment. Par type, le marché est segmenté en hôtels de chaîne et hôtels indépendants. Par segment, le marché est segmenté en appartements avec services, hôtels économiques et budget, et hôtels milieu de gamme et haut de gamme intermédiaire luxe. Le rapport offre la taille du marché et des prévisions pour le marché de l'hôtellerie en Arabie Saoudite en valeur (USD) pour tous les segments ci-dessus.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu de gamme et haut de gamme intermédiaire |

| Budget et économique |

| Appartements avec services |

| Numérique direct |

| OTA |

| Institutionnel / MICE |

| Agents grossistes et traditionnels |

| Région de Riyad |

| Couloir de La Mecque et Djeddah |

| Médine |

| Province orientale (Dammam/Al-Khobar) |

| Mer Rouge et côte occidentale (incl. NEOM) |

| Hautes terres du sud (Asir et Abha) |

| Frontière nord (Tabuk/Al-Ula) |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu de gamme et haut de gamme intermédiaire | |

| Budget et économique | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Institutionnel / MICE | |

| Agents grossistes et traditionnels | |

| Par région géographique | Région de Riyad |

| Couloir de La Mecque et Djeddah | |

| Médine | |

| Province orientale (Dammam/Al-Khobar) | |

| Mer Rouge et côte occidentale (incl. NEOM) | |

| Hautes terres du sud (Asir et Abha) | |

| Frontière nord (Tabuk/Al-Ula) |

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'hôtellerie en Arabie Saoudite en 2026 ?

Le marché est évalué à 29,02 milliards USD en 2026 et devrait atteindre 40,58 milliards USD d'ici 2031, avec un CAGR de 6,93 %.

Quel segment affiche la croissance la plus élevée d'ici 2031 ?

Les appartements avec services sont en tête avec un CAGR de 12,57 %, alimenté par la demande de séjours prolongés des effectifs des méga-projets.

Pourquoi les réservations numériques directes progressent-elles si rapidement ?

Les hôtels investissent massivement dans des moteurs axés sur le mobile et des programmes de fidélité, propulsant les canaux directs vers un CAGR de 14,78 % tout en réduisant les coûts de commission des OTA.

Quelle région devrait connaître la croissance la plus rapide ?

La mer Rouge et le littoral occidental devraient s'étendre à un CAGR de 18,20 %, portés par des complexes hôteliers éco-luxe et de nouveaux aéroports internationaux.

Quel est le principal risque pesant sur les tarifs journaliers moyens dans les villes clés ?

Un pipeline de 83 275 chambres — notamment les stocks de luxe concentrés à Riyad et à Djeddah — pourrait peser temporairement sur les ADR jusqu'à ce que la demande absorbe pleinement la nouvelle offre.

Dans quelle mesure le paysage concurrentiel est-il concentré ?

Les cinq premiers opérateurs mondiaux détiennent environ la moitié des chambres existantes, indiquant une concentration modérée et une marge pour de nouveaux entrants différenciés.

Dernière mise à jour de la page le: