Taille et part de marché de l'hôtellerie de Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 10.26 Milliards de dollars |

| Taille du Marché (2026) | 10.79 Milliards de dollars |

| Taille du Marché (2031) | 13.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie de Hong Kong par Mordor Intelligence

La taille du marché de l'hôtellerie de Hong Kong était évaluée à 10,26 milliards USD en 2025 et devrait croître de 10,79 milliards USD en 2026 pour atteindre 13,92 milliards USD d'ici 2031, à un CAGR de 5,22 % au cours de la période de prévision (2026-2031).

La réouverture des frontières avec la Chine continentale a facilité une reprise rapide des arrivées de visiteurs, qui ont approché les niveaux de 2019 à la fin de 2024. Ce rebond a propulsé les tarifs journaliers moyens des hôtels haut de gamme à leurs niveaux d'avant la pandémie lors des périodes de vacances clés, telles que le Nouvel An lunaire en 2025. Les dépenses publiques en capital dépassant 30 milliards HKD (3,86 milliards USD) dans les domaines du sport, de la culture et des nœuds de transit, notamment le Kai Tak Sports Park et le complexe aéroportuaire Sky Topia d'une valeur de 13 milliards USD, génèrent de nouvelles sources de demande tout en atténuant le risque de concentration géographique[1]Gouvernement de Hong Kong, « Plan de développement pour l'industrie du tourisme 2.0 », info.gov.hk . Les hôteliers accélèrent simultanément le déploiement de moteurs de réservation directe axés sur le mobile, diversifient leur offre vers des prestations certifiées halal et adaptées aux animaux de compagnie, et intègrent des technologies de chambre intelligente pour gérer l'inflation salariale et les pénuries de main-d'œuvre. Ces améliorations structurelles, conjuguées à la reprise des activités MICE internationales et aux incitations politiques telles que le plan directeur Tourisme 2.0, ancrent la prochaine phase de croissance du marché de l'hôtellerie de Hong Kong.

Principaux enseignements du rapport

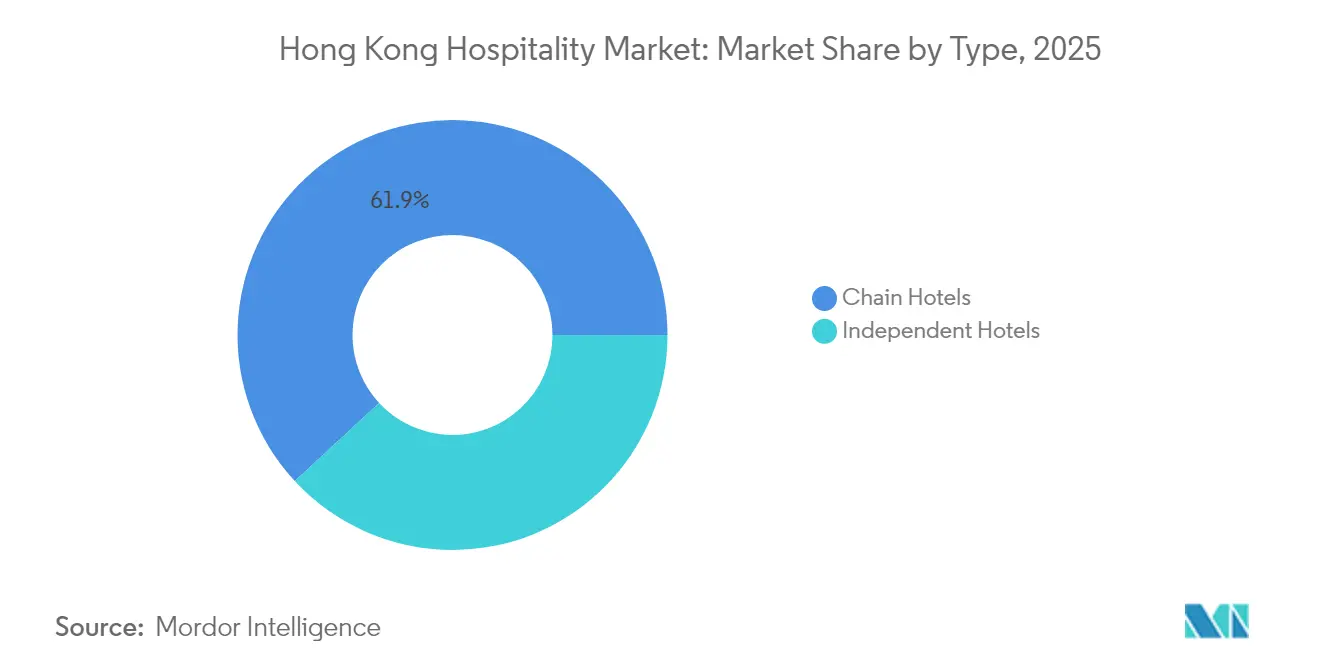

Par type, les hôtels de chaîne détenaient 62,37 % de la part du marché de l'hôtellerie de Hong Kong en 2024, tandis que les hôtels indépendants devraient afficher un CAGR de 6,21 % jusqu'en 2030.

Par classe d'hébergement, les établissements de luxe représentaient 38,37 % de la taille du marché de l'hôtellerie de Hong Kong en 2024, tandis que les appartements avec services devraient connaître la croissance la plus rapide avec un CAGR de 6,98 % jusqu'en 2030.

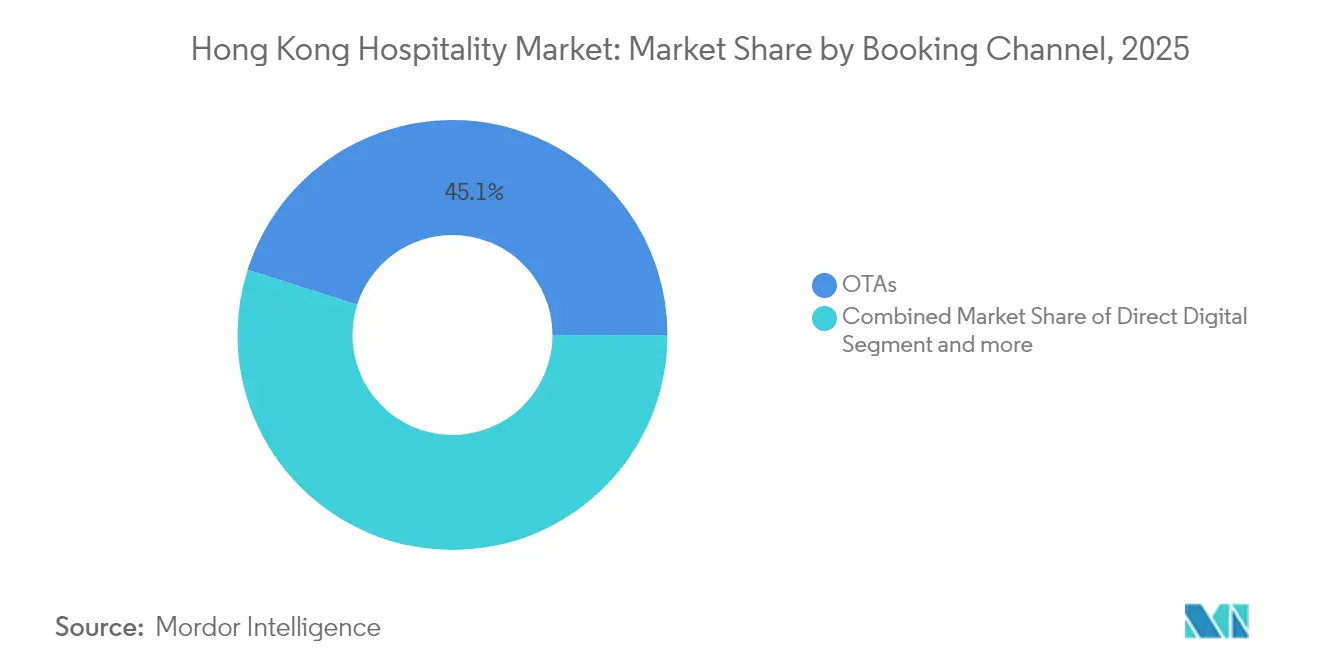

Par canal de réservation, les OTA ont contribué à hauteur de 45,64 % de la part du marché de l'hôtellerie de Hong Kong en valeur en 2024, tandis que les canaux numériques directs devraient s'accélérer à un CAGR de 9,89 % jusqu'en 2030.

Par zone géographique, Kowloon contrôlait 35,74 % de la part du secteur de l'hôtellerie de Hong Kong en 2024, tandis que l'île de Lantau devrait enregistrer le CAGR le plus élevé de 5,98 % entre 2025 et 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie de Hong Kong

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des voyages de loisirs des Chinois continentaux après la réouverture des frontières | +1.5% | Île de Hong Kong, districts centraux de Kowloon | Court terme (≤ 2 ans) |

| Reprise des événements MICE internationaux via les programmes de subvention du HKTB | +1.2% | Mondial, avec une concentration dans les zones de congrès de Kowloon | Moyen terme (2-4 ans) |

| Investissement public dans les infrastructures touristiques (Kai Tak Sports Park) | +0.8% | Île de Lantau, Nouveaux Territoires, avec des retombées sur Kowloon | Long terme (≥ 4 ans) |

| Expansion des réservations mobiles directes | +0.9% | Portée mondiale avec une concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de chambres certifiées halal de la part des visiteurs de l'ASEAN | +0.6% | Marchés de l'ASEAN, Moyen-Orient, avec un impact étendu à Hong Kong | Long terme (≥ 4 ans) |

| Tendance des séjours locaux avec animaux de compagnie chez les millennials locaux | +0.4% | Marché local de Hong Kong, potentiel de retombées régionales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des voyages de loisirs des Chinois continentaux après la réouverture des frontières

Les habitudes de dépenses des visiteurs s'orientent désormais vers les catégories de chambres haut de gamme, permettant aux hôtels de maintenir les références de tarif journalier moyen de 2019 même si le nombre total d'arrivées reste inférieur aux pics historiques. Les alliances stratégiques entre l'Office du tourisme de Hong Kong et les plateformes de voyage numériques continentales renforcent cet élan en intégrant des options de paiement instantané et du contenu dynamique en mandarin. Le marché de l'hôtellerie de Hong Kong bénéficie en outre de mesures politiques permettant des visas à entrées multiples pour les entrepreneurs technologiques, encourageant les voyages répétés et les pics de demande en semaine. Ces voyageurs privilégient de plus en plus les micro-séjours, des itinéraires de deux à trois nuits articulés autour du shopping, de la gastronomie et des nouveaux lieux culturels, créant une compression prévisible sur les stocks des quartiers prisés.

Reprise des événements MICE internationaux via les programmes de subvention du HKTB

Le programme du HKTB couvrant les frais de location de salles et les coûts de marketing pour les participants a permis de sécuriser plus de 60 congrès et expositions internationaux confirmés pour 2025-2027[2]Laotian Times, « Le HKTB stimule un fort rebond des MICE - Plus de 60 événements MICE de classe mondiale sécurisés, consolidant l'attrait de la destination mondiale des réunions », laotiantimes.com. La prolongation des séjours des délégués à des fins de loisirs a entraîné une augmentation des dépenses annexes, améliorant ainsi les ratios de capture en restauration et boissons (F&B) dans les hôtels de congrès intégrés de Kowloon. Les rapports sectoriels indiquent que les revenus MICE (Réunions, Incentives, Conférences et Expositions) d'entreprise constituent désormais une part substantielle des recettes en haute saison. Cette tendance, comparée aux niveaux d'avant la pandémie, reflète une transformation structurelle au sein du marché de l'hôtellerie de Hong Kong, avec un accent croissant sur les activités de groupe à marges plus élevées. Ce changement souligne l'évolution des dynamiques du secteur, où les hôtels de congrès intégrés capitalisent sur la demande croissante d'expériences de voyage hybrides alliant affaires et loisirs.

Investissement public dans les infrastructures touristiques (Kai Tak Sports Park)

Le Kai Tak Sports Park, le plus grand projet touristique unique de Hong Kong à 30 milliards HKD (3,86 milliards USD), comprend un stade principal de 50 000 places, des arènes couvertes, une vaste promenade commerciale et une plateforme de billetterie omnicanale intégrée aux cartes à puce de transport en commun[3]South China Morning Post, « Le Kai Tak Sports Park de Hong Kong, 'nouvelle scène' pour l'économie des méga-événements », https://www.scmp.com/ . L'interconnexion MTR à Hong Kong améliore l'efficacité des correspondances entre Central et Tsim Sha Tsui, facilitant une distribution plus équilibrée du flux de visiteurs à travers la ville. Les résultats des événements tests de 2024 mettent en évidence une augmentation de la durée moyenne de séjour des visiteurs, portée par un engagement accru avec les pôles culturels de Kowloon Est. La mise en œuvre de technologies avancées, telles que les systèmes de paiement sans espèces dans les stades et les tableaux de bord de surveillance des flux de foule en temps réel, renforce le positionnement de Hong Kong en tant que destination technologiquement avancée pour les voyageurs de la génération Z, soutenant la croissance à long terme de son marché hôtelier.

Expansion des réservations mobiles directes

Les moteurs de réservation alimentés par l'IA formulent des offres personnalisées en temps réel basées sur l'historique de navigation, le niveau de fidélité et même les prévisions météorologiques, augmentant les revenus annexes grâce aux petits-déjeuners vendus en supplément et aux forfaits de départ tardif. L'enregistrement en libre-service via kiosque dans le hall de l'Hotel ICON réduit considérablement les besoins en personnel à la réception, démontrant comment la numérisation compense les pénuries de main-d'œuvre tout en améliorant les scores de satisfaction des clients. Les établissements indépendants en bénéficient de manière disproportionnée, car une interface utilisateur soignée nivelle le terrain marketing face aux chaînes mondiales, réduisant progressivement les lourdes commissions des OTA. À mesure que la couverture 5G s'étend aux nœuds de transport en commun, les réservations mobiles pour les séjours le jour même augmentent, atténuant la volatilité du taux d'occupation et soutenant une gestion stable des rendements sur le marché de l'hôtellerie de Hong Kong.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité de la demande entrante due aux chocs géopolitiques et sanitaires | -0.8% | Impact mondial avec une concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre et hausse des coûts salariaux | -0.6% | À l'échelle de Hong Kong, avec les segments à forte intensité de services les plus touchés | Moyen terme (2-4 ans) |

| Concurrence du pipeline hôtelier de la Grande Baie | -0.5% | Concurrence régionale affectant la part de marché de Hong Kong | Long terme (≥ 4 ans) |

| La hausse des tarifs d'électricité comprime les marges des hôtels budget | -0.3% | Marché local de Hong Kong, concentration dans le segment budget | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la demande entrante due aux chocs géopolitiques et sanitaires

La position de Hong Kong en tant que hub aéronautique stratégique rend les tendances de réservation hôtelière très sensibles aux développements géopolitiques et aux risques sanitaires émergents. La fenêtre de réservation anticipée, qui s'étendait sur plusieurs jours avant la pandémie, s'est considérablement réduite à un peu plus d'une journée au début de 2025. Ce changement a nécessité l'adoption de modèles de tarification agiles et basés sur les données par les équipes de gestion des revenus pour faire face aux cycles de réservation raccourcis. Les hôtels atténuent la volatilité du marché en mettant en œuvre des politiques d'annulation échelonnées et en diversifiant leurs efforts marketing pour attirer un plus large éventail de marchés émetteurs. Cependant, des changements réglementaires brusques, tels que des restrictions de visa inattendues ou des avis de santé publique, peuvent entraîner une baisse immédiate et substantielle des taux d'occupation le week-end. Pour faire face à ces défis, le marché de l'hôtellerie de Hong Kong s'appuie de plus en plus sur des réserves de liquidités solides et des campagnes de séjours locaux ciblées comme mesures stratégiques pour maintenir les opérations et générer des revenus en période d'incertitude.

Pénuries de main-d'œuvre et hausse des coûts salariaux

Le marché de l'hôtellerie de Hong Kong est aux prises avec un déficit cumulatif projeté d'employés de service d'ici 2028, comme en témoignent les taux de vacance croissants dans les postes en contact direct avec la clientèle. L'inflation salariale pour les postes spécialisés, tels que les chefs exécutifs et les responsables des revenus, continue d'augmenter d'une année sur l'autre, exerçant une pression sur les marges bénéficiaires d'exploitation brutes, en particulier pour les établissements budget et boutique. Pour atténuer les pénuries de main-d'œuvre, les grandes chaînes hôtelières adoptent des technologies avancées, notamment la robotique pour la manutention des bagages et les chatbots pilotés par l'IA pour gérer les demandes des clients. Ces organisations renforcent également leurs viviers de main-d'œuvre en établissant des programmes d'apprentissage en collaboration avec des instituts de formation professionnelle. Cependant, les opérateurs indépendants plus petits font face à des défis importants pour s'adapter à ces tendances. Des ressources financières limitées entravent leur capacité à investir dans des technologies d'automatisation, ce qui soulève des inquiétudes quant à d'éventuelles baisses de la qualité de service et de la compétitivité sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les hôtels de chaîne consolident leur leadership grâce à l'avantage de l'échelle

En 2025, les établissements affiliés à une chaîne ont contribué à hauteur de 61,89 % des revenus des chambres à Hong Kong, avec un CAGR projeté de 6,16 %. Cette performance souligne l'avantage concurrentiel des marques établies sur le marché hôtelier. Les chaînes hôtelières internationales s'appuient sur de vastes programmes de fidélité et des tarifs négociés avec les entreprises pour assurer des niveaux d'occupation plus élevés et obtenir un mix de clientèle plus diversifié par rapport aux opérateurs indépendants. Par exemple, le JW Marriott Hong Kong surpasse systématiquement les concurrents non affiliés à une marque dans les environs en termes de taux d'occupation en semaine et génère des revenus de restauration et boissons plus élevés grâce à des promotions de restauration exclusives axées sur les membres.

L'échelle opérationnelle confère aux établissements affiliés à une chaîne des avantages en matière d'approvisionnement, leur permettant de négocier des contrats régionaux pour des produits essentiels tels que le linge de maison et les logiciels d'entreprise, ce qui améliore les marges d'exploitation. Les solutions numériques standardisées, notamment les clés mobiles, les systèmes de préférences clients pilotés par l'IA et les plateformes de gestion immobilière basées sur le cloud, accélèrent davantage l'innovation dans les portefeuilles de chaînes. En revanche, les hôtels indépendants font face à des coûts d'acquisition de clients croissants, car les algorithmes des OTA favorisent de plus en plus les marques établies avec de solides historiques de performance. De nombreux indépendants s'affilient à des collections de marques souples pour conserver leur identité unique tout en accédant aux ressources marketing mondiales. Les modèles de gestion à actifs légers continuent de stimuler la croissance, avec des lancements récents de marques lifestyle comme Mondrian et des conversions Regent reflétant la préférence des propriétaires d'actifs pour l'alignement sur une chaîne afin d'atténuer les risques exposés pendant la pandémie. Les établissements indépendants qui restent compétitifs occupent souvent des niches spécifiques, telles que les bâtiments patrimoniaux, les retraites bien-être ou les espaces de co-living, où un positionnement distinctif soutient une tarification premium et les protège de la banalisation du marché.

Par classe d'hébergement : les appartements avec services dominent la demande de séjours prolongés

L'inventaire des appartements avec services est en voie d'atteindre un CAGR de 6,87 % jusqu'en 2031, le plus rapide parmi toutes les classes du marché de l'hôtellerie de Hong Kong. Les entreprises technologiques continentales détachent leur personnel pour des séjours de plusieurs mois lors des roadshows d'introduction en bourse, tandis que les équipes de conseil mondiales préfèrent les équipements résidentiels tels que le lave-linge en appartement et les kitchenettes qui réduisent les coûts de per diem repas. Shama et Oakwood affichent des écarts de RevPAR plus élevés par rapport aux opérateurs quatre étoiles similaires, portés par des durées de séjour moyennes plus longues et des opérations d'entretien ménager optimisées, ce qui les positionne comme des investissements attractifs pour les fonds de capital-investissement.

Les hôtels de luxe restent la plus grande tranche de revenus à 38,05 % grâce aux préférences des personnes fortunées de Chine continentale, d'Indonésie et des Philippines pour les suites avec vue sur le port, la restauration Michelin et l'accès au shopping de luxe personnel. Le Four Seasons a avancé la rénovation de ses étages spa et de sa piscine à débordement sur le toit en 2024 pour préserver son leadership en matière de tarif journalier moyen. Les hôtels budget et économiques peinent sous la double pression de la flambée des charges et de l'escalade salariale, poussant certains propriétaires à se tourner vers des rénovations milieu de gamme ou des formats de co-living. Le marché de l'hôtellerie de Hong Kong se bifurque donc entre les segments haut de gamme et les séjours prolongés qui prospèrent grâce à la différenciation expérientielle et fonctionnelle, tandis que le stock bas de gamme indifférencié se consolide ou se retire.

Par canal de réservation : le numérique direct progresse malgré la domination des OTA

Les agences de voyage en ligne (OTA) dominent actuellement 45,09 % de la valeur des transactions sur le marché. Cependant, les réservations numériques directes devraient se développer à un CAGR de 9,76 %, reflétant les stratégies ciblées des opérateurs pour améliorer la rentabilité et récupérer les marges. Les chaînes hôtelières adoptent de plus en plus des plateformes de fidélité avancées intégrant des fonctionnalités telles que des systèmes d'accumulation de points gamifiés, une authentification biométrique pour un accès sécurisé et des solutions de paiement sans friction comme Apple Pay en un clic. Ces avancées technologiques stimulent une augmentation substantielle des réservations via application mobile, en particulier parmi les segments de consommateurs plus jeunes, mettant en évidence un changement dans les préférences de réservation et l'importance croissante des stratégies d'engagement numérique.

Les portails d'entreprise et MICE assurent une occupation stable en milieu de semaine, tandis que les grossistes et les agents traditionnels maintiennent une position dans les niches de groupes accompagnés, notamment dans les villes de troisième rang de Chine continentale à plus faible pénétration numérique. Néanmoins, l'attrait gravitationnel vers les parcours utilisateurs pilotés par mobile est indéniable, et le regroupement algorithmique d'offres annexes, les ventes additionnelles de transferts aéroport et les crédits spa enrichissent l'économie unitaire. L'évolution du mix de canaux du marché de l'hôtellerie de Hong Kong impose des investissements continus en science des données pour personnaliser les barrières tarifaires et les avantages de fidélité.

Analyse géographique

Kowloon a généré 35,33 % des revenus des chambres en 2025, défendant sa primauté grâce à la triade du commerce (Harbour City, K11 Musea), de la culture (West Kowloon Cultural District) et de la connectivité MTR reliant cinq lignes radiales. Les hôtels le long de Canton Road se remplissent régulièrement de clients faisant leurs achats transfrontaliers, tandis que les pôles de centres de congrès près de Hung Hom génèrent des blocs d'affaires en semaine. En 2024, alors que le secteur aérien travaillait à restaurer ses capacités, les hôtels cinq étoiles de Tsim Sha Tsui ont affiché des niveaux d'occupation constants. Cette performance souligne la demande robuste et soutenue au sein du secteur hôtelier de Hong Kong, même au milieu des efforts de reprise en cours dans le marché du voyage et du tourisme.

L'île de Lantau est positionnée pour un CAGR de 5,89 % alors que les méga-projets redessinant sa carte touristique. Les premières phases d'ouverture de Skytopia en 2026-2027 associent un quartier d'affaires en hauteur à un boulevard de divertissement immersif adjacent à l'aéroport international de Hong Kong, prolongeant les escales des passagers et détournant les groupes MICE vers de nouveaux halls d'exposition. Le Kai Tak Sports Park active également la demande de débordement vers Kowloon Est, mais les hôtels de Lantau capitalisent sur des empreintes plus grandes, des piscines de villégiature et des agencements de suites familiales indisponibles dans les quartiers centraux densément construits. L'île de Hong Kong conserve un cachet premium grâce à sa proximité avec le quartier financier ; les établissements phares de Central commandent les tarifs journaliers moyens les plus élevés du marché. Les hôtels des Nouveaux Territoires tirent parti de loyers fonciers plus bas pour construire de vastes salles de banquet ciblant les conférences d'associations, tandis que les îles périphériques comme Cheung Chau s'adressent aux retraites bien-être et aux groupes de tourisme écologique. Ensemble, la mosaïque géographique diversifie l'exposition, soutenant la durabilité à long terme du marché de l'hôtellerie de Hong Kong.

Paysage concurrentiel

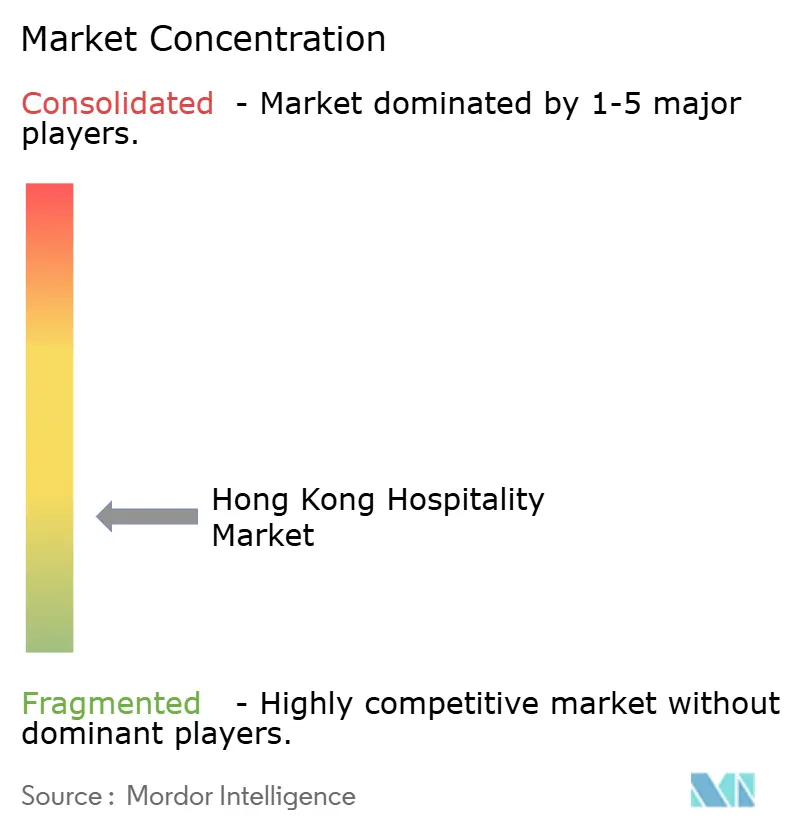

Le marché de l'hôtellerie de Hong Kong est très fragmenté, les cinq premiers opérateurs détenant plus d'un quart de la part agrégée, laissant de la place aux indépendants agiles pour expérimenter. Marriott International a stratégiquement renforcé sa présence sur le marché en introduisant le Park Lane Hong Kong Autograph Collection de 820 chambres. Ce développement renforce son segment luxe-lifestyle à Causeway Bay tout en tirant parti de la vaste portée du réseau d'adhésion Bonvoy[4]Marriott International, « Communiqué de presse : Lancement du Park Lane Hong Kong Autograph Collection », marriott.com . Shangri-La accélère ses investissements ESG — panneaux solaires thermiques en toiture, réducteurs de gaspillage alimentaire pilotés par l'IA — pour répondre aux appels d'offres d'entreprises imposant des objectifs d'émissions fondés sur la science. La marque Peninsula met à niveau son application propriétaire d'expérience client avec des calculateurs d'empreinte carbone et des conseils sur les événements locaux en temps réel, se différenciant par l'intimité du service.

Les acteurs émergents se taillent des micro-segments : Ovolo Hotels cible les millennials grâce à une restauration à base de plantes, des politiques de mini-bar tout inclus et des forfaits d'accueil pour animaux de compagnie qui alimentent la viralité sur les réseaux sociaux. ONYX loue des étages de bureaux de catégorie A repositionnés pour des appartements avec services de marque Shama, capitalisant sur la demande de travail hybride. L'adoption technologique devient la course aux armements : les plateformes de gestion des revenus par IA automatisent les prévisions de demande et génèrent des barrières tarifaires dynamiques au niveau du type de chambre, tandis que les robots orientés clients livrent les équipements, réduisant l'exposition à la main-d'œuvre.

L'accès au capital façonnera la consolidation. Les propriétaires d'hôtels budget confrontés à la pression des charges et de la masse salariale évaluent la franchise ou la cession d'actifs à des enseignes de chaîne qui promettent une amélioration des marges via l'approvisionnement centralisé. À l'inverse, la valorisation élevée des terrains contraint la croissance du pipeline en construction neuve, augmentant l'attrait des contrats de gestion à actifs légers pour les chaînes internationales. Ces courants contraires maintiennent le dynamisme concurrentiel et les opportunités sur l'ensemble du marché de l'hôtellerie de Hong Kong.

Leaders du secteur hôtelier de Hong Kong

The Hongkong & Shanghai Hotels Ltd (Peninsula)

Shangri-La Hotels & Resorts

Mandarin Oriental International Ltd

Marriott International

Hilton Worldwide

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Le Park Lane Hong Kong Autograph Collection a officiellement ouvert ses portes, ajoutant 820 chambres, deux restaurants gastronomiques et un bar-jardin panoramique à l'inventaire haut de gamme de l'île de Hong Kong.

- Janvier 2025 : Miramar Hotel and Investment a annoncé l'acquisition d'une unité auprès de Henderson Land Development à Hong Kong pour 3,12 milliards HKD (400,75 millions USD). La société a l'intention de développer un complexe hôtelier et commercial sur la propriété acquise. La transaction, impliquant Solution Right, stratégiquement située dans le quartier de Tsim Sha Tsui à Hong Kong, reflète une trajectoire positive dans la reprise de l'industrie touristique locale après la pandémie.

- Novembre 2024 : ONYX Hospitality Group, une importante société de gestion d'hôtels et d'appartements avec services d'Asie du Sud-Est, étend sa marque Shama à l'international. Les ouvertures récentes comprennent Shama Hub Qiantang à Hangzhou, en Chine, Shama Hub Metro South à Hong Kong et Shama Suasana à Johor Bahru, en Malaisie. La société prévoit également de nouveaux développements en Malaisie, au Laos et en Thaïlande.

- Novembre 2024 : Emperor Entertainment Hotel a finalisé la cession de son portefeuille d'appartements avec services pour 35,4 millions USD, reflétant une optimisation stratégique du portefeuille alors que la société se concentre sur ses activités hôtelières principales.

Périmètre du rapport sur le marché de l'hôtellerie de Hong Kong

Le rapport couvre une analyse complète du secteur hôtelier à Hong Kong, comprenant une évaluation des associations professionnelles du secteur, de l'économie globale et des tendances émergentes du marché par segment, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Budget et économique |

| Appartements avec services |

| Numérique direct |

| OTA |

| Entreprises et MICE |

| Grossistes et agents traditionnels |

| Île de Hong Kong |

| Kowloon |

| Nouveaux Territoires |

| Île de Lantau |

| Îles périphériques |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Budget et économique | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises et MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Île de Hong Kong |

| Kowloon | |

| Nouveaux Territoires | |

| Île de Lantau | |

| Îles périphériques |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'hôtellerie de Hong Kong en 2026 ?

Il s'élève à 10,79 milliards USD en 2026 et devrait atteindre 13,92 milliards USD d'ici 2031.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un CAGR de 5,22 % sur la période 2026-2031.

Quelle classe d'hébergement se développe le plus rapidement ?

Les appartements avec services sont en tête avec un CAGR prévu de 6,87 % lié à la demande de séjours prolongés des voyageurs d'affaires.

Quel district génère le plus de revenus hôteliers ?

Kowloon détient 35,33 % de part grâce à ses atouts commerciaux, culturels et de congrès.

Quelle est l'importance des réservations mobiles directes aujourd'hui ?

Les canaux mobiles contribuent déjà à plus de 40 % des ventes hôtelières en ligne et croissent rapidement à mesure que les applications intègrent la personnalisation par IA.

Quels défis structurels les opérateurs doivent-ils relever ?

Les principaux enjeux comprennent les pénuries de main-d'œuvre, la hausse des coûts salariaux et des charges, ainsi que la nouvelle offre concurrente dans l'ensemble de la Grande Baie.

Dernière mise à jour de la page le: