Taille et part du marché de l'hôtellerie aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

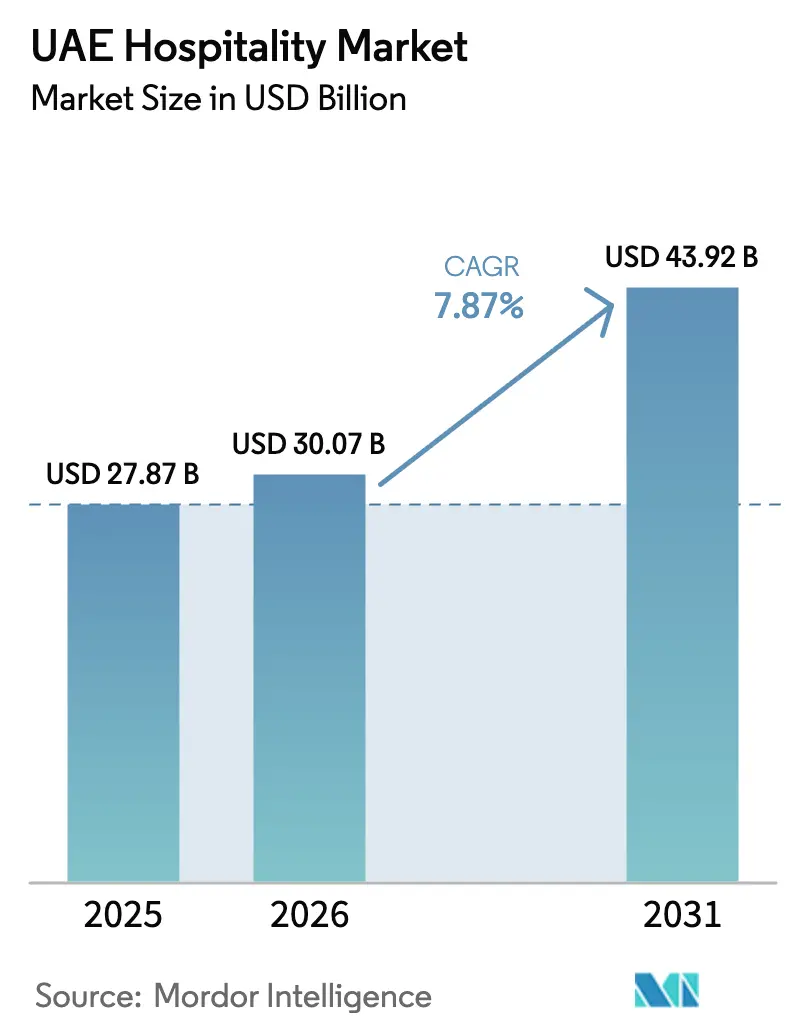

| Taille du marché de l'année de base (2025) | 27.87 Milliards de dollars |

| Taille du Marché (2026) | 30.07 Milliards de dollars |

| Taille du Marché (2031) | 43.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie aux Émirats arabes unis par Mordor Intelligence

La taille du marché de l'hôtellerie aux Émirats arabes unis devrait s'étendre de 27,87 milliards USD en 2025 et 30,07 milliards USD en 2026 à 43,92 milliards USD d'ici 2031, enregistrant un TCAC de 7,87 % entre 2026 et 2031.

La croissance est portée par des initiatives politiques, une diversification de la demande et des cycles de développement rapides, améliorant l'efficacité opérationnelle dans toutes les classes d'actifs. La Stratégie touristique 2031 vise à attirer 40 millions de clients hôteliers et à accroître la contribution du tourisme au PIB hors pétrole, soulignant l'importance stratégique du marché pour une croissance durable. L'infrastructure héritée d'Expo City Dubaï soutient une demande toute l'année grâce aux développements MICE et à usage mixte, stimulant le revenu moyen par chambre disponible (ADR) premium dans les emplacements clés. Les canaux de distribution évoluent, les OTA restant significatifs tandis que les plateformes numériques directes progressent, aidées par les programmes de fidélité et la numérisation pilotée par le gouvernement, améliorant les marges des opérateurs. Les nouveaux projets de divertissement et de complexes intégrés à Ras Al Khaimah favorisent des séjours plus longs et des dépenses plus élevées des visiteurs, renforçant les perspectives de croissance à moyen terme pour le marché de l'hôtellerie aux Émirats arabes unis.

Points clés du rapport

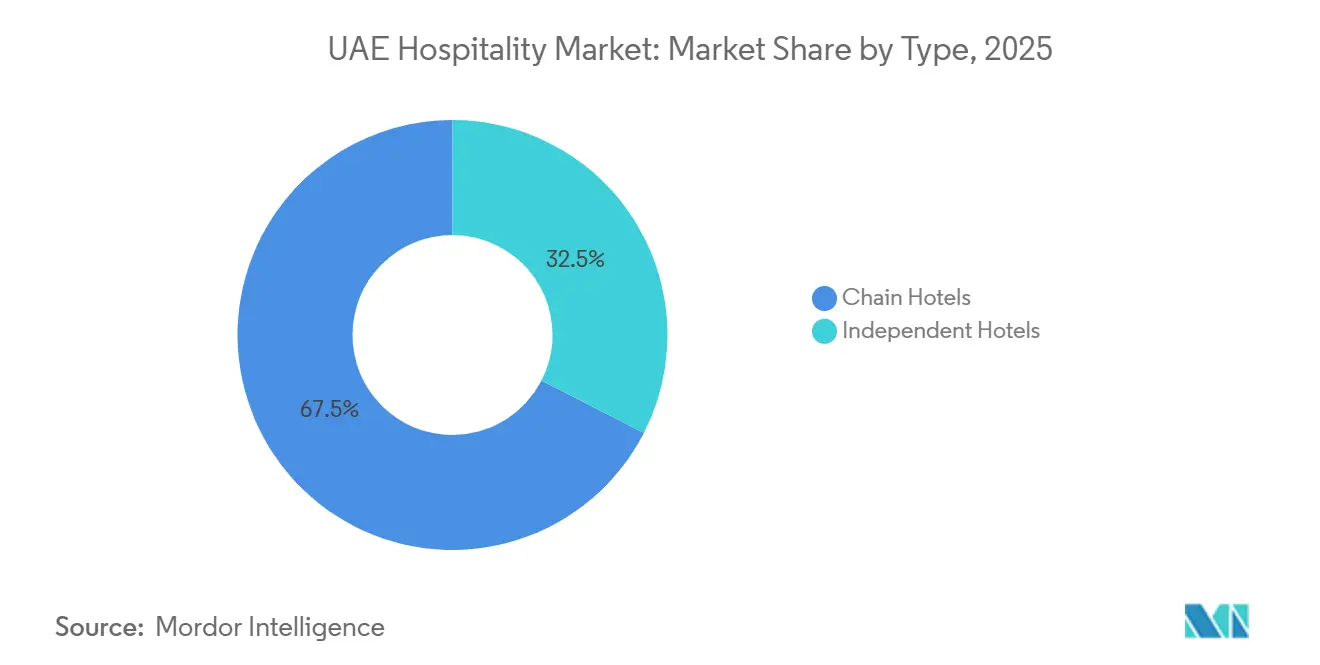

- Par type, les hôtels de chaîne détenaient 67,47 % de la part du marché de l'hôtellerie aux Émirats Arabes Unis en 2025. Les hôtels indépendants ont enregistré le CAGR prévisionnel le plus élevé, soit 10,35 %, jusqu'en 2031.

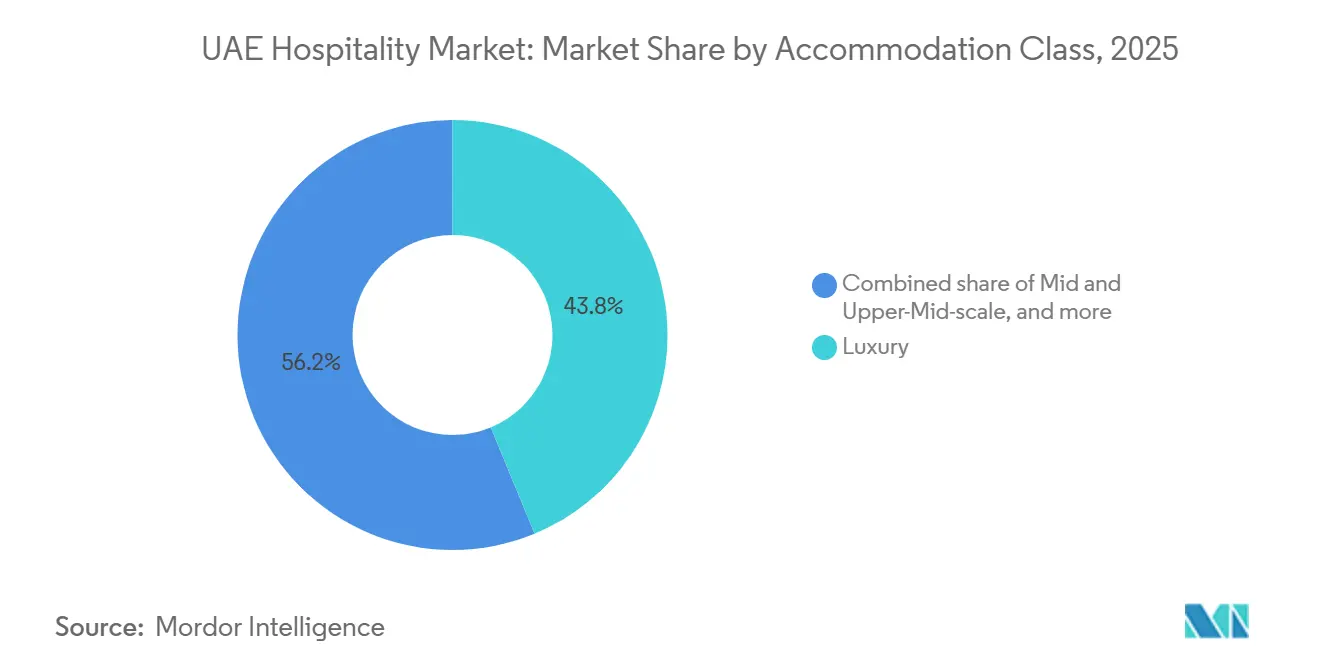

- Par classe d'hébergement, les établissements de luxe représentaient 43,76 % de la taille du marché de l'hôtellerie aux Émirats Arabes Unis en 2025. Les appartements avec services sont prévus de se développer à un CAGR de 11,76 % jusqu'en 2031.

- Par canal de réservation, les OTA détenaient 51,76 % de la part du secteur hôtelier aux Émirats Arabes Unis en 2025. Les canaux numériques directs ont enregistré la croissance prévisionnelle la plus rapide, avec un CAGR de 14,48 % jusqu'en 2031.

- Par zone géographique, Dubaï représentait 63,49 % des chambres disponibles en 2025. Ras Al Khaïmah devrait être l'émirat à la croissance la plus rapide, avec un CAGR de 10,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hôtellerie aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence géographique | Calendrier |

|---|---|---|---|

| Transformation en une destination mondiale de style de vie et de divertissement | 1.20% | Quartiers de style de vie et de loisirs | Court terme (≤ 2 ans) |

| Économie des visiteurs à haute valeur nette soutenant les dépenses premium | 0.90% | Clusters d'hôtellerie ultra-luxe | Court terme (≤ 2 ans) |

| Économie des zones franches créant une demande de visiteurs d'affaires internationaux | 0.80% | Corridors d'affaires et de zones franches | Moyen terme (2–4 ans) |

| Modèles immobiliers à usage mixte intégrant des actifs hôteliers | 0.70% | Développements hôteliers à usage mixte | Long terme (≥ 4 ans) |

| Écosystème de méga-attractions élargissant les segments du tourisme de loisirs | 0.80% | Pôles de divertissement à thème | Moyen terme (2–4 ans) |

| Divertissement familial et tourisme intérieur soutenant les visites toute l'année | 0.60% | Destinations de loisirs intérieures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transformation en une destination mondiale de style de vie et de divertissement

Les Émirats arabes unis se sont transformés en une destination mondiale de style de vie et de divertissement, créant une base solide pour la croissance de l'hôtellerie. La Stratégie nationale du tourisme 2031 vise 40 millions de clients d'hôtels et une contribution du tourisme au PIB de 450 milliards AED (122,53 milliards USD). Dubaï a accueilli 18,72 millions de visiteurs internationaux en 2024, tandis que les hôtels nationaux ont atteint un taux d'occupation de 78 % et un chiffre d'affaires de 45 milliards AED (12,25 milliards USD). La forte connectivité aérienne et l'Agenda économique D33 continuent de soutenir l'expansion touristique à long terme. Ces initiatives structurelles devraient maintenir la demande hôtelière tout au long de la période de prévision.

Économie des visiteurs à haute valeur nette soutenant les dépenses premium

La population croissante de personnes à haute valeur nette aux Émirats arabes unis renforce la demande d'hôtellerie de luxe et d'expériences premium. En 2024, le pays a attiré 7 200 nouveaux millionnaires, portant la population HNWI à 130 500 personnes. Les voyageurs de luxe contribuent de manière significative aux revenus des hôtels, du bien-être et des résidences de marque tout au long de l'année. Environ 43 % du pipeline hôtelier cible les propriétés de luxe, tandis qu'Abu Dhabi a enregistré une croissance de 24 % du RevPAR dans les hôtels de luxe en 2025. Les réformes continues des visas et les investissements dans le luxe devraient maintenir la croissance de l'hôtellerie premium[2]Ministère de l'Économie des Émirats arabes unis, Stratégie nationale du tourisme 2031,

Ministère de l'Économie des Émirats arabes unis, moec.gov.ae.

Économie des zones franches créant une demande de visiteurs d'affaires internationaux

Le réseau de plus de 40 zones franches des Émirats arabes unis génère des voyages d'affaires réguliers et une demande MICE toute l'année. Les voyages d'entreprise, les expositions et les conférences soutiennent un taux d'occupation élevé des hôtels et une demande d'hébergement premium. Le DWTC a généré 25 milliards AED (6,80 milliards USD) de production économique en 2025, tandis qu'Abu Dhabi a accueilli 2,2 millions de délégués MICE. Les calendriers d'expositions restent solides jusqu'en 2028, soutenant la croissance continue de l'hôtellerie. L'élargissement des partenariats économiques renforce davantage la position des Émirats arabes unis en tant que pôle mondial des affaires[3]Département de la Culture et du Tourisme – Abu Dhabi, Rapport sur la performance des événements d'affaires et du MICE 2025,

DCT Abu Dhabi, dct.gov.ae.

Modèles immobiliers à usage mixte intégrant des actifs hôteliers

De grands développements à usage mixte intègrent des hôtels, des résidences, des commerces et des divertissements dans des écosystèmes hôteliers autosuffisants. Des projets majeurs, notamment Fahid Island, The Alba et le plan directeur de Mina, combinent des hôtels de luxe avec des communautés résidentielles. Les résidences de marque contribuent au financement du développement hôtelier tout en générant une demande toute l'année. Environ 60 % de la future offre hôtelière de Dubaï devrait être livrée dans le cadre de projets à usage mixte. Ce modèle améliore la stabilité des revenus à long terme au-delà de la demande touristique traditionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Frein | (~) % | Pertinence géographique | Calendrier |

|---|---|---|---|---|---|

| Forte concurrence entre les destinations d'hôtellerie de luxe exerçant une pression sur la différenciation | −0.7% | Forte concurrence entre les destinations d'hôtellerie de luxe exerçant une pression sur la différenciation | −0.7% | Quartiers premium de Dubaï et corridors de luxe | Moyen terme (2–4 ans) |

| La dépendance aux visiteurs internationaux crée une exposition aux perturbations des voyages mondiaux | −0.8% | La dépendance aux visiteurs internationaux crée une exposition aux perturbations des voyages mondiaux | −0.8% | Aéroport de Dubaï, Abu Dhabi, émirats du nord | Court terme (≤ 2 ans) |

| Risque de suroffre dans les segments hôteliers premium en raison de l'expansion rapide des hébergements | −0.7% | Risque de suroffre dans les segments hôteliers premium en raison de l'expansion rapide des hébergements | −0.7% | Clusters de luxe de Dubaï et d'Abu Dhabi | Moyen terme (2–4 ans) |

| Les conditions climatiques et les défis de la saisonnalité affectent les opérations en plein air et les stations balnéaires | −0.5% | Les conditions climatiques et les défis de la saisonnalité affectent les opérations en plein air et les stations balnéaires | −0.5% | Ras Al Khaimah, Fujairah, côte des Émirats arabes unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||||

Forte concurrence entre les destinations d'hôtellerie de luxe exerçant une pression sur la différenciation

L'intensification de la concurrence des destinations régionales et l'expansion de l'offre hôtelière de luxe augmentent la pression sur le marché de l'hôtellerie aux Émirats arabes unis. Des pays tels que l'Arabie saoudite, le Qatar et les Maldives ciblent des voyageurs à haute valeur similaires. Près de 43 % du pipeline hôtelier des Émirats arabes unis se concentre sur les propriétés de luxe, ce qui accroît l'intensité concurrentielle. Une offre plus importante rend la différenciation par les prix et les services plus difficile. La hausse des attentes des clients exerce une pression supplémentaire sur la rentabilité des hôtels premium[4]Département de l'Économie et du Tourisme – Dubaï, Rapport sur la performance du tourisme à Dubaï 2025,

Département de l'Économie et du Tourisme de Dubaï, dubaidet.gov.ae.

La dépendance aux visiteurs internationaux crée une exposition aux perturbations des voyages mondiaux

Le marché de l'hôtellerie aux Émirats arabes unis reste très dépendant du tourisme international, ce qui le rend vulnérable aux perturbations des voyages mondiaux. Les conflits régionaux et les restrictions aériennes au début de 2026 ont considérablement réduit le taux d'occupation des hôtels et les revenus. Le taux d'occupation des hôtels de Dubaï est temporairement tombé à 15–20 % par rapport aux niveaux saisonniers normaux. La reprise devrait dépendre du rétablissement de la confiance des voyageurs internationaux. Les efforts de diversification du marché se poursuivent, mais la connectivité mondiale reste essentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des chaînes face à l'émergence des établissements boutique

Les hôtels de chaîne dominaient 67,47 % du marché en 2025, soutenus par des systèmes de distribution mondiaux, des programmes de fidélité et des opérations standardisées qui s'adaptent efficacement aux emplacements urbains et de villégiature. Les grands opérateurs développent leurs stocks et diversifient leurs portefeuilles de marques avec de nouvelles propriétés de style de vie et haut de gamme supérieur pour répondre à la demande segmentée dans les micro-marchés clés. Les lancements de marques et les conversions dans les zones à fort trafic améliorent la couverture du réseau, renforçant l'engagement corporate et les opportunités commerciales liées aux événements. Les projets en pipeline se concentrent sur des développements emblématiques servant de pôles pour les loisirs et les MICE (Réunions, Incentives, Conférences et Expositions), garantissant que les hôtels de chaîne restent au cœur des récits urbains. Les propriétaires-exploitants utilisent les normes de marque et les achats centralisés pour maintenir les marges tout en adaptant les expériences aux préférences locales.

Les concepts d'hôtellerie indépendants et émergents devraient croître à un TCAC de 10,35 % jusqu'en 2031, portés par un positionnement axé sur l'expérience, une utilisation flexible des espaces et des partenariats locaux qui améliorent les expériences des clients dans les quartiers et les zones de villégiature. Les propriétés boutique et de style de vie mettent l'accent sur des identités uniques à travers le design, les offres de restauration et boissons (F&B), les initiatives de bien-être et les collaborations artistiques, séduisant les voyageurs plus jeunes et les habitués. Les promoteurs régionaux et les propriétaires-exploitants contribuent en lançant des propriétés de luxe et de style de vie premium soigneusement sélectionnées, renforçant les récits de destination et la création de valeur. Les cadres de licence et de classification établissent des normes transparentes tout en favorisant l'innovation dans la prestation de services, promouvant une croissance durable pour les opérateurs de marque et indépendants. Cette structure à double rythme maintient une dynamique concurrentielle, bénéficiant aux clients et renforçant la discipline opérationnelle dans l'ensemble du secteur de l'hôtellerie aux Émirats arabes unis.

Par classe d'hébergement : leadership du luxe face à l'essor des appartements avec services

Les propriétés de luxe détenaient une part de 43,76 % de la taille du marché de l'hôtellerie aux Émirats arabes unis en 2025, soutenues par des investissements dans des hôtels phares et des résidences de marque. Ces projets améliorent les options haut de gamme et la reconnaissance mondiale. Les développements dans les zones côtières et urbaines renforcent l'attrait de la destination, permettant aux opérateurs de se concentrer sur la culture, la gastronomie et le bien-être. Les ajouts premium à Abu Dhabi et Ras Al Khaimah diversifient le marché du luxe au-delà des principales zones de Dubaï. L'accent mis sur le design, la durabilité et les expériences uniques renforce le pouvoir de fixation des prix et encourage les visites répétées, assurant la valeur à long terme des stocks haut de gamme. Le pipeline de luxe soutient également les calendriers axés sur les événements et les expériences de voyage sur mesure, maintenant le segment au cœur du marché de l'hôtellerie aux Émirats arabes unis.

Les appartements avec services devraient croître à un TCAC de 11,76 % jusqu'en 2031, portés par la demande des voyageurs loisirs, des familles et des professionnels en séjour prolongé à la recherche d'hébergements spacieux avec cuisines et services flexibles. Les opérateurs utilisent ce format pour attirer des clients soucieux des coûts et en séjour prolongé et soutenir les relocalisations d'entreprises, réduisant la saisonnalité et améliorant les taux d'occupation. Les plateformes numériques renforcent l'attrait de la catégorie en offrant une valeur groupée, telle que l'accès aux espaces de coworking et des forfaits de séjour prolongé alignés sur les politiques de voyage d'entreprise. Les marques milieu et haut de gamme intermédiaire développent les espaces sociaux et les équipements de remise en forme pour attirer les voyageurs plus jeunes planifiant des séjours loisirs prolongés. Cet équilibre entre propriétés de luxe et appartements avec services offre un portefeuille d'hébergement complet répondant aux besoins diversifiés des voyageurs sur le marché de l'hôtellerie aux Émirats arabes unis.

Par canal de réservation : la suprématie des OTA mise au défi par la vélocité du numérique direct

Les OTA jouent un rôle significatif sur le marché de l'hôtellerie aux Émirats arabes unis, représentant 51,76 % des réservations en 2025. Ils sont essentiels pour la découverte et la comparaison des prix, tandis que les canaux directs adossés à la fidélité gagnent du terrain à mesure que les opérateurs améliorent l'intégrité des tarifs et la commodité des applications. Les canaux directs devraient croître à un TCAC de 14,48 % jusqu'en 2031, portés par les avantages de fidélité et les communications axées sur la durabilité qui séduisent les acheteurs corporate et loisirs. Les cadres de licence numérique et d'identité des clients à Dubaï rationalisent les flux de travail en ligne, renforçant la confiance dans les transactions directes et accélérant l'enregistrement et les rapports. Les plateformes de métarecherche et les campagnes de marque complètent la distribution via les OTA en élargissant la portée et en encourageant les conversions vers les canaux propriétaires grâce aux garanties du meilleur tarif. Un mix de canaux équilibré devrait stabiliser les coûts d'acquisition et améliorer l'économie de la fidélité au fil du temps.

Les accords de gros, corporate et MICE sont essentiels pour maintenir le taux d'occupation en milieu de semaine et la demande de groupe. Les destinations axées sur les événements utilisent des accords-cadres et des fonctionnalités de complexes intégrés pour sécuriser des blocs de réservation plus importants. Les hôtels disposant de références de durabilité transparentes et de conditions flexibles affichent des taux de conversion plus élevés, car les gestionnaires de voyages privilégient la valeur et la durabilité. Les offres directes liées à la fidélité et la visibilité sur les OTA restent essentielles, les opérateurs synchronisant les promotions par saison et sous-marché pour optimiser le mix de canaux. Un meilleur accès aux données renforce le rôle de l'analyse, permettant aux opérateurs de maintenir la discipline tarifaire et de répondre aux évolutions des conditions des marchés émetteurs. Ces stratégies soutiennent une économie de canaux plus saine dans l'ensemble du secteur de l'hôtellerie aux Émirats arabes unis.

Analyse géographique

Dubaï détenait 63,49 % des chambres nationales en 2025, soutenu par des investissements dans les actifs de destination et des offres diversifiées à différents niveaux de prix sur le marché de l'hôtellerie aux Émirats arabes unis. Les services numériques améliorés et l'analyse du tourisme optimisent les prix et le mix de marché, permettant des réponses plus rapides aux signaux du marché. La programmation MICE et communautaire toute l'année d'Expo City Dubaï stimule la demande en milieu de semaine et la capture de tarifs premium pour les hôtels à proximité. Des cadres de licence clairs assurent la confiance dans les nouvelles ouvertures et le repositionnement des actifs, maintenant un attrait frais et diversifié pour les voyageurs mondiaux. L'approche basée sur les données de Dubaï met l'accent sur les améliorations de la qualité et de la durabilité.

Abu Dhabi diversifie son portefeuille hôtelier avec des institutions culturelles, des quartiers de divertissement et des transformations de complexes intégrés, répondant à la fois à la demande loisirs et corporate. L'organisation d'événements mondiaux et l'expansion des stocks premium complètent l'échelle et les services de Dubaï. Le service de passagers Etihad Rail améliore les voyages intra-Émirats arabes unis, reliant les pôles culturels et de loisirs et améliorant l'accès aux hôtels pendant les périodes de pointe. Ces développements stabilisent le taux d'occupation et attirent les visiteurs vers des itinéraires multi-émirats.

Ras Al Khaimah mène la croissance avec un TCAC projeté de 10,85 % jusqu'en 2031, porté par le développement de Wynn Al Marjan Island et des offres de luxe qui améliorent les options de divertissement et de bien-être. Les projets en pipeline de marques mondiales renforcent la confiance des investisseurs et la visibilité auprès des voyageurs. Ajman développe ses offres côtières premium avec un complexe Four Seasons, complétant les flux loisirs de Dubaï. Sharjah et Fujairah se concentrent sur des identités culturelles et axées sur la nature, encourageant les visites répétées et les séjours plus longs. Ces profils diversifiés réduisent la concurrence et permettent des approches ciblées vers les marchés sources.

Paysage concurrentiel

La concurrence sur le marché de l'hôtellerie aux Émirats arabes unis implique des chaînes mondiales, des groupes régionaux et des concepts axés sur l'expérience, se concentrant sur le design, la programmation et l'emplacement pour répondre aux divers segments de voyageurs. Les opérateurs mondiaux investissent dans des propriétés phares et des conversions pour rafraîchir leurs portefeuilles et améliorer les opportunités de vente croisée. Les promoteurs régionaux tirent parti d'écosystèmes à usage mixte intégrant commerce de détail et attractions pour stimuler l'engagement des clients. Les formats axés sur le divertissement à Ras Al Khaimah (RAK) introduisent des sources de revenus uniques, élargissant les offres touristiques et favorisant les collaborations de marques. Les autorités mettent l'accent sur la qualité, la durabilité et la performance basée sur les données pour assurer un environnement concurrentiel centré sur l'expérience client et la valeur à long terme.

Les initiatives stratégiques reflètent l'expansion des marques, les développements de complexes intégrés et les ouvertures emblématiques, soulignant la confiance dans la croissance du marché. Le partenariat d'IHG avec Aldar intègre six hôtels sur l'île de Yas, améliorant les offres de villégiature d'Abu Dhabi et les capacités MICE. La conversion de Marriott en Luxury Collection à RAK renforce sa présence haut de gamme dans un émirat en pleine croissance. Les nouvelles introductions de marques de Hilton à Dubaï diversifient les offres de style de vie et élargissent la couverture dans les quartiers d'affaires.

Les développements à grande échelle comme Ciel Dubai Marina témoignent de la demande pour des propriétés emblématiques qui établissent des références en matière d'ingénierie et d'expérience client. Les nouvelles propriétés de Four Seasons à Ajman et RAK élargissent l'empreinte de luxe au-delà de Dubaï. Le complexe de Minor Hotels à Sharjah améliore les offres culturelles et axées sur le bien-être, complétant le mix de produits diversifié de la région. Les stratégies d'actifs intégrés d'Emaar alignent l'hôtellerie avec le commerce de détail et les attractions, renforçant les avantages de l'écosystème dans les emplacements clés des Émirats arabes unis.

Leaders du secteur de l'hôtellerie aux Émirats arabes unis

Marriott International

Accor

Hilton Worldwide

IHG Hotels & Resorts

Rotana Hotels

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Le plus grand hôtel du monde en hauteur, Ciel Dubai Marina (377 mètres), a ouvert en novembre 2025 dans le cadre de la collection Vignette d'IHG. Développé par The First Group, il propose 1 004 chambres, un design architectural unique et une piscine à débordement en hauteur, achevant ses dernières étapes comme prévu.

- Avril 2025 : Four Seasons prévoit de gérer un complexe en bord de mer à Al Zorah, en le rebaptisant Four Seasons Resort Ajman at Al Zorah. Prévu pour ouvrir en 2026, le complexe subira des améliorations de son spa, de ses installations de remise en forme et de ses options de restauration avant le relancement.

- Mars 2025 : Marriott International et Abu Dhabi National Hotels se sont associés pour implanter la marque The Luxury Collection à Ras Al Khaimah. Le projet implique la conversion d'une propriété sur Al Marjan Island, avec une finalisation prévue fin 2026.

Périmètre du rapport sur le marché de l'hôtellerie aux Émirats arabes unis

Le marché de l'hôtellerie aux Émirats arabes unis désigne le secteur organisé des services d'hébergement et de tourisme dans les sept émirats, englobant les hôtels, les complexes hôteliers, les appartements avec services et les installations connexes qui s'adressent aux voyageurs internationaux et nationaux. Le marché est porté par l'échelle et les offres diversifiées de Dubaï, le positionnement culturel et corporate d'Abu Dhabi, et le pipeline de luxe en forte croissance de Ras Al Khaimah, soutenu par des initiatives gouvernementales telles que la Vision touristique 2031, les réformes des visas et les améliorations des infrastructures. Le comportement de réservation axé sur le numérique, l'expansion des compagnies aériennes à bas coût et les mandats de durabilité façonnent davantage la demande et les stratégies d'investissement.

Le marché est segmenté par type, classe d'hébergement, canal de réservation et région géographique. Par type, il comprend les hôtels de chaîne et les hôtels indépendants, reflétant les différences dans la distribution des marques, l'expansion axée sur la fidélité et les stratégies légères en actifs. Par classe d'hébergement, le marché est divisé en luxe, milieu et haut de gamme intermédiaire, budget et économique, et appartements avec services, chacun répondant à des segments de voyageurs et des niveaux de prix distincts. Par canal de réservation, le marché couvre les plateformes numériques directes, les agences de voyage en ligne (OTA), les réservations corporate/MICE et les agents de gros ou traditionnels, mettant en évidence l'évolution du paysage de distribution et le coût d'acquisition. Par région géographique, le marché est segmenté en Dubaï, Abu Dhabi, Sharjah, Ras Al Khaimah, Ajman, Fujairah et Umm Al Quwain. Le rapport offre la taille du marché et les prévisions pour le marché de l'hôtellerie en valeur (USD) pour tous les segments ci-dessus.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme intermédiaire |

| Budget et économique |

| Appartements avec services |

| Numérique direct |

| OTA |

| Corporate / MICE |

| Agents de gros et traditionnels |

| Dubaï |

| Abu Dhabi |

| Sharjah |

| Ras Al Khaimah |

| Ajman |

| Fujairah |

| Umm Al Quwain |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme intermédiaire | |

| Budget et économique | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Corporate / MICE | |

| Agents de gros et traditionnels | |

| Par région géographique | Dubaï |

| Abu Dhabi | |

| Sharjah | |

| Ras Al Khaimah | |

| Ajman | |

| Fujairah | |

| Umm Al Quwain |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'hôtellerie aux Émirats arabes unis et à quelle vitesse croît-il ?

La taille du marché de l'hôtellerie aux Émirats arabes unis est de 30,07 milliards USD en 2026 et devrait atteindre 43,92 milliards USD d'ici 2031 à un TCAC de 7,87 %, soutenu par l'exécution de la stratégie nationale de tourisme et les investissements dans les destinations.

Quels segments mènent la croissance sur le marché de l'hôtellerie aux Émirats arabes unis jusqu'en 2031 ?

Les appartements avec services sont la classe d'hébergement à la croissance la plus rapide avec un TCAC projeté de 11,76 %, tandis que les canaux numériques directs mènent la croissance de la distribution avec un TCAC projeté de 14,48 % jusqu'en 2031.

Quel émirat contribue le plus de chambres au marché de l'hôtellerie aux Émirats arabes unis ?

Dubaï représente 63,49 % des chambres nationales en 2025, reflétant son statut de pôle mondial, son offre de produits diversifiée et son élan soutenu dans le pipeline.

Comment les changements de politique influencent-ils les perspectives du marché de l'hôtellerie aux Émirats arabes unis ?

La Stratégie touristique 2031 vise 40 millions de clients hôteliers d'ici 2031, et les réformes des visas améliorent la flexibilité des voyages, ce qui ensemble élargit la base adressable et stabilise la demande tout au long des saisons.

Quels nouveaux développements pourraient remodeler la demande sur le marché de l'hôtellerie aux Émirats arabes unis ?

Le complexe intégré en développement à Wynn Al Marjan Island à Ras Al Khaimah et de multiples ouvertures de luxe à Ajman et RAK sont appelés à diversifier les offres de divertissement et premium.

Comment les exigences de durabilité affectent-elles l'investissement hôtelier aux Émirats arabes unis ?

Les réglementations sur les bâtiments écologiques et les programmes de certification augmentent les dépenses d'investissement initiales mais améliorent les coûts du cycle de vie et séduisent les acheteurs corporate, soutenant la performance des actifs à long terme.

Dernière mise à jour de la page le: