Taille et part du marché de l'hôtellerie en Croatie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

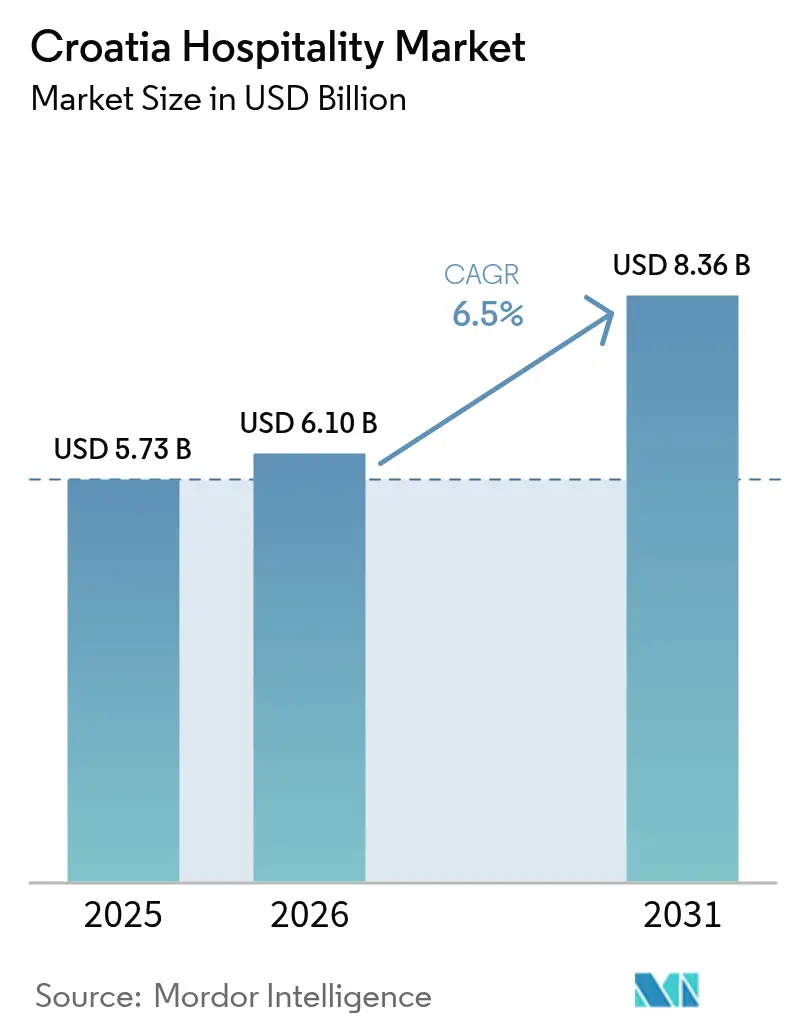

| Taille du marché de l'année de base (2025) | 5.73 Milliards de dollars |

| Taille du Marché (2026) | 6.1 Milliards de dollars |

| Taille du Marché (2031) | 8.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.50% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Croatie par Mordor Intelligence

La taille du marché de l'hôtellerie en Croatie était évaluée à 5,73 milliards USD en 2025 et devrait croître de 6,1 milliards USD en 2026 pour atteindre 8,36 milliards USD d'ici 2031, à un TCAC de 6,5 % durant la période de prévision (2026-2031).

L'entrée simultanée de la Croatie dans l'espace Schengen et dans la zone euro en 2023 a supprimé les contrôles aux frontières et les coûts de change, élargissant le bassin de demande pour les voyageurs européens et accélérant directement l'expansion du marché de l'hôtellerie en Croatie[1] BNP Paribas, "L'adoption de l'euro renforce l'économie croate," economic-research.bnpparibas.com.. Les investissements dans les infrastructures, menés par la modernisation des ports de croisière, l'expansion des marinas et la modernisation des aéroports, continuent de débloquer des capacités durant les mois de pointe, tandis que les incitations gouvernementales en faveur du tourisme de bien-être atténuent la saisonnalité. Les pénuries de main-d'œuvre demeurent aiguës, mais la hausse des salaires a soutenu le revenu disponible des travailleurs du secteur hôtelier, stimulant les dépenses intérieures qui compensent partiellement les coûts de recrutement. La transformation numérique redéfinit les comportements de réservation, car les exploitants hôteliers s'appuient sur des plateformes directes pour récupérer des marges sur les agences de voyages en ligne. Le marché de l'hôtellerie en Croatie bénéficie de vents réglementaires favorables qui récompensent les établissements modernisés et économes en énergie, signalant une création de valeur durable pour les opérateurs dotés d'envergure et d'une discipline financière.

Principales conclusions du rapport

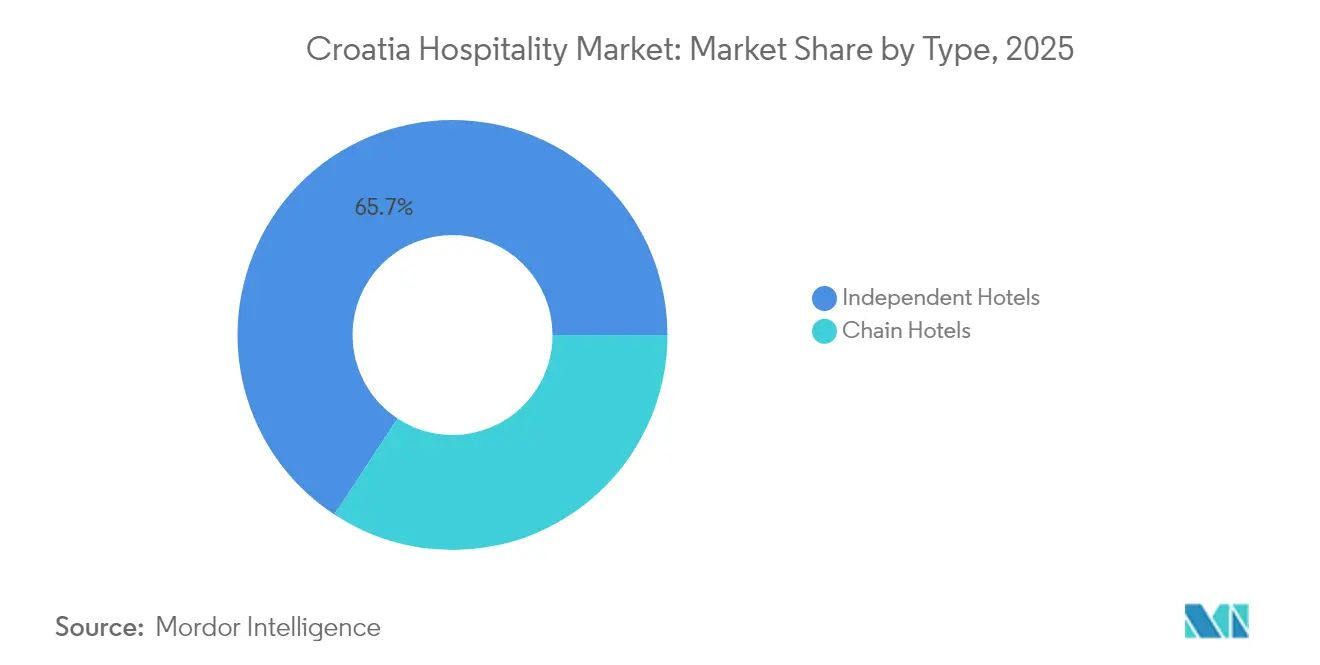

- Par type, les hôtels indépendants détenaient 65,74 % de la part du marché de l'hôtellerie en Croatie en 2025 ; les hôtels de chaîne devraient progresser à un TCAC de 7,48 % entre 2026 et 2031.

- Par classe d'hébergement, le segment milieu et haut de gamme a capturé 48,95 % de la taille du marché de l'hôtellerie en Croatie en 2025, tandis que le luxe progresse à un TCAC de 8,07 % entre 2026 et 2031.

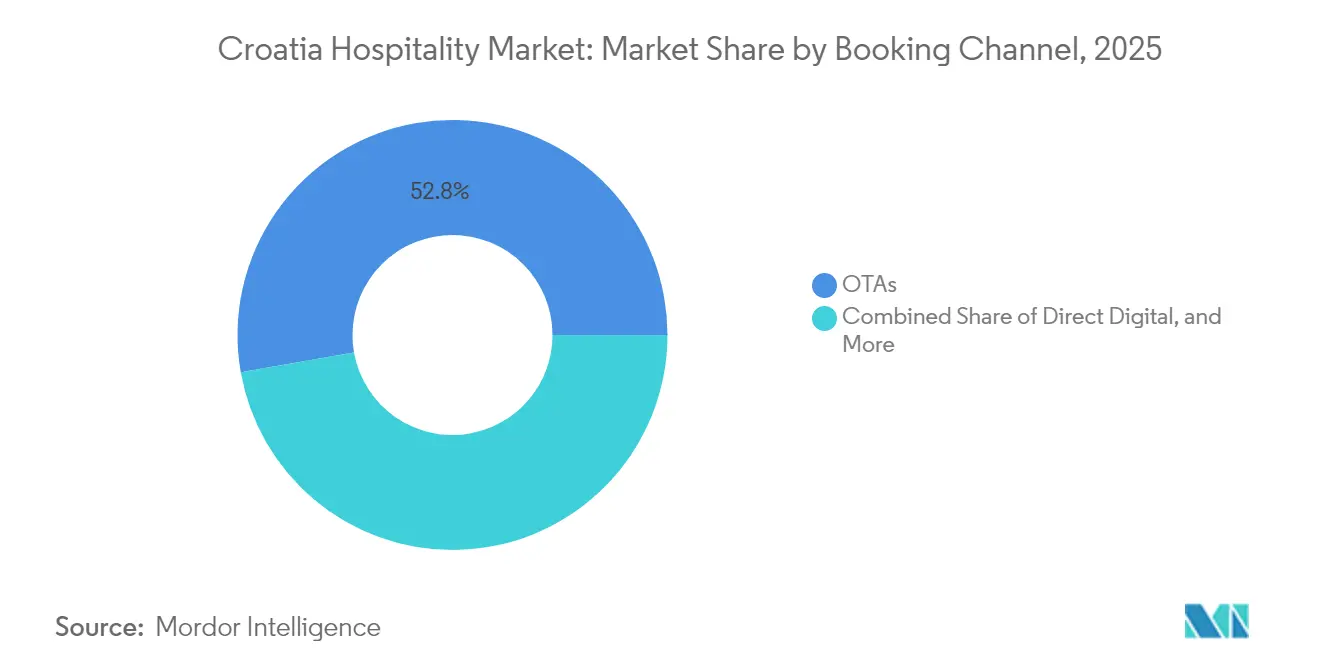

- Par canal de réservation, les OTA détenaient une part de 52,78 % du marché de l'hôtellerie en Croatie ; les réservations numériques directes devraient se développer à un TCAC de 10,45 % entre 2026 et 2031.

- Par géographie, la Dalmatie représentait 38,75 % de la taille du marché de l'hôtellerie en Croatie en 2025, tandis que les îles de l'Adriatique progressent à un TCAC de 7,92 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Croatie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Entrée dans l'espace Schengen et la zone euro facilitant les arrivées | +1.2% | Mondial avec concentration sur l'UE | Court terme (≤ 2 ans) |

| Expansion des capacités aéroportuaires et des ports de croisière de l'Adriatique | +0.8% | Croatie côtière | Moyen terme (2-4 ans) |

| Visa nomade numérique allongeant la durée moyenne des séjours | +0.4% | Villes continentales et côtières | Moyen terme (2-4 ans) |

| Tourisme ultra-luxe en yacht stimulant la demande de marinas | +0.6% | Dalmatie, Istrie, Kvarner | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur des stations de bien-être ouvertes toute l'année | +0.3% | Régions thermales continentales | Long terme (≥ 4 ans) |

| Économies réalisées grâce à la rénovation énergétique des hôtels intelligents | +0.2% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Entrée dans l'espace Schengen et la zone euro facilitant les arrivées

L'adhésion de la Croatie à Schengen et à la zone euro en 2023 a supprimé deux obstacles structurels — les files d'attente aux frontières et les frais de conversion de devises — qui décourageaient historiquement les voyages transfrontaliers spontanés. Les passages aux frontières sont désormais traités 15 à 20 minutes plus rapidement par véhicule, ce qui améliore sensiblement les itinéraires de voyage en voiture, très prisés des visiteurs allemands et autrichiens[2]Bureau croate de statistique, "Arrivées de touristes et nuitées dans les hébergements commerciaux, 2024," podaci.dzs.hr.. L'adoption de l'euro a supprimé un coût de change de 2 à 3 % sur les dépenses des consommateurs, permettant aux hôtels d'afficher des tarifs comparables à ceux de l'Italie ou de la Slovénie sans frais cachés. La réforme permet en outre des vacances multi-pays fluides ; les voyageurs peuvent commencer à Venise, longer la côte istrienne et terminer à Split sans formalités supplémentaires. Bien que la perception d'un prix en euro plus élevé crée une pression concurrentielle vis-à-vis des destinations balkaniques voisines, les opérateurs y répondent par des offres groupées et une tarification dynamique. L'effet global s'est traduit par une augmentation mesurable des nuitées de visiteurs et des dépenses annexes de plus grande valeur, renforçant le marché de l'hôtellerie en Croatie.

Expansion des capacités aéroportuaires et des ports de croisière de l'Adriatique

Entre 2024 et 2026, la Croatie s'engage à investir 218 millions USD pour développer ses infrastructures maritimes, sous l'impulsion de la modernisation du terminal de Split financée par la BERD et des nouveaux postes d'amarrage à Šibenik[3]Banque européenne pour la reconstruction et le développement, "Davantage de navires de croisière se dirigeront vers le port de Split en Croatie," ebrd.com.. Dubrovnik attend 345 escales de navires de croisière transportant 511 000 passagers en 2025, une évolution qui a nécessité la mise en place de plafonds de planification afin d'éviter l'engorgement de la vieille ville. En détournant les grands navires vers des ports secondaires, les autorités répartissent les retombées économiques vers des villes côtières moins connues tout en soulageant les infrastructures de Dubrovnik. Dans le domaine de l'aviation, les aéroports de Zadar et de Rijeka allongent leurs pistes pour accueillir des jets monocouloir trans-européens, portant la capacité en sièges directs au-delà des niveaux d'avant la pandémie. Ces solutions aux goulots d'étranglement renforcent la résilience et élargissent le bassin de clientèle du marché de l'hôtellerie en Croatie au-delà des pics de week-end en haute saison. Une planification intégrée des transports, incluant des liaisons routières améliorées, assure la connectivité du dernier kilomètre entre les terminaux et les hôtels, transformant les arrivées en séjours moyens plus longs.

Visa nomade numérique allongeant la durée moyenne des séjours

Le visa nomade numérique, permettant des séjours allant jusqu'à 18 mois, a approuvé plus de 1 000 candidats depuis son lancement, la majorité des arrivées se concentrant à Zagreb, Split et Zadar[4] Ministère de l'Intérieur de la République de Croatie, "Séjour temporaire des nomades numériques," mup.gov.hr.. Les travailleurs à distance dépensent comme des résidents plutôt que comme des touristes de passage, orientant leurs dépenses vers l'alimentation, les espaces de coworking et les locations à long terme. Leur présence atténue la courbe d'extrême saisonnalité de la Croatie, relevant le taux d'occupation hôtelier en basse et moyenne saison de quelques points dans les unités inférieures. Les municipalités reconvertissent des bâtiments municipaux sous-utilisés en espaces de coworking, ancrant des écosystèmes locaux conçus pour fidéliser les nomades au-delà de leur premier cycle de visa. Des contraintes subsistent quant aux débits du haut débit en zones rurales, qui limitent actuellement la dispersion vers les villages de la Croatie continentale. Néanmoins, le programme fournit un modèle pour diversifier les marchés sources et élever la qualité du marché de l'hôtellerie en Croatie au-delà d'une demande purement soleil et mer.

Tourisme ultra-luxe en yacht stimulant la demande de marinas

Avec 72 marinas et une dépense quotidienne moyenne de 137,34 USD par client, le tourisme nautique surpasse le tourisme balnéaire sur les indicateurs par habitant. ACI Marina Dubrovnik a investi 5,12 millions USD dans des emplacements plus longs, tandis qu'ACI Marina Rijeka se positionne pour devenir le plus grand hub de superyachts de l'Adriatique avec 260 postes. Les arrivées en charter sont projetées à 480 000 annuellement, catalysant la demande de services d'avitaillement premium, de conciergerie et de maintenance. Les exploitants hôteliers d'Istrie et de Kvarner intègrent l'accès aux marinas dans les plans directeurs des complexes hôteliers, saisissant les opportunités de vente croisée entre chambres, spas et services nautiques. L'ambiguïté réglementaire sur les renouvellements de concession demeure un risque, susceptible de retarder les horizons d'investissement au-delà de 2026. Malgré tout, la nature à haute marge du tourisme nautique consolide le positionnement de la Croatie parmi les destinations méditerranéennes d'élite, ajoutant de la profondeur au marché de l'hôtellerie en Croatie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds de zonage liés au surtourisme côtier | -0.7% | Dubrovnik, Split | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre post-pandémie et inflation salariale | -0.9% | National, régions côtières | Moyen terme (2-4 ans) |

| Tensions sur les infrastructures en période de haute saison | -0.6% | Côte dalmate, Istrie | Court terme (≤ 2 ans) |

| Retards dans l'adoption des certifications hôtelières durables | -0.5% | National, zones écosensibles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de zonage liés au surtourisme côtier

Dubrovnik a imposé un gel des nouvelles autorisations de location privée dans la vieille ville et limite les arrivées simultanées de navires de croisière à deux, restreignant l'expansion du parc de lits. Le respect des exigences de l'UNESCO limite en outre les modifications de façades, ralentissant les rénovations hôtelières qui visent l'ajout de chambres. Ces plafonds créent une pénurie, faisant monter le tarif journalier moyen tout en détournant également la demande vers Šibenik et Makarska, où les infrastructures peuvent être en deçà des attentes des visiteurs. La politique vise à protéger le patrimoine culturel, mais risque de détourner les capitaux vers des destinations hors de Croatie si les rendements se compriment. Les opérateurs détenteurs de licences héritées bénéficient d'avantages quasi-monopolistiques, soutenant les valorisations premium au sein du marché de l'hôtellerie en Croatie. Les villes secondaires ont une fenêtre d'opportunité pour capter le développement déplacé, à condition de développer rapidement leurs services publics et leurs liaisons de transport.

Pénuries de main-d'œuvre post-pandémie et inflation salariale

Le tourisme affiche le taux de postes vacants le plus élevé en Croatie, avec des offres d'emploi dépassant l'offre locale malgré un taux d'emploi atteignant 66,5 %. L'émigration intérieure vers des États de l'UE mieux rémunérés a contraint à une dépendance à l'égard de travailleurs originaires du Népal, de l'Inde et des Philippines. Les coûts de recrutement, le traitement des visas et les programmes d'intégration culturelle alourdissent les budgets de pré-ouverture, tandis que les charges salariales ont augmenté de 40 à 50 % par rapport aux niveaux de 2019 pour certains postes culinaires. Certains opérateurs réduisent les horaires de restauration ou diminuent les services en basse saison pour gérer les pressions sur la masse salariale. L'automatisation — des bornes d'auto-enregistrement aux plannings de nettoyage pilotés par l'IA — apporte un soulagement partiel, mais nécessite des investissements initiaux en immobilisations que les petits indépendants peinent à financer. L'inflation salariale persistante comprime les marges d'EBITDA et pourrait retarder les cycles de rénovation, freinant la croissance au sein du marché de l'hôtellerie en Croatie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les hôtels indépendants conservent leur envergure tandis que les chaînes accélèrent

Les hôtels indépendants contrôlaient 65,74 % de la taille du marché de l'hôtellerie en Croatie en 2025, héritage des structures de propriété familiale et des villas historiques reconverties en établissements de charme. Leur connaissance approfondie du terrain, leurs stratégies tarifaires flexibles et leur accent sur les expériences authentiques trouvent un écho auprès des voyageurs de loisirs européens en quête d'immersion culturelle. Néanmoins, les hôtels de chaîne affiliés à une marque ont progressé à un TCAC de 7,48 % et sont appelés à ajouter des chambres estampillées dans les complexes côtiers et les centres de congrès de l'intérieur. Les chaînes internationales importent des manuels d'exploitation standardisés, de solides réseaux de fidélisation et un accès au capital, ce qui renforce leur résilience lors des périodes de ralentissement. Les modèles de franchise et de contrat de gestion abaissent les barrières à l'entrée, permettant à Marriott, Hilton et Accor de s'appuyer sur les actifs fonciers de partenaires croates. Les opérateurs indépendants font face à la montée des coûts de distribution, poussant beaucoup d'entre eux vers des affiliations à des marques souples qui préservent leur identité tout en exploitant les systèmes mondiaux. Cette dualité est susceptible de persister, avec des indépendants de niche prospérant grâce à leur singularité et des chaînes consolidant l'offre milieu et haut de gamme sur le marché de l'hôtellerie en Croatie.

La croissance des chaînes reflète également l'appétit des investisseurs pour des rendements à actifs légers et des indicateurs de performance transparents. Les transactions de portefeuille, telles que la prise de participation de TUI dans Karisma Hotels Adriatic, illustrent que l'envergure confère un pouvoir de négociation avec les fournisseurs et les viviers de talents. Pendant ce temps, les indépendants se différencient par la provenance culinaire, l'architecture patrimoniale et les programmes d'engagement communautaire qui attirent des tarifs premium malgré un nombre de chambres plus réduit. L'adoption technologique reste l'égalisateur concurrentiel ; les hôtels de charme s'associent à des fournisseurs de systèmes de gestion hôtelière en nuage pour rivaliser avec l'efficacité des chaînes. À mesure que les deux groupes se modernisent, le marché de l'hôtellerie en Croatie se structurera probablement en une configuration bipolaire — des établissements densément marqués dans les nœuds à fort trafic et des indépendants sélectifs dans des lieux axés sur l'expérience.

Par classe d'hébergement : le milieu de gamme maintient le volume tandis que le luxe progresse fortement

Les établissements milieu et haut de gamme représentaient 48,95 % de la part du marché de l'hôtellerie en Croatie en 2025, reflétant la demande fondamentale des familles et des couples européens sensibles aux prix. Ces hôtels équilibrent profondeur des services et accessibilité tarifaire, se regroupant souvent autour des plages au Pavillon bleu et des parcs nationaux. Le segment luxe — bien que de taille plus modeste — a enregistré un TCAC de 8,07 % porté par les arrivées en superyacht, les retraites de bien-être exclusives et les reconversions patrimoniales telles que le complexe Monumenti Resort à Pula d'un coût de 85 millions EUR (92,65 millions USD). Les investisseurs se tournent vers les actifs cinq étoiles compte tenu de leur RevPAR supérieur et de leur isolation par rapport aux guerres de remises des OTA. L'hébergement économique et budget continue de prospérer dans les campings côtiers et les locations d'appartements, notamment auprès des road-trippers d'Europe centrale. Les appartements de service constituent le créneau émergent, captant les nomades en séjour prolongé à la recherche d'une kitchenette et d'un espace de travail dans une même unité.

La hausse des coûts de main-d'œuvre et d'énergie comprime les marges dans toutes les classes, mais les établissements de luxe déploient leur pouvoir de fixation des prix pour absorber les chocs de coûts, tandis que les opérateurs du milieu de gamme recourent à des gains d'efficacité permis par la technologie. Les certifications de durabilité telles que Green Key sont désormais des prérequis pour l'obtention de financements bancaires, bénéficiant aux complexes haut de gamme qui peuvent amortir les investissements en immobilisations sur des tarifs nuitée plus élevés. À mesure que les disparités de richesse s'accentuent dans les marchés sources, la Croatie est positionnée pour accueillir des offres d'hébergement parallèles : des complexes balnéaires de masse axés sur le rapport qualité-prix et des enclaves haut de gamme sur mesure, toutes deux essentielles au marché de l'hôtellerie en Croatie dans son ensemble.

Par canal de réservation : la suprématie des OTA confrontée à la poussée du numérique direct

Les OTA contrôlaient 52,78 % des réservations en 2025, grâce à leur puissance marketing et aux avis d'utilisateurs qui renforcent la confiance des primo-visiteurs. Cependant, les canaux numériques directs, notamment les applications mobiles et les sites web de marque, devraient progresser à un TCAC de 10,45 % à mesure que les hôtels investissent dans des suites de gestion de la relation client pour personnaliser les offres et contourner les frais de commission. L'empaquetage dynamique, les niveaux de fidélisation avancés et les garanties de meilleur tarif aident les chaînes à attirer les voyageurs réguliers vers les portails directs. Les indépendants, historiquement dépendants de la visibilité sur les OTA, adoptent la publicité de méta-recherche et le marketing coopératif via les offices de tourisme régionaux. Les itinéraires d'entreprises et MICE restent largement gérés par les agents, bien que les outils de réservation en libre-service gagnent des parts de marché au sein des multinationales.

Les grossistes et agents traditionnels servent des segments de niche tels que les circuits de pèlerinage et les voyages de luxe sur mesure, maintenant leur pertinence grâce à un service à forte valeur ajoutée. Sur l'ensemble des canaux, la capture de données et la segmentation pilotée par l'IA constituent les nouveaux avantages concurrentiels, permettant des ventes additionnelles qui augmentent le revenu par client. L'équilibre entre portée et marge définira les stratégies de distribution sur le marché de l'hôtellerie en Croatie au cours de la prochaine décennie.

Analyse géographique

La Dalmatie a dominé les classements régionaux avec 38,75 % de la taille du marché de l'hôtellerie en Croatie en 2025, soutenue par l'expansion du terminal de croisière de Split et l'attrait mondial de Dubrovnik ancré dans son statut de patrimoine mondial de l'UNESCO. Les tarifs journaliers moyens ont augmenté à mesure que les contraintes de capacité à Dubrovnik ont orienté les visiteurs vers Split, Šibenik et la Riviera de Makarska, incitant les investisseurs à prospecter des villes côtières secondaires pour le développement de la prochaine vague. La diversification portuaire allège la pression sur la vieille ville de Dubrovnik, mais les plafonds de zonage continuent de limiter l'offre nouvelle, conférant aux hôtels établis un fort pouvoir de fixation des prix. La région a également commencé à valoriser les festivals culturels, les circuits gastronomiques et le tourisme cinématographique pour prolonger l'occupation en basse et moyenne saison, lissant les courbes de revenus sur le marché de l'hôtellerie en Croatie.

L'Istrie et le Kvarner ont capturé 34,67 % de la part de marché, prospérant grâce à la proximité en voiture depuis l'Italie, l'Autriche et la Slovénie. La péninsule mêle tourisme viticole, circuits cyclistes et retraites de bien-être, créant une attractivité multi-segment qui s'étend au-delà du pic estival. Des investissements tels que le complexe Pical Resort de Valamar d'un montant de 139 millions EUR (151,51 millions USD) ajouteront des capacités cinq étoiles et renforceront les accréditations éco-label grâce à des panneaux solaires et des systèmes de recyclage des eaux usées. Le réseau de marinas du Kvarner s'articule avec le tourisme nautique, permettant des itinéraires combinant terre et mer. Le leadership en matière de durabilité confère à la région un avantage dans l'accès aux financements de l'UE, garantissant une différenciation continue des produits sur le marché de l'hôtellerie en Croatie.

La Croatie continentale, abritant Zagreb et des destinations thermales telles que Varaždinske Toplice, représentait 26,58 % des revenus de 2025 tout en affichant le plus fort potentiel inexploité. Les améliorations du haut débit financées par l'UE soutiennent désormais les sous-segments des conférences et du télétravail, tandis que les eaux thermales étayent un positionnement médical et bien-être attirant des clients tout au long de l'année. Les villages ruraux expérimentent les séjours en agritourisme, bien que la notoriété de marque reste modeste comparée aux valeurs sûres côtières. Les subventions gouvernementales couvrant jusqu'à 55 % des rénovations d'hébergements ruraux visent à relever les standards de qualité. L'accessibilité tarifaire relative de l'intérieur, conjuguée à des atouts culturels authentiques, la positionne comme couverture stratégique de la Croatie contre la dépendance excessive au littoral, promettant d'élever le marché de l'hôtellerie en Croatie au-delà de ses origines maritimes.

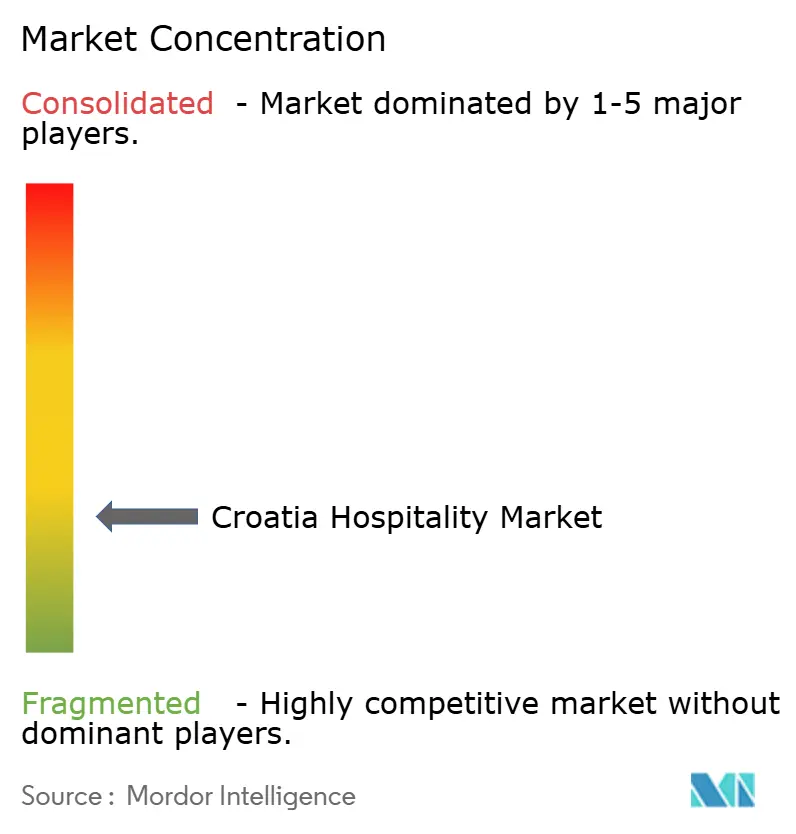

Paysage concurrentiel

Le marché de l'hôtellerie en Croatie est fragmenté. Le leader du marché Valamar Riviera maintient sa position en faisant avancer un important pipeline d'investissements visant à moderniser ses complexes phares et à promouvoir des opérations durables. Maistra Hospitality Group suit de près, en mettant l'accent sur des offres premium à Rovinj et Zagreb, notamment dans le segment des congrès. Arena Hospitality Group occupe la troisième place avec un portefeuille diversifié couvrant l'Istrie, Zagreb et quelques établissements en Allemagne. Les marques internationales renforcent leur présence : Marriott a inauguré The Isolano, Cres, sous la collection Autograph Collection, et Accor ouvrira sa première Handwritten Collection à Rijeka en 2026. Ces mouvements soulignent l'ascension de la Croatie en tant que nœud de croissance méditerranéen stratégique pour les chaînes mondiales.

La consolidation s'accélère à mesure que les opérateurs à actifs légers recherchent des économies d'échelle ; l'acquisition par TUI d'une participation de 33,3 % dans Karisma Hotels Adriatic apporte une puissance de distribution, tandis que le rachat du portefeuille hôtelier Jadran par Brown Hotels témoigne de la confiance du capital israélien. La technologie est le terrain de la compétition : le déploiement par Plava Laguna d'IDeaS G3 RMS sur 16 376 unités illustre la gestion du rendement fondée sur les données. Les investissements en durabilité — des abris solaires pour véhicules aux unités de dessalement — sont désormais la norme dans les appels d'offres pour les concessions côtières. La réglementation façonne la stratégie ; les opérateurs naviguant entre les limites de zonage et les renouvellements de concession sécurisent la pérennité de leurs actifs. La fragmentation persiste en dessous du premier tier, offrant des cibles d'acquisition aux fonds cherchant à entrer sur le marché de l'hôtellerie en Croatie.

Dans l'ensemble, l'intensité concurrentielle tourne autour de l'équilibre entre expansion agressive et conservation du patrimoine, excellence opérationnelle et conformité réglementaire. Ceux qui seront capables d'intégrer les capacités numériques à la narration authentique de la marque croate commanderont un RevPAR premium et capteront une part de portefeuille disproportionnée sur le marché de l'hôtellerie en Croatie en évolution.

Leaders du secteur hôtelier en Croatie

Amadria Park

Liburnia Riviera Hoteli

Plava Laguna

Valamar Riviera

Hotel Dubrovnik d.d.

Sunce Hotels (Bluesun)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : l'hôtel de patrimoine Heritage Resort Hotel Monumenti a ouvert ses portes à Pula à la suite d'un investissement de 85 millions EUR (92,65 millions USD), ajoutant 106 chambres et un centre de congrès de 400 délégués.

- Mars 2025 : Marriott a lancé The Isolano, Cres, son dernier établissement de la collection Autograph Collection, avec 49 chambres mettant l'accent sur l'approvisionnement local et la durabilité.

- Février 2025 : Valamar Riviera a approuvé des investissements en immobilisations dépassant 450 millions EUR (92,65 millions USD) jusqu'en 2026, destinés au réaménagement du Pical Resort 5.

- Novembre 2024 : Accor a signé son premier accord Handwritten Collection en Croatie pour l'Hôtel Continental Rijeka, dont l'ouverture est prévue en 2026 avec 75 chambres.

Portée du rapport sur le marché de l'hôtellerie en Croatie

Le secteur hôtelier désigne un large secteur englobant les entreprises impliquées dans la fourniture d'hébergement, de restauration, de boissons et de services de divertissement aux clients. Il comprend les hôtels, restaurants, bars, complexes hôteliers, salles de réception et autres établissements axés sur la garantie d'une expérience positive et agréable pour les clients et les visiteurs.

Le secteur hôtelier en Croatie est segmenté par type et par segment. Par type, le marché est sous-segmenté en hôtels de chaîne et hôtels indépendants. Par segment, le marché est sous-segmenté en appartements de service, hôtels économiques et budget, hôtels milieu et haut de gamme, et hôtels de luxe. La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour l'ensemble des segments susmentionnés.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Économique et budget |

| Appartements de service |

| Numérique direct |

| OTA |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Istrie et Kvarner |

| Dalmatie (Split et Dubrovnik) |

| Îles de l'Adriatique |

| Croatie continentale (Zagreb et Centre) |

| Slavonie et Croatie orientale |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Économique et budget | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Istrie et Kvarner |

| Dalmatie (Split et Dubrovnik) | |

| Îles de l'Adriatique | |

| Croatie continentale (Zagreb et Centre) | |

| Slavonie et Croatie orientale |

Questions clés traitées dans le rapport

Quelle est la taille du marché de l'hôtellerie en Croatie en 2026 ?

La taille du marché de l'hôtellerie en Croatie a atteint 6,1 milliards USD en 2026 et devrait progresser à un TCAC de 6,5 % jusqu'en 2031.

Quelle région génère les revenus les plus élevés ?

La Dalmatie contribue à hauteur de la plus grande part, soit 38,75 % des revenus de 2025, portée par l'attrait mondial de Split et Dubrovnik.

Quel segment connaît la croissance la plus rapide ?

L'hébergement de luxe enregistre la croissance la plus forte, progressant à un TCAC de 8,07 % grâce au tourisme nautique et aux investissements dans les hôtels patrimoniaux.

Comment les habitudes de réservation évoluent-elles ?

Bien que les OTA restent dominantes, les réservations numériques directes progressent à un TCAC de 10,45 % à mesure que les hôtels améliorent leurs programmes de gestion de la relation client et de fidélisation.

Quel est le principal défi auquel font face les opérateurs ?

Les pénuries persistantes de main-d'œuvre et l'inflation salariale compriment les marges, compte tenu de postes vacants qui excèdent l'offre de talents locaux.

Quelles entreprises dominent le paysage concurrentiel ?

Valamar Riviera, Maistra Hospitality Group et Arena Hospitality Group détiennent collectivement environ un tiers des revenus du marché.

Dernière mise à jour de la page le: