Taille et parts du marché des ingrédients laitiers en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

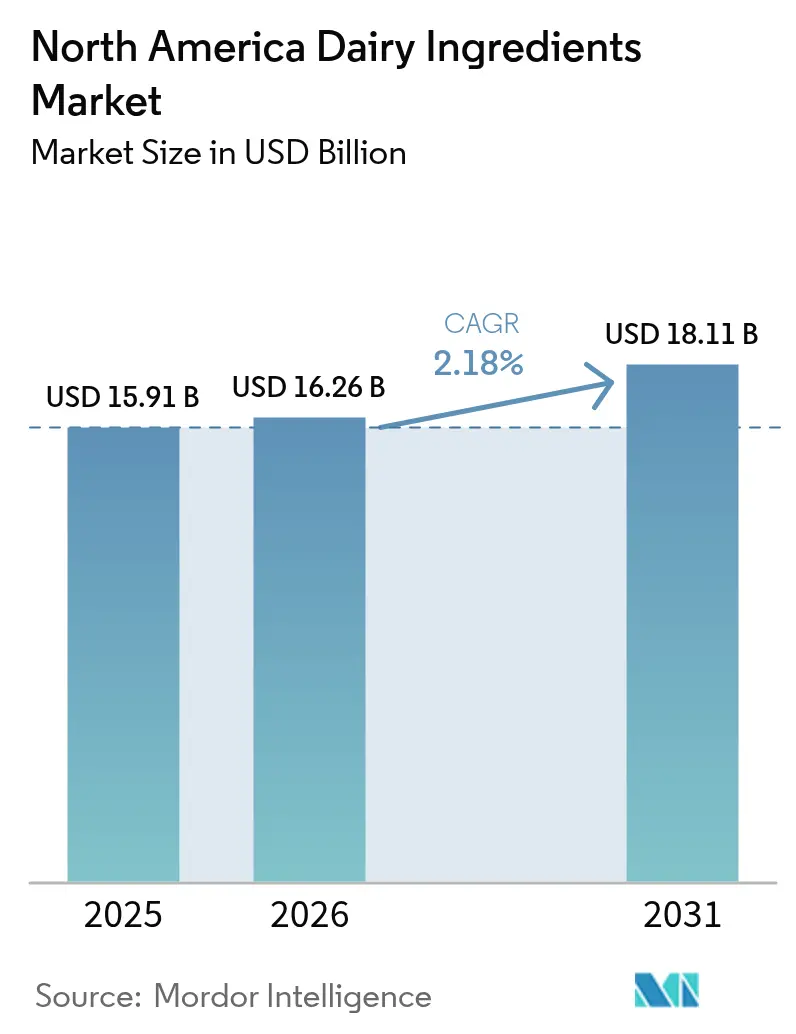

| Taille du marché de l'année de base (2025) | 15.91 Milliards de dollars |

| Taille du Marché (2026) | 16.26 Milliards de dollars |

| Taille du Marché (2031) | 18.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.18% CAGR |

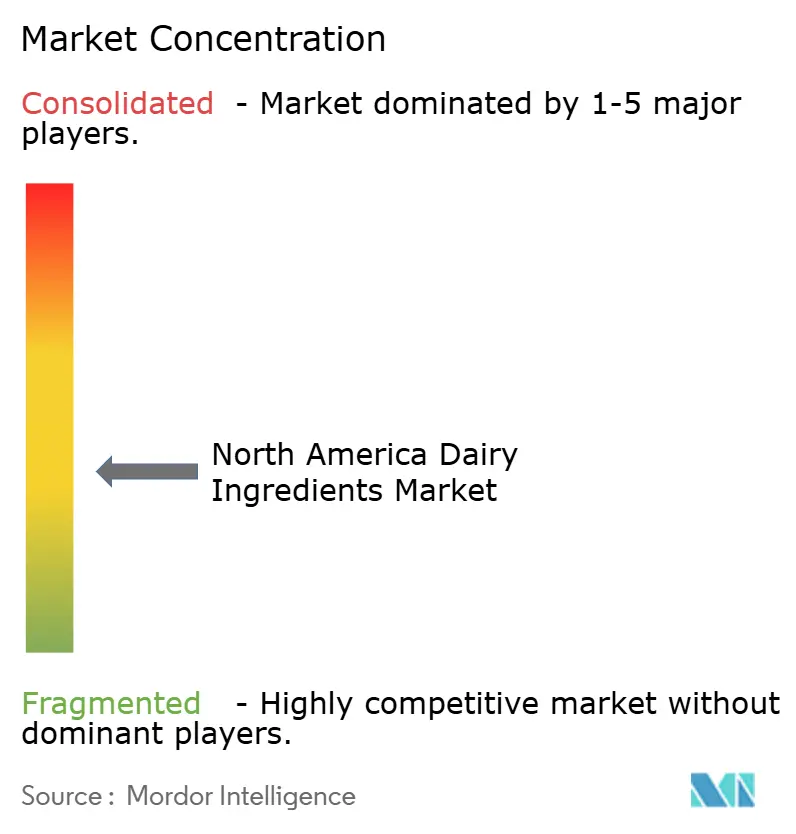

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients laitiers en Amérique du Nord par Mordor Intelligence

La taille du marché des ingrédients laitiers en Amérique du Nord en 2026 est estimée à 16,26 milliards USD, en hausse par rapport à la valeur de 2025 de 15,91 milliards USD, avec des projections pour 2031 indiquant 18,11 milliards USD, croissant à un TCAC de 2,18 % sur la période 2026-2031. Il devrait croître régulièrement pour atteindre 17,86 milliards USD d'ici 2030, avec un TCAC de 2,33 %. Cette croissance reflète la capacité du marché à maintenir une base de demande stable et mature tout en s'adaptant à l'évolution des préférences des consommateurs et aux tendances du secteur. Les fabricants de la région répondent activement à la demande croissante d'ingrédients laitiers dans diverses applications, notamment les préparations pour nourrissons, la nutrition sportive et les aliments fonctionnels. Ces secteurs s'appuient sur les ingrédients laitiers pour leur haute valeur nutritionnelle, leur polyvalence fonctionnelle et leur capacité à améliorer les formulations de produits. Les fabricants de préparations pour nourrissons, par exemple, incorporent des ingrédients laitiers pour reproduire le profil nutritionnel du lait maternel, garantissant une croissance et un développement optimaux pour les nourrissons. De même, le secteur de la nutrition sportive utilise ces ingrédients pour créer des produits riches en protéines qui soutiennent la récupération musculaire et l'amélioration des performances. Les producteurs d'aliments fonctionnels exploitent également les ingrédients laitiers pour répondre à la demande croissante des consommateurs en matière de produits alimentaires axés sur la santé et enrichis.

Principaux enseignements du rapport

- Par type, les poudres de lait détenaient 31,60 % de la part du marché des ingrédients laitiers en Amérique du Nord en 2025, tandis que les ingrédients de lactosérum devraient se développer à un TCAC de 3,55 % jusqu'en 2031.

- Par application, les produits laitiers étaient en tête avec une part de revenus de 45,70 % en 2025 ; la nutrition sportive et clinique connaît la croissance la plus rapide avec un TCAC de 3,65 % jusqu'en 2031.

- Par nature, les formats conventionnels dominaient avec une part de 91,80 % en 2025, mais le segment biologique progresse à un TCAC de 2,85 %.

- Par origine animale, les vaches dominaient avec une part de 90,15 % en 2025, mais la chèvre est positionnée à un TCAC de 2,85 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 65,31 % de la taille du marché des ingrédients laitiers en Amérique du Nord en 2025, tandis que le Mexique devrait afficher un TCAC de 3,15 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients laitiers en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments riches en protéines | +0.6% | Amérique du Nord, avec des retombées vers le Mexique | Moyen terme (2 à 4 ans) |

| Adoption croissante dans les produits de nutrition sportive | +0.4% | États-Unis et Canada, marchés principaux | Court terme (≤ 2 ans) |

| Expansion du marché des préparations pour nourrissons | +0.3% | Amérique du Nord, plus forte dans les zones urbaines | Long terme (≥ 4 ans) |

| Adoption croissante dans le secteur des aliments et boissons fonctionnels | +0.5% | Amérique du Nord, premiers gains dans les centres urbains | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans le secteur de la boulangerie et de la confiserie | +0.2% | Régional, concentré dans les pôles de transformation | Court terme (≤ 2 ans) |

| Demande d'ingrédients laitiers à étiquette propre et biologiques | +0.3% | Segments premium des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments riches en protéines

Les consommateurs recherchent activement des sources de protéines qui vont au-delà de la nutrition de base, en privilégiant des avantages fonctionnels tels que la récupération musculaire, la satiété et la santé globale. Cette prise de conscience croissante pousse les fabricants à développer des ingrédients avec des concentrations en protéines plus élevées et une meilleure biodisponibilité. La FDA répond à cette tendance en demandant des informations sur les pratiques de fabrication des yaourts riches en protéines, signalant son intention d'établir potentiellement de nouvelles normes d'identité[1]Administration américaine des aliments et des médicaments, « La FDA publie une demande d'informations sur le yaourt riche en protéines », www.fda.gov. Ces normes pourraient créer des opportunités pour les ingrédients laitiers à profils protéiques concentrés afin d'obtenir des avantages réglementaires et commerciaux. Sur le marché de la nutrition sportive, les fabricants élargissent leurs offres au-delà des isolats de protéines de lactosérum traditionnels. Ils intègrent de plus en plus des formulations à base de caséine, qui assurent une libération prolongée d'acides aminés. Cette approche répond à la demande croissante de produits qui soutiennent la récupération et servent de substituts de repas efficaces.

Adoption croissante dans les produits de nutrition sportive

L'adoption croissante des produits de nutrition sportive est un moteur clé du marché des ingrédients laitiers en Amérique du Nord. Cette croissance est alimentée par la sensibilisation croissante à la santé et à la forme physique parmi les consommateurs, en particulier aux États-Unis et au Canada. Selon les Centres pour le contrôle et la prévention des maladies (CDC), les adultes ont besoin de 150 minutes d'activité physique d'intensité modérée par semaine. Cela peut également correspondre à 75 minutes d'activité physique d'intensité vigoureuse ou à une combinaison équivalente d'activité physique d'intensité modérée et vigoureuse[2]Centres pour le contrôle et la prévention des maladies, « Activité des adultes : un aperçu », www.cdc.gov, ce qui a conduit à une demande croissante de produits soutenant les modes de vie actifs. De plus, les initiatives du gouvernement canadien promouvant une alimentation saine et l'activité physique contribuent davantage à cette tendance. Par exemple, le Guide alimentaire canadien souligne l'importance des aliments riches en protéines, y compris les produits à base de lait, souvent utilisés dans les formulations de nutrition sportive. La participation croissante aux activités sportives et de remise en forme, associée à la tendance croissante à la supplémentation en protéines, devrait stimuler la demande d'ingrédients laitiers dans ce segment au cours de la période de prévision.

Expansion du marché des préparations pour nourrissons

Le secteur des préparations pour nourrissons a intensifié ses processus de diversification des ingrédients et de qualification des fournisseurs en réponse aux perturbations de l'approvisionnement en 2022. Ce changement a ouvert des portes aux fournisseurs spécialisés de protéines laitières, en particulier ceux habiles à naviguer dans les environnements réglementaires. La stratégie nationale à long terme de la FDA vise à renforcer la résilience du marché, mettant en lumière l'importance de la redondance de la chaîne d'approvisionnement et de la prévention de la contamination[3].Administration américaine des aliments et des médicaments, « La FDA annonce la publication d'une stratégie nationale à long terme pour accroître la résilience du marché américain des préparations pour nourrissons », www.fda.gov Cet accent pourrait bénéficier aux fournisseurs disposant de systèmes de qualité sophistiqués et de protocoles de traçabilité robustes. Les révisions en cours des exigences nutritionnelles pourraient conduire à des spécifications protéiques révisées et à l'introduction de nouveaux ingrédients fonctionnels, notamment ceux améliorant la fonction cognitive et le développement du système immunitaire chez les nourrissons. À partir de juin 2024, les packages alimentaires mis à jour du programme WIC continueront de soutenir les préparations pour nourrissons, mais proposeront également des options à base de plantes pour les enfants plus âgés, laissant entrevoir une segmentation potentielle du marché[4]Registre fédéral, « Programme spécial de nutrition supplémentaire pour les femmes, les nourrissons et les enfants (WIC) : révisions des packages alimentaires WIC », www.federalregister.gov. Les nouvelles règles de notification de fabrication exigent désormais un préavis de 5 jours pour les problèmes de production, donnant un avantage aux fournisseurs dotés d'une production agile et d'une gestion intelligente des stocks. La tendance du secteur vers des formulations premium, mettant l'accent sur des protéines spécialisées comme la lactoferrine et les immunoglobulines, stimule une forte demande pour les technologies avancées de fractionnement. Ces technologies sont essentielles pour isoler les composants bioactifs sans compromettre la valeur nutritionnelle.

Adoption croissante dans le secteur des aliments et boissons fonctionnels

Les applications d'aliments fonctionnels stimulent la demande d'ingrédients laitiers aux avantages pour la santé prouvés au-delà de la nutrition de base, créant des opportunités pour les fournisseurs disposant de capacités de recherche clinique et d'une expertise en composés bioactifs. La définition mise à jour par la FDA des aliments « sains », en vigueur depuis février 2025, établit des paramètres spécifiques pour les sucres ajoutés, les graisses saturées et le sodium qui pourraient favoriser les ingrédients laitiers dans les stratégies de reformulation. L'orientation stratégique de Kerry Group sur la nutrition durable et les avantages fonctionnels positionne l'entreprise pour relever les défis de réduction du sodium et du sucre tout en améliorant les profils nutritionnels grâce à des solutions à base de lait. Les applications de la lactoferrine s'étendent au-delà des préparations pour nourrissons vers les produits de nutrition adulte ciblant la santé immunitaire, avec une croissance particulière dans les produits destinés aux consommateurs âgés et aux personnes ayant un système immunitaire affaibli. Le mouvement des étiquettes propres pousse à la reformulation en s'éloignant des additifs synthétiques vers des ingrédients fonctionnels d'origine laitière qui offrent des caractéristiques de performance similaires avec une meilleure acceptation des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intolérance au lactose et allergies aux produits laitiers | -0.4% | Amérique du Nord, concentrée dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Popularité croissante des alternatives à base de plantes | -0.6% | Segments premium des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Volatilité des prix du lait cru | -0.3% | Amérique du Nord, avec une sensibilité au Mexique | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.2% | Juridiction réglementaire des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intolérance au lactose et allergies aux produits laitiers

L'intolérance au lactose et les allergies aux produits laitiers représentent des freins importants sur le marché des ingrédients laitiers en Amérique du Nord. Un nombre croissant de consommateurs reçoivent un diagnostic d'intolérance au lactose, une condition dans laquelle l'organisme manque d'une quantité suffisante d'enzyme lactase pour digérer le lactose, le sucre présent dans le lait et les produits laitiers. Cela a conduit à un changement des préférences des consommateurs vers des alternatives sans lactose et à base de plantes, réduisant la demande d'ingrédients laitiers traditionnels. De plus, les allergies aux produits laitiers, qui impliquent une réponse immunitaire aux protéines du lait telles que la caséine et le lactosérum, limitent davantage la consommation de produits laitiers chez les personnes concernées. Ces facteurs posent collectivement des défis à la croissance du marché, obligeant les fabricants à innover et à diversifier leurs offres de produits pour répondre aux besoins évolutifs des consommateurs. La sensibilisation croissante à ces conditions et la demande croissante de produits alternatifs remodèlent la dynamique du marché des ingrédients laitiers dans la région.

Popularité croissante des alternatives à base de plantes

La popularité croissante des alternatives à base de plantes émerge comme un frein important sur le marché des ingrédients laitiers en Amérique du Nord. Les consommateurs se tournent de plus en plus vers des produits à base de plantes en raison de préoccupations sanitaires, de préférences alimentaires et de durabilité environnementale. Cette tendance est portée par la sensibilisation croissante à l'intolérance au lactose, au véganisme et aux avantages perçus pour la santé des régimes à base de plantes. De plus, les avancées dans les formulations de produits à base de plantes ont amélioré le goût, la texture et les profils nutritionnels, les rendant plus attrayants pour un public plus large. La disponibilité d'une large gamme d'alternatives à base de plantes, telles que le lait d'amande, le lait de soja, le lait d'avoine et le lait de coco, intensifie davantage la concurrence pour les ingrédients laitiers traditionnels. De plus, les produits à base de plantes sont souvent commercialisés comme respectueux de l'environnement, s'alignant sur la demande croissante des consommateurs pour des choix alimentaires durables et éthiques. L'investissement croissant dans la recherche et le développement par les fabricants de produits à base de plantes a conduit à l'introduction d'offres innovantes, telles que les fromages, yaourts et poudres de protéines à base de plantes, qui concurrencent directement les ingrédients laitiers conventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les poudres de lait maintiennent leur leadership tandis que le lactosérum gagne en dynamisme

En 2025, les poudres de lait ont capturé 31,60 % du marché des ingrédients laitiers en Amérique du Nord, soulignant leur polyvalence dans les mélanges pour boulangerie, les garnitures de confiserie et les boissons laitières reconstituées. Leur longue durée de conservation et leur ratio protéines/lactose équilibré répondent aux besoins fonctionnels et économiques des formulateurs. Les marques de chocolat premium se tournent vers la poudre de lait entier pour son onctuosité en bouche recherchée, apportée par les matières grasses, qui améliore l'attrait sensoriel de leurs produits, tandis que la poudre de lait écrémé est privilégiée comme protéine économique pour les sauces industrielles, offrant une solution rentable sans compromettre la qualité. Bien que la taille du marché des poudres de lait dans le secteur des ingrédients laitiers en Amérique du Nord devrait rester stable, la sensibilité aux prix pousse à des gains d'efficacité, portés par des innovations dans les systèmes de séchage par atomisation et de récupération d'énergie. Ces avancées visent à réduire les coûts de production tout en maintenant la qualité des produits, garantissant la compétitivité dans un marché sensible aux prix.

Les ingrédients de lactosérum sont prêts à se développer à un TCAC de 3,55 % jusqu'en 2031, stimulés par la demande croissante d'isolat de protéines de lactosérum de haute pureté dans les boissons sportives prêtes à boire. Cette croissance est portée par l'intérêt croissant des consommateurs pour la forme physique et les régimes riches en protéines. Le lactosérum hydrolysé se taille une niche dans la nutrition médicale, en particulier pour les patients souffrant de problèmes digestifs, car il offre une absorption plus facile et des avantages de récupération plus rapides. Autrefois considéré comme un sous-produit à faible marge, le perméat de lactosérum est désormais reconnu comme une précieuse source de minéraux dans les assaisonnements pour snacks, contribuant à l'amélioration des saveurs et à la valeur nutritionnelle. Cette évolution met en évidence comment les innovations continues de processus, telles que les technologies avancées de filtration et de séparation, élargissent les applications et les marges bénéficiaires des produits à base de lactosérum sur le marché des ingrédients laitiers en Amérique du Nord.

Par nature : le segment biologique croît en tant que niche premium

En 2025, les formats conventionnels dominaient le marché des ingrédients laitiers en Amérique du Nord, capturant une part substantielle de 91,80 %. Cette position dominante est largement due à l'accès facile de la région au lait cru, garantissant un approvisionnement constant en intrants de production. La disponibilité du lait cru assure non seulement une production ininterrompue, mais soutient également les économies d'échelle, réduisant les coûts globaux pour les fabricants. De plus, les structures de coûts établies des ingrédients laitiers conventionnels en ont fait le choix privilégié des fabricants, facilitant une tarification compétitive et une adoption large dans diverses applications. Des produits comme les poudres de lait, les protéines de lactosérum et la caséine, dérivés d'ingrédients laitiers conventionnels, jouent des rôles essentiels dans des secteurs allant de la boulangerie et de la confiserie à la nutrition infantile. Ces ingrédients sont intégraux à la formulation de divers produits finis, offrant des avantages fonctionnels tels qu'une texture améliorée, une durée de conservation prolongée et une valeur nutritionnelle, ce qui stimule davantage leur demande.

À l'inverse, les ingrédients laitiers biologiques sont en hausse, affichant un TCAC projeté de 2,85 % jusqu'en 2031. Cette progression est largement alimentée par une inclination croissante des consommateurs vers des produits à étiquette propre et d'origine durable. En conséquence, les ingrédients laitiers biologiques sont de plus en plus présents dans les formulations premium, séduisant les consommateurs soucieux de leur santé et de l'environnement. Produits selon des réglementations strictes, ces ingrédients sont exempts d'additifs synthétiques, d'hormones et de pesticides, les rendant attrayants pour une base de consommateurs de niche mais en expansion. Le processus de production des ingrédients laitiers biologiques implique souvent des coûts plus élevés en raison d'exigences de conformité strictes et d'une disponibilité limitée des matières premières, ce qui contribue à leur positionnement premium sur le marché. Bien qu'ils détiennent une part de marché plus petite, les ingrédients laitiers biologiques se taillent une place dans les produits à haute valeur ajoutée, notamment les préparations biologiques pour nourrissons, les compléments nutritionnels et les offres laitières spécialisées. Ces produits s'adressent aux consommateurs prêts à payer un prix premium pour la qualité, la sécurité et la durabilité, stimulant davantage la croissance de ce segment.

Par origine animale : la domination du lait de vache fait face à des concurrents de niche

En 2025, le lait de vache commandait une part dominante de 90,15 % du segment par origine animale. Cette position dominante est largement due à la demande croissante d'ingrédients laitiers d'origine bovine, essentiels à des produits comme le lait, le fromage, le beurre et le yaourt. La large disponibilité du lait de vache, associée à ses avantages nutritionnels et à sa polyvalence de transformation, a cimenté son statut de principale source d'ingrédients laitiers de la région. Le lait de vache est riche en nutriments essentiels tels que le calcium, les protéines et les vitamines, ce qui contribue à sa popularité auprès des consommateurs. De plus, avec les avancées dans l'élevage laitier et l'adoption des technologies modernes, la production de lait de vache a connu des gains d'efficacité et de productivité, renforçant sa domination sur le marché. Ces avancées comprennent l'amélioration des techniques d'élevage, une meilleure qualité de l'alimentation animale et des systèmes de traite automatisés, qui ont collectivement amélioré la production globale et la qualité du lait de vache.

Pendant ce temps, le lait de chèvre, malgré sa part de marché plus petite, devrait se développer à un TCAC de 2,85 % jusqu'en 2031. Les ingrédients laitiers d'origine caprine sont de plus en plus recherchés, grâce à leurs avantages nutritionnels distincts, tels qu'une meilleure digestibilité et des propriétés allergènes réduites par rapport au lait de vache. Ces qualités ont fait du lait de chèvre et de ses produits des favoris parmi les consommateurs soucieux de leur santé et ceux ayant des besoins alimentaires spécialisés. Le lait de chèvre contient des niveaux plus élevés de certains nutriments, tels que les acides gras à chaîne moyenne et les composés bioactifs, qui contribuent à ses avantages pour la santé. De plus, à mesure que la sensibilisation aux avantages du lait de chèvre augmente, et avec sa présence croissante dans des marchés de niche comme les fromages spéciaux et les préparations pour nourrissons, sa trajectoire de croissance sur le marché des ingrédients laitiers en Amérique du Nord semble prometteuse. La disponibilité croissante des produits à base de lait de chèvre dans les circuits de distribution et l'accent croissant sur les pratiques agricoles durables et à petite échelle devraient également soutenir cette croissance.

Par application : la nutrition sportive fixe le rythme de croissance

En 2025, les produits laitiers commandaient une part notable de 45,70 % du marché, soulignant la demande persistante d'ingrédients clés comme les poudres, le lactose et les protéines de lait. Ces ingrédients sont essentiels à la production d'articles régionaux de base tels que le fromage, le yaourt et le lait liquide. Une inclination croissante des consommateurs vers les produits laitiers premium, combinée aux avancées technologiques dans la transformation, a amplifié la demande de ces ingrédients. De plus, l'utilisation croissante de produits à base de lait dans diverses applications alimentaires, notamment la boulangerie et la confiserie, propulse l'expansion du marché. Par exemple, le lactose et les protéines de lait sont largement utilisés dans les produits de boulangerie pour améliorer la texture et la saveur, tandis que les poudres laitières sont essentielles en confiserie pour leurs propriétés émulsifiantes. Les fabricants, répondant à l'accent croissant mis sur les ingrédients à étiquette propre et naturels, innovent et élargissent leurs gammes de produits pour s'aligner sur l'évolution des demandes des consommateurs. Cela inclut le développement d'ingrédients laitiers biologiques et peu transformés pour répondre aux consommateurs soucieux de leur santé.

Le secteur de la nutrition sportive et clinique en Amérique du Nord est sur une trajectoire ascendante, avec un TCAC prévu de 3,65 %. Cette croissance est largement attribuée à un intérêt accru pour la vie active et la recherche d'un vieillissement en bonne santé dans diverses tranches démographiques. À mesure que la sensibilisation aux avantages des régimes riches en protéines et des aliments fonctionnels augmente, la demande d'ingrédients d'origine laitière dans ce secteur s'intensifie. Les composants laitiers comme la protéine de lactosérum, la caséine et les concentrés de protéines de lait se retrouvent dans les boissons sportives, les barres protéinées et les compléments alimentaires. Par exemple, la protéine de lactosérum est largement reconnue pour ses avantages d'absorption rapide et de récupération musculaire, en faisant un choix privilégié parmi les athlètes, tandis que la caséine est appréciée pour ses propriétés de digestion lente, soutenant une réparation musculaire prolongée. De plus, l'engagement de la population vieillissante envers la santé musculaire et le bien-être général stimule la croissance des produits de nutrition clinique. Ces produits sont de plus en plus formulés pour répondre à des préoccupations de santé spécifiques, telles que la sarcopénie et la perte de densité osseuse, qui sont répandues chez les adultes plus âgés. Le marché est également soutenu par des formulations de produits innovantes adaptées à des préférences alimentaires spécifiques, notamment des options sans lactose et des alternatives à base de plantes enrichies de protéines laitières, garantissant l'inclusivité pour les consommateurs ayant des restrictions ou des préférences alimentaires.

Analyse géographique

En 2025, les États-Unis commandent une part dominante de 65,31 % du marché des ingrédients laitiers en Amérique du Nord, renforcée par leur infrastructure de transformation avancée, leurs chaînes d'approvisionnement bien établies et leur proximité avec les principaux pôles de fabrication alimentaire qui amplifient la demande d'ingrédients. Par exemple, les États-Unis sont un producteur de premier plan de concentrés et d'isolats de protéines de lactosérum, largement utilisés dans les produits de nutrition sportive et les aliments fonctionnels. De plus, la présence de grandes entreprises laitières telles que Dairy Farmers of America, Land O'Lakes et Leprino Foods renforce davantage sa position sur le marché. Le pays bénéficie également d'investissements importants dans la recherche et le développement, permettant des innovations dans les formulations d'ingrédients laitiers, telles que les produits sans lactose et les produits hybrides lait-plantes, pour répondre à l'évolution des préférences des consommateurs.

Le Mexique se distingue comme la région à la croissance la plus rapide, affichant un TCAC de 3,15 % projeté jusqu'en 2031, alimenté par une augmentation de la consommation de fromage par habitant. La popularité croissante des fromages mexicains traditionnels comme l'Oaxaca, le Cotija et le Queso Fresco, ainsi que l'adoption croissante du fromage fondu dans les chaînes de restauration rapide et les repas prêts à consommer, stimule la demande d'ingrédients laitiers dans le pays. De plus, les initiatives gouvernementales pour soutenir le secteur laitier, telles que les subventions aux petits agriculteurs et les investissements dans l'infrastructure de la chaîne du froid, contribuent à la croissance du marché. Par exemple, le « Programa de Fomento Ganadero » (Programme de promotion de l'élevage) du gouvernement mexicain a joué un rôle déterminant dans l'amélioration de l'efficacité de la production laitière, ce qui soutient indirectement le marché des ingrédients laitiers.

Le Canada se concentre sur les ingrédients laitiers riches en protéines, tels que les isolats de protéines de lait, s'alignant sur des stratégies de marché premium qui privilégient les avantages fonctionnels plutôt que la simple tarification des produits de base. Par exemple, les fabricants canadiens se concentrent sur la production de produits de caséine et de protéines de lactosérum de haute qualité pour répondre à la demande croissante de boissons enrichies en protéines, de snacks et de produits de nutrition infantile. Des entreprises comme Saputo et Agropur Co-operative sont à l'avant-garde de cette tendance, tirant parti de la réputation du Canada pour ses normes de qualité strictes et ses pratiques de production durables. De plus, la popularité croissante des alternatives laitières à base de plantes au Canada a incité les fabricants à explorer des produits hybrides combinant des protéines laitières et végétales, diversifiant davantage le marché.

Paysage concurrentiel

Le marché des ingrédients laitiers en Amérique du Nord présente une concentration modérée. Cela indique un environnement concurrentiel fragmenté où de nombreux acteurs opèrent, allant des spécialistes régionaux aux géants mondiaux. Les acteurs régionaux se concentrent souvent sur la satisfaction des demandes et préférences locales, tirant parti de leur proximité avec les clients et de leur compréhension des tendances régionales pour obtenir un avantage concurrentiel. Par exemple, les petites coopératives laitières aux États-Unis et au Canada mettent l'accent sur les ingrédients biologiques et d'origine locale pour séduire les consommateurs soucieux de leur santé.

Les entreprises mondiales, en revanche, apportent des ressources étendues, des technologies avancées et une forte notoriété de marque sur le marché. Elles se différencient souvent par l'innovation, offrant une large gamme de produits spécialisés, notamment des isolats de protéines de lactosérum, des concentrés de protéines de lait et des ingrédients sans lactose. Par exemple, Arla Foods, Fonterra Co-operative et Agropur Co-operative se sont établis comme des acteurs clés en élargissant constamment leurs portefeuilles de produits et en investissant dans la recherche et le développement pour répondre aux besoins évolutifs des consommateurs.

De plus, le paysage concurrentiel est façonné par des partenariats stratégiques, des fusions et des acquisitions, qui permettent aux entreprises de renforcer leurs positions sur le marché. Les spécialistes régionaux collaborent souvent avec de plus grandes entreprises pour améliorer leur présence sur le marché et accéder à des technologies de transformation avancées. Par exemple, les partenariats entre les coopératives laitières locales et les multinationales ont permis aux acteurs plus petits d'élargir leurs opérations tout en maintenant leur identité régionale. Les fusions et acquisitions, telles que l'acquisition par le Groupe Lactalis de l'activité fromages naturels de Kraft Heinz, ont également joué un rôle important dans la consolidation du marché. Cette interaction dynamique entre les acteurs régionaux et mondiaux, associée à l'innovation continue et aux alliances stratégiques, continue de définir la structure concurrentielle du marché des ingrédients laitiers en Amérique du Nord.

Leaders du secteur des ingrédients laitiers en Amérique du Nord

Arla Foods amba

Dairy Farmers of America

Fonterra Co-operative Group Ltd

Agropur Co-operative

Saputo, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Hilmar Cheese Co. a inauguré une installation de production ultramoderne d'une valeur de 600 millions USD à Dodge City, Kansas, axée sur les fromages de style américain et les ingrédients de lactosérum. Cette installation marque non seulement un investissement en capital substantiel, mais promet également la création d'emplois dans la région. Elle produira des blocs de 40 livres de fromage américain pour la distribution en gros, ainsi qu'une gamme de produits à base de protéines de lactosérum destinés aux marchés mondiaux.

- Octobre 2024 : Lactalis USA a investi 55 millions USD dans l'expansion de son installation à Tulare, Californie, portée par la popularité croissante du fromage feta aux États-Unis. L'expansion introduit une nouvelle ligne de fabrication de 38 000 pieds carrés, spécifiquement pour augmenter la production du fromage feta Président.

- Septembre 2024 : Arla Foods Ingredients a dévoilé une campagne visant à motiver les fabricants laitiers à développer des produits innovants riches en protéines. Baptisée campagne « Go High in Protein », elle met en avant la gamme Nutrilac® ProteinBoost, une gamme de protéines de lactosérum microparticulées brevetées d'Arla Foods Ingredients, riche en acides aminés essentiels.

- Juillet 2024 : Leprino Foods a conclu un accord de licence mondial avec la startup néerlandaise Fooditive Group pour produire de la caséine sans origine animale grâce à la technologie de fermentation de précision, visant à augmenter la production à des centaines de milliers de tonnes tout en maintenant les opérations laitières conventionnelles.

Périmètre du rapport sur le marché des ingrédients laitiers en Amérique du Nord

Le marché étudié est segmenté par type, application et géographie. Par type, le marché est segmenté en poudres de lait, concentrés et isolats de protéines de lait, ingrédients de lactosérum, lactose et dérivés, caséine et caséinates, et autres types. Par application, le marché est segmenté en boulangerie et confiserie, produits laitiers, préparations pour nourrissons à base de lait, nutrition sportive et clinique, et autres applications. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord.

| Poudres de lait | Poudre de lait écrémé |

| Poudre de lait entier | |

| Autres | |

| Concentrés et isolats de protéines de lait | |

| Ingrédients de lactosérum | Concentré de protéines de lactosérum |

| Isolat de protéines de lactosérum | |

| Protéines de lactosérum hydrolysées | |

| Lactose et dérivés | |

| Caséine et caséinates | |

| Autres |

| Conventionnel |

| Biologique |

| Vache |

| Buffle |

| Chèvre et mouton |

| Boulangerie et confiserie |

| Produits laitiers |

| Préparations pour nourrissons à base de lait |

| Nutrition sportive et clinique |

| Aliments de commodité et prêts à consommer |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Poudres de lait | Poudre de lait écrémé |

| Poudre de lait entier | ||

| Autres | ||

| Concentrés et isolats de protéines de lait | ||

| Ingrédients de lactosérum | Concentré de protéines de lactosérum | |

| Isolat de protéines de lactosérum | ||

| Protéines de lactosérum hydrolysées | ||

| Lactose et dérivés | ||

| Caséine et caséinates | ||

| Autres | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par origine animale | Vache | |

| Buffle | ||

| Chèvre et mouton | ||

| Par application | Boulangerie et confiserie | |

| Produits laitiers | ||

| Préparations pour nourrissons à base de lait | ||

| Nutrition sportive et clinique | ||

| Aliments de commodité et prêts à consommer | ||

| Autres applications | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ingrédients laitiers en Amérique du Nord ?

Le marché s'élève à 16,26 milliards USD en 2026 et devrait atteindre 18,11 milliards USD d'ici 2031.

Quel type d'ingrédient domine le marché ?

Les poudres de lait sont en tête avec une part de revenus de 31,60 % en 2025, tandis que les ingrédients de lactosérum connaissent la croissance la plus rapide avec un TCAC de 3,55 %.

Pourquoi la nutrition sportive est-elle importante pour la croissance future ?

Les applications de nutrition sportive et clinique se développent à un TCAC de 3,65 % alors que les consommateurs recherchent des boissons enrichies en protéines, des barres et des formulations médicales, stimulant la demande de fractions de lactosérum et de caséine de haute pureté.

Quel pays présente la plus forte opportunité de croissance ?

Le Mexique est la géographie à la croissance la plus rapide avec un TCAC de 3,15 %, porté par la consommation croissante de fromage et les dispositions commerciales favorables de l'ACEUM.

Dernière mise à jour de la page le: