Taille et part du marché du sirop d'agave

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

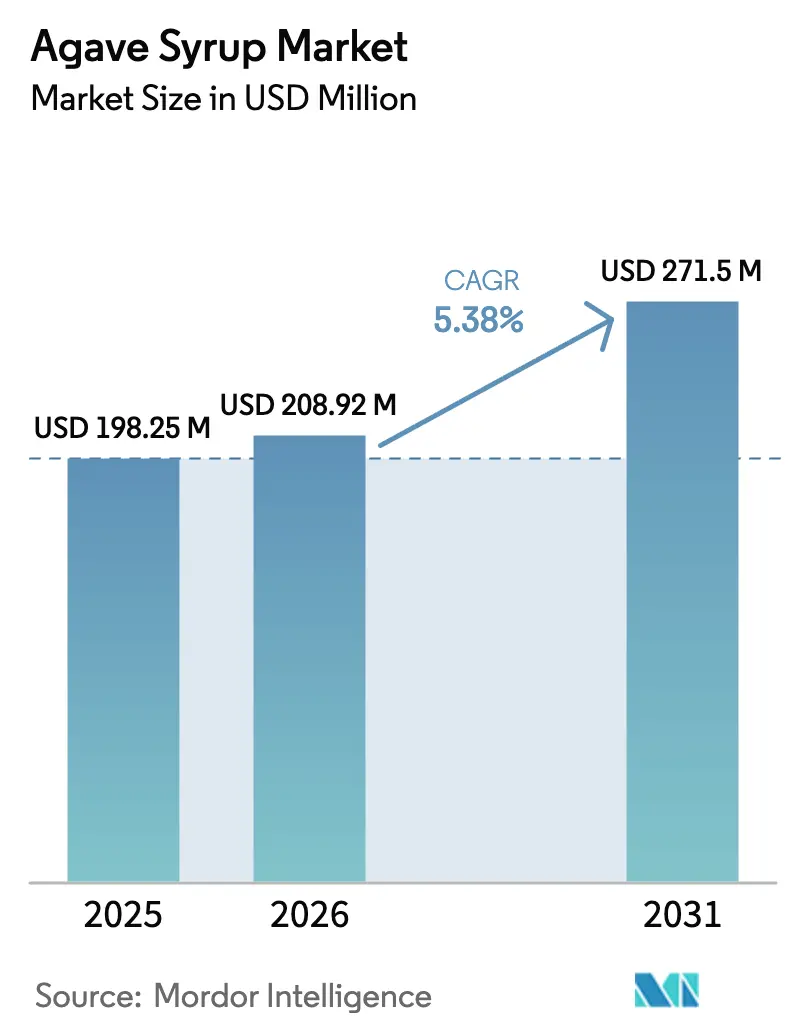

| Taille du Marché (2026) | 208.92 Millions de dollars américains |

| Taille du Marché (2031) | 271.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

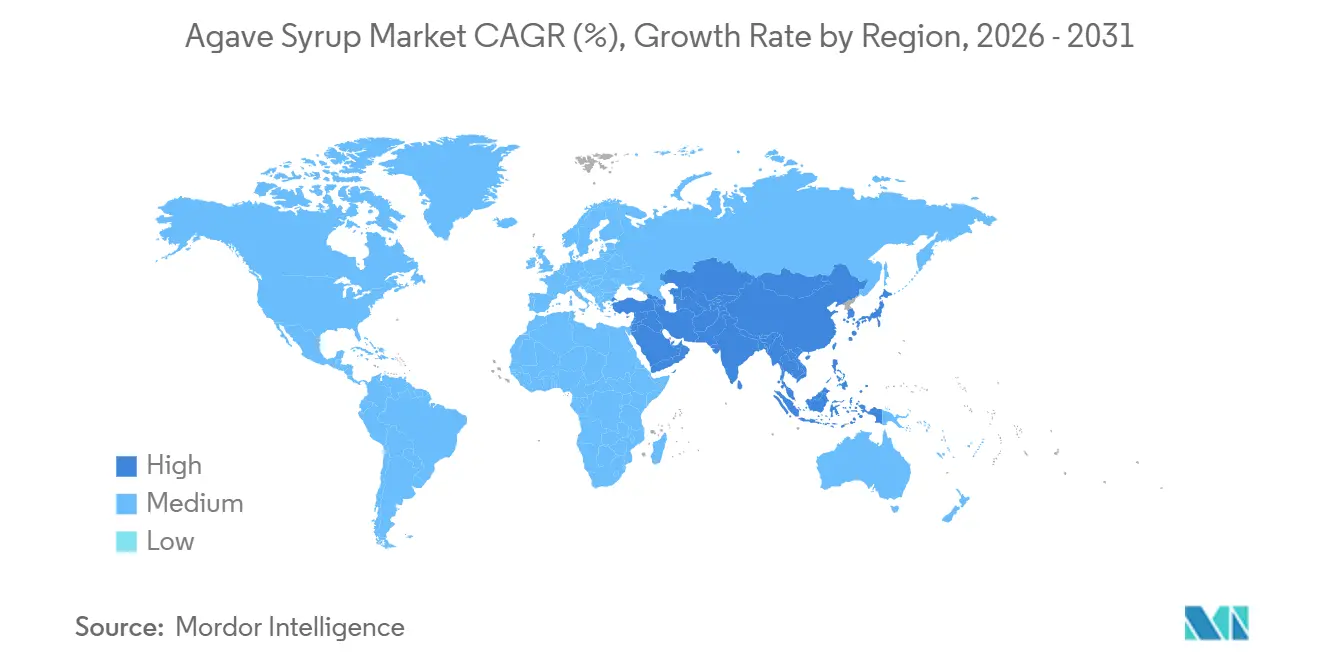

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sirop d'agave par Mordor Intelligence

La taille du marché mondial du sirop d'agave devrait passer de 198,25 milliards USD en 2025 à 208,92 millions USD en 2026 et devrait atteindre 271,5 millions USD d'ici 2031, en progressant à un taux de croissance annuel composé de 5,38 % au cours de la période de prévision. Cette trajectoire de croissance met en lumière l'équilibre délicat que doit maintenir cet édulcorant : d'un côté, un appétit croissant des consommateurs pour des alternatives d'origine végétale et à étiquette propre ; de l'autre, un examen de plus en plus rigoureux de la teneur en fructose. Plutôt que de simplement croître en volume, le marché évolue par la voie de la premiumisation. Les variantes d'agave certifiées biologiques et aromatisées s'accaparent une part plus importante de la valeur du marché, même si les alternatives au sucre grand public font face à une banalisation. Positionné de manière stratégique, le sirop d'agave se situe entre les édulcorants nutritifs comme le miel et les édulcorants non nutritifs tels que la stévia. Il attire les consommateurs qui valorisent ses origines naturelles et sa polyvalence plutôt que de simples arguments zéro calorie.

En 2025, l'Amérique du Nord détenait une part de 35,12 % du marché du sirop d'agave, soutenue par la production leader d'agave bleu au Mexique et la familiarité croissante des consommateurs américains avec cet ingrédient via les produits alimentaires de spécialité. L'Amérique du Nord devrait être le marché à la croissance la plus rapide jusqu'en 2031, tandis que l'Asie-Pacifique demeure le plus grand marché régional et devrait se développer à un TCAC de 6,56 % jusqu'en 2031. Cette croissance est alimentée par la hausse des revenus disponibles, l'expansion du commerce de détail moderne et un feu vert réglementaire pour les édulcorants naturels importés en Chine, en Inde et au Japon.

À mesure que le marché évolue vers 2031, le défi pour les producteurs sera de trouver un équilibre entre premiumisation et accessibilité. Selon les Perspectives agricoles de l'Organisation de coopération et de développement économiques-Organisation des Nations Unies pour l'alimentation et l'agriculture (OCDE-FAO) publiées en juillet 2025, les prix mondiaux du sucre devraient connaître une légère baisse jusqu'en 2034, coïncidant avec une hausse de 15 % de la production mondiale, atteignant 205 millions de tonnes métriques[1]Source : Organisation de coopération et de développement économiques-Organisation des Nations Unies pour l'alimentation et l'agriculture "Perspectives agricoles OCDE-FAO 2025-2034," oecd.org. Cependant, les marques pourraient contrecarrer cela en justifiant des prix premium grâce à une durabilité vérifiable, une traçabilité ou des innovations telles que des formulations à teneur réduite en sucre.

Points clés du rapport

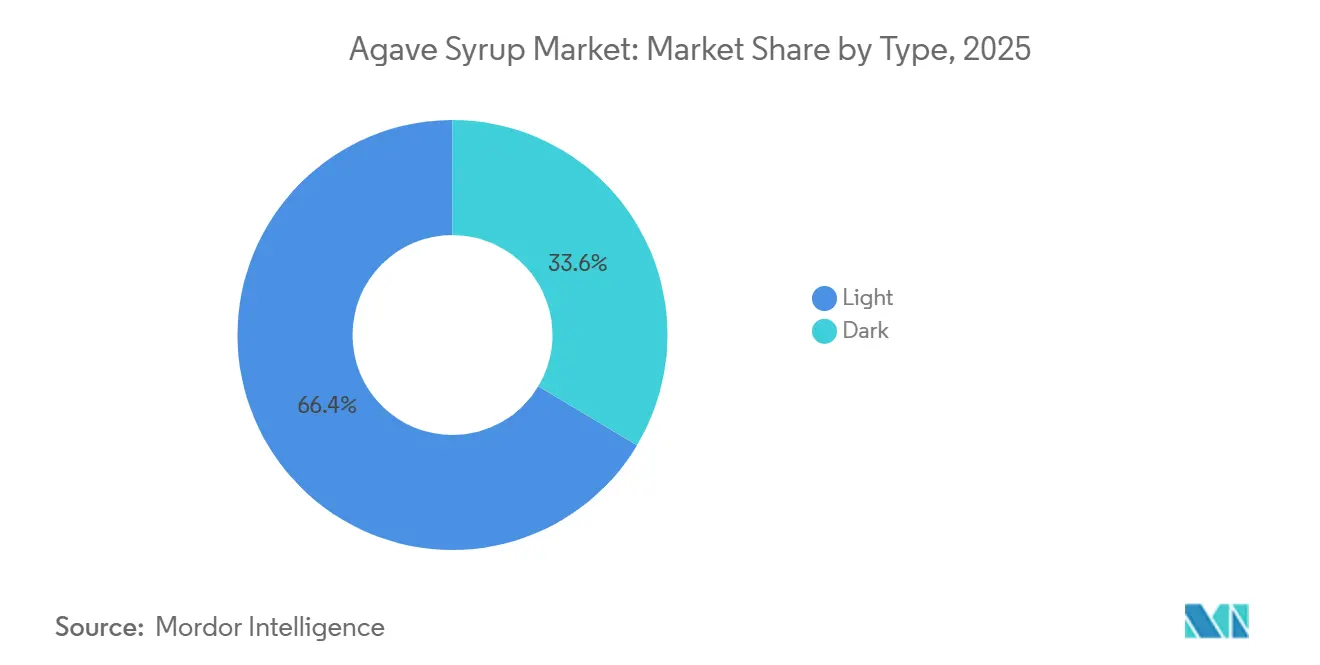

- Par type, les variantes claires représentaient 66,43 % de la part du marché du sirop d'agave en 2025 ; le sirop foncé devrait se développer à un TCAC de 6,02 % jusqu'en 2031.

- Par catégorie, les produits conventionnels détenaient 82,11 % de la part des revenus en 2025, tandis que le sirop biologique progresse à un TCAC de 6,34 % jusqu'en 2031.

- Par matière première, l'agave bleu représentait 78,84 % de la taille du marché du sirop d'agave en 2025, tandis que le sirop à base de salmiana progresse à un TCAC de 5,68 % jusqu'en 2031.

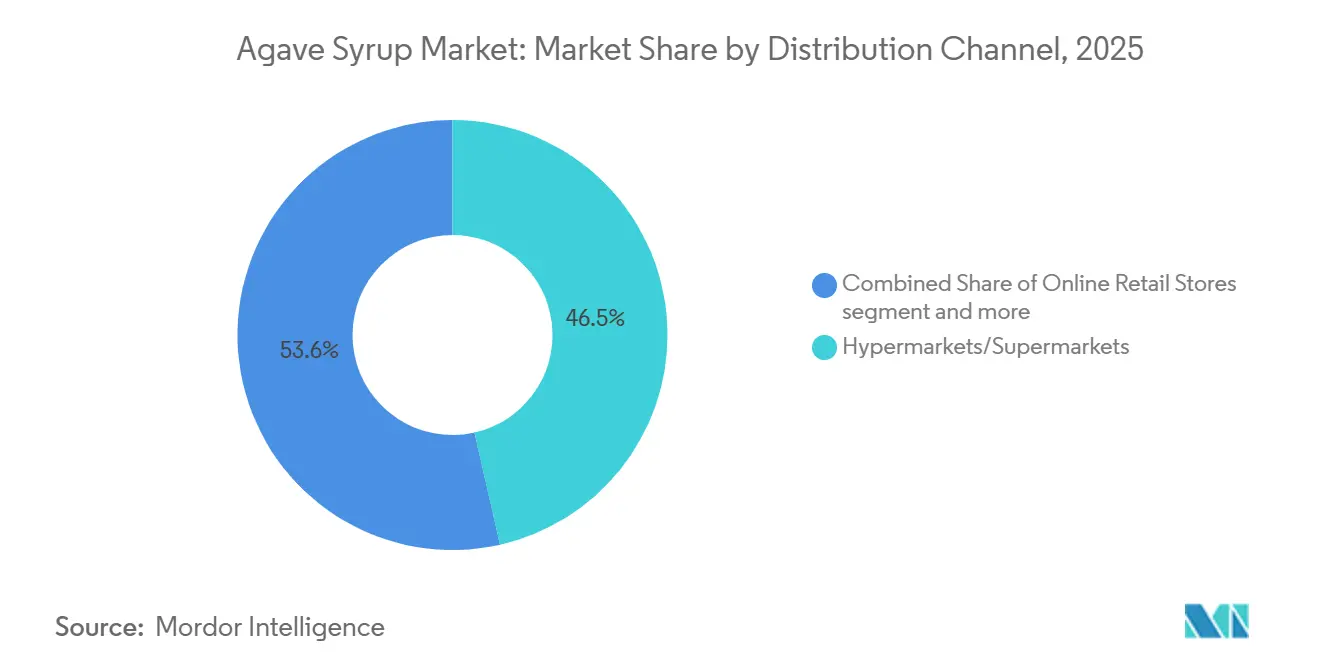

- Par canal de distribution, les hypermarchés et supermarchés représentaient 46,45 % de la valeur des ventes en 2025 ; le commerce en ligne est le canal à la croissance la plus rapide avec un TCAC de 7,13 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 35,12 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 6,56 % sur la même période.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du sirop d'agave

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante pour les édulcorants naturels plutôt qu'artificiels | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des régimes végétaliens et à base de plantes | +0.6% | Mondial, porté par l'Amérique du Nord, l'Europe et les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de produits à étiquette propre et minimalement transformés | +0.5% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Intérêt croissant pour les édulcorants certifiés biologiques | +0.4% | Mondial, plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Développement de sirops d'agave aromatisés | +0.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les édulcorants issus de sources durables | +0.4% | Mondial, avec un positionnement premium en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les édulcorants naturels plutôt qu'artificiels

À mesure que le contrôle réglementaire s'intensifie et que la couverture médiatique négative s'amplifie, la confiance des consommateurs envers les édulcorants synthétiques décline, accélérant un glissement vers les alternatives naturelles. Le sirop d'agave est bien positionné pour bénéficier de cette transition vers le sucre naturel, car il est d'origine végétale et nécessite moins de transformation que les édulcorants chimiquement modifiés. Cependant, il fait face à un défi : sa teneur élevée en fructose, selon le procédé de transformation, nuit au discours santé qui attire initialement les consommateurs. En réponse, les marques introduisent des alternatives à teneur réduite en sucre. Par exemple, Urban Platter propose un sirop d'agave bleu mexicain, un édulcorant d'origine végétale qui se présente comme un édulcorant naturel à faible teneur en glucides, à faible indice glycémique et à la saveur douce. Cette tendance souligne que l'avantage du sirop d'agave ne réside pas dans le remplacement direct du sucre, mais dans la possibilité de réduire partiellement le sucre dans des recettes qui nécessitent encore du volume et une fonctionnalité de brunissement. Cependant, à mesure que les consommateurs s'informent davantage sur les ingrédients, la distinction entre le fructose naturel et le sirop de maïs à haute teneur en fructose artificiel pourrait devenir moins claire. Ce glissement pousse les producteurs d'agave à mettre en avant des facteurs tels que le terroir, la certification biologique et l'approvisionnement durable comme principaux éléments de différenciation, plutôt que de s'appuyer uniquement sur l'étiquette naturelle.

Adoption croissante des régimes végétaliens et à base de plantes

Alors que le monde adopte de plus en plus les régimes à base de plantes, le sirop d'agave s'impose comme un substitut végétalien privilégié au miel. La Vegan Society a mis en lumière cette tendance croissante, notant que des millions de personnes ont participé au « Veganuary » en janvier 2025. Selon le Good Food Institute, les ventes mondiales au détail d'aliments à base de plantes ont connu une croissance régulière en 2024[2]Source : Good Food Institute "État de l'industrie : viandes, fruits de mer, œufs, produits laitiers et ingrédients à base de plantes," gfi.org. Le sirop d'agave, souvent utilisé comme substitut direct au miel, surfe sur cette vague de popularité des produits à base de plantes. Cependant, son adoption varie selon les régions. En Inde, où un pourcentage notable de la population se définit comme végétalienne et végétarienne, le sirop d'agave fait face à des défis. Malgré un marché à fort potentiel, sa croissance est freinée par une distribution au détail limitée et une sensibilité aux prix par rapport aux édulcorants locaux comme le jaggery et le sirop de dattes. En revanche, les pays européens, notamment l'Allemagne, présentent un tableau différent. Avec une part certes modeste mais significative de sa population adhérant à un régime végétalien, on y observe une volonté prononcée de payer un prix premium pour des ingrédients certifiés végétaliens. Cette divergence dans la dynamique du marché suggère une approche sur mesure pour les marques de sirop d'agave. Sur les marchés végétaliens établis, l'accent devrait être mis sur l'innovation aromatique et la certification biologique. À l'inverse, sur les marchés émergents, l'accent devrait être mis sur l'accessibilité et l'adéquation fonctionnelle avec les édulcorants traditionnels. Cependant, un défi persistant se profile : à mesure que les régimes à base de plantes gagnent en popularité, il existe un risque que les consommateurs se tournent vers l'édulcorant végétalien le moins cher. Ce glissement pourrait compromettre le positionnement premium du sirop d'agave, à moins que les producteurs ne parviennent à établir fermement sa valeur à travers des attributs sensoriels uniques ou de solides références en matière de durabilité.

Demande de produits à étiquette propre et minimalement transformés

Alors que les consommateurs examinent de plus en plus non seulement les ingrédients de leurs aliments et boissons, mais aussi les méthodes de production, la demande d'étiquettes propres remodèle les choix alimentaires. En Allemagne, une préférence croissante pour des ingrédients reconnaissables et un approvisionnement transparent a renforcé l'attrait du sirop d'agave. Cette tendance prend de l'ampleur dans l'Union européenne, où le Règlement 1169/2011 impose une divulgation complète des ingrédients et un étiquetage des allergènes. La production de sirop d'agave, qui implique l'extraction de l'aguamiel des plantes d'agave, l'hydrolyse enzymatique et la concentration, utilise moins d'intrants chimiques que le sucre de canne raffiné ou le sirop de maïs, ce qui lui confère le statut d'alternative minimalement transformée. Pourtant, la catégorie est confrontée à un défi de crédibilité : les sirops d'agave plus foncés, qui subissent un chauffage prolongé et une caramélisation, présentent des niveaux élevés de 5-hydroxyméthylfurfural. Ce composé, sous-produit du traitement thermique, contraste fortement avec la revendication de « minimalement transformé ». Pour répondre à ce dilemme, des marques comme The Groovy Food Company, Matcha Agave au Royaume-Uni, mélangent le sirop d'agave avec des ingrédients fonctionnels comme le matcha. Cette stratégie différencie non seulement leurs produits, mais justifie également un prix premium grâce aux bénéfices pour la santé plutôt que par de simples arguments de transformation. L'opportunité clé réside dans la transparence : les marques qui partagent ouvertement les audits tiers de leur production et de leur approvisionnement en ingrédients peuvent pratiquer des prix plus élevés, notamment sur les marchés où le scepticisme envers les étiquettes propres est en hausse. Cependant, un risque se profile : à mesure que la sensibilisation des consommateurs s'approfondit, des termes comme « naturel » et « minimalement transformé » pourraient être perçus comme de simples arguments marketing, et non comme des normes réglementées. Ce glissement pourrait pousser les producteurs d'agave à se concurrencer sur des attributs tangibles tels que la certification biologique, le statut de commerce équitable ou l'empreinte carbone, plutôt que sur des revendications ambiguës.

Intérêt croissant pour les édulcorants certifiés biologiques

La certification biologique évolue d'un différenciateur de niche vers une attente standard dans les catégories d'édulcorants premium. En vertu des normes biologiques du Département de l'agriculture des États-Unis (USDA) (7 CFR Partie 205), le sirop d'agave doit être produit sans pesticides synthétiques, organismes génétiquement modifiés (OGM) ni auxiliaires technologiques interdits. Parallèlement, le Règlement (UE) 2018/848 impose non seulement la traçabilité, mais restreint également certaines méthodes d'extraction[3]Source : Code électronique des réglementations fédérales (eCFR) "PARTIE 205 — PROGRAMME NATIONAL BIOLOGIQUE," ecfr.gov. Le sirop d'agave biologique connaît une croissance plus rapide que son homologue conventionnel. Cette progression est soutenue par des détaillants comme Whole Foods Market et Trader Joe's qui élargissent leurs sélections biologiques, ainsi que par des consommateurs prêts à payer des primes significatives pour des produits certifiés. Le Consejo Regulador del Tequila du Mexique, qui supervise la culture de l'agave bleu dans le Jalisco et quatre autres États, a mis en place des protocoles de durabilité s'inspirant des principes biologiques. Ceux-ci comprennent la limitation de l'utilisation d'herbicides et l'accent mis sur la conservation des sols. Ces normes ouvrent la voie aux producteurs de tequila pour se diversifier dans le sirop d'agave biologique, en capitalisant sur leurs systèmes de certification existants et leur savoir-faire agronomique. Cependant, un obstacle demeure : la certification biologique impose une période de transition de trois ans pour les terres ayant été traitées avec des intrants synthétiques. Cela crée des contraintes d'approvisionnement, limitant la croissance des volumes à court terme. Les marques qui concluent des contrats à long terme avec des producteurs d'agave certifiés biologiques peuvent sécuriser leur approvisionnement et bénéficier de primes biologiques croissantes. En revanche, celles qui dépendent des marchés au comptant risquent une volatilité à mesure que la demande dépasse les superficies certifiées. Sur le plan stratégique, l'intégration verticale ou la formation de coopératives avec des agriculteurs de petite taille pourrait offrir une voie plus stable vers la sécurité d'approvisionnement biologique que le simple achat transactionnel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes concernant la teneur élevée en fructose du sirop d'agave | -0.7% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préférence accrue pour des alternatives comme la stévia, le fruit du moine et le sucre de coco | -0.6% | Mondial, porté par les segments soucieux de leur santé dans les marchés développés | Long terme (≥ 4 ans) |

| Réglementations plus strictes sur l'étiquetage et les allégations de santé | -0.3% | Europe et Amérique du Nord, avec un contrôle émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Scepticisme croissant à l'égard des allégations d'édulcorants sains | -0.4% | Mondial, plus fort sur les marchés à forte culture nutritionnelle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la teneur élevée en fructose du sirop d'agave

Des preuves cliniques récentes reliant une consommation élevée de fructose à des dysfonctionnements métaboliques remettent en question les allégations de santé traditionnellement associées au sirop d'agave. Une étude récente a mis en évidence que la teneur en fructose du sirop d'agave, selon le procédé de transformation, dépasse celle du sirop de maïs à haute teneur en fructose. Cette révélation a soulevé des inquiétudes quant aux problèmes de santé potentiels, notamment les caries dentaires, la résistance à l'insuline et la stéatose hépatique non alcoolique. Harvard Health Publishing a souligné que le fructose, contrairement au glucose, contourne les voies médiées par l'insuline. Il est principalement métabolisé dans le foie, où une consommation excessive peut entraîner une production de graisses et une accumulation de triglycérides. Ces données remettent en question les précédentes allégations marketing qui présentaient le sirop d'agave comme une alternative à faible indice glycémique au sucre de table. En conséquence, les marques déplacent désormais leur message des bénéfices pour la santé vers les usages culinaires. Cependant, il existe un dilemme stratégique : les consommateurs qui avaient adopté le sirop d'agave pour ses supposés avantages pour la santé pourraient l'abandonner complètement en apprenant sa teneur en fructose, plutôt que de simplement passer à des alternatives à teneur réduite en sucre. La préoccupation imminente est que, à mesure que les nutritionnistes et diététiciens recommandent de plus en plus de limiter tous les sucres ajoutés, le sirop d'agave risque de perdre sa position unique face aux édulcorants conventionnels, conduisant à une potentielle banalisation.

Réglementations plus strictes sur l'étiquetage et les allégations de santé

Les marques sont désormais contraintes d'étayer leurs allégations marketing par des preuves cliniques en raison du durcissement des réglementations sur l'étiquetage des édulcorants et les allégations de santé. Le Règlement 1924/2006 de l'Autorité européenne de sécurité des aliments impose que les allégations nutritionnelles et de santé soient étayées par des études évaluées par des pairs démontrant des bénéfices significatifs. De même, l'Administration américaine des denrées alimentaires et des médicaments, dans un projet de directive publié en janvier 2025, a souligné que les édulcorants d'origine végétale ne devraient pas suggérer un avantage pour la santé par rapport aux sucres traditionnels sans le soutien d'essais contrôlés randomisés. Ces normes strictes imposent des coûts de conformité aux marques de sirop d'agave, qui s'appuyaient auparavant sur des termes comme « naturel » ou « brut » pour suggérer des bénéfices pour la santé. Le défi réside dans le coût considérable des essais cliniques, ce qui représente une tâche ardue pour les petits producteurs. En revanche, les entités plus importantes comme Wholesome Sweeteners, rachetée par Whole Earth Brands pour un montant substantiel, peuvent répartir ces coûts réglementaires sur une gamme de produits plus large, leur conférant un avantage concurrentiel et accélérant potentiellement la consolidation du marché. À mesure que les régulateurs intensifient leur contrôle des allégations non étayées, les marques de sirop d'agave pourraient se retrouver à concourir principalement sur le prix et la disponibilité. Ce glissement pourrait comprimer les marges bénéficiaires et diminuer l'attrait de la différenciation par la qualité. Cependant, les marques qui prennent l'initiative d'investir dans des tests tiers et un étiquetage clair, comme la divulgation des ratios fructose/glucose et des valeurs d'indice glycémique, sont en mesure de gagner la confiance des consommateurs. Une telle transparence pourrait également ouvrir des portes aux programmes de bien-être des détaillants, renforçant ainsi leur portée de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes foncées captent la demande premium

Le sirop d'agave foncé devrait croître à un TCAC de 6,02 % jusqu'en 2031, dépassant le marché global même si le sirop d'agave clair détenait une part de marché de 66,43 % en 2025. Les chefs et les mixologues choisissent de plus en plus le sirop d'agave foncé pour ses notes aromatiques de caramel et de mélasse. Son attrait culinaire réside dans sa capacité à rehausser les marinades, les glaçages et les cocktails sans les notes soufrées de la mélasse ni le profil excessivement sucré du sirop d'agave clair. Ce profil aromatique unique permet au sirop d'agave foncé de pratiquer un prix premium, où l'intensité de sa saveur et son attrait visuel justifient des coûts plus élevés. D'un autre côté, le sirop d'agave clair reste dominant en raison de sa saveur neutre, qui en fait un substitut idéal au miel ou au sucre, utilisé en cuisine sans altérer le goût original. Les méthodes de transformation diffèrent considérablement : le sirop d'agave clair est filtré et chauffé au minimum, tandis que le sirop d'agave foncé subit un chauffage prolongé qui caramélise les sucres et approfondit sa couleur. Cela crée un compromis entre le positionnement à étiquette propre et l'intensité aromatique.

Le sirop d'agave ambré, positionné entre les variantes claires et foncées, occupe une niche modeste mais stable dans le secteur de la vente au détail d'aliments naturels. Il attire les consommateurs qui préfèrent une saveur modérée sans l'intensité du sirop foncé. Cependant, un défi clé consiste à éduquer les consommateurs sur les différences entre les sirops d'agave clair, ambré et foncé. Les acheteurs en grande surface pourraient ne pas reconnaître pleinement ces distinctions, conduisant à une rationalisation des unités de gestion des stocks (UGS) qui favorise la variante claire dominante. Les marques qui investissent dans des supports de vente et du contenu de recettes pour mettre en valeur les cas d'utilisation uniques de chaque type de sirop peuvent protéger leur espace en rayon et capitaliser sur les opportunités de premiumisation. Cependant, à mesure que les sirops d'agave à marque de distributeur deviennent plus répandus dans les épiceries grand public, il existe un risque que la différenciation se simplifie en une comparaison basique clair contre foncé. Ce glissement pourrait éliminer le sirop ambré de milieu de gamme, forçant les marques à soit concurrencer sur le prix avec la variante claire, soit adopter un positionnement premium similaire au sirop foncé.

Par catégorie : la certification biologique stimule la premiumisation

Le sirop d'agave biologique devrait croître à un TCAC de 6,34 % jusqu'en 2031, dépassant les produits conventionnels, qui détenaient une part de marché de 82,11 % en 2025. Cette croissance met en évidence le développement des chaînes d'approvisionnement biologiques et l'engagement des détaillants premium à allouer de l'espace en rayon aux produits certifiés qui s'alignent sur leur image de marque axée sur le bien-être. La certification biologique du Département de l'agriculture des États-Unis (USDA), en vertu du 7 CFR Partie 205, exige que les plants d'agave soient cultivés sans pesticides ni engrais synthétiques pendant au moins trois ans avant la récolte. De plus, la transformation doit éviter les substances interdites telles que les sulfites et les enzymes synthétiques. De même, le Règlement (UE) 2018/848 impose des exigences de traçabilité plus strictes, garantissant que le sirop d'agave biologique est traçable du champ au produit fini grâce au codage par lots et aux audits tiers. Bien que ces normes protègent les producteurs certifiés de la concurrence à bas coût, elles créent également des contraintes d'approvisionnement, car les producteurs biologiques ne peuvent pas rapidement étendre leurs superficies en raison de la période de transition de trois ans requise pour la certification.

Le sirop d'agave conventionnel continue de dominer, servant principalement les marchés sensibles aux prix, où la certification biologique n'influence pas significativement les décisions d'achat. Une opportunité stratégique existe dans l'adoption d'une approche hybride, où les marques proposent à la fois des options biologiques et conventionnelles. Cette stratégie permet aux entreprises de capter les marchés de détail de niveau premium. Les marques se différencient en obtenant des certifications supplémentaires, telles que Commerce équitable, Rainforest Alliance ou Régénératif biologique certifié, qui peuvent aider à maintenir un positionnement premium même lorsque la certification biologique de base devient plus courante.

Par matière première : l'agave salmiana s'étend au-delà de l'agave bleu

En 2025, l'agave bleu dominait le marché de détail du sirop d'agave, avec une part imposante de 78,84 %. Cette domination témoigne de la familiarité des consommateurs et de la présence omniprésente des sirops d'agave bleu sur les rayons des supermarchés. Les acheteurs associent souvent l'agave bleu à un goût propre et neutre, consolidant son statut de choix privilégié pour sucrer les boissons, la pâtisserie et l'usage domestique général.

Pendant ce temps, l'agave salmiana est en plein essor, avec une croissance projetée à un TCAC de 5,68 % jusqu'en 2031. Cette croissance offre aux marques de détail une opportunité en or de diversifier leurs offres de produits. Prospérant dans les hauts plateaux semi-arides du centre du Mexique (spécifiquement dans les États de Hidalgo, Puebla et Tlaxcala), le salmiana présente un rendement plus élevé d'aguamiel par plant, qui peut être transformé en sirop. Commercialisé comme une alternative distinctive et artisanale, les sirops de salmiana offrent un profil aromatique légèrement plus végétal et robuste que l'agave bleu. Ce goût unique attire les consommateurs en quête d'authenticité et d'identité régionale. Bien que sa saveur prononcée puisse limiter son utilisation dans les catégories à préférence neutre, il se taille une niche pour un positionnement premium dans le commerce de détail.

D'autres variétés d'agave, comme l'Agave atrovirens et l'Agave angustifolia, restent en marge du marché de détail. Leur infrastructure de transformation limitée et leur faible notoriété auprès des consommateurs freinent leur croissance. Contrairement aux catégories plus réglementées, la production de sirop d'agave offre aux marques la latitude d'expérimenter avec des espèces alternatives. Bien que cette flexibilité favorise l'innovation, elle pose également des défis : les sirops d'agave non bleus se heurtent souvent à des normes de qualité et des protocoles de traçabilité moins établis, augmentant le risque d'une qualité de produit incohérente.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Les boutiques en ligne devraient croître à un TCAC de 7,13 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. En comparaison, les hypermarchés et supermarchés détenaient une part de marché de 46,45 % en 2025. Ce glissement met en évidence l'adoption croissante du commerce électronique dans le secteur de l'alimentation et des boissons, une tendance accélérée par le passage aux achats alimentaires en ligne induit par la pandémie. La commodité des modèles d'abonnement et l'émergence de marques en vente directe aux consommateurs ont encore soutenu cette croissance. Des marques comme Madhava Natural Sweeteners et NOW Health Group ont investi de manière stratégique dans des vitrines Amazon et des sites de vente directe aux consommateurs. En contournant les intermédiaires traditionnels du commerce de détail, ces marques obtiennent non seulement de meilleures marges bénéficiaires, mais établissent également des relations directes avec leurs clients. L'avantage clé des canaux en ligne réside dans leur capacité à capturer des données précieuses, permettant aux marques de suivre la fréquence d'achat, la composition du panier et les données démographiques des clients. Ces informations sont essentielles pour le développement de produits et le marketing ciblé, des capacités qui ne sont pas disponibles via la distribution en gros.

Les épiceries et commerces de proximité continuent de représenter un segment stable mais à croissance lente, répondant aux achats impulsifs et aux courses rapides. Cependant, le positionnement premium du sirop d'agave limite son essai dans ces canaux. Les autres canaux de distribution, notamment les magasins d'aliments naturels, les clubs de vente en gros et autres, représentent la part de marché restante et servent des groupes de clients distincts. Les magasins d'aliments naturels attirent les consommateurs soucieux de leur santé qui sont prêts à payer un prix premium pour des produits biologiques et de spécialité, tandis que les clubs de vente en gros comme Costco attirent les acheteurs en vrac. À mesure que le commerce en ligne se développe, les détaillants traditionnels exigent de plus en plus des partenariats d'exclusivité ou de marque de distributeur pour protéger leur part de marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Amérique du Nord dominait avec 35,12 % de la part de marché en 2025, soutenue par le statut du Mexique en tant que premier producteur d'agave et le secteur de la vente au détail d'aliments de spécialité bien établi aux États-Unis. Aux États-Unis, des détaillants comme Whole Foods et Sprouts mettent en avant les édulcorants biologiques, tandis que des chaînes canadiennes comme Loblaws et Metro élargissent leur distribution en réponse à un regain d'intérêt pour les régimes à base de plantes. Cependant, avec la saturation approchante du commerce de détail spécialisé, les marques se tournent vers les épiceries grand public, où elles font face à une concurrence accrue des édulcorants à marque de distributeur.

L'Asie-Pacifique devrait croître à un TCAC de 6,56 % jusqu'en 2031. Cette progression est attribuée à la hausse des revenus disponibles, à l'expansion du commerce de détail moderne et à une préférence croissante des consommateurs pour les importations à étiquette propre. Alors que la classe moyenne émergente de Chine stimule la demande d'édulcorants premium, le sirop d'agave se retrouve en concurrence avec les favoris locaux comme le sirop de malt et les sirops de dattes. En Inde, une vaste population végétarienne et végétalienne représente une opportunité lucrative, mais des défis comme la sensibilité aux prix et la distribution au détail clairsemée persistent. Le marché des aliments de spécialité au Japon adopte de plus en plus les sirops biologiques et aromatisés, et en Australie, les grandes chaînes comme Woolworths et Coles renforcent l'empreinte au détail du sirop d'agave grâce à des partenariats stratégiques avec les fournisseurs.

L'Europe, avec l'Allemagne, le Royaume-Uni, la France et les Pays-Bas en tête, reste un marché de détail pivot pour le sirop d'agave. Le Règlement (UE) 1169/2011, qui promeut la transparence des ingrédients, joue en faveur du sirop d'agave en raison de son profil simple. Le goût prononcé de l'Allemagne pour les produits biologiques amplifie la demande de sirops certifiés, et au Royaume-Uni, des détaillants d'aliments de spécialité comme Waitrose et Sainsbury's mettent en avant des variantes d'agave premium. Avec les tendances continues de l'Europe en matière d'étiquette propre et de produits biologiques, le sirop d'agave est de plus en plus perçu comme une alternative saine au sucre raffiné, assurant sa croissance régulière dans le commerce de détail.

Paysage concurrentiel

Le marché mondial de détail du sirop d'agave présente un paysage diversifié, avec à la fois des géants multinationaux des édulcorants naturels et des spécialistes régionaux. En Amérique du Nord, des marques leaders comme Wholesome Sweeteners, Madhava Natural Sweeteners et Agave In The Raw (Cumberland Packing Corp.) occupent un espace en rayon significatif. Ces acteurs, soutenus par des réseaux de distribution solides, ont forgé des liens étroits avec les épiceries grand public et les détaillants spécialisés. En privilégiant les certifications biologiques, l'approvisionnement équitable et une approche à étiquette propre, ils ont non seulement gagné la confiance des consommateurs, mais ont également réussi à maintenir des prix premium face à une concurrence féroce.

En Europe, des marques comme Clarks UK Ltd. et The Groovy Food Company ont réussi à se tailler des niches. En défendant la durabilité et la transparence, elles se sont alignées étroitement sur les réglementations de l'UE en matière de divulgation des ingrédients. Ces marques européennes, qui mettent souvent en avant l'authenticité régionale et les références biologiques, concourent principalement dans les canaux de détail spécialisés et premium. D'un autre côté, des producteurs mexicains comme The IIDEA Company et Nekutli Agave Nectar font des vagues sur la scène internationale. En tirant parti du commerce équitable et d'une image de marque centrée sur l'origine, ils se démarquent dans l'arène animée du commerce de détail.

Dans la région Asie-Pacifique et d'autres marchés émergents, des marques agiles et innovantes comme BEVS en Inde et Gerard Family Foods en Australie font leur marque. Ciblant les consommateurs urbains, elles trouvent le succès à travers les chaînes de commerce de détail modernes et les plateformes en ligne. Alors que les géants mondiaux maintiennent leur domination, ces entrants locaux adaptent habilement leur positionnement produit. Qu'il s'agisse de mettre en avant les attributs végétaliens en Inde ou de souligner les allégations de santé fonctionnelle en Chine, ils résonnent avec les préférences régionales. La concurrence sur le marché de détail du sirop d'agave s'intensifie. Les marques établies défendent farouchement leur statut premium, tandis que les nouveaux entrants se taillent leur espace en misant sur l'accessibilité, l'innovation aromatique et des stratégies de commerce de détail numérique avisées.

Leaders du secteur du sirop d'agave

The IIDEA Company

Wholesome Sweeteners Inc.

Madhava Natural Sweeteners

Agave In The Raw

Clarks UK Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : The Groovy Food Company, une marque d'aliments naturels basée au Royaume-Uni, a dévoilé sa dernière offre : l'Agave Matcha Biologique. Présenté comme une innovation pionnière sur le marché britannique, l'Agave Matcha Biologique mélange harmonieusement le matcha premium tendance avec le sirop d'agave naturel signature de The Groovy Food Company. Ce nouveau produit offre non seulement un regain d'énergie propre, mais confère également une subtile saveur de thé vert, ce qui en fait un ajout idéal aux cafés glacés, boissons chaudes, porridges arrosés ou mélanges de smoothies.

- Juillet 2025 : Beso de Agave, la marque de sirop d'agave de The Romantic Agave Company, a forgé un partenariat avec Las Espirituosas, marquant son entrée inaugurale sur le marché mexicain. Fabriqué à Jalisco, au Mexique, Beso de Agave est conçu pour rehausser la saveur et l'arôme des cocktails.

- Mars 2023 : Monin Americas a annoncé le lancement de son tout nouvel Édulcorant d'Agave Épicé, fabriqué à partir d'agave biologique spécialement mélangé avec des piments Hatch et Guajillo.

Portée du rapport mondial sur le marché du sirop d'agave

Le sirop d'agave (également appelé nectar d'agave) est un édulcorant naturel fabriqué à partir de la sève de la plante d'agave, principalement des espèces telles que l'Agave tequilana (agave bleu) et l'Agave salmiana. C'est un édulcorant liquide, légèrement plus fluide que le miel, avec une teneur élevée en fructose qui le rend plus sucré que le sucre de table.

Le marché mondial de l'agave est segmenté par type, catégorie, matière première, canal de distribution et géographie. Par type, le marché est segmenté en clair et foncé. Par catégorie, le marché est segmenté en biologique et conventionnel. Par matière première, le marché est segmenté en agave bleu (A. tequilana), agave salmiana et autres variétés. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, épiceries/commerces de proximité, boutiques en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Clair |

| Foncé |

| Biologique |

| Conventionnel |

| Agave bleu (A. tequilana) |

| Agave salmiana |

| Autres variétés (Atrovirens, Angustifolia, etc.) |

| Hypermarchés/Supermarchés |

| Épiceries/Commerces de proximité |

| Boutiques en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Clair | |

| Foncé | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par matière première | Agave bleu (A. tequilana) | |

| Agave salmiana | ||

| Autres variétés (Atrovirens, Angustifolia, etc.) | ||

| Par canal de distribution | Hypermarchés/Supermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du sirop d'agave en 2031 ?

La catégorie devrait atteindre 271,5 millions USD d'ici 2031, reflétant un TCAC de 5,38 % à partir de 2026.

Quelle région connaîtra la croissance la plus rapide pour le sirop d'agave d'ici 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 6,56 % en raison de la hausse des revenus disponibles et de l'expansion du commerce de détail moderne.

Comment le commerce en ligne influence-t-il la distribution du sirop d'agave ?

Le commerce électronique croît à un TCAC de 7,13 %, permettant des ventes directes aux consommateurs, des modèles d'abonnement et des informations plus riches sur les données clients.

Quels risques stratégiques les marques de sirop d'agave affrontent-elles de la part des régulateurs ?

Des règles d'étiquetage plus strictes aux États-Unis et dans l'UE limitent les allégations de santé, contraignant les marques à mettre en avant la fonctionnalité culinaire et la durabilité.

Quelles années ce rapport sur le marché du sirop d'agave couvre-t-il, et quelle est la taille du marché en 2026 ?

Le rapport couvre la période d'étude du marché du sirop d'agave de 2021 à 2031, avec 2025 comme année de référence et 2026 comme année en cours. En 2026, la taille du marché du sirop d'agave s'établit à 208,92 millions USD, et le marché est prévu jusqu'en 2031.

Dernière mise à jour de la page le: