Taille et part de marché des pseudo-satellites à haute altitude

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

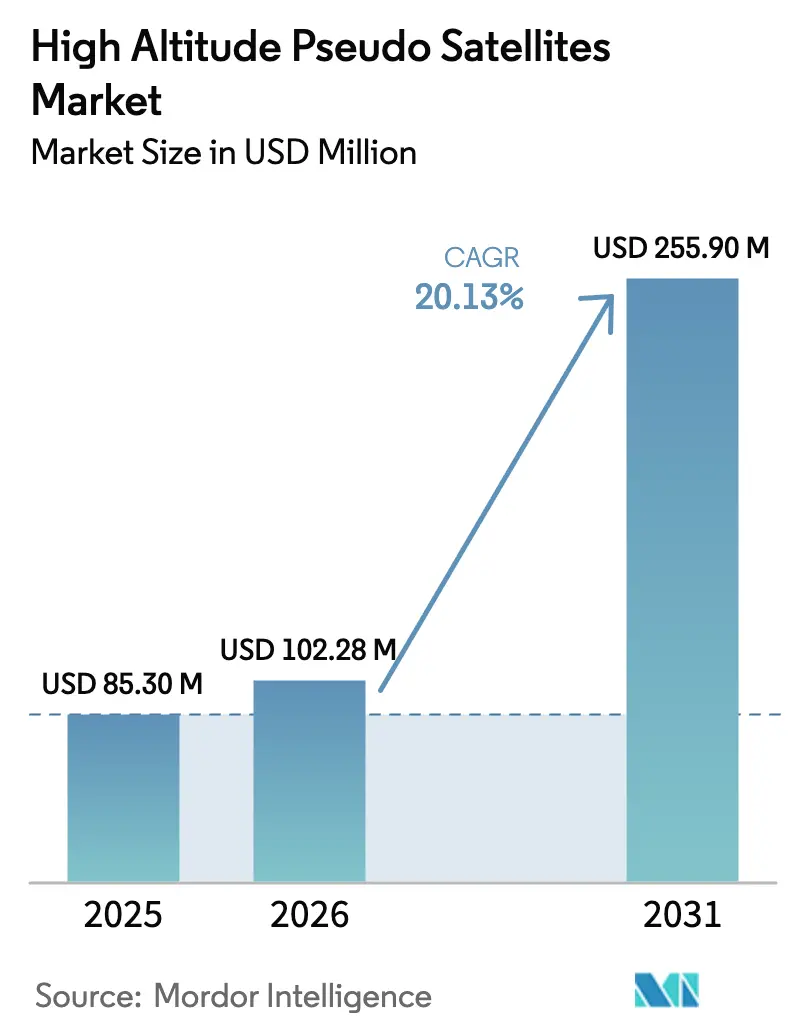

| Taille du Marché (2026) | 102.28 Millions de dollars américains |

| Taille du Marché (2031) | 255.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

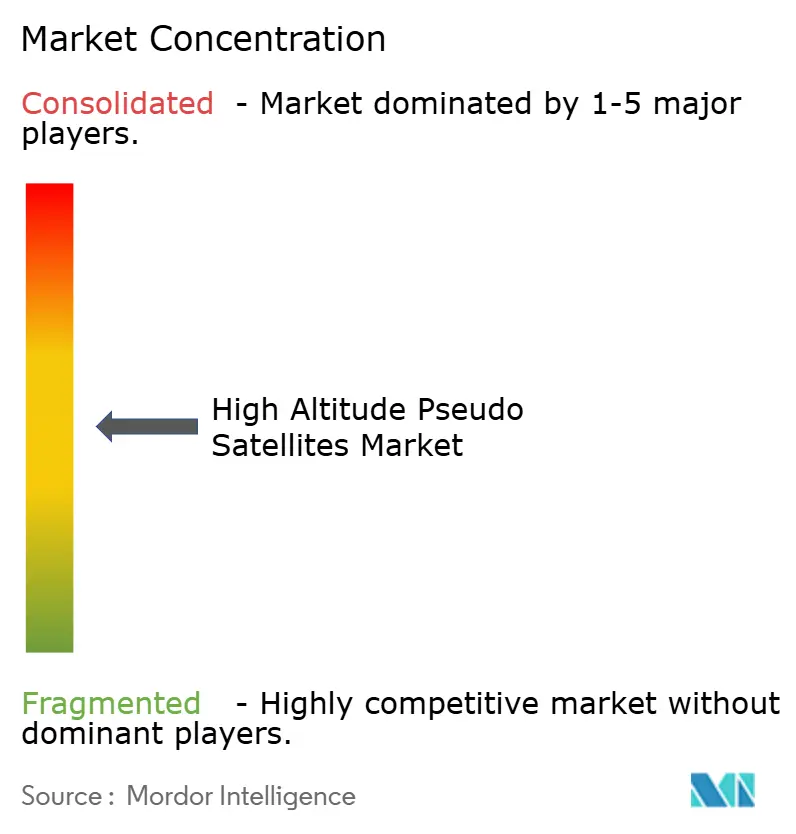

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pseudo-satellites à haute altitude par Mordor Intelligence

La taille du marché des pseudo-satellites à haute altitude devrait croître de 85,30 millions USD en 2025 à 102,28 millions USD en 2026 et devrait atteindre 247,56 millions USD d'ici 2031, à un CAGR de 19,34 % sur la période 2026-2031. La demande provient des opérateurs de télécommunications qui s'empressent de combler les lacunes de connectivité rurale avant la standardisation de la 6G, des ministères de la défense qui réorientent leurs budgets de surveillance vers des plateformes stratosphériques, et des régulateurs qui publient des cadres d'espace aérien qui raccourcissent les cycles de déploiement. Les opérateurs considèrent le marché des pseudo-satellites à haute altitude comme une opportunité de fournir des services 5G non terrestres et des services 6G précoces à un coût total de possession inférieur à celui des constellations en orbite basse terrestre. Les agences de défense privilégient une vigilance permanente pour éviter les coûts de génération de sorties. Les avancées technologiques dans les modules solaires ultra-légers, les batteries à anode en silicium et les piles à combustible à hydrogène prolongent l'endurance des missions, tandis que les allocations de spectre dans les bandes 38 GHz et 47 GHz offrent des voies de licences claires. L'élan du secteur repose désormais sur la démonstration de vols stratosphériques de plusieurs mois à des coûts qui sous-cotent l'économie satellitaire d'un ordre de grandeur, un seuil que plusieurs projets pilotes ont approché depuis 2025.

Points clés du rapport

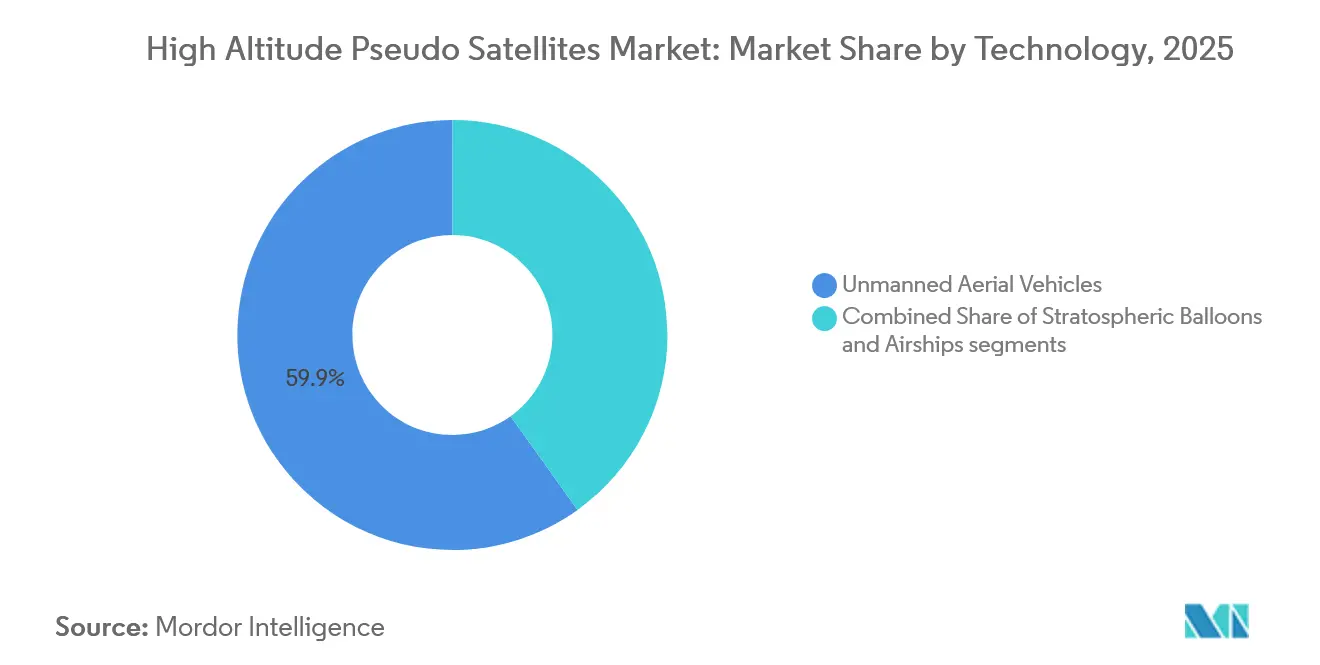

- Par technologie, les véhicules aériens sans pilote ont dominé avec 59,85 % de la part de marché des pseudo-satellites à haute altitude (HAPS) en 2025, tandis que les dirigeables devraient se développer à un CAGR de 25,45 % jusqu'en 2031.

- Par application, la communication et la connectivité ont capté 42,55 % des revenus de 2025 ; ce segment devrait croître à un CAGR de 24,40 % jusqu'en 2031.

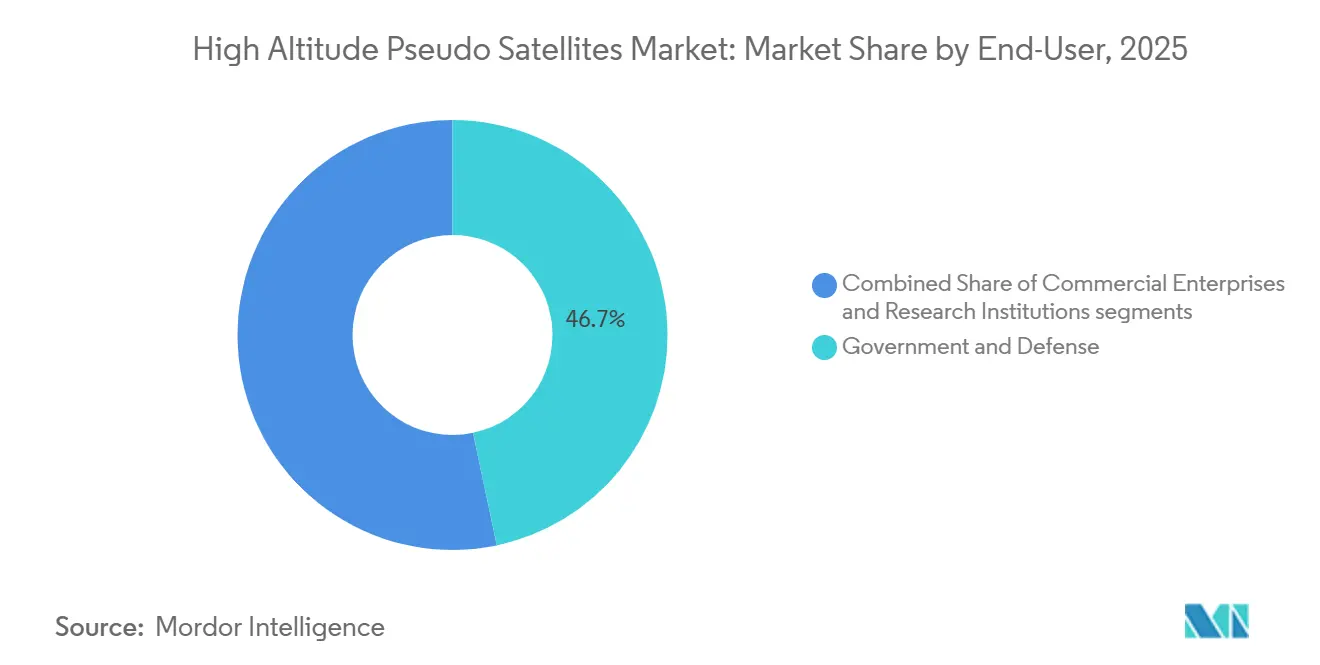

- Par utilisateur final, le secteur gouvernemental et de la défense détenait une part de 46,70 % de la taille du marché des pseudo-satellites à haute altitude (HAPS) en 2025, tandis que les entreprises commerciales ont enregistré le CAGR le plus rapide de 25,50 % jusqu'en 2031.

- Par source d'énergie, les systèmes solaires-électriques représentaient 67,10 % des installations de 2025, tandis que les piles à combustible à hydrogène hybrides progressent à un CAGR de 26,20 % jusqu'en 2031.

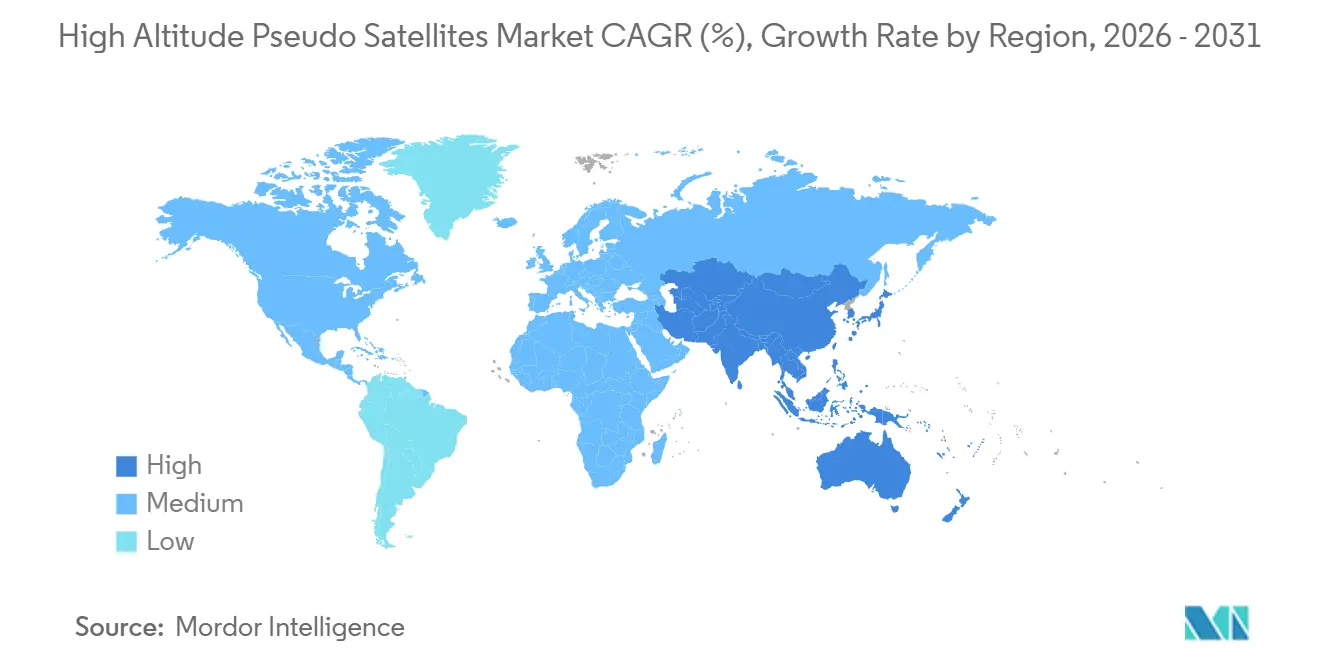

- Par géographie, l'Amérique du Nord a dominé avec 35,50 % des revenus en 2025, mais l'Asie-Pacifique est la région la plus rapide avec un CAGR de 25,70 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pseudo-satellites à haute altitude

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements rapides de réseaux non terrestres 5G/6G | +4.5% | Mondial, adoption précoce au Japon, au Kenya, dans les zones de test de l'UE | Court terme (≤ 2 ans) |

| Augmentation des dépenses en ISR et en surveillance persistante | +3.2% | Amérique du Nord, Moyen-Orient, régions frontalières de l'APAC | Moyen terme (2-4 ans) |

| Avantage de coût par rapport aux constellations en orbite basse terrestre | +3.8% | Marchés ruraux et mal desservis à l'échelle mondiale | Moyen terme (2-4 ans) |

| Avancées dans les systèmes solaires/batteries ultra-légers | +2.9% | Japon, Allemagne, États-Unis | Long terme (≥ 4 ans) |

| Mandats de réduction des émissions de carbone favorisant la dorsale rurale à faibles émissions | +2.1% | UE, Amérique du Nord, retombées en APAC | Long terme (≥ 4 ans) |

| Ouverture de corridors de trafic aérien stratosphérique par les régulateurs | +2.7% | Amérique du Nord, UE, orientations de l'OACI | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements rapides de réseaux non terrestres 5G/6G

Les opérateurs de télécommunications intègrent des plateformes stratosphériques dans les réseaux non terrestres pour étendre la couverture 5G dans des zones où l'économie des tours traditionnelles est insuffisante. Space Compass a utilisé un Aalto Zephyr pour desservir 1 000 utilisateurs sur un rayon de 140 km au Kenya en mars 2025, confirmant la viabilité commerciale de son service. [1]Source : NTT DOCOMO, « Space Compass Completes Kenya HAPS Trial », nttdocomo.co.jp HAPSMobile a démontré une connectivité en ondes millimétriques à 38 GHz en mai 2024 et vise un service commercial au Japon d'ici fin 2026, positionnant le marché des pseudo-satellites à haute altitude (HAPS) pour une intégration précoce de la 6G. La version 18 de la 3GPP traite les HAPS comme un nœud de réseau, permettant aux fournisseurs d'expédier des radios bi-modes via des chaînes d'approvisionnement établies. [2]Source : 3GPP, « Release 18 Specifications », 3gpp.org Ces évolutions réduisent le risque d'intégration, accélèrent la certification des équipements et ancrent les projections de revenus pour les opérateurs qui privilégient la couverture rurale et maritime.

Augmentation des dépenses en ISR et en surveillance persistante

Les ministères de la défense réorientent leurs budgets de surveillance vers des plateformes stratosphériques capables de rester en vol pendant des mois et coûtant moins cher que les aéronefs avec équipage. L'armée des États-Unis évalue des alternatives sans pilote car les vols ISR avec équipage dépassent 10 000 USD par heure, tandis que des plateformes comme le PHASA-35 de BAE Systems ont démontré une endurance stratosphérique de 24 heures en décembre 2024 avec une capacité de charge utile doublée. Le partenariat de Sceye avec la NASA illustre l'adoption par les gouvernements civils pour le suivi des incendies de forêt et la détection du méthane, élargissant davantage la base de clients du marché des pseudo-satellites à haute altitude (HAPS). [3]Source : Sceye, « Partnership with NASA and USGS », sceye.com La présence persistante sans ravitaillement sous-tend de nouveaux concepts d'opérations où les actifs restent en station toute l'année, améliorant la conscience situationnelle.

Avantage de coût par rapport aux constellations en orbite basse terrestre

Les dépenses d'investissement par plateforme HAPS varient de 10 millions USD à 50 millions USD, contre 500 millions USD à 5 milliards USD pour une constellation de satellites en orbite basse terrestre renouvelable. Les coûts d'exploitation compris entre 1 000 USD et 5 000 USD par heure de vol évitent les réseaux de stations au sol et les cycles de lancement intégrés dans l'économie satellitaire. Les plateformes se déplacent de 500 km en 24 heures en exploitant les vents stratosphériques, offrant une agilité que les satellites ne peuvent pas égaler. La récupération permet la remise en état et le renouvellement de la charge utile au lieu d'une perte totale en fin de vie, renforçant la proposition de valeur du marché des pseudo-satellites à haute altitude (HAPS) pour les utilisateurs des télécommunications et de la défense.

Avancées dans les systèmes solaires/batteries ultra-légers

L'endurance dépend de la densité de puissance. Les batteries à anode en silicium d'Amprius ont fourni 450 Wh/kg lors du vol de 67 jours du Zephyr en mai 2025, soit un bond de 40 % par rapport aux batteries lithium conventionnelles. Les modules à jonction hétérogène de SoftBank et Longi pèsent 665 g/m², atteignant une efficacité de conversion de 22,2 %, ce qui permet une puissance continue de 1,5 kW tout en préservant les marges structurelles. Les recherches sur la pérovskite publiées en 2024 montrent un potentiel de 44 W/g de puissance spécifique, promettant de doubler la capacité de charge utile si elles sont commercialisées d'ici 2028. Ces gains prolongent les réserves nocturnes et réduisent l'écart entre les solutions solaires et les solutions à hydrogène émergentes.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé d'investissement et de maintenance par heure de vol | -3.5% | Mondial, aigu dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Complexité réglementaire du spectre et de l'espace aérien | -2.8% | Mondial, régions UIT fragmentées | Court terme (≤ 2 ans) |

| Imprévisibilité du cisaillement du vent stratosphérique | -1.9% | Latitudes équatoriales et polaires | Long terme (≥ 4 ans) |

| Lacunes en matière d'assurance et de responsabilité pour les sorties sans pilote de plus de 30 jours | -1.6% | Souscription en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'investissement et de maintenance par heure de vol

L'acquisition d'une seule plateforme nécessite entre 10 millions USD et 50 millions USD, un obstacle pour les opérateurs sans soutien souverain ou sans réserves de capital importantes. Les missions de plusieurs mois consomment entre 2,16 millions USD et 10,8 millions USD en charges d'exploitation directes, et chaque cycle de récupération peut coûter un million USD supplémentaire pour la descente contrôlée, l'inspection de la coque et le remplissage en gaz. Les marchés secondaires limités bloquent la dépréciation, tandis que les avancées technologiques rapides menacent l'obsolescence. Ces données économiques réduisent le marché adressable des pseudo-satellites à haute altitude (HAPS) aux opérateurs de télécommunications bien financés et aux agences de défense, jusqu'à ce que les conceptions modulaires fassent baisser les prix unitaires.

Complexité réglementaire du spectre et de l'espace aérien

Les HAPS volent à des altitudes de 20 à 50 km, une zone autrefois non réglementée pour les aéronefs persistants. Les opérateurs doivent jongler avec les allocations de spectre de l'UIT, les règles de circulation aérienne de l'OACI et les approbations nationales. Les États-Unis ont ouvert la bande 47 GHz aux HAPS en 2024, tandis que de nombreux États membres de l'UE attendent l'harmonisation de la CEPT, prévue pour 2027. L'aptitude au vol reste un processus au cas par cas, créant des arriérés de plusieurs années. Chaque facteur érode la vitesse de déploiement, retardant la conversion des revenus dans le pipeline du marché des pseudo-satellites à haute altitude (HAPS).

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les véhicules aériens sans pilote dominent, tandis que les dirigeables accélèrent

Les véhicules aériens sans pilote ont contrôlé 59,85 % des revenus de 2025 au sein du marché des pseudo-satellites à haute altitude, grâce à leurs conceptions solaires-électriques éprouvées capables de transporter des charges utiles de 68 kg et d'effectuer des vols de plusieurs mois. Les dirigeables émergent comme la classe à la croissance la plus rapide avec un CAGR de 25,45 %, portés par des tissus de coque qui retiennent l'hélium pour des missions d'un an sans récupération. Les ballons restent le choix économique pour les campagnes scientifiques de moins de 30 jours. Le Horus A d'AeroVironment a obtenu la certification de la FAA en octobre 2024, démontrant une voie claire vers la contractualisation commerciale en ISR, tandis que le dirigeable de 82 mètres de Sceye cible la dorsale de télécommunications avec une empreinte stationnaire sur 10 000 km².

Les dirigeables exploitent la flottabilité pour planer presque immobiles, consommant un minimum d'énergie de propulsion, ce qui est un avantage pour les applications de surveillance vidéo et de dorsale qui nécessitent un pointage stable. Les véhicules aériens sans pilote utilisent une poussée d'hélice continue, sacrifiant des besoins énergétiques plus élevés pour un repositionnement agile lorsque des catastrophes ou des événements saisonniers modifient la demande. Les ballons servent aux universités ayant besoin de lancements rapides mais manquent de maintien en station et de contrôlabilité. Pris ensemble, ces compromis diversifient les canaux de revenus au sein du marché des pseudo-satellites à haute altitude (HAPS), chaque technologie répondant à des tolérances spécifiques en matière d'endurance, de charge utile et de dépenses d'investissement (Capex).

Par application : la connectivité domine, la surveillance climatique progresse

Les plateformes de communication et de connectivité ont capté 42,55 % des revenus de 2025 sur le marché des pseudo-satellites à haute altitude (HAPS), et cette part devrait croître à un CAGR de 24,40 % à mesure que les opérateurs de réseaux mobiles intègrent les nœuds HAPS dans les déploiements 5G ruraux, réduisant le besoin de grilles de tours coûteuses dans les zones peu peuplées. Les capacités de renseignement, de surveillance et de reconnaissance (ISR) suivent, avec des armées qui passent d'aéronefs de patrouille avec équipage à des actifs stratosphériques persistants « yeux dans le ciel » capables de rester en vol pendant des semaines sans ravitaillement. La demande d'observation de la Terre et de surveillance climatique augmente car la NASA et l'USGS achètent des données sur le méthane et les incendies de forêt auprès de dirigeables stratosphériques, créant un flux de revenus civil qui diversifie les revenus des opérateurs. Les missions de navigation et scientifiques restent de niche mais bénéficient du temps de vol partagé, amortissant les coûts de plateforme sur plusieurs types de charges utiles pour maintenir une utilisation élevée.

L'essai terrain du Zephyr de mars 2025 a démontré qu'une seule plateforme HAPS peut couvrir la zone généralement desservie par environ 50 tours macro, validant un levier économique convaincant pour les opérateurs de télécommunications ruraux. BAE Systems a intégré un radar à synthèse d'ouverture dans son PHASA-35, démontrant le potentiel ISR pour la surveillance des frontières et des zones maritimes à une fraction du coût des aéronefs avec équipage. Les contrats civils de Sceye démontrent comment les revenus de détection environnementale peuvent subventionner les charges utiles de connectivité, créant des modèles commerciaux mixtes. À mesure que les missions à double charge utile associant des liaisons à large bande à des images haute résolution deviennent courantes, les opérateurs augmentent l'utilisation des vols et raccourcissent les périodes de remboursement. Cette diversification réduit la dépendance à l'égard d'une seule catégorie de clients, renforce les flux de trésorerie et élargit le marché total adressable des pseudo-satellites à haute altitude (HAPS).

Par utilisateur final : la défense ancre, le commercial progresse

Les agences gouvernementales et de défense ont contrôlé 46,70 % des revenus de 2025 sur le marché des pseudo-satellites à haute altitude (HAPS), car les budgets ISR et les mandats de surveillance des frontières sont bien financés malgré les pressions budgétaires. La capacité à rester en vol pendant des mois sans ravitaillement permet aux commandants de remplacer des flottes de drones à courte endurance et de turbopropulseurs avec équipage, générant des économies significatives sur le cycle de vie. Les entreprises commerciales, cependant, affichent le taux de croissance le plus rapide de 25,50 % de CAGR à mesure que les opérateurs de télécommunications déploient des liaisons à large bande rurales et que les entreprises énergétiques surveillent les pipelines et les actifs offshore. Les institutions de recherche obtiennent des allocations plus modestes destinées aux sciences atmosphériques, mais elles collaborent souvent avec des opérateurs commerciaux pour partager les coûts de temps de vol. Ce mélange évolutif signale une transition des projets pilotes menés par la défense vers une adoption commerciale large, débloquant une fabrication évolutive.

Le plan de SoftBank de lancer un service stratosphérique au Japon d'ici 2026 marque un point d'inflexion crucial pour l'adoption commerciale. Le projet intègre des relais HAPS dans le cœur de réseau terrestre de SoftBank, étendant la couverture 5G dans les régions montagneuses où l'économie des tours traditionnelles est inefficace. Les utilisateurs payants de Space Compass au Kenya prouvent que les clients ruraux s'abonneront lorsque les prix et la fiabilité correspondent aux normes terrestres. À mesure que les agences de défense valident l'endurance de plusieurs mois, les acteurs commerciaux héritent de cellules éprouvées, réduisant le risque technique. Les assureurs gagnent également en confiance, élargissant la capacité de souscription. Ces dynamiques accélèrent l'échelle intersectorielle, rendant le marché des pseudo-satellites à haute altitude (HAPS) attrayant pour les investisseurs en infrastructure qui se concentraient auparavant sur la fibre et les constellations en orbite basse terrestre.

Par source d'énergie : le solaire domine, l'hydrogène progresse

Les conceptions solaires-électriques représentaient 67,10 % des installations de 2025, portées par des chaînes d'approvisionnement photovoltaïques robustes, des prix de panneaux en baisse et des gains d'efficacité réguliers qui minimisent la masse du stockage d'énergie. Les systèmes hybrides à pile à combustible à hydrogène, bien qu'encore émergents, devraient afficher un CAGR de 26,20 % car ils promettent le double de la capacité de charge utile et des nuits autonomes plus longues pouvant prendre en charge des suites ISR multi-capteurs. Les variantes à batterie seule restent essentielles comme redondance, offrant une alimentation en mode sécurisé lors d'événements d'ombre nuageuse ou de maintenance des piles à combustible. Les développeurs de plateformes conçoivent désormais des baies modulaires pouvant basculer entre des piles solaires, à hydrogène ou hybrides, selon la durée de la mission et la consommation d'énergie, assurant une flexibilité d'approvisionnement. Cette adaptabilité attire les opérateurs de télécommunications axés sur les coûts, tandis que les militaires se concentrent sur les performances, élargissant ainsi le marché adressable des pseudo-satellites à haute altitude (HAPS).

Les batteries à anode en silicium d'Amprius améliorent l'endurance nocturne des plateformes solaires en fournissant 450 Wh/kg, ce qui prolonge le temps de vol sans augmenter l'envergure ou les exigences structurelles. Parallèlement, la NASA teste une approche de 1,5 kW/kg avec des piles à combustible, se rapprochant de l'objectif de 2,0 kW/kg du Département de l'Énergie et ouvrant la voie à des charges utiles radar haute puissance. Le solaire reste donc le choix privilégié pour les tâches de télécommunications et d'observation de la Terre avec des besoins en puissance modestes, tandis que les solutions à hydrogène attirent les programmes ISR nécessitant des capteurs de classe kilowatt. Cette bifurcation façonne les feuilles de route de R&D des entreprises et les stratégies d'approvisionnement, incitant les fournisseurs à développer des avioniques standard interopérables entre les deux architectures d'alimentation.

Analyse géographique

L'Amérique du Nord a capté 35,50 % des revenus de 2025, soutenue par les corridors à haute altitude de l'Administration fédérale de l'aviation (FAA), les allocations de spectre à 47 GHz de la Commission fédérale des communications (FCC) et les budgets ISR du Département de la Défense, qui sous-tendent des contrats pluriannuels. La certification du Horus A d'AeroVironment démontre que des règles claires peuvent raccourcir les délais de commercialisation, tandis que les partenariats avec la NASA et l'USGS agissent comme des locataires d'ancrage qui réduisent les risques sur les flux de trésorerie. Le capital-risque et les chaînes d'approvisionnement aérospatiales matures concentrent la production précoce aux États-Unis, favorisant des économies d'échelle qui réduisent le coût unitaire et élargissent le marché global des pseudo-satellites à haute altitude (HAPS).

L'Asie-Pacifique progresse le plus rapidement avec un CAGR de 25,70 % jusqu'en 2031, portée par les lancements commerciaux programmés au Japon, les projets pilotes de surveillance des frontières en Inde et les programmes de véhicules quasi-spatiaux en Chine. Le service de SoftBank fin 2026 comblera d'importantes lacunes de couverture et assurera des transferts transparents entre les cellules terrestres et stratosphériques. La preuve de concept du Kenya offre un modèle pour les économies émergentes d'Asie du Sud-Est et des îles du Pacifique, illustrant comment les HAPS permettent des écosystèmes de monnaie mobile et des services de gouvernement électronique. Les régulateurs régionaux en Australie et en Corée du Sud, à mesure qu'ils évaluent les libérations de spectre, élargissent davantage le marché adressable des pseudo-satellites à haute altitude (HAPS).

L'Europe détient une part intermédiaire mais fait face à un retard réglementaire jusqu'à la finalisation des règles opérationnelles de l'AESA en 2026. Le PHASA-35 de BAE Systems et les vols HAP-alpha du DLR démontrent une compétence technique malgré des approbations plus lentes. Les opérateurs du Moyen-Orient déploient des HAPS pour la connectivité des champs pétroliers sous des régimes d'espace aérien permissifs, tandis que l'Afrique et l'Amérique du Sud restent embryonnaires, se concentrant sur des projets pilotes dans les régions amazoniennes et sahéliennes. L'adoption devrait s'accélérer une fois que les régulateurs locaux adopteront les modèles de l'OACI, diversifiant l'empreinte mondiale du marché des pseudo-satellites à haute altitude (HAPS).

Paysage concurrentiel

Le marché des pseudo-satellites à haute altitude (HAPS) présente une concentration modérée, avec des intégrateurs d'aéronefs, des opérateurs de télécommunications et des fabricants de charges utiles formant des partenariats intersectoriels. Les principaux facteurs de différenciation comprennent l'endurance démontrée, la capacité de charge utile, la préparation à la production et les approbations réglementaires. Le Zephyr d'AALTO a atteint un record d'endurance de 67 jours en mai 2025, mettant en évidence les avantages des batteries à anode en silicium et établissant l'entreprise comme un fournisseur précoce pour les opérateurs de télécommunications.

Le dirigeable de 82 mètres de Sceye, soutenu par 525 millions USD de financement de série C, vise à fournir une couverture stationnaire d'un an pour les clients du secteur pétrolier et gazier et de la surveillance climatique. Cette diversification maintient une intensité concurrentielle élevée et répartit les risques entre l'expertise de la main-d'œuvre, les chaînes d'approvisionnement en matériaux et la conformité réglementaire.

Les approches technologiques varient : les véhicules aériens sans pilote solaires se concentrent sur les charges utiles de télécommunications inférieures à 2 kW, les hybrides à hydrogène répondent aux clients ISR nécessitant 5 kW, et les dirigeables combinent la flottabilité avec de grandes plateformes pour des réseaux multi-capteurs. Les dépôts de brevets pour les algorithmes de maintien en station exploitant les vents stratosphériques indiquent le développement de protections plus solides de la propriété intellectuelle. Les premières approbations de la FCC ou de la FAA offrent des avantages au premier entrant, accordant aux pionniers l'accès au spectre et à l'espace aérien, leur permettant de sécuriser des clients d'ancrage avant leurs concurrents. À mesure que les portefeuilles de produits se développent, une consolidation du marché est attendue, avec des fournisseurs européens de ballons plus petits susceptibles de fusionner ou de se repositionner vers des niches axées sur la recherche. Les améliorations continues de conception, associées à la baisse des coûts des composants, poussent le marché des pseudo-satellites à haute altitude (HAPS) vers une plus grande endurance et une réduction du coût par gigaoctet transmis.

Leaders du secteur des pseudo-satellites à haute altitude

AeroVironment, Inc.

Thales Group

BAE Systems plc

Airbus SE

Aurora Flight Sciences (The Boeing Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Mira Aerospace, filiale de Space42 basée aux Émirats arabes unis, a effectué le premier vol de système de plateforme à haute altitude (HAPS) approuvé pour les civils en Europe. L'ApusNeo18 à propulsion solaire, lancé depuis le parc technologique de Fuerteventura en Espagne, a collecté des données pour la prévention des incendies de forêt dans le cadre du programme ISSEC, une collaboration entre Telespazio Ibérica et Pegasus Aero Group. Cet événement souligne l'importance stratégique des HAPS dans le renforcement des capacités de gestion des catastrophes, offrant des données en temps réel et une efficacité opérationnelle. Il met en évidence une opportunité de marché croissante pour les gouvernements et les entités privées d'exploiter les technologies de surveillance aérienne pour renforcer les cadres d'intervention d'urgence et optimiser l'allocation des ressources.

- Mai 2025 : Amprius Technologies a annoncé que ses batteries à anode en silicium ont alimenté l'aéronef pseudo-satellite à haute altitude (HAPS) Zephyr d'AALTO lors d'un vol stratosphérique record de 67 jours. Cette étape souligne le rôle essentiel du stockage d'énergie avancé dans le soutien des opérations HAPS à longue endurance, un domaine de croissance clé dans l'aérospatiale. La collaboration entre Amprius et AALTO démontre la demande croissante de technologies de batteries fiables et haute performance pour étendre les capacités opérationnelles. Ce développement valide la position d'Amprius sur le marché et signale une tendance sectorielle plus large vers des plateformes à haute altitude durables, susceptible de stimuler davantage l'innovation et l'investissement dans les solutions énergétiques pour les applications aérospatiales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des pseudo-satellites à haute altitude comme des dirigeables, ballons et plateformes à voilure fixe non habités, à propulsion solaire ou hybride, opérant dans la stratosphère entre 18 km et 30 km, fournissant des services persistants de communication, de renseignement, de surveillance, de reconnaissance et d'observation de la Terre, et vendus en tant que nouveaux systèmes complets à des opérateurs de défense, gouvernementaux et commerciaux. Selon Mordor Intelligence, le marché mondial est évalué à environ 85,30 millions USD en 2025 et fait l'objet d'un suivi jusqu'en 2030.

Exclusion du périmètre : Les pièces de rechange après-vente, les mises à niveau de charge utile et les services de soutien au lancement ne sont pas comptabilisés.

Aperçu de la segmentation

- Par technologie

- Ballons stratosphériques

- Véhicules aériens sans pilote

- Dirigeables

- Par application

- Communication et connectivité

- Renseignement, surveillance et reconnaissance (ISR)

- Observation de la Terre et surveillance climatique

- Navigation et positionnement

- Missions scientifiques et de recherche

- Par utilisateur final

- Gouvernement et défense

- Entreprises commerciales

- Institutions de recherche

- Par source d'énergie

- Solaire-électrique

- Pile à combustible à hydrogène hybride

- Batterie

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en propulsion, des responsables de zones d'essai stratosphériques, des régulateurs du spectre et des responsables des achats en Amérique du Nord, en Europe et en Asie. Ces discussions nous ont aidés à valider les hypothèses d'endurance, les prix typiques des plateformes et les obstacles au déploiement régional, comblant ainsi les lacunes d'information identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques portant sur l'utilisation de l'espace aérien stratosphérique et les lacunes en matière de couverture à large bande, tels que les journaux de vol de la NASA, le registre des aéronefs sans pilote de la Federal Aviation Administration américaine, les statistiques de connectivité de l'Union internationale des télécommunications et les archives des essais de vol stratosphérique de l'Agence spatiale européenne. Notre équipe a également extrait des lignes budgétaires de défense pour les programmes ISR persistants, des codes d'expédition douanière pour les cellules en matériaux composites et des dépôts de brevets sur les films solaires à haute efficacité via Questel afin d'évaluer la maturité technologique.

Nous avons ensuite utilisé D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les annonces de programmes, les tendances de la Banque mondiale en matière de population rurale, ainsi que des associations professionnelles reconnues telles que la Global Uncrewed Traffic Management Alliance pour compléter les signaux de production et de demande. Ces sources illustrent notre approche et ne sont pas exhaustives ; de nombreuses références supplémentaires ont soutenu les vérifications et clarifications des données.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante qui part des nombres de prototypes connus, des budgets d'approvisionnement planifiés et des zones blanches régionales de backhaul télécom, qui sont ensuite traduits en demande unitaire à travers les métriques d'endurance des plateformes et de durée de vie en service. Nous corroborons les totaux par des vérifications ascendantes sélectives qui agrègent les prix de vente moyens échantillonnés issus des divulgations des fournisseurs et des informations des canaux de distribution. Les variables clés de notre modèle comprennent les heures de vol stratosphérique enregistrées, les gains d'efficacité des cellules solaires, la croissance des allocations ISR de défense, le déficit de couverture 5G par population et les améliorations de la densité de stockage d'énergie. Une régression multivariée prévoit chaque facteur, et une analyse de scénarios soumet à des tests de résistance les cas d'adoption à forte croissance et d'adoption limitée avant que nous ne fixions le scénario de base.

Cycle de validation des données et de mise à jour

Les résultats sont triangulés par rapport aux statistiques historiques d'accidents de HAPS, aux carnets de commandes des fabricants et aux prix de location de capacité satellitaire. Tout écart dépassant les seuils prédéfinis déclenche une révision par un analyste senior et un rappel auprès des répondants prioritaires. Les rapports sont actualisés une fois par an, et nous publions des révisions intermédiaires lorsque des attributions de programmes significatives ou des changements réglementaires surviennent. Une vérification finale par un analyste est effectuée avant la livraison.

Pourquoi la référence de base de Mordor sur les pseudo-satellites est fiable

Les estimations publiées concordent rarement, car les éditeurs retiennent des périmètres, des années de base et des points de conversion de devises différents, et actualisent leurs modèles à des cadences variables. Nous reconnaissons ces facteurs en amont, et nos critères d'inclusion rigoureux, notre sélection de facteurs et notre rythme de mise à jour annuel maintiennent notre référence de base stable tout en restant actuelle.

Les principaux facteurs d'écart comprennent des périmètres « plateformes à haute altitude » plus larges utilisés par certaines entreprises, des taux de change d'année de base plus anciens ou plus agressifs, et des modèles qui supposent des montées en production de masse immédiates sans valider les données des tests d'endurance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 85,30 millions USD (2025) | Mordor Intelligence | - |

| 104,5 millions USD (2024) | Regional Consultancy A | Inclut les aérostats captifs et les contrats de service |

| 99 millions USD (2024) | Global Consultancy B | Utilise un prix de plateforme moyen unique, omet la pondération régionale |

| 85 millions USD (2023) | Trade Journal C | Année de base plus ancienne, ne tient pas compte de l'inflation |

Pris dans leur ensemble, la comparaison montre que notre périmètre soigneusement délimité, notre modèle piloté par les facteurs et nos mises à jour régulières produisent une base équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des pseudo-satellites à haute altitude (HAPS) d'ici 2031 ?

Le marché devrait atteindre 255,90 millions USD d'ici 2031, reflétant un CAGR de 20,13 %.

Quelle région connaîtra la croissance la plus rapide dans le déploiement des pseudo-satellites à haute altitude ?

L'Asie-Pacifique est en tête avec un CAGR prévisionnel de 25,70 %, portée par les lancements commerciaux japonais et les projets de surveillance des frontières indiens.

Pourquoi les opérateurs de télécommunications préfèrent-ils les HAPS aux tours terrestres dans les zones rurales ?

Une seule plateforme peut couvrir un rayon de 140 km, équivalant à environ 50 tours macro, réduisant les dépenses d'investissement tout en répondant aux mandats de couverture.

Quelle technologie domine actuellement le mix de sources d'énergie ?

Les systèmes solaires-électriques représentent 67,10 % des plateformes installées grâce à des chaînes d'approvisionnement photovoltaïques et de batteries matures.

Combien de temps les plateformes HAPS modernes peuvent-elles rester en vol ?

Les records d'endurance ont atteint 67 jours en 2025, et des missions d'un an sont attendues une fois que les programmes de dirigeables actuels entreront en service.

Dernière mise à jour de la page le: