Taille et parts du marché des combinaisons spatiales pour astronautes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

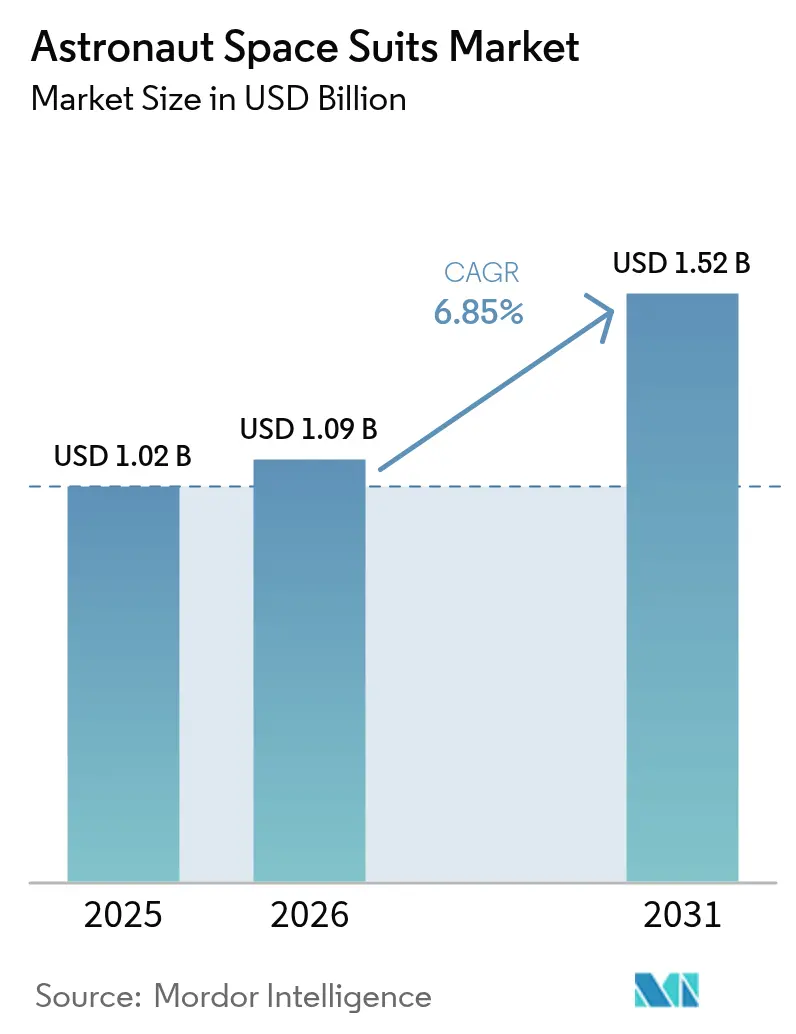

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des combinaisons spatiales pour astronautes par Mordor Intelligence

La taille du marché des combinaisons spatiales pour astronautes en 2026 est estimée à 1,09 milliard USD, en hausse par rapport à la valeur de 2025 de 1,02 milliard USD, avec des projections pour 2031 indiquant 1,52 milliard USD, croissant à un TCAC de 6,85 % sur la période 2026-2031. Cette expansion reflète une demande croissante au-delà de la base de clientèle historiquement réservée aux gouvernements, à mesure que le tourisme spatial commercial, les programmes lunaires privés et les initiatives nationales d'exploration adoptent des systèmes de support de vie de nouvelle génération. La transition vers des sorties extravéhiculaires financées par le secteur privé — soulignée par la première EVA commerciale de SpaceX lors de la mission Polaris Dawn en septembre 2024 — confirme que les développeurs commerciaux agiles répondent désormais aux normes de performance autrefois définies par la NASA. L'Amérique du Nord conserve son avance grâce aux marchés publics Artemis, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, la Chine, l'Inde et les Émirats arabes unis augmentant leurs budgets de vol spatial habité. La résilience de la chaîne d'approvisionnement est devenue un facteur structurel, entraînant des consolidations telles que l'acquisition d'ILC Dover par Ingersoll Rand pour 2,325 milliards USD afin de sécuriser la capacité de fabrication de vêtements sous pression.

Principaux enseignements du rapport

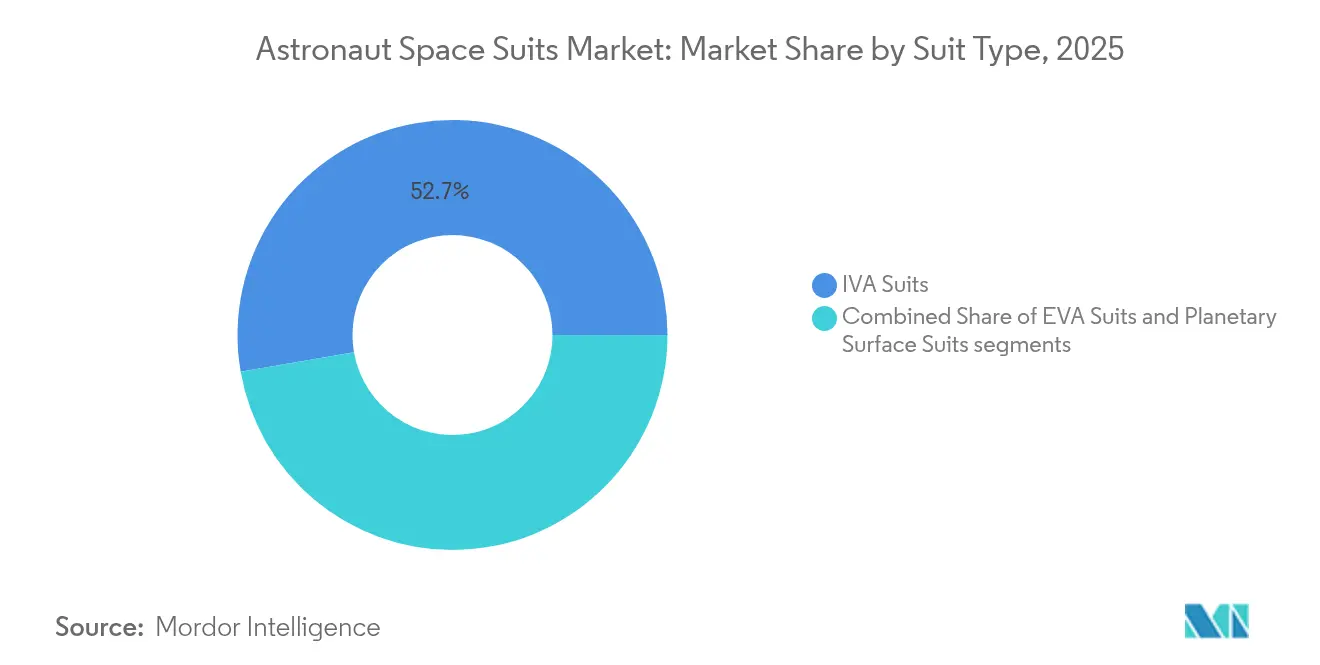

- Par type de combinaison, les combinaisons IVA détenaient 52,74 % des parts du marché des combinaisons spatiales pour astronautes en 2025, tandis que les combinaisons de surface planétaire devraient croître à un TCAC de 8,63 % jusqu'en 2031.

- Par utilisateur final, les agences spatiales gouvernementales représentaient 61,62 % de la taille du marché des combinaisons spatiales pour astronautes en 2025, tandis que les opérateurs commerciaux sont positionnés pour un TCAC de 7,98 % jusqu'en 2031.

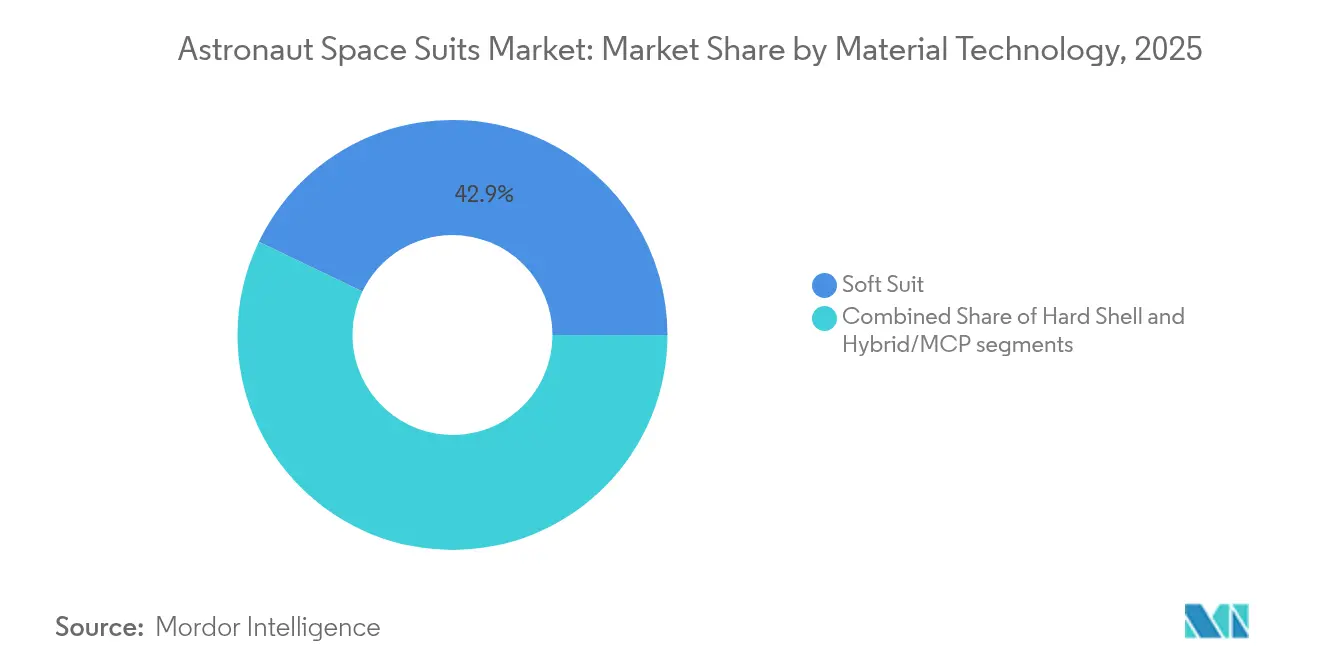

- Par technologie des matériaux, les conceptions de combinaisons souples étaient en tête avec une part de 42,85 % du marché des combinaisons spatiales pour astronautes en 2025 ; la technologie hybride/contre-pression mécanique devrait se développer à un TCAC de 9,8 %.

- Par architecture de support de vie, le PLSS à système distribué dominait avec une part de 38,74 % en 2025, et les systèmes intégrés à sas de combinaison devraient enregistrer un TCAC de 8,96 %.

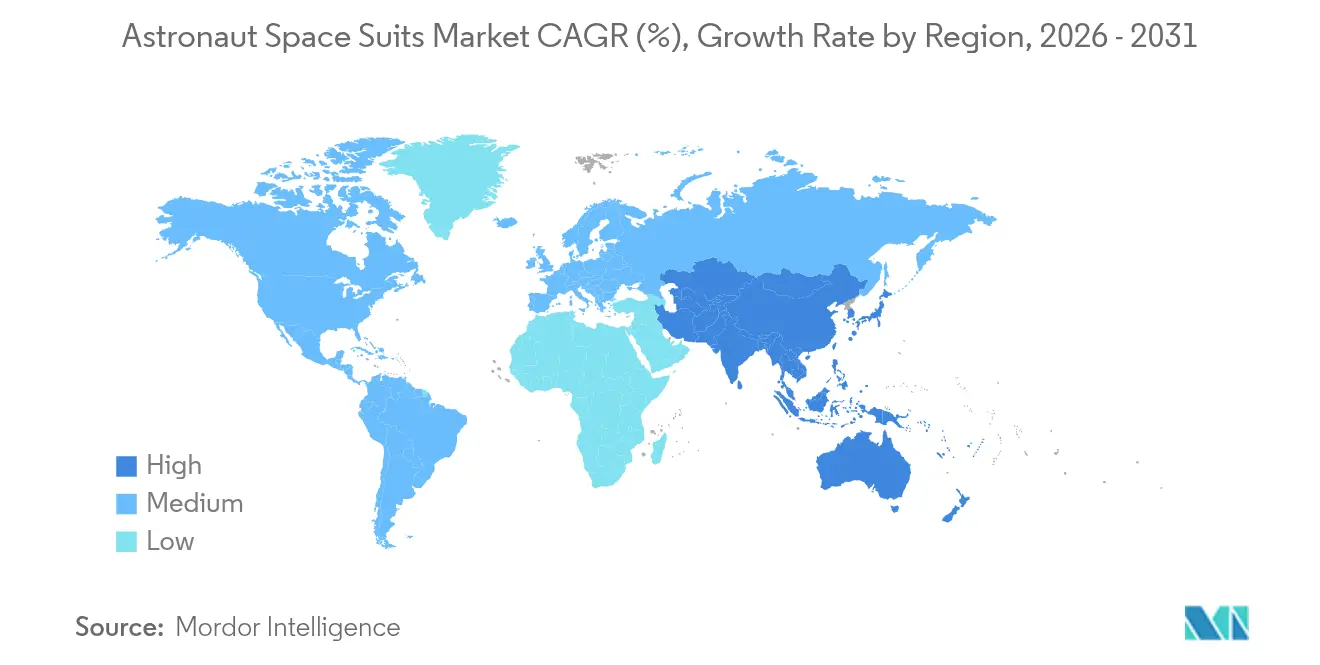

- Par géographie, l'Amérique du Nord commandait une part de 39,85 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des combinaisons spatiales pour astronautes

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les missions lunaires Artemis et Artemis II stimulent la demande de combinaisons EVA | +1.8% | Amérique du Nord, partenaires internationaux | Moyen terme (2-4 ans) |

| La fréquence des vols de tourisme spatial commercial augmente fortement | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les opérations prolongées de l'ISS et de Gateway créent un arriéré de remise en état | +0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Hausse des budgets nationaux des nouvelles puissances spatiales | +1.5% | Asie-Pacifique en tête, expansion au Moyen-Orient | Long terme (≥ 4 ans) |

| Technologie de combinaison à recyclage d'eau en circuit fermé pour des EVA de plus de 8 heures | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Les modules exosquelettiques réduisent la fatigue des astronautes | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les missions lunaires Artemis et Artemis II stimulent la demande de combinaisons EVA

Le calendrier Artemis de la NASA a placé le développement des combinaisons de surface planétaire en tête des agendas de R&D. Le prototype AxEMU d'Axiom Space a passé les essais thermiques sous vide au Johnson Space Center, validant ses performances dans des environnements à -370 °F qui dominent le pôle sud lunaire.[1]Source : NASA, « Mises à jour des tests AxEMU », nasa.gov Les retards susceptibles de repousser Artemis III à 2027 n'ont pas ralenti les avancées techniques en matière de couches d'atténuation des poussières et de sous-systèmes d'alimentation et de refroidissement miniaturisés. La contribution de Prada en fils à haute résistance et en patronage ergonomique illustre l'infusion de conception intersectorielle qui allie luxe et sécurité des missions. La capacité d'EVA de huit heures, une plus grande articulation des joints et des systèmes de support de vie portables plus légers établissent de nouveaux planchers de performance qui influencent chaque niveau du marché des combinaisons spatiales pour astronautes.

La fréquence des vols de tourisme spatial commercial augmente fortement

Le 12e vol suborbital de Virgin Galactic en juin 2024 a prouvé la répétabilité des opérations et a préfiguré l'arrivée des véhicules de classe Delta en 2026.[2]Virgin Galactic, « Journal de vol 2024 », virgingalactic.com Le vol New Shepard de Blue Origin en avril 2025 — avec un équipage entièrement féminin — a souligné le virage vers des vêtements IVA personnalisés qui sacrifient une partie de la durabilité au profit du confort des passagers. Le secteur anticipe plus de 500 astronautes privés d'ici 2030, poussant les fabricants vers des lignes de production modulaires à plus grand volume. Le travail EVA de SpaceX sur Polaris fait le pont entre le tourisme et les normes des missions professionnelles, réduisant l'écart de capacité et élargissant la portion adressable du marché des combinaisons spatiales pour astronautes.

Les opérations prolongées de l'ISS et de Gateway créent un arriéré de remise en état

Seules 18 unités de mobilité extravéhiculaire fonctionnelles subsistent, chacune dépassant sa durée de vie de conception initiale, et des incidents de fuite d'eau ont annulé plusieurs sorties extravéhiculaires en 2024.[3]Ryan Whitwam, « Une fuite d'eau sur l'ISS annule une sortie extravéhiculaire », gizmodo.com Collins Aerospace s'est retiré de son contrat xEVAS de 97 millions USD, concentrant le risque de la NASA sur Axiom Space. L'exigence à double environnement de Gateway — EVA en microgravité et sorties en surface lunaire — alimente la demande d'architectures convertibles. Le programme de support de vie de nouvelle génération de la NASA met l'accent sur les systèmes régénératifs de contrôle du CO₂ et de l'humidité, orientant le marché des combinaisons spatiales pour astronautes vers des modèles de maintenance en orbite par composants.

La hausse des budgets nationaux des nouvelles puissances spatiales stimule la demande

La Chine a dévoilé la combinaison lunaire Wangyu en septembre 2024, en accord avec son objectif d'alunissage habité en 2030 et en contournant les chaînes d'approvisionnement occidentales. La mission Gaganyaan de l'Inde investit dans des conceptions IVA indigènes tout en évaluant des solutions de secours russes. Les Émirats arabes unis et l'Arabie saoudite canalisent des fonds souverains vers le matériel de vol habité, préférant la coproduction locale qui renforce le transfert de technologie. Ces programmes parallèles élargissent l'empreinte du secteur des combinaisons spatiales pour astronautes tout en fragmentant les normes d'approvisionnement, stimulant ainsi les opportunités de coentreprises et de licences pour les fournisseurs établis.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de R&D et de qualification ultra-élevés par itération de conception | −1.3% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement fragile pour les tissus de qualité aérospatiale et les composants électromécaniques | −0.8% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Les limites de dextérité des gants pour les tâches complexes en orbite | −0.6% | Mondial, critique pour l'ISS et les opérations lunaires | Moyen terme (2-4 ans) |

| Ambiguïté de responsabilité pour les combinaisons EVA appartenant à des entités privées | −0.4% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de R&D et de qualification ultra-élevés par itération de conception

Le retrait de Collins Aerospace du programme xEVAS illustre comment la re-certification de chaque modification critique pour la vie multiplie les dépenses et les risques au-delà des seuils de retour sur investissement commerciaux. La double conformité aux règles de qualification humaine de la NASA et aux règles de vol spatial commercial de la FAA allonge les cycles de développement, favorisant les entreprises disposant d'infrastructures de certification héritées. L'intensité capitalistique, et non la propriété intellectuelle, est devenue le principal obstacle à l'entrée de nouveaux acteurs sur le marché des combinaisons spatiales pour astronautes.

Chaîne d'approvisionnement fragile pour les tissus de qualité aérospatiale et les composants électromécaniques

Les perturbations de l'approvisionnement en titane liées aux sanctions relatives au conflit russo-ukrainien allongent les délais et augmentent les coûts des bagues de roulement articulées. Les micropuces aérospatiales restent soumises à des délais d'approvisionnement de 52 semaines, retardant les assemblages d'avionique des combinaisons. Le rachat d'ILC Dover par Ingersoll Rand supprime un fournisseur indépendant de vêtements sous pression de la liste, accentuant l'exposition aux points de défaillance uniques.[4]McKinsey & Company, « Rétablissement de la chaîne d'approvisionnement en semi-conducteurs », mckinsey.com Les petites entreprises s'appuient sur des outils de traçabilité numérique pour obtenir l'acceptation de niveau 1, mais les coûts d'intégration initiaux élevés freinent leur potentiel de montée en puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de combinaison : les combinaisons de surface planétaire stimulent l'innovation

Les combinaisons IVA ont capturé 52,74 % des parts du marché des combinaisons spatiales pour astronautes en 2025, portées par leur rôle quasi universel à bord des véhicules Crew Dragon, Starliner et Soyouz. Les vêtements IVA Starliner améliorés ont offert une meilleure flexibilité du torse lors d'une mission ISS en 2024, renforçant la position dominante du segment. La taille du marché des combinaisons spatiales pour astronautes pour les combinaisons de surface planétaire devrait croître à un TCAC de 8,63 % à mesure que les calendriers d'Artemis, du programme Wangyu et du tourisme lunaire commercial convergent. Les jupes d'atténuation des poussières AxEMU d'Axiom Space et les prototypes hybrides à contre-pression mécanique parallèles de la Chine illustrent une conception axée sur la mobilité, intégrant guidage haptique et télémétrie vocale 4G. Sur toute la période de prévision, les cycles de remplacement des EVA s'accélèrent à mesure que les unités de mobilité extravéhiculaire vieillissantes approchent de leur fin de vie et ne répondent plus aux directives de sécurité actuelles.

Les combinaisons de surface planétaire représentent la frontière technologique. Les panneaux à contre-pression mécanique réduisent l'encombrement sans sacrifier la pression de cabine, tandis que les tissus infusés de graphène dévient les pics thermiques liés aux transitions ombre-soleil. Les ports modulaires de cuisse acceptent des modules de capteurs pour les outils géologiques, augmentant le débit scientifique par sortie. Les restrictions de cheville de l'ère Apollo limitaient la distance de déplacement ; les nouveaux roulements de la partie inférieure du corps élargissent la foulée de 32 %, améliorant les indicateurs de productivité attractifs pour les investisseurs dans l'exploitation minière lunaire. Par conséquent, l'innovation dans ce sous-segment génère des retombées de R&D vers les programmes de renouvellement des combinaisons IVA, renforçant le marché plus large des combinaisons spatiales pour astronautes.

Par utilisateur final : les opérateurs commerciaux accélèrent la croissance

Les agences gouvernementales ont maintenu 61,62 % des parts du marché des combinaisons spatiales pour astronautes en 2025, grâce aux engagements pluriannuels de la NASA et aux programmes financés par l'État chinois. Les marchés publics Artemis à eux seuls couvrent les livraisons de combinaisons de surface jusqu'en 2032, ancrant les volumes pour les contractants principaux. Pourtant, la taille du marché des combinaisons spatiales pour astronautes est attribuable aux opérateurs commerciaux, et il est prévu qu'elle se développe à un TCAC de 7,98 % à mesure que Virgin Galactic, Blue Origin et SpaceX augmentent leur cadence de vols. Suite à l'EVA de Polaris Dawn, la capacité EVA privée rivalise désormais avec les opérations de l'ISS en termes de complexité, réduisant l'écart de performance.

La croissance commerciale modifie l'économie de production. La standardisation des tailles, les systèmes de fermeture simplifiés et les modules de gants à échange rapide réduisent les coûts unitaires jusqu'à 25 %. Les droits de merchandising liés aux vols de passagers célèbres créent des flux de revenus secondaires pour les fabricants proposant des vêtements co-brandés. La clarté réglementaire en vertu de la loi américaine sur la compétitivité du lancement spatial commercial permet aux opérateurs d'auto-certifier les équipements IVA si les informations sur les risques pour les passagers satisfont aux seuils de la FAA, accélérant ainsi la mise sur le marché de nouvelles conceptions.

Par technologie des matériaux : les solutions hybrides gagnent en dynamisme

Les configurations de combinaisons souples étaient en tête avec une part de 42,85 % en 2025, appréciées pour leurs approches fiables en tissu multicouche affinées au fil de décennies de service sur la navette spatiale et l'ISS. Néanmoins, le marché des combinaisons spatiales pour astronautes prévoit que les concepts hybrides/contre-pression mécanique progresseront à un TCAC de 9,8 %. Le BioSuit du MIT a apporté de la crédibilité à la théorie de la contre-pression mécanique, et la musculature en alliage à mémoire de forme qui a suivi a amélioré la mobilité sans ajouter de masse de pompe. Le secteur des combinaisons spatiales pour astronautes s'attend à des engagements de volume une fois que les prototypes hybrides auront passé les tests d'usure en microgravité.

L'adoption des solutions hybrides intensifie l'innovation intersectorielle en matière de matériaux. Le blindage en couche mince combinant titane et tantale offre 25 fois plus de protection contre les radiations et réduit le poids de 25 % par rapport aux couches plombées techbriefs.com. L'Université du Delaware a démontré des polymères auto-cicatrisants qui referment les micro-perforations dues aux micrométéorites en moins de 60 secondes. Ces avancées s'articulent avec le support de vie en circuit fermé, car des combinaisons plus légères permettent d'accueillir des batteries plus grandes, prolongeant les fenêtres d'EVA au-delà de 8 heures.

Par architecture de support de vie : l'intégration des sas de combinaison émerge

Les conceptions de PLSS à système distribué détenaient une part de 38,74 % en 2025, car le placement modulaire de l'oxygène, du ventilateur et de l'épurateur favorise la flexibilité multi-missions. Néanmoins, les systèmes intégrés à sas de combinaison devraient enregistrer un TCAC de 8,96 % à mesure que les habitats de surface et les rovers pressurisés adoptent une entrée en mode plug-and-play. Le marché des combinaisons spatiales pour astronautes bénéficie de la cartouche de recyclage d'urine à 87 % d'efficacité de l'Université Cornell, réduisant la masse d'eau transportée et permettant des sorties d'une semaine. L'amarrage par sas de combinaison préserve la propreté de la cabine et réduit considérablement le temps de pré-respiration, ce qui est essentiel pour les réparations d'urgence sur l'extérieur de Gateway.

Le PLSS à sac à dos reste pertinent là où les règles de mission exigent une indépendance totale, comme les EVA de contingence ou les acrobaties touristiques à l'intérieur d'une capsule en vol libre. Pour ces cas, des actionneurs exosquelettiques adaptatifs réglés par contrôle d'admittance ont réduit la consommation métabolique d'oxygène de 15,88 % lors des essais au laboratoire de flottabilité neutre de la NASA, laissant entrevoir une convergence entre la robotique d'assistance à la puissance et la conception des vêtements sous pression.

Analyse géographique

L'Amérique du Nord a généré 39,85 % des revenus de 2025, ancrée par le financement soutenu d'Artemis par la NASA et la fabrication verticalement intégrée de SpaceX. Le marché des combinaisons spatiales pour astronautes dans la région bénéficie de chaînes d'approvisionnement en vêtements sous pression établies dans le Delaware, au Texas et en Floride. Les cadres de contrôle des exportations américains favorisent l'approvisionnement national, bien que la contribution du Canada en avionique de support de vie pour Gateway maintienne la coopération intacte. Une augmentation budgétaire renouvelée du Congrès en 2025 prolonge les dépenses de remise en état des EVA jusqu'en 2032, offrant une prévisibilité des volumes pour les contractants principaux.

L'Asie-Pacifique affiche le TCAC le plus rapide de 8,55 %, portée par la station de classe ISS double de la Chine et ses ambitions lunaires. L'accent mis par le programme Wangyu sur les composants souverains — des joints d'étanchéité aux processeurs PLSS — crée des écosystèmes parallèles qui contournent les contraintes ITAR occidentales. Le module Gaganyaan de l'Inde s'associe à des entreprises privées à Bengaluru pour développer des packs de ventilation IVA d'ici 2026, visant un potentiel d'exportation régional. La Corée du Sud et le Japon s'appuient sur les bancs d'essai de combinaisons spatiales existants au complexe de Tsukuba de la JAXA, collaborant sur des textiles blindés contre les radiations adaptés aux orbites cislunaires.

L'Europe reste stable, mobilisant l'initiative Pextex de l'ESA pour concevoir des tissus en fibres de basalte qui repoussent la poussière lunaire. La taille du marché des combinaisons spatiales pour astronautes attribuable à l'ESA pourrait augmenter une fois que l'assemblage de Gateway s'accélère, Airbus et Thales Alenia Space fournissant le matériel d'amarrage par sas de combinaison. Les agences spatiales nationales de France et d'Allemagne cofinancent le prototype IVA de Spartan Space, renforçant l'autonomie du continent. Les fournisseurs d'Europe de l'Est en Pologne et en République tchèque incubent des technologies de micro-pompes, s'assurant une place dans la chaîne de valeur à mesure que les grands donneurs d'ordre se consolident.

Le Moyen-Orient pivote de l'accent mis sur les satellites vers le vol spatial habité. Le Centre spatial Mohammed bin Rachid des Émirats arabes unis pilote une formation extravéhiculaire avec des unités Orlan russes remises en état avant de commander des conceptions indigènes entraînées sur des essais de poussière désertique reproduisant le régolithe lunaire. L'Arabie saoudite a alloué des fonds pour co-localiser une usine de vêtements sous pression dans la zone industrielle de NEOM, courtisant des partenaires occidentaux avec des incitations fiscales. Ces mouvements diversifient le marché des combinaisons spatiales pour astronautes et protègent contre les chocs régionaux concentrés.

Paysage réglementaire

Le marché fonctionne selon un cadre stratifié combinant les exigences gouvernementales de certification pour vol habité et les normes émergentes du secteur spatial commercial. La NASA établit les exigences techniques relatives à la santé et à la performance de l'équipage via la norme NASA-STD-3001 Volume 2 (Spacesuits). Une mise à jour de février 2025 de la Section 11.0 précise les exigences de performance, de sécurité et de santé applicables aux combinaisons IVA et EVA, tandis que les Exploration EVA (xEVA) System Compatibility Standards (EHP-10028) de mai 2024 codifient les exigences d'interface entre les combinaisons et le matériel Artemis.

La supervision des vols spatiaux habités commerciaux aux États-Unis est encadrée par le FAA Office of Commercial Space Transportation en vertu du 14 CFR Part 460, qui met l'accent sur la sécurité des occupants, la divulgation des risques et le consentement éclairé pour le lancement et la rentrée. Parallèlement aux normes des agences, les travaux du comité ASTM F47, dont le WK85994 relevant du F47.05, développent des méthodes d'essai relatives aux dangers du régolithe lunaire, tels que l'abrasion des textiles et la résistance aux chocs. Le recueil des normes de l'industrie spatiale commerciale du Département du Commerce des États-Unis (juin 2024) souligne également une tendance plus large vers des normes harmonisées et multipartites à mesure que l'activité EVA commerciale se développe.

Analyse de la chaîne de valeur

La chaîne de valeur va des textiles de qualité aérospatiale, des roulements et joints, de la microélectronique, des vannes, des batteries, et du matériel d'épuration de l'oxygène et du CO2 jusqu'à la fabrication de combinaisons pressurisées, l'intégration des systèmes de survie (PLSS et avionique), et la vérification et la validation par essais en chambre thermique sous vide, en flottabilité neutre et avec des simulants de poussière ou de régolithe. Le soutien aux opérations de mission alimente ensuite la remise en état et la recertification, la NASA agissant comme principal orchestrateur via les exigences et les essais de recette, même si la structure xEVAS transfère aux sous-traitants des responsabilités clés en matière d'autorité de conception, de qualification et de services de maintien en condition opérationnelle.

La fragilité en amont et les cycles de qualification en aval constituent les principaux points de blocage, en particulier compte tenu des faibles volumes de production et des longs délais d'approvisionnement pour l'électronique et le matériel d'articulation qualifiés pour le spatial. L'audit de l'IG de la NASA d'avril 2026 (IG-26-006) renforce le risque de concentration après le retrait de Collins Aerospace des ordres de mission xEVAS (juin 2024), laissant Axiom Space comme seul développeur actif restant pour les combinaisons lunaires et de microgravité dans le cadre du programme actuel. Pour atténuer cette exposition à la dépendance, Axiom s'est appuyée sur l'intégration verticale pour certains sous-systèmes ainsi que sur des partenariats avec des fournisseurs non traditionnels, notamment Prada pour les éléments souples et Oakley pour les systèmes de visière, afin d'élargir la base industrielle sur l'ensemble des sous-assemblages de combinaisons.

Paysage concurrentiel

Le marché des combinaisons spatiales pour astronautes présente une concentration modérée. Les fournisseurs historiques tels qu'ILC Dover, David Clark Company et Oceaneering restent essentiels grâce à leurs lignes de fabrication qualifiées pour le vol, mais ils font face à des concurrents agiles. L'acquisition d'ILC Dover par Ingersoll Rand en juin 2024 consolide le moulage d'élastomères et le tissage de retenue sous tension sous un même toit d'entreprise, pouvant potentiellement resserrer les prix d'approvisionnement. Axiom Space se différencie grâce à des textiles soutenus par Prada qui allient une esthétique de qualité mode à un rembourrage thermique fonctionnel, renforçant l'attrait de la marque auprès des opérateurs de tourisme. Le programme de combinaison EVA propriétaire de SpaceX élimine les marges des tiers tout en mettant en valeur la R&D de support de vie verticalement intégrée, faisant pression sur les acteurs établis en termes de coût et de calendrier.

Le comportement stratégique se bifurque selon les lignes de clientèle. Les acteurs établis axés sur le gouvernement mettent l'accent sur une qualification exhaustive et la redondance des composants, produisant de petits lots annuels tout en verrouillant des contrats pluriannuels. Les acteurs commerciaux recherchent une itération de conception plus rapide et une réduction des coûts, s'associant à des ateliers de fabrication additive pour imprimer en 3D des conduits en titane en quelques jours plutôt qu'en quelques mois. Les dépôts de brevets suivis par l'USPTO montrent une hausse de 16 % de la propriété intellectuelle liée à la contre-pression mécanique et aux capteurs portables avec un parrainage fédéral partiel en 2024.

L'activité de fusions et acquisitions élargit l'étendue des capacités. Paragon Space Development Corporation évalue la fusion avec un spécialiste européen des vannes PLSS pour localiser la production pour les missions de l'ESA. Sure Safety favorise les accords de licence pour les programmes asiatiques émergents, proposant des ensembles IVA à faible coût conformes aux normes de l'ISRO. Pendant ce temps, Metakosmos est pionnier dans la numérisation d'ajustement pilotée par l'IA, permettant la fabrication en série de combinaisons semi-personnalisées qui réduisent les délais de 40 %. La dynamique concurrentielle implique donc à la fois une consolidation à grande échelle et une spécialisation de niche, renforçant des niveaux de concentration modérés.

Leaders du secteur des combinaisons spatiales pour astronautes

RTX Corporation

ILC Dover, LP

Axiom Space, Inc.

Paragon Space Development Corporation

Space Exploration Technologies Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc le plus visible à court terme se situe à l'intersection de l'interopérabilité et du maintien en condition opérationnelle fondé sur les services. Le rapport de l'IG de la NASA d'avril 2026 (IG-26-006) a signalé la nécessité d'un plan de normes d'interopérabilité entre les véhicules lunaires Artemis et les combinaisons spatiales, créant ainsi un espace pour la gestion des interfaces, les outils de vérification et un matériel combinaison-véhicule standardisé applicable à plusieurs actifs lunaires. Parallèlement, l'approche xEVAS de la NASA, où l'agence loue des services plutôt que de posséder le matériel des combinaisons, favorise des opportunités récurrentes en matière de remise en état, de recertification, d'approvisionnement en pièces de rechange et de gestion de configuration, alors que les EVA sur l'ISS se poursuivent et que les exigences de la Gateway élargissent les cas d'usage multi-environnements.

L'activité EVA commerciale et la demande IVA liée au tourisme spatial créent également une voie vers des combinaisons modulaires à plus grand volume, bien que le marché reste contraint par le coût de qualification et la volatilité des calendriers. Le passage à un seul développeur xEVAS actif après le retrait de Collins Aerospace de ses ordres de mission (juin 2024) concentre la demande et met également en évidence des lacunes dans la préparation des fournisseurs pour les sous-systèmes critiques et la capacité d'essai. Cela crée des ouvertures pour de nouveaux entrants de second rang dans les textiles qualifiés pour le spatial et les matériaux résistants à l'abrasion, en cohérence avec les travaux de l'ASTM F47, ainsi que pour les fournisseurs d'électronique et de vannes capables de répondre aux exigences de traçabilité et de documentation pour la certification humaine. La preuve d'une productisation active et d'un développement de sous-systèmes mené en partenariat se poursuit avec la présentation par Axiom Space et Prada du Liquid Cooling and Ventilation Garment intérieur de l'AxEMU (juin 2026), qui souligne un investissement continu dans les mises à niveau au niveau des composants, susceptibles de se répercuter à la fois sur les combinaisons EVA gouvernementales et sur les variantes de combinaisons pour missions commerciales.

Développements récents du secteur

- Juin 2026 : Axiom Space et Prada ont dévoilé le Liquid Cooling and Ventilation Garment (LCVG), la couche interne de la combinaison spatiale lunaire AxEMU. Cette présentation a officialisé un sous-système clé destiné à assurer la gestion thermique et le confort de l'équipage lors d'EVA de longue durée, et elle signale un modèle d'approvisionnement qui intègre une expertise non traditionnelle en matière d'éléments souples dans un programme critique pour le vol.

- Juillet 2025 : Axiom Space a annoncé que la combinaison spatiale de nouvelle génération avait été testée pour la première fois avec un équipage dans le Neutral Buoyancy Laboratory de la NASA. Cette étape a fait progresser l'évaluation en conditions réelles de l'ajustement, de la mobilité et de l'exploitabilité, appuyant les travaux ultérieurs de qualification et de maintenabilité pour les configurations lunaires et de microgravité.

- Juin 2024 : La NASA et Collins Aerospace ont convenu d'un commun accord de réduire le périmètre des ordres de mission de Collins dans le cadre du contrat xEVAS, mettant fin à son rôle de fournisseur principal pour le développement des combinaisons spatiales de l'ISS. Ce changement a réduit la redondance concurrentielle au sein du programme et accru la dépendance envers la base de sous-traitants restante pour les capacités EVA de nouvelle génération.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des combinaisons spatiales des astronautes et des principaux sous-systèmes au niveau de la combinaison utilisés pour les missions habitées, y compris les configurations IVA et EVA, ainsi que les variantes adaptées aux surfaces lorsqu'elles sont acquises dans le cadre d'un programme de combinaison.

Exclusions du périmètre : sont exclus les vêtements de protection aérospatiale à usage général, les combinaisons de plongée et les équipements de survie non liés qui ne sont pas conçus et qualifiés dans le cadre d'un système de combinaison pour astronaute.

Aperçu de la segmentation

- Par type de combinaison

- Combinaisons IVA

- Combinaisons EVA

- Combinaisons de surface planétaire (xEMU / AxEMU)

- Par utilisateur final

- Agences spatiales gouvernementales

- Opérateurs de lancement commercial et de tourisme spatial

- Institutions de défense et de recherche

- Par technologie des matériaux

- Combinaison souple

- Coque rigide

- Hybride/contre-pression mécanique

- Par architecture de support de vie

- PLSS à sac à dos

- PLSS à système distribué

- Systèmes intégrés à sas de combinaison

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la mise en correspondance de la demande en combinaisons avec l'activité réelle des missions et les programmes financés, car ce marché est restreint et piloté par les contrats. Nous examinons les publications relatives aux marchés publics et les documents budgétaires des agences spatiales, puis recoupons ces signaux avec les manifestes de mission et les jalons publics des programmes.

Pour l'établissement des faits, les sources utilisées comprennent notamment les mises à jour budgétaires et d'approvisionnement de la NASA, les documents publics de l'ESA, les rapports du U.S. Government Accountability Office, les références du Bureau des affaires spatiales des Nations Unies, ainsi que des revues aérospatiales et de facteurs humains à comité de lecture traitant des contraintes de conception des combinaisons et des résultats d'essais. Nous nous appuyons également sur les documents déposés par les entreprises, les présentations aux investisseurs, les communiqués de presse et la presse aérospatiale fiable pour confirmer le calendrier des contrats et le périmètre des programmes. Le cas échéant, des abonnements payants sont utilisés pour les données financières des entreprises et la veille de l'actualité, ainsi que pour la recherche de brevets sur les matériaux de combinaison, les systèmes de survie et les fonctions de mobilité. Ces sources de recherche documentaire ne sont pas exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées menées auprès de concepteurs de combinaisons, de fournisseurs de sous-systèmes, de chefs de programme, d'intégrateurs et d'utilisateurs en aval impliqués dans les missions habitées. Nous couvrons les perspectives des Amériques, de l'EMEA et de l'APAC, afin de pouvoir comparer le rythme des achats, les délais de qualification et la logique de tarification entre programmes gouvernementaux et commerciaux. Les retours des répondants sont ensuite utilisés pour affiner les hypothèses restées imprécises à partir des données publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Directions générales : 19 % | APAC : 42 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Acteurs plus petits : 20 % | Managers : 41 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante, où le rythme des missions, les programmes d'équipage actifs et les signaux publics de budget et de contrats sont utilisés pour reconstituer les dépenses annuelles des programmes de combinaisons IVA, EVA et adaptées aux surfaces. Pour garder les totaux ancrés dans la réalité, les résultats sont ensuite corroborés par des vérifications ascendantes sélectives, telles que des valeurs de contrats échantillonnés, des regroupements de programmes de combinaisons, et un simple calcul de volume multiplié par un prix moyen estimé pour un ensemble limité d'achats.

Les principaux paramètres du modèle incluent le nombre et le calendrier annoncés des missions habitées, le nombre d'astronautes formés ou affectés aux missions, les cycles de remplacement et de remise en état des combinaisons, les délais de qualification et d'essai qui décalent les livraisons, ainsi que la répartition des types de combinaisons requis selon le profil de mission (IVA par rapport à EVA par rapport à activité de surface). Nous suivons également des signaux tels que les allocations de financement pour les programmes d'exploration et la part de nouveau développement par rapport aux travaux de maintien en condition opérationnelle, car ces facteurs influencent la tarification et le calendrier de différentes manières.

Les prévisions sont établies au moyen d'une analyse de scénarios liée aux dates de lancement des programmes et à la visibilité du financement, puis lissées par de simples vérifications de séries chronologiques lorsque des données historiques de dépenses existent. Lorsque les valeurs des marchés ne sont pas divulguées, les lacunes sont comblées à l'aide de références comparables issues de structures contractuelles similaires et par la validation des fourchettes via des entretiens avant de finaliser le taux d'exécution annuel.

Validation des données et cycle de mise à jour

Des vérifications sont effectuées à plusieurs étapes afin que la série finale reste cohérente avec l'activité réelle. Nous comparons les résultats à des signaux indépendants tels que les attributions de contrats annoncées publiquement, les postes budgétaires et les changements de calendrier de mission, puis nous examinons tout écart brusque qui ne correspond pas à ces indices externes.

Un second examen par un analyste est réalisé pour confirmer que les règles de périmètre, le traitement des devises et le calendrier des attributions par rapport aux livraisons ont été appliqués de manière cohérente. Si des écarts importants apparaissent lors de l'examen, une prise de contact de suivi est déclenchée pour retester les hypothèses clés. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que d'importants gains de contrats, des retards de programme ou un changement du rythme des missions. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vue la plus récemment mise à jour.

Comparaison de l'estimation du marché des combinaisons spatiales pour astronautes de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les combinaisons spatiales des astronautes peuvent sembler très éloignés les uns des autres, car chaque étude fixe différemment le périmètre de ce qui est comptabilisé, et parce que le calendrier des contrats est traité différemment selon les années. Les différences proviennent également de la manière dont les programmes IVA et EVA sont combinés, de la manière dont les dépenses de remise en état par rapport à la construction neuve sont traitées, et du fait que les valeurs soient reconnues à la date d'attribution ou à la date de livraison.

L'écart principal provient du fait que l'activité de maintien en condition opérationnelle et de remise en état soit comptabilisée comme la valeur totale de la combinaison ou seulement comme des services de programme, et de la manière dont la demande générée par les missions est convertie en dépenses annuelles, Mordor Intelligence ne comptabilisant la valeur d'un programme de combinaison que lorsqu'elle correspond à des systèmes IVA ou EVA qualifiés pour les astronautes, liés à des achats financés et à des calendriers de mission.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,09 milliard USD (2026) | |

| Revue professionnelle A | 0,90 milliard USD (2023) | Utilise une année de base antérieure et peut reconnaître la valeur au plus près des expéditions et des livraisons, ce qui peut sous-estimer les programmes en phase de développement disposant d'attributions mais de livraisons limitées à court terme. |

| Éditeur professionnel B | 0,87 milliard USD (2024) | Applique une fenêtre de prévision plus longue avec des hypothèses de croissance plus élevées et peut inclure des équipements de protection connexes ainsi que des dépenses de programme plus larges, ce qui peut réduire la valeur de marché de départ ou la décaler dans le temps. |

Globalement, l'écart entre les estimations s'explique principalement par le calendrier et le périmètre, en particulier la manière dont la valeur des attributions, les travaux de développement et la remise en état sont traités dans les programmes IVA et EVA. En rattachant le total au rythme des missions et aux signaux d'achats financés, puis en vérifiant le résultat par des approximations basées sur les contrats, nous maintenons un modèle traçable à partir d'intrants clairs qu'un lecteur peut reproduire et soumettre à des tests de résistance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des combinaisons spatiales pour astronautes ?

Le marché des combinaisons spatiales pour astronautes est évalué à 1,09 milliard USD en 2026.

À quelle vitesse le marché des combinaisons spatiales pour astronautes devrait-il croître ?

Il est prévu qu'il progresse à un TCAC de 6,85 %, atteignant 1,52 milliard USD d'ici 2031.

Quel type de combinaison connaît la croissance la plus rapide ?

Les combinaisons de surface planétaire devraient se développer à un TCAC de 8,63 % en raison de la demande soutenue des missions lunaires.

Pourquoi les opérateurs commerciaux sont-ils importants pour la demande future ?

Le tourisme spatial et les programmes EVA privés affichent un TCAC de 7,98 %, déplaçant les volumes vers une production standardisée à plus haute fréquence.

Quelles régions offriront les meilleures opportunités de croissance ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,55 %, portée par les plans lunaires de la Chine et le programme Gaganyaan de l'Inde.

Comment la technologie évolue-t-elle au sein du secteur des combinaisons spatiales pour astronautes ?

Les hybrides à contre-pression mécanique, l'intégration des sas de combinaison et le recyclage d'eau en circuit fermé sont des innovations clés visant des EVA plus longues et plus sûres.

Dernière mise à jour de la page le: