Taille et Part du Marché des Réseaux Hétérogènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

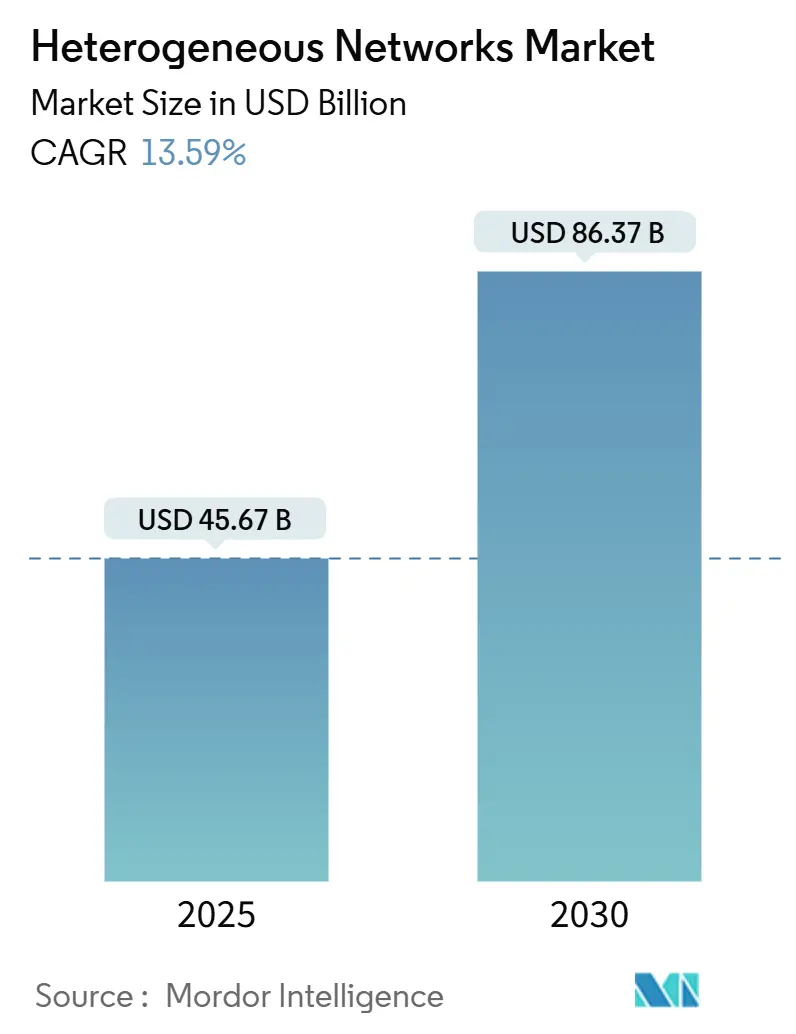

| Taille du Marché (2025) | 45.67 Milliards de dollars |

| Taille du Marché (2030) | 86.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.59% CAGR |

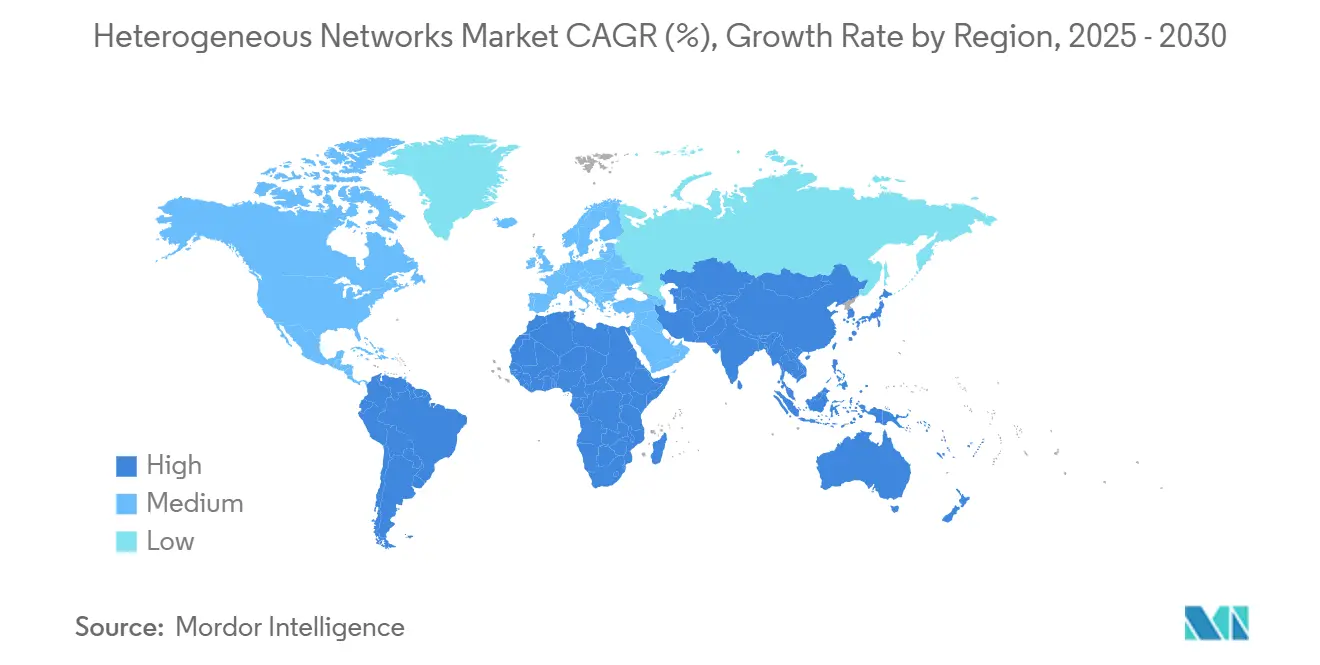

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

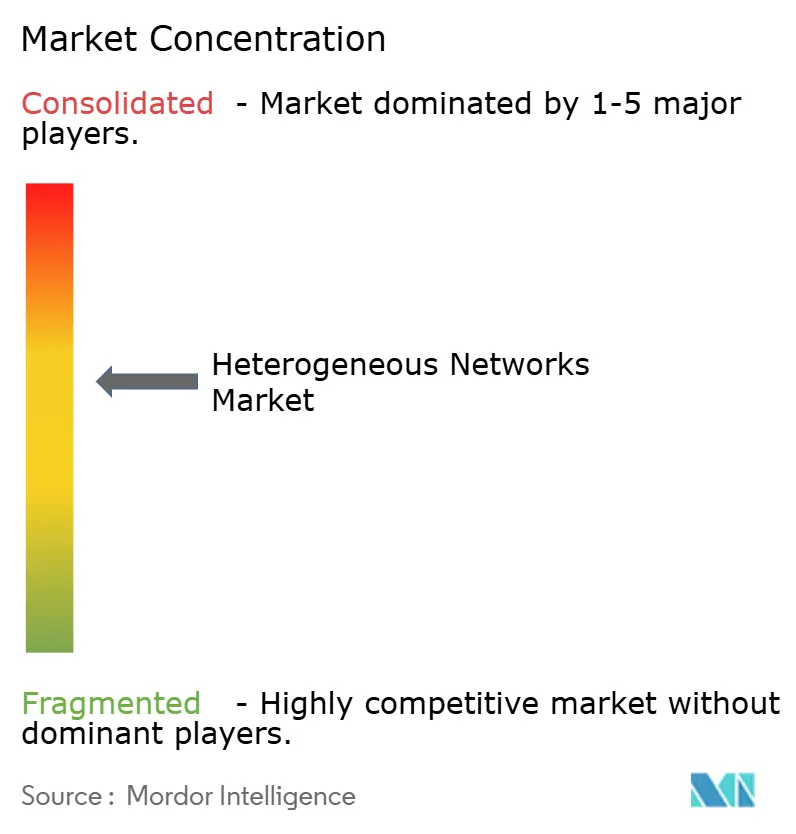

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux Hétérogènes par Mordor Intelligence

La taille du marché des réseaux hétérogènes est évaluée à 45,67 milliards USD en 2025 et devrait atteindre 86,37 milliards USD d'ici 2030, progressant à un TCAC de 13,59 %, ce qui souligne la forte dynamique du secteur alors que les opérateurs convergent les architectures 5G, Wi-Fi 6/7 et de petites cellules pour répondre à l'explosion de la demande de trafic de données. L'intensification de la rareté du spectre, la poussée vers la numérisation des entreprises et le soutien réglementaire à la simplification des autorisations pour les petites cellules accélèrent l'adoption commerciale, tandis que les initiatives de normes ouvertes érodent la dépendance aux fournisseurs et invitent une base de fournisseurs plus large. Le matériel domine les dépenses d'investissement actuelles, mais les services gérés dépassent les autres composants à mesure que les opérateurs recherchent une expertise pour déployer et optimiser les réseaux multicouches. L'Asie-Pacifique représente la plus grande contribution aux revenus en raison de programmes agressifs de déploiement de la 5G, tandis que le Moyen-Orient affiche la trajectoire de croissance la plus rapide, soutenu par les investissements dans les villes intelligentes. L'intensité concurrentielle s'accroît à mesure que les modèles d'accès radio ouvert (Open RAN) et d'hôte neutre abaissent les barrières à l'entrée et créent de nouvelles opportunités pour les fournisseurs axés sur les logiciels.

Points Clés du Rapport

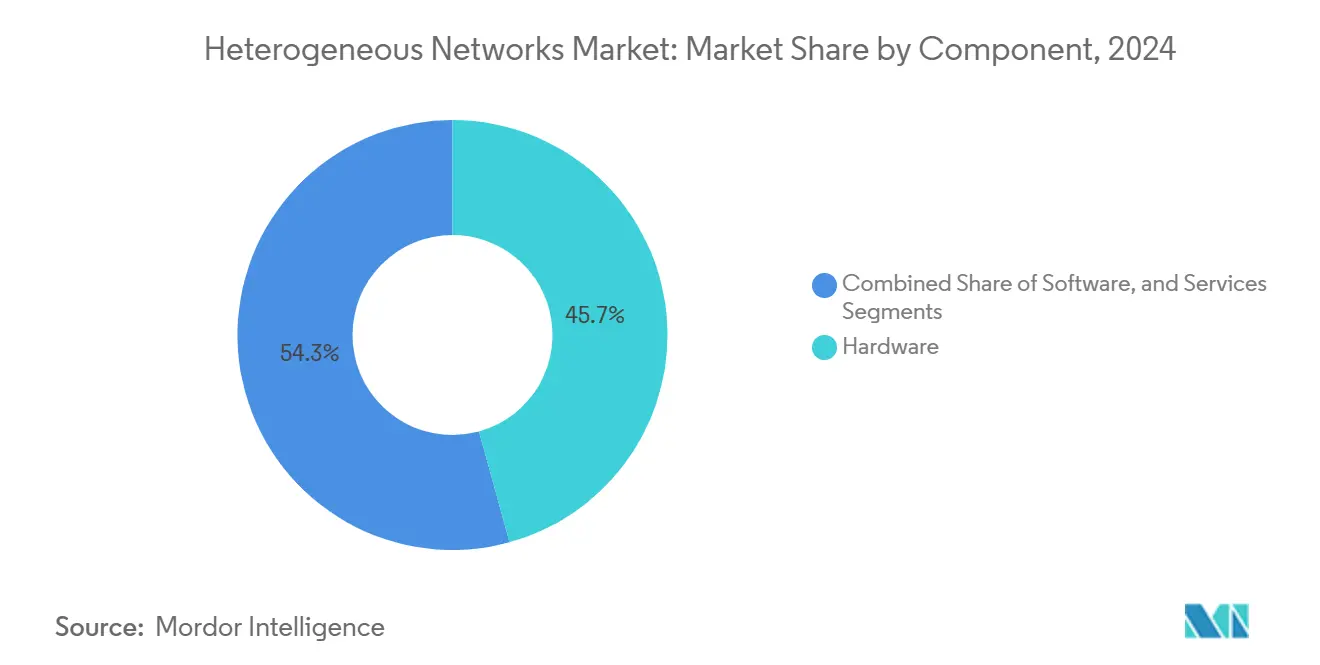

- Par composant, le matériel a dominé avec une part de revenus de 45,73 % en 2024 ; les services devraient se développer à un TCAC de 14,89 % jusqu'en 2030.

- Par type de cellule, les petites cellules détenaient 37,86 % de la part du marché des réseaux hétérogènes en 2024, tandis que les points d'accès Wi-Fi opérateur enregistrent le TCAC projeté le plus élevé à 13,97 % jusqu'en 2030.

- Par technologie d'accès radio, la 5G NR commandait 49,74 % de la taille du marché des réseaux hétérogènes en 2024 et progresse à un TCAC de 14,13 % jusqu'en 2030.

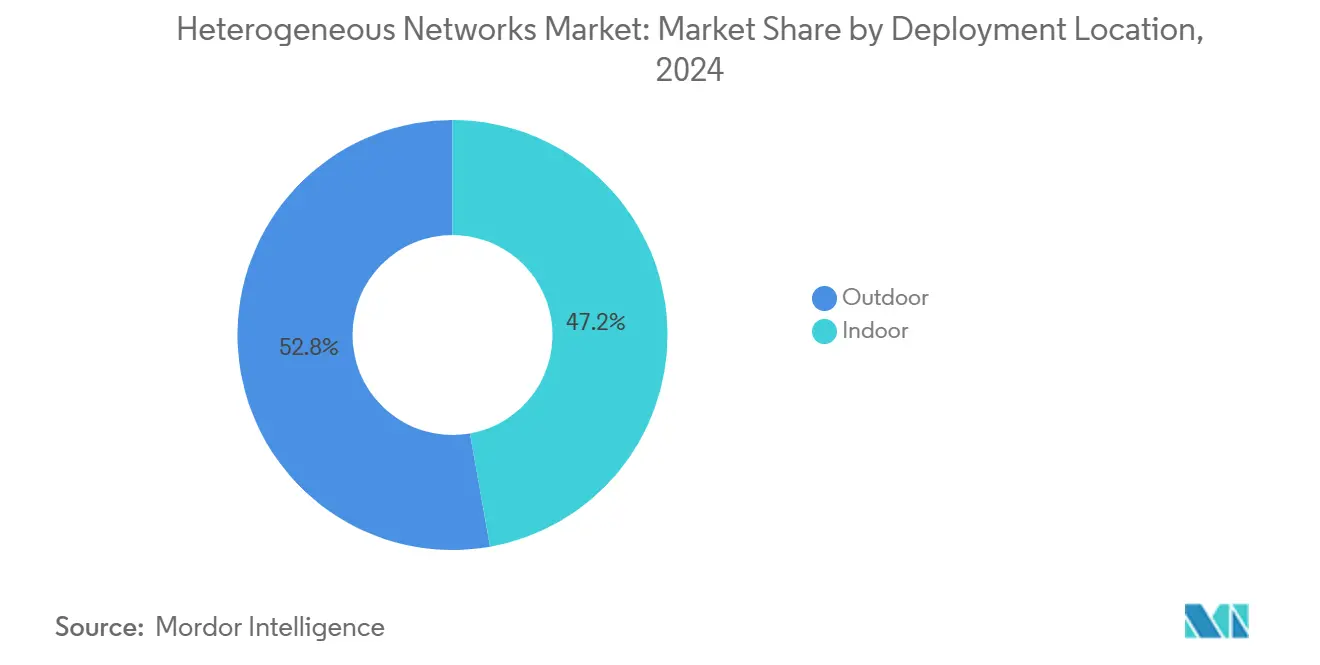

- Par emplacement de déploiement, les installations extérieures représentaient 52,79 % de la taille du marché des réseaux hétérogènes en 2024 ; les déploiements intérieurs devraient se développer à un TCAC de 15,34 % jusqu'en 2030.

- Par utilisateur final, les opérateurs de réseaux mobiles occupaient 56,97 % de la part du marché des réseaux hétérogènes en 2024, tandis que les entreprises et les réseaux de campus devraient croître à un TCAC de 13,96 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 33,61 % en 2024 ; le Moyen-Orient devrait enregistrer un TCAC de 13,85 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Réseaux Hétérogènes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Exigences explosives en matière de densité de trafic de données mobiles 5G | +2.8% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Déploiements rapides de petites cellules par les opérateurs de réseaux mobiles | +2.1% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Délestage Wi-Fi opérateur pour désengorger les réseaux macro | +1.9% | Mondial, avec un accent sur les marchés urbains denses | Court terme (≤ 2 ans) |

| Demande de réseaux privés d'entreprise dans les installations de l'Industrie 4.0 | +1.7% | Amérique du Nord, Europe, pôles de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Orchestration SON basée sur l'IA permettant une optimisation multicouche | +1.4% | Mondial, adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Normes Open RAN réduisant les barrières de dépendance aux fournisseurs | +1.2% | Mondial, avec soutien réglementaire aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Explosives en Matière de Densité de Trafic de Données Mobiles 5G

Les opérateurs mobiles font face à une montée en puissance du trafic provenant des services vidéo UHD, de la réalité augmentée et des appareils IoT industriels qui saturent les réseaux macro traditionnels. Des couches hétérogènes denses de cellules macro, micro et pico maintiennent un débit de classe gigabit, garantissant la qualité de service dans les centres-villes bondés. Le programme de densification rapide d'EE illustre comment les petites cellules atténuent la congestion et renforcent l'efficacité spectrale.[1]Commission fédérale des communications, "Accélération du déploiement du haut débit sans fil," FCC, fcc.gov Le découpage en tranches de réseau élève encore les attentes en matière de bande passante, renforçant l'impératif des architectures multiniveaux. À mesure que la consommation augmente, la boucle de réinvestissement s'intensifie, consolidant les mises à niveau continues des infrastructures.

Déploiements Rapides de Petites Cellules par les Opérateurs de Réseaux Mobiles

Les petites cellules offrent des gains de capacité rentables là où les tours macro font face à des obstacles d'implantation ou de zonage. La simplification des autorisations municipales réduit les cycles de déploiement de plusieurs mois à quelques semaines, tandis que l'utilisation du mobilier urbain et des poteaux utilitaires réduit les coûts d'acquisition de sites. Le Small Cell Forum prévoit une croissance à deux chiffres soutenue des installations mondiales, reflétant la confiance des opérateurs dans l'économie de la densification.[2]Small Cell Forum, "Déploiements mondiaux de petites cellules," Small Cell Forum, smallcellforum.org La coordination assistée par l'IA minimise les interférences entre les cellules qui se chevauchent, réduisant les coûts d'exploitation. L'approche offre un retour sur investissement plus rapide par rapport au réaménagement du spectre ou à l'ajout de sites macro supplémentaires.

Délestage Wi-Fi Opérateur pour Désengorger les Réseaux Macro

Les solutions Wi-Fi 6E et Wi-Fi 7 de qualité opérateur migrent le trafic à volume élevé hors des bandes sous licence, libérant les ressources cellulaires pour les applications sensibles à la latence. Les déploiements Wi-Fi basés sur les lieux d'AT&T illustrent comment le spectre sans licence réduit les coûts de capacité tout en préservant l'expérience utilisateur.[3]AT&T Corp., "Solutions Wi-Fi opérateur pour les clients entreprises," AT&T, att.com Les plateformes d'authentification permettent un itinérance transparente entre le Wi-Fi et la 5G, aidées par les normes 3GPP ATSSS. Les opérateurs monétisent le Wi-Fi grâce à des accords d'entreprise et à la publicité, transformant un outil de soulagement de la congestion en flux de revenus. Le Wi-Fi densifié complète la couverture intérieure là où l'économie des petites cellules peut être moins favorable.

Demande de Réseaux Privés d'Entreprise dans les Installations de l'Industrie 4.0

Les fabricants, les plateformes logistiques et les campus de santé adoptent des réseaux hétérogènes privés pour garantir une latence inférieure à 10 ms et une sécurité robuste pour l'automatisation, le contrôle qualité et les cas d'utilisation de maintenance en réalité augmentée. Le spectre partagé CBRS aux États-Unis permet des déploiements en autonomie, tandis que les opérateurs proposent des options gérées clés en main. Le portefeuille de réseaux privés industriels d'UScellular souligne la demande de connectivité dédiée intégrant des petites cellules 5G avec des points d'accès Wi-Fi 6. Les nœuds de calcul en périphérie traitent les flux de vision machine sur site, minimisant la latence de backhaul. Les réseaux privés réduisent les temps d'arrêt et améliorent la précision de la maintenance prédictive, renforçant le retour sur investissement pour les usines à forte intensité de capital.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Capex/opex élevés pour les déploiements multicouches denses | -1.8% | Mondial, particulièrement sur les marchés développés | Court terme (≤ 2 ans) |

| Interférences entre couches spectrales et complexité de planification | -1.2% | Mondial, aigu dans les zones urbaines denses | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement liés à l'acquisition de sites municipaux et au mobilier urbain | -0.9% | Principalement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Surface de cybermenace élargie sur les nœuds hétérogènes | -0.7% | Mondial, avec un accent réglementaire dans l'UE et aux États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capex/Opex Élevés pour les Déploiements Multicouches Denses

Les frais de location de sites, d'alimentation électrique et de backhaul s'accumulent rapidement lorsque des centaines de petites cellules complètent chaque secteur macro. Les opérateurs jonglent entre les attentes de rendement des actionnaires et l'impératif de maintenir la qualité du réseau, se tournant souvent vers des modèles de réseau en tant que service ou d'hôte neutre pour alléger leurs bilans. Les zones rurales ou à faible revenu moyen par utilisateur peinent à franchir les seuils d'investissement, prolongeant les lacunes de couverture. Les fournisseurs répondent avec des radios intégrées, un fronthaul défini par logiciel et des accords d'infrastructure partagée pour réduire les coûts. Pourtant, sans voies de monétisation claires, la pression sur le capex tempère la vitesse de déploiement sur les marchés sensibles aux prix.

Interférences entre Couches Spectrales et Complexité de Planification

Les interférences cocanal et en bande adjacente s'intensifient lorsque les couches macro, petites cellules et Wi-Fi se chevauchent dans les paysages urbains denses. Des outils d'analyse prédictive sophistiqués et des algorithmes SON pilotés par l'IA sont essentiels pour régler les niveaux de puissance, sélectionner les canaux et orchestrer les transferts en temps réel. La courbe d'apprentissage et le coût de ces outils ralentissent l'adoption pour les opérateurs plus petits. L'incapacité à gérer les interférences dégrade l'expérience utilisateur, entraîne le désabonnement et attire l'attention réglementaire. Les opérateurs doivent équilibrer un déploiement rapide avec une planification RF méticuleuse, une contrainte chronophage dans des paysages concurrentiels en évolution rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Montée en Puissance des Services face à la Dominance du Matériel

Le matériel a contribué à hauteur de 45,73 % des revenus en 2024, reflétant les investissements essentiels dans les radios, les antennes et les systèmes d'alimentation qui sous-tendent les architectures hétérogènes. Les services, cependant, sont en voie d'atteindre un TCAC de 14,89 % à mesure que les opérateurs externalisent la conception, le déploiement et l'optimisation pour contrôler la complexité croissante et les coûts d'exploitation. Le marché des réseaux hétérogènes présente donc un pivot vers des modèles de revenus récurrents, les contrats de services gérés compensant les marges matérielles atones. Les plateformes logicielles, portées par le SON piloté par l'IA et les fonctions de cœur de réseau natives du cloud, créent de nouvelles couches de monétisation pour les fournisseurs qui combinent orchestration, analytique et sécurité.

Les opérateurs valorisent de plus en plus les offres clés en main qui réduisent le risque d'intégration multifournisseur et accélèrent la mise sur le marché de nouvelles zones de couverture. L'expansion du portefeuille de Nokia vers les services d'intégration et de cycle de vie confirme la demande d'expertise couvrant les radios jusqu'aux nœuds de calcul en périphérie. À mesure que l'adoption des réseaux privés augmente, les entreprises recherchent également des offres gérées pour éviter de développer des compétences en réseau en interne. La surperformance des services qui en résulte positionne les intégrateurs et les spécialistes des hôtes neutres comme des acteurs pivots de l'écosystème au sein du marché des réseaux hétérogènes.

Par Type de Cellule : Les Petites Cellules Mènent l'Évolution Urbaine Dense

Les petites cellules ont capturé 37,86 % des revenus de 2024, cimentant leur rôle de moteurs de capacité pour les zones métropolitaines bondées. Leur facteur de forme compact et leur faible consommation électrique permettent leur placement sur des lampadaires et des façades de bâtiments où les tours macro ne peuvent pas obtenir de permis, alignant le déploiement sur les priorités de densification urbaine. Les points d'accès Wi-Fi de qualité opérateur, bien que plus modestes en valeur absolue, sont prévus pour un TCAC de 13,97 % à mesure que les opérateurs adoptent le Wi-Fi 6E et le Wi-Fi 7 à venir pour délester le trafic en masse sans engager de frais de spectre.

Les investissements en macrocellules persistent, mais se concentrent sur les extensions de couverture le long des corridors de transport et des franges rurales plutôt que sur les villes principales. Les systèmes d'antennes distribuées (DAS) servent les stades et les aéroports, intégrant souvent des points d'accès Wi-Fi pour offrir des expériences utilisateur transparentes. Les cellules femto et pico gagnent du terrain dans les environnements d'entreprise nécessitant un contrôle d'accès privé. Ensemble, ces modalités renforcent le marché des réseaux hétérogènes, qui prospère grâce à l'interaction complémentaire de diverses catégories de cellules.

Par Technologie d'Accès Radio : La Dominance de la 5G NR Rencontre l'Accélération du Wi-Fi

La 5G NR détenait 49,74 % de la part des revenus en 2024, les opérateurs exploitant les déploiements autonomes et non autonomes pour débloquer des services à faible latence et le découpage en tranches de réseau. La numérologie flexible de la technologie et son efficacité spectrale permettent aux opérateurs de récupérer de la bande passante sans ajouter de spectre, amplifiant la rentabilité. Le Wi-Fi 6/6E/7, quant à lui, est prêt pour un TCAC de 14,13 % jusqu'en 2030, propulsé par la demande des entreprises pour une latence déterministe et des droits d'accès au spectre 6 GHz.

Le LTE reste pertinent sur les marchés émergents où l'adoption des appareils 5G est en retard, assurant un service continu pour de vastes bases d'abonnés. Les cadres de convergence tels que le 3GPP ATSSS favorisent une direction transparente du trafic entre le cellulaire et le Wi-Fi, offrant aux abonnés une qualité constante. Cette synergie met en évidence une ère dans laquelle l'expansion du marché des réseaux hétérogènes dépend moins de paris technologiques « l'un ou l'autre » et davantage d'une orchestration fluide entre les domaines sous licence et sans licence.

Par Emplacement de Déploiement : La Croissance Intérieure Accélère l'Adoption par les Entreprises

Les sites extérieurs ont fourni 52,79 % des revenus de 2024 grâce aux installations macro et micro qui assurent une couverture métropolitaine globale. Pourtant, les déploiements intérieurs devraient progresser à un TCAC de 15,34 % à mesure que les usines, les hôpitaux et les campus exigent une couverture contrôlable et à faible latence protégée des interférences extérieures. La taille du marché des réseaux hétérogènes liée aux déploiements intérieurs augmentera donc fortement, remodelant les tactiques de mise sur le marché des fournisseurs vers des solutions spécifiques aux lieux.

Les cadres de spectre partagé tels que le CBRS abaissent les barrières pour que les entreprises auto-provisionnent des petites cellules sur site. Les serveurs de calcul en périphérie colocalisés avec les radios intérieures permettent une analytique en temps réel que les connexions macro traditionnelles ne peuvent pas prendre en charge. Les fournisseurs d'hôtes neutres simplifient encore les décisions des propriétaires d'immeubles en agrégeant le trafic multi-opérateur sur une infrastructure commune. Collectivement, ces facteurs propulsent la viabilité intérieure et améliorent la résilience globale du réseau.

Par Utilisateur Final : Les Réseaux d'Entreprise Mènent la Révolution de la Connectivité Privée

Les opérateurs de réseaux mobiles ont dominé la demande à 56,97 % en 2024, mais les réseaux d'entreprise et de campus afficheront un TCAC de 13,96 %, remodelant la distribution de valeur dans la chaîne d'approvisionnement. Les fabricants exploitent la connectivité déterministe pour automatiser les lignes de production, tandis que les universités déploient des maillages 5G et Wi-Fi 6E à l'échelle du campus pour soutenir la recherche et l'apprentissage immersif.

Les fournisseurs d'hôtes neutres, bien que naissants, se taillent une niche dans les pôles de transport et l'immobilier commercial en regroupant le trafic des opérateurs via des antennes définies par logiciel, réduisant ainsi les équipements redondants. Les autorités de villes intelligentes exploitent les couches hétérogènes pour l'analytique vidéo de sécurité publique, l'éclairage urbain connecté et l'optimisation du trafic. Ces parties prenantes diversifient collectivement les sources de revenus et diluent l'hégémonie traditionnelle des opérateurs au sein du secteur des réseaux hétérogènes.

Analyse Géographique

Le leadership de l'Asie-Pacifique en termes de part du marché des réseaux hétérogènes résulte d'un soutien synchronisé des politiques publiques, d'une urbanisation dense et de solides empreintes manufacturières. La Chine seule a dépassé 3 millions de stations de base 5G d'ici 2024, et les opérateurs complètent ces macrocellules par d'importants réseaux de petites cellules dans les villes de premier rang pour répondre aux contraintes d'efficacité spectrale. Les secteurs automobile et électronique du Japon sont pionniers dans les prototypes de réseaux privés intégrant la 5G et le Wi-Fi 6E, élargissant les opportunités des fournisseurs dans l'orchestration intérieure. Les opérateurs indiens luttent contre la compression du revenu moyen par utilisateur mais déploient des petites cellules dans les principaux quartiers d'affaires pour suivre la croissance de la pénétration des smartphones. Collectivement, la synergie des politiques, de la population et de la demande industrielle cimente la position de l'Asie-Pacifique comme moteur central de l'expansion hétérogène mondiale.

Le Moyen-Orient enregistre la trajectoire future la plus abrupte alors que les Émirats arabes unis, l'Arabie saoudite et le Qatar accélèrent les budgets d'infrastructure numérique alignés sur leurs visions nationales. Le lancement de la 5G-Advanced aux Émirats arabes unis démontre l'adoption précoce de couches à agrégation de porteuses en ondes millimétriques et sous 6 GHz qui nécessitent un placement dense de microcellules. Le plan de la ville intelligente NEOM en Arabie saoudite stipule un tissu de réseau terrestre et non terrestre intégré, stimulant les investissements dans les radios, le backhaul en fibre et le cloud en périphérie. Les opérateurs du secteur énergétique dans le Golfe déploient la 5G privée pour automatiser la surveillance des sites distants, mettant en valeur la valeur hétérogène au-delà des empreintes métropolitaines. Ces initiatives, couplées à une simplification des licences de spectre, propulsent le Moyen-Orient vers une croissance à deux chiffres jusqu'en 2030.

L'Amérique du Nord maintient une croissance modérée soutenue par l'activité des réseaux privés d'entreprise. L'ordonnance d'infrastructure de la FCC réduit les délais de permis locaux, encourageant les opérateurs à densifier la 5G dans les corridors suburbains auparavant peu attractifs pour les mises à niveau macro. Les licences de spectre partagé CBRS habilitent les universités, les ports et les centres logistiques à mettre en œuvre des réseaux de petites cellules à l'échelle du campus, validant l'économie des hôtes neutres. En Europe, les incitations réglementaires pour l'adoption de l'Open RAN et les mandats de cybersécurité remodèlent les achats, assurant un déploiement progressif mais régulier dans les États membres. L'Amérique latine et l'Afrique restent des perspectives émergentes avec des déploiements fragmentés axés sur les centres urbains à revenu moyen par utilisateur élevé, contraints par la volatilité macroéconomique mais soutenus par des programmes de financement multilatéraux ciblant l'inclusion numérique.

Paysage Concurrentiel

Les fournisseurs d'infrastructure traditionnels — Ericsson, Nokia et Huawei — conservent des avantages d'échelle en R&D et dans les chaînes d'approvisionnement mondiales, mais font face à une concurrence croissante de la part des spécialistes de l'Open RAN et des intégrateurs axés sur les logiciels. Les changements stratégiques mettent l'accent sur le RAN natif du cloud, l'orchestration basée sur l'IA et les flux de revenus centrés sur les services plutôt que sur la marge matérielle pure. Le chiffre d'affaires de 67,9 milliards SEK d'Ericsson au troisième trimestre 2024 illustre la demande résiliente pour les radios multibandes, mais l'entreprise regroupe de plus en plus les services de cycle de vie pour fidéliser les revenus récurrents.

Les fournisseurs d'hôtes neutres tels qu'American Tower et Boingo accélèrent les déploiements intérieurs et dans les pôles de transport, tirant parti de modèles d'infrastructure partagée qui séduisent les opérateurs soucieux des coûts qui étendent leurs empreintes 5G. Les champions de l'Open RAN Parallel Wireless et Mavenir remportent des contrats de petites cellules multi-opérateurs, aidés par des initiatives gouvernementales favorisant des chaînes d'approvisionnement diversifiées. Les pénuries de semi-conducteurs en 2024 ont incité des engagements de fournisseurs tels que l'expansion de 16 milliards USD de GlobalFoundries dans ses usines de fabrication, renforçant la sécurité des composants pour les radios de petites cellules et Wi-Fi 6E.

Les fournisseurs de logiciels se différencient grâce au SON piloté par l'IA, à l'analytique en temps réel et aux couches de sécurité, élargissant l'écosystème au-delà des fabricants traditionnels d'équipements de télécommunications. Les opérateurs de télécommunications adoptent de plus en plus les pratiques DevOps, forgeant des partenariats avec des fournisseurs de cloud hyperscale pour co-créer des fonctions réseau natives en périphérie. Ce mélange évolutif produit un marché des réseaux hétérogènes modérément concentré mais dynamique où les cinq premiers fournisseurs détiennent environ 55 % de la part combinée, permettant aux innovateurs de niveau intermédiaire de capturer la demande de niche sans faire face à des barrières à l'entrée insurmontables.

Leaders du Secteur des Réseaux Hétérogènes

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : NVIDIA et T-Mobile se sont associés pour développer des architectures 6G natives à l'IA intégrant des couches terrestres et satellitaires pour une optimisation hétérogène en temps réel.

- Décembre 2024 : Vodafone et Three ont finalisé leur consolidation de réseau au Royaume-Uni d'une valeur de 11 milliards USD, formant la plus grande empreinte hétérogène d'Europe.

- Novembre 2024 : HPE a finalisé l'acquisition de Juniper Networks pour 14 milliards USD, créant un portefeuille unifié couvrant les solutions hétérogènes pour opérateurs et entreprises.

- Octobre 2024 : Ericsson et Dell Technologies se sont alignés pour accélérer le Cloud RAN dans les environnements de petites cellules et macro.

Portée du Rapport Mondial sur le Marché des Réseaux Hétérogènes

| Matériel |

| Logiciel |

| Services |

| Macrocellule |

| Petite Cellule |

| Femto |

| Pico |

| Micro |

| Système d'Antennes Distribuées (DAS) |

| Point d'Accès Wi-Fi Opérateur |

| 5G NR |

| 4G/LTE |

| 3G et Antérieur |

| Wi-Fi 6/6E/7 |

| Intérieur |

| Extérieur |

| Opérateurs de Réseaux Mobiles (ORM) |

| Fournisseurs d'Hôtes Neutres |

| Entreprises et Réseaux de Campus |

| Autorités de Villes Intelligentes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type de Cellule | Macrocellule | ||

| Petite Cellule | |||

| Femto | |||

| Pico | |||

| Micro | |||

| Système d'Antennes Distribuées (DAS) | |||

| Point d'Accès Wi-Fi Opérateur | |||

| Par Technologie d'Accès Radio | 5G NR | ||

| 4G/LTE | |||

| 3G et Antérieur | |||

| Wi-Fi 6/6E/7 | |||

| Par Emplacement de Déploiement | Intérieur | ||

| Extérieur | |||

| Par Utilisateur Final | Opérateurs de Réseaux Mobiles (ORM) | ||

| Fournisseurs d'Hôtes Neutres | |||

| Entreprises et Réseaux de Campus | |||

| Autorités de Villes Intelligentes | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des réseaux hétérogènes d'ici 2030 ?

Le secteur devrait atteindre 86,37 milliards USD d'ici 2030, avec une expansion à un TCAC de 13,59 %.

Quelle région est actuellement en tête des déploiements de réseaux hétérogènes ?

L'Asie-Pacifique détient 33,61 % de la part des revenus grâce à des déploiements agressifs de la 5G et à l'adoption de réseaux privés d'entreprise.

Quel type de cellule détient la plus grande part des dépenses ?

Les petites cellules représentent 37,86 % des revenus de 2024 car elles soulagent efficacement la congestion des réseaux macro dans les zones denses.

Pourquoi les entreprises adoptent-elles des réseaux hétérogènes privés ?

Elles nécessitent une bande passante garantie, une faible latence et une sécurité renforcée pour les applications de l'Industrie 4.0, avantages que les réseaux 5G privés et Wi-Fi 6E fournissent.

Quel rôle jouent les normes Open RAN dans ce secteur ?

Les spécifications Open RAN réduisent la dépendance aux fournisseurs en permettant des composants interopérables, élargissant la diversité des fournisseurs et réduisant les coûts d'infrastructure.

Comment évolue la tendance des déploiements intérieurs ?

Les installations intérieures devraient progresser à un TCAC de 15,34 % jusqu'en 2030, les usines, les hôpitaux et les campus exigeant une couverture haute performance dédiée.

Dernière mise à jour de la page le: