Taille et part du marché de la surveillance réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.41 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance réseau par Mordor Intelligence

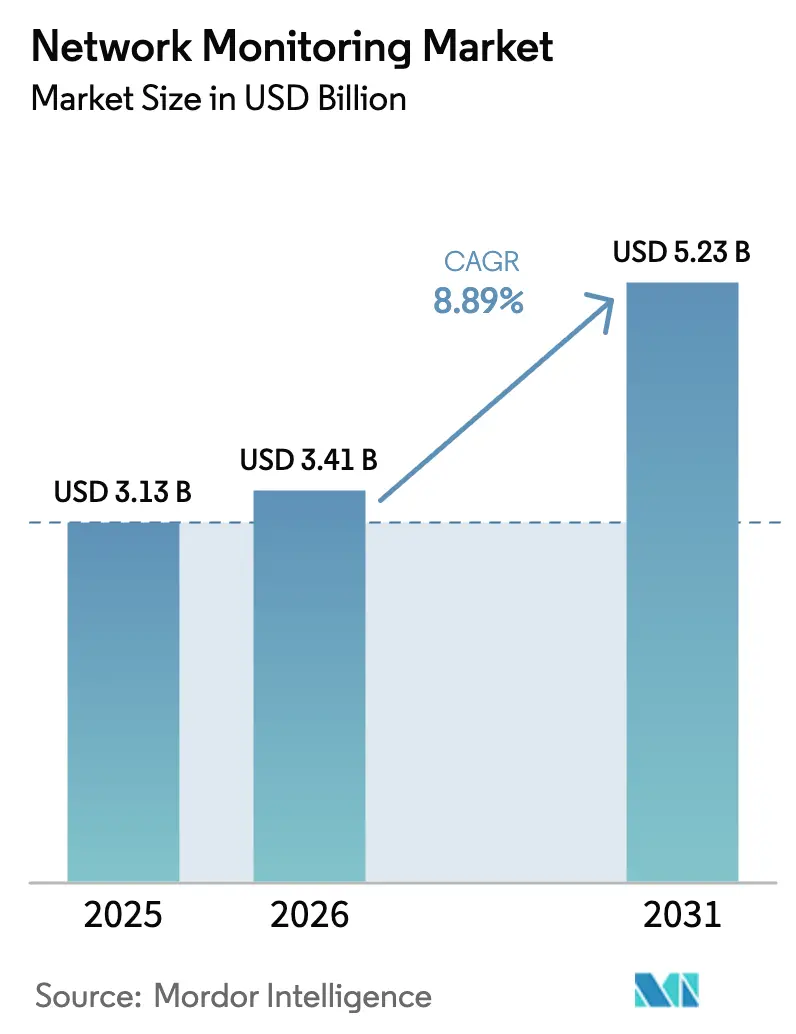

La taille du marché de la surveillance réseau devrait passer de 3,13 milliards USD en 2025 à 3,41 milliards USD en 2026, pour atteindre 5,23 milliards USD d'ici 2031, avec un TCAC de 8,89 % sur la période 2026-2031. Cette expansion est portée par les mandats fédéraux de confiance zéro, la montée en puissance rapide des points de terminaison 5G et IoT, ainsi que la migration vers des architectures cloud hybrides qui exigent une visibilité distribuée. Les entreprises se tournent vers des plateformes d'observabilité définies par logiciel qui évoluent sans dépenses d'investissement proportionnelles, tandis que les fabricants d'équipements réseau intègrent une surveillance de base dans les commutateurs et les routeurs pour défendre leurs parts de marché. La concurrence intense oriente les fournisseurs vers la détection d'anomalies pilotée par l'IA et l'inspection de paquets basée sur eBPF, et les fournisseurs de services gérés tirent parti des pénuries de compétences en proposant la surveillance en tant que service. La convergence de ces tendances positionne le marché de la surveillance réseau pour une croissance soutenue à un chiffre élevé sur l'horizon de prévision.

Principaux enseignements du rapport

- Par composant, les équipements de surveillance représentaient 44,66 % du chiffre d'affaires en 2025, tandis que les services progressent à un TCAC de 10,54 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site étaient en tête avec une part de 57,96 % en 2025, tandis que les architectures hybrides se développent à un TCAC de 11,54 % jusqu'en 2031.

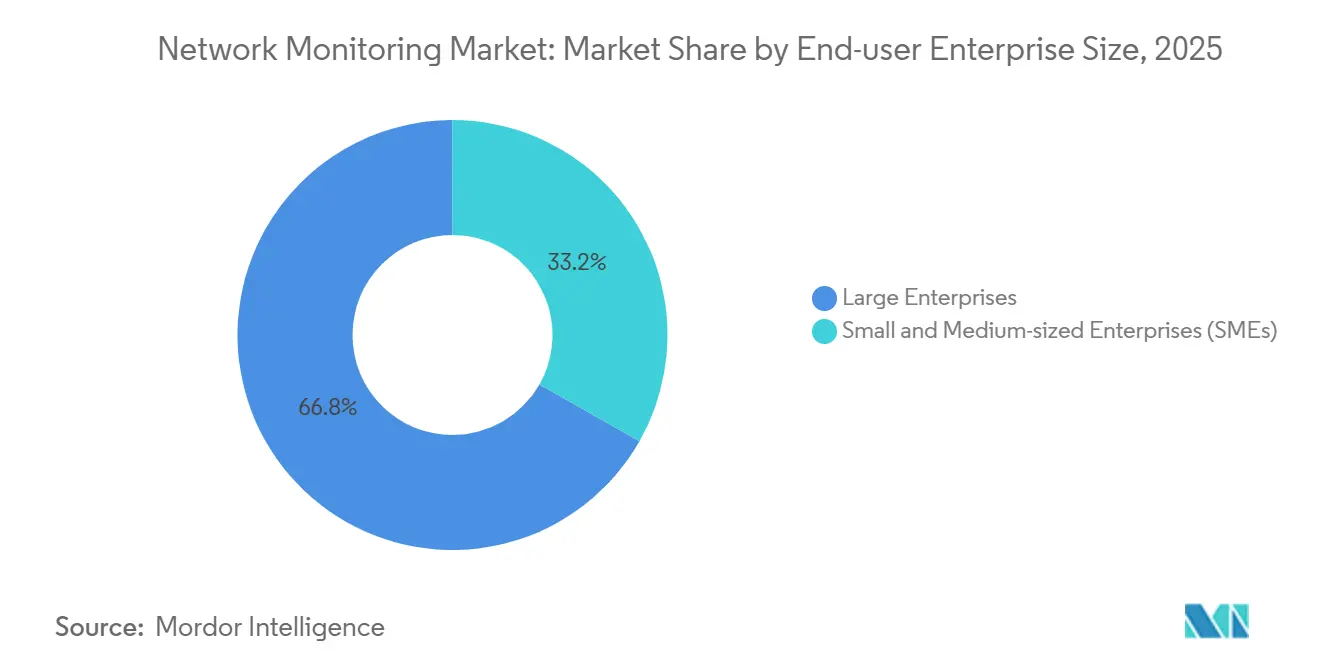

- Par taille d'entreprise, les grandes entreprises représentaient 66,78 % des dépenses de 2025, mais les petites et moyennes entreprises affichent une croissance à un TCAC de 9,24 % grâce à la tarification SaaS.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont capté 29,52 % de part en 2025, avec la santé en hausse à un TCAC de 9,86 % jusqu'en 2031.

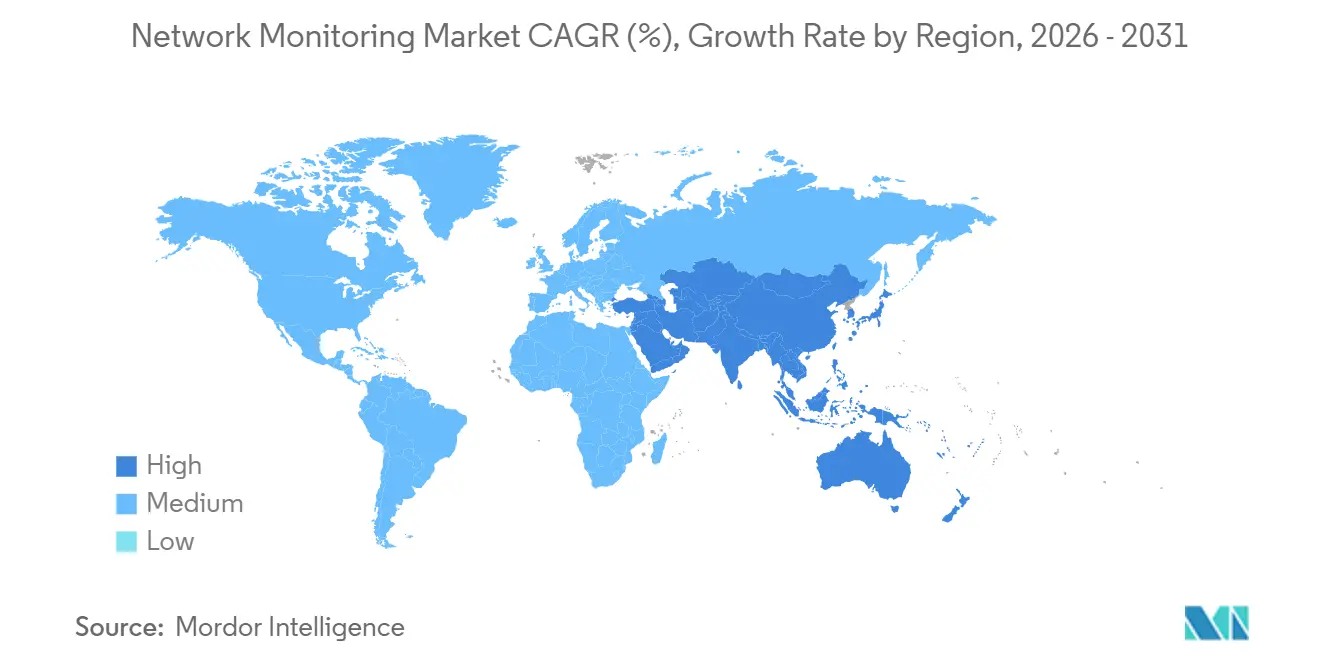

- Par géographie, l'Amérique du Nord détenait 40,68 % du chiffre d'affaires de 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la surveillance réseau

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération du trafic cloud et du travail hybride | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion rapide du trafic 5G et IoT | +1.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Mandats de conformité en matière de cybersécurité et de confiance zéro | +2.3% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'observabilité pilotée par AIOps | +1.5% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Dynamique de la visibilité approfondie basée sur eBPF | +0.9% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de surveillance informatique verte économe en énergie | +0.7% | Cœur Europe, en expansion vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du trafic cloud et du travail hybride

Le passage au travail hybride et à l'informatique multi-cloud induit par la pandémie a contraint les entreprises à abandonner les outils centrés sur le périmètre au profit d'une télémétrie distribuée qui suit les charges de travail dans les centres de données, les clouds publics et les points de terminaison distants. En 2025, 87 % des entreprises exploitaient des environnements hybrides ou multi-cloud, mais 73 % manquaient d'une observabilité complète de la pile, créant des angles morts que les erreurs de configuration exploitent.[1]Cisco, "Rapport mondial sur les tendances réseau 2025," cisco.com Les interruptions réseau ont coûté 2 millions USD par heure en 2025, poussant à l'adoption d'analyses en temps réel reliant les performances des applications à la santé de l'infrastructure. Le DNS chiffré et le HTTPS omniprésent réduisent la visibilité au niveau des paquets, orientant la demande vers des analyses de métadonnées qui déduisent le comportement à partir des enregistrements de flux et des échanges TLS. Les fournisseurs cloud intègrent la surveillance dans les frais d'utilisation, ouvrant des opportunités d'expansion progressive pour les fournisseurs SaaS qui évoluent sans appliances. Ce moteur stimule de manière significative la trajectoire de croissance du marché de la surveillance réseau.

Expansion rapide du trafic 5G et IoT

Les abonnements 5G en Asie-Pacifique devraient atteindre 2,1 milliards d'ici 2030, tandis que les connexions IoT mondiales grimperont à 38,5 milliards à la même échéance.[2]GSMA Intelligence, "L'économie mobile 2024," gsma.com L'IoT industriel introduit un trafic machine à machine où des pics de latence à la microseconde peuvent interrompre la production, nécessitant une visibilité en dessous de la seconde. Le découpage réseau exige une télémétrie par tranche pour faire respecter les accords de niveau de service, et l'informatique en périphérie fragmente la visibilité sur des milliers de micro-centres de données. Les fournisseurs répondent avec des agents légers capables de fonctionner sur des nœuds périphériques à ressources limitées, positionnant le marché de la surveillance réseau pour une demande accrue dans les déploiements manufacturiers, logistiques et de villes intelligentes.

Mandats de conformité en matière de cybersécurité et de confiance zéro

Les agences fédérales américaines doivent atteindre des architectures de confiance zéro d'ici l'exercice fiscal 2027 en vertu du mémorandum OMB M-22-09. Le mandat exige une télémétrie réseau qui valide l'identité à chaque requête, transformant la surveillance d'une bonne pratique en une obligation de conformité. Des réglementations parallèles en Europe et en Asie élèvent les déploiements sur site ou hybrides pour satisfaire aux exigences de résidence des données. Les secteurs de la santé, de la finance et des infrastructures critiques investissent massivement pour respecter respectivement les pistes d'audit HIPAA, PCI-DSS 4.0 et sectorielles. Ces mandats accélèrent la conversion de la demande latente en dépenses contractuelles, renforçant le TCAC à moyen terme du marché de la surveillance réseau.

Adoption de l'observabilité pilotée par AIOps

En 2025, 94 % des entreprises utilisaient une forme d'AIOps, en hausse de 12 points de pourcentage d'une année sur l'autre. Les modèles d'apprentissage automatique détectent les anomalies qui s'écartent de deux écarts-types par rapport au trafic de référence, réduisant le temps moyen de résolution jusqu'à 60 %. Les volumes quotidiens de télémétrie atteignent 1,5 téraoctet dans une entreprise médiane, dépassant les capacités des analystes humains et nécessitant une corrélation automatisée. Bien que l'IA abaisse la barrière des compétences pour le triage de routine, l'efficacité des modèles dépend de données de haute qualité, stimulant la demande pour les fournisseurs qui contrôlent de grands ensembles de données anonymisées. Ce moteur maintient une tarification premium pour les plateformes enrichies par l'IA au sein du marché de la surveillance réseau.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge des dépenses d'investissement en appliances haute vitesse | -1.4% | Mondial, aigu dans le segment des PME et les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de compétences en NetOps et SecOps | -1.1% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Équipements NEM groupés cannibilisant les outils autonomes | -0.8% | Mondial, concentré dans le segment des grandes entreprises | Moyen terme (2-4 ans) |

| Limites de souveraineté des données sur la surveillance cloud | -0.6% | Europe, Asie-Pacifique (Chine, Inde), Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge des dépenses d'investissement en appliances haute vitesse

La transition vers des liaisons de 400 gigabits et 800 gigabits oblige les acheteurs à évaluer des courtiers de paquets à 50 000-150 000 USD et des systèmes 800 gigabits à plus de 200 000 USD, soit un coût trois fois supérieur aux équipements 100 gigabits. Les PME, qui représentaient 33,22 % du chiffre d'affaires de 2025, remplacent souvent l'inspection approfondie des paquets par des données de flux échantillonnées, laissant des lacunes que les attaques à basse fréquence exploitent. La surveillance définie par logiciel sur des serveurs standard avec accélération FPGA ou GPU réduit les coûts par port jusqu'à 50 %, mais nécessite des compétences spécialisées, limitant l'adoption à court terme et plafonnant la croissance du marché de la surveillance réseau.

Pénurie de compétences en NetOps et SecOps

L'écart mondial de main-d'œuvre en cybersécurité a atteint 3,5 millions de postes en 2024, et 67 % des organisations ont signalé des retards de projets dus à des pénuries de talents.[3]ISC2, "Étude sur la main-d'œuvre en cybersécurité 2024," isc2.org Les postes seniors en NetOps sont restés vacants en moyenne 120 jours en 2025, poussant les entreprises vers les services gérés ou les réseaux sous-surveillés. Les fournisseurs intègrent l'automatisation pour masquer la complexité, mais les menaces sophistiquées exigent toujours des analystes de protocoles humains. La pénurie tempère la vitesse de déploiement, modérant la croissance globale du marché de la surveillance réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services se développent à mesure que la complexité augmente

Les équipements de surveillance contrôlaient 44,66 % du chiffre d'affaires de 2025, soutenus par les courtiers de paquets de centres de données et les prises optiques qui restent indispensables à haute vitesse. Cependant, les services ont affiché la croissance la plus rapide avec un TCAC de 10,54 %. Les engagements professionnels pour les déploiements conformes à HIPAA dépassent souvent 2 millions USD, et les services gérés séduisent les PME qui recherchent une couverture 24 heures sur 24 sans avoir à doter des centres d'opérations en personnel. eBPF permet aux fournisseurs d'insérer du code de visibilité approfondie dans les noyaux Linux, réduisant la nécessité des prises matérielles, tandis que les fabricants d'équipements réseau regroupent la surveillance de base dans les commutateurs, comprimant les marges sur les équipements. La taille du marché de la surveillance réseau attribuée aux services est positionnée pour dépasser le matériel à mesure que les entreprises externalisent les NetOps.

Le chiffre d'affaires des logiciels évolue de concert avec l'adoption cloud native. Les collecteurs basés sur des agents fonctionnant sur des conteneurs déplacent les appliances, et la livraison SaaS réduit les délais de déploiement de plusieurs mois à quelques jours. Les hyperscalers privilégient les modèles d'abonnement qui alignent les dépenses sur le débit, tandis que les secteurs réglementés conservent des collecteurs sur site pour satisfaire aux règles de résidence. En conséquence, les revenus matériels croîtront à un rythme faible à un chiffre, tandis que les services et les logiciels ensemble domineront les gains de part de marché de la surveillance réseau jusqu'en 2031.

Par mode de déploiement : le hybride progresse grâce à la souveraineté et à l'économie

Les déploiements sur site détenaient une part de 57,96 % en 2025, soutenus par le RGPD, la loi chinoise sur la protection des informations personnelles et d'autres lois sur la souveraineté des données. Ces politiques dictent que la télémétrie ne quitte jamais les frontières nationales, renforçant la capture sur site pour les ensembles de données réglementées. Néanmoins, les configurations hybrides devraient progresser à un TCAC de 11,54 %. Les entreprises conservent de plus en plus les paquets bruts localement tout en diffusant des métadonnées enrichies vers des analyses en cloud public pour des informations d'apprentissage automatique, un modèle qui atténue le risque de résidence tout en capturant les économies du cloud.

La surveillance cloud native attire les entreprises numériques natives sans centres de données privés. La tarification basée sur la consommation et l'évolutivité instantanée éliminent les dépenses en appliances, séduisant les PME en expansion à un TCAC de 9,24 %. L'envoi de paquets à pleine fidélité vers le cloud ajoute 50 à 200 millisecondes de délai. Les fournisseurs répondent avec des analyses en périphérie qui réduisent la bande passante jusqu'à 80 %. Ce mix positionne le hybride comme le point d'équilibre entre conformité et évolutivité, renforçant la dynamique de croissance de la taille du marché de la surveillance réseau pour ce segment.

Par taille d'entreprise : les PME adoptent l'économie SaaS

Les grandes entreprises ont généré 66,78 % du chiffre d'affaires de 2025, reflétant le nombre élevé d'appareils et les architectures multi-sites. Ces entreprises intègrent des piles de meilleure qualité et sont en tête de l'adoption de la surveillance pilotée par l'IA. La part de marché de la surveillance réseau parmi les grandes entreprises restera substantielle, mais la croissance se modère à mesure que la saturation approche.

Les PME, cependant, représentent la frontière de croissance. Le SaaS à la demande permet à une entreprise de 500 employés d'obtenir une visibilité de niveau entreprise pour 5 000 à 15 000 USD par mois au lieu de budgets d'investissement à six chiffres élevés. Les fournisseurs de services gérés abaissent encore les barrières en regroupant les outils, les opérations et la réponse aux incidents. Bien que l'inertie culturelle puisse ralentir les décisions d'achat, les pannes très médiatisées font évoluer les perceptions. Par conséquent, les PME capteront une proportion croissante de la taille du marché de la surveillance réseau jusqu'en 2031.

Par secteur d'activité des utilisateurs finaux : la santé progresse grâce à la télésanté et à la conformité

L'informatique et les télécommunications ont conservé 29,52 % des dépenses de 2025, les fournisseurs de services appliquant des accords de niveau de service et monétisant les analyses sur de vastes bases d'abonnés. Pourtant, le TCAC de 9,86 % de la santé en fait le secteur vertical à la croissance la plus rapide. Les rançongiciels ont touché 93 % des entités de santé en 2024, et les audits HIPAA exigent une détection d'anomalies en temps réel. La surveillance réseau réduit le temps de récupération après une attaque par rançongiciel de 21 jours à 7 jours, soutenant les augmentations budgétaires.

Les institutions financières accordent de la valeur à la surveillance continue pour les pistes d'audit PCI-DSS 4.0 et Sarbanes-Oxley, investissant 1 à 5 millions USD annuellement. Les secteurs de l'énergie et des services publics, du gouvernement et de l'industrie nécessitent une visibilité tenant compte des protocoles pour le trafic SCADA et DNP3. Les détaillants se concentrent sur la latence des caisses, perdant 100 000 USD par heure d'interruption pendant les pics. Ces nuances sectorielles soutiennent collectivement une croissance à large base dans le secteur de la surveillance réseau, tandis que la santé élève le TCAC global.

Analyse géographique

L'Amérique du Nord représentait 40,68 % du chiffre d'affaires de 2025, soutenue par le mandat de confiance zéro de l'OMB et une adoption agressive du cloud. La loi canadienne sur la protection des systèmes informatiques critiques ajoute des obligations similaires, tandis que le marché des télécommunications libéralisé du Mexique stimule les investissements 5G. Malgré la maturité, les cycles de remplacement et les mises à niveau de fonctionnalités maintiennent la région sur une trajectoire de croissance solide de 7 à 8 %, renforçant son rôle central dans le marché de la surveillance réseau.

L'Asie-Pacifique affichera la croissance régionale la plus rapide avec un TCAC de 10,24 %. La Chine a investi 180 milliards USD dans la 5G entre 2020 et 2025, et la phase III de BharatNet en Inde a alloué 5,6 milliards USD pour connecter 250 000 villages. Les lois sur la localisation des données favorisent la capture sur site, mais les analyses cloud prospèrent toujours via des métadonnées anonymisées. L'Agence numérique du Japon impose la confiance zéro pour les nouveaux systèmes fédéraux, et la pénétration de la 5G en Corée du Sud a dépassé 50 % en 2025, nécessitant une surveillance dense à faible latence.

L'application du RGPD en Europe a généré 5,2 milliards USD d'amendes en 2024, stimulant les investissements dans l'observabilité sur site. La directive sur l'efficacité énergétique 2023/1791 impose des économies d'énergie de 11,7 %, incitant les centres de données à surveiller la consommation d'énergie et l'utilisation du réseau. L'Allemagne, le Royaume-Uni, la France et l'Italie représentent 60 % des dépenses régionales. Au Moyen-Orient, la Vision 2030 de l'Arabie saoudite et le plan Dubaï 2040 des Émirats arabes unis stimulent des projets de villes intelligentes d'une valeur de plus de 500 milliards USD, chacun nécessitant une visibilité de la périphérie au cloud. L'opportunité africaine reste naissante mais s'améliore à mesure que l'Afrique du Sud, le Nigeria et l'Égypte déploient la 5G et modernisent les infrastructures critiques. Ces dynamiques élargissent collectivement l'empreinte mondiale du marché de la surveillance réseau.

Paysage concurrentiel

Les cinq premiers acteurs — Cisco, Microsoft, Broadcom, IBM et SolarWinds — ont capté environ 45 % du chiffre d'affaires de 2025. Le rachat de Splunk par Cisco pour 28 milliards USD a intégré la visibilité internet de ThousandEyes avec les analyses de sécurité, créant un portefeuille de bout en bout défendable. L'accord de 6,4 milliards USD d'IBM avec HashiCorp ajoute une automatisation d'infrastructure en tant que code qui déploie la surveillance en même temps que les charges de travail. Les stratégies de regroupement des fabricants d'équipements réseau font pression sur les fournisseurs autonomes, les incitant à se différencier par l'IA et l'inspection approfondie des paquets pilotée par eBPF.

Des espaces blancs persistent dans la technologie opérationnelle où les protocoles Modbus et DNP3 dominent, et en périphérie où les appareils offrent moins de 512 Mo de RAM. Les challengers cloud natifs Datadog et Dynatrace sous-cotent les acteurs établis via des tableaux de bord unifiés et une tarification basée sur l'utilisation. Les combinaisons open source Prometheus, Grafana et Jaeger gagnent du terrain auprès des entreprises riches en ingénieurs, bien que la complexité d'intégration limite l'adoption de masse. La norme de télémétrie IEEE 802.1Qcw, ratifiée en 2024, favorise l'interopérabilité multi-fournisseurs, réduisant les coûts de changement et augmentant la pression concurrentielle.

Les fournisseurs intègrent des flux de travail guidés, l'établissement automatique de références et des diagnostics à faible code pour démocratiser l'utilisation. SolarWinds, se remettant de sa violation de 2020, a ajouté la surveillance Kubernetes pour regagner sa crédibilité, tandis que NETSCOUT a intégré AIOps pour réduire les délais d'incident. Dans l'ensemble, la consolidation et la convergence des fonctionnalités se poursuivront à mesure que les fournisseurs s'efforcent de fournir une visibilité complète de la pile sur les environnements cloud, périphériques et sur site.

Leaders du secteur de la surveillance réseau

Cisco Systems, Inc.

SolarWinds Worldwide, LLC

Broadcom Inc.

NETSCOUT Systems, Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Datadog a étendu sa plateforme de surveillance des performances réseau avec un support amélioré pour l'inspection approfondie des paquets basée sur eBPF, permettant aux clients de tracer les transactions de la couche applicative à travers des microservices conteneurisés sans déployer de proxies sidecar.

- Novembre 2025 : Microsoft Azure a lancé Azure Monitor Network Insights 2.0, intégrant une détection d'anomalies alimentée par l'IA qui corrèle la télémétrie réseau avec les métriques de performance des applications dans des environnements hybrides et multi-cloud.

- Octobre 2025 : Dynatrace a publié Davis AI 5.0 avec des capacités d'inférence causale qui identifient les dépendances en amont responsables de la dégradation des performances des applications dans des architectures distribuées.

- Septembre 2025 : Cisco Systems a intégré Splunk Observability Cloud avec ThousandEyes pour offrir une visibilité unifiée sur les réseaux internet, cloud et d'entreprise suite à la finalisation de l'acquisition de Splunk pour 28 milliards USD.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la surveillance réseau comme le chiffre d'affaires provenant d'appliances dédiées, de sondes logicielles et de services cloud qui capturent, analysent et visualisent en continu le trafic en direct ou les métriques de performance afin que les administrateurs puissent anticiper les pannes dans les domaines sur site, en périphérie et en cloud public. Nous incluons les licences initiales, les ventes de matériel et les abonnements récurrents qui offrent une visibilité en temps réel, des alertes, des rapports et des analyses.

Exclusion du périmètre : les outils de détection de sécurité purs (IDS ou NDR) et les suites de services informatiques larges dépourvues de surveillance au niveau des paquets ou des flux sont hors périmètre.

Aperçu de la segmentation

- Par composant

- Équipements de surveillance

- Logiciels

- Services

- Services professionnels

- Services gérés

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'entreprise des utilisateurs finaux

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- Informatique et télécommunications

- BFSI

- Santé

- Énergie et services publics

- Gouvernement

- Commerce de détail et commerce électronique

- Industrie et fabrication

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence interrogent des architectes réseau dans des entreprises multinationales, des responsables des achats dans des opérateurs de télécommunications, des fournisseurs de services gérés en Asie et en Europe, et des chefs de produit chez des fournisseurs de surveillance. Ces conversations valident la croissance du trafic, les ratios de déploiement et les modèles de licence que les documents publics ne font qu'effleurer.

Recherche documentaire

Nous commençons par des ensembles de données ouverts tels que les dépôts de trafic de la FCC, les enquêtes TIC d'Eurostat, les statistiques de routage de l'APNIC, les revues d'observabilité de l'IEEE et les registres douaniers suivant les importations d'équipements de test 10-100 Gbps. Notre équipe analyse ensuite les rapports annuels (10-K), les prospectus d'introduction en bourse (S-1) et les présentations aux investisseurs pour comparer les prix de vente moyens et les compositions de renouvellement, tandis que les flux d'actualités Dow Jones Factiva et les instantanés financiers D&B Hoovers affinent les vérifications de tendances. Ces sources sont illustratives ; de nombreux référentiels supplémentaires sont consultés avant qu'un chiffre ne soit fixé.

Ensuite, nous alignons les définitions entre les régions en examinant les consultations des régulateurs des télécommunications et les livres blancs des associations professionnelles, ce qui nous aide à éviter les doubles comptages et à repérer les moteurs émergents.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant qui dimensionne le parc installé de ports de commutateurs Ethernet et d'instances cloud, applique une pénétration de surveillance pondérée par niveau de bande passante, puis multiplie par les prix de vente moyens mixtes partagés lors des entretiens. Les agrégations de fournisseurs échantillonnés servent de vérifications ascendantes. Les variables clés telles que le trafic IP mondial, la part des charges de travail cloud hybrides, les expéditions de ports 25 Gbps et plus, les ratios de dotation en personnel NetOps et les cycles de renouvellement alimentent une régression multivariée, tandis que l'analyse de scénarios amortit les chocs macroéconomiques ou technologiques.

Validation des données et cycle de mise à jour

Les résultats passent des tests de variance par rapport aux revenus historiques des fournisseurs, une révision par les pairs de chaque feuille de calcul, et des reprises de contact lorsque des anomalies apparaissent. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires suivent les événements importants, de sorte que les clients reçoivent la dernière base de référence validée.

Pourquoi la base de référence de surveillance réseau de Mordor est digne de confiance pour les décideurs

Les chiffres publiés diffèrent souvent parce que les fournisseurs mélangent des ensembles de produits dissemblables, choisissent des seuils de trafic divergents, convertissent les devises à des dates différentes et actualisent à des intervalles irréguliers.

En se concentrant uniquement sur les outils de performance en temps réel et en ancrant l'adoption aux nombres de ports observés, Mordor Intelligence offre une référence cohérente et prête à l'emploi pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,12 milliards USD (2025) | ||

| 3,71 milliards USD (2024) | Consultance mondiale A | Mélange d'analyses de sécurité et de gestion des journaux avec la surveillance des performances |

| 2,40 milliards USD (2025) | Éditeur de recherche B | Ne comptabilise que les sondes matérielles et omet les revenus SaaS et services |

| 9,03 milliards USD (2023) | Revue professionnelle C | Regroupe des suites de gestion réseau plus larges et utilise une base de référence plus ancienne sans normalisation des devises |

Ces contrastes montrent qu'une fois les écarts de périmètre et d'ancienneté éliminés, notre choix discipliné de variables et notre cadence d'actualisation annuelle fournissent la vue la plus transparente et reproductible de la véritable opportunité.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la surveillance réseau en 2031 ?

Il est prévu d'atteindre 5,23 milliards USD d'ici 2031, progressant à un TCAC de 8,9 %.

Quel mode de déploiement connaît la croissance la plus rapide dans l'observabilité réseau ?

Les architectures hybrides se développent à un TCAC de 11,54 % alors que les entreprises équilibrent la souveraineté des données avec l'économie du cloud.

Pourquoi les dépenses de santé en surveillance réseau s'accélèrent-elles ?

L'augmentation du trafic de télésanté, l'exposition aux rançongiciels et les mandats d'audit HIPAA stimulent un TCAC de 9,86 % dans les déploiements de santé.

Comment les pénuries de compétences affectent-elles l'adoption des outils de surveillance ?

Un déficit de talents en cybersécurité de 3,5 millions de personnes retarde le déploiement d'outils avancés, poussant les entreprises vers les services gérés.

Quel rôle joue AIOps dans les plateformes de surveillance modernes ?

Les modèles d'IA automatisent la détection d'anomalies et l'analyse des causes profondes, réduisant le temps moyen de résolution jusqu'à 60 %.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 10,24 %, alimenté par des investissements à grande échelle dans les infrastructures 5G et à large bande.

Dernière mise à jour de la page le: