Taille et Part du Marché des Réseaux Locaux Virtuels Extensibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

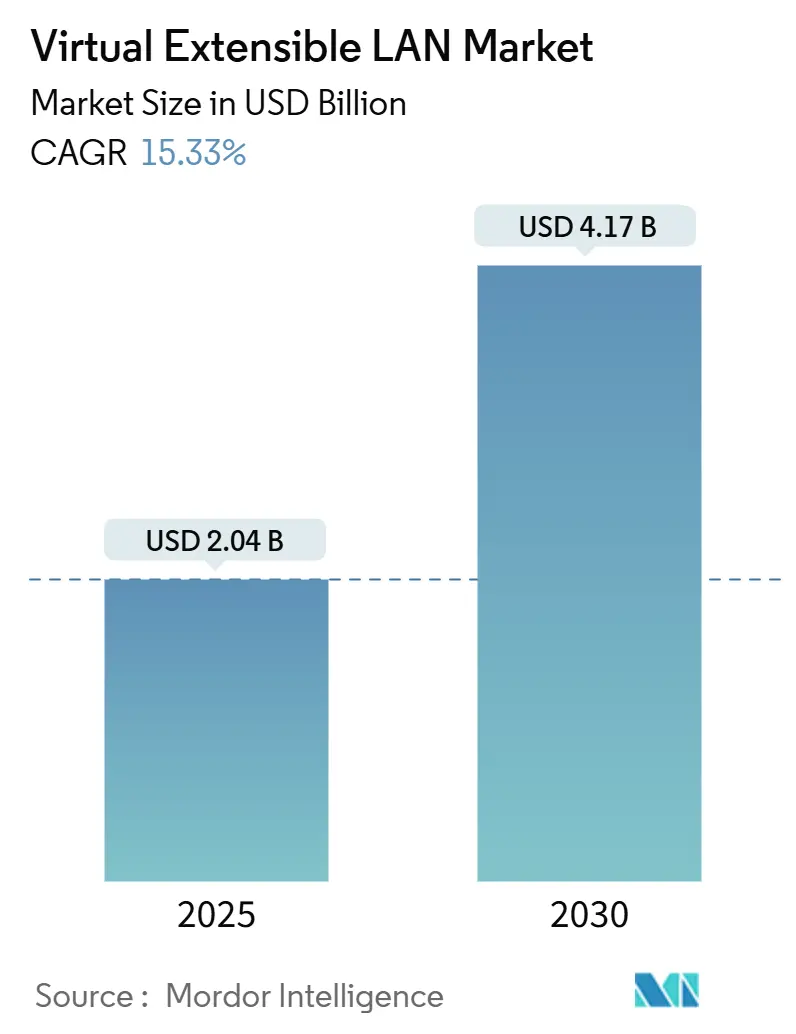

| Taille du Marché (2025) | 2.04 Milliards de dollars |

| Taille du Marché (2030) | 4.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réseaux Locaux Virtuels Extensibles par Mordor Intelligence

La taille du marché des Réseaux Locaux Virtuels Extensibles s'établit à 2,04 milliards USD en 2025 et devrait atteindre 4,17 milliards USD d'ici 2030, reflétant un CAGR de 15,33 %. La croissance rapide des charges de travail IA/ML, les migrations vers le cloud hybride et les mises à niveau des infrastructures 400/800 GbE continuent d'élargir l'empreinte de cette technologie dans les domaines des centres de données, des campus et des fournisseurs de services. L'accent mis par les fournisseurs sur la segmentation à confiance zéro, associé aux mandats gouvernementaux pour les superpositions multi-locataires chiffrées, soutient la demande à long terme. Les déploiements open-BNG des télécommunications et l'expansion de la fibre jusqu'au domicile (FTTH) apportent de nouveaux cas d'usage d'isolation des abonnés, tandis que l'évolution de l'Ethernet industriel vers les Réseaux Sensibles au Temps (TSN) ouvre des opportunités dans l'automatisation de la fabrication. L'intensité concurrentielle reste modérée ; les acteurs établis mettent l'accent sur l'automatisation du plan de contrôle et l'orchestration multi-cloud pour contrer les alternatives en boîtier blanc et open source.

Points Clés du Rapport

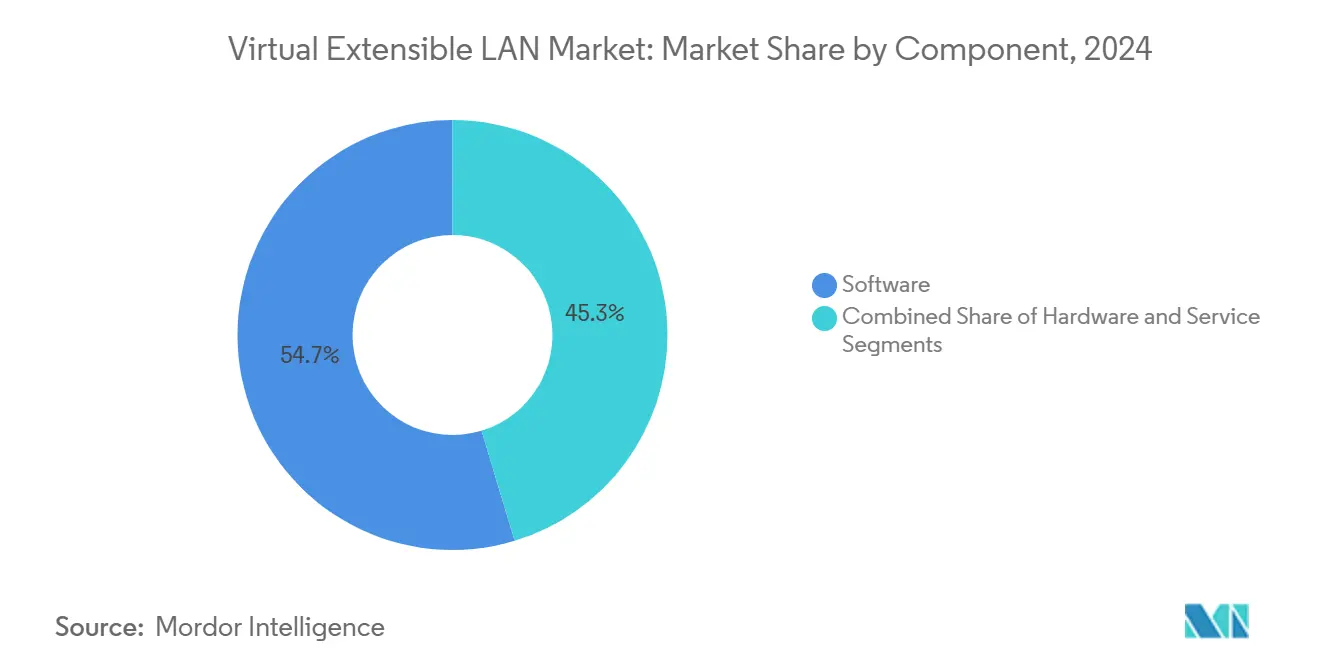

- Par composant, le logiciel a capturé 54,68 % de la part du marché des Réseaux Locaux Virtuels Extensibles en 2024, tandis que les services progressent à un CAGR de 15,89 % jusqu'en 2030.

- Par mode de déploiement, les modèles basés sur le cloud détenaient 58,73 % de la taille du marché des Réseaux Locaux Virtuels Extensibles en 2024 et devraient se développer à un CAGR de 15,97 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises représentaient 69,71 % de la demande en 2024 ; les PME ont enregistré la croissance la plus rapide avec un CAGR de 16,43 % jusqu'en 2030.

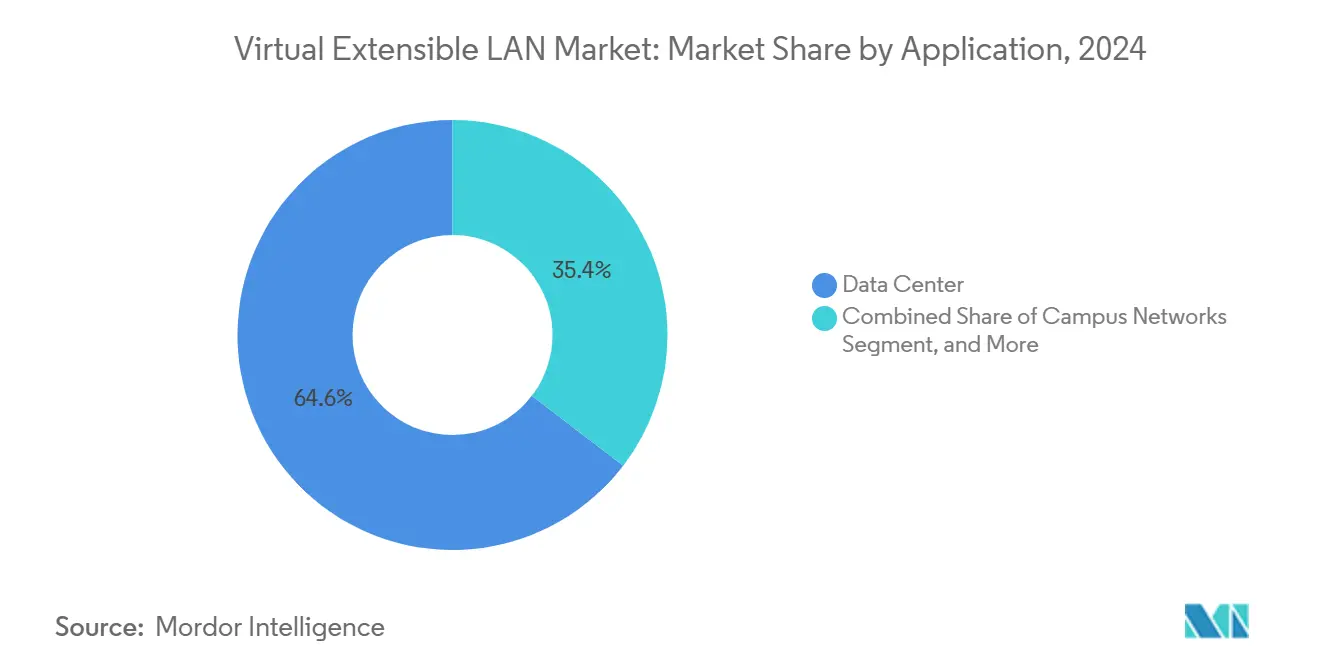

- Par application, les centres de données représentaient 64,59 % de la taille du marché des Réseaux Locaux Virtuels Extensibles en 2024, tandis que les réseaux de campus croissent à un CAGR de 15,41 % jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont conservé une part de 39,81 % en 2024 ; le BFSI devrait se développer à un CAGR de 15,68 % jusqu'en 2030.

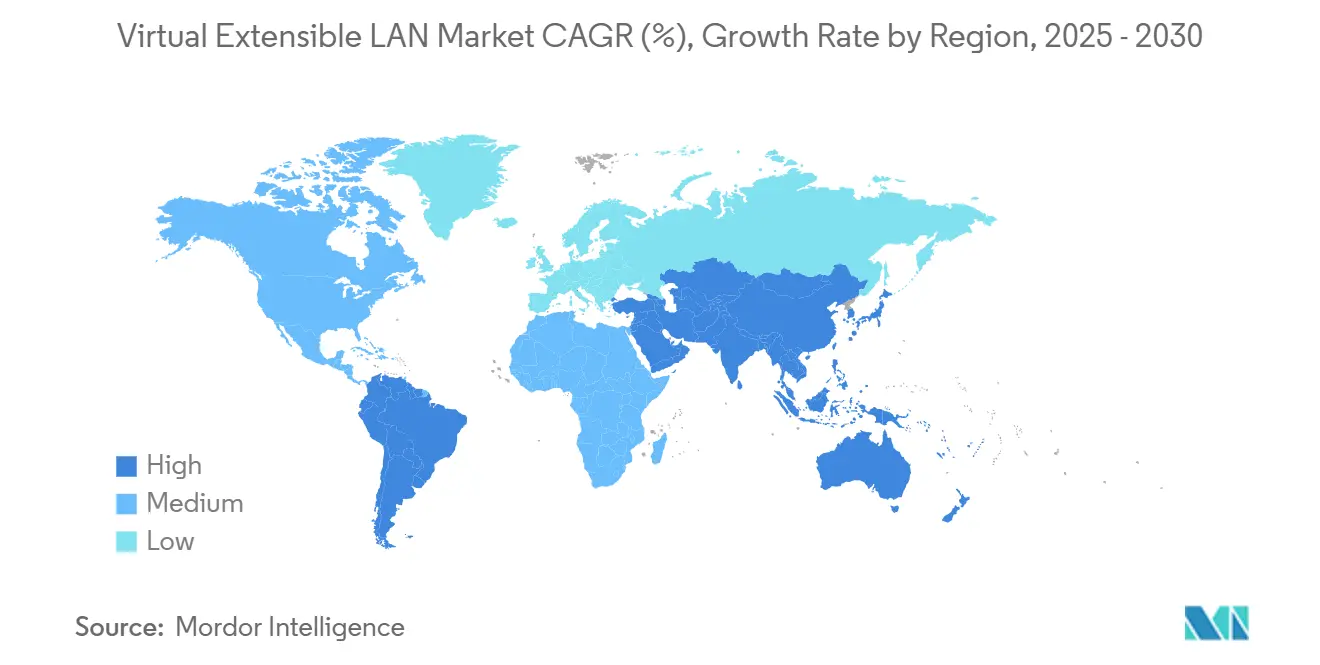

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 34,32 % en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 15,57 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Réseaux Locaux Virtuels Extensibles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse du volume de trafic DCI multi-sites après l'adoption des charges de travail IA/ML | +3.2% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition rapide des entreprises vers le SDN en superposition pour les migrations vers le cloud hybride | +2.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération des expéditions de ports de commutateurs 400/800 GbE entraînant le renouvellement des VXLAN | +2.1% | Mondial, porté par les centres de données hyperscale | Moyen terme (2 à 4 ans) |

| Adoption croissante du TSN dans l'Ethernet industriel nécessitant une segmentation L2 sur L3 | +1.9% | Pôles de fabrication en Asie-Pacifique, corridors industriels allemands | Long terme (≥ 4 ans) |

| Mandats VXLAN-EVPN dans les architectures gouvernementales à confiance zéro | +1.7% | Agences fédérales d'Amérique du Nord, secteurs de défense de l'UE | Moyen terme (2 à 4 ans) |

| Déploiements open-BNG et FTTH des télécommunications adoptant le VXLAN pour l'isolation des abonnés | +1.6% | Fournisseurs de services en Asie-Pacifique, réseaux fibre européens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du Trafic DCI Multi-Sites après l'Adoption de l'IA/ML

Les clusters d'entraînement IA génèrent un trafic est-ouest dépassant 80 % de la bande passante totale des centres de données, un profil qui met à rude épreuve les conceptions VLAN héritées. Les superpositions VXLAN prennent en charge 16,7 millions de réseaux virtuels et maintiennent un débit déterministe sur les liaisons à grande distance, permettant aux fermes de GPU géographiquement dispersées de synchroniser efficacement les modèles. [1]NVIDIA Corp., "NVIDIA finalise l'acquisition de Cumulus Networks," nvidia.com Les détaillants américains qui pilotent l'inférence en périphérie s'appuient sur la micro-segmentation VXLAN pour sécuriser les charges de travail IA distribuées sans sacrifier la gouvernance centralisée.

Transition Rapide des Entreprises vers le SDN en Superposition pour le Cloud Hybride

La migration vers le cloud hybride exige souvent une extension L2 transparente sans réarchitecturer le routage IP central. Le découplage par VXLAN des topologies logiques et physiques permet aux charges de travail de se déplacer entre les sites sur site et les sites de cloud public tout en préservant les identités IP et MAC. [2]VMware, "Extension de la virtualisation réseau vers le cloud hybride avec NSX," vmware.com Les institutions financières européennes citent une conformité au RGPD plus fluide grâce au placement des charges de travail piloté par des politiques sur des domaines fédérés.

Accélération des Expéditions de Ports de Commutateurs 400/800 GbE

Les puces Broadcom Trident4 et Jericho2c effectuent l'encapsulation VXLAN à débit de ligne, réduisant le temps de provisionnement jusqu'à 60 % par rapport aux approches purement logicielles. [3]Broadcom Inc., "Jericho2c et Trident4 : ASICs de commutateurs de centres de données de nouvelle génération," broadcom.com Les hyperscalers exploitent les liaisons montantes 800 GbE pour agréger plusieurs superpositions sur moins de câbles, réduisant la latence de rack à rack et les budgets énergétiques.

Adoption du TSN dans l'Ethernet Industriel

Les lignes de production de l'Industrie 4.0 dépendent d'un déterminisme à l'échelle de la microseconde. Le VXLAN, combiné à la planification IEEE 802.1Qbv, transporte à la fois le trafic de contrôle et le trafic au mieux sur une infrastructure convergée, maintenant les flux de robotique et de SCADA isolés mais synchronisés. Les usines automobiles allemandes signalent une réduction des temps d'arrêt lors de la reconfiguration des lignes grâce à la programmabilité des superpositions.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité de la conception du plan de contrôle VXLAN-EVPN à grande échelle | -2.4% | Mondial, affectant particulièrement les entreprises du marché intermédiaire | Court terme (≤ 2 ans) |

| CAPEX élevé pour les infrastructures spine-leaf compatibles 400 GbE | -1.8% | Marchés sensibles aux coûts en Asie-Pacifique et dans les économies émergentes | Moyen terme (2 à 4 ans) |

| Risque d'explosion des tables MAC dans les clusters d'entraînement IA | -1.5% | Centres de déploiement IA/ML en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lacunes en matière de latence déterministe freinant l'adoption dans les transactions à ultra-faible latence | -1.2% | Centres financiers de New York, Londres, Tokyo, Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de la Conception du Plan de Contrôle VXLAN-EVPN à Grande Échelle

Les entreprises qui s'étendent au-delà d'un seul site peinent avec les hiérarchies de réflecteurs de routes BGP-EVPN et le réglage de la convergence. Les pénuries de compétences entraînent des déploiements prolongés et une plus grande dépendance aux services gérés, augmentant les dépenses opérationnelles. Les lacunes d'interopérabilité entre les implémentations des fournisseurs accroissent la complexité du dépannage lors des fenêtres de maintenance.

CAPEX Élevé pour les Infrastructures Spine-Leaf 400 GbE

Une mise à niveau d'infrastructure de taille moyenne peut dépasser 10 millions USD en matériel, optiques et câblage structuré. Les contraintes budgétaires retardent l'adoption pour les opérateurs sensibles aux coûts, même lorsque les gains de performance sont évidents. La hausse des prix de l'électricité pèse davantage sur les modèles de retour sur investissement, en particulier dans les marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Domination du Logiciel au Milieu d'une Progression des Services

Les plateformes logicielles ont conservé une part de 54,68 % du marché des Réseaux Locaux Virtuels Extensibles en 2024, les entreprises privilégiant des cycles de mise à jour agiles et un déploiement indépendant du matériel. Les revenus des services professionnels progressent à un CAGR de 15,89 % jusqu'en 2030, les organisations externalisant la conception, l'automatisation et l'audit de conformité.

Les feuilles de route des fournisseurs mettent l'accent sur la configuration assistée par IA et les moteurs de politiques basés sur l'intention qui démystifient la propagation des routes EVPN. Les grandes entreprises continuent de combiner licences logicielles et packages de conseil, tandis que les PME se tournent vers des abonnements entièrement gérés qui masquent la complexité sous-jacente. Cette évolution améliore les revenus récurrents pour les fournisseurs et les prestataires de services gérés.

Par Mode de Déploiement : Les Modèles Basés sur le Cloud Accélèrent l'Adoption

Les options basées sur le cloud représentaient 58,73 % de la part du marché des Réseaux Locaux Virtuels Extensibles en 2024 et affichent un CAGR de 15,97 % jusqu'en 2030. La consommation centrée sur les OPEX s'aligne sur les cycles de publication DevOps et contourne les obstacles aux dépenses en capital.

Les clients des services financiers et fédéraux conservent encore des éléments d'infrastructure sur site pour satisfaire aux mandats de souveraineté des données, mais s'appuient de plus en plus sur des contrôleurs basés sur le SaaS pour l'orchestration des politiques mondiales. Les fournisseurs regroupent désormais des superpositions pilotées par API avec des licences de marché, catalysant l'adoption dans les environnements portés par les développeurs.

Par Taille d'Organisation : L'Élan des PME Signale une Démocratisation

Les grandes entreprises ont généré 69,71 % des revenus de 2024, mais les PME ont affiché le CAGR le plus élevé à 16,43 % jusqu'en 2030. Les assistants de déploiement à faible intervention, les profils de conformité modélisés et les offres de prestataires de services gérés réduisent les barrières à l'entrée.

Les PME déploient couramment des superpositions pour segmenter le trafic IoT des systèmes métier centraux en une seule étape, évitant ainsi les mises à niveau complètes. Pour les multinationales, les superpositions restent essentielles à l'isolation multi-locataires sur des dizaines de campus, de sites de reprise après sinistre et de régions de cloud public.

Par Application : Les Réseaux de Campus Émergent au-delà des Centres de Données

Les environnements de centres de données représentent encore 64,59 % de la taille du marché des Réseaux Locaux Virtuels Extensibles, mais les réseaux de campus se développent le plus rapidement avec un CAGR de 15,41 %. Les infrastructures de superposition unifiées permettent aux équipes informatiques d'appliquer la micro-segmentation à confiance zéro du réseau filaire à la périphérie Wi-Fi tout en conservant une visibilité centralisée.

Les déploiements chez les fournisseurs de services suivent une demande stable, les projets open-BNG et la modernisation du cœur 5G adoptant le VXLAN pour l'isolation des abonnés. Les nœuds de calcul en périphérie utilisent de plus en plus les superpositions pour distribuer les charges de travail d'inférence IA à proximité des utilisateurs tout en maintenant la cohérence des politiques avec les sites centraux.

Par Secteur d'Utilisation Final : Le BFSI Enregistre la Croissance la Plus Élevée

L'informatique et les télécommunications détenaient une part de revenus de 39,81 % en 2024. Le BFSI, cependant, devrait croître à un CAGR de 15,68 % grâce aux pistes d'audit réglementaires, aux transactions sensibles à la latence et aux mandats à confiance zéro.

Les agences gouvernementales avancent avec des normes de segmentation des réseaux classifiés construites autour des superpositions EVPN, tandis que la fabrication se concentre sur la robotique compatible TSN dans les usines de l'Industrie 4.0. Les déploiements dans le secteur de la santé se concentrent sur l'isolation des données des patients conforme à la HIPAA et la scalabilité de la télésanté.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 34,32 % des revenus de 2024 grâce à l'adoption précoce du cloud hybride et aux directives fédérales à confiance zéro qui font référence au VXLAN-EVPN comme base de micro-segmentation. Les hyperscalers américains pilotent des cycles de renouvellement 400 GbE qui se répercutent sur les meilleures pratiques des entreprises, tandis que les opérateurs canadiens privilégient les contrôles de souveraineté des données lors de l'extension des superpositions au-delà des frontières.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 15,57 % jusqu'en 2030. Les projets pilotes de villes intelligentes chinoises intègrent le VXLAN dans des infrastructures métro convergées pour séparer le trafic des services publics, de la surveillance et des consommateurs. Les entreprises japonaises de fabrication de précision déploient des superpositions compatibles TSN qui protègent les opérations robotiques déterministes. Les opérateurs télécoms d'Asie du Sud-Est exploitent le VXLAN pour l'isolation des abonnés à mesure que les déploiements de fibre s'accélèrent.

L'Europe maintient une adoption stable guidée par le RGPD et les impératifs d'automatisation industrielle. Les constructeurs automobiles allemands utilisent des superpositions convergées pour transporter à la fois le trafic OT et IT sans dupliquer l'infrastructure. Les centres financiers britanniques valorisent les superpositions à latence déterministe pour le trading algorithmique, tandis que les clouds publics nordiques promeuvent des infrastructures à faible empreinte carbone qui associent la segmentation VXLAN aux centres de données alimentés par des énergies renouvelables.

Paysage Concurrentiel

Le marché des Réseaux Locaux Virtuels Extensibles reste modérément concentré. Cisco, VMware et Arista ancrent leurs portefeuilles avec des contrôleurs SDN intégrés, des analyses et des modules complémentaires de confinement des menaces. L'acquisition de Viptela par Cisco pour 610 millions USD et l'achat de Nicira par VMware pour 1,26 milliard USD ont établi des précédents en matière de consolidation.

L'intégration de 128 Technology par Juniper étend le routage intelligent de session aux infrastructures de superposition, en mettant l'accent sur la sélection déterministe des chemins. Extreme Networks et Dell Technologies se différencient par une automatisation à l'échelle de l'infrastructure ciblant les utilisateurs du marché intermédiaire. L'unité Aruba de Hewlett Packard Enterprise intègre une gestion native du cloud pour unifier les domaines filaire, sans fil et WAN.

Les projets open source, associés au matériel en boîtier blanc, exercent une pression sur les prix, mais leur adoption reste de niche en raison des lacunes en matière de support et de conformité. Les partenariats stratégiques entre fournisseurs et clouds hyperscale dictent de nouveaux modèles de mise sur le marché, regroupant les contrôleurs de superposition en tant que services déployables sur le marché qui facilitent l'intégration hybride.

Leaders du Secteur des Réseaux Locaux Virtuels Extensibles

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

VMware, Inc.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Juniper Networks a finalisé l'intégration de la pile SD-WAN de 128 Technology avec les capacités VXLAN pour fournir des superpositions sensibles aux sessions dans les environnements de campus et de succursales.

- Juin 2025 : Cato Networks a obtenu un financement de série G de 359 millions USD pour étendre la segmentation basée sur VXLAN de sa plateforme SASE sur les sites périphériques des entreprises.

- Mai 2025 : Motorola Solutions a acquis Silvus Technologies pour intégrer la micro-segmentation VXLAN dans les communications tactiques destinées aux clients de la défense.

- Avril 2025 : FatPipe Networks a réalisé une introduction en bourse visant à développer ses offres SD-WAN qui intègrent le tunneling VXLAN pour les charges de travail en cloud hybride.

Portée du Rapport Mondial sur le Marché des Réseaux Locaux Virtuels Extensibles

| Matériel |

| Logiciel |

| Services |

| Sur site |

| Basé sur le cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Centre de Données |

| Réseaux de Campus |

| Réseaux de Fournisseurs de Services |

| Sites Distants / en Périphérie |

| Informatique et Télécommunications |

| Banque, Services Financiers et Assurance (BFSI) |

| Gouvernement et Défense |

| Santé |

| Commerce de Détail et Commerce Électronique |

| Fabrication |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Mode de Déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Application | Centre de Données | ||

| Réseaux de Campus | |||

| Réseaux de Fournisseurs de Services | |||

| Sites Distants / en Périphérie | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| Banque, Services Financiers et Assurance (BFSI) | |||

| Gouvernement et Défense | |||

| Santé | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Réseaux Locaux Virtuels Extensibles en 2025 ?

La taille du marché des Réseaux Locaux Virtuels Extensibles est évaluée à 2,04 milliards USD en 2025.

Quel CAGR est attendu pour les solutions de Réseaux Locaux Virtuels Extensibles jusqu'en 2030 ?

Le marché devrait se développer à un CAGR de 15,33 % de 2025 à 2030.

Quelle région connaît la croissance la plus rapide pour les déploiements VXLAN ?

L'Asie-Pacifique mène la croissance avec un CAGR de 15,57 % porté par l'automatisation de la fabrication et les projets de virtualisation des télécommunications.

Quel segment d'application affiche le plus fort élan au-delà des centres de données ?

Les déploiements de réseaux de campus enregistrent la croissance la plus rapide, progressant à un CAGR de 15,41 % jusqu'en 2030.

Pourquoi les revenus des services s'accélèrent-ils dans ce domaine ?

La complexité croissante du VXLAN incite les entreprises à faire appel à des prestataires de services gérés, entraînant un CAGR de 15,89 % pour les services.

Quelle est la principale contrainte freinant une adoption plus large ?

Le CAPEX élevé pour les infrastructures spine-leaf prêtes pour le 400 GbE limite les déploiements dans les marchés à budget contraint.

Dernière mise à jour de la page le: