Taille et part du marché du traitement de l'hématurie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'hématurie par Mordor Intelligence

La taille du marché du traitement de l'hématurie devrait progresser de 1,14 milliard USD en 2025 et 1,18 milliard USD en 2026 à 1,37 milliard USD d'ici 2031, enregistrant un TCAC de 3,12 % entre 2026 et 2031.

Le marché du traitement de l'hématurie est porté par la prévalence de pathologies urologiques courantes telles que les infections urinaires, l'hyperplasie bénigne de la prostate, l'urolithiase et le cancer de la vessie. En 2025, les infections urinaires ont représenté 449,1 millions de nouveaux cas, tandis que l'hyperplasie bénigne de la prostate affichait un taux de prévalence standardisé selon l'âge de 2 782,59 pour 100 000 personnes.[1]Association Américaine d'Urologie, "L'Association Américaine d'Urologie publie un amendement aux recommandations sur la microhématurie," Association Américaine d'Urologie, auanet.org L'amendement aux recommandations AUA/SUFU 2025 a également influencé le marché en introduisant un cadre de risque à quatre niveaux et en permettant l'utilisation de marqueurs tumoraux urinaires comme alternative à la cystoscopie immédiate pour les patients à risque intermédiaire dûment informés.

Points clés du rapport

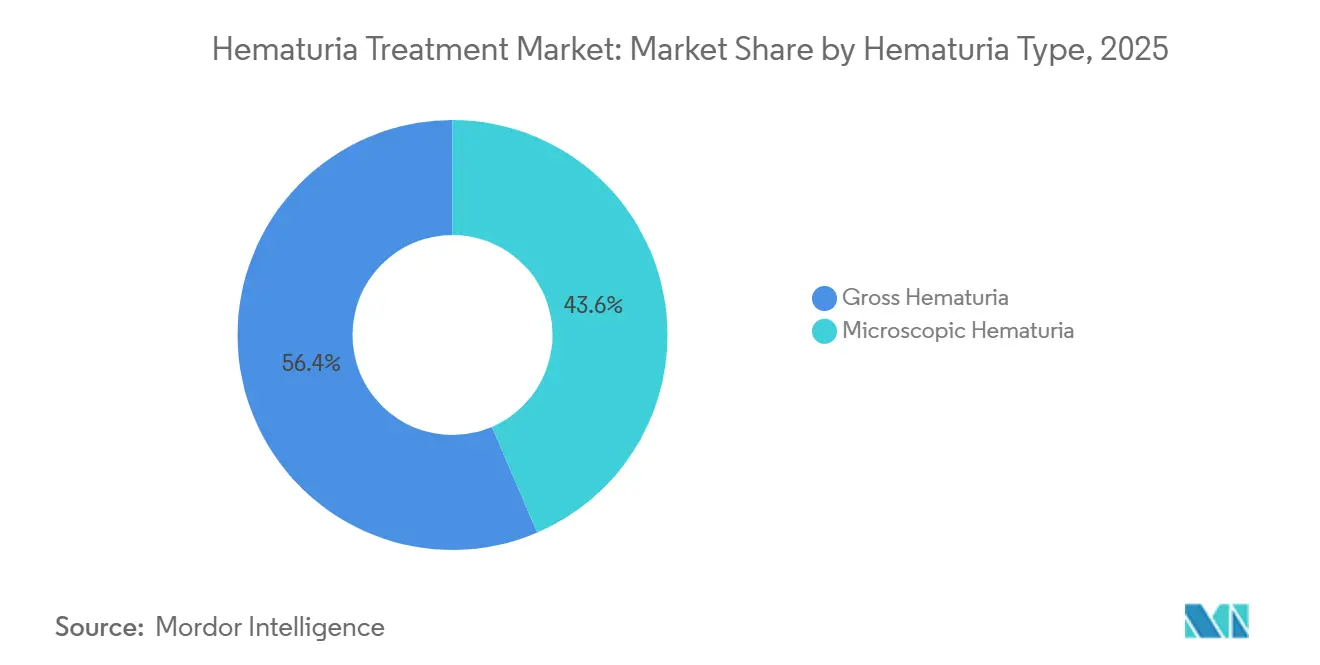

- Par type d'hématurie, l'hématurie macroscopique représentait 56,45 % de la taille du marché du traitement de l'hématurie en 2025, tandis que l'hématurie microscopique devrait croître à un TCAC de 3,66 % jusqu'en 2031.

- Par type de traitement, la pharmacothérapie détenait une part de 36,75 % de la taille du marché du traitement de l'hématurie en 2025, tandis que les thérapies procédurales et interventionnelles devraient se développer à un TCAC de 3,95 % jusqu'en 2031.

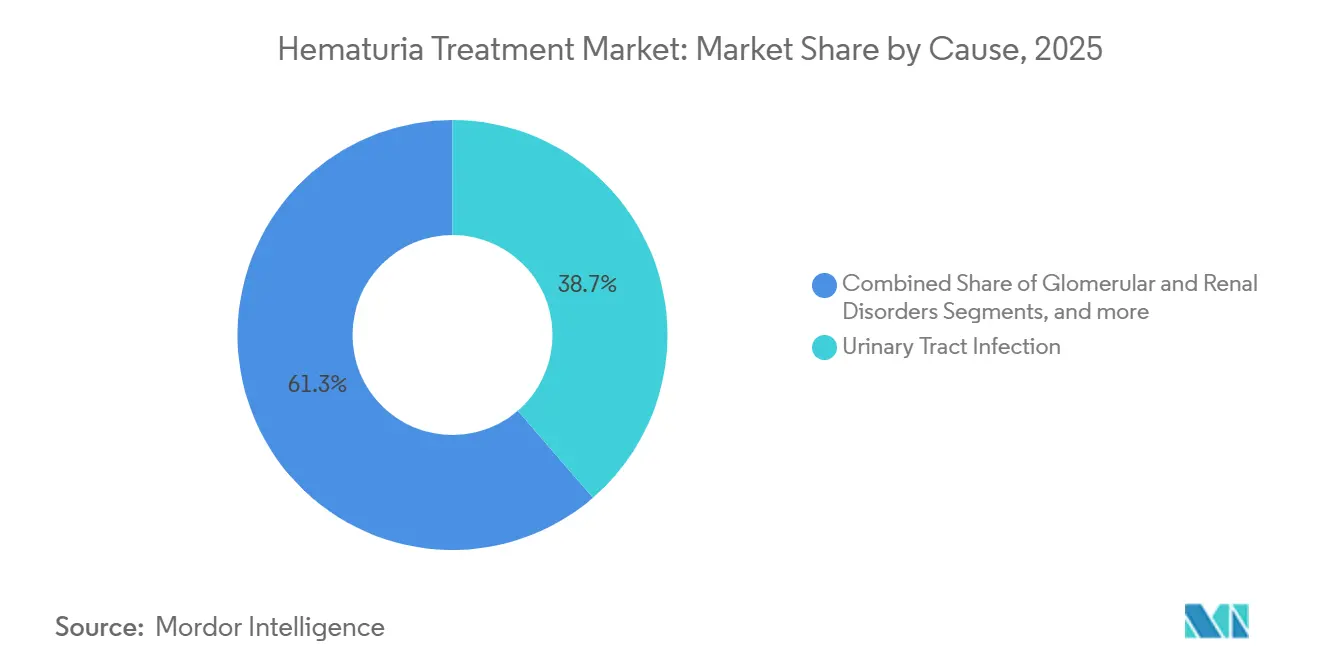

- Par cause, les infections urinaires représentaient 38,65 % de la taille du marché du traitement de l'hématurie en 2025, tandis que le cancer de la vessie et le cancer urothélial des voies urinaires supérieures devraient croître à un TCAC de 4,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient une part de 46,93 % en 2025, tandis que les centres chirurgicaux ambulatoires devraient enregistrer la croissance la plus rapide à un TCAC de 4,12 % jusqu'en 2031.

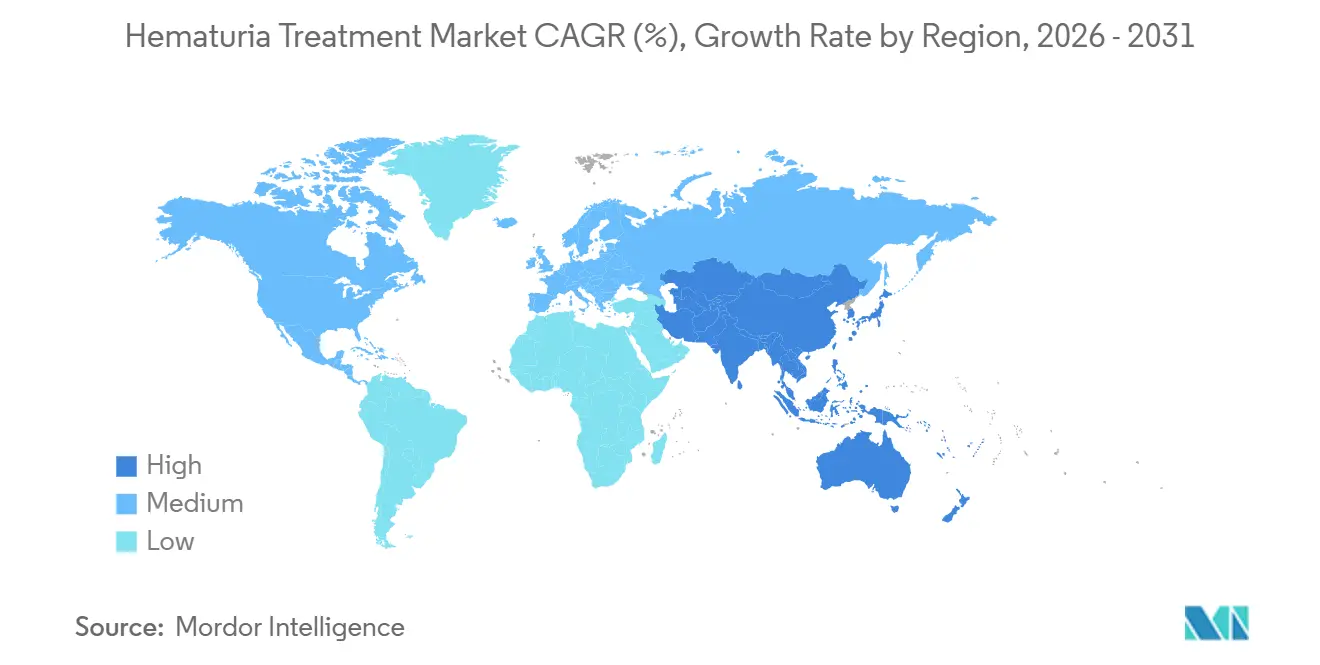

- Par géographie, l'Amérique du Nord détenait 41,25 % de la part du marché du traitement de l'hématurie en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 4,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement de l'hématurie

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Charge croissante des troubles urologiques et des affections liées à l'hématurie | +0.9% | Mondial, plus élevé en Asie du Sud, en Asie de l'Est et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Utilisation plus large des parcours d'hématurie stratifiés par risque dans les soins courants | +0.7% | Amérique du Nord et Europe occidentale, adoption émergente en Asie de l'Est | Moyen terme (2-4 ans) |

| Expansion de l'utilisation des biomarqueurs urinaires chez les patients à hématurie à risque intermédiaire | +0.6% | Amérique du Nord, Union européenne, Australie et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Développement des parcours d'évaluation ambulatoires à faible acuité | +0.5% | Amérique du Nord, centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Retard d'orientation et sous-évaluation des femmes générant une demande de traitement en aval | +0.4% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Besoin croissant d'une prise en charge spécifique à la cause au-delà des soins symptomatiques de base | +0.4% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles urologiques et des affections liées à l'hématurie

Le marché du traitement de l'hématurie est porté par la forte prévalence des affections associées à la présence de sang dans les urines. En 2025, le cancer de la vessie affichait un taux d'incidence standardisé selon l'âge de 6,35 pour 100 000 personnes.[2]Urolithiase, cancer de la vessie, cancer du rein et cancer de la prostate de 1990 à 2021," Military Medical Research, springer.com Les infections urinaires étaient la seule maladie urologique majeure parmi les six étudiées à présenter à la fois une incidence et une mortalité en hausse de 1990 à 2025. L'urolithiase touchait 105,98 millions de personnes dans le monde en 2025, avec une charge de morbidité concentrée dans le groupe d'âge des 50 à 65 ans, correspondant aux personnes faisant l'objet d'évaluations pour hématurie. Le tabagisme était responsable de 26,48 % des décès mondiaux par cancer de la vessie et de 28,15 % des AVCI liés au cancer de la vessie en 2025, reliant la demande future de traitements de l'hématurie aux régions à forte consommation de tabac comme l'Asie du Sud-Est et l'Afrique subsaharienne. Par ailleurs, un IMC élevé a contribué à 20,07 % des décès par cancer du rein en 2025, renforçant la nécessité d'évaluations et de traitements sur le marché de l'hématurie.

Utilisation plus large des parcours d'hématurie stratifiés par risque dans les soins courants

Le marché du traitement de l'hématurie évolue avec l'adoption d'évaluations fondées sur le risque. L'amendement aux recommandations AUA/SUFU 2025 sur la microhématurie a catégorisé les évaluations en groupes à risque négligeable, faible, intermédiaire et élevé. Cette approche a réduit les cystoscopies inutiles pour les patients à risque plus faible tout en se concentrant sur ceux présentant des risques de malignité plus élevés. Le cadre mis à jour préconise une analyse d'urine répétée à six mois pour les patients à risque négligeable, prolongeant les points de contact ambulatoires et réduisant la dépendance à l'escalade procédurale immédiate. Ce changement met l'accent sur le triage structuré et les tests de suivi, remodelant ainsi la dynamique du marché.

Expansion de l'utilisation des biomarqueurs urinaires chez les patients à hématurie à risque intermédiaire

Les biomarqueurs urinaires deviennent un élément clé du marché du traitement de l'hématurie. La mise à jour AUA 2025 a introduit les marqueurs tumoraux urinaires comme alternatives à la cystoscopie immédiate pour les patients à risque intermédiaire, formalisant les tests non invasifs dans les soins courants. L'essai STRATA a montré que Cxbladder Triage réduisait les cystoscopies jusqu'à 59 % chez les patients atteints de microhématurie sans compromettre la détection tumorale.[3]Yair Lotan, et al., "Un essai contrôlé randomisé multicentrique prospectif comparant Cxbladder Triage à la cystoscopie chez des patients atteints de microhématurie, l'étude STRATA," Journal of Urology, pubmed.ncbi.nlm.nih.gov Une étude de 2024 a mis en évidence un panel de méthylation à 3 gènes atteignant une ASC de 0,94 et une sensibilité de 84 % pour la détection du cancer de la vessie. Les patients à risque intermédiaire représentant une part significative de la population atteinte de microhématurie, cette tendance renforce le segment diagnostique non invasif du marché.[4]Daniel A. Barocas, Yair Lotan, Rachel S. Matulewicz, et al., "Mises à jour sur la microhématurie, recommandation AUA/SUFU (2025)," Journal of Urology, auajournals.org

Développement des parcours d'évaluation ambulatoires à faible acuité

Le marché du traitement de l'hématurie bénéficie du transfert des évaluations à faible acuité vers les structures ambulatoires. Les recommandations mises à jour rationalisent les analyses d'urine répétées, les tests de biomarqueurs et les suivis cystoscopiques sélectifs via des parcours ambulatoires, réduisant la dépendance aux soins hospitaliers. Cette transition s'aligne sur l'adoption croissante des biomarqueurs, les laboratoires et les cabinets médicaux étant mieux équipés pour une surveillance répétée. En permettant des évaluations standardisées en milieu ambulatoire, le marché élargit sa base de prestation et améliore l'observance des patients.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Réduction guidée par les recommandations des tests inutiles pour les patients à faible risque | -0.2% | Amérique du Nord, Union européenne | Court terme (≤ 2 ans) |

| Acceptation clinique limitée des biomarqueurs urinaires dans les établissements institutionnels | -0.1% | Mondial, plus prononcé dans les pays à revenu faible à intermédiaire d'Asie-Pacifique et d'Amérique latine | Moyen terme (2-4 ans) |

| Forte dépendance à l'infrastructure de cystoscopie et d'imagerie pour le bilan diagnostique définitif | -0.1% | Afrique subsaharienne, Asie du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Hétérogénéité des traitements liée à la cause sous-jacente de l'hématurie | -0.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction guidée par les recommandations des tests inutiles pour les patients à faible risque

Un frein majeur du marché du traitement de l'hématurie est la réduction stratégique des tests invasifs pour les patients à faible risque. L'amendement AUA 2025 recommande une analyse d'urine répétée dans les 6 mois plutôt qu'une cystoscopie immédiate pour les patients à risque négligeable, réduisant directement la demande de procédures à court terme dans ce groupe. Les recommandations soulignent également que les taux de détection du cancer dans les groupes à faible risque varient de 0 % à 0,4 % sur un suivi médian de 26 mois, affaiblissant la justification d'un bilan invasif étendu lors de la présentation initiale. Bien que cela n'élimine pas la demande, cela oriente les dépenses vers l'observation, les analyses d'urine répétées et l'escalade sélective, ralentissant la croissance des revenus procéduraux dans les populations à faible risque tandis que les parcours à risque élevé restent actifs.

Forte dépendance à l'infrastructure de cystoscopie et d'imagerie pour le bilan diagnostique définitif

Le marché du traitement de l'hématurie repose fortement sur la cystoscopie et l'imagerie pour les évaluations définitives, en particulier pour les patients à risque intermédiaire et élevé. Les recommandations AUA continuent de privilégier ces méthodes, maintenant le besoin d'une infrastructure procédurale malgré les avancées diagnostiques. Cette dépendance crée des défis dans les régions disposant d'un accès limité aux équipements de cystoscopie flexible, aux services de radiologie et aux professionnels d'urologie formés, comme certaines parties de l'Asie du Sud, de l'Asie du Sud-Est et de l'Afrique subsaharienne. Par conséquent, la croissance du marché reste inégale selon les géographies, la disponibilité des infrastructures influençant significativement la conversion des besoins cliniques en demande commerciale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hématurie : l'hématurie microscopique crée une base de surveillance à long terme plus large

En 2025, l'hématurie macroscopique représentait une part de marché de 56,6 %, soulignant sa tendance à provoquer des orientations et des évaluations immédiates dans les services d'urgence et d'urologie. Les patients atteints d'hématurie macroscopique subissent souvent une cystoscopie et une imagerie des voies urinaires supérieures, conduisant à une orientation procédurale plus intensive. Cependant, le marché voit un potentiel de croissance à long terme plus important dans l'hématurie microscopique, dont l'expansion est projetée à un TCAC de 3,66 % jusqu'en 2031. Une étude de prévalence de 2024 a mis en évidence que 34,1 % d'une cohorte d'adultes interrogés présentaient une hématurie microscopique asymptomatique, un résultat confirmé par des données de soins gérés sur une période de deux ans.

Cela est significatif car le groupe démographique de l'hématurie microscopique offre au marché du traitement une base plus large pour des suivis récurrents par rapport à son homologue macroscopique. Les recommandations AUA 2025 ont modifié leur approche, suggérant une analyse d'urine répétée à 6 mois pour la microhématurie à faible risque, plutôt qu'une évaluation invasive immédiate. Ce changement prolonge potentiellement la durée pendant laquelle les patients restent dans des parcours de soins surveillés. Compte tenu de l'accent mis sur la microscopie urinaire et les évaluations régulières, la gestion standardisée des laboratoires devient primordiale. Ainsi, bien que l'hématurie microscopique puisse sembler moins urgente initialement, elle s'avère être un axe plus durable pour le secteur du traitement, les patients revenant fréquemment pour une surveillance, une reclassification et une éventuelle escalade des soins.

Par type de traitement : la croissance procédurale s'améliore avec l'expansion des options de thérapie intravésicale

En 2025, la pharmacothérapie dominait le marché avec une part de 36,75 %, portée par les antibiotiques pour les infections urinaires, les agents de soulagement des symptômes et les thérapies intravésicales pour l'hématurie liée au cancer de la vessie. Malgré cette avance, les thérapies procédurales et interventionnelles progressent plus rapidement, avec un TCAC projeté de 3,95 % jusqu'en 2031. La FDA a approuvé Zusduri, une solution intravésicale de mitomycine d'UroGen Pharma, en 2025 pour le cancer de la vessie non invasif musculaire récurrent de bas grade à risque intermédiaire. Cette approbation était soutenue par l'essai ENVISION, qui a rapporté un taux de réponse complète de 78 % à 3 mois, avec 79 % des répondeurs maintenant leur statut pendant un an ou plus.

Plus tard en 2025, la FDA a approuvé Inlexzo, un système intravésical de gemcitabine de Janssen Biotech, pour le cancer de la vessie non invasif musculaire non répondeur au BCG avec carcinome in situ. L'essai SunRISe-1 a mis en évidence un taux de réponse complète de 82 %, le plus élevé pour toute thérapie approuvée dans cette catégorie à ce moment-là. Ces approbations élargissent les options thérapeutiques et renforcent le levier tarifaire pour les patients nécessitant plus que de simples antibiotiques ou des soins de base. Les thérapies de soutien telles que l'irrigation vésicale et la gestion des anticoagulants jouent un rôle crucial, comblant le fossé entre les traitements standard des infections et les interventions oncologiques premium.

Par cause : les infections urinaires ancrent le volume tandis que le cancer de la vessie stimule une croissance à plus haute valeur

En 2025, les infections urinaires constituaient 38,65 % de la valeur du marché du traitement de l'hématurie, consolidant leur statut de segment causal dominant. Cette domination découle de la charge mondiale des infections urinaires, qui a enregistré 449,1 millions de nouveaux cas en 2025 et une tendance à la hausse de l'incidence standardisée selon l'âge. De nombreux cas d'infections urinaires sont initialement pris en charge en soins primaires, assurant une demande constante de prescriptions, des consultations répétées et des orientations potentielles pour une hématurie persistante. Cependant, le segment des infections urinaires est confronté aux défis de la résistance aux antibiotiques, alimentant un intérêt continu pour des stratégies anti-infectieuses avancées et une prise en charge personnalisée.

Le cancer de la vessie, ainsi que le cancer urothélial des voies urinaires supérieures, est le segment à la croissance la plus rapide du marché du traitement de l'hématurie, avec un TCAC projeté de 4,55 % jusqu'en 2031. Cette croissance s'aligne sur les récentes approbations réglementaires pour les thérapies intravésicales du cancer de la vessie, notamment Zusduri et Inlexzo en 2025, qui élargissent toutes deux le paysage thérapeutique pour les malignités liées à l'hématurie. Par ailleurs, des études mondiales indiquent une charge absolue croissante de cas de cancer de la vessie, en particulier dans des régions comme la Chine et les zones aisées d'Asie de l'Est, renforçant la demande à long terme. Le secteur voit des investissements plus spécialisés dans ce segment par rapport aux infections urinaires, compte tenu du diagnostic intensif en ressources et de la valeur de traitement par patient significativement plus élevée.

Par utilisateur final : les hôpitaux restent le cadre principal tandis que les laboratoires de diagnostic gagnent en importance

En 2025, les hôpitaux commandaient une part de marché de 46,93 %, soulignant leur rôle central dans la prise en charge des patients présentant des saignements visibles ou des préoccupations de malignité. Cette domination persiste car de nombreux patients nécessitent des évaluations complètes que les structures ambulatoires plus petites ne peuvent pas fournir. Parallèlement, le marché transfère progressivement une partie de son processus d'évaluation vers des cliniques spécialisées et des laboratoires, notamment pour la stratification structurée du risque. Cette transition est la plus prononcée dans les étapes de test, comme les analyses d'urine répétées et la microscopie urinaire, qui ne nécessitent pas de ressources hospitalières.

Les centres chirurgicaux ambulatoires, dont la croissance est projetée à un TCAC de 4,12 % jusqu'en 2031, constituent le segment à l'expansion la plus rapide du marché du traitement de l'hématurie. Leur importance croissante découle du cadre AUA 2025, qui formalise les tests de biomarqueurs urinaires pour les patients à risque intermédiaire, renforçant le rôle des réseaux de laboratoires dans le triage initial. Soutenant cette tendance, l'essai STRATA a démontré qu'un test urinaire pouvait réduire le besoin de cystoscopie sans compromettre la détection tumorale dans les cas de microhématurie. En substance, bien que les laboratoires ne remplacent pas les hôpitaux dans le marché du traitement de l'hématurie, ils jouent un rôle de plus en plus décisif dans la détermination des parcours des patients vers des soins spécialisés.

Analyse géographique

En 2025, l'Amérique du Nord a dominé le marché du traitement de l'hématurie avec une part de 41,25 %, portée par une forte sensibilisation aux cancers urologiques, un meilleur accès aux spécialistes et une adoption rapide des nouvelles thérapies. Les États-Unis sont restés le principal contributeur aux revenus, soutenus par deux approbations de la FDA pour des thérapies intravésicales essentielles à la prise en charge de l'hématurie associée au cancer de la vessie. Par ailleurs, l'hématurie touchait 8 % à 11 % des hommes de plus de 40 ans atteints d'hyperplasie bénigne de la prostate, assurant une demande constante de traitements au-delà de l'oncologie.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché du traitement de l'hématurie, avec un TCAC projeté de 4,88 % jusqu'en 2031. Le Japon joue un rôle clé, les bilans de santé nationaux identifiant 5 % à 10 % de la population comme positifs à la bandelette urinaire pour l'hématurie, créant un entonnoir diagnostique cohérent. En 2025, Ferring a rapporté un taux de réponse complète de 75 % pour ADSTILADRIN dans les essais de phase 3 pour le cancer de la vessie non invasif musculaire non répondeur au BCG, améliorant les perspectives thérapeutiques. La Chine contribue également de manière significative, avec des données de phase 3 montrant que la cystoscopie en lumière bleue avec Hexvix améliore la détection du cancer de la vessie par rapport à la cystoscopie en lumière blanche.

L'Europe reste un marché majeur grâce aux systèmes de remboursement des grands pays qui prennent en charge la cystoscopie, l'anatomopathologie et les thérapies intravésicales dans les soins courants. La région bénéficie de réseaux hospitaliers et de laboratoires bien établis, assurant des transitions fluides de la détection au traitement. Bien que la croissance soit plus lente qu'en Asie-Pacifique, les parcours cliniques standardisés et les taux élevés d'évaluation par des spécialistes maintiennent l'attrait du marché européen. Le Moyen-Orient, l'Afrique et l'Amérique du Sud, bien que plus modestes en valeur de marché, offrent un potentiel de croissance à mesure que l'infrastructure urologique s'améliore et que davantage de patients passent du sous-diagnostic à un traitement formel.

Paysage concurrentiel

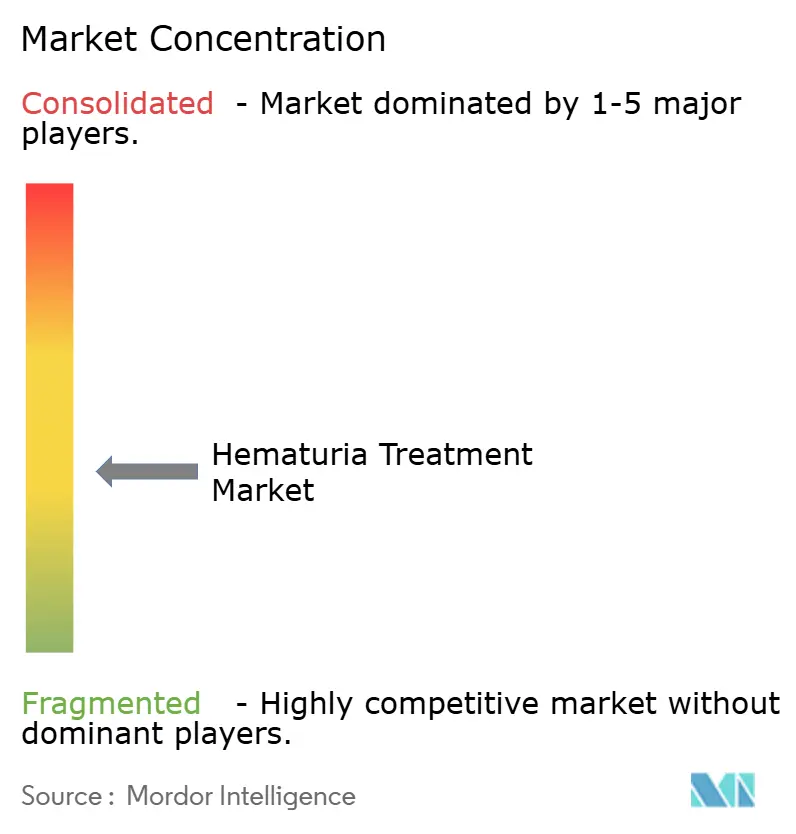

Le marché du traitement de l'hématurie est modérément fragmenté, aucune entreprise ne contrôlant l'ensemble du processus, du test urinaire initial à l'évaluation endoscopique et au traitement définitif. La concurrence s'étend au diagnostic moléculaire, aux équipements d'imagerie et d'endoscopie, à la pharmacothérapie intravésicale et aux portefeuilles de traitement oncologique ou rénal plus larges. Cette structure assure la diversité du marché, car le succès dans un domaine ne garantit pas le leadership sur l'ensemble du continuum de soins. Les entreprises pharmaceutiques gagnent du terrain lorsqu'une cause sous-jacente spécifique est diagnostiquée, tandis que les entreprises de dispositifs et de diagnostic sont en concurrence plus tôt dans le parcours du patient. Par conséquent, le marché récompense l'expertise catégorielle ciblée plutôt que l'échelle transversale large.

Les développements récents illustrent comment les entreprises renforcent leurs positions dans le parcours de l'hématurie. Photocure a rapporté une augmentation des revenus de Hexvix et Cysview de 125,3 millions NOK au premier trimestre 2025 à 139,0 millions NOK au premier trimestre 2026, reflétant une croissance continue des outils de détection du cancer de la vessie étroitement liés à l'évaluation de l'hématurie. En juin 2026, Photocure a acquis Vesica Health et son test de biomarqueurs urinaires multi-omiques AssureMDx, élargissant sa présence dans la détection et le triage non invasifs. UroGen Pharma et Janssen Biotech ont renforcé leur pertinence dans le traitement de l'hématurie associée au cancer de la vessie en 2025 grâce aux approbations de la FDA pour Zusduri et Inlexzo, allant au-delà de l'urologie générale.

Les lacunes dans les soins du marché du traitement de l'hématurie créent des opportunités d'expansion ciblée. Les femmes atteintes d'hématurie sont souvent sous-évaluées, retardant les orientations et les diagnostics dans les parcours à haute valeur du cancer de la vessie. Il existe également un besoin d'outils améliorés pour la gestion des saignements associés aux anticoagulants, la surveillance répétée et le triage en soins primaires. En octobre 2025, Ferring a soutenu le paysage concurrentiel en publiant des données probantes élargies en vie réelle pour ADSTILADRIN issues de cabinets d'urologie privés, plaidant pour son utilisation au-delà des essais cliniques contrôlés. Le marché du traitement de l'hématurie reste actif et riche en opportunités, mais manque d'un fournisseur dominant couvrant le diagnostic, les dispositifs et les thérapeutiques.

Leaders du secteur du traitement de l'hématurie

Pfizer Inc.

Sanofi

Novartis AG

Astellas Pharma Inc.

Johnson and Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Photocure ASA a acquis Vesica Health Inc., renforçant son leadership dans le cancer de la vessie et les maladies des voies urinaires avec l'ajout du test de biomarqueurs urinaires multi-omiques AssureMDx.

- Juin 2025 : La FDA a approuvé Zusduri d'UroGen Pharma, une solution intravésicale de mitomycine, pour le cancer de la vessie non invasif musculaire récurrent de bas grade à risque intermédiaire, avec un taux de réponse complète de 78 % à 3 mois et 79 % des répondeurs maintenant leurs résultats pendant 12 mois ou plus.

- Avril 2025 : Ferring a présenté des données de phase 3 lors de la 112e réunion annuelle de l'Association Urologique Japonaise, rapportant un taux de réponse complète de 75 % à 3 mois pour ADSTILADRIN chez des patients japonais atteints de cancer de la vessie non invasif musculaire.

Périmètre du rapport sur le marché mondial du traitement de l'hématurie

Selon le périmètre du rapport, l'hématurie est le terme médical désignant la présence de sang dans les urines. Elle peut être visible à l'œil nu (hématurie macroscopique, où les urines apparaissent roses, rouges ou couleur cola) ou détectable uniquement au microscope (hématurie microscopique). Il ne s'agit pas d'une maladie en soi, mais d'un symptôme d'une affection sous-jacente, allant de problèmes mineurs comme un exercice physique intense à des problèmes graves tels que des infections, des calculs rénaux ou des cancers.

Le marché du traitement de l'hématurie est segmenté par type d'hématurie, type de traitement, cause, utilisateur final et géographie. Par type d'hématurie, le marché comprend l'hématurie macroscopique et l'hématurie microscopique. Par type de traitement, le marché est segmenté en pharmacothérapie, thérapies procédurales et interventionnelles, et thérapies adjuvantes et de soutien. Par cause, le marché est catégorisé en infection urinaire, urolithiase, cancer de la vessie et cancer urothélial des voies urinaires supérieures, hyperplasie bénigne de la prostate, troubles glomérulaires et rénaux, et hématurie iatrogène et associée aux anticoagulants. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques d'urologie spécialisées, centres chirurgicaux ambulatoires et autres. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Hématurie macroscopique |

| Hématurie microscopique |

| Pharmacothérapie |

| Thérapies procédurales et interventionnelles |

| Thérapies adjuvantes et de soutien |

| Infection urinaire |

| Urolithiase |

| Cancer de la vessie et cancer urothélial des voies urinaires supérieures |

| Hyperplasie bénigne de la prostate |

| Troubles glomérulaires et rénaux |

| Hématurie iatrogène et associée aux anticoagulants |

| Hôpitaux |

| Cliniques d'urologie spécialisées |

| Centres chirurgicaux ambulatoires |

| Laboratoires de diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'hématurie | Hématurie macroscopique | |

| Hématurie microscopique | ||

| Par type de traitement | Pharmacothérapie | |

| Thérapies procédurales et interventionnelles | ||

| Thérapies adjuvantes et de soutien | ||

| Par cause | Infection urinaire | |

| Urolithiase | ||

| Cancer de la vessie et cancer urothélial des voies urinaires supérieures | ||

| Hyperplasie bénigne de la prostate | ||

| Troubles glomérulaires et rénaux | ||

| Hématurie iatrogène et associée aux anticoagulants | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques d'urologie spécialisées | ||

| Centres chirurgicaux ambulatoires | ||

| Laboratoires de diagnostic | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de l'hématurie ?

Le marché du traitement de l'hématurie s'élève à 1,18 milliard USD en 2026 et devrait atteindre 1,37 milliard USD d'ici 2031 à un TCAC de 3,12 %.

Quelle région est en tête de la demande de traitement de l'hématurie ?

L'Amérique du Nord est en tête avec une part de 41,25 % en 2025 en raison d'une infrastructure spécialisée plus solide, d'une meilleure couverture par les payeurs et d'une adoption plus rapide des nouvelles thérapies et des parcours diagnostiques.

Quelle région connaît la croissance la plus rapide pour le traitement lié à l'hématurie ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 4,88 % jusqu'en 2031, soutenu par un dépistage structuré et une adoption plus forte dans des pays comme le Japon et la Chine.

Quel type d'hématurie offre la meilleure opportunité à long terme ?

L'hématurie macroscopique était en tête avec une part de 56,45 % en 2025, mais l'hématurie microscopique devrait croître plus rapidement à un TCAC de 3,66 % car elle crée une population de surveillance répétée plus large.

Qu'est-ce qui stimule la croissance des options thérapeutiques pour l'hématurie liée au cancer de la vessie ?

Les approbations de la FDA pour Zusduri en juin 2025 et Inlexzo en septembre 2025 ont élargi les options de traitement intravésical et accru la dynamique dans les soins associés au cancer de la vessie.

Pourquoi les laboratoires de diagnostic gagnent-ils en importance dans ce domaine ?

Les centres chirurgicaux ambulatoires devraient croître à un TCAC de 4,12 % jusqu'en 2031 car les tests de biomarqueurs urinaires ont désormais un rôle plus formel dans le triage des patients à risque intermédiaire.

Dernière mise à jour de la page le: