Taille et part de marché du traitement de la phénylcétonurie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

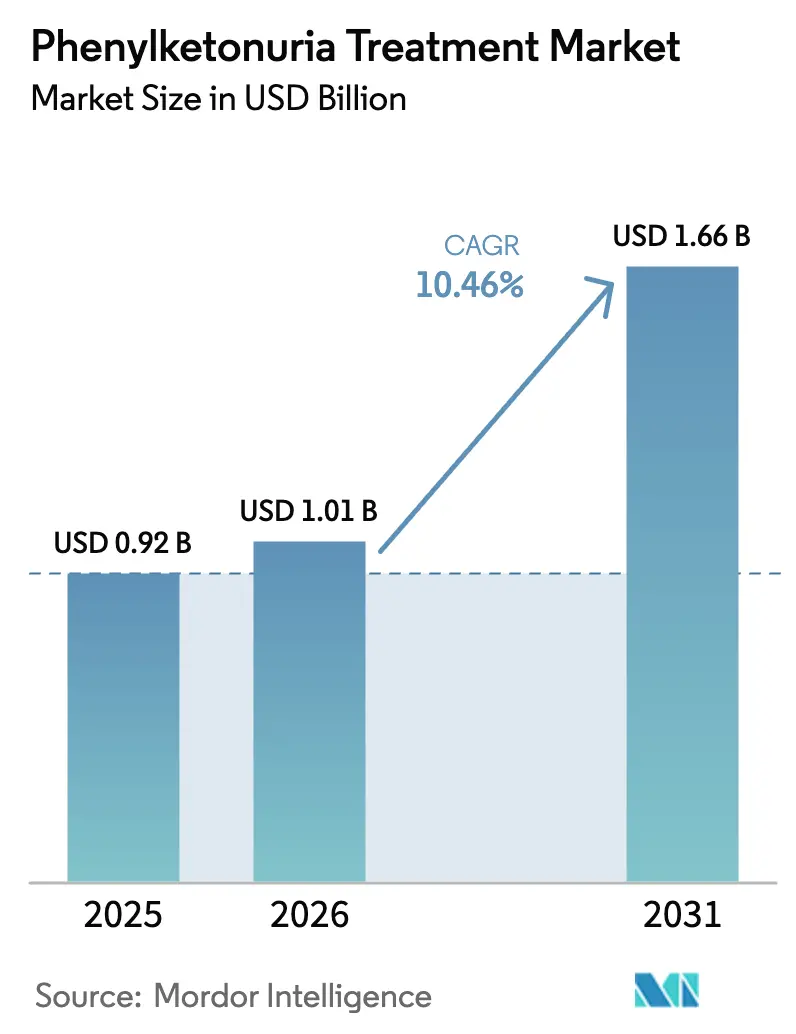

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la phénylcétonurie par Mordor Intelligence

La taille du marché du traitement de la phénylcétonurie devrait passer de 0,92 milliard USD en 2025 à 1,01 milliard USD en 2026 et devrait atteindre 1,66 milliard USD d'ici 2031 à un TCAC de 10,46 % sur la période 2026-2031.

Une couverture accrue du dépistage néonatal, l'acceptation par les payeurs des thérapies enzymatiques dont le prix dépasse 300 000 USD, et des examens accélérés des médicaments orphelins ancrent cette expansion. La pégvaliase injectable continue de dominer les revenus précoces, car 75 % des adultes traités atteignent un contrôle métabolique et reprennent une alimentation protéique normale, une étape clinique que les régimes alimentaires seuls atteignent rarement. Parallèlement, les premières approbations de la sépiaptérine orale raccourcissent la fenêtre d'initiation de la dose et améliorent l'observance, notamment chez les patients pédiatriques. Les candidats au transfert de gènes, qui promettent des guérisons uniques, progressent dans les essais en phase avancée, signalant un futur passage des ventes de médicaments de type rente à des paiements forfaitaires basés sur les résultats. La dynamique régionale est la plus prononcée en Asie-Pacifique, où les déploiements de dépistage universel en Chine, en Corée du Sud et au Japon élargissent la population diagnostiquée et accélèrent le remboursement des médicaments spécialisés.

Principaux enseignements du rapport

- Par type de médicament, la pégvaliase a représenté 66,32 % de la part de marché du traitement de la phénylcétonurie en 2025, tandis que les candidats à la thérapie génique devraient afficher le TCAC le plus rapide de 11,09 % jusqu'en 2031.

- Par voie d'administration, les formulations parentérales ont représenté 54,07 % des revenus en 2025 ; les thérapies orales devraient croître à un TCAC de 13,11 % jusqu'en 2031.

- Par sévérité de la PCU, la PCU classique a représenté 41,84 % des dépenses en 2025, mais la PCU légère devrait se développer à un TCAC de 11,84 % à mesure que les analogues de la BH4 permettent d'accéder à une cohorte non traitée.

- Par utilisateur final, les pharmacies hospitalières ont représenté 52,24 % du chiffre d'affaires en 2025, et les pharmacies en ligne sont prêtes à croître à un TCAC de 13,21 %, portées par la dispensation par correspondance des médicaments oraux.

- Par géographie, l'Amérique du Nord a représenté 49,11 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 14,69 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement de la phénylcétonurie

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dynamique du dépistage néonatal obligatoire | +2.1% | Mondial, avec expansion en Asie-Pacifique en Chine, en Inde, en Corée du Sud | Moyen terme (2-4 ans) |

| Vents réglementaires favorables aux médicaments orphelins | +1.8% | Amérique du Nord et UE, avec répercussions au Japon, en Australie | Court terme (≤ 2 ans) |

| Adoption croissante des thérapies enzymatiques libérant le régime alimentaire | +2.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Les approbations de la sépiaptérine orale élargissent les génotypes traitables | +1.9% | Mondial, plus fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les cures uniques par transfert de gènes approchent des essais en phase avancée | +1.4% | Amérique du Nord et UE, accès limité à court terme en Asie-Pacifique | Long terme (≥ 4 ans) |

| La technologie orale PAL à film de soie supprime la contrainte de la chaîne du froid | +0.9% | Marchés émergents (Amérique latine, Moyen-Orient et Afrique, Asie du Sud-Est) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dynamique du dépistage néonatal obligatoire

Les programmes de dépistage universel en Amérique du Nord, en Europe, au Japon et en Corée du Sud détectent la phénylcétonurie dans les 2 jours suivant la naissance, mais l'extension en 2024 de la Chine à 31 capitales provinciales a ajouté 14 000 diagnostics annuels précédemment manqués.[1]Commission nationale de la santé de Chine, "Circulaire d'expansion des politiques 2024," nhc.gov.cn Les projets pilotes de l'Inde en 2025 dans trois grands États ont dépisté 1,2 million de nourrissons et identifié une prévalence de 1 sur 18 000, soulignant la demande non satisfaite d'aliments médicaux abordables et l'accès futur aux enzymes. La détection précoce réduit le risque de déficience cognitive mais expose de larges inégalités de traitement : les marchés à revenus élevés migrent vers les plateformes enzymatiques et géniques, tandis que les régions à faibles revenus peinent à financer même les formules sans phénylalanine. Les modèles de remboursement axés sur la prévention influencent de plus en plus le calcul des payeurs, car éviter le handicap génère des gains de productivité à vie qui compensent les coûts de dépistage.

Vents réglementaires favorables aux médicaments orphelins

La désignation de thérapie révolutionnaire accordée par la FDA en mars 2024 pour la sépiaptérine a comprimé l'examen à six mois, permettant un lancement sur le marché américain en juillet 2025.[2]Agence américaine des produits alimentaires et médicamenteux, "Approbations de médicaments orphelins 2025," fda.gov L'exclusivité orpheline jusqu'en 2032 bloque l'entrée des génériques, permettant aux promoteurs de pratiquer des prix premium tout en imposant un rapport trimestriel sur la phénylalanine en conditions réelles. L'EMA a renoncé à certaines parties du programme pédiatrique de la pégvaliase en juillet 2024, accélérant une extension d'indication pour les adolescents attendue début 2026. Des voies d'accès plus rapides réduisent les coûts cliniques mais augmentent le risque post-approbation, car les payeurs peuvent récupérer les revenus si le contrôle métabolique en conditions réelles est inférieur aux critères d'évaluation des essais. Le Japon a reproduit ces incitations en 2025, offrant aux développeurs de maladies rares un marché tripolaire harmonisé.

Adoption croissante des thérapies enzymatiques libérant le régime alimentaire

À 36 mois, 75 % des adultes traités par pégvaliase ont maintenu la phénylalanine en dessous de 600 µmol/L et 68 % ont repris une alimentation protéique non restreinte, une amélioration du mode de vie que les payeurs assimilent à des gains de productivité et de santé mentale.[3]BioMarin Pharmaceutical, "Présentation aux investisseurs T4 2025," biomarin.com Le taux de réponse de 97 % de la sépiaptérine dans l'essai APHENITY double l'efficacité historique de la saproptérine car elle reconstitue le tétrahydrobioptérine plus efficacement. L'adoption migre de la thérapie de sauvetage pour les adultes non observants vers une utilisation en première intention chez les adolescents nouvellement diagnostiqués dont les familles privilégient une alimentation normale. Des précautions subsistent concernant les données cardiovasculaires et de santé osseuse à long terme, mais la dynamique de la demande suggère que les médicaments libérant le régime alimentaire ont franchi le seuil de valeur pour les payeurs.

Les approbations de la sépiaptérine orale élargissent les génotypes traitables

La voie biochimique distincte de la sépiaptérine cible les patients présentant des mutations de la dihydroptéridine réductase ou de la GTP cyclohydrolase I, soit environ 2 % de la cohorte mondiale précédemment considérée comme non traitable par substitution enzymatique. L'autorisation de mise sur le marché accordée par la FDA en juillet 2025 couvre les patients dès l'âge de deux ans, positionnant la sépiaptérine comme une alternative adaptée aux enfants par rapport aux injections. L'administration orale réduit le risque d'hypersensibilité et les contraintes de formation, améliorant les taux de persistance à six mois. Dans les zones rurales des États-Unis et d'Amérique latine, où les capacités de perfusion sont limitées, la commodité accélère la conversion des soins basés uniquement sur le régime alimentaire vers la thérapie pharmacologique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les prix des médicaments spécialisés et restrictions des payeurs | -1.6% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Abandon de l'observance chez les adultes soumis à des régimes alimentaires rigides | -0.9% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Logistique de la chaîne du froid pour les biologiques injectables dans les pays à revenu faible et intermédiaire | -0.7% | Amérique latine, Moyen-Orient et Afrique, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Faibles taux de réponse à la BH4 dans les régions à forte consanguinité | -0.5% | Moyen-Orient, Afrique du Nord, Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix des médicaments spécialisés et restrictions des payeurs

92 % des demandes de remboursement de pégvaliase aux États-Unis ont nécessité une documentation d'échec du régime alimentaire en 2025, générant un délai d'approbation de 4,3 mois et un taux d'abandon de 18 % avant la première dose. Le G-BA allemand a jugé la pégvaliase comme présentant un « bénéfice supplémentaire mineur », plafonnant le remboursement à 180 000 EUR (195 000 USD) et exigeant une remise de 38 % par rapport aux États-Unis. Un examen similaire en France et au Royaume-Uni établit un référentiel continental qui réduit le revenu net par patient et accroît la dépendance aux remises basées sur les résultats.

Abandon de l'observance chez les adultes soumis à des régimes alimentaires rigides

Seulement 48 % des adultes européens âgés de 25 à 40 ans ont maintenu des niveaux de phénylalanine sûrs en 2024, contre 81 % des enfants, car les régimes autogérés s'avèrent difficiles sans supervision parentale. La thérapie enzymatique pourrait combler cet écart, mais les délais d'accès imposés par les payeurs en cas d'échec du régime alimentaire retardent l'accès jusqu'à l'apparition de dommages cognitifs irréversibles. Un changement de politique supprimant les restrictions pour les non-observants documentés accélérerait la conversion, mais les craintes d'impact budgétaire freinent la réforme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : la domination des enzymes face à l'essor de la thérapie génique

La pégvaliase a sécurisé 66,32 % des revenus du marché du traitement de la phénylcétonurie en 2025 et constitue la plus grande franchise à produit unique dans ce domaine. Cependant, les candidats à la thérapie génique affichent un TCAC prospectif de 11,09 % entre 2026 et 2031, signalant un éventuel reclassement une fois que les cures uniques auront franchi les obstacles réglementaires. Les programmes de petites molécules et de biotiques synthétiques restent expérimentaux et risquent d'être abandonnés si les données de Phase 2 ne parviennent pas à démontrer une réduction durable de la phénylalanine.

Les génériques de saproptérine, dont les prix ont été érodés, restent pertinents dans les systèmes de santé qui favorisent les thérapies par paliers, mais les taux de réponse plus élevés et la commodité orale de la sépiaptérine cannibaleront cette niche héritée. Un biosimilaire de pégvaliase attendu en Europe d'ici 2028 pourrait comprimer les marges des produits de marque et forcer les acteurs en place à se différencier par les services aux patients plutôt que par le prix.

Par voie d'administration : la commodité orale accélère la capture de parts de marché

Les formats parentéraux ont conservé 54,07 % du chiffre d'affaires 2025 grâce à la pégvaliase, mais les thérapies orales sont en voie d'atteindre un TCAC de 13,11 % jusqu'en 2031, les familles préférant les comprimés aux injections. La part de marché du traitement de la phénylcétonurie pour les médicaments oraux devrait dépasser 45 % d'ici 2031 une fois que la sépiaptérine approchera de son pic d'adoption et que la PAL à film de soie sécurisera une fabrication à grande échelle. Les formats stables à température ambiante sont les plus importants dans les régions tropicales et parmi les patients adultes très mobiles qui font face à des contraintes de réfrigération contraignantes.

Néanmoins, la suprématie des injectables persiste dans les cas de PCU classique qui nécessitent une activité enzymatique plus élevée que la biodisponibilité orale actuelle ne le permet. L'équilibre futur du marché se stratifiera probablement : médicaments oraux pour les génotypes légers à modérés, injectables pour les phénotypes sévères, et perfusions géniques pour les patients éligibles et négatifs aux anticorps.

Par sévérité de la PCU : les cas légers propulsent la croissance des volumes

La PCU classique a généré 41,84 % des revenus en 2025, portée par des dépenses annuelles moyennes par patient dépassant 300 000 USD. Pourtant, le TCAC projeté de 11,84 % pour la PCU légère signifie que le volume incrémental provient de génotypes nouvellement éligibles à la thérapie orale par BH4.

Les cas de variante et d'hyperphenylalaninémie consomment principalement des aliments médicaux aujourd'hui, mais la baisse progressive des prix et la surveillance numérique de l'observance pourraient rendre les enzymes orales à faible dose économiquement viables, ouvrant un nouveau micro-segment d'ici la fin de la décennie.

Par utilisateur final : les pharmacies en ligne se développent avec les soins chroniques

Les pharmacies hospitalières ont capturé 52,24 % des revenus dans le cadre des obligations REMS pour la pégvaliase en 2025, mais à mesure que l'adoption orale augmente, les canaux en ligne afficheront un TCAC de 13,21 % jusqu'en 2031. La distribution numérique réduit de 200 à 300 USD par dose les frais de traitement et prend en charge des plateformes de rappel de renouvellement qui améliorent la persistance. Les points de vente au détail restent pertinents dans les pays dotés de règles strictes en matière de pharmacie en ligne, mais les tendances à la libéralisation des politiques favorisent l'expansion de la vente par correspondance, notamment pour les populations atteintes de maladies rares chroniques.

Analyse géographique

L'Amérique du Nord a représenté 49,11 % du chiffre d'affaires mondial en 2025, mais la croissance se modère à mesure que les payeurs interviennent pour plafonner l'initiation des thérapies, et la pénétration des patients se situe près de 7 % de la population diagnostiquée. La prochaine approbation par la FDA de la pégvaliase pour les adolescents pourrait ajouter 1 500 patients aux États-Unis, mais l'examen budgétaire généralisé tempère les perspectives à la hausse. Le modèle à payeur unique du Canada négocie des prix nets plus bas, freinant davantage la croissance des revenus.

L'Europe se classe deuxième en termes de revenus mais est très sensible aux prix ; le plafond allemand de 180 000 EUR et le plafond similaire de la France ancrent les négociations à l'échelle de l'UE. Le suivi des patients basé sur l'enregistrement montre un contrôle métabolique des adultes bien en deçà des objectifs des recommandations, un besoin clinique non satisfait que les thérapies enzymatiques peuvent combler si les payeurs assouplissent les restrictions par paliers.

L'Asie-Pacifique devrait croître à un TCAC de 14,69 % à mesure que la Chine développe le dépistage universel et que le Japon exploite sa voie d'accès aux médicaments orphelins de 2025 pour rembourser la pégvaliase. Les projets pilotes de l'Inde laissent entrevoir une prévalence inexploitée mais manquent de financement national pour les médicaments spécialisés. L'Australie et la Corée du Sud reflètent l'Europe occidentale tant en termes de couverture que de volonté de rembourser les thérapies à coût élevé, ce qui en fait des adopteurs précoces des perfusions géniques plus tard dans la décennie.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent sous-pénétrés en raison de faibles taux de dépistage et de lacunes dans la chaîne du froid. L'inclusion de la PCU dans le panel néonatal brésilien de 2024 crée une demande latente pour les aliments médicaux mais laisse l'accès aux enzymes aux assureurs privés. Les enzymes orales stables à température ambiante pourraient supplanter les injectables dans ces régions une fois que les données des essais en phase avancée seront disponibles.

Paysage réglementaire

Les thérapies contre la PCU sont façonnées par les cadres réglementaires relatifs aux médicaments orphelins et par les contrôles de risque propres aux produits biologiques spécialisés, les actions réglementaires menées entre 2024 et 2026 élargissant l'accès à toutes les tranches d'âge et régions. Aux États-Unis, la FDA a approuvé Sephience (sépiaptérine) en juillet 2025 pour l'hyperphénylalaninémie chez les patients adultes et pédiatriques âgés d'au moins 1 mois présentant une PCU sensible à la sépiaptérine. BioMarin a également obtenu une extension d'indication auprès de la FDA pour PALYNZIQ (pegvaliase-pqpz) en février 2026, incluant les patients pédiatriques âgés de 12 ans et plus. Ces approbations s'accompagnent de contrôles tels que la distribution encadrée par le programme REMS de PALYNZIQ et une initiation supervisée par un médecin pour les produits biologiques à plus haut risque.

En Europe, la Commission européenne a accordé une autorisation de mise sur le marché pour Sephience en juin 2025 pour les patients adultes et pédiatriques atteints de PCU, sous réserve d'exigences de pharmacovigilance post-autorisation incluant des rapports périodiques actualisés de sécurité (avec un calendrier de soumission initiale déclenché peu après l'autorisation). Le processus de l'EMA soutient également les mises à jour d'indications tout au long du cycle de vie, notamment l'avis positif du CHMP en mai 2026 concernant l'extension de Palynziq aux patients âgés de 12 ans et plus. Concernant les nouveaux entrants du pipeline, Otsuka a lancé un essai de phase 3 mondial pour le repinatrabit (JNT-517) en décembre 2025, soutenu par les désignations de médicament orphelin et de maladie pédiatrique rare de la FDA américaine, ce qui renforce l'influence des programmes accélérés pour maladies rares sur les stratégies de développement et d'accès.

Paysage concurrentiel

Le marché du traitement de la phénylcétonurie présente une concentration modérée : BioMarin et PTC Therapeutics commandent conjointement des revenus de prescription significatifs grâce à la pégvaliase et à la sépiaptérine. Les exigences élevées en capital, les exclusivités des médicaments orphelins et la distribution REMS dissuadent les entrants plus petits. Homology Medicines et Synlogic ont retiré leurs programmes à la suite de données défavorables, réduisant leurs pipelines en phase avancée.

Le biosimilaire de pégvaliase à venir en Europe (2028) et en Asie-Pacifique (2029) comprimera les marges et poussera les acteurs en place vers une différenciation axée sur les services, tels que les applications d'observance, les soins infirmiers à domicile et les contrats basés sur les résultats. La course technologique s'oriente désormais vers des innovations en matière de délivrance telles que la PAL à film de soie et les enzymes à longue durée d'action encapsulées dans des nanoparticules. Le coût, la commodité et la résilience de la chaîne d'approvisionnement, plutôt que l'efficacité incrémentale, sont appelés à définir l'avantage concurrentiel.

Leaders du secteur du traitement de la phénylcétonurie

Vitaflo International (Nestlé Health Science)

Nutricia Advanced Medical Nutrition

APR Applied Pharma Research (PKU GOLIKE)

Orpharma Pty Ltd

BioMarin Pharmaceutical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion pédiatrique et adolescente constitue un espace blanc bien défini où les régulateurs et les promoteurs sont passés d'un positionnement exclusivement adulte à une intervention plus précoce. L'approbation par la FDA en février 2026 étendant PALYNZIQ (pegvaliase-pqpz) aux patients âgés de 12 ans et plus, ainsi que l'avis positif du CHMP de l'EMA en mai 2026 pour une extension d'âge similaire, augmentent la cohorte traitable adressable et orientent la demande vers des centres métaboliques spécialisés capables de soutenir les workflows de suivi et de gestion des risques. Parallèlement, les approbations de Sephience (sépiaptérine) aux États-Unis (juillet 2025) et dans l'Union européenne (juin 2025) ajoutent une option orale homologuée pour de larges tranches d'âge pédiatriques, améliorant le potentiel de conversion depuis la gestion par régime alimentaire seul, où la formation à l'injection, les préoccupations liées à l'hypersensibilité et la capacité des sites de perfusion limitent l'adoption.

Le pipeline met également en évidence des opportunités spécifiques à certaines modalités susceptibles de modifier la dynamique concurrentielle au-delà des paradigmes actuels fondés sur les enzymes et les alternatives au BH4. Le lancement par Otsuka d'un programme de phase 3 mondial pour le repinatrabit (JNT-517) en décembre 2025 indique que les promoteurs financent un développement multinational à un stade avancé pour des candidats oraux. Agios lançant un essai de phase 1 pour AG-181 (signalé comme en cours en 2026) reflète en outre l'entrée continue d'approches à petites molécules différenciées. Par ailleurs, des travaux précliniques publiés en 2026 démontrant l'édition de base d'adénine in vivo via des nanoparticules lipidiques pour corriger un variant PAH dans des modèles murins de PCU mettent en lumière une innovation continue qui pourrait ultérieurement orienter les discussions sur le remboursement vers des paiements liés aux résultats, en particulier sur les marchés exigeant déjà un suivi en conditions réelles du contrôle métabolique pour justifier une tarification premium des médicaments orphelins.

Développements récents du secteur

- Février 2026 : BioMarin a annoncé que la FDA américaine avait approuvé la demande supplémentaire d'autorisation de mise sur le marché de produits biologiques pour PALYNZIQ (pegvaliase-pqpz) afin de traiter les patients pédiatriques âgés de 12 ans et plus atteints de PCU. L'extension d'indication permet d'introduire la thérapie enzymatique plus tôt dans le parcours de traitement et peut accroître l'utilisation dans les canaux spécialisés hospitaliers qui soutiennent la distribution et le suivi REMS.

- Octobre 2025 : BioMarin a rapporté que la FDA américaine avait accepté en examen prioritaire sa demande sBLA visant à étendre l'utilisation de PALYNZIQ aux adolescents âgés de 12 à 17 ans, fixant une date d'action à fin février 2026. La désignation d'examen prioritaire a renforcé le catalyseur réglementaire à court terme pour une pénétration à un âge plus précoce et a soutenu la planification d'un soutien élargi aux patients et d'un engagement auprès des payeurs.

- Avril 2025 : Vitaflo (Nestlé Health Science) a annoncé un projet d'expansion de plusieurs millions d'euros sur son site de Rosbach vor der Höhe, en Allemagne, afin de moderniser la production de préparations infantiles spécialisées et de substituts protéiques utilisés dans les troubles métaboliques, dont la PCU. Cet investissement cible la capacité et la résilience opérationnelle de l'approvisionnement en nutrition médicale, un complément clé à la thérapie médicamenteuse à mesure que les populations diagnostiquées augmentent avec l'élargissement du dépistage néonatal.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les dépenses liées à la prise en charge de la phénylcétonurie (PCU) chez les patients diagnostiqués via des thérapies médicamenteuses approuvées et des produits nutritionnels spécifiques à la PCU utilisés pour contrôler les taux de phénylalanine et les symptômes associés.

Exclusions du périmètre : sont exclus les produits d'épicerie faibles en protéines non formulés spécifiquement pour la PCU, les dispositifs de surveillance de la phénylalanine, et les essais de thérapie génique en phase de pipeline pré-approbation.

Aperçu de la segmentation

- Par type de médicament

- Saproptérine et analogues

- Pégvaliase

- Candidats à la thérapie génique

- Biotiques synthétiques et inhibiteurs du transport de petites molécules

- Autre type de médicament

- Par voie d'administration

- Orale

- Parentérale / Injectable

- Par sévérité de la PCU

- PCU classique

- PCU modérée / variante

- PCU légère

- Hyperphenylalaninémie

- Par utilisateur final

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous établissons d'abord le contexte de la maladie et du traitement à partir de références de santé publique et cliniques, la PCU étant étroitement liée au dépistage néonatal et à la gestion diététique. Des sources telles que les CDC américains, le Genetic and Rare Diseases Information Center du NIH et la National Library of Medicine sont utilisées pour confirmer les parcours de diagnostic, la logique des patients traités et l'évolution de la description des schémas thérapeutiques dans le temps.

Pour façonner le marché, nous examinons également les signaux réglementaires et politiques ainsi que les standards de soins en conditions réelles, y compris les étiquetages de médicaments de la FDA américaine, les rapports d'évaluation publics de la Commission européenne et de l'EMA, et les publications des payeurs ou des systèmes de santé lorsqu'elles sont disponibles. Ces recherches documentaires sont ensuite complétées par les dépôts d'entreprises, les présentations aux investisseurs et une presse fiable pour le calendrier des lancements, la couverture géographique et les récits de tarification. Si nécessaire, nous appliquons des vérifications sélectives issues d'abonnements payants pour les données financières des entreprises et l'activité de brevets. Les sources documentaires listées ici ne sont pas exhaustives, et nous avons utilisé des références publiques supplémentaires pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Pour valider ce qui est réellement utilisé en pratique, nous menons des entretiens d'experts et des enquêtes structurées auprès de cliniciens prenant en charge les troubles métaboliques, de diététiciens travaillant dans des cliniques spécialisées en PCU, de payeurs et de distributeurs traitant des thérapies pour maladies rares. Les réponses des répondants sont recueillies dans les régions APAC, EMEA et Amériques, puis utilisées pour tester le lien entre la prévalence et les patients traités, les schémas de changement de thérapie, et la répartition typique entre médicaments et produits nutritionnels spécifiques à la PCU.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 35 % | Dirigeants (CXO) : 16 % | APAC : 42 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 32 % |

| Acteurs plus petits : 19 % | Responsables : 53 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante qui reconstitue la demande à partir du bassin de patients atteints de PCU diagnostiqués et traités, puis la relie aux schémas thérapeutiques typiques par tranche d'âge et sévérité de la maladie dans les principales régions géographiques. Pour garantir des totaux réalistes, nous corroborons ces données avec des approximations ascendantes sélectives, incluant des points de prix échantillonnés pour les principales thérapies et formules nutritionnelles, ainsi qu'une vérification de cohérence de la présence des fournisseurs par région.

Dans le modèle, quelques intrants portent la majeure partie du poids, notamment la couverture du dépistage néonatal et les taux de diagnostic, la part estimée de patients sous thérapie médicamenteuse par rapport à la gestion basée sur le régime alimentaire, la persistance et l'arrêt du traitement, le coût annuel moyen par type de thérapie (incluant les effets des programmes de soutien aux patients lorsqu'ils modifient la tarification nette), et des facteurs d'accès régionaux tels que l'étendue du remboursement. Les prévisions utilisent une analyse de scénarios étayée par un consensus d'experts pour les courbes d'adoption, les points d'inflexion suivant souvent les mises à jour des recommandations, les extensions d'indications et les décisions d'accès plutôt qu'une croissance linéaire régulière. Lorsque les signaux ascendants sont incomplets pour les pays plus petits, nous utilisons des taux d'adoption de substitution ancrés sur la maturité comparable du système de santé, suivis d'une nouvelle vérification par des experts avant la finalisation.

Validation des données et cycle de mise à jour

Avant publication, les résultats sont testés au regard de signaux indépendants, notamment les calendriers d'approbation des thérapies, les références de tarification publiques, et la vraisemblance des effectifs de patients traités impliqués par le modèle au regard de l'infrastructure de soins pour maladies rares. Les écarts sont signalés, examinés et corrigés grâce à des revues d'analystes étape par étape, et nous recontactons les contributeurs lorsqu'une hypothèse clé s'écarte d'une fourchette convenue.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements majeurs de remboursement ou des approbations de produits notables. Juste avant la livraison, une revue finale est effectuée afin que les clients reçoivent la vision la plus récente, avec des chiffres qui restent liés à des intrants clairs et à des vérifications documentées.

Estimation du marché du traitement de la phénylcétonurie par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour le marché du traitement de la PCU peuvent sembler très éloignées les unes des autres même lorsque le sujet est décrit de manière similaire, car chaque éditeur choisit son propre périmètre pour les thérapies, les produits nutritionnels et ce qui compte comme dépense liée au traitement. Les différences d'années de référence et de moment de conversion des devises, ainsi que la manière dont l'adoption est modélisée dans les prévisions, modifient également les totaux, en particulier sur un marché de maladies rares où l'accès peut évoluer rapidement.

Certaines estimations ajoutent des compléments plus larges liés au mode de vie et à la surveillance, tandis que d'autres considèrent également la recherche en thérapie génique pré-approbation comme faisant partie du marché commercial. Dans la répartition utilisée par Mordor Intelligence, seules les thérapies sur prescription approuvées par les régulateurs et les produits médicaux spécifiques à la PCU sont comptabilisés, tandis que les aliments de base faibles en protéines et les dispositifs de surveillance de la phénylalanine sont exclus du périmètre afin d'éviter de gonfler les dépenses de traitement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,01 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,52 milliard USD (2024) | Utilise une année de référence antérieure et est présenté principalement selon une répartition centrée sur les médicaments, avec une clarté limitée quant à l'inclusion ou non des formules nutritionnelles spécifiques à la PCU, ce qui peut tirer le total vers le bas par rapport à un panier de traitement plus large. |

| Éditeur sectoriel B | 1,10 milliard USD (2025) | Semble inclure des composants connexes tels que les solutions de gestion diététique et les outils de soutien au traitement, et fait référence à la recherche en thérapie génique dans son périmètre, ce qui peut augmenter la valeur du marché même si la commercialisation à court terme n'est pas homogène selon les régions. |

L'écart observé dans le tableau s'explique principalement par ce que chaque éditeur considère comme une dépense de traitement et par la vitesse à laquelle l'adoption est supposée augmenter une fois l'accès amélioré. En maintenant le bassin de demande lié aux patients diagnostiqués et traités, et en séparant les éléments de traitement approuvés des catégories de soutien plus larges, notre approche est plus facile à auditer et à reproduire d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de la phénylcétonurie ?

Il s'élève à 1,01 milliard USD en 2026 et devrait atteindre 1,66 milliard USD d'ici 2031.

Quelle thérapie génère actuellement les revenus les plus importants ?

La pégvaliase, avec 66,32 % de part de marché du traitement de la phénylcétonurie en 2025.

À quelle vitesse les thérapies géniques vont-elles croître ?

Les candidats au transfert de gènes devraient afficher un TCAC de 11,09 % entre 2026 et 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le dépistage néonatal universel en Chine, la politique japonaise en matière de médicaments orphelins et la hausse du revenu par habitant alimentent un TCAC de 14,69 % jusqu'en 2031.

Qu'est-ce qui limite l'adoption immédiate des thérapies enzymatiques ?

Les restrictions des payeurs exigeant une documentation d'échec du régime alimentaire et les protocoles REMS stricts pour les biologiques injectables.

Dernière mise à jour de la page le: