Taille et Part du Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 109.84 Millions de dollars américains |

| Taille du Marché (2031) | 151.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable par Mordor Intelligence

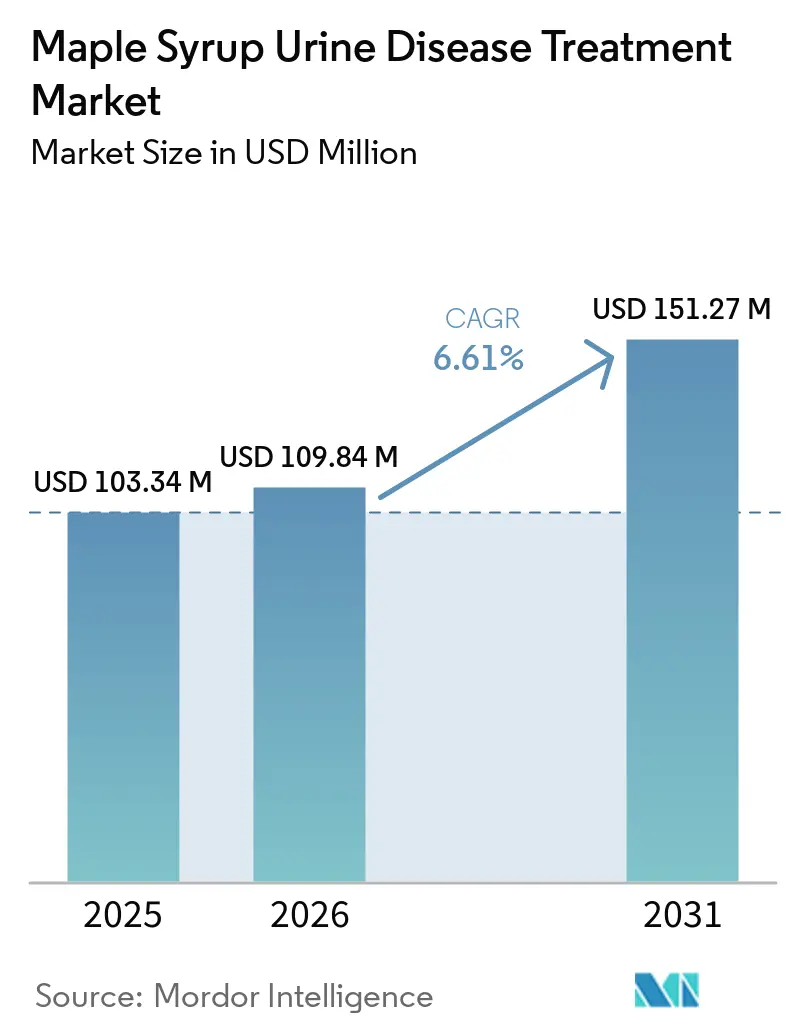

La taille du Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable devrait augmenter de 103,34 millions USD en 2025 à 109,84 millions USD en 2026 et atteindre 151,27 millions USD d'ici 2031, avec un CAGR de 6,61 % sur la période 2026-2031.

Le marché du traitement de la maladie des urines à odeur de sirop d'érable est façonné par deux forces qui évoluent désormais en parallèle : la stabilisation des chaînes d'approvisionnement en aliments médicaux après la crise des préparations pour nourrissons de 2022 et le développement précoce de modalités de thérapie génique susceptibles de transférer une partie de la gestion diététique à vie vers une intervention unique dans l'horizon de la fenêtre de prévision[1]U.S. Food and Drug Administration, « La Stratégie Nationale à Long Terme de la Food and Drug Administration des États-Unis pour Renforcer la Résilience du Marché Américain des Préparations pour Nourrissons », U.S. Food and Drug Administration, fda.gov. Les mandats de dépistage néonatal et les améliorations des protocoles de laboratoire dans les principales régions réduisent le délai de diagnostic à moins d'une semaine de vie, ce qui protège les résultats neurocognitifs et augmente l'initiation des préparations au stade néonatal. Parallèlement, les plateformes à virus adéno-associés montrent désormais une durabilité préclinique et des bénéfices sur la survie dans des modèles animaux classiques de la maladie des urines à odeur de sirop d'érable, ce qui incite à préparer des études humaines susceptibles de remodeler les volumes pédiatriques dans le prochain cycle de planification.

Contrairement aux catégories orphelines centrées sur une seule molécule, le marché du traitement de la maladie des urines à odeur de sirop d'érable maintient des écosystèmes de produits parallèles à travers les stades de vie, avec des formulations d'Abbott, Nutricia et Vitaflo couvrant les besoins de la petite enfance à l'âge adulte, les cliniciens adaptant le format et la palatabilité au phénotype et à l'âge. L'atténuation des risques d'approvisionnement reste au cœur de l'exécution concurrentielle, les régulateurs maintenant des flexibilités à l'importation et une planification de la redondance pour éviter la répétition de perturbations de six mois qui ont précédemment affecté les préparations métaboliques spécialisées.

Principaux Enseignements du Rapport

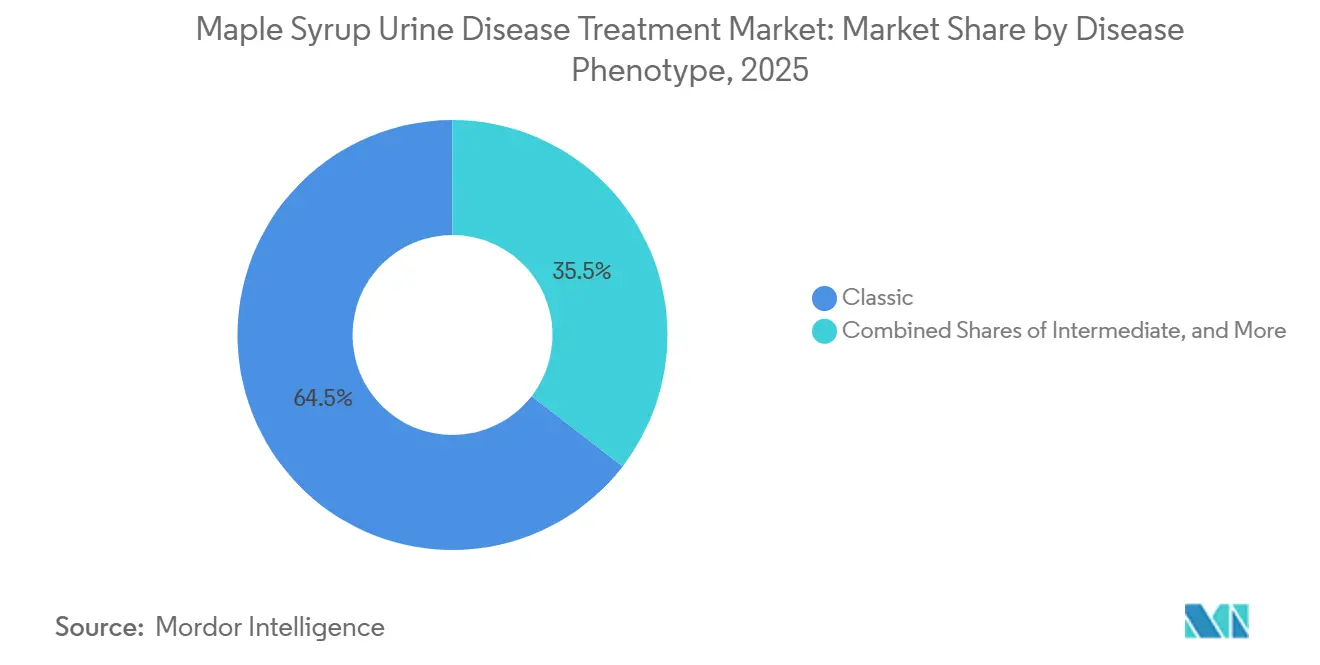

- Par phénotype de la maladie, la maladie des urines à odeur de sirop d'érable classique a dominé avec une part de revenus de 64,53 % en 2025, tandis que la forme sensible à la thiamine devrait se développer à un CAGR de 7,57 % jusqu'en 2031.

- Par groupe d'âge, la pédiatrie détenait une part de 40,12 % en 2025, tandis que les nouveau-nés et les nourrissons devraient croître à un CAGR de 6,63 % jusqu'en 2031.

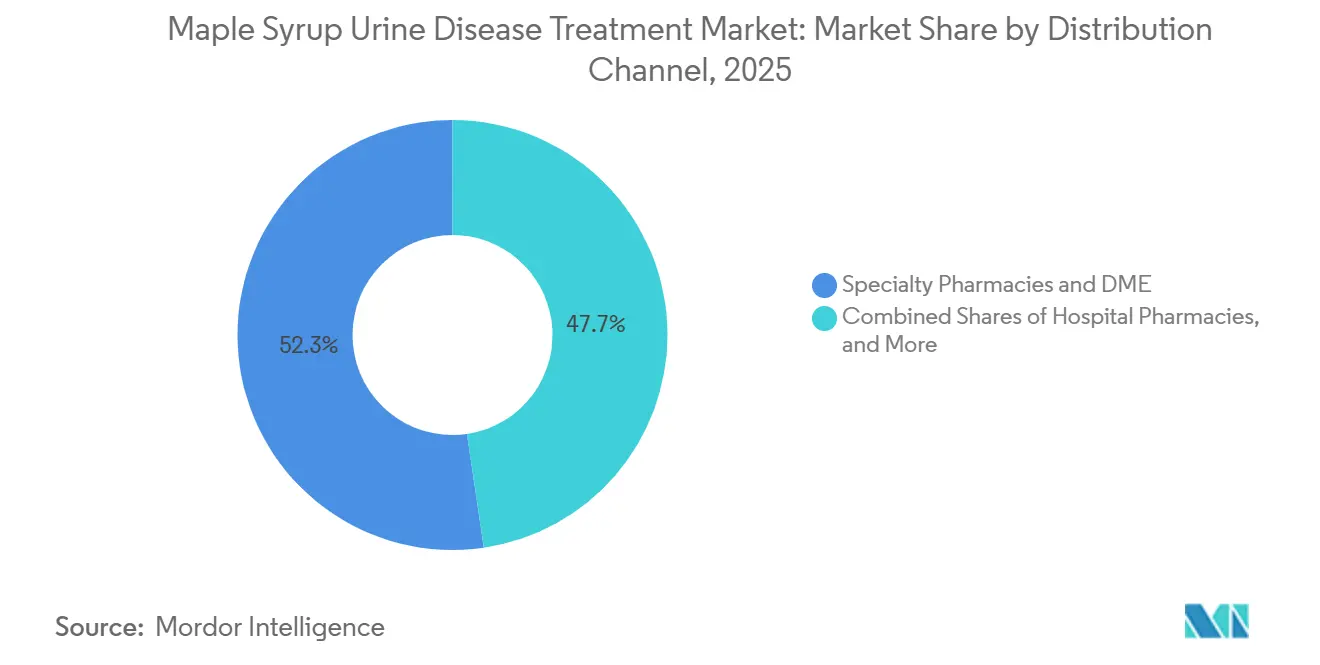

- Par canal de distribution, les pharmacies spécialisées et les équipements médicaux durables ont capturé une part de 52,32 % en 2025, tandis que le commerce électronique direct au consommateur enregistre le CAGR projeté le plus élevé à 7,34 % jusqu'en 2031.

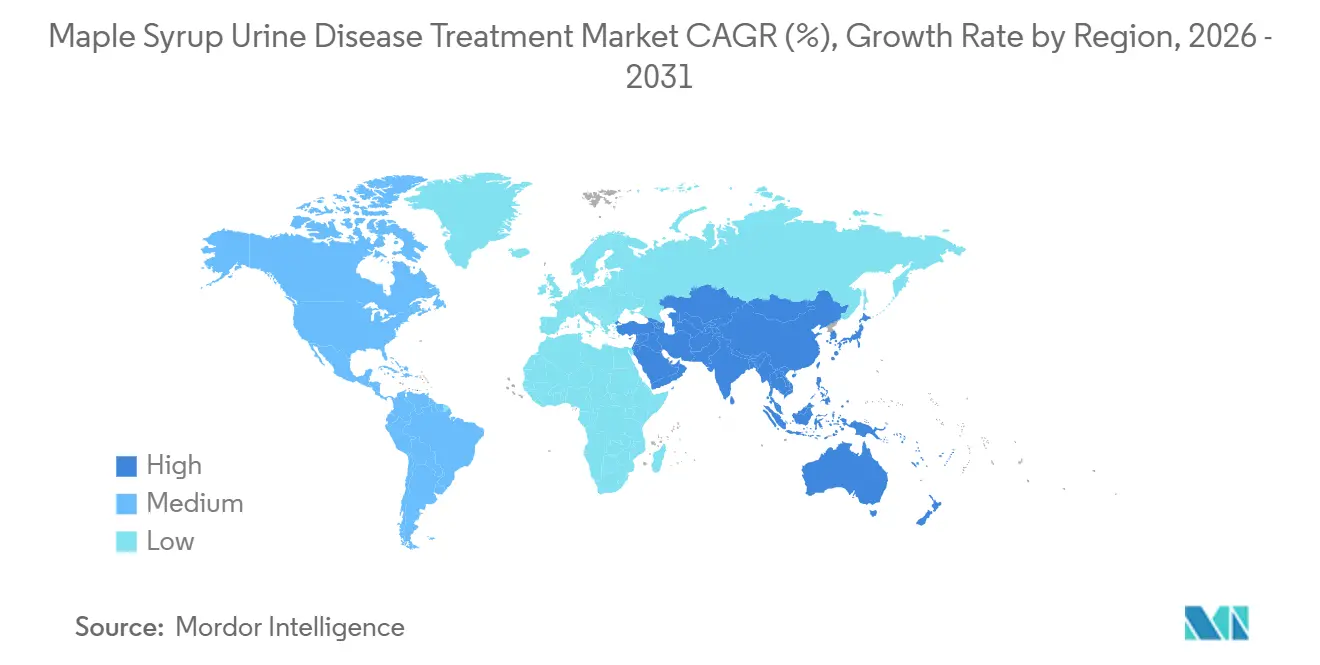

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 43,23 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 7,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion du dépistage néonatal et diagnostic plus précoce | +1.8% | Mondial, avec une adoption accélérée en Asie-Pacifique et dans certains États américains | Court terme (≤ 2 ans) |

| Dépendance aux soins standard vis-à-vis des aliments médicaux et compléments sans acides aminés à chaîne ramifiée | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption de la transplantation hépatique comme option curative dans les cas graves | +0.9% | Principalement Moyen-Orient et Afrique du Nord, avec répercussions en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Disponibilité élargie de produits spécifiques à la maladie des urines à odeur de sirop d'érable auprès des grands acteurs mondiaux de la nutrition | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Transplantation hépatique en domino élargissant le pool de donneurs | +0.6% | Moyen-Orient et Afrique du Nord, Brésil, certains centres américains, gains précoces en Asie-Pacifique | Moyen terme (2-4 ans) |

| Actions de résilience de l'approvisionnement après la crise des préparations de 2022 et flexibilités à l'importation | +0.5% | Principalement Amérique du Nord, avec répercussions en Union Européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du Dépistage Néonatal et Diagnostic Plus Précoce

La spectrométrie de masse en tandem intégrée dans les programmes de dépistage néonatal de routine a réduit le délai de diagnostic de la maladie des urines à odeur de sirop d'érable classique à moins d'une semaine de vie dans les juridictions qui ont renforcé leurs panels entre 2024 et 2026, ce qui améliore la prévention des crises lorsque la nutrition sans acides aminés à chaîne ramifiée est démarrée immédiatement. Les mises à jour des recommandations des organismes de génétique clinique en 2026 ont affiné les seuils de laboratoire pour réduire les faux positifs, ce qui peut encore produire un paysage à deux niveaux où certains phénotypes intermédiaires sont identifiés lors du suivi plutôt qu'au dépistage initial.

Les données régionales du dépistage élargi du Xinjiang ont montré une détection d'incidence très faible dans une grande cohorte de naissances, soulignant le défi de maintenir une couverture de haute qualité dans les régions à faible prévalence et la valeur du regroupement de plusieurs erreurs innées du métabolisme pour maintenir la rentabilité. Les cadres de couverture des payeurs publics varient, de sorte que même avec un diagnostic précoce, les familles connaissent des expositions différentes aux frais à leur charge selon la façon dont les aliments médicaux sont classifiés par la politique de l'État ou de la province. En pratique, une détection plus précoce et des codes de remboursement alignés raccourcissent la fenêtre d'intervention nutritionnelle, améliorent l'observance et réduisent le risque de lésions neurologiques dans les présentations classiques.

Dépendance aux Soins Standard vis-à-vis des Aliments Médicaux et Compléments sans Acides Aminés à Chaîne Ramifiée

Les préparations sans acides aminés à chaîne ramifiée restent la pierre angulaire du traitement pour la plupart des patients diagnostiqués, et la solidité de l'approvisionnement, la palatabilité et les profils en micronutriments influencent l'observance quotidienne et la stabilité clinique. Les fabricants continuent d'affiner les formulations enrichies en oméga-3 et spécifiques aux pathologies, ce qui se reflète dans les références et guides de produits mis à jour qui s'alignent sur les besoins nutritionnels pédiatriques et adultes par stade de vie. Vitaflo a élargi ses capacités et introduit la technologie de coextrusion en Allemagne pour améliorer la facilité de préparation et soutenir l'observance, avec une gamme couvrant gels, poudres et options prêtes à boire pour correspondre aux préférences de goût et de préparation. La transparence des prix entre les distributeurs montre un échelonnement clair par marque, format et fortification, ce qui oriente les préférences des familles et les choix d'abonnement en milieu ambulatoire. Les attentes réglementaires post-crise exigent une redondance et une planification des risques qui ajoutent des coûts fixes mais réduisent également la probabilité de pénuries prolongées qui compromettent les soins dans les cas néonataux et pédiatriques très sensibles au facteur temps.

Adoption de la Transplantation Hépatique comme Option Curative dans les Cas Graves

La transplantation hépatique orthotopique restaure une activité suffisante de la BCKDH pour maintenir l'homéostasie de la leucine sans restrictions diététiques strictes dans la maladie des urines à odeur de sirop d'érable classique, et des données récentes de centres uniques rapportent une excellente survie à court terme chez les receveurs pédiatriques[2]Ibrahim Hassan et al., « Transplantation Hépatique Pédiatrique pour la Maladie des Urines à Odeur de Sirop d'Érable, Expérience d'un Centre Unique », Frontiers in Pediatrics, frontiersin.org. L'utilisation élargie des voies d'exception établies améliore l'accès pour les patients qui connaissent des décompensations récurrentes, bien que les comités d'attribution pèsent encore soigneusement le calendrier pour équilibrer les risques périopératoires et la protection cognitive.

Les modèles en domino qui retransplantent les foies explantés de patients atteints de la maladie des urines à odeur de sirop d'érable chez des receveurs non atteints augmentent l'utilité des donneurs et maintiennent la survie dans les populations adultes lorsqu'ils sont correctement sélectionnés, ce qui soutient une efficacité systémique plus large là où la pression sur les listes d'attente est aiguë. L'acceptation éthique diffère selon les juridictions, de sorte que la croissance des programmes se concentre dans les régions dotées de protocoles établis et d'organes de surveillance à l'aise avec la logique clinique des séquences en domino. À mesure que les données sur les transplantations mûrissent, les centres continuent d'affiner les critères de candidature et la surveillance périopératoire de la stabilité métabolique pour réduire les jours en soins intensifs et accélérer le retour à une alimentation normale.

Disponibilité Élargie de Produits Spécifiques à la Maladie des Urines à Odeur de Sirop d'Érable auprès des Grands Acteurs Mondiaux de la Nutrition

Les stratégies de distribution combinent désormais la pharmacie spécialisée avec des modèles de commerce électronique qui vérifient les ordonnances et automatisent la documentation, ce qui raccourcit le délai entre la commande et la première délivrance et améliore l'observance. Les programmes conçus par les fabricants pour naviguer dans les autorisations préalables et coordonner les distributeurs sous contrat améliorent le taux de succès de la première délivrance dans les environnements de remboursement complexes. Les programmes publics dans certaines provinces et certains États répertorient les unités de gestion de stock couvertes et définissent les règles de remboursement, ce qui réduit le risque financier des ménages lorsque la couverture est complète et transparente. Les plans de santé et les bulletins de politique médicale précisent la catégorie de prestations et le codage des préparations métaboliques et de la nutrition entérale, ce qui détermine les voies d'éligibilité et de traitement des demandes. Les investissements parallèles dans la préparation magistrale, l'entreposage et la logistique à température contrôlée parmi les prestataires spécialisés augmentent la résilience lorsque les unités de gestion de stock de marque font face à une pression temporaire sur l'approvisionnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| La prévalence ultra-rare limite la viabilité commerciale et le recrutement dans les essais | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Coût élevé à vie des aliments médicaux spécialisés et des soins de transplantation | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Remboursement inégal des aliments médicaux en raison du statut réglementaire non médicamenteux | -0.6% | Principalement Amérique du Nord, certains marchés de l'Union Européenne | Moyen terme (2-4 ans) |

| Contraintes de capacité de transplantation et d'éthique avec une acceptation variable des programmes | -0.4% | Europe, certains centres académiques américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Prévalence Ultra-Rare Limite la Viabilité Commerciale et le Recrutement dans les Essais

La faible incidence de la maladie des urines à odeur de sirop d'érable limite le nombre de patients diagnosticables et traitables, ce qui élève la barre pour les promoteurs qui tentent des études prospectives nécessitant une coordination multicentrique[4]Syed Adeel Hassan et Vikas Gupta, « Maladie des Urines à Odeur de Sirop d'Érable », StatPearls, ncbi.nlm.nih.gov. Les régulateurs européens ont répondu à ce problème pour les soins de décompensation aiguë en accordant une autorisation pour une solution parentérale sans acides aminés à chaîne ramifiée dans des circonstances exceptionnelles, permettant un modèle de preuve alternatif ancré dans des données rétrospectives lorsque les essais conventionnels ne sont pas réalisables.[3]Agence Européenne des Médicaments, « Maapliv », Agence Européenne des Médicaments, ema.europa.eu

Pour la thérapie génique, les gains précliniques sur la survie et les biomarqueurs dans des modèles animaux soutiennent l'argument en faveur d'une cohorte pédiatrique initiale, mais les premiers essais humains ont encore besoin d'un nombre suffisant de patients à travers les phénotypes centraux aux besoins cliniques. Les stratégies de recrutement doivent également tenir compte de l'hétérogénéité des phénotypes, car les formes intermédiaires et intermittentes expriment des niveaux d'activité enzymatique variables qui peuvent ne pas refléter les critères d'évaluation classiques, ce qui influence la conception des études et les plans d'analyse. Alors que les régulateurs équilibrent faisabilité et rigueur, les entreprises s'appuieront probablement sur des réseaux mondiaux de centres métaboliques disposant de liens établis avec le dépistage néonatal pour identifier efficacement les candidats éligibles.

Coût Élevé à Vie des Aliments Médicaux Spécialisés et des Soins de Transplantation

Les aliments médicaux spécialisés représentent une dépense significative et récurrente tout au long de l'enfance et jusqu'à l'âge adulte, et les règles de couverture diffèrent selon les juridictions car les préparations ne sont pas universellement traitées comme des médicaments à des fins politiques. Les politiques au niveau des États exigent une documentation détaillée de la nécessité médicale et, parfois, limitent la couverture à des méthodes de délivrance spécifiques, ce qui façonne l'accès et crée des charges financières inégales entre les familles d'États voisins. Une législation plus récente dans certains États a élargi les conditions de couverture pour les préparations à base d'acides aminés, bien que les plafonds et les limites liées aux taux laissent encore des lacunes pour les patients à dosage plus élevé qui ont besoin de plus d'unités par mois. Pour les patients éligibles à la transplantation, les profils de coûts se déplacent vers une procédure initiale plus importante avec une immunosuppression à long terme, que les payeurs évaluent par rapport aux dépenses attendues à vie pour les préparations et les soins aigus. L'environnement politique continue d'évoluer à mesure que les agences et les assureurs affinent les classifications, le codage et les critères de nécessité médicale pour mieux correspondre aux normes cliniques de soins dans les troubles métaboliques héréditaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Phénotype de la Maladie : La Forme Classique Tire les Volumes, la Forme Sensible à la Thiamine Perturbe les Marges

La maladie des urines à odeur de sirop d'érable classique représentait 64,53 % en 2025, reflétant la présentation néonatale et la dépendance à vie aux préparations sans acides aminés à chaîne ramifiée ; au sein de la même segmentation, le sous-type sensible à la thiamine devrait croître à 7,57 % jusqu'en 2031 à mesure que davantage de centres mettent en œuvre des protocoles standardisés de test à la vitamine B. La part de marché du traitement de la maladie des urines à odeur de sirop d'érable est concentrée dans les présentations classiques car une activité résiduelle de la BCKDH quasi nulle nécessite une thérapie nutritionnelle cohérente sous supervision métabolique dès peu après la naissance. Les phénotypes intermédiaires, avec une activité enzymatique partielle, s'appuient sur des formulations adaptées aux enfants, adaptées au goût et à la commodité de préparation pour soutenir l'observance pendant la petite enfance. L'adoption clinique des tests moléculaires permet une confirmation plus précoce du sous-type, ce qui soutient la planification nutritionnelle spécifique au phénotype et réduit le risque d'événements de crise découlant d'ajustements diététiques tardifs ou inappropriés. Dans l'ensemble du mix de phénotypes, les soins de décompensation aiguë comprennent désormais une option parentérale autorisée, ce qui renforce les protocoles hospitaliers pour les formes intermittentes et intermédiaires lorsque la formulation orale ou entérale ne peut pas être utilisée pendant la crise.

Dans le phénotype sensible à la thiamine, la taille du marché du traitement de la maladie des urines à odeur de sirop d'érable liée à la supplémentation orale croît avec une meilleure cartographie génotype-phénotype et des tests de provocation standardisés, ce qui transfère une part des cas intermédiaires des voies de transplantation vers une thérapie vitaminique médicalement supervisée lorsque cela est réalisable. Les réglementations diagnostiques européennes entrées en vigueur en 2025 ajoutent des normes de conformité et d'étiquetage, ce qui consolide les tests parmi les laboratoires qualifiés et produit des rapports plus cohérents entre les pays. La recherche sur la variation du génotype depuis 2024 a élargi le spectre documenté et informe l'évaluation clinique des risques à mesure que les familles et les cliniciens planifient l'intensité de la nutrition et de la surveillance. À mesure que l'adoption se répand, les payeurs et les cliniques pourraient voir moins d'orientations vers la transplantation parmi ceux dont la réactivité est confirmée, bien que les résultats neurocognitifs à long terme nécessitent un suivi continu. Dans l'ensemble, les parcours de soins axés sur le phénotype continuent d'ancrer la façon dont les produits sont positionnés par marque, âge et format de préparation sur le marché du traitement de la maladie des urines à odeur de sirop d'érable.

Par Groupe d'Âge : Le Dépistage Néonatal Stimule la Croissance chez les Nourrissons, le Segment Adulte Manque d'Innovation

La pédiatrie détenait une part de 40,12 % en 2025, et les nouveau-nés et nourrissons devraient croître à 6,63 % jusqu'en 2031 à mesure que les politiques de dépistage néonatal réduisent le délai de diagnostic et avancent la prise en charge diététique à la première semaine de vie. Le marché du traitement de la maladie des urines à odeur de sirop d'érable bénéficie d'une initiation précoce car elle stabilise les niveaux de leucine pendant les fenêtres de développement critiques, et les portefeuilles de produits reflètent cela avec des profils lipidiques et des micronutriments adaptés aux nourrissons. Les documents des programmes publics et les politiques médicales décrivent les règles d'éligibilité, le codage et les processus d'autorisation préalable, qui sont essentiels au maintien d'un approvisionnement cohérent au cours de la première année de vie. À mesure que les enfants entrent en âge scolaire, le goût, la commodité et le choix du format restent essentiels, et les fournisseurs ont élargi leurs gammes pour inclure des poudres, des gels et des options prêtes à boire adaptées aux routines pédiatriques. La disponibilité hospitalière d'acides aminés parentéraux sans acides aminés à chaîne ramifiée pour les soins aigus renforce les filets de sécurité lorsqu'une maladie intercurrente ou une intolérance alimentaire interrompt l'apport oral et entéral.

Chez les adultes, des lacunes persistent dans les formulations conçues pour les besoins en santé mentale et en santé osseuse qui apparaissent souvent dans la gestion à long terme, où beaucoup consomment encore des unités de gestion de stock destinées aux enfants en raison d'alternatives spécifiques aux adultes limitées. Les canaux de pharmacie spécialisée continuent de soutenir l'observance des adultes grâce à des services de documentation et des programmes de soutien aux patients, tandis que les options de commerce direct au consommateur simplifient le réapprovisionnement pour les patients stables. À mesure que les adultes gagnent en autonomie, les routines qui réduisent le temps de préparation et simplifient le dosage peuvent améliorer l'observance, ce qui façonne les propositions de valeur pour les nouvelles unités de gestion de stock destinées à la population de plus de 18 ans. Les voies de transplantation restent une option pour un sous-ensemble d'adultes présentant des décompensations récurrentes, et les décisions de capacité au niveau du système influencent le calendrier des orientations et l'adoption. Dans l'ensemble, le secteur du traitement de la maladie des urines à odeur de sirop d'érable a de la marge pour développer l'innovation nutritionnelle axée sur les adultes tout en préservant des pipelines robustes pour les nourrissons et les enfants.

Par Canal de Distribution : La Pharmacie Spécialisée Domine, le Commerce Électronique Direct au Consommateur Croît le Plus Vite

Les pharmacies spécialisées et les fournisseurs d'équipements médicaux durables ont capturé 52,32 % en 2025 grâce à des catégories de prestations définies et à un codage qui positionne les préparations métaboliques pour le remboursement dans le cadre des politiques médicales établies, tandis que le commerce électronique direct au consommateur a enregistré le CAGR projeté le plus élevé à 7,34 % jusqu'en 2031. La taille du marché du traitement de la maladie des urines à odeur de sirop d'érable, soutenue par les canaux spécialisés, bénéficie de l'expertise en autorisation préalable et des pratiques de stockage qui correspondent aux cycles de renouvellement pour les nourrissons et les enfants avec une utilisation mensuelle plus élevée. Les pharmacies hospitalières restent essentielles pour gérer les cas de décompensation aiguë avec des solutions parentérales, qui nécessitent des décisions de formulaire et des protocoles de stockage alignés sur les soins d'urgence pédiatriques. Le commerce électronique direct au consommateur est le canal à la croissance la plus rapide car les flux de vérification des ordonnances et de documentation se déplacent en ligne et réduisent les délais de commande à livraison pour les patients stables. Les programmes des fabricants qui coordonnent les réseaux de distributeurs et pré-remplissent la documentation améliorent les taux de succès de la première délivrance et réduisent les frictions administratives pour les familles et les cliniques.

Les règles régionales et au niveau des programmes, y compris les listes de couverture publique et les cadres de distribution à fournisseur unique, façonnent la façon dont les familles accèdent aux produits et quelles marques sont délivrées. Les prestataires spécialisés qui investissent dans la préparation magistrale, le stockage et l'exécution rapide peuvent combler les lacunes lorsque les préparations de marque font face à des contraintes temporaires, ce qui stabilise l'observance dans les cohortes vulnérables. Les différentiels de prix au niveau des produits entre les marques et les unités de gestion de stock continuent d'influencer la sélection des canaux et les choix d'abonnement, surtout lorsque les budgets personnels interagissent avec les plafonds de couverture. À mesure que les stratégies de canaux évoluent, le marché du traitement de la maladie des urines à odeur de sirop d'érable maintiendra probablement un modèle hybride qui équilibre la pharmacie spécialisée alignée sur les payeurs avec des plateformes de commerce direct au consommateur axées sur la commodité. Une gestion robuste des risques et une duplication de l'approvisionnement à travers les nœuds restent essentielles pour prévenir les pénuries en cascade qui ont précédemment perturbé cette catégorie.

Analyse Géographique

L'Amérique du Nord détenait 43,23 % de la part de marché du traitement de la maladie des urines à odeur de sirop d'érable en 2025, soutenue par des cadres de couverture liés au Programme d'Aide Alimentaire pour Femmes, Nourrissons et Enfants et alignés sur Medicaid qui classifient les préparations métaboliques comme aliments médicaux délivrés en pharmacie dans la plupart des États. Les documents au niveau des États et des plans détaillent l'éligibilité et le codage, ce qui oriente le traitement des demandes et influence la continuité des soins pour les nourrissons et les enfants. La crise de 2022 a incité à une stratégie fédérale à long terme qui exige désormais une planification de la redondance et soutient les flexibilités à l'importation afin que les préparations spécialisées fabriquées à l'étranger puissent stabiliser l'approvisionnement américain lors de chocs. Les programmes de dépistage néonatal dans des États comme le Texas ont intégré la maladie des urines à odeur de sirop d'érable dans les panels de base, ce qui raccourcit le délai de diagnostic et améliore l'accès rapide à la thérapie par préparation au stade néonatal. Les mises à jour des politiques commerciales dans certains États ont élargi la couverture, bien que les plafonds de prestations et les clauses sur les méthodes de délivrance génèrent encore des variations dans les frais à la charge des ménages. À mesure que les fabricants et les prestataires spécialisés renforcent les capacités et la logistique américaines, le marché du traitement de la maladie des urines à odeur de sirop d'érable en Amérique du Nord reste ancré par la demande des nourrissons et des enfants avec un soutien hospitalier pour la décompensation aiguë.

L'Europe est en tête de l'innovation en soins aigus avec l'approbation de la première solution d'acides aminés parentérale sans acides aminés à chaîne ramifiée autorisée par l'Union Européenne pour les crises de la maladie des urines à odeur de sirop d'érable dans des circonstances exceptionnelles. Le régime diagnostique de la région s'est pleinement aligné sur les nouvelles règles relatives aux dispositifs de diagnostic in vitro en 2025, ce qui ajoute de la conformité et de la discipline en matière d'étiquetage à travers les panels génétiques de la maladie des urines à odeur de sirop d'érable et consolide les tests parmi les laboratoires accrédités. Les systèmes de santé européens délivrent les préparations pour la maladie des urines à odeur de sirop d'érable par des canaux de pharmacie liés aux hôpitaux, ce qui assure une supervision clinique et des renouvellements fiables pour les familles sous soins. Les investissements manufacturiers en Allemagne ont doublé la capacité locale et introduit des technologies de production qui améliorent le temps de préparation et les formats favorables à l'observance pour les patients pédiatriques. La structure du marché de la région mélange la dispensation centralisée avec des distributeurs spécialisés, et les règles de formulaire définissent quelles unités de gestion de stock sont remboursables, ce qui façonne à son tour la part au niveau des marques par pays. À mesure que les voies d'essais cliniques et les preuves post-commercialisation se développent, le marché du traitement de la maladie des urines à odeur de sirop d'érable en Europe bénéficie d'une meilleure préparation hospitalière et de diagnostics harmonisés.

L'Asie-Pacifique affiche un CAGR de 7,17 % et est positionnée pour la croissance la plus rapide jusqu'en 2031 à mesure que les expansions du dépistage provincial et l'amélioration des réseaux d'orientation identifient les cas plus tôt et démarrent la thérapie nutritionnelle dans la première semaine de vie. Les données du Xinjiang illustrent comment une incidence mesurée faible justifie néanmoins un dépistage par spectrométrie de masse en tandem soutenu lorsque les programmes sont regroupés avec d'autres erreurs innées du métabolisme pour atteindre les seuils de santé publique. Les systèmes hospitaliers de la région Asie-Pacifique renforcent les parcours de soins pour la décompensation aiguë dans les centres tertiaires, avec des options parentérales améliorant la capacité à prendre en charge les patients pendant les épisodes où l'apport oral ou entéral n'est pas possible. Au Moyen-Orient et en Afrique du Nord, les programmes de transplantation pédiatrique de centres uniques ont rapporté une survie à un an de 100 % dans les cohortes de 2025 et ont élargi l'utilisation en domino pour étendre l'approvisionnement en donneurs, ce qui réduit les temps d'attente et soutient la stabilité métabolique après la transplantation. À mesure que les politiques de dépistage public s'étendent et que les capacités hospitalières se renforcent dans ces régions, le marché du traitement de la maladie des urines à odeur de sirop d'érable bénéficie d'une initiation plus précoce des soins nutritionnels, d'une gestion plus stricte des crises et d'une adoption modeste des voies chirurgicales là où les programmes sont établis.

Paysage Concurrentiel

Le marché du traitement de la maladie des urines à odeur de sirop d'érable affiche une concentration modérée avec trois grands acteurs de la nutrition qui gèrent des écosystèmes de produits couvrant tous les stades de vie, de la petite enfance à l'âge adulte, tandis que les prestataires spécialisés et les pharmacies hospitalières renforcent les soins aigus et la personnalisation par préparation magistrale. Les portefeuilles de produits mettent l'accent sur l'observance et l'adéquation clinique par phénotype et par âge, et la fidélité à la marque se construit au fil du temps à mesure que les familles s'alignent sur les routines de préparation et les profils en micronutriments sous la guidance des diététiciens. En pratique, cela réduit les changements fréquents et maintient la progression au sein de la marque entre les unités de gestion de stock pour nourrissons, enfants et adolescents pour de nombreux ménages. Les investissements dans la distribution spécialisée élargissent la capacité de préparation magistrale stérile et d'entreposage, ce qui améliore la résilience du canal global lors des interruptions d'approvisionnement de marques.

Trois mouvements stratégiques illustrent le positionnement actuel. Premièrement, Vitaflo a achevé une expansion allemande de 9,03 millions USD en 2025, doublant la capacité et déployant une nouvelle technologie de coextrusion pour accélérer la préparation et soutenir l'observance dans les cohortes pédiatriques. Deuxièmement, Recordati Rare Diseases a obtenu l'autorisation de mise sur le marché de l'Union Européenne pour une solution intraveineuse sans acides aminés à chaîne ramifiée pour traiter les événements de décompensation aiguë, ouvrant un segment hospitalier spécialisé qui complète l'utilisation des préparations en ambulatoire. Troisièmement, Pentec Health a élargi son infrastructure de préparation magistrale stérile et de distribution pour livrer des mélanges personnalisés sans acides aminés à chaîne ramifiée dans des délais serrés, ciblant les patients dont les profils de tolérance nécessitent des formulations sur mesure. Ces mouvements renforcent la colonne vertébrale de l'approvisionnement qui sous-tend le marché du traitement de la maladie des urines à odeur de sirop d'érable et réduisent les points de défaillance qui déclenchaient auparavant des substitutions d'urgence et une observance variable.

Leaders du Secteur du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable

Nestlé Health Science (Vitaflo)

Danone (Nutricia)

Abbott Laboratories

Reckitt (Mead Johnson Nutrition)

Ajinomoto Cambrooke, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Des chercheurs de l'École de Médecine UMass Chan ont développé une thérapie génique visant à corriger les mutations responsables de deux formes génétiques distinctes de la maladie des urines à odeur de sirop d'érable. Ce traitement innovant a été licencié à la société de biotechnologie Plowshare Therapies.

- Mai 2025 : Recordati Rare Diseases a reçu l'autorisation de mise sur le marché de la Commission Européenne pour Maapliv, une solution intraveineuse sans acides aminés à chaîne ramifiée indiquée pour les épisodes de décompensation aiguë chez les patients atteints de la maladie des urines à odeur de sirop d'érable dès la naissance qui ne peuvent pas tolérer les formulations orales ou entérales. L'approbation, accordée dans des circonstances exceptionnelles, est la première autorisation de l'Union Européenne pour une thérapie parentérale conçue pour les crises métaboliques de la maladie des urines à odeur de sirop d'érable.

Portée du Rapport Mondial sur le Marché du Traitement de la Maladie des Urines à Odeur de Sirop d'Érable

Le marché du traitement de la maladie des urines à odeur de sirop d'érable comprend les thérapies et les interventions nutritionnelles utilisées pour gérer la maladie des urines à odeur de sirop d'érable, un trouble métabolique héréditaire rare caractérisé par une dégradation altérée des acides aminés à chaîne ramifiée. Le marché comprend des préparations médicales spécialisées, des compléments et des traitements de soutien distribués par des canaux hospitaliers, spécialisés et de commerce direct au consommateur dans les systèmes de santé développés et émergents du monde entier.

Le marché du traitement de la maladie des urines à odeur de sirop d'érable est segmenté par phénotype de la maladie, incluant les formes classique, intermédiaire, intermittente et sensible à la thiamine ; par groupe d'âge, comprenant les nouveau-nés et nourrissons, la pédiatrie et les adultes ; par canal de distribution, couvrant les pharmacies spécialisées et les fournisseurs d'équipements médicaux durables, les pharmacies hospitalières et le commerce électronique direct au consommateur. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Classique |

| Intermédiaire |

| Intermittent |

| Sensible à la Thiamine |

| Nouveau-nés/Nourrissons |

| Pédiatrie |

| Adultes |

| Pharmacies Spécialisées et Équipements Médicaux Durables |

| Pharmacies Hospitalières |

| Commerce Électronique Direct au Consommateur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Phénotype de la Maladie | Classique | |

| Intermédiaire | ||

| Intermittent | ||

| Sensible à la Thiamine | ||

| Par Groupe d'Âge | Nouveau-nés/Nourrissons | |

| Pédiatrie | ||

| Adultes | ||

| Par Canal de Distribution | Pharmacies Spécialisées et Équipements Médicaux Durables | |

| Pharmacies Hospitalières | ||

| Commerce Électronique Direct au Consommateur | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du traitement de la maladie des urines à odeur de sirop d'érable et à quelle vitesse croît-il ?

La taille du marché du traitement de la maladie des urines à odeur de sirop d'érable était de 103,34 millions USD en 2025 et devrait atteindre 151,27 millions USD d'ici 2031 à un CAGR de 6,61 % sur la période 2026-2031.

Quel segment de phénotype est le plus grand et lequel croît le plus vite dans cet espace ?

La maladie des urines à odeur de sirop d'érable classique est la plus grande avec 64,53 % en 2025, tandis que le sous-type sensible à la thiamine devrait croître à 7,57 % jusqu'en 2031.

Quels canaux sont les plus importants pour l'accès et l'observance sur le marché du traitement de la maladie des urines à odeur de sirop d'érable ?

Les pharmacies spécialisées et les équipements médicaux durables sont les plus importants en raison de l'alignement du remboursement, tandis que le commerce électronique direct au consommateur croît le plus vite à mesure que la documentation et la vérification se déplacent en ligne.

Quels sont les principaux moteurs politiques et réglementaires pour cette catégorie ?

L'expansion du dépistage néonatal, les exigences de résilience de l'approvisionnement de la Food and Drug Administration des États-Unis incluant les plans de redondance, et les autorisations de l'Union Européenne pour les soins de crise parentéraux façonnent l'accès et la préparation hospitalière.

Comment la thérapie génique pourrait-elle modifier les perspectives pour les produits nutritionnels ?

Si les approches basées sur le virus adéno-associé de sérotype 9 réussissent dans les essais humains, une partie des patients pédiatriques pourrait passer d'une dépendance à vie aux préparations à une intervention unique, ce qui rééquilibrerait les volumes à long terme.

Quelles régions sont les plus importantes pour la demande à court terme ?

L'Amérique du Nord mène actuellement par part en raison des cadres de couverture et du dépistage, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à mesure que les réseaux de dépistage et d'orientation s'étendent.

Dernière mise à jour de la page le: