Taille et Part du Marché du Traitement des Rétrécissements Urétraux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

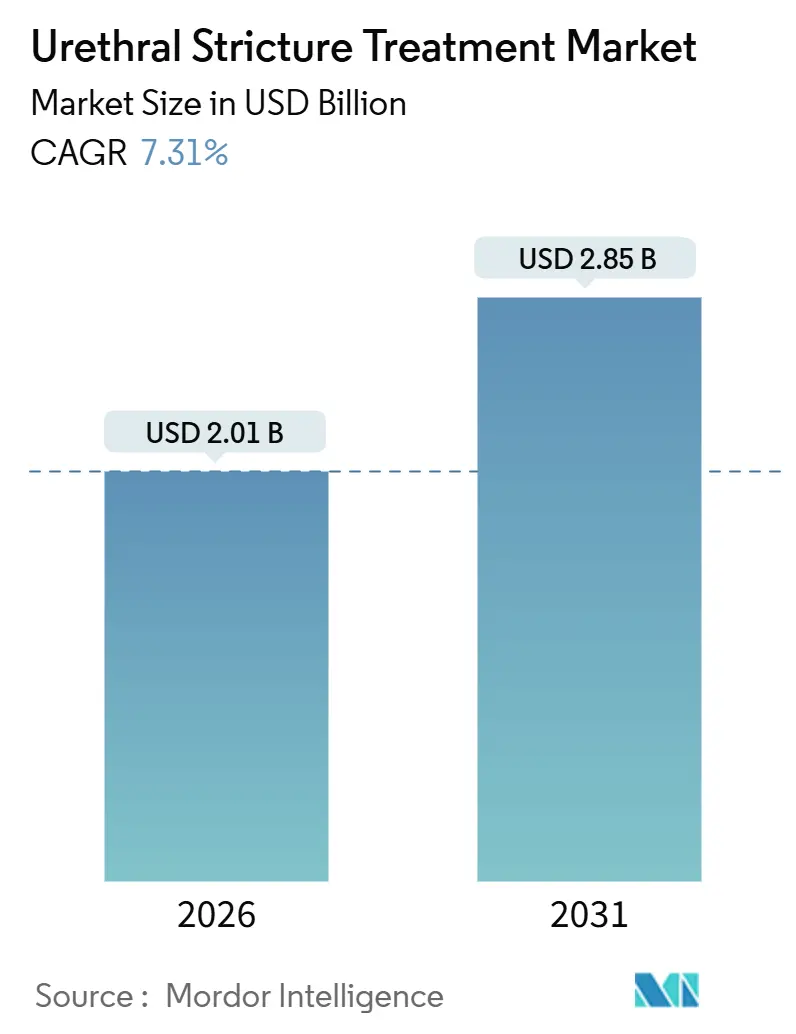

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement des Rétrécissements Urétraux par Mordor Intelligence

La taille du Marché du Traitement des Rétrécissements Urétraux est estimée à 2,01 milliards USD en 2026, et devrait atteindre 2,85 milliards USD d'ici 2031, à un TCAC de 7,31 % pendant la période de prévision (2026-2031).

L'adoption s'accélère alors que les directives révisées de l'Association Américaine d'Urologie et de l'Association Européenne d'Urologie recommandent désormais conditionnellement l'uréthroplastie comme option de première intention pour les maladies récurrentes, éloignant la pratique clinique des dilatations en série. Le vieillissement de la population renforce la croissance des procédures ; les hommes âgés de 65 ans et plus représentent déjà des taux de rétrécissement dépassant 900 pour 100 000, et cette cohorte devrait atteindre 16 % de la population mondiale d'ici 2050.[1]Organisation Mondiale de la Santé, "Vieillissement et Santé," OMS, who.int L'augmentation des volumes de cathétérisme et d'endoscopie ajoute des cas iatrogènes, tandis que les cystoscopes numériques à usage unique réduisent les obstacles au retraitement et élargissent la capacité des centres chirurgicaux ambulatoires (CCA). Les ballons à revêtement médicamenteux tels qu'Optilume, qui ont montré 71,9 % de liberté de réintervention à trois ans, illustrent comment les dispositifs minimalement invasifs peuvent retarder la récidive et ouvrir de nouveaux flux de revenus en ambulatoire.

Principaux Enseignements du Rapport

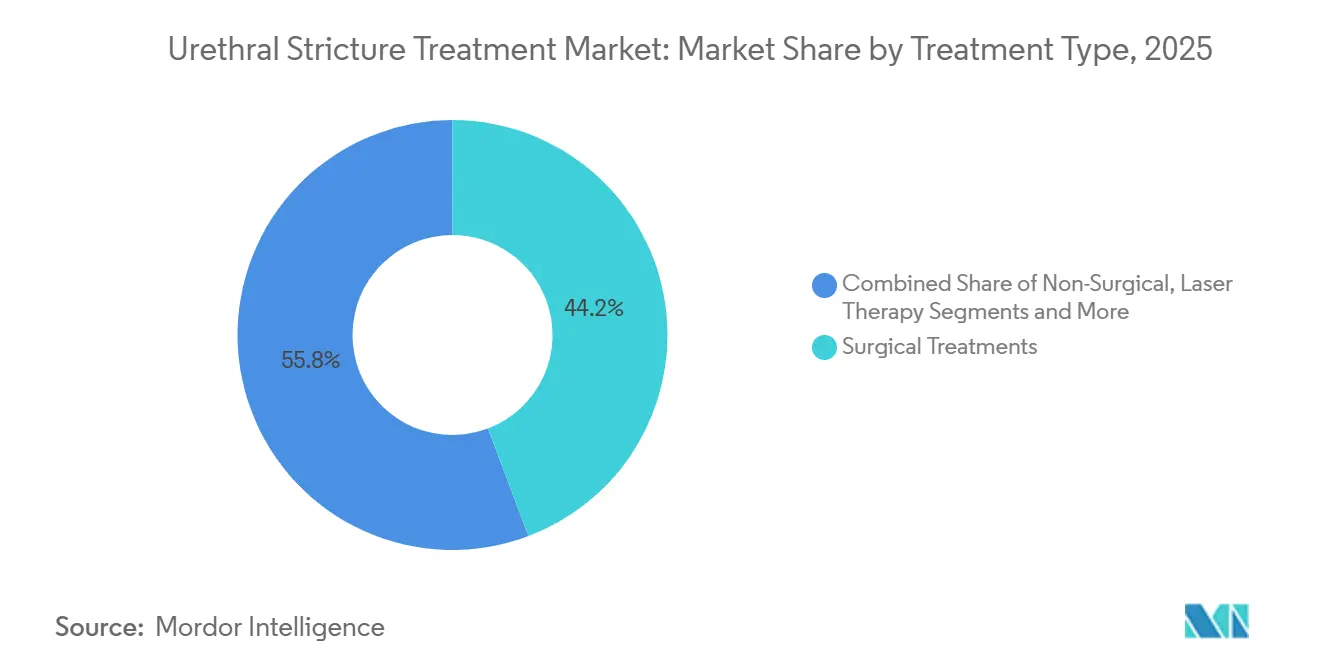

- Par type de traitement, les procédures chirurgicales ont dominé avec une part de marché du traitement des rétrécissements urétraux de 44,24 % en 2025, tandis que les options endoscopiques progressent à un TCAC de 9,72 % jusqu'en 2031.

- Par type de produit, les dilatateurs urétraux ont capturé 34,53 % de la taille du marché du traitement des rétrécissements urétraux en 2025, tandis que les ballons à revêtement médicamenteux affichent le TCAC le plus élevé de 10,44 % jusqu'en 2031.

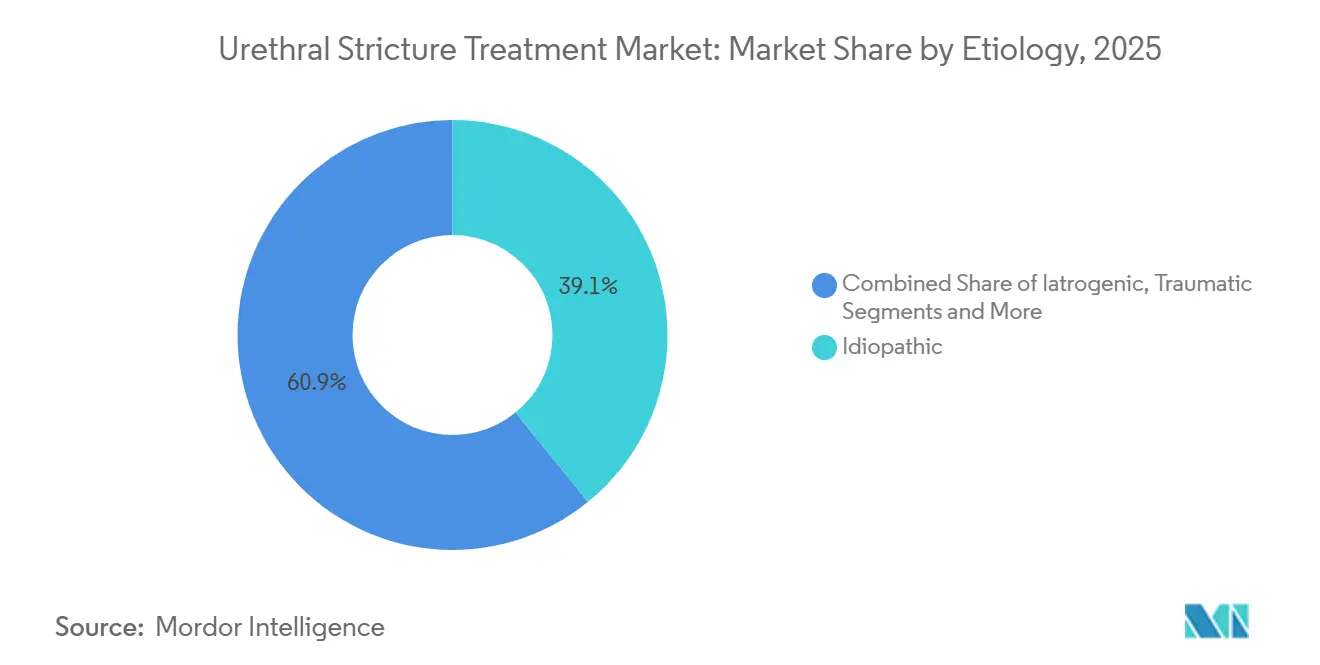

- Par étiologie, les cas idiopathiques représentaient 39,14 % du volume de 2025, mais les rétrécissements iatrogènes constituent la catégorie à la croissance la plus rapide avec un TCAC de 9,25 %.

- Par type de patient, les patients masculins représentaient une part de 88,22 % en 2025 ; les personnes transgenres progressent à un TCAC de 11,56 % en raison de taux de rétrécissement plus élevés après une chirurgie d'affirmation de genre.

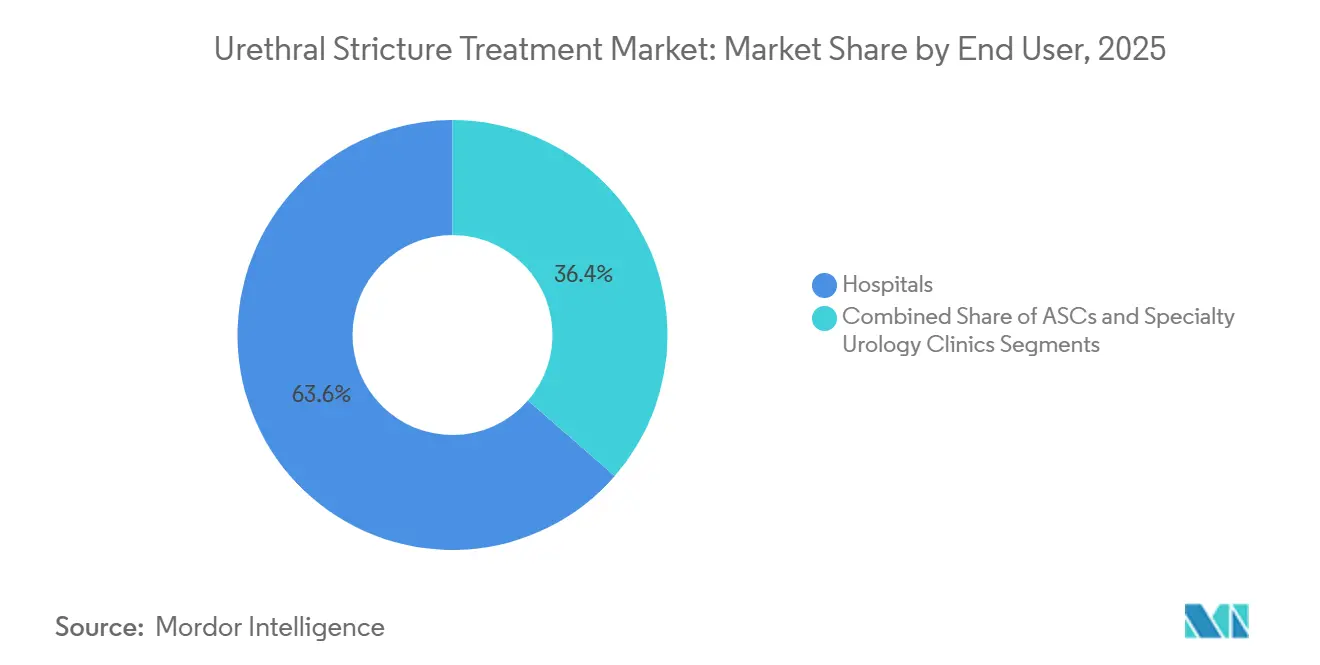

- Par utilisateur final, les hôpitaux ont conservé une part de 63,62 % en 2025, mais les CCA progressent à un TCAC de 9,31 % à mesure que le remboursement s'élargit.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 32,68 % en 2025, tandis que l'Asie-Pacifique enregistre le TCAC le plus élevé de 9,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement des Rétrécissements Urétraux

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante chez la population masculine vieillissante et les blessures iatrogènes | +1.2% | Mondial, avec focus sur l'Amérique du Nord, l'Europe, le Japon, la Corée du Sud | Long terme (≥ 4 ans) |

| Évolution des directives en faveur de l'uréthroplastie définitive | +0.9% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique et d'Amérique Latine | Moyen terme (2–4 ans) |

| Avancées technologiques dans les dispositifs minimalement invasifs | +1.1% | Mondial ; adoption précoce en Amérique du Nord, Europe, CCG, Chine urbaine | Moyen terme (2–4 ans) |

| Expansion du remboursement pour les procédures endoscopiques ambulatoires | +0.8% | Inde, Chine, Brésil, Mexique, CCG | Long terme (≥ 4 ans) |

| Adoption rapide des endoscopes numériques à usage unique | +0.7% | CCA d'Amérique du Nord, cliniques ambulatoires d'Europe occidentale, sites sélectionnés du CCG | Court terme (≤ 2 ans) |

| Intégration de l'imagerie assistée par IA | +0.5% | Centres académiques d'Amérique du Nord, hôpitaux de recherche européens, programmes pilotes en Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante chez la Population Masculine Vieillissante et les Blessures Iatrogènes

L'incidence des rétrécissements urétraux passe de 229–627 pour 100 000 hommes en général à plus de 900 pour 100 000 chez ceux de plus de 65 ans.[2]Ajay B. Kulkarni, "Rétrécissement Urétral : Épidémiologie et Histoire Naturelle," Journal of Urology, ncbi.nlm.nih.gov La population âgée de 65 ans et plus devant atteindre 16 % à l'échelle mondiale d'ici 2050, la demande restera résiliente même dans les pays à taux de natalité stable. Les dommages iatrogènes résultant d'un cathétérisme prolongé ou d'une instrumentation endoscopique affectent 0,3 %–2,4 % des patients, et le nombre absolu de cas augmente à mesure que les hôpitaux développent les procédures cardiaques minimalement invasives et de soins intensifs.[3]Michael T. Czerny, "Lésions Urétrales Iatrogènes : Étiologie et Prise en Charge," Urology Annals, ncbi.nlm.nih.gov Le lichen scléreux complique ce tableau, provoquant une atteinte urétrale chez jusqu'à 40 % des hommes affectés et ajoutant une pression inflammatoire chronique. Ensemble, les facteurs démographiques et procéduraux soutiennent une croissance régulière du marché du traitement des rétrécissements urétraux.

Évolution des Directives en Faveur de l'Uréthroplastie Définitive

La directive 2024 de l'Association Américaine d'Urologie et la mise à jour 2025 de l'Association Européenne d'Urologie recommandent toutes deux l'uréthroplastie après un seul échec endoscopique, citant un taux de succès à cinq ans de 85 %–95 % contre 20 %–40 % pour les dilatations répétées. Le CMS a suivi avec une règle de 2025 qui rembourse l'uréthroplastie ambulatoire dans les CCA, réduisant les coûts et élargissant l'accès. Les hôpitaux investissent donc dans des outils de prélèvement de greffons et des systèmes robotiques, tandis que les urologues poursuivent des fellowships en chirurgie reconstructive pour accéder aux procédures à plus haute valeur ajoutée.

Avancées Technologiques dans les Dispositifs Minimalement Invasifs

Les plateformes de ballons à revêtement médicamenteux au paclitaxel telles qu'Optilume délivrent une thérapie antiproliférative localisée et prolongent la perméabilité à 71,9 % à trois ans, bien au-dessus des performances historiques des ballons. Les cystoscopes à usage unique d'Ambu suppriment les obstacles en capital et de retraitement pour les sites ambulatoires et réduisent les coûts par cas à 200–300 USD. L'assistance robotique améliore la précision anastomotique dans l'uréthroplastie complexe, et les algorithmes d'IA segmentent désormais les études d'imagerie avec une précision de 92 % pour faciliter la planification chirurgicale.

Expansion du Remboursement pour les Procédures Endoscopiques Ambulatoires

Le programme Ayushman Bharat de l'Inde assure 500 millions de résidents et couvre la thérapie endoscopique des rétrécissements dans les centres agréés. La couverture universelle de la Chine, atteinte en 2025, ajoute l'urologie aux formulaires provinciaux dans le cadre du programme Chine en Bonne Santé 2030. Le Brésil et l'Arabie Saoudite canalisent également des fonds publics dans l'infrastructure des CCA, réduisant les listes d'attente et accélérant l'adoption des dispositifs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des dispositifs et remboursement inégal dans les PRFI | −0.6% | Afrique subsaharienne, Asie du Sud (hors Inde), grande partie de l'Amérique Latine | Long terme (≥ 4 ans) |

| Risque de récidive entraînant des réinterventions et une insatisfaction des patients | −0.5% | Marchés dépendants des dilatations répétées | Moyen terme (2–4 ans) |

| Pénurie d'urologues reconstructeurs formés en fellowship | −0.4% | Amérique du Nord rurale, Europe de l'Est, Afrique subsaharienne, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Préoccupations réglementaires concernant l'exposition au paclitaxel | −0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Dispositifs et Remboursement Inégal dans les PRFI

Les prix catalogue des ballons premium dépassent 4 000 USD dans de nombreux marchés africains — quatre fois le prix américain — en raison des droits de douane et des marges des distributeurs, tandis que les dépenses annuelles de santé par habitant restent inférieures à 150 USD. L'assurance publique rembourse rarement plus de 200 USD par cas, obligeant les hôpitaux à utiliser des dilatateurs de base avec des revêtements de moindre qualité. L'écart de coût limite l'adoption des technologies curatives et freine le marché du traitement des rétrécissements urétraux dans les contextes à faibles ressources.

Risque de Récidive Entraînant des Réinterventions et une Insatisfaction des Patients

La dilatation endoscopique ne montre qu'une perméabilité durable de 30 %–40 % au-delà de 24 mois, et 35 % des patients regrettent d'avoir différé la chirurgie après plusieurs tentatives infructueuses. La réintervention à haute fréquence érode la confiance des payeurs et encourage l'attente vigilante ou le cathétérisme sus-pubien permanent, freinant la croissance des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : Les Options Endoscopiques Accélèrent les Soins Ambulatoires

Les modalités endoscopiques et minimalement invasives progressent à un TCAC de 9,72 %, dépassant les approches chirurgicales malgré la part de 44,24 % de ces dernières en 2025. Ce changement reflète une acceptation croissante des ballons à revêtement médicamenteux comme option intermédiaire entre la dilatation et l'uréthroplastie, associée à l'économie des cystoscopes à usage unique qui favorise les CCA. L'incision au laser, bien que toujours de niche, attire les centres disposant de plateformes holmium ou thulium existantes et pourrait élargir l'accès à mesure que les coûts en capital diminuent.

L'uréthroplastie chirurgicale reste la référence pour les rétrécissements longs ou récurrents, atteignant un taux de succès de 85 %–95 % à cinq ans, mais nécessitant une formation spécialisée et des temps opératoires plus longs. L'assistance robotique améliore les réparations postérieures mais implique un investissement en capital de 1,5–2,5 millions USD. À mesure que les directives poussent vers une chirurgie plus précoce après l'échec de l'endoscopie, la taille du marché du traitement des rétrécissements urétraux pour les dispositifs chirurgicaux devrait augmenter régulièrement dans les centres tertiaires.

Par Type de Produit : Les Ballons à Revêtement Médicamenteux Défient la Dominance des Dilatateurs

Les dilatateurs urétraux détenaient 34,53 % de la taille du marché du traitement des rétrécissements urétraux en 2025, mais les ballons à revêtement médicamenteux affichent le TCAC le plus rapide de 10,44 % alors que les cliniciens recherchent une perméabilité plus longue sans reconstruction complète. Les stents sont désormais largement palliatifs en raison des problèmes de migration et d'encrustation, tandis que les cathéters en silicone réduisent les traumatismes lors de l'auto-dilatation.

Les systèmes d'imagerie numérique à usage unique soutiennent la croissance en réduisant le risque d'infection et la charge de travail liée à la stérilisation. Les modules complémentaires d'IA qui cartographient les rétrécissements en temps réel pourraient encore élargir le marché du traitement des rétrécissements urétraux si les fournisseurs prouvent l'interopérabilité avec les solutions PACS grand public.

Par Étiologie : Les Rétrécissements Iatrogènes en Forte Hausse

Les rétrécissements idiopathiques contrôlaient 39,14 % du volume en 2025, mais les cas iatrogènes post-cathétérisme ou post-endoscopie progressent à un TCAC de 9,25 % à mesure que l'instrumentation augmente dans le monde entier. La maladie traumatique et liée au lichen scléreux reste cliniquement difficile en raison de taux de récidive plus élevés malgré l'uréthroplastie.

La biopsie du lichen scléreux est désormais recommandée pour tous les rétrécissements antérieurs en Europe, favorisant un diagnostic précoce et une orientation vers des spécialistes. Ces protocoles pourraient également élargir la part de marché du traitement des rétrécissements urétraux pour les services de pathologie et d'imagerie.

Par Type de Patient : Le Segment Transgenre Affiche une Croissance à Deux Chiffres

Les cas masculins représentent 88,22 % des procédures, mais les rétrécissements néo-urétraux après phalloplastie poussent le segment transgenre à un TCAC de 11,56 %. Les rétrécissements féminins restent rares mais nécessitent des réparations uniques à base de lambeaux.

Les lacunes en matière d'assurance et l'expertise chirurgicale limitée constituent encore des goulots d'étranglement pour l'accès transgenre, suggérant un potentiel inexploité du marché du traitement des rétrécissements urétraux pour les centres d'excellence combinant des équipes d'urologie et d'affirmation de genre.

Par Utilisateur Final : Les CCA Captent l'Élan Ambulatoire

Les hôpitaux ont conservé 63,62 % des revenus de 2025, ancrés par les reconstructions complexes. Pourtant, les CCA progressent à un TCAC de 9,31 % après que le CMS a augmenté les paiements aux CCA de 3,1 % et ajouté des codes d'uréthroplastie ambulatoire. Les cliniques spécialisées tirent parti des endoscopes à usage unique pour proposer des diagnostics le jour même à moindre coût, captant les volumes de surveillance et de dilatation.

Les systèmes hospitaliers dominent toujours la part de marché du traitement des rétrécissements urétraux pour les greffes multi-étapes et les patients à haut risque, renforçant leur rôle de centres de référence tandis que les sites ambulatoires gèrent l'endoscopie de routine.

Analyse Géographique

L'Amérique du Nord a généré 32,68 % des revenus mondiaux en 2025, portée par un remboursement favorable, 12 fellowships en chirurgie reconstructive et une adoption rapide des ballons à revêtement médicamenteux. Les pénuries de main-d'œuvre dans les comtés ruraux maintiennent des volumes élevés de dilatations en série, mais la pénétration des CCA élargit l'accès dans les marchés suburbains. Le Canada et le Mexique sont en retrait par rapport aux États-Unis en termes de nombre de procédures, bien que les corridors de tourisme médical du Mexique attirent des patients américains sensibles aux prix.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,74 %. La couverture universelle à 95 % de la Chine et l'investissement de 850 milliards USD dans le programme Chine en Bonne Santé 2030 stimulent l'adoption des dispositifs, tandis que le plan Ayushman Bharat de l'Inde ouvre le remboursement endoscopique pour 500 millions de citoyens. Le profil super-vieillissant du Japon accroît la demande, bien que les plafonds de remboursement limitent encore l'utilisation des dispositifs premium dans certaines parties de l'Asie du Sud-Est.

L'Europe combine un financement solide de la santé publique avec une adoption précoce des technologies. L'Allemagne, la France et le Royaume-Uni sont en tête en termes de dépenses par habitant, tandis que l'Europe de l'Est s'appuie sur des références transfrontalières vers les centres urbains. La croissance au Moyen-Orient est bifurquée — les États du CCG investissent massivement dans le cadre de la Vision 2030, mais de nombreuses nations africaines font face à de graves pénuries d'urologues. L'Amérique du Sud réduit les délais d'attente grâce au déploiement de CCA au Brésil, bien que les régions éloignées restent sous-desservies.

Paysage Concurrentiel

Boston Scientific, Cook Medical et Coloplast ancrent un paysage modérément concentré en regroupant dilatateurs, stents, cathéters et systèmes d'imagerie dans des contrats hospitaliers de longue date. Ils protègent leur part grâce à la formation des cliniciens, à la génération de preuves et à l'intégration verticale. Urotronic a percé avec Optilume, obtenant des données à trois ans qui ont conduit à l'inclusion dans les directives de pratique et renforcé l'acceptation dans les formulaires.

Ambu attaque les acteurs réutilisables avec l'aScope 5 Cysto, réduisant les dépenses en capital pour les CCA et permettant l'expansion du marché du traitement des rétrécissements urétraux dans les sites à faible volume. Intuitive Surgical adapte ses plateformes robotiques aux reconstructions complexes, tirant parti des installations existantes en oncologie urologique pour pénétrer une nouvelle indication. Les dépôts de brevets ont augmenté de 22 % entre 2024 et 2025, principalement dans les revêtements de délivrance de médicaments et la conception optique à usage unique.

Le contrôle réglementaire des résidus de paclitaxel ralentit le déploiement des ballons médicamenteux, créant un espace blanc pour les alternatives à base de sirolimus. Des start-ups émergentes explorent des stents bioabsorbables et des superpositions d'imagerie guidées par IA qui pourraient redéfinir la planification des procédures et la surveillance postopératoire.

Leaders du Secteur du Traitement des Rétrécissements Urétraux

BD

Boston Scientific

Coloplast

Cook Medical

Teleflex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : La FDA a autorisé le Zusduri (mitomycine) d'UroGen Pharma comme première thérapie pour le cancer de la vessie non invasif musculaire récurrent de bas grade à risque intermédiaire.

- Mai 2025 : Laborie a publié les données ROBUST III à trois ans dans le Journal of Endourology, confirmant la durabilité à long terme du ballon à revêtement médicamenteux Optilume pour les rétrécissements urétraux antérieurs.

Portée du Rapport sur le Marché Mondial du Traitement des Rétrécissements Urétraux

Le traitement des rétrécissements urétraux désigne les procédures médicales visant à traiter le rétrécissement de l'urètre causé par du tissu cicatriciel, qui obstrue le flux urinaire.

Le Rapport sur le Marché du Traitement des Rétrécissements Urétraux est segmenté par Type de Traitement, Type de Produit, Étiologie, Type de Patient, Utilisateur Final et Géographie. Par Type de Traitement, le marché est segmenté en Chirurgical, Endoscopique/Minimalement Invasif, Non Chirurgical/Basé sur la Dilatation et Laser. Par Type de Produit, le marché est segmenté en Dilatateurs, Stents, Ballons à Revêtement Médicamenteux, Cathéters et Systèmes Endoscopiques. Par Étiologie, le marché est segmenté en Idiopathique, Iatrogène, Traumatique et Inflammatoire. Par Type de Patient, le marché est segmenté en Masculin, Féminin et Transgenre. Par Utilisateur Final, le marché est segmenté en Hôpitaux, CCA et Cliniques Spécialisées. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Traitements Chirurgicaux |

| Traitements Endoscopiques / Minimalement Invasifs |

| Prise en Charge Non Chirurgicale / Basée sur la Dilatation |

| Thérapie Laser |

| Dilatateurs Urétraux |

| Stents Urétraux |

| Ballons à Revêtement Médicamenteux |

| Cathéters |

| Systèmes Endoscopiques et d'Imagerie |

| Idiopathique |

| Iatrogène |

| Traumatique |

| Inflammatoire / Lichen Scléreux |

| Masculin |

| Féminin |

| Transgenre (FtM / MtF) |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées en Urologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Traitements Chirurgicaux | |

| Traitements Endoscopiques / Minimalement Invasifs | ||

| Prise en Charge Non Chirurgicale / Basée sur la Dilatation | ||

| Thérapie Laser | ||

| Par Type de Produit | Dilatateurs Urétraux | |

| Stents Urétraux | ||

| Ballons à Revêtement Médicamenteux | ||

| Cathéters | ||

| Systèmes Endoscopiques et d'Imagerie | ||

| Par Étiologie | Idiopathique | |

| Iatrogène | ||

| Traumatique | ||

| Inflammatoire / Lichen Scléreux | ||

| Par Type de Patient | Masculin | |

| Féminin | ||

| Transgenre (FtM / MtF) | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées en Urologie | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du traitement des rétrécissements urétraux ?

La taille du marché du traitement des rétrécissements urétraux est de 2,01 milliards USD en 2026 et devrait atteindre 2,85 milliards USD d'ici 2031 à un TCAC de 7,31 %.

Quelle méthode de traitement connaît la croissance la plus rapide ?

Les options endoscopiques et minimalement invasives, portées par les ballons à revêtement médicamenteux et les cystoscopes à usage unique, progressent à un TCAC de 9,72 % jusqu'en 2031.

Pourquoi les ballons à revêtement médicamenteux suscitent-ils un intérêt croissant ?

Optilume a montré 71,9 % de liberté de réintervention à trois ans, prolongeant considérablement la perméabilité par rapport à la dilatation standard.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide de 9,74 %, soutenu par l'expansion de la couverture d'assurance en Chine et en Inde.

Qu'est-ce qui limite l'adoption dans les marchés à faibles revenus ?

Les droits de douane élevés à l'importation et les plafonds de remboursement bas maintiennent les prix des dispositifs premium bien au-dessus de la capacité de dépense locale.

Dernière mise à jour de la page le: