Taille et part du marché du plasma riche en plaquettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

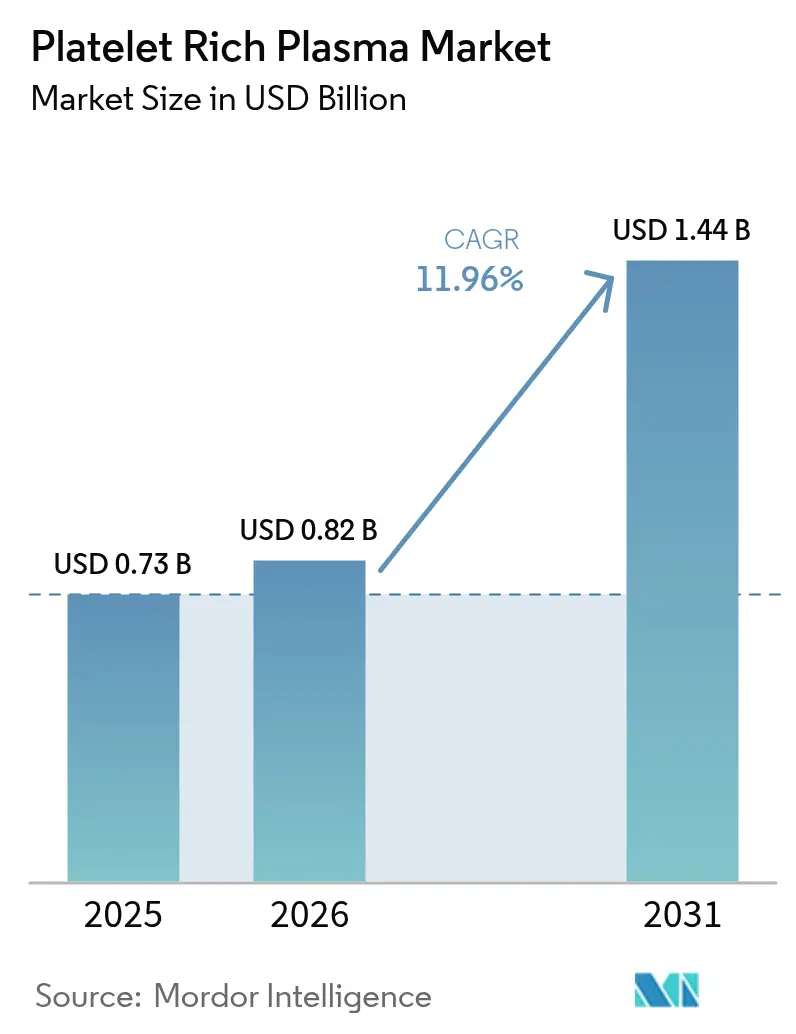

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du plasma riche en plaquettes par Mordor Intelligence

La taille du marché du plasma riche en plaquettes était valorisée à 0,73 milliard USD en 2025 et est estimée croître de 0,82 milliard USD en 2026 pour atteindre 1,44 milliard USD d'ici 2031, à un TCAC de 11,96 % pendant la période de prévision (2026-2031). La demande s'accélère à mesure que les hôpitaux migrent les thérapies régénératives vers des environnements de cabinet, que les systèmes de préparation automatisés éliminent la variabilité de l'opérateur et que les preuves cliniques s'élargissent dans les indications orthopédiques, esthétiques et dentaires. La médecine du sport orthopédique conserve l'empreinte clinique la plus large, mais le rajeunissement facial, la restauration capillaire et d'autres usages cosmétiques définissent désormais le rythme de croissance. Les entreprises se différencient en associant des centrifugeuses microfluidiques à des algorithmes de séparation guidés par l'IA, tandis que la clarté réglementaire autour des protocoles autologues maintient la confiance des prestataires. L'essor du tourisme médical en Asie-Pacifique et la hausse des revenus disponibles amplifient l'élan mondial, même si les lacunes en matière de standardisation et les limites de remboursement modèrent l'adoption dans les marchés sensibles aux coûts.

Principaux enseignements du rapport

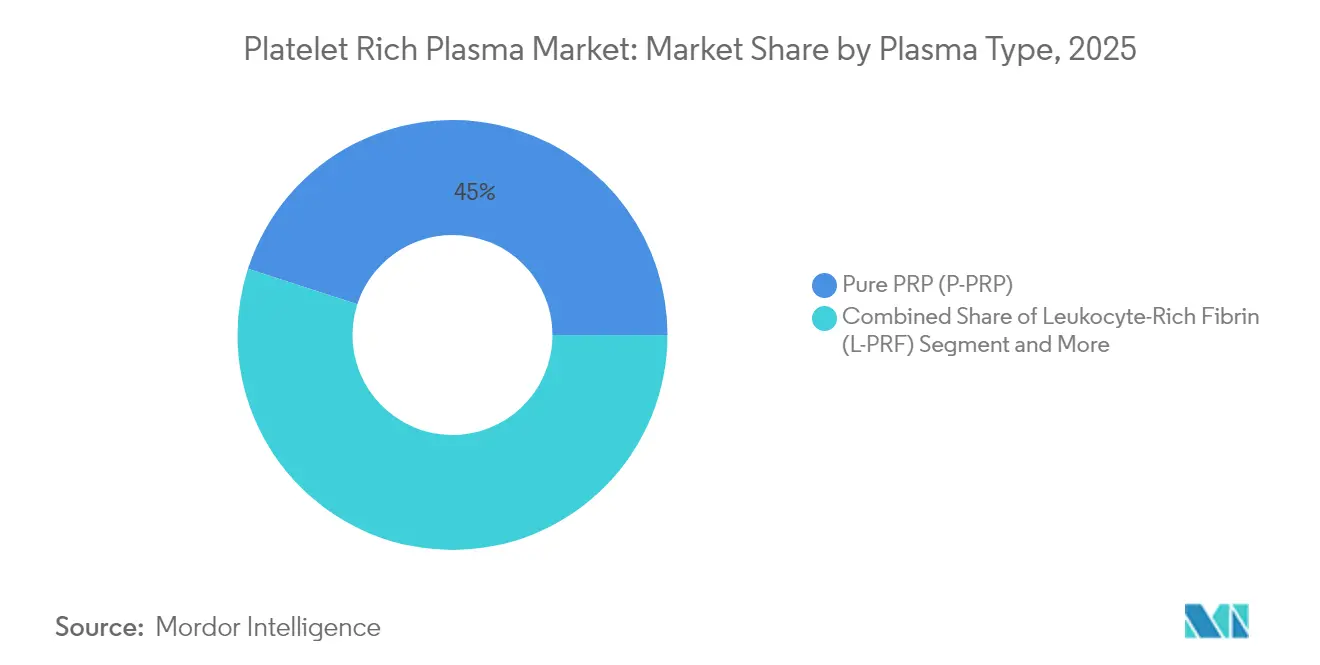

- Par type de plasma, le PRP pur a dominé avec une part de revenus de 45,02 % en 2025, tandis que la fibrine riche en leucocytes est positionnée pour l'expansion la plus rapide avec un TCAC de 17,92 % jusqu'en 2031.

- Par application, la médecine du sport a dominé avec 40,01 % de la part du marché du plasma riche en plaquettes en 2025, tandis que les procédures cosmétiques et dermatologiques devraient progresser à un TCAC de 17,52 % jusqu'en 2031.

- Par utilisateur final, les établissements hospitaliers contrôlaient 47,02 % de la taille du marché du plasma riche en plaquettes en 2025, mais les cliniques spécialisées et ambulatoires progressent le plus rapidement à un TCAC de 16,54 %.

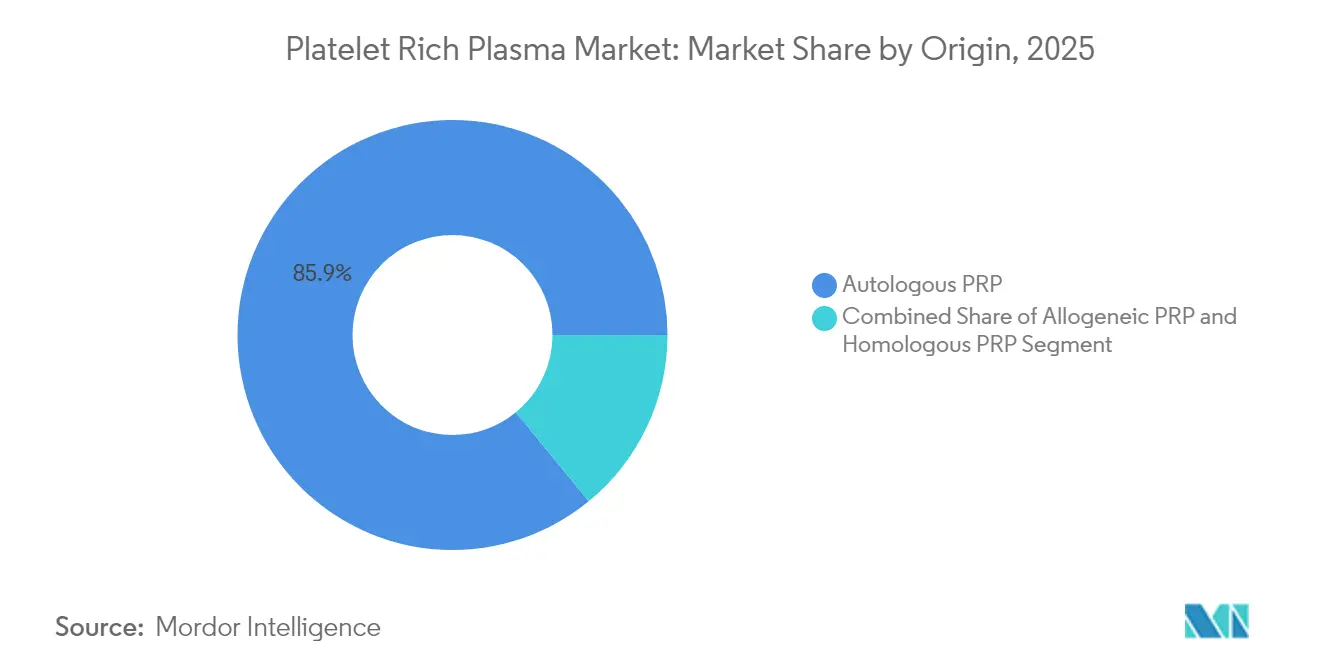

- Par origine, les produits autologues représentaient 85,92 % des revenus de 2025, mais les offres allogéniques enregistrent un TCAC impressionnant de 15,38 % à mesure que les protocoles standardisés de donneurs arrivent à maturité.

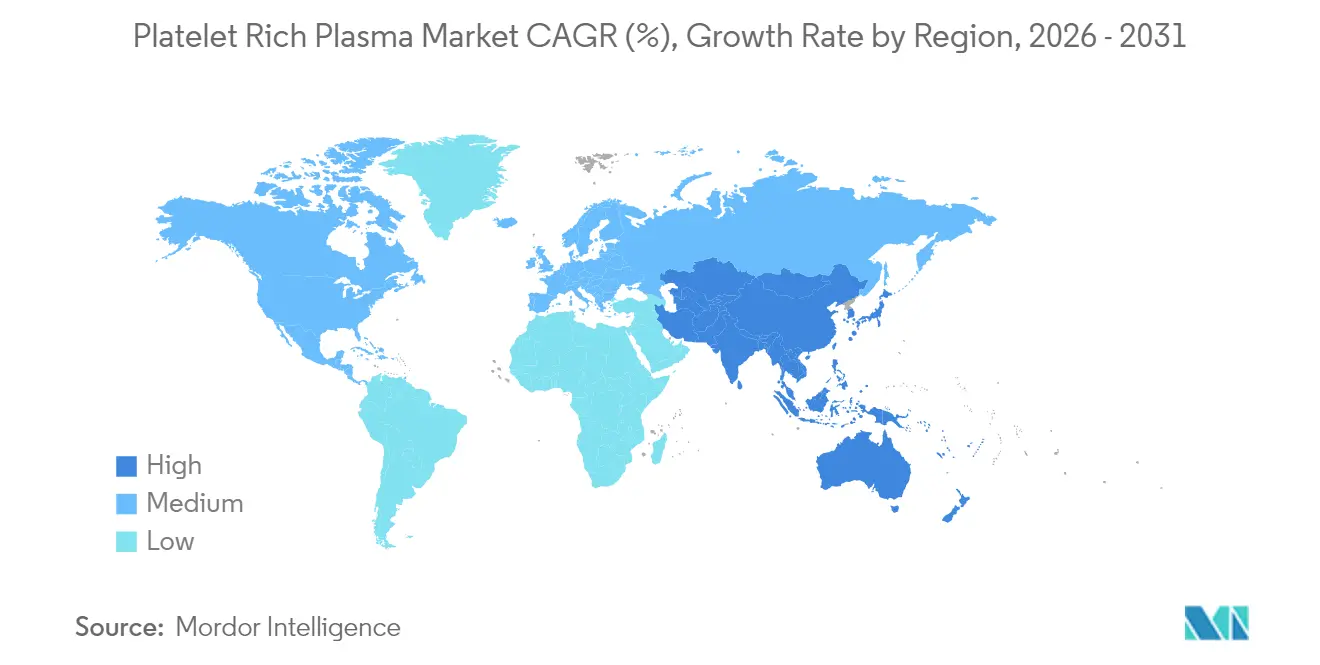

- Par géographie, l'Amérique du Nord détenait une part de 39,21 % en 2025, bien que l'Asie-Pacifique soit prévue pour générer le TCAC le plus élevé de 15,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du plasma riche en plaquettes

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence croissante des blessures sportives et des troubles orthopédiques | +2.8% | Amérique du Nord, Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Volume croissant de procédures cosmétiques et esthétiques | +3.2% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées technologiques dans les systèmes de préparation du PRP | +2.1% | Adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Vieillissement de la population entraînant des cas musculosquelettiques chroniques | +2.5% | Économies développées dans le monde entier | Long terme (≥ 4 ans) |

| Essor des protocoles combinant PRP et thérapies adjuvantes | +1.4% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration des hôpitaux vers des soins régénératifs autologues en cabinet | +1.8% | Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des blessures sportives et des troubles orthopédiques

Les athlètes d'élite et amateurs choisissent de plus en plus le PRP comme intervention de première ligne pour les traumatismes tendineux et ligamentaires, les données de la Ligue nationale de football américain montrant une hausse de 15 % de l'utilisation des thérapies régénératives par rapport à la chirurgie traditionnelle en 2024[1]« Rapport sur la santé et la sécurité des joueurs 2024 », Association des joueurs de la Ligue nationale de football américain, nflpa.com. Les protocoles standard impliquent trois injections sur six semaines, aboutissant à des délais de retour au jeu plus rapides et à un risque de récidive moindre par rapport à la kinésithérapie prolongée. Les fédérations sportives continuent d'approuver le PRP tout en interdisant les facteurs de croissance synthétiques, préservant l'intégrité compétitive et orientant la demande vers les options autologues. Les athlètes du week-end reflètent ce changement, recherchant un soulagement minimalement invasif pour les blessures chroniques de surutilisation. Ensemble, ces tendances élargissent le marché du plasma riche en plaquettes en orientant un spectre de patients plus large vers les cliniques orthopédiques qui considèrent désormais les biologiques comme des adjuvants rentables aux soins conventionnels.

Volume croissant de procédures cosmétiques et esthétiques

La médecine esthétique a intégré le PRP dans les protocoles de microneedling, de resurfaçage au laser et de « vampire facial », la Société américaine de chirurgie plastique rapportant une hausse de 47 % des séances cosmétiques à base de PRP en 2024[2]« Rapport sur les statistiques de chirurgie plastique 2024 », Société américaine de chirurgie plastique, plasticsurgery.org. Les consommateurs plus jeunes optent pour le rajeunissement cutané préventif, tandis que ceux qui recherchent une restauration capillaire se tournent vers les options autologues plutôt que vers les implants synthétiques. Les médias sociaux et les recommandations de célébrités ont élargi la notoriété des consommateurs, permettant aux spas médicaux de se développer au-delà des centres métropolitains. La tarification premium reste acceptable car le PRP évite les fillers étrangers et offre un récit de résultat « naturel ». La surveillance réglementaire varie cependant selon les marchés, ce qui signale des besoins futurs d'harmonisation pour préserver la cohérence des traitements et l'accréditation des praticiens.

Avancées technologiques dans les systèmes de préparation du PRP

Les centrifugeuses microfluidiques automatisées délivrent des concentrations plaquettaires standardisées en moins de 15 minutes, réduisant le temps en fauteuil et augmentant le débit de patients. Les plateformes à intelligence artificielle de Terumo BCT ajustent les paramètres de centrifugation à l'hématocrite de chaque patient, assurant un dosage reproductible et de meilleurs résultats. Les filtres à leucocytes intégrés permettent aux cliniciens d'adapter les profils inflammatoires selon l'indication, par exemple en sélectionnant un PRP pauvre en leucocytes pour la guérison des tendons et un PRF riche en leucocytes pour les soins des plaies. Ces avancées répondent au scepticisme historique concernant la variabilité biologique et soutiennent une plus grande confiance des assureurs. Les fournisseurs d'équipements regroupent désormais les consommables, les logiciels et la formation dans des modèles d'abonnement qui réduisent les coûts initiaux, élargissant ainsi le marché du plasma riche en plaquettes aux petites cliniques.

Vieillissement de la population entraînant des cas musculosquelettiques chroniques

Les populations du Japon, des États-Unis et d'Europe occidentale vieillissent, et la prévalence des maladies articulaires dégénératives augmente en parallèle. Les personnes âgées préfèrent les injections biologiques pour reporter ou éviter la chirurgie de remplacement articulaire, créant des revenus de traitement récurrents et élargissant les discussions avec les payeurs sur les compensations de coûts. Les tendances à la longévité stimulent également les procédures électives telles que les thérapies cutanées anti-âge, étendant la demande de PRP au-delà du domaine orthopédique. Les systèmes de santé considèrent le PRP comme une voie pour atténuer les coûts chirurgicaux élevés et les séjours de rééducation pour les adultes âgés, positionnant la thérapie dans le cadre d'initiatives de soins basées sur la valeur qui récompensent l'amélioration fonctionnelle et la réduction des hospitalisations.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Absence de protocoles de préparation standardisés | -1.8% | Plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût élevé à la charge du patient et faible remboursement | -2.4% | Mondial, aigu dans les économies en développement | Court terme (≤ 2 ans) |

| Contrôle croissant basé sur les preuves des cliniques de PRP | -1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Biologiques acellulaires concurrents cannibalisant la demande | -0.9% | Marchés développés en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de protocoles de préparation standardisés

Les revues systématiques ont répertorié plus de 40 méthodes de préparation, chacune produisant des numérations plaquettaires et des profils de facteurs de croissance différents, ce qui nuit à la reproductibilité et à l'acceptation par les payeurs. Les disparités d'équipement, les lacunes dans la formation du personnel et la filtration inconsistante des leucocytes aggravent la variabilité, en particulier dans les cliniques plus petites ou aux ressources limitées. La FDA et les sociétés internationales promeuvent des lignes directrices harmonisées, mais la mise en œuvre mondiale reste en retard par rapport aux intentions réglementaires. Tant que les protocoles ne convergent pas, les assureurs qualifient de nombreuses applications du PRP d'expérimentales, et les études évaluées par les pairs peinent à agréger des données de résultats comparables. Cette ambiguïté atténue la confiance des prescripteurs et ralentit l'adoption clinique large, freinant le marché du plasma riche en plaquettes dans plusieurs régions.

Coût élevé à la charge du patient et faible remboursement

Les injections typiques de PRP coûtent entre 500 et 2 000 USD par séance, et la plupart des assureurs classent les traitements en dehors de quelques indications orthopédiques comme électifs, transférant la responsabilité du paiement aux patients[3]« Impact économique des traitements de médecine régénérative », Académie américaine des chirurgiens orthopédiques, aaos.org. Les séances multiples alourdissent la charge financière, limitant la répétition chez les populations à revenus moyens. Certains systèmes de santé européens remboursent partiellement, tandis que plusieurs marchés asiatiques dépendent entièrement des modèles de paiement direct. Les prestataires expérimentent des plans de financement et des tarifs groupés, mais l'accessibilité financière reste un obstacle dans les économies émergentes. À moins que les preuves ne conduisent à un changement de politique, les lacunes de remboursement plafonneront la pénétration du marché malgré les avantages cliniques démontrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plasma : les variantes avancées stimulent l'innovation

En 2025, le PRP pur a capturé 45,02 % du marché du plasma riche en plaquettes, représentant 0,33 milliard USD. Cependant, la taille du marché du plasma riche en plaquettes pour la fibrine riche en leucocytes devrait se développer à un TCAC de 17,92 % entre 2026 et 2031, les cliniciens tirant parti de sa matrice de fibrine dense pour une libération prolongée de facteurs de croissance. Les spécialistes en orthopédie privilégient les formulations pauvres en leucocytes pour minimiser l'inflammation, tandis que les chirurgiens-dentistes adoptent le L-PRF pour renforcer la stabilité des greffes osseuses. Les fabricants d'équipements répondent avec des centrifugeuses programmables qui ajustent la teneur en globules blancs à la demande, encourageant les protocoles de médecine de précision. Les alternatives émergentes comme le PRF avancé et le PRF injectable s'adaptent à des applications de niche, améliorant la profondeur des segments et alimentant des revenus incrémentaux pour les fournisseurs de systèmes.

Dans les hôpitaux et les cabinets dentaires, des études comparatives de l'Association internationale des chirurgiens oraux et maxillo-faciaux documentent des taux de contact os-implant plus élevés avec le L-PRF que les matériaux de greffe conventionnels. Ces données incitent les assureurs dans certains marchés européens à piloter un remboursement partiel, signalant une acceptation généralisée. Entre-temps, le lysat plaquettaire autologue et les dérivés de gel plasmatique atteignent les niches de dermatologie et de soins des plaies, diversifiant les outils des cliniciens. Collectivement, le spectre des types de plasma élargit la flexibilité thérapeutique et maintient les pipelines d'innovation actifs, soutenant ainsi une croissance durable dans le marché du plasma riche en plaquettes.

Par application : la cosmétique bouleverse la hiérarchie traditionnelle

La médecine du sport orthopédique détenait 40,01 % de la part du marché du plasma riche en plaquettes en 2025, équivalant à 0,29 milliard USD. Pourtant, les interventions cosmétiques et dermatologiques s'accélèrent à un TCAC de 17,52 % jusqu'en 2031, soutenues par la prolifération des spas médicaux et l'appétit des consommateurs pour des options anti-âge minimalement invasives. La taille du marché du plasma riche en plaquettes pour les procédures esthétiques devrait doubler d'ici 2031, les jeunes générations recherchant des améliorations préventives de la qualité cutanée et des solutions contre la perte de cheveux. Les indications dentaires et oro-maxillo-faciales suivent, portées par le rôle du PRP dans l'ostéointégration des implants et la régénération parodontale.

En ophtalmologie, les collyres autologues de PRP gagnent du terrain pour le syndrome sévère de l'œil sec et la réparation de la surface cornéenne, recevant une recommandation de pratique clinique de l'Académie américaine d'ophtalmologie. Les équipes de soins des plaies utilisent des pansements de PRP pour accélérer la cicatrisation postopératoire et la fermeture des ulcères chroniques, élargissant les discussions avec les payeurs autour de l'évitement des coûts hospitaliers. La neurologie et les spécialités rachidiennes restent exploratoires mais prometteuses, avec des essais précoces évaluant les injections de PRP pour la douleur discogénique. La diversité des applications amortit les flux de revenus et protège le marché du plasma riche en plaquettes des ralentissements spécifiques à une spécialité.

Par utilisateur final : les cliniques spécialisées défient la domination hospitalière

Les hôpitaux représentaient 47,02 % de la taille du marché du plasma riche en plaquettes en 2025, mais les cliniques ambulatoires et spécialisées affichent un TCAC de 16,54 % à mesure que les patients optent pour des délais d'attente plus courts et une tarification transparente. Les systèmes portables libèrent les prestataires des laboratoires centralisés, permettant aux salles de procédure de fournir des traitements le jour même. L'Administration de la santé des anciens combattants a enregistré une croissance de 40 % d'une année sur l'autre dans les thérapies régénératives ambulatoires en 2024, soulignant la confiance institutionnelle. Les cliniques exploitent le marketing sur les médias sociaux et les modèles d'abonnement qui regroupent plusieurs injections, cultivant une clientèle récurrente et des boucles de référence communautaire.

Les centres de recherche académique, bien que plus modestes en revenus, propulsent la génération de preuves et le perfectionnement des protocoles. Les réseaux hospitaliers répondent en reconfigurant les unités orthopédiques et de médecine du sport en suites de style clinique, préservant le trafic de référence et capturant les revenus de paiement direct. Les fournisseurs d'équipements facilitent ce changement en proposant des programmes de location réactifs aux volumes ambulatoires variables, assurant une formation continue de capital pour le marché du plasma riche en plaquettes.

Par origine : les solutions allogéniques gagnent en dynamique

Le PRP autologue a commandé 85,92 % de la part des revenus en 2025, reflétant la sécurité établie et la préférence réglementaire. Néanmoins, la taille du marché du plasma riche en plaquettes pour les produits allogéniques devrait croître à un TCAC de 15,38 % à mesure que des directives claires de la FDA en 2024 catalysent les investissements dans le dépistage des donneurs et les tests de pathogènes. Les solutions prêtes à l'emploi réduisent le temps de préparation, un avantage crucial dans les services d'urgence et les unités de traumatologie où une intervention immédiate est vitale. Les lots de donneurs assurés en qualité promettent également une reproductibilité, répondant aux critiques actuelles sur la variabilité.

Des programmes pilotes dans les hôpitaux universitaires américains évaluent le PRP allogénique pour les soins des fractures aiguës, tandis que des entreprises biotechnologiques européennes augmentent leur production à des volumes de qualité clinique. Les réductions de coûts liées à la production centralisée pourraient débloquer la volonté des payeurs de rembourser les biologiques standardisés, redéfinissant potentiellement la dynamique concurrentielle. Les composites autologues homologues restent de niche en raison des obstacles réglementaires, mais ils illustrent l'exploration continue de la différenciation basée sur l'origine qui soutient l'innovation au sein du marché du plasma riche en plaquettes.

Analyse géographique

L'Amérique du Nord a généré 0,29 milliard USD de revenus sur le marché du plasma riche en plaquettes en 2025 et a préservé une avance de 39,21 % en s'appuyant sur des réseaux de recherche clinique solides, la familiarité des payeurs avec les biologiques et les premières directives de la FDA. Les prestataires des États-Unis associent le PRP aux procédures arthroscopiques, favorisant l'acceptation par les assureurs, tandis que le système de payeur unique du Canada couvre sélectivement les injections pour l'arthrose du genou. Les cliniques transfrontalières du Mexique attirent des patients du monde entier à la recherche de forfaits moins coûteux combinant la réparation des blessures sportives et les améliorations cosmétiques, illustrant l'effet du tourisme médical sur la demande régionale.

Le marché du plasma riche en plaquettes en Asie-Pacifique devrait croître à un TCAC de 15,55 %, le plus rapide au monde. La feuille de route de la Chine pour la médecine régénérative 2024-2030 alloue des financements aux centres de recherche sur le PRP, accélérant le transfert de technologie et la fabrication locale de dispositifs. La société super-âgée du Japon adopte le PRP pour retarder les remplacements de hanches et de genoux, en accord avec les efforts gouvernementaux pour contenir les dépenses de soins aux personnes âgées. Le secteur esthétique de la Corée du Sud intègre le PRP dans les régimes K-beauty populaires, tandis que les hôpitaux multispecialités de l'Inde proposent des forfaits orthopédiques de PRP aux touristes médicaux entrants, renforçant les recettes en devises étrangères et stimulant l'adoption nationale.

L'Europe maintient un élan régulier, bénéficiant des directives harmonisées de l'Agence européenne des médicaments et de plusieurs essais contrôlés randomisés à grande échelle menés par des centres allemands et britanniques. Le remboursement partiel pour des indications orthopédiques et dentaires spécifiques en Allemagne et en Italie améliore l'accessibilité financière. La France et l'Espagne enregistrent une adoption cosmétique accrue, soutenue par des mandats stricts de formation des praticiens qui renforcent la confiance des consommateurs. Le Moyen-Orient et l'Afrique restent naissants mais attractifs ; les hôpitaux du Conseil de coopération du Golfe importent des centrifugeuses haut de gamme pour capitaliser sur l'essor du tourisme bien-être, et les cliniques privées d'Afrique du Sud pilotent des protocoles de PRP en rééducation des blessures sportives.

Paysage réglementaire

Aux États-Unis, les systèmes de préparation de PRP sont réglementés par la FDA en tant que dispositifs médicaux et relèvent généralement des contrôles de Classe II, l'entrée sur le marché étant généralement obtenue via la voie d'autorisation 510(k). Les autorisations de dispositifs mentionnent fréquemment des usages prévus spécifiques tels que la manipulation de greffons osseux, tandis que de nombreuses applications d'injection en aval en orthopédie, médecine du sport, esthétique et autres spécialités sont réalisées à la discrétion du clinicien et varient selon l'étiquetage du produit, la politique institutionnelle et les exigences des payeurs.

En Europe, les dispositifs et produits liés au PRP relèvent du règlement relatif aux dispositifs médicaux (UE) 2017/745, et les configurations de dispositifs intégrant des substances dérivées du sang peuvent déclencher une consultation d'organisme notifié auprès de l'Agence européenne des médicaments (EMA) pour l'évaluation de la substance médicamenteuse auxiliaire. Par ailleurs, le PRP en tant que substance d'origine humaine est encadré par des exigences de qualité et de sécurité en évolution, et les fabricants et prestataires alignent de plus en plus leur documentation sur des cadres de caractérisation reconnus (par exemple, les guides ASTM pour décrire le PRP autologue et les gels associés) afin de favoriser la comparabilité entre cliniques et études.

Paysage concurrentiel

La concentration du marché est modérée, les géants orthopédiques Stryker et Zimmer Biomet associant les systèmes de PRP aux implants pour réaliser des ventes croisées auprès des comptes existants. Terumo BCT et Arthrex renforcent leurs positions grâce à des centrifugeuses automatisées dotées d'une optimisation plaquettaire basée sur l'IA, ciblant les hôpitaux qui exigent des résultats reproductibles. Des entreprises spécialisées telles que Harvest Technologies et EmCyte innovent autour de cartouches à boucle fermée et de kits à micro-volume idéaux pour les cliniques esthétiques, créant des barrières à l'entrée ancrées dans la propriété intellectuelle.

Les espaces blancs se trouvent dans les produits allogéniques standardisés, les schémas thérapeutiques combinés associant le PRP à l'acide hyaluronique ou aux exosomes de cellules souches, et les niches spécialisées comme l'ophtalmologie. Les dépôts de brevets sur les canaux microfluidiques et les capteurs optiques de numération plaquettaire ont augmenté de 18 % d'une année sur l'autre en 2024, reflétant les investissements dans les dispositifs de précision. Des collaborations stratégiques émergent : les fabricants de dispositifs s'associent à des hôpitaux académiques pour produire des données d'essais de haute qualité, tandis que des entreprises pharmaceutiques explorent des gels topiques de PRP qui complètent les portefeuilles de médicaments pour la cicatrisation des plaies. Le succès concurrentiel repose sur la conformité réglementaire, la génération de preuves et les modèles de service qui combinent équipements en capital, consommables et formation clinique.

Leaders du secteur du plasma riche en plaquettes

EmCyte Corporation

Johnson & Johnson (DePuy Synthes)

Arthrex Inc.

Zimmer Biomet

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur se situe entre une adoption clinique large et un étiquetage restreint des dispositifs. Aux États-Unis, plusieurs autorisations de la FDA pour les systèmes de PRP mettent l'accent sur la manipulation de greffons osseux, tandis que des cas d'utilisation à plus fort volume, comme les injections tendineuses, articulaires et dermatologiques, dépendent des pratiques cliniques, de la génération de preuves et du remboursement local. Cet écart crée une opportunité pour les entreprises d'élargir le soutien aux indications grâce à des protocoles standardisés, à la formation et à des ensembles de données cliniques qui réduisent la variabilité parmi les plus de 40 méthodes de préparation citées dans la littérature, améliorant ainsi la comparabilité pour les payeurs et les sociétés professionnelles.

La standardisation et la reproductibilité deviennent également un levier commercial, les systèmes automatisés fournissant des résultats cohérents en moins de 15 minutes, et les fournisseurs regroupant logiciels, consommables et formation dans des modèles adaptés aux cliniques. Les efforts d'harmonisation de la caractérisation et du reporting, y compris les recommandations ASTM pour décrire le PRP autologue, les gels de plaquettes et les gels de sang total, soutiennent une différenciation autour d'attributs mesurables (concentration en plaquettes, profil leucocytaire, volume de dose) et permettent des formulations ciblées telles que la fibrine riche en leucocytes pour les flux de travail dentaires et de soins des plaies. Du côté de la demande, les cadres d'auto-paiement en esthétique et dans les cliniques ambulatoires se développent, et les signaux d'adoption institutionnelle, y compris l'augmentation des volumes de thérapies régénératives ambulatoires dans les grands systèmes, offrent une voie pratique vers une adoption plus large fondée sur des protocoles, même lorsque le remboursement reste limité.

Développements récents du secteur

- Juillet 2026 : EmCyte Corporation a lancé le système de concentration de plasma riche en protéines PurePRP AspiraDome 120 mL. Ce lancement ajoute un traitement à volume plus élevé et une conception axée sur l'aspiration à son portefeuille de PRP, soutenant les cliniques souhaitant une préparation plus cohérente pour les flux de travail régénératifs et esthétiques.

- Janvier 2025 : Smith+Nephew a lancé le système de plasma riche en plaquettes CENTRIO, positionné comme un hématogel biodynamique permettant de maintenir un environnement de plaie humide. Cette initiative a élargi l'intensité concurrentielle dans les soins des plaies proches du PRP en liant les formats de préparation et d'application à des contextes cliniques spécifiques.

- Décembre 2024 : Illuminate PRP a obtenu l'autorisation de la FDA pour un dispositif de point de soins préparant du PRP autologue pour usage clinique. Cette autorisation a renforcé le rôle des systèmes de préparation autorisés via la voie 510(k) comme voie d'adoption dans les soins en cabinet, et soutient une standardisation supplémentaire portée par les dispositifs aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché comptabilise les revenus générés par la préparation et l'utilisation du plasma riche en plaquettes (PRP) dans les contextes cliniques et de recherche. En pratique, le propre sang d'un patient est traité pour concentrer les plaquettes et favoriser la cicatrisation ou la réparation tissulaire, ce qui se reflète à la fois dans les applications médicales et esthétiques.

Exclusions du périmètre : nous excluons les produits de transfusion plaquettaire et les services généraux de banque de sang, car ils ne relèvent pas de la préparation de PRP ni de la thérapie à base de PRP.

Aperçu de la segmentation

- Par type de plasma

- PRP pur (P-PRP)

- PRP riche en leucocytes (L-PRP)

- Fibrine plaquettaire riche pure (P-PRF)

- Fibrine riche en leucocytes (L-PRF)

- Autres variantes avancées (A-PRF, i-PRF)

- Par application

- Orthopédie et médecine du sport

- Chirurgie cosmétique et dermatologie

- Dentisterie et chirurgie oro-maxillo-faciale

- Neurologie et rachis

- Cardiologie

- Ophtalmologie

- Soins des plaies et autres

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées et ambulatoires

- Instituts de recherche

- Par origine

- PRP autologue

- PRP allogénique

- PRP homologue

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la compréhension de l'utilisation du PRP et des endroits où les volumes peuvent être suivis de manière réaliste, avant tout calcul de marché. Nous nous référons à des sources publiques telles que les bases de données de la FDA américaine pour les autorisations de dispositifs, la National Library of Medicine américaine pour l'activité des essais cliniques, l'OMS et la Banque mondiale pour les indicateurs des systèmes de santé, ainsi que les statistiques de santé de l'OCDE pour le contexte des procédures et des dépenses.

Nous examinons également des documents tels que des rapports annuels, des présentations aux investisseurs, des brochures de produits, des publications scientifiques et des pages de sociétés médicales reconnues afin de cartographier les flux de travail courants du PRP et les contextes cliniques typiques. Lorsque nécessaire, nous utilisons des abonnements payants pour les données financières et de veille des entreprises ainsi que pour les bases de données de brevets afin de recouper les niveaux d'activité et les lancements de produits. Cette liste n'est pas exhaustive, et nous avons également utilisé d'autres sources publiques et payantes pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les sources documentaires ne peuvent pas montrer clairement, en particulier l'adoption réelle, les fourchettes de prix typiques, et la manière dont le PRP est acheté et fourni selon les contextes. Nous nous entretenons avec des cliniciens, du personnel d'achat d'hôpitaux et de cliniques, des distributeurs et des spécialistes de produits en APAC, EMEA et Amériques, afin de pouvoir corriger les hypothèses avant que les totaux finaux ne soient arrêtés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directions générales : 13 % | APAC : 45 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 30 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le modèle est construit en reconstruisant d'abord le bassin de demande à l'aide des signaux d'adoption des procédures et traitements, puis en traduisant cette demande en valeur à l'aide de points de prix typiques pour la préparation et l'utilisation thérapeutique du PRP. Nous appliquons une approche descendante en cartographiant les procédures adressables en orthopédie et médecine du sport, en usage cosmétique et dermatologique, et dans d'autres domaines cliniques, suivie d'ajustements pour une pénétration réaliste du PRP et une utilisation répétée.

Pour éviter un résultat purement théorique, nous le corroborons avec des approximations ascendantes sélectives, telles que le prix échantillonné par traitement multiplié par les volumes estimés dans les principaux contextes de soins. Nous effectuons également des vérifications de canal sur les mouvements de kits et de systèmes lorsque les retours d'entretiens sont solides. Les données utilisées dans le modèle comprennent le mix des types de PRP utilisés en pratique, les tendances de croissance des procédures dans les spécialités concernées, le nombre moyen de traitements par patient, la part des procédures réalisées en hôpital par rapport aux cliniques, et la variation de prix observée par région.

Pour les prévisions, nous utilisons une analyse de scénarios afin de refléter comment les preuves cliniques, la facilité de remboursement et la disponibilité de la formation peuvent accélérer ou ralentir l'adoption. Lorsque les données au niveau national sont limitées, nous traitons les lacunes à l'aide d'indicateurs proxy tels que la densité de spécialistes et les dépenses de santé, puis nous validons ces hypothèses par des vérifications auprès d'experts régionaux.

Validation des données et cycle de mise à jour

La validation est effectuée en plusieurs passes afin que les totaux du marché restent cohérents avec ce qui peut être observé dans la réalité. Nous comparons les résultats du modèle avec des signaux indépendants tels que les tendances des procédures, la dynamique des essais cliniques et la direction rapportée des prix et de l'utilisation, puis nous examinons tout écart important qui ne correspond pas aux indicateurs de soutien.

Un second analyste examine les hypothèses et calculs clés. Un nouveau contact est déclenché lorsque les retours d'entretiens entrent en conflit avec les signaux documentaires, ou lorsqu'un cas régional atypique apparaît. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires en cas d'événements significatifs, et une vérification finale avant livraison est réalisée afin que les clients reçoivent la vision la plus actuelle possible.

Estimation du marché du plasma riche en plaquettes de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché du PRP publiées ne correspondent souvent pas, car les règles de comptage sous-jacentes ne sont pas les mêmes, même lorsque le nom du sujet semble identique. Les différences proviennent généralement de ce qui est inclus comme revenu de PRP, de l'année de base retenue, et de la manière dont l'adoption et la tarification sont projetées dans le temps.

En suivant les signaux de demande liés aux procédures et en actualisant les données d'adoption et de tarification par des entretiens, Mordor Intelligence maintient le total du PRP ancré à l'utilisation réelle du PRP, plutôt que d'y intégrer des revenus provenant de produits biologiques adjacents ou de soins régénératifs plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,73 milliard USD (2025) | |

| Éditeur professionnel A | 0,85 milliard USD (2024) | Utilise une année de base antérieure et peut inclure un ensemble plus large de sources de PRP et de contextes de soins, ce qui peut relever la valeur de départ par rapport à une limite de revenus strictement liée au PRP. |

| Groupe de recherche sectorielle B | 0,73 milliard USD (2024) | Ancre le modèle sur une année différente et applique une trajectoire de croissance plus élevée fondée sur des hypothèses d'adoption agressives, avec une visibilité limitée sur la manière dont l'érosion des prix et la répartition des contextes sont traitées. |

L'écart présenté ci-dessus s'explique principalement par les limites de périmètre, le choix des années de base, et la vitesse à laquelle l'adoption et le prix moyen sont autorisés à évoluer dans le temps. Lorsque le marché est construit à partir de moteurs de demande clairs puis vérifié par rapport à des fourchettes de prix et d'utilisation réalistes, le chiffre final reste plus facile à reproduire et à défendre dans les discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché du plasma riche en plaquettes ?

Le marché s'établit à 0,82 milliard USD en 2026 et devrait croître pour atteindre 1,44 milliard USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les applications cosmétiques et dermatologiques progressent à un TCAC de 17,52 % jusqu'en 2031.

Quelle est la dominance des produits autologues ?

Les formulations autologues représentaient 85,92 % des revenus de 2025, bien que les options allogéniques gagnent du terrain.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 15,55 % entre 2026 et 2031.

Comment les technologies de préparation évoluent-elles ?

Les centrifugeuses microfluidiques guidées par l'IA délivrent désormais des concentrations plaquettaires standardisées en moins de 15 minutes, renforçant la confiance clinique.

Qu'est-ce qui limite l'adoption plus large aujourd'hui ?

Les coûts élevés à la charge du patient et les protocoles de préparation incohérents restent les principaux obstacles à une adoption plus large.

Dernière mise à jour de la page le: