Taille et Part du Marché des Robots Médicaux Portables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 5.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.41% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Robots Médicaux Portables par Mordor Intelligence

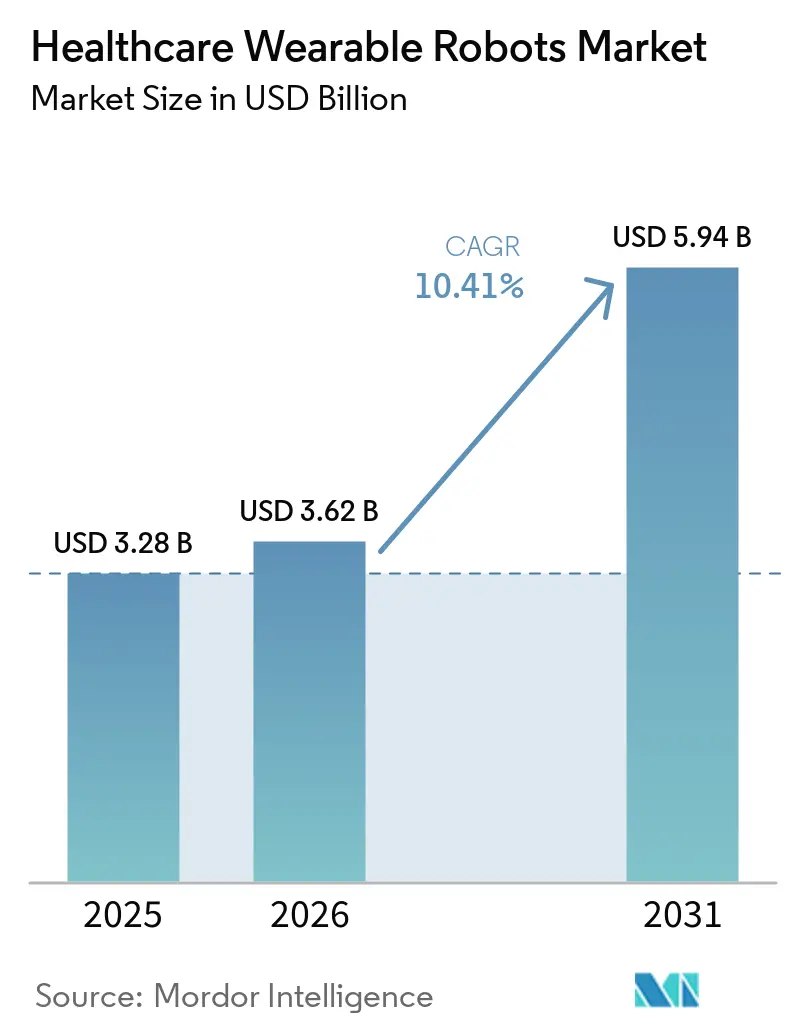

La taille du Marché des Robots Médicaux Portables devrait s'étendre de 3,28 milliards USD en 2025 et 3,62 milliards USD en 2026 à 5,94 milliards USD d'ici 2031, enregistrant un TCAC de 10,41 % entre 2026 et 2031.

L'élargissement de la couverture de remboursement aux États-Unis, au Japon et en Allemagne remodèle la demande plus rapidement que les améliorations matérielles progressives, car les payeurs considèrent désormais la thérapie assistée par exosquelette comme un substitut aux soins institutionnels de longue durée [1]Centers for Medicare & Medicaid Services, "Couverture Medicare de la Thérapie Assistée par Exosquelette," cms.gov. Les autorisations 510(k) de la FDA pour trois systèmes de nouvelle génération entre 2024 et 2025 ont réduit le délai réglementaire traditionnel de 18 à 24 mois à bien moins d'un an, accélérant le délai de mise en marché pour les nouveaux entrants. Les avancées en matière d'exocombinaisons souples, qui ont réduit le temps d'enfilage de 15 minutes à moins de 3 minutes, élargissent le segment adressable des soins à domicile et confèrent un avantage de premier entrant aux fournisseurs capables de combiner actionnement textile, télémétrie en nuage et prix bas. Du côté de la demande, l'incidence mondiale des accidents vasculaires cérébraux a atteint 12,2 millions de cas en 2024 et devrait atteindre 15,3 millions d'ici 2030, tandis que la population des 60 ans et plus passera de 1,4 milliard en 2024 à 2,1 milliards d'ici la fin de la décennie, créant un vent porteur structurel qui découple la croissance des cycles de dépenses en capital à court terme.

Principaux Enseignements du Rapport

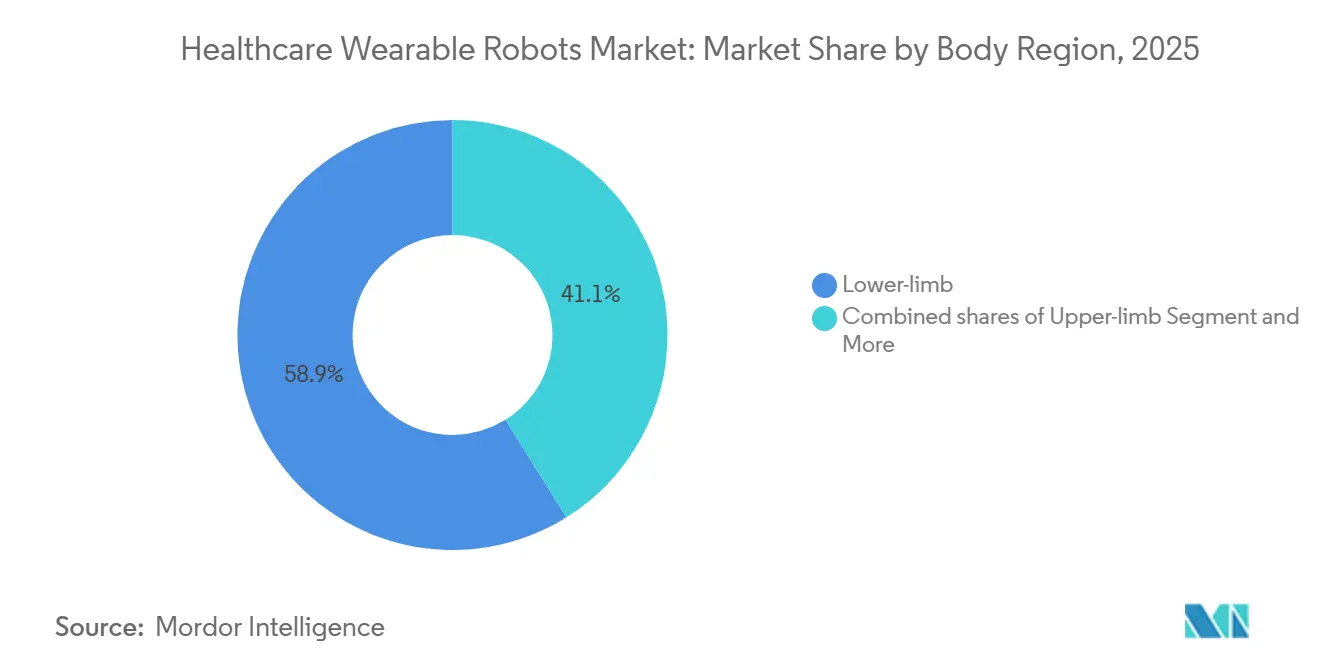

- Par région corporelle, les exosquelettes pour membres inférieurs ont dominé avec 58,9 % de la part du marché des robots médicaux portables en 2025, tandis que les systèmes pour membres supérieurs devraient progresser à un TCAC de 10,96 % jusqu'en 2031.

- Par type de structure, les conceptions rigides représentaient 58,96 % de la taille du marché des robots médicaux portables en 2025, tandis que les exocombinaisons souples se développent à un TCAC de 11,13 % entre 2026 et 2031, dépassant tous les autres types de structures.

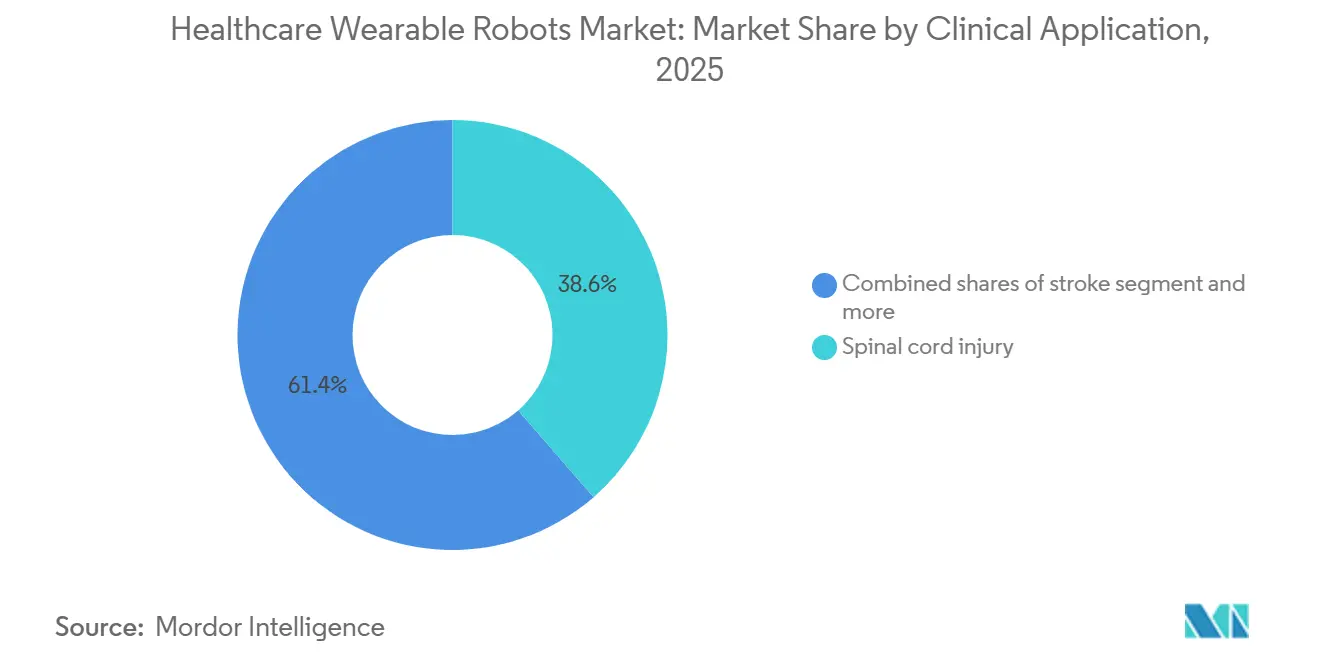

- Par application clinique, les lésions de la moelle épinière ont maintenu une part de revenus de 38,6 % en 2025, tandis que la rééducation après accident vasculaire cérébral progresse à un TCAC de 10,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé une part de 43,12 % en 2025 ; les déploiements en soins à domicile progressent à un TCAC de 10,75 % jusqu'en 2031.

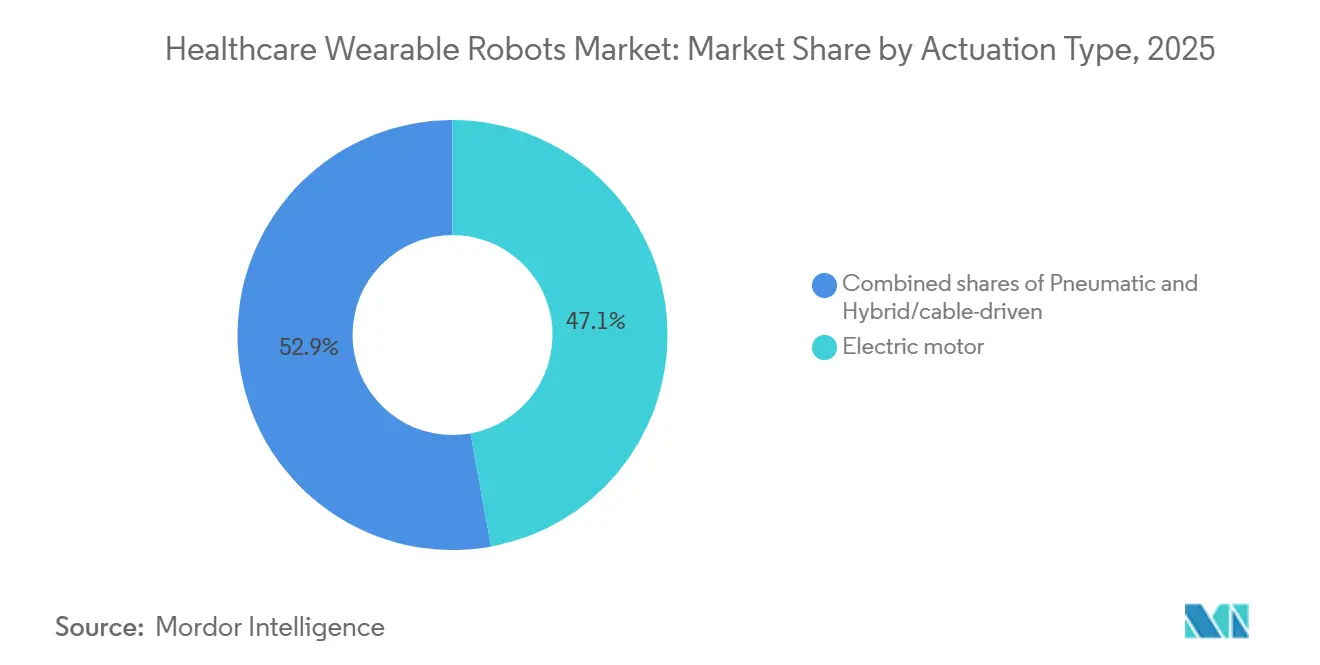

- Par type d'actionnement, les moteurs électriques représentaient 47,13 % de la part du marché des robots médicaux portables en 2025 et croissent à un TCAC de 10,83 %, grâce à des batteries atteignant une densité énergétique de 250 Wh/kg.

- Par géographie, l'Amérique du Nord représentait 41,60 % des revenus de 2025 et est en bonne voie pour se développer à un TCAC de 10,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Robots Médicaux Portables

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence des troubles neuro-musculosquelettiques liés au vieillissement | +2.1% | Mondial ; plus marqué au Japon, en Europe, en Amérique du Nord | Long terme (≥ 4 ans) |

| Élargissement des autorisations réglementaires et des indications cliniques | +1.8% | Marchés FDA, EU MDR, PMDA, NMPA | Moyen terme (2-4 ans) |

| Renforcement des preuves cliniques pour la récupération fonctionnelle et les gains en activités de la vie quotidienne | +1.6% | Premiers adoptants mondiaux | Moyen terme (2-4 ans) |

| Émergence des voies de remboursement et des projets pilotes de couverture | +2.3% | États-Unis, Japon, Allemagne | Court terme (≤ 2 ans) |

| Exocombinaisons souples miniaturisées permettant l'utilisation à domicile et la thérapie continue | +1.5% | Amérique du Nord, Europe, Japon, zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la télérééducation et contractualisation liée aux résultats | +1.2% | États-Unis, Royaume-Uni, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence des Troubles Neuro-Musculosquelettiques Liés au Vieillissement

L'Organisation Mondiale de la Santé a recensé 1,71 milliard de personnes vivant avec des troubles neuro-musculosquelettiques en 2024, soit une hausse de 12 % depuis 2019. Le Japon subventionne les coûts des exosquelettes pour les établissements de soins aux personnes âgées, stimulant 400 déploiements de CYBERDYNE HAL d'ici décembre 2024 [2]Ministère de la Santé, du Travail et des Affaires Sociales du Japon, "Programme de Subvention pour les Soins aux Personnes Âgées," mhlw.go.jp. L'Allemagne a emboîté le pas en 2024 lorsque l'assurance statutaire a commencé à couvrir la thérapie robotisée de la marche, entraînant une hausse significative des commandes de l'Ottobock C-Brace d'une année sur l'autre. La prévalence augmente de manière non linéaire après 75 ans, concentrant la demande dans les sociétés super-vieillissantes telles que le Japon, l'Italie et l'Allemagne. Étant donné que les coûts des soins infirmiers qualifiés aux États-Unis s'élèvent à 80 000–120 000 USD par an, un exosquelette à 100 000 USD présente un retour sur investissement de 1,2 an, ancrant la demande à long terme même si les prix des appareils baissent.

Élargissement des Autorisations Réglementaires et des Indications Cliniques

La FDA a accordé des autorisations 510(k) au petit modèle HAL de CYBERDYNE, au ReWalk 7 et à l'Atalante X de Wandercraft entre mai 2024 et octobre 2025, témoignant du confort croissant de l'agence avec les profils de sécurité des exosquelettes. L'autorisation de CYBERDYNE en mai 2024 a ajouté des indications pédiatriques et pour les maladies rares, élargissant la population traitable adressable. Les approbations du marquage CE après les règles plus strictes du règlement européen sur les dispositifs médicaux prouvent que des dossiers cliniques solides peuvent encore progresser en Europe en environ 18 mois [3]Commission Européenne, "Règlement sur les Dispositifs Médicaux," eur-lex.europa.eu. La Chine a réduit son délai d'approbation à 18 mois en 2024, permettant aux fournisseurs locaux de gagner des parts en Asie avant que les acteurs occidentaux établis n'obtiennent leur enregistrement. Chaque approbation successive fournit des données post-commercialisation qui raccourcissent les cycles d'examen pour les soumissions ultérieures, renforçant la boucle positive.

Renforcement des Preuves Cliniques pour la Récupération Fonctionnelle et les Gains en Activités de la Vie Quotidienne

Une méta-analyse de 2024 portant sur 18 essais contrôlés randomisés avec 1 240 participants a révélé que la thérapie par exosquelette améliorait la vitesse de marche de 0,17 m/s et augmentait les scores de l'Échelle d'Équilibre de Berg de 6,56 points par rapport à la kinésithérapie manuelle. ReWalk a démontré que la majorité des utilisateurs souffrant de lésions de la moelle épinière parvenaient à se tenir debout de manière autonome en 12 semaines, réduisant la durée de séjour en rééducation de 7 jours et économisant 14 000 USD par admission. Les utilisateurs d'Ekso GT ont terminé leur rééducation en hospitalisation plus rapidement dans une étude de 2025, accélérant la rotation des patients pour les hôpitaux. Des projets pilotes de télérééducation au sein du Département des Anciens Combattants des États-Unis ont réduit les visites en clinique, prouvant que les flux de données en nuage peuvent préserver les résultats tout en allégeant les contraintes de personnel. Ces résultats aident les assureurs à rédiger des politiques de couverture basées sur des mesures objectives de la démarche plutôt que sur des enquêtes subjectives sur la qualité de vie.

Émergence des Voies de Remboursement et des Projets Pilotes de Couverture

Le CMS a reclassifié les exosquelettes motorisés en tant qu'« orthèses » en janvier 2024, portant la couverture Medicare à 80 % et finalisant un paiement forfaitaire de 91 032 USD trois mois plus tard. Ekso Bionics a reçu son premier remboursement Medicare en août 2024, déclenchant un afflux de demandes de la part des hôpitaux de rééducation américains. UnitedHealthcare a étendu la couverture Medicare Advantage au ReWalk 7 en novembre 2025 ; Aetna a lancé un projet pilote de 200 patients pour les accidents vasculaires cérébraux le mois suivant. Le plan national japonais finance désormais la majorité des séances HAL, et l'Allemagne a ajouté la thérapie robotisée de la marche à son catalogue de prestations en 2024, offrant à l'Europe une deuxième juridiction majeure qui rembourse après les États-Unis. Étant donné que la majorité des hôpitaux de rééducation américains citaient « l'absence de couverture par les payeurs » comme principal obstacle à l'adoption dans une enquête de l'APTA de 2024, ces politiques pourraient entraîner un changement significatif dans les volumes unitaires à court terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés des appareils, des services et de la formation | −1.9% | Mondial ; aigu en Inde, en Asie du Sud-Est, en Amérique latine | Court terme (≤ 2 ans) |

| Contraintes de sécurité, de supervision et de responsabilité dans l'utilisation en conditions réelles | −1.3% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Absence de résultats standardisés entravant le remboursement généralisé | −0.8% | États-Unis, Europe, marchés émergents | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en composants de précision | −1.1% | Goulets d'étranglement mondiaux au Japon, à Taïwan, en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Appareils, des Services et de la Formation

Les prix des exosquelettes s'échelonnent entre 70 000 et 150 000 USD, tandis que les contrats de service annuels ajoutent 8 000 à 12 000 USD, portant le coût total de possession sur cinq ans à jusqu'à 180 000 USD. La majorité des hôpitaux de rééducation américains ont signalé le choc des prix comme principal obstacle dans un sondage de l'APTA de 2024, et 41 % ont cité les exigences de formation de 40 heures pour les thérapeutes. La location atténue la pression sur les dépenses d'investissement ; le partenariat de CYBERDYNE en 2024 avec Mitsubishi UFJ Lease fixe l'accès au HAL à 150 000 JPY (1 000 USD) par mois, un modèle désormais reproduit par ReWalk et Wandercraft. En Inde, les appareils assemblés localement se vendent entre 30 000 et 50 000 USD, mais l'adoption est à la traîne car les coûts à la charge des patients dépassent le revenu moyen des ménages pour la majorité des candidats. La couverture Medicare à 80 % élimine la plupart des obstacles financiers aux États-Unis, mais seulement 30 % des assureurs privés européens remboursaient la thérapie par exosquelette en 2024, prolongeant les délais de retour sur investissement.

Contraintes de Sécurité, de Supervision et de Responsabilité dans l'Utilisation en Conditions Réelles

Les assureurs en responsabilité civile ont augmenté les primes pour les cliniques américaines proposant la thérapie par exosquelette après quelques chutes mineures en 2024. L'étiquetage de la FDA impose toujours la supervision d'un thérapeute pour le ReWalk 7 et l'Atalante X de Wandercraft, limitant l'utilisation à domicile sans surveillance. La pénurie de soignants au Japon — estimée à 690 000 travailleurs d'ici 2025 — réduit le personnel disponible pour les séances surveillées, incitant les établissements à limiter la thérapie par exosquelette aux équipes du matin bien dotées en personnel. Le règlement européen sur les dispositifs médicaux exige désormais des mises à jour annuelles de la sécurité en conditions réelles, ajoutant environ 500 000 USD de frais de conformité pour les grandes bases installées. Les premières données suggèrent que les exocombinaisons souples présentent des taux de chute plus faibles : le projet pilote gériatrique de six mois de Daiya n'a enregistré aucun événement indésirable parmi 100 utilisateurs, ce qui implique que les structures textiles pourraient assouplir les règles de supervision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Région Corporelle : Les Membres Supérieurs Gagnent du Terrain dans la Rééducation après Accident Vasculaire Cérébral

Les systèmes pour membres inférieurs représentaient 58,9 % de la part du marché des robots médicaux portables en 2025, en raison de leur utilisation bien établie dans la rééducation des lésions de la moelle épinière. La taille du marché des robots médicaux portables pour les appareils destinés aux membres supérieurs devrait se développer à un TCAC de 10,96 % jusqu'en 2031, à mesure que les preuves s'accumulent que la thérapie robotisée du bras augmente les scores de Fugl-Meyer de 12 points en huit semaines. Les variantes pour le tronc et le corps entier répondent à un besoin distinct de stabilité posturale pour les utilisateurs âgés, et Honda a placé 50 appareils d'assistance à la marche dans des maisons de retraite japonaises en 2024.

Alors que la thérapie des membres inférieurs permet d'atteindre des étapes importantes jusqu'à la déambulation en communauté, les plateformes pour membres supérieurs continuent d'apporter de la valeur en s'attaquant à la récupération de la motricité fine, prolongeant la fenêtre de revenus par patient. Les indications pédiatriques ouvertes par les autorisations du petit HAL de CYBERDYNE élargissent la base adressable, notamment pour la paralysie cérébrale. Les hôpitaux constituent désormais des portefeuilles mixtes pour aligner la géométrie des appareils avec le diagnostic, et les fournisseurs qui maîtrisent les architectures modulaires peuvent s'adresser à plusieurs régions corporelles sans reconcevoir l'électronique centrale.

Par Type de Structure : Les Exocombinaisons Souples s'Accélèrent avec l'Expansion de l'Utilisation à Domicile

Les architectures rigides représentaient 58,96 % des revenus de 2025 car leur couple au genou de 40 Nm convient aux utilisateurs présentant une perte motrice complète. Cependant, la taille du marché des robots médicaux portables pour les exocombinaisons souples suit un TCAC de 11,13 % à mesure que les muscles pneumatiques et les câbles de Bowden réduisent considérablement le poids de la structure et permettent des périodes de port de 8 heures.

Sur le plan fonctionnel, les structures rigides restent la référence pour la thérapie en hospitalisation des lésions de la moelle épinière, tandis que les exocombinaisons souples dominent l'adoption en soins à domicile où le confort et l'enfilage rapide l'emportent sur la puissance brute. Le Paexo hybride d'Ottobock prouve que les segments vont se fondre : sa sortie de 25 Nm comble l'écart et a généré 28 % de commandes supplémentaires en 2024 de la part des centres de rééducation européens. La certification ISO 13482 devient un prérequis marketing, et les fabricants d'exocombinaisons souples qui franchissent cette étape tôt bénéficieront de canaux de vente directe aux consommateurs accélérés.

Par Application Clinique : La Rééducation après Accident Vasculaire Cérébral Dépasse les Lésions de la Moelle Épinière

Les lésions de la moelle épinière représentaient encore 38,6 % de la valeur de 2025, mais les plateformes spécifiques aux accidents vasculaires cérébraux croissent de 10,87 % par an grâce à l'expansion de Medicare Advantage et aux projets pilotes des assureurs privés. L'avantage en termes de part du marché des robots médicaux portables pourrait s'inverser d'ici 2029 car la population touchée par les accidents vasculaires cérébraux dépasse l'incidence annuelle des lésions de la moelle épinière dans un rapport de 24 pour 1.

Les fabricants adaptent les microprogrammes aux schémas de démarche asymétriques courants dans les accidents vasculaires cérébraux, tandis que les modèles pour la sclérose en plaques et les modèles pédiatriques se trouvent à des stades de commercialisation plus précoces, en attente d'essais contrôlés randomisés plus importants. La rééducation post-chirurgicale orthopédique présente un potentiel inexploité, les projets pilotes de la Clinique Mayo prouvant des réductions de la durée de séjour de trois jours qui financent les locations d'appareils en un seul trimestre.

Par Utilisateur Final : Les Soins à Domicile Progressent Rapidement à Mesure que la Miniaturisation Supprime la Barrière de Supervision

Les hôpitaux représentaient 43,12 % des revenus de 2025 car ils absorbent les coûts d'achat et mobilisent un personnel formé. Pourtant, la taille du marché des robots médicaux portables allouée aux solutions de soins à domicile progresse à 10,75 % par an, les projets pilotes du Département des Anciens Combattants ayant montré une meilleure adhérence avec les unités ReWalk Personal à domicile.

Les centres de rééducation détiennent une part significative, servant de pont entre les soins aigus et le domicile. Les modèles de location et d'abonnement réduisent les dépenses initiales des patients, et les tableaux de bord de surveillance à distance s'intègrent désormais de manière transparente avec les systèmes de dossiers médicaux électroniques ambulatoires, supprimant les barrières traditionnelles liées au lieu de prestation des soins.

Par Type d'Actionnement : Les Moteurs Électriques Dominent à Mesure que la Densité des Batteries s'Améliore

Les moteurs électriques représentaient 47,13 % de la part du marché des robots médicaux portables en 2025, avec des cellules lithium-polymère à 250 Wh/kg permettant des quarts de travail de 10 heures sans recharge. Le moteur électrique devrait croître à un TCAC de 10,83 % jusqu'en 2031.

Les architectures hybrides à câbles combinent la précision des moteurs avec un actionnement à distance pour réduire le poids des membres. Les fournisseurs qui intègrent verticalement les lignes de batteries, de moteurs et de contrôleurs raccourcissent les chaînes d'approvisionnement et sécurisent des marges lorsque les prix des matières premières augmentent.

Analyse Géographique

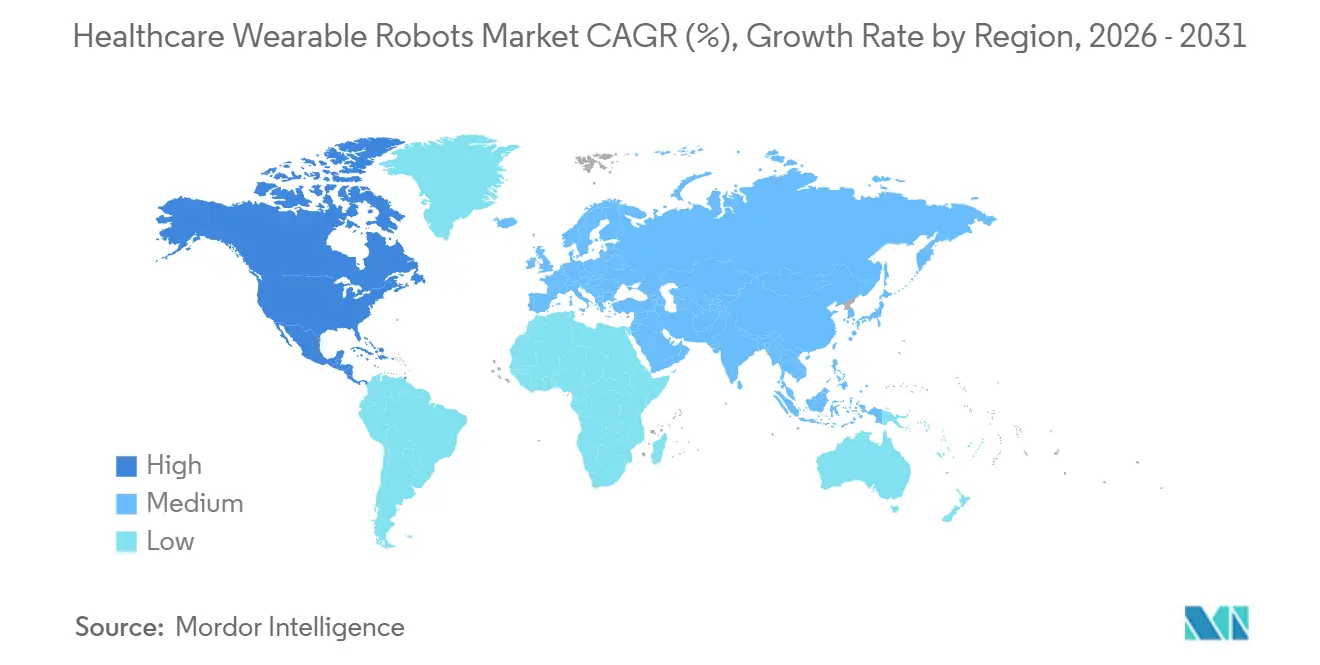

L'Amérique du Nord a généré 41,6 % des ventes de 2025 et progresse à un TCAC de 10,81 % car le paiement forfaitaire du CMS a réduit les coûts à la charge des patients de 100 000 USD à environ 20 000 USD pour les bénéficiaires de Medicare. Le programme des Anciens Combattants a déployé 500 unités pour la thérapie à domicile en 2024, et 340 hôpitaux américains proposent désormais des services de démarche robotisée, contre 200 en 2022. Le Canada et le Mexique ont lancé des projets pilotes provinciaux et fédéraux en 2024-2025, signalant un élan continental en faveur du remboursement.

L'Europe détenait une part significative des revenus de 2025 et progresse à un TCAC notable malgré des politiques de remboursement hétérogènes. Le feu vert allemand de 2024 pour la thérapie robotisée de la marche a considérablement augmenté les commandes d'Ottobock, tandis que CYBERDYNE et ReWalk ont tous deux navigué dans le cadre du règlement européen sur les dispositifs médicaux plus strict pour obtenir le marquage CE. Les projets pilotes de télérééducation au Royaume-Uni ont atteint de meilleurs taux d'achèvement, mais l'absence de remboursement en France et le financement fragmenté en Europe du Sud freinent une pénétration plus large.

L'Asie-Pacifique devrait enregistrer une croissance significative sur la période de prévision. Les données démographiques super-vieillissantes du Japon et le programme de subventions ont conduit à 400 installations HAL fin 2024. La Chine a réduit de moitié ses délais d'approbation et a soutenu la fabrication locale avec un fonds de 2 milliards USD, permettant à Angel Robotics et Fourier Intelligence de proposer des prix nettement inférieurs à ceux des acteurs occidentaux. Le régime NDIS d'Australie et les projets pilotes sur les accidents vasculaires cérébraux en Corée du Sud élargissent l'accès en Océanie, tandis que l'Inde reste contrainte par les prix jusqu'à ce qu'un plan de remboursement national se concrétise.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentaient une part modeste de la consommation de 2025 et ont affiché une croissance notable. Les Émirats arabes unis et l'Afrique du Sud ont lancé des projets pilotes limités, mais une adoption généralisée dépend de la participation des assureurs privés et des subventions philanthropiques, les budgets publics restant axés sur les soins primaires.

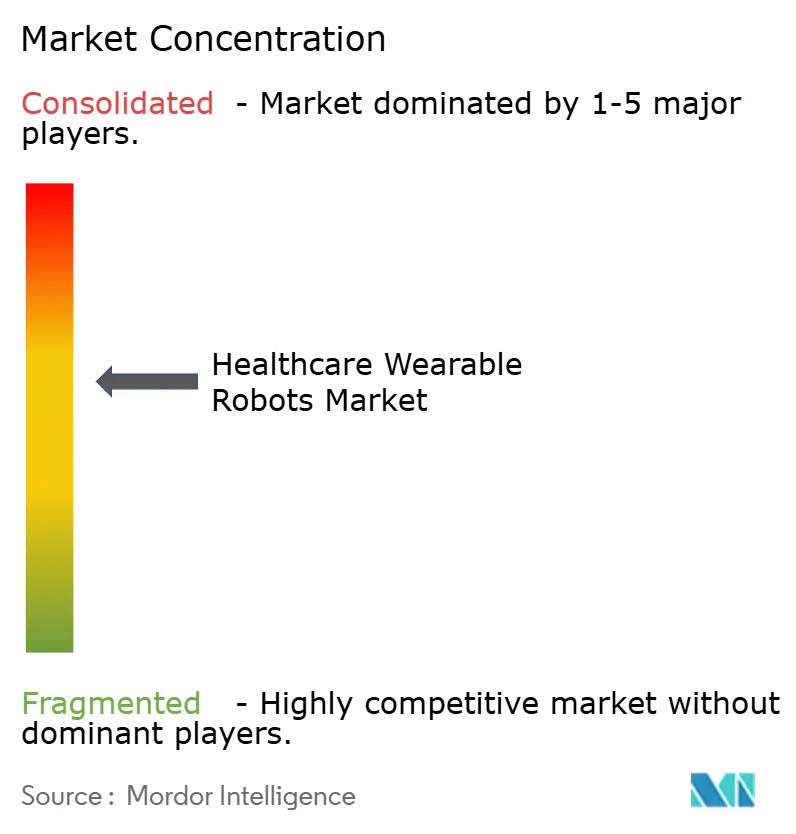

Paysage Concurrentiel

Une concentration modérée caractérise le marché des robots médicaux portables : les cinq premiers fournisseurs représentent la majorité des revenus mondiaux. Le ReWalk 7 de Lifeward a obtenu les autorisations de la FDA et le marquage CE en 2025, ajoutant des analyses en nuage qui renforcent les contrats de rémunération à la performance. L'alliance d'Ekso Bionics avec Parker Hannifin réduit les délais de livraison des actionneurs personnalisés à quatre semaines, un avantage défendable dans un contexte de volatilité des chaînes d'approvisionnement.

Fourier Intelligence a levé 100 millions USD lors d'un tour de table de série C en mars 2024 et a expédié 2 000 unités, tirant parti de la base de coûts chinoise pour proposer des prix nettement inférieurs à ceux des acteurs occidentaux établis. Le partenariat de location de CYBERDYNE avec Mitsubishi UFJ Lease démocratise l'accès pour les petites cliniques japonaises à 1 000 USD par mois. Wandercraft a réduit ses délais de livraison aux États-Unis de six mois à huit semaines en ouvrant une usine nationale, un facteur décisif pour les hôpitaux disposant de fenêtres budgétaires annuelles.

Les avantages technologiques se consolident autour de l'autonomie des batteries, de l'enfilage en moins de 3 minutes, de la prédiction de la démarche par intelligence artificielle et des tableaux de bord de télérééducation. Les nouveaux entrants chinois disposant de lignes de composants intégrées verticalement menacent une guerre des prix qui pourrait comprimer les marges brutes de 5 à 10 points, à moins que les acteurs établis ne misent davantage sur les preuves cliniques remboursables et les offres de services premium.

Leaders du Secteur des Robots Médicaux Portables

Lifeward Ltd

Ekso Bionics Holdings, Inc.

Fourier Intelligence Co., Ltd.

Cyberdyne Inc.

Wandercraft SAS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2026 : Au salon Hannover Messe, « SUITX by Ottobock » a présenté son unité commerciale améliorée. Parallèlement à son portefeuille d'exosquelettes, elle propose des solutions d'ergonomie numérique évolutives intégrant du matériel, des capteurs et des analyses pilotées par intelligence artificielle.

- Décembre 2025 : German Bionic a élargi sa gamme Exia avec des designs de veste adaptés à l'anatomie féminine, améliorant le confort de port à long terme.

- Mars 2025 : Lifeward a obtenu l'autorisation de la FDA pour le ReWalk 7 doté d'une télémétrie en nuage en temps réel.

Périmètre du Rapport sur le Marché Mondial des Robots Médicaux Portables

Selon le périmètre du rapport, les robots médicaux portables sont des dispositifs d'assistance avancés conçus pour être portés sur le corps afin d'améliorer, de compléter ou de remplacer les fonctions motrices des membres affectées par le vieillissement, une blessure ou des conditions neurologiques telles que les accidents vasculaires cérébraux et la sclérose latérale amyotrophique.

Le marché des robots médicaux portables est segmenté par région corporelle, type de structure, applications cliniques, utilisateurs finaux, type d'actionnement et géographie. Par région corporelle, le marché est segmenté en membres inférieurs, membres supérieurs et tronc/corps entier. Par type de structure, le marché est segmenté en exosquelettes rigides et exocombinaisons souples. Par applications cliniques, le marché est segmenté en accident vasculaire cérébral, lésion de la moelle épinière, sclérose en plaques, paralysie cérébrale et pédiatrie, rééducation orthopédique et post-chirurgicale, et assistance à la mobilité des personnes âgées. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres de rééducation et soins à domicile. Par type d'actionnement, le marché est segmenté en moteur électrique, pneumatique et hybride/à câbles.

Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Membre inférieur |

| Membre supérieur |

| Tronc/Corps entier |

| Exosquelettes rigides |

| Exocombinaisons souples |

| Accident vasculaire cérébral |

| Lésion de la moelle épinière |

| Sclérose en plaques |

| Paralysie cérébrale et pédiatrie |

| Rééducation orthopédique et post-chirurgicale |

| Assistance à la mobilité des personnes âgées |

| Hôpitaux |

| Centres de rééducation |

| Soins à domicile |

| Moteur électrique |

| Pneumatique |

| Hybride/à câbles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Région Corporelle | Membre inférieur | |

| Membre supérieur | ||

| Tronc/Corps entier | ||

| Par Type de Structure | Exosquelettes rigides | |

| Exocombinaisons souples | ||

| Par Application Clinique | Accident vasculaire cérébral | |

| Lésion de la moelle épinière | ||

| Sclérose en plaques | ||

| Paralysie cérébrale et pédiatrie | ||

| Rééducation orthopédique et post-chirurgicale | ||

| Assistance à la mobilité des personnes âgées | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de rééducation | ||

| Soins à domicile | ||

| Par Type d'Actionnement | Moteur électrique | |

| Pneumatique | ||

| Hybride/à câbles | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

À quelle vitesse le marché des robots médicaux portables devrait-il croître jusqu'en 2031 ?

Le secteur devrait progresser à un TCAC de 10,41 % de 2026 à 2031, porté par l'élargissement du remboursement et la pression démographique.

Quelle région est actuellement en tête en termes de revenus liés aux exosquelettes ?

L'Amérique du Nord représente 41,6 % des ventes mondiales grâce au paiement forfaitaire de Medicare et aux déploiements dans 340 hôpitaux américains.

Quelle sera la taille du Marché des Robots Médicaux Portables en 2031 ?

Les dispositifs de rééducation après accident vasculaire cérébral progressent à un TCAC de 10,87 % à mesure que les assureurs privés commencent à rembourser la rééducation robotisée de la marche.

Les exocombinaisons souples remplacent-elles les structures rigides ?

La taille du Marché des Robots Médicaux Portables devrait s'étendre de 3,28 milliards USD en 2025 et 3,62 milliards USD en 2026 à 5,94 milliards USD d'ici 2031, enregistrant un TCAC de 10,41 % entre 2026 et 2031.

Combien un hôpital peut-il s'attendre à payer pour un seul exosquelette ?

Les prix catalogue s'échelonnent entre 70 000 et 150 000 USD, avec des contrats de service annuels ajoutant 8 000 à 12 000 USD sur une durée de vie de cinq ans.

Dernière mise à jour de la page le: